Taille et part du marché de la gestion de dispositifs IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

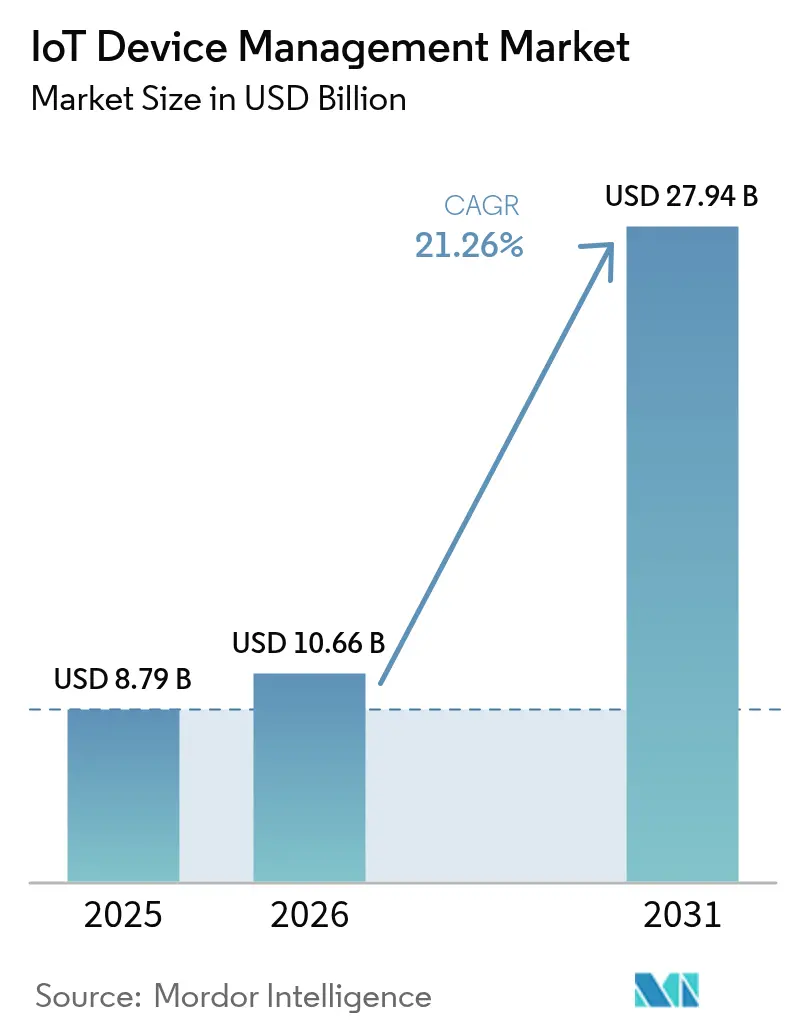

| Taille du Marché (2026) | 10.66 Milliards de dollars |

| Taille du Marché (2031) | 27.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.26% CAGR |

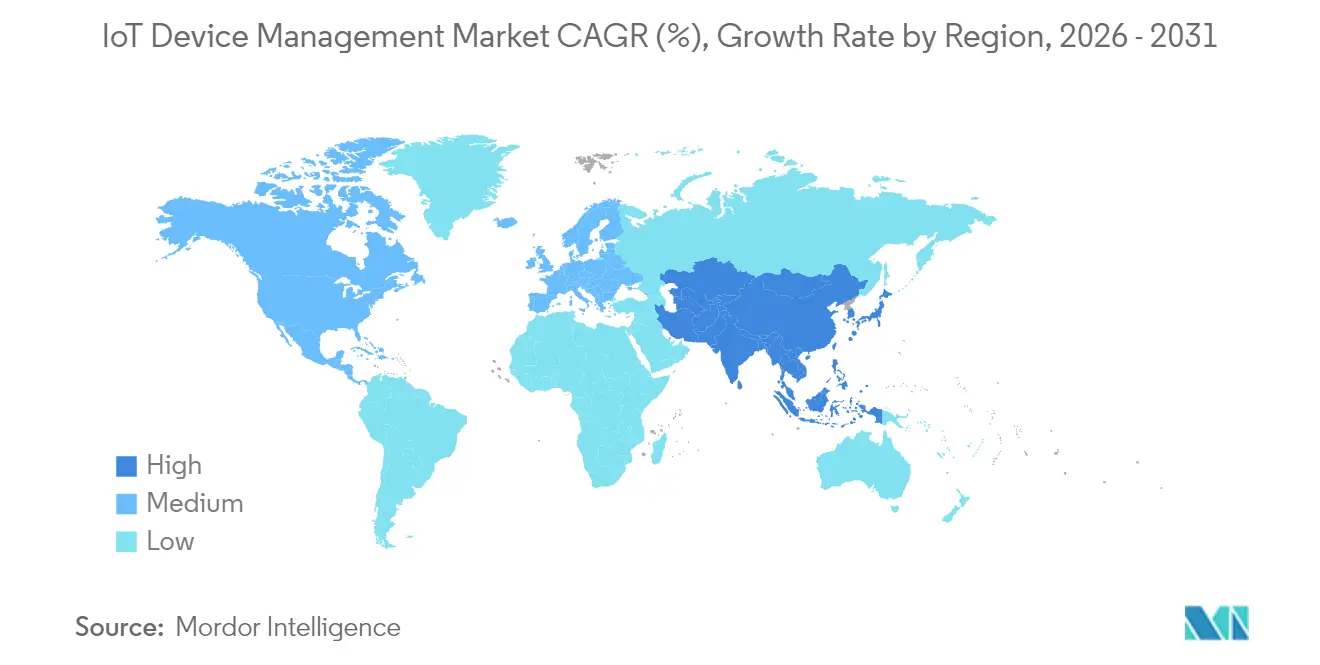

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de dispositifs IoT par Mordor Intelligence

La taille du marché de la gestion de dispositifs IoT était évaluée à 8,79 milliards USD en 2025 et devrait croître de 10,66 milliards USD en 2026 pour atteindre 27,94 milliards USD d'ici 2031, à un TCAC de 21,26 % durant la période de prévision (2026-2031).

L'expansion des parcs de dispositifs, les déploiements de la 5G et la maturation des architectures d'informatique en périphérie font évoluer les entreprises des approches réactives de type dépannage vers une gestion du cycle de vie prédictive et orchestrée par l'IA. La sécurité intégrée est devenue un facteur d'achat décisif à mesure que les cadres réglementaires se resserrent et que les volumes d'attaques mensuelles dépassent 5 000. L'Amérique du Nord est en tête des déploiements actuels, tandis que l'Asie-Pacifique connaît la plus forte croissance, les gouvernements finançant des programmes de villes intelligentes et d'automatisation industrielle. L'intensité concurrentielle s'accroît à mesure que les fournisseurs de cloud hyperscale, les spécialistes industriels et les jeunes entreprises natives de la périphérie convergent vers des plateformes unifiées de la puce au cloud.

Points clés du rapport

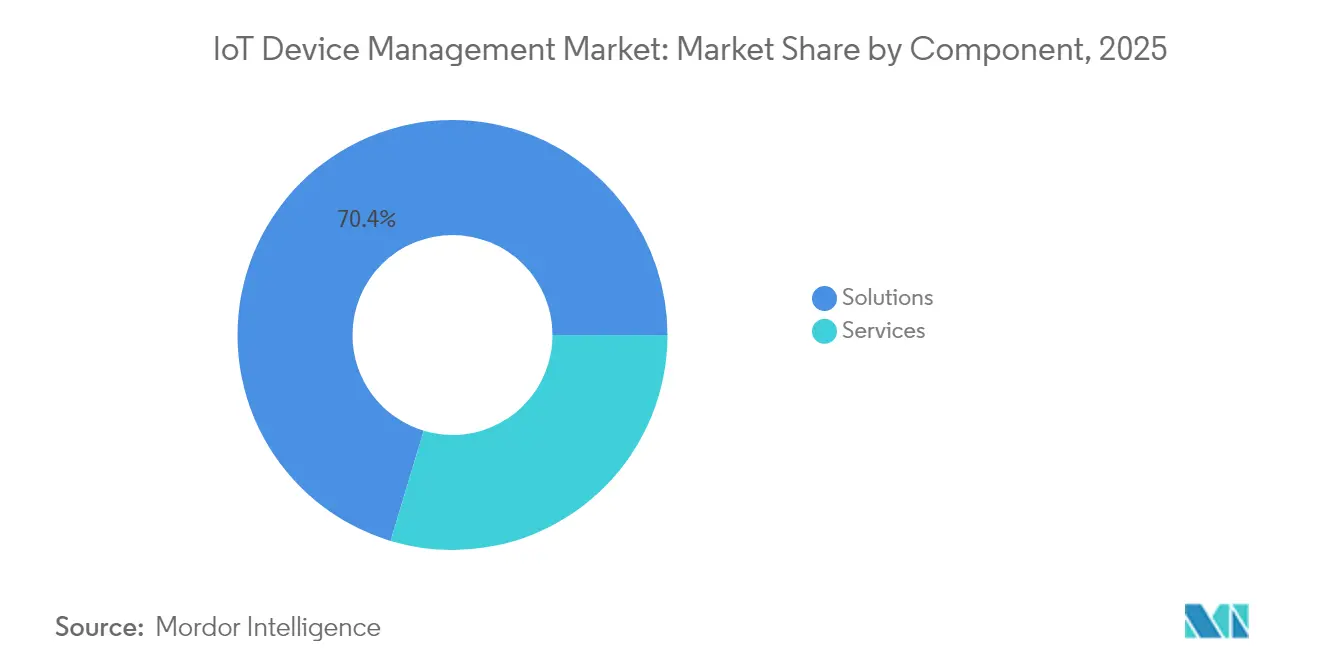

- Par composant, les solutions ont conservé 70,35 % de la part des revenus en 2025, tandis que les services se développent à un TCAC de 22,10 % jusqu'en 2031.

- Par type de déploiement, le cloud détenait 67,85 % de la part de marché de la gestion de dispositifs IoT en 2025, tandis que les architectures natives de la périphérie progressent à un TCAC de 26 % jusqu'en 2031.

- Par connectivité, les technologies cellulaires représentaient 45,80 % de la taille du marché de la gestion de dispositifs IoT en 2025 ; les protocoles LPWAN sont les plus rapides avec un TCAC de 23,70 %.

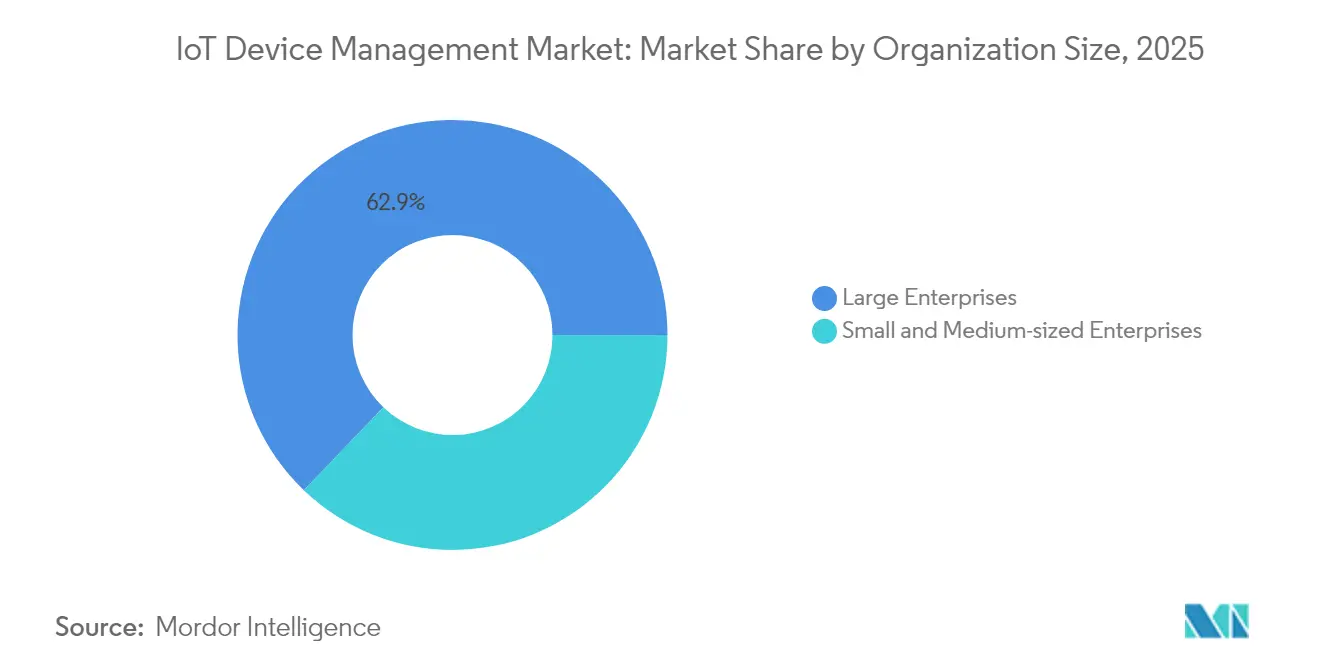

- Par taille d'organisation, les grandes entreprises étaient en tête avec une part de 62,85 % en 2025 ; les PME accélèrent leur adoption à un TCAC de 22 % jusqu'en 2031.

- Par secteur d'utilisateur final, la fabrication a capturé 24,35 % de la part des revenus en 2025, tandis que les villes intelligentes et la sécurité publique devraient croître à un TCAC de 22,60 %.

- Par géographie, l'Amérique du Nord représentait 31,75 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait s'étendre à un TCAC de 24,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion de dispositifs IoT

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des points de terminaison IoT | +4.20% | Mondial (APAC en tête) | Moyen terme (2-4 ans) |

| Mandats de sécurité et de conformité | +3.80% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Convergence périphérie-cloud | +3.10% | Mondial | Moyen terme (2-4 ans) |

| Déploiements 5G et LPWAN | +2.90% | Noyau APAC ; débordement MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des points de terminaison IoT stimulant la demande de gestion du cycle de vie

Le nombre mondial de dispositifs connectés dépassera 75 milliards d'unités d'ici 2030, dépassant les modèles de supervision informatique traditionnels et élevant l'orchestration centralisée au rang d'exigence de gouvernance. Les ateliers de production déploient désormais des milliers de capteurs hétérogènes qui exigent un approvisionnement automatisé, une observabilité continue et une gouvernance du micrologiciel par voie hertzienne (OTA). Les équipes d'ingénierie de plateforme standardisent les modèles d'automatisation et les bases de référence de sécurité afin d'harmoniser les parcs multifournisseurs et d'assurer l'auditabilité entre les juridictions.

Renforcement des mandats de sécurité et de conformité pour les parcs de dispositifs

La loi européenne sur la cyber-résilience, adoptée en 2024, impose des principes de sécurité dès la conception, des nomenclatures logicielles et une gestion continue des vulnérabilités, avec des amendes pour non-conformité pouvant atteindre 15 millions EUR. Des directives parallèles aux États-Unis et au Japon, combinées à la moyenne de 5 200 attaques mensuelles sur les points de terminaison IoT, orientent les acheteurs vers des plateformes intégrant des architectures zéro confiance et une détection des menaces en temps réel. Thales rapporte que 55 % des organisations classent désormais la sécurité IoT parmi leurs trois principaux risques d'entreprise.

Glissement périphérie-cloud nécessitant un OTA unifié et des diagnostics à distance

Les cas d'usage sensibles à la latence, tels que la robotique collaborative et les véhicules guidés autonomes, traitent les données localement tout en nécessitant une application centralisée des politiques. Microsoft Azure IoT Edge permet l'exécution de charges de travail conteneurisées au niveau des équipements tout en synchronisant la configuration, la télémétrie et les mises à jour OTA avec le cloud. Les correctifs « delta » compacts réduisent la bande passante jusqu'à 90 %, prolongeant l'autonomie des capteurs distants.

Déploiements 5G et LPWAN libérant des volumes de connexions hyperscale

Le découpage en tranches du réseau 5G offre une bande passante déterministe et une faible latence pour les applications critiques, tandis que les variantes LPWAN telles que LoRaWAN et NB-IoT offrent une portée large zone à faible consommation d'énergie pour l'infrastructure des villes intelligentes. Cisco prévoit que les communications massives de type machine représenteront 52 % du trafic 5G d'ici 2030. LORIOT projette que les liaisons LPWAN non cellulaires seront plus nombreuses que les connexions M2M 2G/3G héritées d'ici 2026, renforçant le besoin de plans de gestion agnostiques en matière de protocole.

Analyse de l'impact des freins*

| Frein | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Normes d'interopérabilité fragmentées | -2.10% | Mondial | Moyen terme (2-4 ans) |

| Contraintes transfrontalières de souveraineté des données | -1.80% | UE-États-Unis-APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Normes d'interopérabilité fragmentées

Bien que des initiatives telles que Matter et OPC UA promeuvent des schémas communs, l'absence de cadres universels dans les domaines industriels, grand public et municipaux oblige les entreprises à gérer plusieurs portails de gestion de dispositifs. Une étude MDPI révèle que 67 % des déploiements multifournisseurs s'appuient encore sur des API sur mesure, ce qui gonfle les coûts d'intégration et allonge le délai de rentabilisation[1]MDPI, "Défis en matière d'interopérabilité IoT," mdpi.com.

Contraintes transfrontalières de souveraineté des données

Le RGPD, la loi indienne sur la protection des données personnelles numériques et la loi chinoise sur la cybersécurité (CSL) imposent des règles de résidence qui nécessitent des passerelles périphériques ou des lacs de données en région, ce qui complique la visibilité mondiale du parc. Les fabricants multinationaux doivent souvent déployer des instances régionalement segmentées de leurs piles de gestion de dispositifs, augmentant les dépenses d'exploitation et compliquant les flux de travail de signature de micrologiciel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la maturation de la plateforme stimule l'adoption des services

Les solutions détenaient une part dominante de 70,35 % en 2025, ancrée par des modules de sécurité, d'approvisionnement et d'analyse. Le segment est en voie d'atteindre un TCAC de 21,90 % à mesure que les entreprises réarchitecturent les actifs existants dans des cadres cloud natifs pilotés par des politiques. Les modules de gestion de la sécurité constituent la sous-catégorie émergente, reflétant une pression de conformité incessante. Les services, à 29,65 %, progressent plus rapidement (TCAC de 22,10 %) à mesure que les modernisations des systèmes existants nécessitent une intégration de systèmes et une gestion en tant que service. Les services managés trouvent un écho auprès des PME qui ne disposent pas d'équipes d'ingénierie intégrées, tandis que les services professionnels pilotent des déploiements complexes multi-usines. La convergence des deux composants signale une marchandisation au niveau de la plateforme centrale et déplace la différenciation vers les accélérateurs verticaux et les co-pilotes IA.

Par type de déploiement : les architectures natives de la périphérie gagnent des parts

Le cloud continue de dominer avec 67,85 % de part en 2025, mais les charges de travail critiques en termes de latence poussent le calcul vers les ateliers de production, les sous-stations de services publics et les armoires en bord de route. Les déploiements natifs de la périphérie devraient enregistrer un TCAC de 26 %, portés par les nœuds MEC 5G et les passerelles équipées de GPU. Les modèles hybrides combinent la scalabilité du cloud mondial avec un contrôle local déterministe, garantissant la gouvernance du micrologiciel et la détection des anomalies même lors des pannes de liaison montante. L'inférence IA en périphérie réduit le retour des données brutes jusqu'à 75 %, réduisant l'empreinte carbone et les frais d'opérateur. Les fournisseurs intègrent des environnements d'exécution compatibles Kubernetes, permettant des pipelines CI/CD de style DevOps pour les mises à jour OTA de micrologiciels et de conteneurs.

Par technologie de connectivité : l'élan du LPWAN s'accélère

Les liaisons cellulaires (2G/4G/5G) représentaient 45,80 % de tous les points de terminaison gérés en 2025, bénéficiant d'une empreinte mondiale et de garanties de niveau de service. Cependant, les alternatives LPWAN LoRaWAN, NB-IoT et Sigfox constituent le groupe à la croissance la plus rapide avec un TCAC de 23,70 %, car elles offrent une portée de plusieurs kilomètres, une durée de vie de batterie de plusieurs années et des modules à moins d'un USD. L'acquisition de Senet par Netmore en février 2025 a doublé son empreinte de couverture LoRa en Amérique du Nord, signalant une consolidation vers des réseaux LoRaWAN publics nationaux. Les plateformes de gestion de dispositifs doivent désormais sélectionner automatiquement les supports optimaux en fonction du profil de consommation, de la charge utile de données et du tarif.

Par taille d'organisation : la démocratisation s'étend aux PME

Bien que les grandes entreprises détenaient 62,85 % des revenus de 2025, les petites et moyennes entreprises accélèrent à un TCAC de 22 %. Les tableaux de bord d'orchestration à faible code, les modules complémentaires de sécurité par abonnement et les modules LTE-M précertifiés abaissent les barrières. Plus de 40 % des entreprises dont le chiffre d'affaires est inférieur à 50 millions USD citent la pénurie de compétences comme principal obstacle ; les services managés clé en main et les modèles en libre-service atténuent cette contrainte. Le changement élargit le nombre total d'unités adressables et encourage les fournisseurs à structurer les modèles de tarification par taille de parc et niveaux de SLA.

Par secteur d'utilisateur final : les investissements dans les villes intelligentes dépassent ceux de l'Industrie 4.0

La fabrication était en tête avec une part de 24,35 % en 2025, reflétant des décennies de modernisation des SCADA et des automates programmables. Pourtant, les budgets de numérisation municipaux entraînent un TCAC de 22,60 % pour les villes intelligentes et la sécurité publique, alors que les urbanistes déploient des réseaux d'éclairage adaptatif, de télémétrie de gestion des déchets et de surveillance par vision par ordinateur. Le transport, la santé et l'énergie restent des adopteurs robustes, chaque secteur luttant contre le risque d'arrêt et les audits réglementaires. L'agriculture émerge : des projets pilotes d'agriculture de précision utilisant des capteurs de sol LoRaWAN ont réduit la consommation d'eau de 18 % lors des essais de terrain de 2024 menés dans la vallée centrale de Californie.

Analyse géographique

L'Amérique du Nord a capturé 31,75 % des revenus en 2025, s'appuyant sur des écosystèmes cloud matures et une adoption précoce dans les secteurs de l'aérospatiale, de l'automobile et de la santé. Le financement fédéral pour la résilience des réseaux intelligents et la stratégie nationale de cybersécurité stimule davantage les mises à niveau des plateformes. L'Asie-Pacifique est le principal moteur de croissance, s'étendant à un TCAC de 24,10 % à mesure que les gouvernements subventionnent l'automatisation des usines et les déploiements de villes intelligentes. IDC projette 38,9 milliards de dispositifs connectés dans la région d'ici 2030, soutenus par des déploiements 5G autonomes généralisés qui simplifient l'approvisionnement en SIM.

La Chine domine les volumes absolus, mais l'Inde et l'Indonésie affichent une croissance à deux chiffres à mesure que les opérateurs déploient des réseaux NB-IoT dans les corridors industriels. Les équipementiers japonais et sud-coréens intègrent des modules eSIM/iSIM pour soutenir le courtage de connectivité après-vente, alimentant la demande régionale de consoles de gestion agnostiques en matière d'opérateur. L'Europe détient une part substantielle en raison du RGPD et de la loi sur la cyber-résilience, qui imposent des régimes rigoureux de correction des vulnérabilités. Ces mandats favorisent les fournisseurs offrant la cartographie des dépendances et des pipelines OTA vérifiables cryptographiquement.

Les régions émergentes du Moyen-Orient et d'Afrique sautent les étapes de la technologie M2M héritée en adoptant le LoRaWAN augmenté par satellite pour la télémétrie des champs pétrolifères et le comptage à distance des services publics. La courbe d'adoption de l'Amérique du Sud est liée à la libéralisation du spectre et aux programmes de modernisation des services publics, le Brésil pilotant des projets AMI couvrant six millions de compteurs intelligents. Dans toutes les zones géographiques, les exigences de cloud souverain conduisent à des plans de contrôle localisés, favorisant les partenariats entre les hyperscalers mondiaux et les opérateurs de centres de données nationaux.

Paysage concurrentiel

Le marché reste modérément fragmenté, mais une consolidation est en cours. Le Magic Quadrant 2024 de Gartner place AWS, Microsoft et IBM dans le quadrant des leaders, chacun étendant la gestion de dispositifs avec des capacités natives d'IA et de jumeau numérique. L'acquisition de Memfault par Nordic Semiconductor pour 165 millions USD en juin 2025 a créé le premier fournisseur de silicium offrant une pile de cycle de vie intégrée de la puce au cloud, poussant les concurrents dans le domaine des microcontrôleurs à reproduire une intégration verticale similaire[3]Nordic Semiconductor, "Nordic acquiert Memfault," nordicsemi.com.

La différenciation évolue de la simple orchestration de connectivité vers l'OTA sécurisé, la remédiation des anomalies basée sur l'IA et les accélérateurs verticaux. PTC exploite sa plateforme ThingWorx, associée à Microsoft Azure, pour fournir des kits industriels clé en main optimisés pour les gains d'OEE[4]PTC, "ThingWorx et Azure renforcent l'IoT industriel," ptc.com. Aeris a introduit IoT Watchtower en février 2025, regroupant la connectivité cellulaire avec une détection d'intrusion basée sur un agent embarqué, destinée aux équipementiers nécessitant la conformité NIST dès la sortie de la boîte.

Les spécialistes natifs de la périphérie tels que EdgeIQ promeuvent une orchestration « flux de travail en tant que code » qui traite les dispositifs comme des objets logiciels de première classe, offrant un contrôle d'accès basé sur les rôles à granularité grossière et des moteurs de règles événementiels. Les acteurs établis dans le matériel, Advantech et Huawei, intègrent des environnements d'exécution Kubernetes allégés sur les passerelles, permettant un CICD de style DevOps au sein des parcs OT existants. La narrative concurrentielle tourne désormais autour de la capacité à offrir une gouvernance transparente et pilotée par des politiques à travers des jeux de puces, des réseaux et des zones réglementaires hétérogènes.

Leaders du secteur de la gestion de dispositifs IoT

Microsoft

Smith Micro Software

Advantech

Bosch.IO

IBM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Nordic Semiconductor a acquis Memfault, constituant une plateforme de cycle de vie de bout en bout de la puce au cloud.

- Mars 2025 : Samsung a démontré l'interopérabilité vRAN alimentée par l'IA avec NVIDIA au MWC 2025.

- Mars 2025 : T-Mobile, Thales et SIMPL ont collaboré sur une connectivité IoT flexible et sécurisée pour les déploiements mondiaux.

- Décembre 2024 : Trasna a acquis IoTerop pour renforcer la gestion de dispositifs basée sur les normes.

Périmètre du rapport mondial sur le marché de la gestion de dispositifs IoT

La gestion de dispositifs IoT permet d'enregistrer, de surveiller, d'organiser et de gérer à distance des dispositifs IoT en toute sécurité et à grande échelle. La gestion de dispositifs IoT enregistre les dispositifs connectés individuellement ou en masse et gère facilement les autorisations pour maintenir la sécurité des dispositifs. La gestion de dispositifs IoT est agnostique au type de dispositif et au système d'exploitation, ce qui permet de gérer des dispositifs allant des microcontrôleurs contraints aux voitures connectées, tous avec le même service, permettant de faire évoluer les parcs et de réduire le coût et l'effort de gestion de déploiements de dispositifs IoT vastes et variés.

Le marché de la gestion de dispositifs IoT est segmenté par composant (solutions (solutions de sécurité, gestion des données, surveillance à distance), services (services professionnels, services managés), taille d'organisation (petites et moyennes entreprises (PME), grandes entreprises), secteur d'utilisateur final (commerce de détail, santé, services publics, transport et logistique, fabrication) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions | Gestion de la sécurité |

| Approvisionnement et intégration des dispositifs | |

| Mises à jour du micrologiciel et des logiciels par voie hertzienne (OTA) | |

| Surveillance et diagnostics à distance | |

| Gestion des données et analyse | |

| Services | Services professionnels |

| Services managés |

| Cloud |

| Sur site |

| Hybride |

| Natif de la périphérie |

| Cellulaire (2G/3G/4G/5G) |

| LPWAN (NB-IoT, LoRaWAN, Sigfox) |

| Wi-Fi/Bluetooth |

| Satellite et autres |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Fabrication |

| Transport et logistique |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Villes intelligentes et sécurité publique |

| Agriculture |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | Gestion de la sécurité | |

| Approvisionnement et intégration des dispositifs | |||

| Mises à jour du micrologiciel et des logiciels par voie hertzienne (OTA) | |||

| Surveillance et diagnostics à distance | |||

| Gestion des données et analyse | |||

| Services | Services professionnels | ||

| Services managés | |||

| Par type de déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Natif de la périphérie | |||

| Par technologie de connectivité | Cellulaire (2G/3G/4G/5G) | ||

| LPWAN (NB-IoT, LoRaWAN, Sigfox) | |||

| Wi-Fi/Bluetooth | |||

| Satellite et autres | |||

| Par taille d'organisation | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par secteur d'utilisateur final | Fabrication | ||

| Transport et logistique | |||

| Santé et sciences de la vie | |||

| Commerce de détail et commerce électronique | |||

| Énergie et services publics | |||

| Villes intelligentes et sécurité publique | |||

| Agriculture | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la gestion de dispositifs IoT ?

Le marché s'élève à 10,66 milliards USD en 2026 et devrait croître jusqu'à 27,94 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les solutions de gestion de dispositifs IoT ?

L'Asie-Pacifique devrait s'étendre à un TCAC de 24,10 % jusqu'en 2031, portée par le financement des villes intelligentes et les déploiements d'automatisation industrielle.

Pourquoi les déploiements natifs de la périphérie gagnent-ils en traction ?

Les applications sensibles à la latence et les règles de souveraineté des données sur site poussent le calcul plus près des dispositifs, ce qui se traduit par un TCAC de 26 % pour les architectures natives de la périphérie.

Comment les réglementations en matière de sécurité affectent-elles la demande de plateformes ?

Des cadres tels que la loi européenne sur la cyber-résilience exigent une gestion continue des vulnérabilités et des pénalités pouvant atteindre 15 millions EUR, incitant les entreprises à privilégier les plateformes dotées de fonctionnalités de sécurité intégrées à zéro confiance.

Quelle technologie de connectivité progresse le plus rapidement ?

Les protocoles LPWAN, notamment LoRaWAN et NB-IoT, croissent à un TCAC de 23,70 % grâce à leur profil longue portée et faible consommation adapté aux capteurs de villes intelligentes et industriels.

Quels mouvements stratégiques reconfigurent le paysage concurrentiel ?

L'acquisition de Memfault par Nordic Semiconductor, le rachat de Senet par Netmore et le lancement d'IoT Watchtower par Aeris illustrent la consolidation vers des piles intégrées et sécurisées de la puce au cloud.

Dernière mise à jour de la page le: