Taille et Part du Marché de l'Internet des Objets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

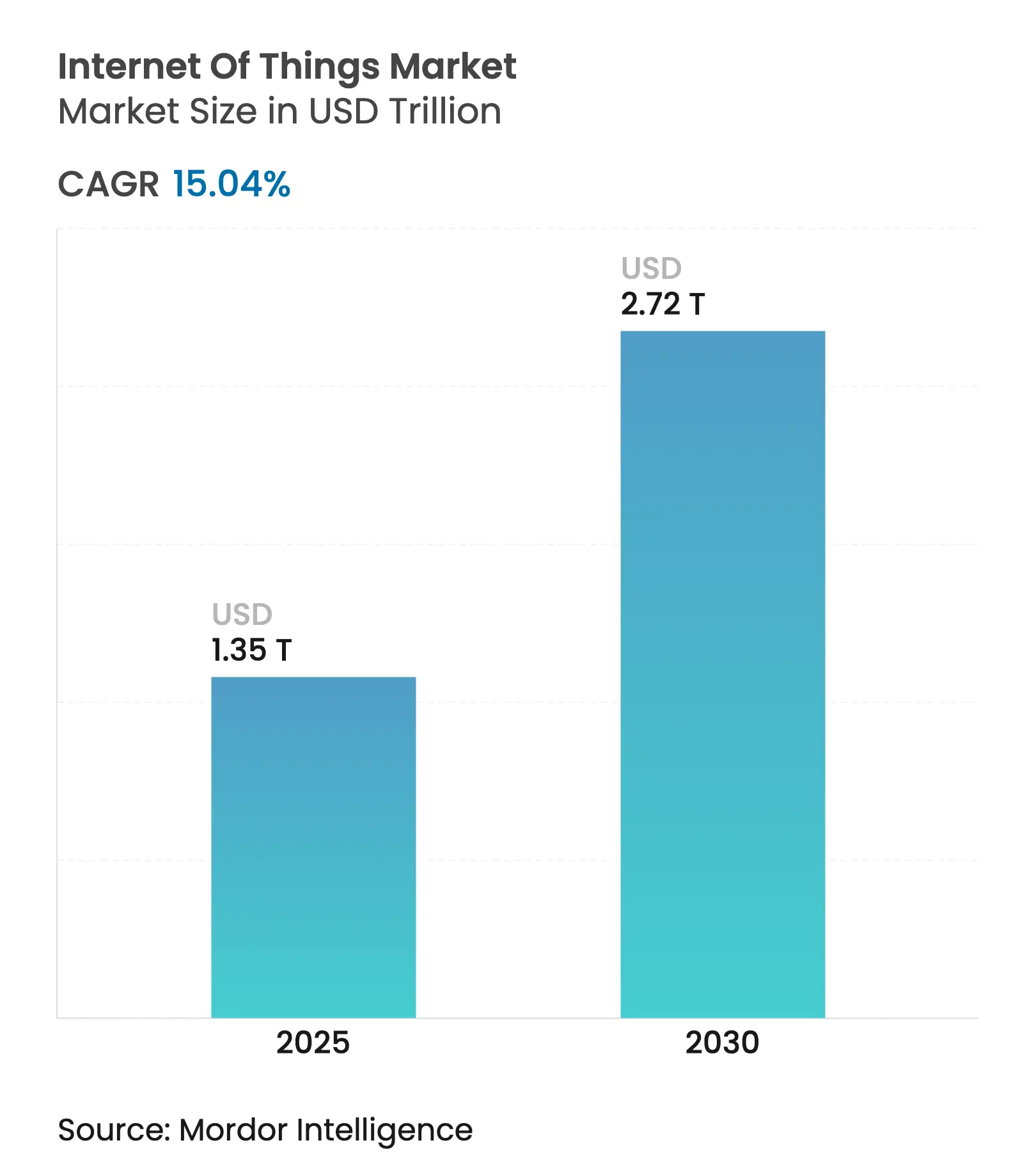

| Taille du Marché (2025) | 1.35 Trillions de dollars américains |

| Taille du Marché (2030) | 2.72 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 15.04% CAGR |

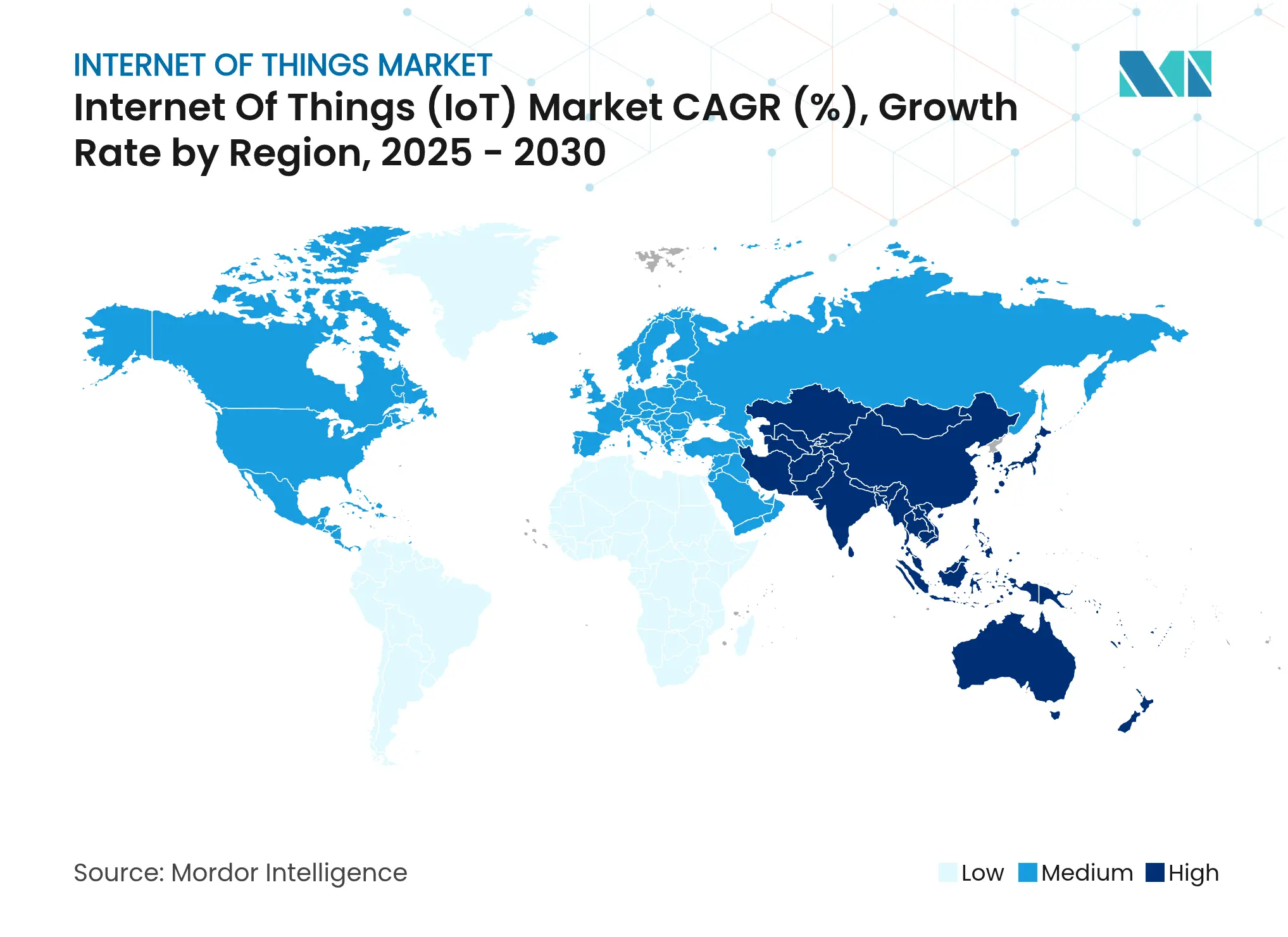

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

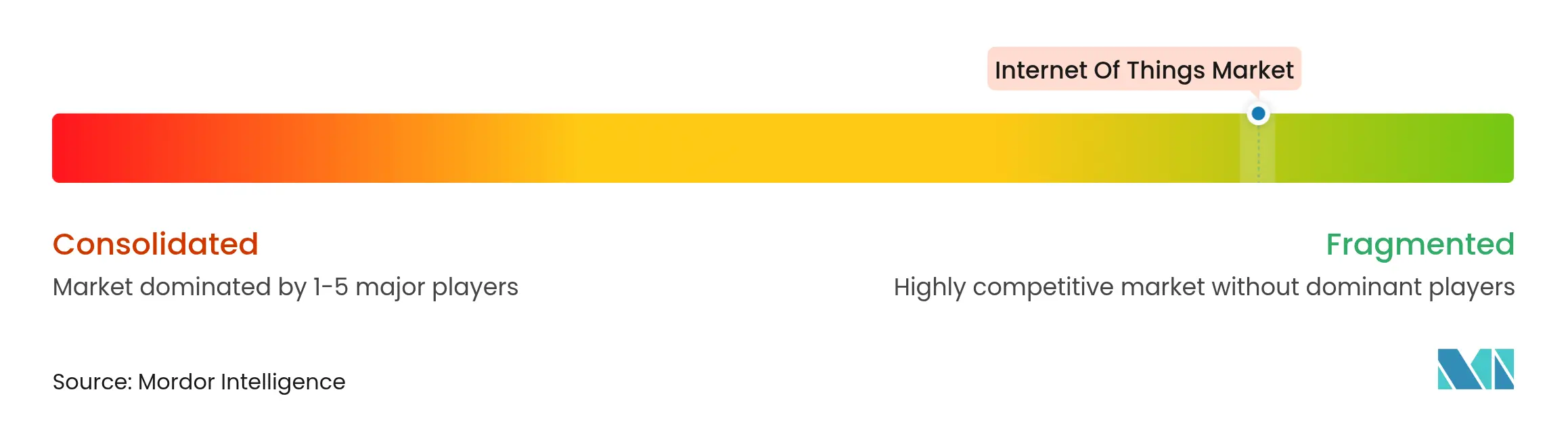

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Internet des Objets par Mordor Intelligence

La taille du marché de l'Internet des Objets est estimée à 1 350 milliards USD en 2025, et devrait atteindre 2 720 milliards USD d'ici 2030, à un TCAC de 15,04 % pendant la période de prévision (2025-2030).

La forte demande d'analyses en temps réel, de maintenance prédictive et de systèmes de décision autonomes accélère les déploiements dans les usines, les exploitations agricoles et les plateformes logistiques. Le déploiement rapide de la 5G, la croissance des réseaux étendus à faible consommation d'énergie et la baisse du coût des capteurs élargissent la base adressable des actifs connectés. Les entreprises valorisent également l'IA en périphérie car elle protège la souveraineté des données tout en garantissant des temps de réponse en millisecondes. En conséquence, les investissements continuent de se déplacer des projets pilotes vers la production à grande échelle dans tous les grands secteurs verticaux. Le marché de l'Internet des Objets continue donc de se consolider sur une solide base technologique soutenue par des dépenses en capital résilientes et des incitations réglementaires axées sur l'efficacité et la durabilité.[1]GSMA Intelligence, "Mise à jour du marché IoT 2025," gsma.com

Principaux Enseignements du Rapport

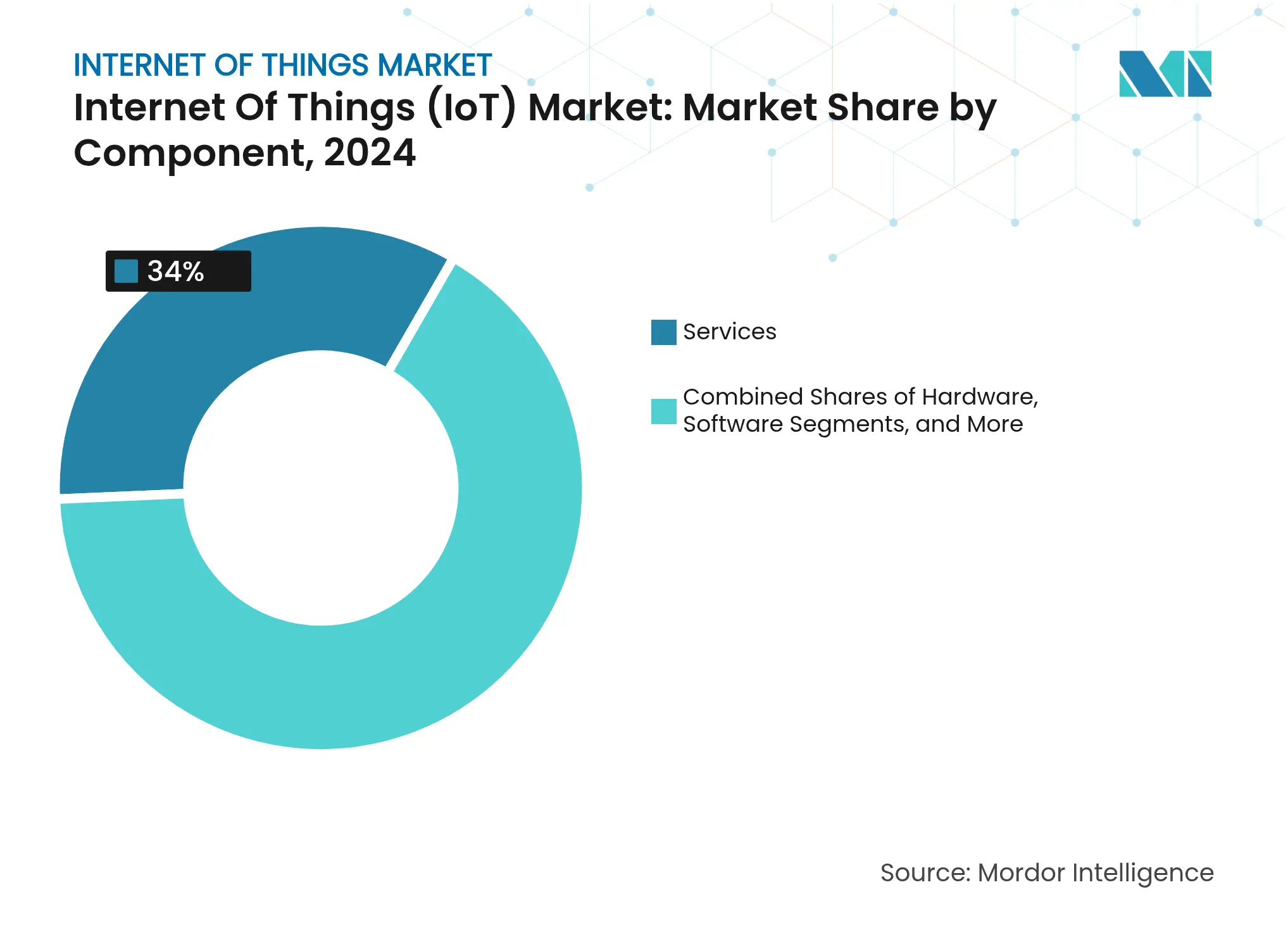

- Par composant, les services détenaient 34 % de la part de marché en 2024, tandis que les modèles de déploiement en périphérie et hybrides devraient croître à un TCAC de 17,51 % d'ici 2030.

- Par secteur d'utilisation final, la fabrication était en tête avec une part de revenus de 29,5 % en 2024 ; l'agriculture devrait se développer à un TCAC de 19,2 % jusqu'en 2030.

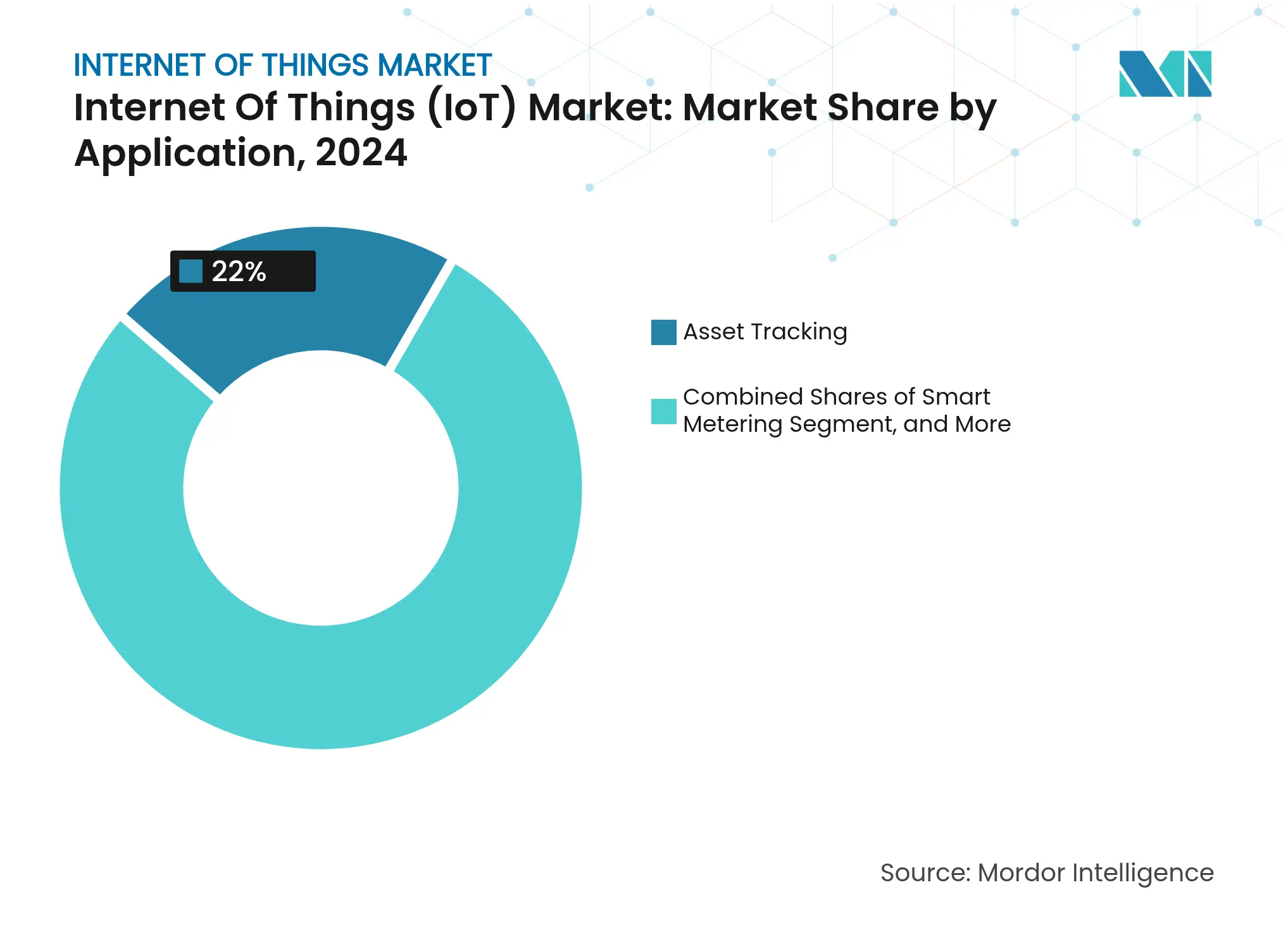

- Par application, le suivi des actifs représentait 22 % de la taille du marché en 2024, tandis que la surveillance environnementale progresse à un TCAC de 20,11 % jusqu'en 2030.

- Par modèle de déploiement, le cloud a capté 48 % de la taille du marché de l'Internet des Objets en 2024, tandis que les solutions en périphérie et hybrides affichent le TCAC le plus rapide de 18 % sur la période de prévision.

- Par géographie, l'Amérique du Nord dominait avec une part de 32,3 % en 2024 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 15,1 % sur la période 2025-2030

Tendances et Perspectives Mondiales du Marché de l'Internet des Objets

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prolifération des appareils connectés et baisse du coût des capteurs | +3.2% | Mondial | Moyen terme (2 à 4 ans) |

| Le déploiement de la 5G et des réseaux LPWAN élargit la couverture | +2.8% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| L'analytique IA en périphérie permet la création de valeur en temps réel | +2.5% | Mondial | Moyen terme (2 à 4 ans) |

| L'IoT par satellite en orbite basse terrestre débloque la surveillance à distance | +1.9% | Zones rurales et isolées mondiales | Long terme (≥ 4 ans) |

| Obligations de reporting de la chaîne d'approvisionnement liées aux critères ESG | +1.6% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Assurance à l'usage alimentée par la télémétrie IoT | +1.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des appareils connectés et baisse du coût des capteurs

Les prix unitaires des capteurs environnementaux de base ont diminué de 20 USD à moins de 5 USD, rendant l'instrumentation dense économiquement viable dans les usines et les exploitations agricoles. Les capteurs de vibrations industriels utilisés dans la maintenance prédictive se vendent désormais entre 50 et 100 USD, contre 200 à 500 USD il y a seulement cinq ans.[2]Analog Devices, "Tendances dans la réduction des coûts des capteurs industriels," analog.com La baisse des barrières matérielles attire de nouveaux intégrateurs de logiciels, élargissant le vivier de talents du marché de l'Internet des Objets. Le réseau de production 5G privé de BMW relie déjà des milliers de capteurs à des contrôleurs en périphérie qui optimisent le débit en temps réel. Les pénuries temporaires de semi-conducteurs créent des pressions sur les coûts, mais les innovations de conception qui réduisent le nombre de composants préservent la dynamique de baisse des prix. À mesure que les entreprises connectent des actifs de plus en plus petits, les volumes de données augmentent fortement, consolidant les services d'analytique comme le segment de revenus à la croissance la plus rapide.

Le déploiement de la 5G et des réseaux LPWAN élargit la couverture

La 5G privée soutient désormais le contrôle industriel à ultra-faible latence, comme le démontre l'usine Waterloo Works de John Deere, où les lignes de fabrication flexibles reposent sur une reconfiguration sans fil. Les réseaux LoRaWAN et NB-IoT complètent la 5G en reliant les champs éloignés, les mines et les pipelines où l'économie cellulaire est encore insuffisante. Kinéis et d'autres opérateurs de nanosatellites comblent les lacunes restantes, permettant une visibilité continue des troupeaux de bétail et des actifs maritimes. Les opérateurs de télécommunications coordonnent les investissements dans le spectre et le transport pour faire correspondre la densité des appareils avec des rendements viables. Ces options d'accès convergentes maintiennent le marché de l'Internet des Objets sur une trajectoire inclusive qui s'étend des campus urbains denses aux frontières peu peuplées.

L'analytique IA en périphérie permet la création de valeur en temps réel

Les moteurs d'inférence intégrés dans les passerelles ou les microcontrôleurs transforment les flux bruts des capteurs en actions immédiates. Les modèles de maintenance prédictive détectent les anomalies de roulements et déclenchent des ordres de travail en quelques millisecondes. L'inspection visuelle en périphérie réduit les taux de rebut en fabrication sans allers-retours vers le cloud. Cependant, les charges de travail d'IA augmentent la consommation d'énergie ; les nœuds alimentés par batterie doivent équilibrer la complexité du modèle avec les objectifs de cycle de vie. Des études académiques montrent que l'élagage et la quantification peuvent réduire la consommation de 40 % sans perte de précision. Les solutions de collecte d'énergie solaire prolongent l'autonomie, aidant le marché à pénétrer les zones critiques pour la sécurité où le câblage est impraticable.

L'IoT par satellite en orbite basse terrestre débloque la surveillance à distance

Les constellations en orbite basse terrestre fournissent une connectivité là où le déploiement terrestre est irréalisable. Spacecom et AYECKA ont proposé l'IoT par satellite en tant que service pour les exploitations agricoles d'Afrique subsaharienne, fournissant des données de terrain qui guident les plans d'irrigation. Le programme agricole d'OneWeb projette des gains de productivité mondiale de plusieurs milliards de dollars grâce à l'optimisation des rendements. La consommation d'énergie reste un obstacle, mais les conceptions en très basse orbite terrestre à 300 km combinent une perte de trajet réduite avec des antennes plus simples, réduisant l'énergie par bit. Les prix des services satellitaires continuent de baisser, ajoutant de la résilience à l'infrastructure du marché de l'Internet des Objets.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Escalade des violations de cybersécurité et de la vie privée | −2.1% | Mondial | Court terme (≤ 2 ans) |

| Fragmentation des protocoles et mauvaise interopérabilité | −1.8% | Sites multi-fournisseurs mondiaux | Moyen terme (2 à 4 ans) |

| Les contrôles à l'exportation réduisent l'approvisionnement en puces et modules | −1.5% | Flux technologiques Chine-États-Unis | Court terme (≤ 2 ans) |

| La consommation d'énergie de l'IA en périphérie sollicite les batteries des appareils | −1.2% | Nœuds mondiaux dépendants des batteries | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des violations de cybersécurité et de la vie privée

Les actifs connectés élargissent la surface d'attaque, les rançongiciels ayant déjà arrêté des lignes de production et exposé des recettes propriétaires. La loi européenne sur la résilience cybernétique fixe des obligations minimales en matière de chiffrement et de correctifs, obligeant les fournisseurs à absorber des coûts de conformité plus élevés. Les acheteurs industriels demandent de plus en plus des jeux de puces à démarrage sécurisé et des architectures à confiance zéro, élevant les barrières pour les fournisseurs à faible coût. Les manchettes sur les violations pourraient momentanément ralentir l'adoption, mais les dépenses de sécurité à long terme se traduisent souvent par des valeurs de contrat totales plus élevées au sein du marché de l'Internet des Objets.

Fragmentation des protocoles et mauvaise interopérabilité

LoRaWAN, Zigbee, Thread et Wi-Fi coexistent dans le même bâtiment, nécessitant des passerelles complexes. La norme Matter promet une unification mais reste limitée à l'éclairage et aux contrôles de température grand public. Les entreprises se débattent donc avec des modèles de données cloisonnés qui allongent les délais d'intégration. L'expertise en protocoles de niche commande des tarifs premium, limitant l'évolutivité pour les utilisateurs de petite et moyenne taille. Des modèles sémantiques harmonisés progressent, mais une adoption large reste à plusieurs cycles de publication.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par composant : La transformation axée sur les services façonne les voies d'intégration

Les services ont contribué à 34 % des revenus de 2024, soulignant la complexité de la transformation des appareils et des données en résultats mesurables. Les équipes de conseil cartographient les flux de travail, construisent des architectures sécurisées et optimisent les tableaux de bord qui convertissent les flux de capteurs en valeur opérationnelle. Les prix du matériel continuent de baisser, mais les exigences d'intégration font monter les tarifs de la main-d'œuvre spécialisée, consolidant les services comme la plus grande part du marché de l'Internet des Objets. Les plateformes en périphérie qui combinent l'orchestration de conteneurs avec la mise à jour OTA se développent à un TCAC de 17,51 % car les acheteurs insistent pour que la latence et la gouvernance des données restent sur site. Les modules de connectivité absorbent la déflation des coûts, élargissant les marges bénéficiaires pour les assembleurs de solutions qui revendent la capacité sur des milliers de points de terminaison.

La poussée vers une infrastructure flexible favorise des topologies hybrides où les agents de passerelle décident ce qui reste local et ce qui transite vers le cloud. Une telle orchestration intensifie la demande d'harmonisation des API entre les clouds hyperscale et les contrôleurs de plancher d'usine. Les éditeurs de logiciels intègrent des moteurs d'auto-apprentissage automatique qui affinent continuellement les modèles, renforçant les abonnements qui fidélisent les clients dans des écosystèmes. Pendant ce temps, les opérateurs satellitaires s'associent avec les opérateurs terrestres pour regrouper la connectivité de secours, élargissant l'applicabilité géographique du marché de l'Internet des Objets. Les fournisseurs qui regroupent le matériel, l'intégration et la gestion du cycle de vie dans des contrats basés sur les résultats captent des parts au détriment des concurrents axés sur les composants.

Par secteur d'utilisation final : La fabrication conserve la tête tandis que l'agriculture accélère

La fabrication détenait 29,5 % des dépenses de 2024, les usines s'appuyant sur la maintenance prédictive, la coordination des robots et la transparence de la chaîne d'approvisionnement pour protéger le temps de fonctionnement. Siemens rapporte des commandes record dans les industries numériques liées aux modernisations de sites existants qui mettent en réseau les machines héritées.[3]Siemens AG Relations Investisseurs, "Résultats des industries numériques T1 2025," press.siemens.com Les usines automobiles déploient des milliers de capteurs de couple et de vibrations, alimentant une IA en périphérie qui met en quarantaine les anomalies avant qu'elles ne déclenchent des arrêts coûteux. Les tableaux de bord environnementaux, sanitaires et de sécurité gagnent en importance à mesure que les régulateurs renforcent les audits d'émissions. Par conséquent, la taille du marché de l'Internet des Objets pour les installations industrielles devrait se développer régulièrement malgré les vents contraires macroéconomiques.

L'agriculture, en revanche, connaît la croissance la plus rapide avec un TCAC de 19,2 %. Les sondes de sol, l'imagerie par drone et les liaisons satellitaires permettent aux agriculteurs d'ajuster les engrais et l'irrigation en quasi temps réel, réduisant les coûts d'intrants par hectare. Les start-ups regroupent des capteurs, des analyses et des services de crédit dans des modèles d'abonnement abordables pour les exploitations de taille moyenne. Les éleveurs équipent des colliers qui surveillent la température, la rumination et la localisation, réduisant les épidémies de maladies et les pertes dues aux prédateurs. Alors que les agences publiques poussent à la sécurité alimentaire, les financements par subventions accélèrent l'adoption des exploitations connectées, élargissant la base de clients du secteur de l'Internet des Objets au-delà des premiers adoptants.

Par application : Le suivi des actifs domine tandis que la surveillance environnementale progresse

Le suivi des actifs a capté 22 % du marché de l'Internet des Objets en 2024, soutenu par la baisse des prix des modules GPS et la hausse du risque de vol de marchandises. Les prestataires logistiques géolocalisent les remorques, les palettes et même les cartons individuels, réduisant les temps de recherche lorsque les expéditions dévient. Les opérateurs de chaîne du froid intègrent des capteurs de température pour satisfaire aux exigences d'intégrité pharmaceutique. Pendant ce temps, la surveillance environnementale affiche le TCAC le plus rapide de 20,11 % car les mesures de qualité de l'air, de niveau d'eau et de fuite de méthane sont désormais obligatoires dans de nombreuses juridictions. L'IA en périphérie filtre les données météorologiques bruyantes, garantissant que seules les anomalies traversent les liaisons cellulaires, réduisant les coûts de bande passante.

La maintenance prédictive, le comptage intelligent et la surveillance des patients se développent également, bien qu'à des rythmes variés. Les services publics remplacent les compteurs hérités par des points de terminaison intelligents bidirectionnels qui détectent les falsifications et relaient les alertes de pannes sans déplacements de techniciens. Les hôpitaux intègrent des dispositifs portables qui transmettent les signes vitaux directement dans les dossiers de santé électroniques, libérant le personnel infirmier pour des soins à plus haute valeur ajoutée. Chaque nouveau cas d'usage élargit l'univers adressable du marché de l'Internet des Objets et élève les attentes en matière d'accords de niveau de service couvrant la connectivité, la cybersécurité et l'analytique.

Par modèle de déploiement : Le cloud est en tête mais la périphérie prend de l'élan

Le cloud a conservé 48 % des déploiements de 2024 car l'élasticité et l'économie de paiement à la croissance séduisent les entreprises aux charges de travail volatiles. Les hyperscalers courtisent les fabricants d'équipements d'origine avec des registres d'appareils préconstruits, des modèles de jumeaux numériques et des boîtes à outils d'IA, rendant l'intégration rapide pour les projets pilotes. Néanmoins, les processus sensibles à la latence poussent les charges de travail lourdes vers la périphérie, où le segment croît à un TCAC de 18 %. Les systèmes de sécurité des usines nécessitent une réactivité en microsecondes, favorisant l'inférence sur site plutôt que les allers-retours vers des régions distantes. Ainsi, le marché de l'Internet des Objets évolue vers un tissu informatique distribué qui mélange le traitement local avec l'orchestration mondiale.

Les stratégies hybrides prévalent : les flux bruts des capteurs sont résumés sur site et seules les données d'exception atteignent les clouds centraux pour l'apprentissage à long terme. Un tel partitionnement réduit les coûts de transport et satisfait les lois sur la vie privée qui interdisent le transfert transfrontalier de données à caractère personnel. Les piles d'orchestration synchronisent en permanence les conteneurs et les politiques de sécurité entre les niveaux, exigeant des compétences DevOps sophistiquées. Les fournisseurs qui automatisent cette chorégraphie gagnent en notoriété à mesure que les entreprises font évoluer les preuves de concept vers des milliers de sites.

Analyse Géographique

L'Amérique du Nord détenait 32,3 % des revenus de 2024, ancrée par des déploiements 5G matures, une large adoption des licences cellulaires privées et une main-d'œuvre numérique native robuste. Les installations industrielles, de l'automobile à la transformation alimentaire, pilotent régulièrement des réseaux de partage de spectre qui diffusent des données haute fidélité vers des contrôleurs IA en périphérie.[4]UScellular & Ericsson, "Étude de cas 5G privée pour l'industrie," uscellular.comLes cadres politiques privilégient l'innovation tout en codifiant des normes de sécurité minimales, favorisant la confiance sans étouffer l'expérimentation. Par conséquent, le marché IoT continue de voir des allocations de capital régulières même lorsque les conditions macroéconomiques fluctuent.

L'Asie-Pacifique devrait croître à un TCAC de 15,1 % jusqu'en 2030, les gouvernements intégrant l'IoT dans les subventions à la fabrication et les plans de villes intelligentes. Les connexions cellulaires sous licence devraient atteindre 270 millions d'ici 2030 en Inde, en Chine et en Asie du Sud-Est. La Chine accélère les investissements dans les fonderies de puces nationales pour amortir les incertitudes liées aux contrôles à l'exportation, tandis que l'Inde tire parti des incitations liées à la production pour attirer des usines d'assemblage de capteurs. Les start-ups au Vietnam et en Indonésie intègrent des passerelles LPWAN avec des tableaux de bord cloud, mettant en ligne des usines de niveau intermédiaire à faible coût. Ensemble, ces tendances élargissent la taille du marché de l'Internet des Objets dans une région démographiquement diverse.

L'Europe met l'accent sur la conformité environnementale, faisant du suivi des émissions par capteurs un élément intégral du reporting d'entreprise. Les déploiements en périphérie augmentent car les réglementations sur la vie privée encouragent le traitement sur site. Des consortiums public-privé financent la logistique des ports intelligents et les systèmes de transparence du fret transfrontalier. Le Moyen-Orient et l'Afrique restent plus tôt dans la courbe d'adoption mais font un bond en avant avec la surveillance du bétail par satellite et la gestion de l'eau alimentée par l'énergie solaire. Les agences de développement international financent des projets pilotes qui démontrent un retour sur investissement rapide, cultivant une expertise localisée et élargissant l'empreinte du marché de l'Internet des Objets.

Paysage Concurrentiel

L'arène concurrentielle est modérément fragmentée : les opérateurs de cloud hyperscale dominent les dépenses de plateforme, tandis que l'approvisionnement en capteurs et modules reste distribué parmi des centaines de fournisseurs. Amazon Web Services, Microsoft et Google regroupent l'intégration sécurisée des appareils, les jumeaux numériques et les bibliothèques de modèles d'IA qui raccourcissent les délais de déploiement pour les intégrateurs. Siemens et Honeywell superposent leur savoir-faire dans le domaine industriel sur des piles cloud, proposant des offres clés en main ciblant les modernisations de sites existants. Qualcomm a élargi son portefeuille en acquérant les actifs IoT 4G de Sequans pour 200 millions USD, ajoutant des modules cellulaires rentables à sa feuille de route.

Les opérateurs de télécommunications monétisent la connectivité grâce à des accords de service à plusieurs niveaux incluant la gestion des SIM, le routage des données et les certificats de sécurité. Certains, comme UScellular, s'associent avec Ericsson pour déployer des réseaux privés clés en main pour les clients industriels. Des start-ups d'IA en périphérie comme Samsara se différencient par des interfaces utilisateur adaptées verticalement, atteignant une croissance de 32 % des revenus récurrents annuels grâce à des solutions ciblées pour la flotte et l'industrie. Les dépôts de brevets s'intensifient autour des accélérateurs d'IA à faible consommation et de la planification de réveil ciblé, illustrés par les récentes soumissions de Meta qui promettent une durée de vie de batterie plus longue dans les environnements Wi-Fi denses. Les clients se tournent vers les fournisseurs capables de livrer des piles intégrées combinant matériel, logiciel et services, minimisant ainsi la charge de gestion des fournisseurs et accélérant le retour sur investissement.

Leaders du Secteur de l'Internet des Objets

Cisco Systems, Inc.

Google, Inc.

IBM Corporation

Microsoft Corporation

Huawei Technologies Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Giesecke+Devrient s'est associé à Skylo pour combiner les liaisons satellitaires 5G NB-NTN avec les réseaux terrestres, étendant la couverture pour les applications de suivi des actifs et d'agriculture intelligente.

- Mars 2025 : Hussmann et Phoenix Energy Technologies ont lancé Refrigeration IQ, une plateforme de détection de fuites basée sur l'IA qui a réduit les pertes de réfrigérant dans les épiceries de plus de 30 % au cours de sa première année.

- Février 2025 : Spacecom et AYECKA ont lancé l'IoT par satellite en tant que service ciblant l'agriculture d'Afrique subsaharienne, offrant une connectivité de terrain rentable.

- Janvier 2025 : Badger Meter a déclaré des ventes de 826 millions USD en 2024, en hausse de 18 %, et a acquis SmartCover pour améliorer l'analytique de surveillance des égouts.

Portée du Rapport Mondial sur le Marché de l'Internet des Objets

L'IoT est un réseau d'objets connectés à Internet. Ces objets collectent et échangent des données à l'aide de capteurs qui y sont intégrés. L'IoT a combiné le matériel et le logiciel avec Internet pour créer un environnement plus piloté par la technologie. Le périmètre d'étude du marché IoT est structuré pour suivre les dépenses en matériel, plateformes et services dans les secteurs d'utilisation final, tels que la fabrication, le transport, le commerce de détail, la santé, l'énergie et les services publics.

Le marché de l'Internet des Objets (IoT) est segmenté par composant (matériel, logiciel/plateforme, connectivité et services), secteur d'utilisation final (fabrication, transport, santé, commerce de détail, énergie et services publics, résidentiel, gouvernement et assurance) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel (Capteurs, Processeurs, Modules de Connectivité, Passerelles) |

| Logiciel / Plateformes (Gestion des Appareils, Gestion des Données, Analytique, Sécurité) |

| Type de Connectivité (Cellulaire (2G-5G), LPWAN (NB-IoT, LoRaWAN, Sigfox), Satellite, Courte Portée (Wi-Fi, BLE, Zigbee)) |

| Services (Professionnels, Gérés, Intégration) |

| Fabrication et Industrie |

| Transport et Logistique |

| Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Énergie et Services Publics |

| Résidentiel et Bâtiments Intelligents |

| Agriculture |

| Gouvernement et Villes Intelligentes |

| Suivi des Actifs et Gestion de Flotte |

| Maintenance Prédictive |

| Comptage Intelligent |

| Surveillance à Distance des Patients |

| Maison Intelligente et Appareils Électroménagers |

| Véhicules Connectés et V2X |

| Surveillance Environnementale et Climatique |

| Cloud |

| Sur site |

| Périphérie / Hybride |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Par composant | Matériel (Capteurs, Processeurs, Modules de Connectivité, Passerelles) | ||

| Logiciel / Plateformes (Gestion des Appareils, Gestion des Données, Analytique, Sécurité) | |||

| Type de Connectivité (Cellulaire (2G-5G), LPWAN (NB-IoT, LoRaWAN, Sigfox), Satellite, Courte Portée (Wi-Fi, BLE, Zigbee)) | |||

| Services (Professionnels, Gérés, Intégration) | |||

| Par secteur d'utilisation final | Fabrication et Industrie | ||

| Transport et Logistique | |||

| Santé et Sciences de la Vie | |||

| Commerce de Détail et Commerce Électronique | |||

| Énergie et Services Publics | |||

| Résidentiel et Bâtiments Intelligents | |||

| Agriculture | |||

| Gouvernement et Villes Intelligentes | |||

| Par application | Suivi des Actifs et Gestion de Flotte | ||

| Maintenance Prédictive | |||

| Comptage Intelligent | |||

| Surveillance à Distance des Patients | |||

| Maison Intelligente et Appareils Électroménagers | |||

| Véhicules Connectés et V2X | |||

| Surveillance Environnementale et Climatique | |||

| Par modèle de déploiement | Cloud | ||

| Sur site | |||

| Périphérie / Hybride | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'Internet des Objets ?

Le marché est évalué à 1 350 milliards USD en 2025 et devrait atteindre 2 720 milliards USD d'ici 2030 à un TCAC de 15,04 %.

Quel segment de composant est en tête des revenus de 2024 ?

Les services sont en tête avec une part de 34 %, reflétant les besoins complexes d'intégration et de gestion du cycle de vie.

Pourquoi l'agriculture est-elle le secteur d'utilisation final à la croissance la plus rapide ?

Les initiatives d'agriculture de précision et la surveillance par satellite poussent l'agriculture à un TCAC de 19,2 % jusqu'en 2030.

À quelle vitesse le marché de l'Internet des Objets en Asie-Pacifique devrait-il croître ?

L'Asie-Pacifique devrait se développer à un TCAC de 15,1 %, soutenue par les programmes de villes intelligentes et l'automatisation de la fabrication.

Quel rôle joue l'informatique en périphérie dans les déploiements IoT ?

Les modèles en périphérie et hybrides croissent à un TCAC de 18 % car le traitement local répond aux exigences de latence, de confidentialité et de souveraineté des données.

Dans quelle mesure les préoccupations en matière de cybersécurité sont-elles significatives pour l'adoption de l'IoT ?

Les violations de sécurité peuvent réduire le TCAC prévu de 2,1 %, stimulant les investissements dans le chiffrement de bout en bout et les cadres à confiance zéro.

Dernière mise à jour de la page le: