Taille et part du marché de l'IoT d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 403.69 Millions de dollars américains |

| Taille du Marché (2031) | 774.54 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.92% CAGR |

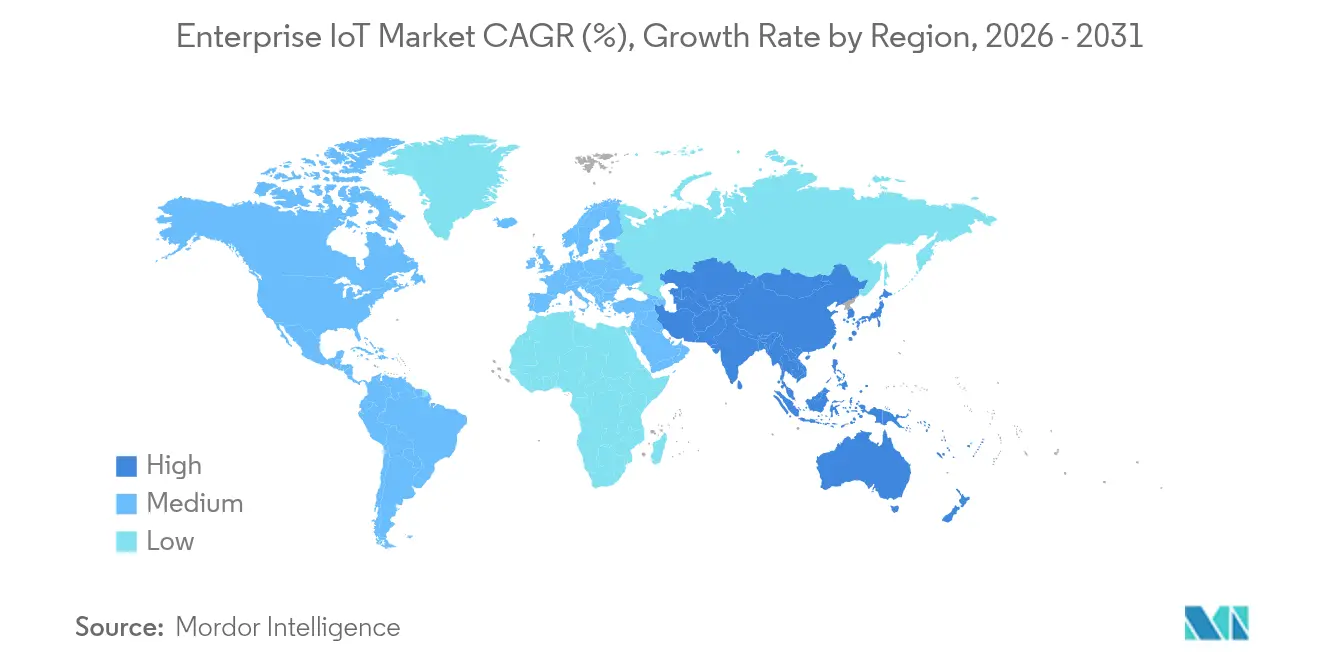

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IoT d'entreprise par Mordor Intelligence

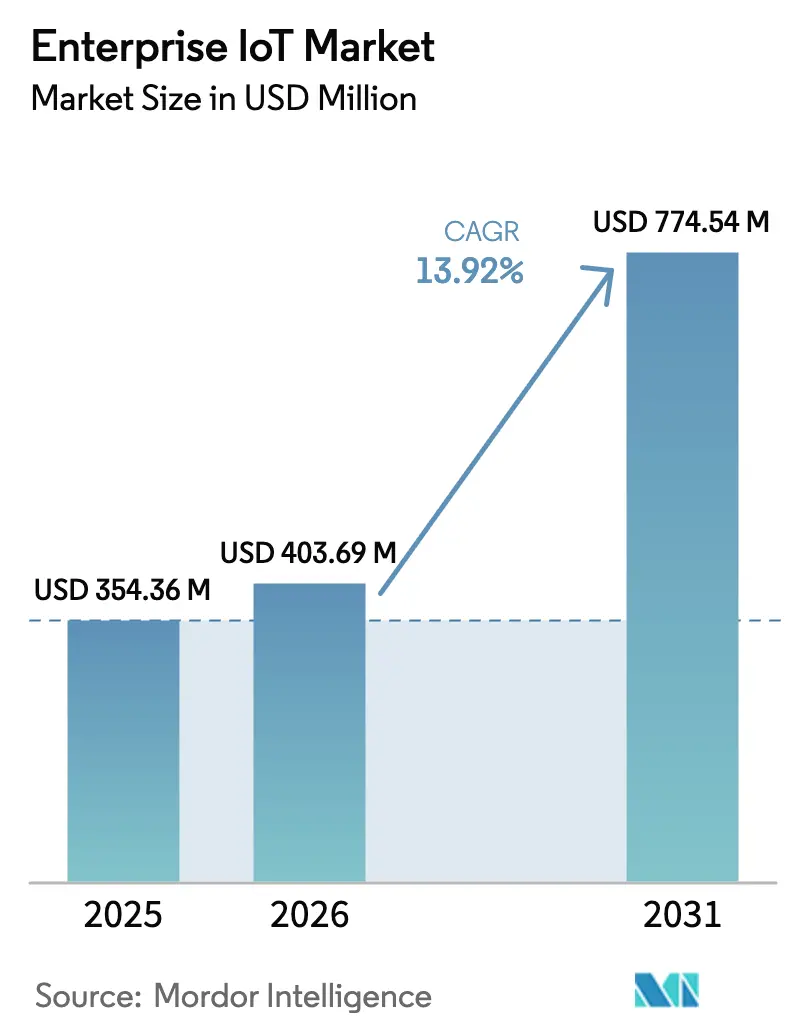

La taille du marché de l'IoT d'entreprise était évaluée à 354,36 millions USD en 2025 et devrait croître de 403,69 millions USD en 2026 pour atteindre 774,54 millions USD d'ici 2031, à un CAGR de 13,92 % au cours de la période de prévision (2026-2031). Les programmes de transformation numérique accélérés, la prolifération des réseaux 5G privés et un accès plus large aux analyses d'IA en périphérie soutiennent collectivement cette trajectoire de croissance à deux chiffres. Les déploiements de maintenance prédictive dans l'industrie lourde réduisent les coûts d'arrêts imprévus, tandis que les plateformes d'énergie intelligente aident les entreprises à respecter des mandats de durabilité de plus en plus stricts. La standardisation de l'appareil au cloud, l'expansion de la couverture à faible consommation et longue portée (LPWA) et la baisse des prix des capteurs réduisent le coût total de possession et élargissent le bassin adressable de cas d'usage. L'intensité concurrentielle reste modérée alors que les conglomérats technologiques, les fournisseurs de plateformes spécialisées et les opérateurs de télécommunications s'efforcent d'assembler des offres à pile complète et de sécuriser des contrats à long terme.

Principaux enseignements du rapport

- Par secteur d'activité, la fabrication a dominé avec 26,82 % de la part du marché de l'IoT d'entreprise en 2025, tandis que l'énergie et les services publics devraient se développer à un CAGR de 14,52 % jusqu'en 2031.

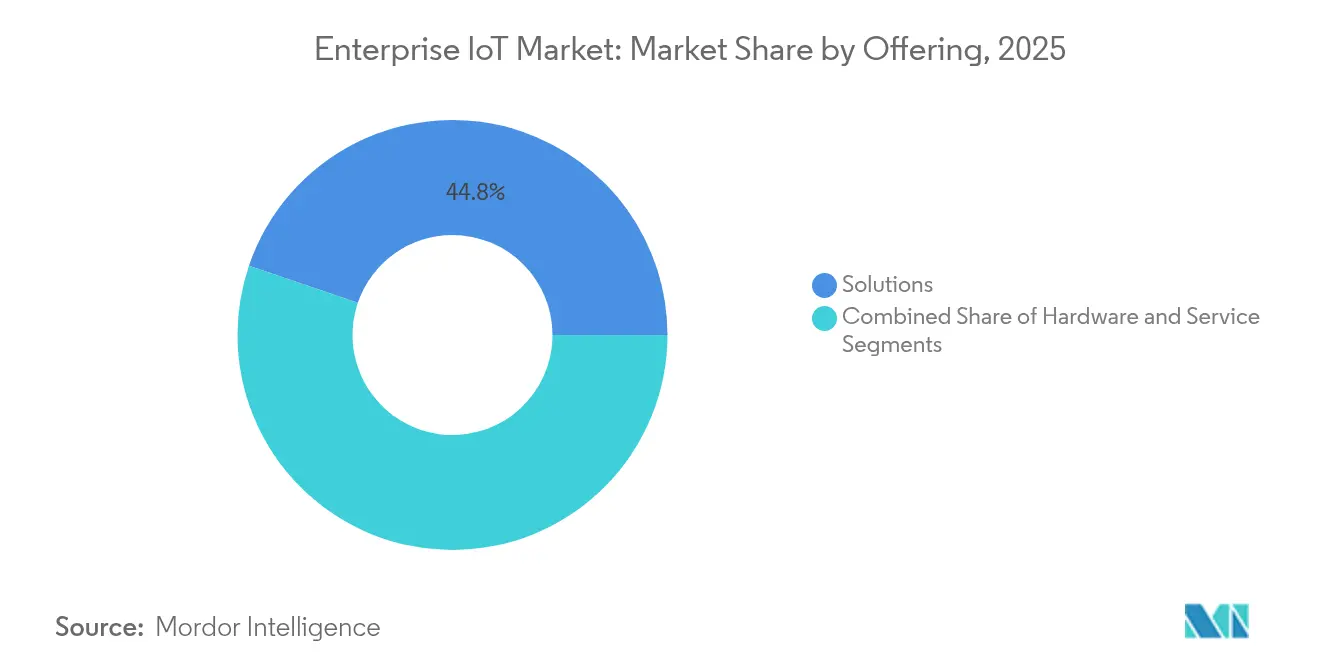

- Par offre, le segment des solutions représentait 44,78 % de la part des revenus en 2025, tandis que les services progressent à un CAGR de 14,05 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 64,12 % du marché de l'IoT d'entreprise en 2025 ; les petites et moyennes entreprises (PME) croissent plus rapidement à un CAGR de 14,88 %.

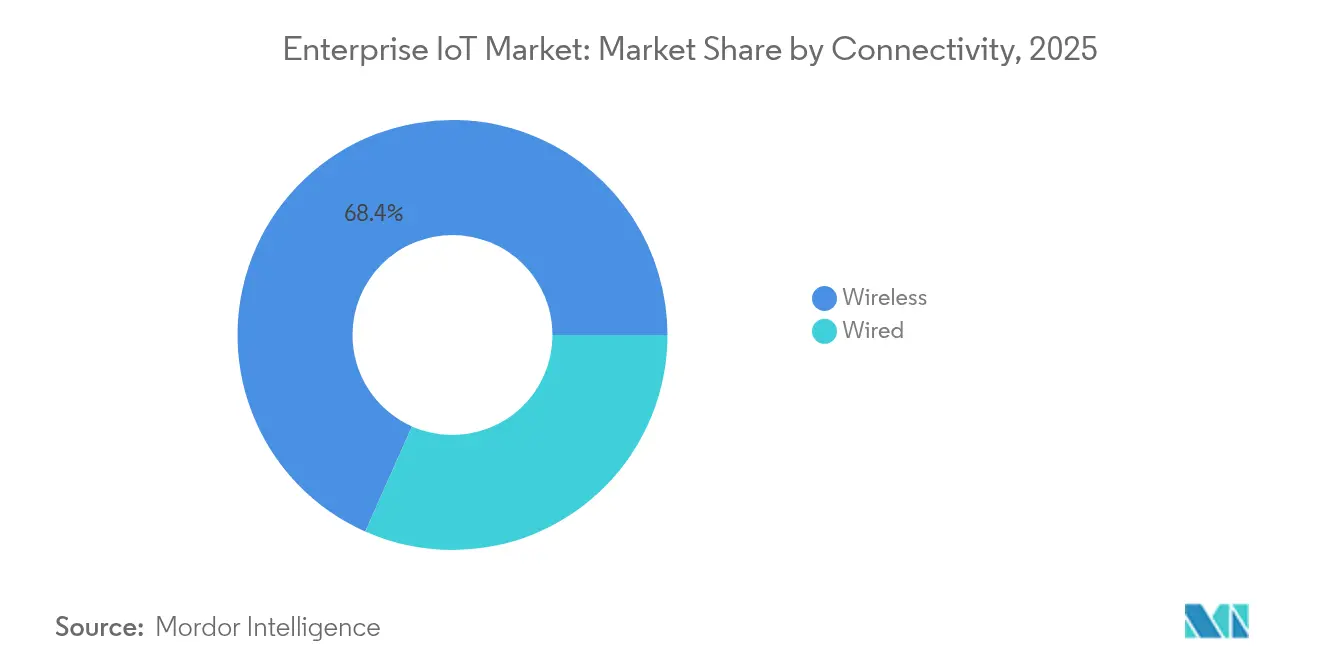

- Par connectivité, les technologies sans fil représentaient 68,35 % de la taille du marché de l'IoT d'entreprise en 2025 et devraient croître à un CAGR de 15,96 % jusqu'en 2031 Mobile.

- Par géographie, l'Amérique du Nord a dominé avec 31,88 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 15,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'IoT d'entreprise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante de la maintenance prédictive dans les secteurs industriels | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de solutions d'énergie intelligente pour réduire les OPEX | +1.8% | Mondial, porté par l'Asie-Pacifique et l'Europe | Long terme (≥ 4 ans) |

| Investissements croissants dans les infrastructures de villes intelligentes dans le monde entier | +1.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Déploiements rapides de la 5G et du LPWA permettant une densité massive d'appareils | +2.3% | Amérique du Nord et Asie-Pacifique, en expansion vers l'Europe | Court terme (≤ 2 ans) |

| L'analyse d'IA en périphérie débloquant des opérations autonomes en temps réel | +1.9% | Mondial, avec une adoption précoce dans les pôles de fabrication | Moyen terme (2-4 ans) |

| Déploiement par les entreprises de réseaux LTE/5G privés pour un IoT sécurisé à faible latence | +2.0% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la maintenance prédictive dans les secteurs industriels

La maintenance prédictive transforme l'économie des usines en convertissant les arrêts imprévus en intervalles de service pré-planifiés, maximisant ainsi l'efficacité globale des équipements. General Motors a économisé 20 millions USD annuellement après avoir déployé une solution du marché de l'IoT d'entreprise qui surveille les données de vibration et de température sur les actifs de production. [1]IoT World Today, "General Motors Saves USD 20 M With Predictive Maintenance," iotworldtoday.com Les modèles d'apprentissage automatique identifient les signatures de défaillance des semaines à l'avance, permettant aux équipes d'approvisionnement de préparer les pièces de rechange et aux techniciens d'aligner les interventions sur les calendriers de production. Ces améliorations augmentent la disponibilité des actifs tout en réduisant les coûts de stockage des consommables. À mesure que davantage d'usines existantes équipent des capteurs, le marché de l'IoT d'entreprise gagne des flux de revenus récurrents résilients provenant des abonnements aux analyses et des moteurs d'inférence d'IA en périphérie.

Demande croissante de solutions d'énergie intelligente pour réduire les OPEX

Les entreprises intégrant un comptage granulaire de la consommation avec une orchestration automatisée de la réponse à la demande réalisent des réductions mesurables des coûts énergétiques et une meilleure conformité aux mandats de reporting carbone.[2]RCR Wireless News, "Nokia Adds 55 Private-Wireless Customers in Q4 2024," rcrwireless.com Le déploiement par Telia de 2 millions de compteurs intelligents a réduit les dépenses d'exploitation des services publics nordiques de 25 % et amélioré la fiabilité du réseau, soulignant la justification financière de la numérisation de l'énergie. La gestion de l'énergie activée par l'IoT transforme les bâtiments en actifs dynamiques pouvant participer aux marchés de flexibilité, créant de nouveaux canaux de revenus. Les engagements de neutralité carbone des entreprises accélèrent l'adoption des solutions, renforçant le récit de croissance du marché de l'IoT d'entreprise dans la gestion des installations, les centres de données et les entrepôts de distribution.

Déploiements rapides de la 5G et du LPWA permettant une densité massive d'appareils

Les réseaux 5G privés offrent une latence déterministe inférieure à 10 millisecondes et une qualité de service prioritaire que l'Ethernet filaire délivrait historiquement.[3]StockTitan, "Qualcomm and Honeywell to Integrate AI at the Edge for Energy," stocktitan.net Nokia a ajouté 55 nouveaux clients de réseau sans fil privé au quatrième trimestre 2024, portant sa base installée à environ 850 déploiements et prouvant l'appétit des entreprises pour l'autonomie du spectre sous licence. Les alternatives LPWAN telles que NB-IoT et LoRaWAN prennent en charge des capteurs à batterie qui communiquent de petites charges utiles sur des durées de vie de plusieurs années. Ensemble, ces technologies débloquent une couverture unifiée du campus pour la robotique, les instructions de travail en réalité augmentée et la surveillance des actifs dangereux, alimentant l'expansion soutenue du marché de l'IoT d'entreprise.

L'analyse d'IA en périphérie débloquant des opérations autonomes en temps réel

L'inférence en périphérie rapproche la prise de décision des machines-outils, réduisant la latence de backhaul et atténuant les goulots d'étranglement de bande passante. Qualcomm et Honeywell ont associé des jeux de puces alimentés par l'IA à des plateformes de contrôle de processus pour identifier les anomalies en quelques millisecondes, améliorant la sécurité des travailleurs dans les champs énergétiques en amont. L'apprentissage localisé protège la propriété intellectuelle sensible en évitant les sorties cloud inutiles, un argument de vente clé pour les fabricants pharmaceutiques et de défense. À mesure que le matériel en périphérie mûrit, les entreprises peuvent adapter des algorithmes propriétaires, intégrant une différenciation concurrentielle directement dans les opérations physiques et stimulant une demande supplémentaire sur le marché de l'IoT d'entreprise pour les outils de développement et les services de gestion du cycle de vie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité d'interopérabilité et d'intégration entre les piles multi-fournisseurs | -1.2% | Mondial, particulièrement aigu en Europe en raison de la fragmentation réglementaire | Moyen terme (2-4 ans) |

| Menaces croissantes en matière de confidentialité des données et de cybersécurité | -1.5% | Mondial, avec un impact accru en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Obstacles à la gestion du cycle de vie des eSIM et à la conformité en matière d'itinérance | -0.8% | Mondial, avec des défis particuliers dans les marchés émergents | Long terme (≥ 4 ans) |

| Règles de durabilité augmentant le coût carbone total du cycle de vie des actifs connectés | -0.9% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'interopérabilité et d'intégration entre les piles multi-fournisseurs

Les entreprises exploitent souvent des systèmes de contrôle de supervision vieux de plusieurs décennies qui ne peuvent pas communiquer nativement avec les plateformes IoT modernes. Les passerelles middleware personnalisées imposent une charge d'ingénierie et introduisent des points de défaillance uniques qui érodent le retour sur investissement prévu. Les réglementations européennes fragmentées sur la confidentialité ajoutent une friction d'intégration supplémentaire car les exigences de résidence des données et de chiffrement varient selon les pays. Cette complexité prolonge les cycles de vente et gonfle les budgets de projet, tempérant l'accélération du marché de l'IoT d'entreprise jusqu'à ce que les normes ouvertes, y compris la nouvelle spécification eSIM de la GSMA, gagnent une plus grande traction.

Menaces croissantes en matière de confidentialité des données et de cybersécurité

Chaque capteur supplémentaire devient un vecteur d'attaque potentiel, et de nombreux appareils à faible coût manquent de mécanismes de démarrage sécurisé ou de correctifs. Des incidents de rançongiciels très médiatisés ont déjà forcé des arrêts de plusieurs jours dans des usines d'assemblage automobile, soulignant la nature critique pour les entreprises de la sécurité IoT. Les entreprises doivent désormais investir dans des architectures de confiance zéro, le chiffrement centré sur les appareils et la surveillance continue des menaces, ajoutant 7 % à 10 % aux budgets de déploiement totaux selon les divulgations des fournisseurs. Ces coûts supplémentaires freinent légèrement la croissance du marché de l'IoT d'entreprise mais génèrent simultanément des opportunités annexes pour les fournisseurs spécialisés en cybersécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services accélèrent le délai de valorisation

Le sous-segment des services du marché de l'IoT d'entreprise devrait progresser à un CAGR de 14,05 %, éclipsant la croissance des revenus matériels car de nombreuses entreprises préfèrent les contrats gérés basés sur les résultats aux développements internes. Les partenaires d'intégration de systèmes regroupent l'orchestration cloud, la cybersécurité et la gouvernance du cycle de vie, comprimant les délais de passage du pilote à la production. Parallèlement, la catégorie des solutions conserve la plus grande part de 44,78 % de la taille du marché de l'IoT d'entreprise, couvrant les nœuds de capteurs, les passerelles et les middlewares qui ancrent chaque déploiement.

La demande de matériel se déplace vers des passerelles capables d'IA en périphérie qui prétraitent des flux de données volumineux et ne filtrent que les informations exploitables vers les tableaux de bord cloud. Les revenus logiciels augmentent grâce aux renouvellements de licences et aux abonnements aux plateformes de développement qui intègrent des micro-services d'analyse dans des systèmes d'exécution de fabrication sur mesure. Qualcomm et STMicroelectronics prévoient de livrer des conceptions de référence STM32 améliorées par l'IA en 2025, promettant une puissance de calcul accrue pour des budgets d'alimentation réduits.

Par taille d'entreprise : les PME adoptent les plateformes cloud

Les grandes organisations dominent toujours les dépenses, contrôlant 64,12 % des revenus de 2025 grâce à des parcs existants complexes et à de profondes réserves de capital. Elles déploient des architectures multi-sites avec des lacs de données fédérés, générant d'importantes ventes de conseil et de personnalisation. Cependant, les PME insufflent du dynamisme au marché de l'IoT d'entreprise avec un CAGR de 14,88 % jusqu'en 2031, car les clouds hyperscale abstraient la gestion des passerelles et intègrent des modèles d'orchestration à faible code.

La tarification par abonnement aligne les dépenses d'exploitation sur l'utilisation, permettant aux fabricants du marché intermédiaire de numériser une seule ligne de production avant de s'étendre à l'ensemble des usines. L'initiative pour les entreprises émergentes d'Intel et Arm démocratise davantage l'accès en fournissant aux start-ups des ressources de conception de systèmes sur puce soutenus par des fonderies qui réduisent les cycles de prototypage. À mesure que les barrières tombent, le pouvoir d'achat collectif des PME devient un contributeur matériel à l'élan global du secteur de l'IoT d'entreprise.

Par connectivité : le sans fil consolide son leadership

Les normes sans fil, couvrant la 5G privée, le Wi-Fi 6E, Zigbee, Bluetooth LE, NB-IoT et LoRaWAN, ont capturé 68,35 % de la part du marché de l'IoT d'entreprise en 2025 et connaîtront la croissance la plus rapide à un CAGR de 15,96 %. La 5G privée assure une latence déterministe pour les robots mobiles autonomes et les flux de travail en réalité augmentée sur les planchers d'usine. Les protocoles LPWA étendent la couverture du suivi des actifs aux parcelles agricoles éloignées, aux plateformes offshore et au matériel roulant.

Des stratégies de réseau hybride émergent où les charges de travail sensibles au temps utilisent des tranches de spectre sous licence, et la télémétrie non critique transite par des passerelles LoRaWAN sans licence, optimisant à la fois les performances et les coûts. L'accord de 5G privée au Royaume-Uni entre Verizon et Nokia illustre l'exportation croissante du savoir-faire des premiers adoptants au-delà de l'Amérique du Nord, renforçant l'expansion mondiale du marché de l'IoT d'entreprise.

Par secteur d'activité : la fabrication occupe la première place

La fabrication a contribué à 26,82 % des revenus de 2025, cimentant son rôle de plus grand segment adoptant au sein du marché de l'IoT d'entreprise. La maintenance prédictive, le contrôle qualité en boucle fermée et les simulations de jumeaux numériques améliorent l'efficacité globale des équipements et raccourcissent les cycles de conception à la production.

L'énergie et les services publics affichent le CAGR le plus élevé de 14,52 % jusqu'en 2031, car la modernisation des réseaux intelligents intègre les énergies renouvelables, les actifs de stockage distribués et les nœuds de recharge bidirectionnelle des véhicules électriques. Le transport, la santé et l'agriculture font également évoluer leurs déploiements : la maintenance ferroviaire basée sur l'état réduit les retards sur les lignes de fret, les plateformes de télé-réanimation étendent les soins spécialisés aux cliniques rurales, et les capteurs d'irrigation de précision préservent l'eau dans les régions arides, renforçant chacun l'expansion diversifiée du marché de l'IoT d'entreprise.

Analyse géographique

L'Amérique du Nord, avec 31,88 % des revenus de 2025, tire parti d'écosystèmes cloud matures, d'un capital-risque abondant et d'une clarté réglementaire précoce pour maintenir son leadership sur le marché de l'IoT d'entreprise. Les fabricants déploient la 5G privée aux côtés de véhicules autonomes qui transportent des composants en cours de fabrication, tandis que les services publics capitalisent sur une infrastructure de comptage avancée pour équilibrer les apports de production renouvelable. Les cadres de cybersécurité tels que NIST 800-213 orientent les achats vers des jeux de puces certifiés et des systèmes d'exploitation renforcés, renforçant la confiance des conseils d'administration averses au risque.

L'Asie-Pacifique affiche le CAGR le plus rapide de 15,21 % alors que les gouvernements allouent des milliards aux projets pilotes de villes intelligentes, aux déploiements de 5G de nouvelle génération et aux subventions à l'automatisation industrielle. La Chine, le Japon et la Corée du Sud ancrent l'échelle régionale, mais les nations d'Asie du Sud-Est suivent rapidement en adoptant des réseaux cellulaires virtuels qui contournent les limitations du Wi-Fi hérité. Le démonstrateur de siège social 5G-first de la Malaisie met en valeur les avantages de faible latence pour les suites de collaboration immersive, renforçant l'élan politique vers l'adoption nationale du marché de l'IoT d'entreprise.

Paysage concurrentiel

La concurrence est modérée, les 10 premiers fournisseurs contrôlant 45 % des revenus, laissant un espace blanc suffisant pour que les spécialistes de niche prospèrent. Les acteurs intégrés tels que Cisco, Siemens et Microsoft regroupent l'orchestration cloud-périphérie, la sécurité et les analyses sous des accords de licence unifiés, simplifiant la gestion des fournisseurs pour les acheteurs multinationaux. Les opérateurs de télécommunications, notamment AT&T, Vodafone et Telefónica, renforcent leurs propositions de valeur en regroupant la connectivité, la gestion du cycle de vie des SIM et les services gérés pour un abonnement mensuel unique.

Les perturbateurs spécifiques aux secteurs se différencient par leur expertise sectorielle : Uptake code des modèles d'apprentissage automatique qui prédisent les défaillances des roulements de locomotives, tandis que Wiliot est pionnier des étiquettes IoT ambiantes sans batterie pour les biens de consommation à rotation rapide. L'activité de fusions et acquisitions s'intensifie alors que les fournisseurs de puces s'étendent dans le logiciel ; l'acquisition par Qualcomm du portefeuille IoT 4G de Sequans pour 200 millions USD approfondit les actifs de propriété intellectuelle IoT cellulaire et raccourcit la mise sur le marché des jeux de puces modem-IA intégrés. Les alliances stratégiques fleurissent : Ericsson s'associe à Google Cloud pour lancer un SaaS de réseau cœur à la demande, permettant aux opérateurs de télécommunications de déployer des services en quelques heures plutôt qu'en quelques mois. Ces mouvements accélèrent collectivement l'innovation sur le marché de l'IoT d'entreprise tout en élevant les barrières pour les nouveaux entrants manquant d'envergure écosystémique.

Leaders du secteur de l'IoT d'entreprise

Microsoft Corporation

Samsung Electronics Co., Ltd.

Siemens AG

Cisco Systems, Inc.

Qualcomm Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Ericsson et Google Cloud ont dévoilé « Ericsson On-Demand », une plateforme de réseau cœur en tant que service qui raccourcit les cycles de déploiement pour les services d'entreprise des opérateurs.

- Juin 2025 : Intel, Qualcomm, PepsiCo, Infineon et Wiliot ont créé l'Alliance IoT Ambiant pour faire progresser la détection sans batterie alimentée par les objets.

- Mai 2024 : Nokia est devenu le premier fournisseur à livrer un réseau cœur vocal 5G natif cloud sur un cloud public avec Boost Mobile, renforçant l'infrastructure de connectivité IoT flexible.

- Mars 2025 : Digital Nasional Berhad et Ericsson ont activé le premier bureau 5G-first au monde au siège de DNB, éliminant le Wi-Fi au profit d'un réseau cellulaire virtuel d'entreprise.

Portée du rapport mondial sur le marché de l'IoT d'entreprise

Le marché de l'IoT d'entreprise désigne le déploiement des technologies Internet des objets (IoT) au sein des entreprises pour connecter les appareils, les systèmes et les processus. Il permet la collecte de données en temps réel, l'analyse et l'automatisation, améliorant l'efficacité opérationnelle et la prise de décision. Ce marché couvre divers secteurs, notamment la fabrication, la logistique, la santé et le commerce de détail, favorisant l'innovation et la transformation numérique.

Le marché de l'IoT d'entreprise est segmenté par offre (matériel (capteurs, actionneurs, appareils en périphérie/passerelles, équipements réseau (routeurs, commutateurs) et autres appareils matériels), logiciel, services (services professionnels, services gérés)), par taille d'entreprise (grandes entreprises, petites et moyennes entreprises), par connectivité (filaire, sans fil (cellulaire (3G, 4G LTE, 5G), Wi-Fi, Bluetooth/BLE, Zigbee, LoRaWAN, communication satellite NB-IoT)), par secteur d'activité (fabrication, énergie & services publics, transport & logistique, commerce de détail, santé, agriculture, hôtellerie, gouvernement et autres secteurs d'activité), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel | Capteurs |

| Actionneurs | |

| Appareils en périphérie/Passerelles | |

| Équipements réseau (Routeurs, Commutateurs) | |

| Autres appareils matériels | |

| Solutions | |

| Services | Services professionnels |

| Services gérés |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Filaire | |

| Sans fil | Cellulaire (3G, 4G LTE, 5G) |

| Wi-Fi | |

| Bluetooth/BLE | |

| Zigbee | |

| LoRaWAN | |

| NB-IoT | |

| Communication satellite |

| Fabrication |

| Énergie et services publics |

| Transport et logistique |

| Commerce de détail |

| Santé |

| Agriculture |

| Hôtellerie |

| Gouvernement |

| Autres secteurs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par offre | Matériel | Capteurs | |

| Actionneurs | |||

| Appareils en périphérie/Passerelles | |||

| Équipements réseau (Routeurs, Commutateurs) | |||

| Autres appareils matériels | |||

| Solutions | |||

| Services | Services professionnels | ||

| Services gérés | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par connectivité | Filaire | ||

| Sans fil | Cellulaire (3G, 4G LTE, 5G) | ||

| Wi-Fi | |||

| Bluetooth/BLE | |||

| Zigbee | |||

| LoRaWAN | |||

| NB-IoT | |||

| Communication satellite | |||

| Par secteur d'activité | Fabrication | ||

| Énergie et services publics | |||

| Transport et logistique | |||

| Commerce de détail | |||

| Santé | |||

| Agriculture | |||

| Hôtellerie | |||

| Gouvernement | |||

| Autres secteurs | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'IoT d'entreprise ?

Le marché de l'IoT d'entreprise s'élève à 403,69 millions USD en 2026 et devrait atteindre 774,54 millions USD d'ici 2031 à un CAGR de 13,92 %

Quel secteur d'activité dépense le plus pour les solutions IoT d'entreprise ?

La fabrication est en tête avec 26,82 % des revenus de 2025 en raison de déploiements à grande échelle de maintenance prédictive et de contrôle qualité.

Pourquoi les services croissent-ils plus vite que le matériel dans les déploiements IoT d'entreprise ?

Les entreprises privilégient les contrats de services gérés qui raccourcissent les cycles pilotes et réduisent les lacunes en compétences internes, entraînant un CAGR de 14,05 % pour le segment des services

Dans quelle mesure la connectivité sans fil est-elle essentielle à la croissance future de l'IoT d'entreprise ?

Les technologies sans fil, notamment la 5G privée et le LPWA, détiennent 68,35 % de la part de marché et se développent à un CAGR de 15,96 %, permettant des liaisons ultra-fiables à faible latence pour les charges de travail critiques.

Dernière mise à jour de la page le: