Taille et Part du Marché de la Sécurité IoT en Amérique Latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

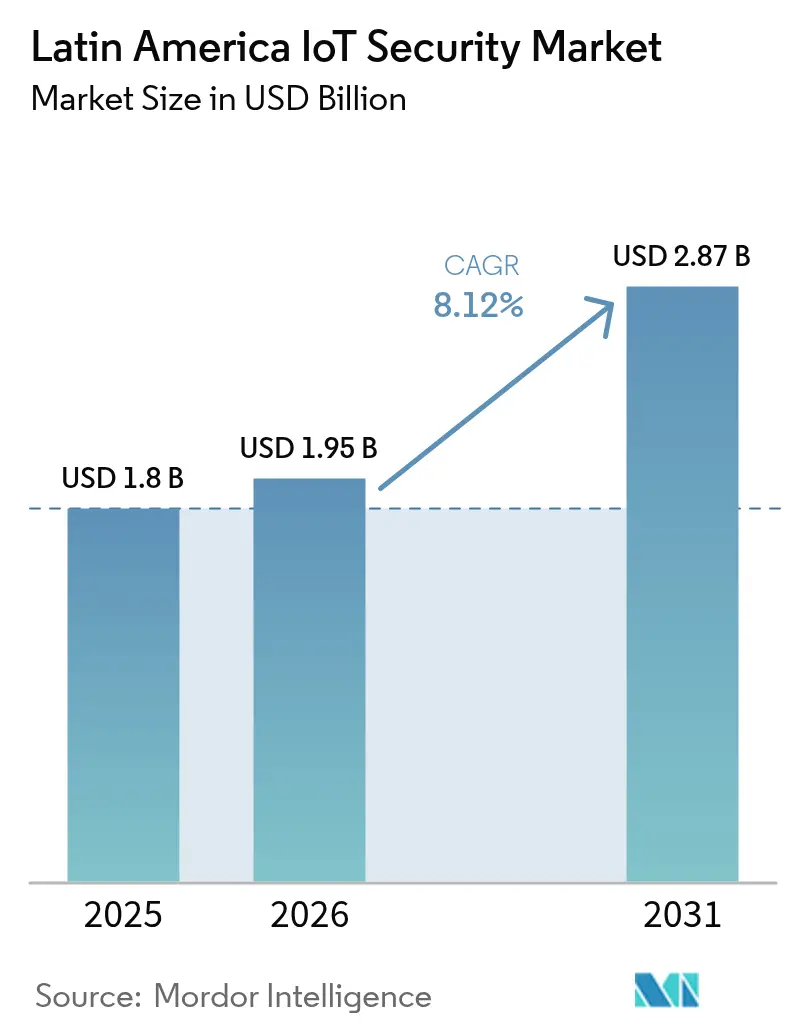

| Taille du marché de l'année de base (2025) | 1.8 Milliards de dollars |

| Taille du Marché (2026) | 1.95 Milliards de dollars |

| Taille du Marché (2031) | 2.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Sécurité IoT en Amérique Latine par Mordor Intelligence

La taille du marché de la sécurité IoT en Amérique Latine en 2026 est estimée à 1,95 milliard USD, en hausse par rapport à la valeur de 2025 de 1,8 milliard USD, avec des projections pour 2031 indiquant 2,87 milliards USD, croissant à un TCAC de 8,12 % sur la période 2026-2031. L'expansion des programmes de surveillance des villes intelligentes au Brésil, les règles obligatoires de Confiance Zéro pour les infrastructures critiques chiliennes, et les déploiements rapides de la 5G à travers le Mexique stimulent les dépenses en matière de protection des appareils connectés. Les investissements s'accélèrent alors que les entreprises font face à des violations record dans le secteur de la santé ayant exposé 182,4 millions de personnes en 2024, tandis que les pénuries de semi-conducteurs et les lois fragmentées sur la protection de la vie privée tempèrent la vitesse de déploiement à court terme. La hausse des contrats de renforcement des réseaux NB-IoT signés par les opérateurs mobiles reflète un virage stratégique vers des services de sécurité groupés qui monétisent les mises à niveau de connectivité. Les fabricants régionaux augmentent également leurs abonnements à la détection des menaces basée sur le cloud pour compenser le manque d'accès aux puces cryptographiques nécessaires au chiffrement au niveau matériel.

Principaux Enseignements du Rapport

- Par géographie, le Brésil a dominé avec une part de revenus de 40,62 % en 2025 ; le Mexique devrait se développer à un TCAC de 9,78 % jusqu'en 2031.

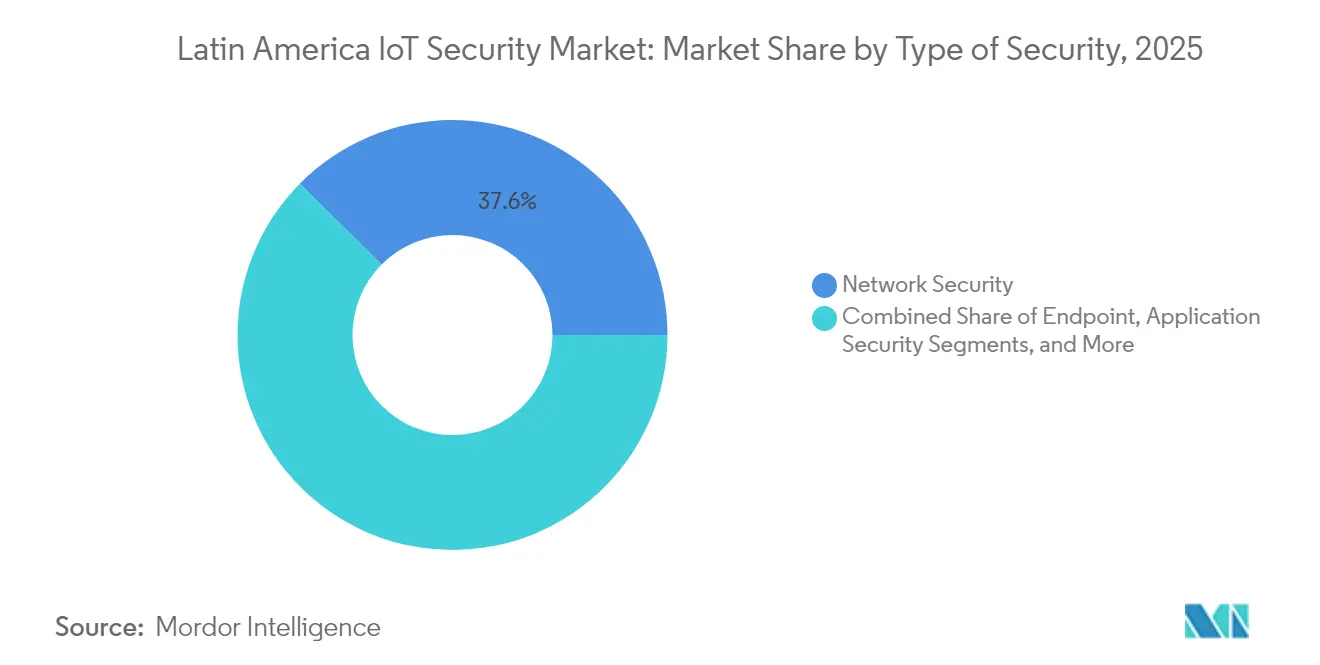

- Par type de sécurité, la Sécurité Réseau détenait 37,57 % de la part du marché de la sécurité IoT en Amérique Latine en 2025, tandis que la Sécurité Cloud est positionnée pour un TCAC de 11,05 % jusqu'en 2031.

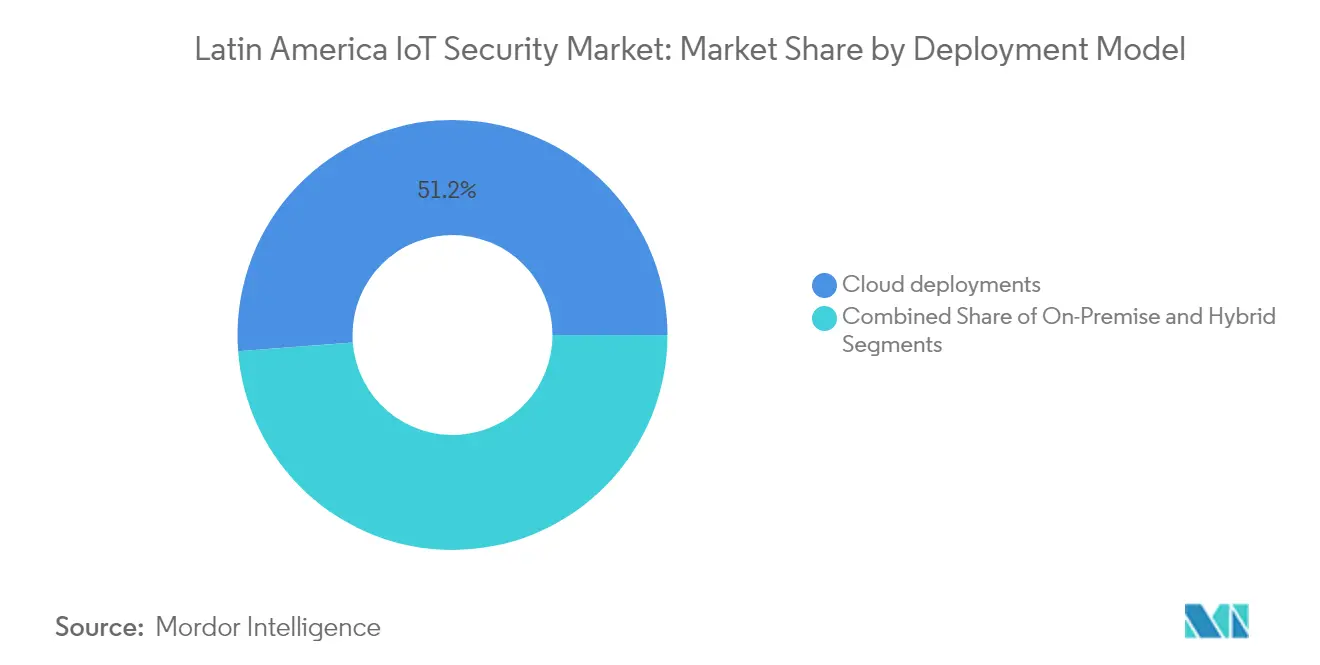

- Par modèle de déploiement, le Cloud a capturé 51,20 % de la taille du marché de la sécurité IoT en Amérique Latine en 2025 et croît à un TCAC de 12,06 % jusqu'en 2031.

- Par utilisateur final, la Fabrication représentait 25,58 % de la part des revenus en 2025 ; la Santé progresse à un TCAC de 12,92 % jusqu'en 2031.

- Par solution, la Gestion des Identités et des Accès détenait une part de 23,68 % en 2025, tandis que la Gestion de la Sécurité et des Vulnérabilités est positionnée pour un TCAC de 12,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Sécurité IoT en Amérique Latine

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiement des Villes de Surveillance Intelligente (Brésil PAC 4.0) | +1.8% | Brésil, avec des retombées vers les centres urbains à travers l'Amérique Latine | Moyen terme (2-4 ans) |

| Vente Additionnelle de Renforcement des Réseaux NB-IoT des Télécommunications | +1.2% | Mondial, avec des gains précoces au Mexique, en Colombie, au Chili | Court terme (≤ 2 ans) |

| Mandat de Confiance Zéro dans la Loi Chilienne sur les Infrastructures Critiques | +0.9% | Chili, avec une influence réglementaire à travers l'Amérique Latine | Long terme (≥ 4 ans) |

| Réductions de Primes d'Assurance IoT | +0.7% | Marchés principaux : Brésil, Mexique, Colombie | Moyen terme (2-4 ans) |

| Outillage SBOM Open Source dans Edge-Linux | +0.5% | Mondial, avec adoption technique au Brésil, en Argentine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiement des Villes de Surveillance Intelligente (Brésil PAC 4.0)

Le programme PAC 4.0 du Brésil oblige les municipalités à protéger les capteurs vidéo et les lacs de données avec un chiffrement robuste, une micro-segmentation et une détection d'anomalies pilotée par l'IA. Les marchés publics des villes font référence aux normes internationales, incitant les fournisseurs à certifier leurs appareils pour la conformité ISO / IEC 27001. Les capitales voisines reproduisent les modèles de marchés publics, élargissant la base adressable pour les contrôles d'accès aux points de terminaison et aux réseaux. Les intégrateurs rapportent que les contrats de surveillance spécifient des tableaux de bord centralisés des opérations de sécurité capables de corréler les événements OT et IT en temps réel. L'exigence de pistes d'audit inviolables stimule également la demande de modules matériels sécurisés qui restent rares en raison des pénuries mondiales de puces cryptographiques.[1]Organisation de Coopération et de Développement Économiques, "Aller au Numérique au Brésil," oecd.org

Vente Additionnelle de Renforcement des Réseaux NB-IoT des Télécommunications

Les opérateurs mobiles regroupent désormais les API de prévention de la fraude, l'amorçage sécurisé et le chiffrement au niveau de la carte SIM avec chaque activation de ligne NB-IoT, transformant la connectivité en un service à sécurité renforcée. Les quatre opérateurs mexicains ont conjointement dévoilé des API de sécurité Open Gateway en 2024, et les banques pionnières utilisent ces outils pour réduire les incidents de fraude par échange de carte SIM à deux chiffres. Des offres similaires apparaissent en Colombie et au Chili à mesure que les cœurs de réseau 5G autonomes entrent en service. Les conditions contractuelles regroupent de plus en plus des moteurs de notation des menaces basés sur l'IA qui analysent le trafic de signalisation pour bloquer la formation de botnets. Pour les opérateurs, ces services augmentent le revenu moyen par utilisateur tout en fidélisant les clients entreprises pour des périodes pluriannuelles.

Mandat de Confiance Zéro dans la Loi Chilienne sur les Infrastructures Critiques

La loi chilienne de 2025 oblige les opérateurs d'électricité, d'eau et de ports à authentifier chaque demande d'appareil et à enregistrer chaque transaction pendant au moins cinq ans. La loi déclenche des projets de mise à niveau dans les marchés voisins où les multinationales des services publics harmonisent leurs politiques à travers leurs opérations. Les budgets de conseil s'élargissent pour les déploiements de gouvernance des identités, les coffres-forts d'accès privilégié et les passerelles de micro-segmentation qui séparent les domaines OT et IT. Les fournisseurs proposant des architectures de référence alignées sur NIST SP 800-207 capturent des avantages précoces en matière de conception.

Réductions de Primes d'Assurance IoT

Les assureurs utilisent désormais des rapports automatisés sur la santé cybernétique pour calibrer la tarification des polices. Le service WatchTower de SentinelOne évalue les niveaux de correctifs du micrologiciel, l'exposition à la surface d'attaque et les temps de réponse aux menaces, permettant aux souscripteurs de récompenser les entreprises qui dépassent les scores de référence avec des réductions de primes. Les directeurs financiers exploitent ces économies pour justifier des budgets de sécurité supplémentaires, créant un cycle vertueux d'amélioration continue. Les analystes du secteur notent que les polices à tarif réduit stimulent l'adoption des services de détection et de réponse gérées parmi les petites et moyennes entreprises qui manquaient auparavant de talents dédiés à la sécurité. Au fil du temps, les ensembles de données actuarielles générés par ces programmes alimentent des indicateurs de retour sur investissement fondés sur des preuves pour les investissements en sécurité.

Analyse de l'Impact des Freins*

| Frein | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie d'Approvisionnement en Puces Cryptographiques (Réorientation des FAB vers l'IA) | -1.50% | Mondial, avec un impact aigu sur la fabrication au Brésil et au Mexique | Court terme (≤ 2 ans) |

| Régimes de Protection de la Vie Privée Fragmentés à travers l'Amérique Latine | -0.80% | Régional, avec une complexité de conformité au Brésil, en Argentine, au Chili | Long terme (≥ 4 ans) |

| Appareils 3G Hérités avec Micrologiciel Non Corrigeable | -0.60% | Régional, concentré dans les zones rurales à travers l'Amérique Latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'Approvisionnement en Puces Cryptographiques (Réorientation des FAB vers l'IA)

Les fonderies redirigent leur capacité vers des accélérateurs d'IA à haute marge, limitant les expéditions d'éléments sécurisés qui protègent les identifiants IoT au niveau matériel. Les fabricants d'appareils font face à des délais d'approvisionnement dépassant 40 semaines, forçant beaucoup d'entre eux à expédier des cartes équipées d'un stockage de clés uniquement logiciel que les attaquants peuvent contourner. Des hausses de prix allant jusqu'à 70 % pour les modules de plateforme de confiance gonflent les coûts de la nomenclature, comprimant les marges des fabricants d'équipements d'origine locaux approvisionnant les projets municipaux. Certains acheteurs reportent les déploiements jusqu'à la stabilisation de l'approvisionnement, se traduisant par une reconnaissance plus lente des revenus de sécurité des points de terminaison pour les fournisseurs. Les gouvernements envisagent des dérogations temporaires aux droits d'importation pour encourager un approvisionnement rapide auprès de géographies alternatives.

Régimes de Protection de la Vie Privée Fragmentés à travers l'Amérique Latine

La LGPD brésilienne, la PDP argentine et le projet de loi chilien sur la protection des données diffèrent sur les délais de notification des violations et les règles de transfert transfrontalier. Les multinationales maintiennent donc des zones de souveraineté des données séparées, dupliquant l'infrastructure de journalisation et les audits de conformité. L'incertitude juridique prolonge les cycles d'approvisionnement car les acheteurs insistent pour que les fournisseurs démontrent des contrôles de localisation. Les frais généraux de conformité absorbent des budgets de sécurité qui pourraient autrement financer des projets de chasse aux menaces ou de gestion de la posture. Les discussions régionales sur la normalisation n'ont pas encore abouti à des lignes directrices harmonisées, impliquant une complexité persistante tout au long de la décennie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Sécurité : Dominance du Réseau au Milieu de l'Accélération du Cloud

La Sécurité Réseau a généré 676,3 millions USD en 2025, soit 37,57 % de la part du marché de la sécurité IoT en Amérique Latine, les pare-feux périmètriques et les passerelles sécurisées restant des protections de base pour les flottes d'appareils en expansion. Le segment de la Sécurité Cloud devrait ajouter 492 millions USD d'ici 2031, progressant à un TCAC de 11,05 % à mesure que les entreprises migrent leurs charges de travail et insistent sur la cohérence des politiques à travers la location multi-cloud. Les modèles de travail hybrides alimentent également la demande de solutions d'accès réseau à Confiance Zéro qui combinent des contrôles sur site et SaaS.

Les plateformes natives du cloud regroupent désormais la gestion de la posture, la protection à l'exécution et l'analyse de la nomenclature logicielle dans un seul abonnement, réduisant la prolifération des outils. L'aperçu de l'analyse du micrologiciel de Microsoft souligne un pivot vers une visibilité approfondie du code qui s'étend aux couches des appareils, du réseau et du cloud. À mesure que ces offres convergentes mûrissent, les analystes s'attendent à ce que le marché de la sécurité IoT en Amérique Latine se rééquilibre, mais les appliances réseau continueront de se vendre sur les sites industriels existants où la portée du cloud reste limitée.

Par Solutions : Leadership de la Gestion des Identités et des Accès Challengé par l'Innovation en Gestion de la Sécurité et des Vulnérabilités

Les outils de Gestion des Identités et des Accès ont enregistré 426,3 millions USD en 2025, représentant une contribution de 23,68 % à la taille du marché de la sécurité IoT en Amérique Latine. Ils constituent l'épine dorsale d'authentification pour des millions de capteurs se connectant aux clouds d'entreprise. La Gestion de la Sécurité et des Vulnérabilités connaît la croissance la plus rapide à un TCAC de 12,28 %, reflétant l'attention accrue au niveau des conseils d'administration sur la notation continue de l'exposition après des incidents de rançongiciel très médiatisés. La génération automatisée de nomenclature logicielle entre dans les critères d'approvisionnement courants, alignant les produits sur les exigences à venir de la Loi sur la Résilience Cybernétique de l'UE.

Les Systèmes de Prévention des Intrusions restent pertinents pour les lignes de fabrication qui exigent une latence déterministe et un blocage immédiat des paquets. La Protection contre la Perte de Données bénéficie d'une impulsion réglementaire dans le secteur de la santé où les violations de dossiers médicaux électroniques entraînent de lourdes amendes. Les offres groupées de gestion des menaces gagnent du terrain parmi les entreprises de taille intermédiaire qui ne peuvent pas constituer des équipes spécialisées pour chaque couche de protection. Les fournisseurs qui intègrent la télémétrie à travers ces modules se positionnent pour capturer des flux de revenus de vente croisée à mesure que les obligations de conformité se resserrent.

Par Modèle de Déploiement : La Suprématie du Cloud Renforce la Croissance

Les déploiements Cloud ont représenté 51,20 % de la taille du marché de la sécurité IoT en Amérique Latine en 2025 et affichent la croissance la plus élevée à un TCAC de 12,06 %, signalant une large acceptation des mises à jour de sécurité gérées fournies via des plateformes multi-locataires. Les modèles d'abonnement permettent aux acheteurs d'éviter les dépenses en capital tout en bénéficiant de flux de renseignements mondiaux sur les menaces. Les installations sur site persistent dans les environnements de défense et d'infrastructures critiques où la souveraineté des données ou la latence déterministe est non négociable.

Les architectures hybrides gagnent en dynamisme dans les secteurs réglementés qui transfèrent progressivement les archives et les charges de travail non critiques vers les clouds publics mais maintiennent les boucles de contrôle en temps réel en local. Les fournisseurs répondent à ces besoins avec des piles de sécurité basées sur Kubernetes déployables sur des clusters de périphérie qui se synchronisent avec les analyses centrales. Les tableaux de bord de conformité affichent désormais des scores de risque unifiés à travers les nœuds cloud et sur site, facilitant la préparation des audits. Ces capacités soutiennent une dynamique centrée sur le cloud même si les pénuries d'approvisionnement en matériel ralentissent temporairement l'intégration de nouveaux appareils.

Par Utilisateur Final : La Base Manufacturière Face à la Disruption du Secteur de la Santé

Les usines de fabrication ont représenté 460,5 millions USD et 25,58 % du marché de la sécurité IoT en Amérique Latine en 2025, protégeant les automates programmables et les cellules robotiques contre les arrêts opérationnels. Pourtant, les hôpitaux et les cliniques offrent les gains futurs les plus rapides, le secteur de la santé étant en bonne voie pour un TCAC de 12,92 % jusqu'en 2031 alors que les vulnérabilités des dispositifs médicaux exposent des risques pour la sécurité des patients. Plus de la moitié des actifs connectés des hôpitaux présentent des failles exploitables, incitant les conseils d'administration à réserver des budgets dédiés à la sécurité OT. Les services publics maintiennent un rythme régulier pour la protection des nœuds de périphérie du réseau, tandis que les institutions BFSI investissent dans la tokenisation et les services d'intégrité des transactions pour les paiements en temps réel.

Les détaillants se tournent vers des passerelles de point de vente sécurisées qui combinent la résistance aux logiciels malveillants avec l'analyse de localisation. La demande gouvernementale s'élargit grâce aux déploiements de caméras de sécurité publique et aux projets de lampadaires connectés ancrés dans le plan directeur PAC 4.0 du Brésil. Les opérateurs agricoles et de transport rejoignent également des programmes pilotes pour la télémétrie sécurisée, indiquant un potentiel vertical inexploité une fois que la connectivité en orbite basse terrestre deviendra abordable.

Analyse Géographique

Le Brésil a conservé une part de revenus de 40,62 % en 2025, soutenu par son Plan National IoT et les projets PAC 4.0 qui imposent une cryptographie avancée pour les flux de caméras municipales. Le pays a également subi 19 % des incidents cybernétiques régionaux, entraînant des mises à niveau continues de l'automatisation des centres d'opérations de sécurité et des pipelines de détection des points de terminaison. Des pilotes d'usines intelligentes à grande échelle dans les clusters automobiles et d'agro-transformation stimulent l'adoption de microcontrôleurs à démarrage sécurisé malgré les pénuries de composants en cours.

Le Mexique est le pays à la croissance la plus rapide avec un TCAC de 9,78 % jusqu'en 2031. Les allocations gouvernementales de 1,2 milliard USD aux programmes nationaux de cybersécurité accélèrent les corridors de fabrication intelligente activés par la 5G le long de la frontière américaine. Les API Open Gateway des quatre opérateurs mobiles alimentent un écosystème de développeurs de technologies financières et de commerce électronique qui intègrent par défaut la détection de fraude au niveau de la carte SIM. Les abonnements à la sécurité cloud se développent fortement parmi les banques locales cherchant à protéger les paiements en temps réel et les lacs de données clients.

L'Argentine, la Colombie, le Chili et le Pérou forment ensemble un niveau de demande émergente. Les revenus de cybersécurité de la Colombie ont augmenté de 14,70 % en 2024, portés par la chasse aux menaces assistée par l'IA pour la télémétrie des oléoducs et les campus de bureaux intelligents. La loi chilienne sur la Confiance Zéro fait naître des intégrateurs de niche spécialisés dans les architectures de vérification continue, tandis que le programme gouvernemental numérique axé sur le cloud de l'Argentine stimule les ventes de déploiements hybrides. Le Pérou pilote des réseaux de compteurs intelligents sécurisés à Lima qui pourraient se répliquer à travers les services publics andins. Collectivement, ces marchés diversifient les revenus des fournisseurs et amortissent le risque à la baisse lié aux ralentissements dans un seul pays.

Paysage réglementaire

L'Amérique latine présente un environnement de conformité en matière de sécurité IoT fragmenté, le Brésil évoluant vers une conformité en cybersécurité prescriptive pilotée par les télécommunications, tandis que le Mexique privilégie des orientations volontaires de bonnes pratiques pour les appareils connectés. Au Brésil, l'ANATEL ancre les exigences de sécurité des appareils via la Résolution 740/2020 et l'Acte n° 77/2021, et étend les exigences de cybersécurité aux équipements chez le client via l'Ato n° 2436/2023. Cette approche lie les contrôles de sécurité et les processus de gestion des vulnérabilités à l'homologation des produits pour le matériel connecté.

La réglementation et la politique industrielle convergent également au Brésil. L'Ordonnance interministérielle n° 84 du MCTI/MDIC (octobre 2024) a établi le Processus productif de base (PPB) pour les modules de connectivité IoT, introduisant des exigences de points minimaux qui augmentent de 2025 à 2026 pour les fabricants recherchant des incitations locales. Côté accès au marché, l'ANATEL a mis à jour les exigences techniques pour les stations terminales 5G/NTN/RedCap dans le cadre de l'Ato n° 2105 (février 2025), avec une applicabilité obligatoire à partir du 13 août 2025, et a opérationnalisé les procédures de traitement des importations liées à l'homologation via l'Ato n° 18086 (publié en novembre 2025, effectif en mai 2026) dans le cadre du flux commercial SISCOMEX brésilien. Au Mexique, l'IFT a promu la cybersécurité via des Codes de bonnes pratiques et a publié une analyse en avril 2024 évaluant 348 fabricants et marques d'appareils IoT au regard de ces pratiques, ce qui façonne les achats et la transparence des fournisseurs même sans mandats techniques contraignants.

Analyse de la chaîne de valeur

La chaîne de valeur régionale couvre les fabricants de silicium sécurisé et les OEM d'appareils, les fabricants de modules et de passerelles, les fournisseurs de connectivité (opérateurs mobiles et MVNO), les plateformes cloud, les fournisseurs de logiciels de cybersécurité, ainsi que les intégrateurs de systèmes et les MSSP qui déploient et exploitent la sécurité IoT. Les exigences d'homologation et d'évaluation de conformité en cybersécurité de l'ANATEL au Brésil (par exemple en vertu de l'Acte n° 77/2021) influencent la conception et les tests en amont, tandis que les acheteurs en aval s'approvisionnent de plus en plus via des partenaires de canal capables de localiser les déploiements et d'assurer une surveillance continue et une réponse aux incidents.

L'accès au marché en Amérique latine repose largement sur des distributeurs et des partenaires de services gérés qui regroupent connectivité, gestion des appareils et contrôles de sécurité en offres consommables. Des mouvements récents dans les canaux renforcent ce modèle : Cloudflare et TD SYNNEX ont élargi leur partenariat (juin 2025) pour fournir des services gérés tels que Zero Trust et SASE aux partenaires latino-américains, et emnify s'est associé à M2MDataGlobal (mai 2025) pour packager la connectivité IoT via une offre de SIM dédiée. Sur le chemin connectivité-vers-sécurité, les opérateurs et partenaires de l'écosystème mettent à l'échelle les déploiements LPWAN et NB-IoT (par exemple, TIM et BWS IoT soutenant de grandes flottes d'appareils de suivi au Brésil), augmentant la demande de sécurité au niveau SIM, d'intégration sécurisée et d'analyse des menaces réseau. Les contraintes d'approvisionnement restent pertinentes au niveau matériel, où les éléments sécurisés et les puces cryptographiques peuvent allonger les délais, poussant certains déploiements vers la protection logicielle des identifiants et la détection livrée par le cloud jusqu'à normalisation des composants.

Paysage Concurrentiel

Le marché de la sécurité IoT en Amérique Latine reste modérément fragmenté. Les suites mondiales de cybersécurité, les opérateurs de télécommunications régionaux et les start-ups de niche spécialisées dans l'IoT revendiquent tous des parts significatives. Telefónica Tech, reconnue comme leader Gartner dans les services de connectivité IoT gérée pendant onze années consécutives, exploite ses dorsales fibre et LTE pour regrouper la gestion des appareils, le provisionnement des cartes SIM et la surveillance des menaces sous une seule facture.

Les hyperscalers cloud intègrent des modules complémentaires d'analyse du micrologiciel et de sécurité de périphérie qui approfondissent la fidélisation des comptes. L'aperçu du scanner de micrologiciel de Microsoft étend la couverture d'Azure Defender jusqu'au niveau binaire, signalant l'intention des acteurs de plateformes de posséder la pile de sécurité complète. Pendant ce temps, des fournisseurs d'équipements tels que Zyxel publient fréquemment des avis sur les micrologiciels et des outils de correctifs par voie hertzienne pour maintenir la confiance des opérateurs haut débit. [4]Zyxel, "Avis de Sécurité pour les Vulnérabilités d'Injection de Commandes et d'Identifiants par Défaut Non Sécurisés dans Certains CPE DSL Hérités," zyxel.com

Les consolidateurs soutenus par des fonds de capital-investissement acquièrent des fournisseurs de services de sécurité gérés en Amérique Latine qui détiennent des contrats clés dans le secteur public. Dans le même temps, les communautés open source publient des agents de détection d'intrusion légers optimisés pour les microcontrôleurs à faible mémoire, défiant les fournisseurs propriétaires sur les coûts. Les start-ups natives de l'IA axées sur la définition du comportement de référence des appareils se différencient grâce à des techniques d'apprentissage non supervisé qui réduisent la fatigue des alertes. La concurrence par les prix s'intensifie dans les niveaux de pare-feu cloud d'entrée de gamme, mais les offres groupées de conformité premium maintiennent la résilience des marges.

Leaders du Secteur de la Sécurité IoT en Amérique Latine

Cisco Systems Inc.

IBM Corporation

Microsoft Corporation

Palo Alto Networks Inc.

Fortinet Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes gouvernementaux de communications sécurisées et la modernisation de la sécurité des télécommunications créent un espace blanc pour les fournisseurs de sécurité IoT capables de répondre aux exigences d'assurance du secteur public et de faire évoluer les opérations gérées. Au Brésil, le Ministère des Communications a lancé la première phase d'un réseau privé et sécurisé de communications de 1 milliard de BRL pour l'administration publique fédérale (juin 2026), renforçant la demande d'authentification des appareils, de transport chiffré et de surveillance continue sur les terminaux connectés interfaçant avec les systèmes gouvernementaux. L'activité réglementaire parallèle soutient également des opportunités adjacentes : le cycle d'examen continu de l'ANATEL autour des exigences de cybersécurité des télécommunications (notamment le cadre issu de la Résolution 740/2020) et le renforcement des procédures liées à l'homologation augmentent la valeur du matériel IoT pré-certifié, sécurisé par conception, et des piles logicielles validées pour les entreprises et intégrateurs opérant à grande échelle.

Les projets pilotes de cryptographie avancée et les efforts de coordination régionale élargissent les domaines d'opportunité, en particulier pour les infrastructures critiques et les verticaux réglementés où les terminaux IoT se situent entre l'IT et l'OT. Le MCTI et le RNP du Brésil ont validé une infrastructure de distribution quantique de clés (QKD) à Recife (mai 2026) et ont initié des travaux d'extension, et le Brésil a également lancé le Réseau Quandanga à Brasilia pour tester la QKD et la cryptographie post-quantique pour la protection des données sensibles avec la participation d'institutions telles que l'IME. Ces initiatives soutiennent les offres des fournisseurs autour de l'agilité cryptographique, de la gestion des clés et des communications sécurisées pour les capteurs et passerelles connectés dans les déploiements de services publics, de ports et de sécurité publique. Sur le plan régional, les discussions du Mercosur autour d'une structure unifiée de réponse aux incidents cyber pour les infrastructures critiques (phase de conception citée dans les rapports de mai 2026) indiquent une traction d'approvisionnement pour une gestion interopérable des incidents, une télémétrie partagée et des playbooks transfrontaliers, favorisant les fournisseurs capables d'opérationnaliser les workflows SOC dans plusieurs juridictions latino-américaines.

Développements récents du secteur

- Mai 2026 : Palo Alto Networks a annoncé de nouveaux investissements au Brésil, incluant une infrastructure locale élargie et des capacités visant à accélérer les opérations de sécurité activées par l'IA et plus autonomes. Cette initiative renforce l'exécution locale pour sécuriser les environnements d'entreprise et de télécommunications distribués où les terminaux IoT dépendent d'une détection et d'une réponse continues.

- Décembre 2025 : Telefónica Tech a conclu un accord avec hiberus couvrant les opérations de Telefónica Tech en Colombie, au Mexique et au Chili, tout en maintenant une alliance stratégique autour des services de cybersécurité et de cloud. Cet accord remodèle la capacité de livraison régionale pour la sécurité gérée et les contrôles basés sur le cloud, de plus en plus utilisés pour protéger de grandes flottes d'appareils IoT.

- Octobre 2024 : CrowdStrike et Fortinet ont lancé une offre intégrée combinant une protection des terminaux native IA avec des capacités de pare-feu de nouvelle génération pour les environnements distribués. Ce type de pile intégrée soutient les achats de sécurité convergente pour les déploiements riches en IoT couvrant terminaux, réseaux de succursales et charges de travail cloud.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les dépenses en Amérique latine consacrées aux technologies et services qui sécurisent les terminaux IoT connectés et les données qu'ils créent et transmettent, de l'identité des appareils et du contrôle d'accès à la sécurité réseau, cloud et applicative utilisée pour les cas d'usage IoT.

Exclusions du périmètre : Nous excluons les outils de sécurité d'entreprise génériques qui ne sont pas déployés pour des environnements IoT, ainsi que les dépenses purement liées à la sécurité domestique intelligente pour les consommateurs qui ne sont pas liées à des déploiements IoT d'entreprise.

Aperçu de la segmentation

- Par Type de Sécurité

- Sécurité Réseau

- Sécurité des Points de Terminaison

- Sécurité des Applications

- Sécurité Cloud

- Autres

- Par Solutions

- Gestion des Identités et des Accès (IAM)

- Système de Prévention des Intrusions (IPS)

- Protection contre la Perte de Données (DLP)

- Gestion Unifiée des Menaces (UTM)

- Gestion de la Sécurité et des Vulnérabilités (SVM)

- Forensique de la Sécurité Réseau (NSF)

- Autres

- Par Modèle de Déploiement

- Sur Site

- Cloud

- Hybride

- Par Utilisateur Final

- Santé

- Fabrication

- Services Publics

- BFSI

- Commerce de Détail

- Gouvernement

- Autres

- Par Géographie

- Brésil

- Mexique

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique Latine

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir une base cohérente sur la rapidité d'expansion des déploiements IoT en Amérique latine et sur l'emplacement habituel des budgets de sécurité dans cette pile. Nous nous appuyons sur des sources publiques telles que les indicateurs de connectivité de l'UIT, les publications des régulateurs et des offices statistiques nationaux pour l'adoption des TIC, ainsi que les stratégies gouvernementales de cybersécurité qui influencent les tendances de conformité et de dépenses.

Nous examinons également les statistiques régionales de commerce et de douanes pour vérifier les mouvements des équipements réseau et de sécurité importés, et nous consultons les revues à comité de lecture et les bases de données de brevets pour repérer l'évolution des tendances d'authentification des appareils, de démarrage sécurisé et de chiffrement. Les dépôts publics des entreprises, les présentations aux investisseurs, les sites d'associations et la presse crédible aident à valider le mix produit et l'orientation des prix. Un abonnement payant pour les données financières des entreprises et les actualités est utilisé pour vérifier l'exposition au chiffre d'affaires régional lorsque des divulgations existent. Ces sources sont uniquement illustratives, et de nombreuses autres références publiques et payantes ont été utilisées pour collecter, valider et clarifier l'ensemble de données final.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la confirmation de ce qui est réellement acheté pour la sécurité IoT en Amérique latine, et sur le moment où un projet est considéré comme spécifique à l'IoT plutôt que comme sécurité IT générale. Nous avons échangé avec un mélange de fournisseurs de solutions, d'intégrateurs de systèmes, de partenaires de canal télécom et cloud, et d'acheteurs d'entreprise dans des secteurs exploitant des actifs connectés. Des vérifications de suivi ont ensuite été utilisées pour aligner les prix, le mix de déploiement et les schémas de renouvellement dans la région.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Directeurs généraux (CXO) : 12 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 41 % | |

| Acteurs plus petits : 16 % | Managers : 47 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante du bassin de demande qui relie le parc installé d'appareils connectés et les projets IoT d'entreprise en Amérique latine aux taux d'attachement de sécurité typiques et aux dépenses annuelles moyennes par déploiement. Nous corroborons ensuite les totaux à l'aide de vérifications ascendantes sélectives, telles que des répartitions échantillonnées des revenus des fournisseurs et des canaux, le nombre de projets par secteur vertical, et des estimations de prix de vente moyen multiplié par le volume pour les principales couches de sécurité. Lorsque des lacunes subsistent, nous utilisons des fourchettes prudentes puis ajustons après validation par entretiens.

Les intrants utilisés dans le modèle incluent la croissance des terminaux IoT par secteur, le mix de déploiement cloud versus sur site, la part des services de sécurité gérés dans les projets IoT, l'évolution des prix pour les contrôles d'identité des appareils et de sécurité réseau, ainsi que la pression liée aux incidents et à la conformité qui modifie le calendrier budgétaire. Les prévisions sont élaborées à l'aide d'une analyse de scénarios, où le scénario de base est ancré aux déploiements IoT attendus et à l'application des politiques de sécurité. Les scénarios haussiers et baissiers sont testés en fonction d'une croissance plus lente des appareils, de projets retardés ou d'une migration cloud plus rapide, comme confirmé par des experts régionaux.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs vérifications qui comparent les résultats à des signaux indépendants tels que l'orientation des dépenses régionales en TIC, les indices de croissance des services de sécurité, et les indicateurs d'activité d'importation et de projets, ce qui permet de repérer les chiffres qui semblent trop élevés ou trop bas. Lorsque des écarts apparaissent, les hypothèses sont revues, les valeurs aberrantes sont remises en question, et les répondants sont recontactés si l'écart est important.

Avant validation finale, le modèle et le récit passent par un examen étape par étape des analystes afin que les définitions, les unités et le traitement des devises restent cohérents d'une année à l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des changements majeurs de politique, des incidents importants ou des évolutions technologiques modifient sensiblement l'adoption. Juste avant la livraison, une dernière vérification est effectuée pour garantir que les clients reçoivent la vue la plus récente.

Taille du marché de la sécurité de l'Internet des objets (IOT) en Amérique latine selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la sécurité IoT en Amérique latine peuvent varier considérablement, même lorsqu'elles semblent porter sur le même sujet. Les différences proviennent généralement de ce qui est comptabilisé comme sécurité spécifique à l'IoT, des pays inclus, et de la manière dont les prix et le mix de déploiement sont supposés évoluer dans le temps.

L'écart principal provient de l'expansion du périmètre vers des catégories de cybersécurité adjacentes, où Mordor Intelligence ne comptabilise les dépenses que lorsqu'elles sont liées aux terminaux IoT et aux flux de données IoT (par exemple, identité des appareils, passerelles sécurisées et sécurité gérée axée sur l'IoT) plutôt que d'englober de larges budgets de sécurité d'entreprise. Un second facteur est le rythme de croissance supposé, car certaines estimations appliquent des trajectoires de TCAC agressives et uniformes à partir d'une année de base précoce, tandis que nos prévisions sont liées à la croissance des déploiements d'appareils, au calendrier de migration cloud et aux renouvellements de services validés par des entretiens régionaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,80 milliard USD (2025) | |

| Bureau de recherche sectoriel A | 0,65 milliard USD (2024) | Utilise une année de base antérieure et semble appliquer une vision de monétisation plus restreinte qui peut sous-estimer les services gérés et les programmes IoT d'entreprise pluriannuels, ce qui réduit la valeur de départ. |

| Suivi de marché B | 1,55 milliard USD (2022) | Part d'une année historique différente et semble s'appuyer sur une hypothèse de croissance plus rapide avec des vérifications moins visibles sur le parc d'appareils et le mix de déploiement par pays, ce qui peut faire varier le total à la hausse ou à la baisse. |

L'écart dans le tableau s'explique principalement par ce que chaque source considère comme des dépenses de sécurité spécifiques à l'IoT et par la manière dont l'année de base est fixée avant la prévision. En maintenant les inclusions liées aux déploiements IoT puis en vérifiant les totaux avec les retours des canaux et des acheteurs, la valeur finale reste traçable à des variables claires qui peuvent être retestées à mesure que le marché évolue.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la sécurité IoT en Amérique Latine ?

Le marché s'établit à 1,95 milliard USD en 2026 et devrait atteindre 2,87 milliards USD d'ici 2031.

Quel segment de sécurité connaît la croissance la plus rapide ?

La Sécurité Cloud progresse à un TCAC de 11,05 % à mesure que les entreprises migrent leurs charges de travail IoT vers des environnements multi-cloud.

Pourquoi le secteur de la santé stimule-t-il la demande future ?

Les hôpitaux font face à une recrudescence des attaques par rançongiciel, et plus de la moitié des dispositifs médicaux connectés présentent des failles exploitables, entraînant un TCAC de 12,92 % dans les dépenses de sécurité du secteur de la santé.

Comment les opérateurs mobiles monétisent-ils la sécurité IoT ?

Les opérateurs regroupent la connectivité NB-IoT avec des services de prévention de la fraude au niveau des API et des services de renseignement sur les menaces, augmentant ainsi le revenu moyen par utilisateur.

Qu'est-ce qui limite l'adoption de la sécurité IoT basée sur le matériel ?

Une pénurie mondiale de puces cryptographiques détourne la capacité des semi-conducteurs vers les accélérateurs d'IA, augmentant les coûts et allongeant les délais d'approvisionnement pour les éléments sécurisés.

Quel pays domine les dépenses régionales aujourd'hui ?

Le Brésil représente 40,62 % des revenus régionaux grâce à son Plan National IoT et aux initiatives de villes intelligentes PAC 4.0.

Dernière mise à jour de la page le: