Taille et part du marché de l'analytique IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 49.36 Milliards de dollars |

| Taille du Marché (2031) | 131.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

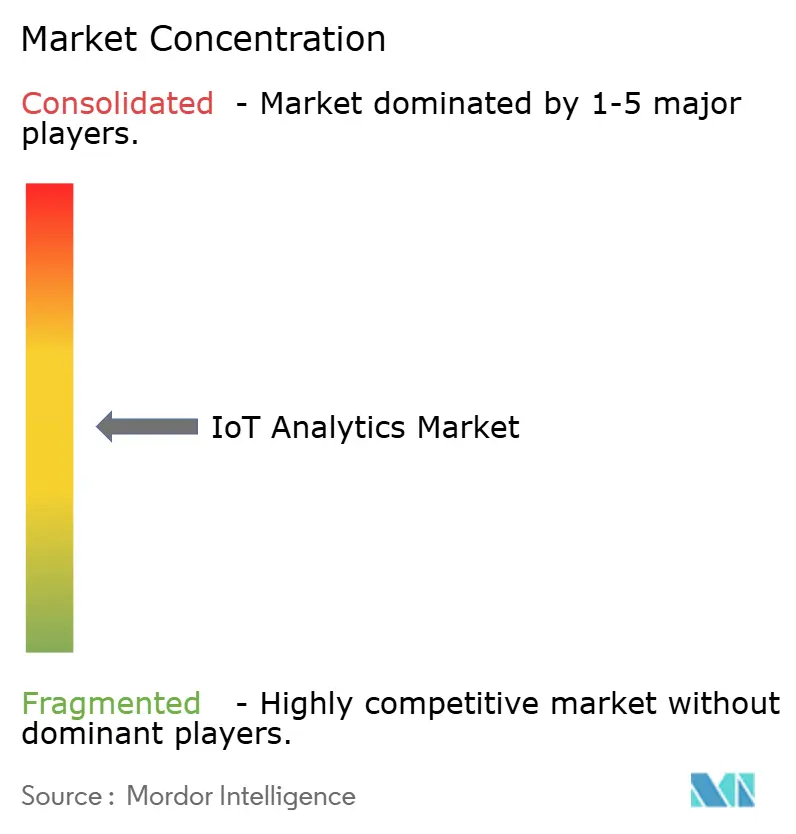

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique IoT par Mordor Intelligence

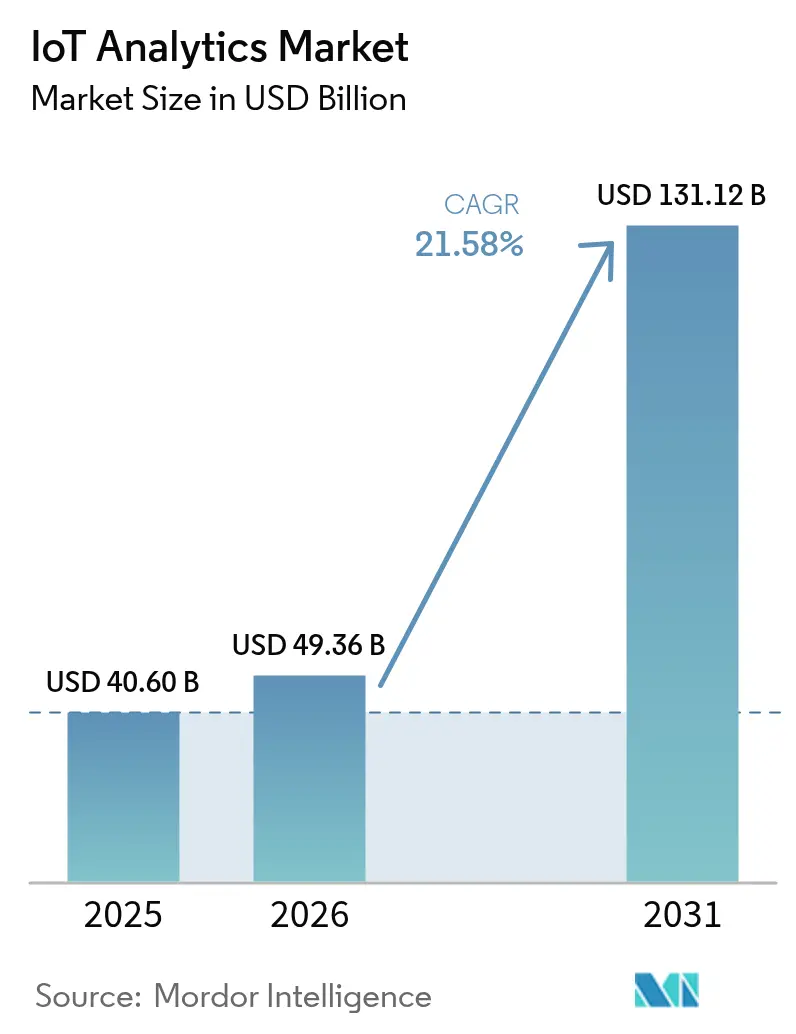

La taille du marché de l'analytique IoT était évaluée à 40,60 milliards USD en 2025 et devrait croître de 49,36 milliards USD en 2026 pour atteindre 131,12 milliards USD d'ici 2031, à un CAGR de 21,58 % durant la période de prévision (2026-2031). La prolifération rapide des appareils, la convergence edge-IA et les programmes de transformation numérique des entreprises soutiennent cette expansion. Les entreprises déplacent les charges de travail analytiques au plus près des actifs connectés, réduisant la latence et les coûts de bande passante tout en améliorant les décisions opérationnelles. La demande est renforcée par les succès de la maintenance prédictive dans les secteurs à forte intensité d'actifs et par les mandats de durabilité qui exigent une surveillance continue des performances. L'intensité concurrentielle se renforce à mesure que les hyperscalers cloud, les fournisseurs spécialisés et les fournisseurs de plateformes edge tirent parti des partenariats et des acquisitions pour sécuriser des avantages écosystémiques.

Principaux enseignements du rapport

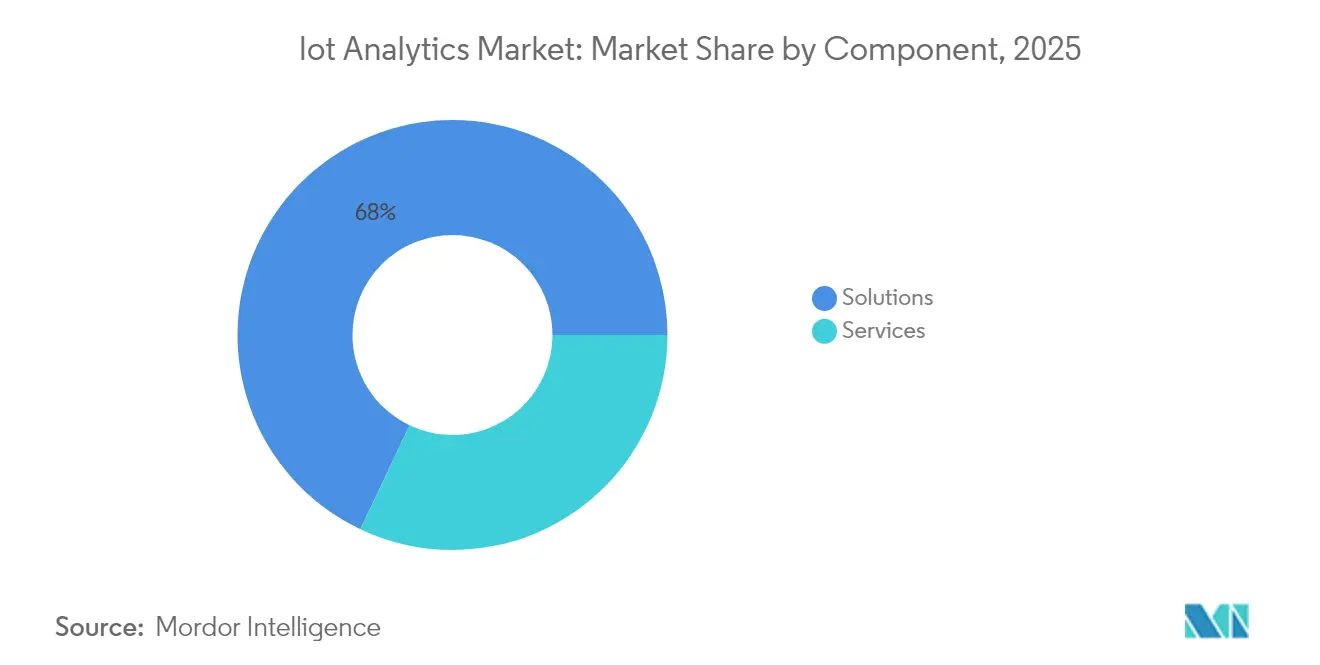

- Par composant, les solutions détenaient 67,95 % de la part du marché de l'analytique IoT en 2025 ; les services devraient se développer à un CAGR de 23,12 % jusqu'en 2031.

- Par déploiement, le sur site dominait avec une part de revenus de 64,62 % en 2025, tandis que le déploiement cloud progresse à un CAGR de 23,30 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont capturé 71,28 % de la taille du marché de l'analytique IoT en 2025 ; les petites et moyennes entreprises connaissent la croissance la plus rapide à un CAGR de 22,85 %.

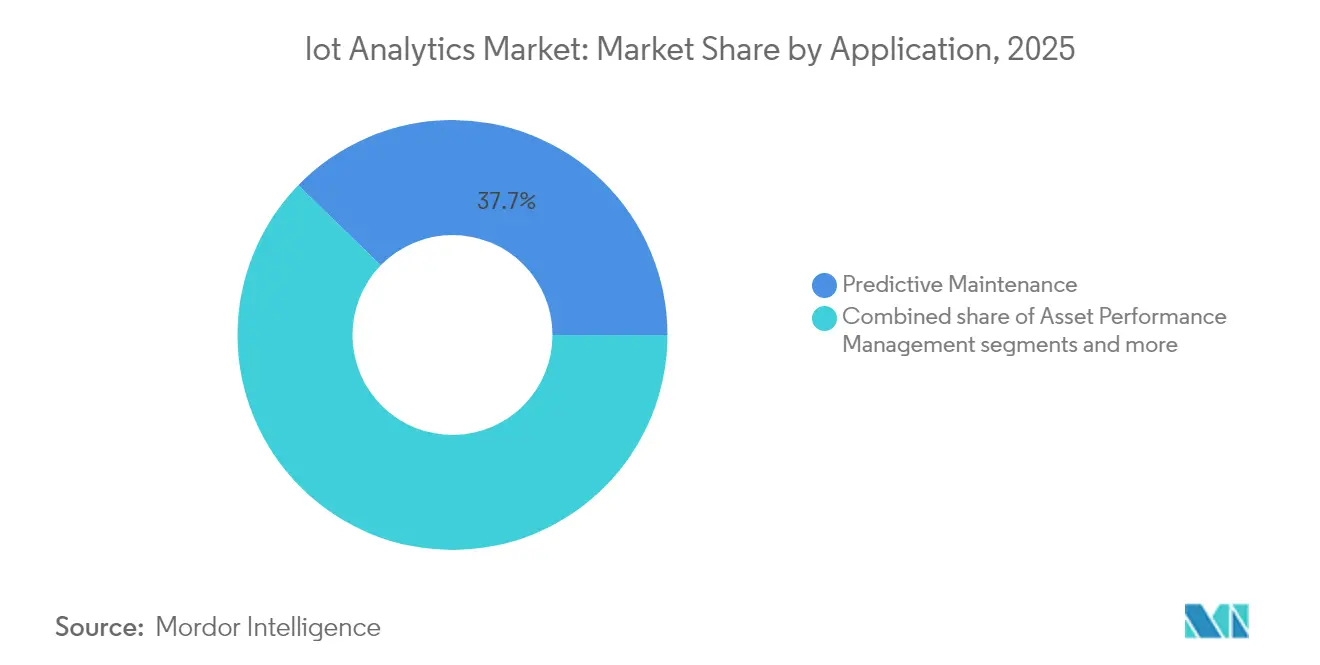

- Par application, la maintenance prédictive représentait 37,74 % de la taille du marché de l'analytique IoT en 2025, tandis que la gestion des performances des actifs progresse à un CAGR de 22,15 %.

- Par secteur d'utilisation final, la fabrication était en tête avec une part de revenus de 31,02 % en 2025 ; l'énergie et les services publics devraient croître à un CAGR de 21,94 %.

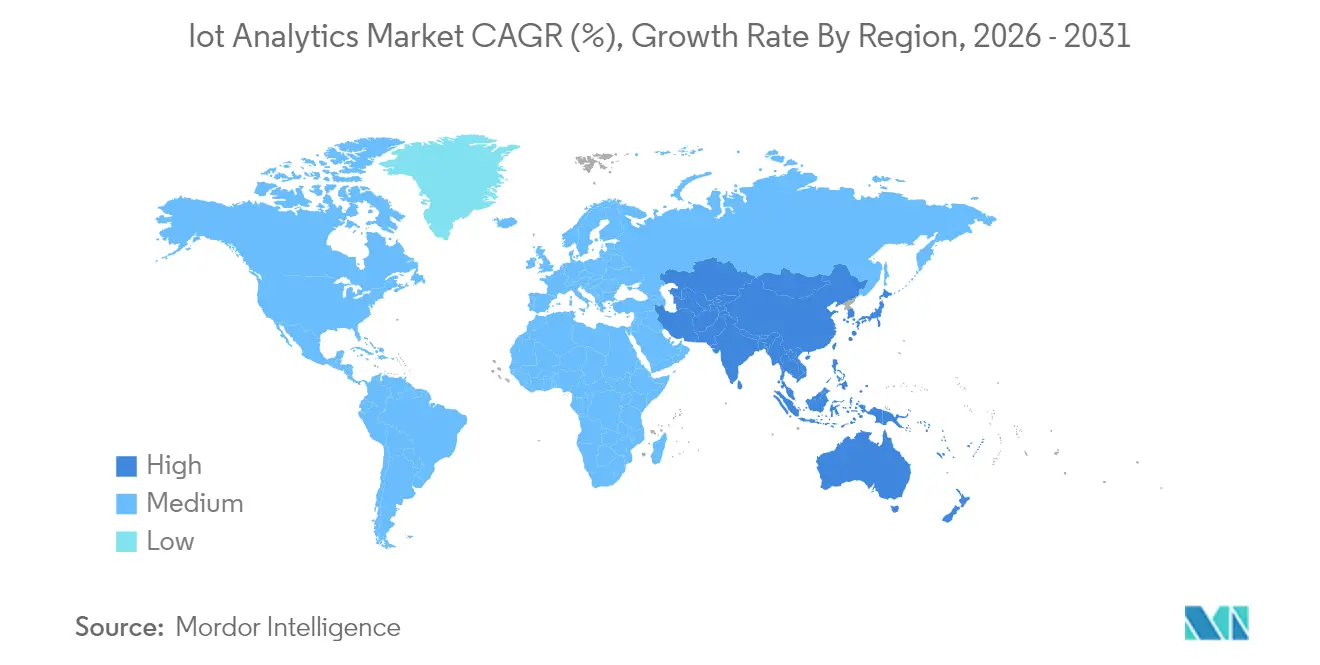

- Par géographie, l'Asie-Pacifique représentait 35,86 % des revenus de 2025 et se développe à un CAGR de 22,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'analytique IoT

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des appareils IoT générant des données à l'échelle de l'exaoctet | +6.8% | Mondial, APAC en tête | Moyen terme (2-4 ans) |

| Plateformes d'analytique cloud natives gagnant l'acceptation des entreprises | +4.2% | Amérique du Nord et Europe au cœur | Court terme (≤ 2 ans) |

| Demande de maintenance prédictive dans les secteurs à forte intensité d'actifs | +3.9% | Mondial, pôles de fabrication | Moyen terme (2-4 ans) |

| Accélérateurs edge-IA permettant une analytique en moins d'une seconde | +2.8% | Économies avancées en premier | Long terme (≥ 4 ans) |

| Architectures de tissu de données d'entreprise unifiant les flux cloisonnés | +2.1% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Mandats de surveillance de la durabilité axés sur les critères ESG | +1.4% | UE en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des appareils IoT générant des données à l'échelle de l'exaoctet

Le nombre d'appareils connectés augmente fortement, les points de terminaison IoT mondiaux devant produire plus de 175 zettaoctets de données annuellement d'ici 2025. Les réseaux de capteurs au niveau des usines émettent déjà des téraoctets chaque jour, obligeant les entreprises à déployer des moteurs d'analytique en périphérie pour éviter les délais de renvoi vers le cloud. Les fabricants adoptant ce modèle axé sur la périphérie enregistrent une efficacité opérationnelle supérieure de 30 % par rapport aux configurations uniquement cloud. La vague de données englobe la télémétrie structurée, la vidéo non structurée et les fichiers journaux, ce qui incite à investir dans des cadres analytiques multimodaux capables de traiter des charges utiles diverses simultanément.

Plateformes d'analytique cloud natives gagnant l'acceptation des entreprises

Des services évolutifs à la consommation tels que Microsoft Azure IoT Operations permettent aux entreprises d'ingérer des milliards de messages quotidiens tout en réduisant les dépenses d'infrastructure jusqu'à 60 %[1]Sam George, "Intelligence en temps réel dans Microsoft Fabric," azure.microsoft.com. Les architectures zéro confiance et l'analytique des menaces intégrée atténuent les préoccupations de sécurité, accélérant l'adoption complète du cloud dans la fabrication et la logistique. Les secteurs fortement réglementés continuent de combiner traitement cloud et local, mais la dynamique de migration reste forte à mesure que les fournisseurs étendent leurs boîtes à outils de conformité.

Demande de maintenance prédictive dans les secteurs à forte intensité d'actifs

Les modèles d'apprentissage automatique entraînés sur des signatures de vibration, de température et acoustiques alertent les équipes de maintenance des semaines avant une défaillance. Les fabricants citent des réductions des coûts de maintenance de 25 à 30 % et des baisses de 70 % des arrêts non planifiés. Les services publics reproduisent ces gains, économisant des millions en dépenses de prévention des pannes. Les simulations de jumeaux numériques affinent davantage l'optimisation des plannings, faisant passer la maintenance de protocoles basés sur le temps à des protocoles basés sur l'état.

Accélérateurs edge-IA permettant une analytique en moins d'une seconde

Des puces d'inférence dédiées intégrées dans les passerelles réduisent les temps de réponse de quelques secondes à quelques millisecondes. La moitié des entreprises mondiales devraient adopter l'informatique en périphérie d'ici 2029, car les scénarios d'inspection qualité, de véhicules autonomes et de villes intelligentes nécessitent un raisonnement en temps réel. Le traitement local réduit le trafic réseau de 90 % et assure la résilience en cas de défaillance de la connectivité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de la confidentialité des données et de la conformité transfrontalière | -3.2% | RGPD de l'UE en tête | Court terme (≤ 2 ans) |

| Pénurie de vivier de talents en science des données IoT | -2.8% | Mondial, aiguë dans les marchés émergents | Moyen terme (2-4 ans) |

| Fragmentation des protocoles industriels entravant l'interopérabilité | -1.9% | Régions de fabrication | Long terme (≥ 4 ans) |

| Hausse des coûts de bande passante de télémétrie pour les capteurs à haute fréquence | -1.1% | Zones sans 5G | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité de la confidentialité des données et de la conformité transfrontalière

Le RGPD impose des règles strictes de consentement, de minimisation et de localisation ; la non-conformité peut coûter 4 % du chiffre d'affaires mondial. Des lois nationales divergentes obligent les entreprises à maintenir plusieurs entrepôts de données régionaux, gonflant les budgets de projet jusqu'à 25 %. L'analytique en temps réel franchissant les frontières doit intégrer un routage tenant compte des politiques pour satisfaire aux mandats de souveraineté, ralentissant les déploiements en entreprise.

Pénurie de vivier de talents en science des données IoT

Les enquêtes sectorielles révèlent un déficit de 10 millions de personnes combinant expertise IoT et analytique d'ici 2027[2]KC Liu, "Combler le déficit de talents IoT," advantech.com. Les PME peinent à recruter, retardant les projets ou externalisant auprès de prestataires de services gérés. Les fournisseurs répondent avec des outils low-code, mais les cas d'usage industriels complexes exigent encore des connaissances de domaine de niche qui restent rares.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'accélération des services dépasse la croissance des solutions

Les solutions ont continué à dominer, représentant 67,95 % des revenus en 2025. La taille du marché de l'analytique IoT pour les solutions devrait augmenter régulièrement, mais la catégorie des services est appelée à se développer plus rapidement à un CAGR de 23,12 % à mesure que les entreprises recherchent une expertise gérée. Les services professionnels sont très demandés pour la cartographie des protocoles, l'optimisation des piles edge et l'intégration multi-cloud.

La pénurie de talents et la complexité architecturale croissante rendent les partenaires externes attractifs. Les contrats de services gérés regroupent souvent logiciels, infrastructure et accords de niveau de service basés sur les résultats, transférant le risque aux fournisseurs. Les sous-segments d'analytique de sécurité sont portés par l'élargissement des surfaces d'attaque liées aux appareils connectés.

Par déploiement : la dynamique cloud remet en cause la domination sur site

Les installations sur site détenaient 64,62 % de part en 2025, reflétant les besoins de contrôle, de latence et de conformité réglementaire. Pourtant, les instances cloud croissent à un CAGR de 23,30 % à mesure que les hyperscalers associent des pipelines d'ingestion à des moteurs analytiques sans serveur. Les architectures hybrides acheminent les charges de travail critiques en termes de temps vers les nœuds en périphérie tout en envoyant les données agrégées vers le cloud pour l'IA par lots.

Microsoft et Amazon sont en tête avec des offres composables, permettant aux entreprises de déployer des jumeaux numériques et un entraînement de modèles à grande échelle en quelques minutes. La volatilité des chaînes d'approvisionnement et les fluctuations des prix de l'énergie soulignent la nécessité d'une capacité de calcul élastique, poussant davantage l'adoption du cloud.

Par taille d'organisation : l'adoption par les PME s'accélère grâce à la démocratisation

Les grandes entreprises représentaient 71,28 % des dépenses de 2025, mais les PME affichent le CAGR le plus rapide à 22,85 %. Les abonnements cloud tarifés par appareil et volume de messages abaissent les barrières à l'entrée, et les modèles sectoriels spécifiques réduisent l'effort de configuration.

Les fabricants européens illustrent ce changement, utilisant des tableaux de bord low-code pour visualiser le débit des machines et l'intensité énergétique sans programmeurs spécialisés. Cependant, les contraintes de ressources orientent encore les PME vers des packages clés en main plutôt que vers des piles complexes sur mesure.

Par application : la gestion des performances des actifs prend de l'élan

La maintenance prédictive a conservé 37,74 % de part en 2025 et continue d'ancrer les décisions d'investissement. La part du marché de l'analytique IoT pour la gestion des performances des actifs est plus modeste aujourd'hui mais se développe à un CAGR de 22,15 %, reflétant un accent croissant sur l'optimisation holistique du cycle de vie.

Les jumeaux numériques reproduisent le comportement des actifs sous des charges variables, permettant aux opérateurs de tester des interventions virtuellement. Les suites de gestion de l'énergie aident les entreprises à atteindre leurs objectifs de réduction des émissions de carbone, tandis que l'analytique de la chaîne d'approvisionnement améliore le routage des flottes face aux poussées du commerce électronique.

Par secteur d'utilisation final : la transformation du secteur de l'énergie s'accélère

La fabrication était en tête avec une contribution de 31,02 % en 2025, soutenue par les initiatives Industrie 4.0. La taille du marché de l'analytique IoT au service de l'énergie et des services publics devrait progresser le plus rapidement à un CAGR de 21,94 % à mesure que les projets de modernisation du réseau et d'intégration des énergies renouvelables se multiplient.

Les services publics déploient l'analytique pour équilibrer la production distribuée, prédire les défaillances des transformateurs et optimiser les actifs de stockage. Les acteurs du transport utilisent la télématique pour réduire les temps d'inactivité et surveiller la sécurité des conducteurs, et les prestataires de soins de santé étendent la surveillance à distance des patients pour alléger les contraintes de capacité hospitalière.

Analyse géographique

L'Asie-Pacifique a fourni 35,86 % des revenus de 2025, bénéficiant de programmes gouvernementaux tels que « Fabriqué en Chine 2025 » et la Mission des villes intelligentes de l'Inde. Le CAGR régional de 22,84 % souligne l'ampleur de la numérisation industrielle, du déploiement de la 5G et des projets pilotes edge-IA. Les usines chinoises déploient un contrôle qualité basé sur la vision, tandis que les municipalités indiennes appliquent des réseaux de capteurs pour gérer les déchets et la circulation.

L'Amérique du Nord suit de près, avec une infrastructure cloud mature et une adoption précoce de l'IA. Les entreprises intègrent l'analytique en continu avec des centres d'opérations numériques, aidées par un financement par capital-risque robuste et des filières de recherche universitaire. La région reste un banc d'essai pour les projets de mobilité autonome et d'agriculture de précision.

L'Europe affiche une croissance régulière à mesure que la conformité aux critères ESG stimule la surveillance des émissions en temps réel. Les initiatives dans le cadre du Pacte vert européen poussent les services publics et les fabricants vers l'efficacité pilotée par les données. Les marchés émergents d'Amérique latine et du Moyen-Orient prennent de l'élan à mesure que les opérateurs de télécommunications étendent la couverture NB-IoT et 5G, permettant des déploiements greenfield dans la logistique, le pétrole et la sécurité publique.

Paysage réglementaire

Les déploiements d'analyse IoT sont de plus en plus façonnés par des exigences de cybersécurité des produits et de gouvernance des données qui influent sur les données pouvant être collectées, l'endroit où elles peuvent être traitées, et la durée pendant laquelle les produits connectés doivent être pris en charge. Au Royaume-Uni, le régime Product Security and Telecommunications Infrastructure (PSTI) est entré en vigueur le 29 avril 2024 via les réglementations PSTI, établissant des exigences de sécurité minimales pour les produits connectés grand public. Ces exigences influencent la collecte de télémétrie, les mécanismes de mise à jour, et la gestion des vulnérabilités à travers les parcs d'appareils connectés.

Aux États-Unis, le programme d'étiquetage de cybersécurité de la FCC (U.S. Cyber Trust Mark) est entré en vigueur le 29 août 2024, relevant le niveau des garanties de sécurité entourant les produits connectés qui alimentent les plateformes d'analyse. Les directives de sécurité dès la conception continuent d'être affinées via le NIST, notamment avec la publication en avril 2026 du NIST IR 8259r1 et le projet public initial de juin 2026 du NIST SP 800-213 révision 1, qui informent les contrôles de base et les pratiques de gestion des risques que les fournisseurs d'analyse IoT et leurs partenaires fabricants d'appareils opérationnalisent via l'identité, les correctifs, et les pipelines de mise à jour sécurisés. L'Australie a également introduit une sécurité obligatoire pour les appareils intelligents, avec les Cyber Security (Security Standards for Smart Device) Rules 2025 entrant en vigueur le 4 mars 2026.

Analyse de la chaîne de valeur

La chaîne de valeur de l'analyse IoT inclut les fabricants OEM d'appareils et les fournisseurs de modules, les fournisseurs de connectivité et de passerelles périphériques, les fournisseurs de plateformes cloud et de données, et les intégrateurs de systèmes qui mettent en œuvre l'ingestion, la modélisation, et les flux de travail opérationnels pour les utilisateurs finaux. Les flux de données commencent généralement dans les capteurs, contrôleurs, caméras, et unités télématiques, puis transitent par les passerelles et les couches réseau vers l'ingestion en flux continu, le stockage, et les pipelines de machine learning, avec des résultats affichés dans des tableaux de bord et des systèmes d'entreprise tels que l'ERP et le SCM. Les intégrateurs et fournisseurs de services gérés ont tendance à être particulièrement visibles car les déploiements nécessitent le mappage de protocoles, le durcissement de la sécurité, et l'intégration entre les données OT, la télémétrie logistique, et les données des applications d'entreprise.

Les évolutions récentes de l'écosystème pointent vers un couplage plus étroit entre les plateformes d'analyse et les systèmes opérationnels, plutôt que vers des piles IoT autonomes. Oracle a annoncé une collaboration avec Microsoft pour intégrer Oracle Fusion Cloud SCM avec Azure IoT Operations et Microsoft Fabric afin d'améliorer la visibilité de la fabrication, reflétant une demande pour des modèles de données unifiés à travers les décisions de production et de chaîne d'approvisionnement. Des partenariats tels que Kinaxis avec Databricks (pour l'orchestration de chaîne d'approvisionnement pilotée par l'IA) et KION avec NVIDIA et Accenture (robots pilotés par l'IA et jumeaux numériques pour les entrepôts) soutiennent davantage le passage vers des couches de jumeaux numériques et d'IA qui dépendent de données IoT de haute qualité et quasi temps réel. Les cycles matériels influencent également le calendrier de déploiement, et 2024 a connu de fortes baisses chez les fournisseurs de modules IoT cellulaires suite à des surachats antérieurs, ce qui peut temporairement ralentir les nouveaux déploiements d'appareils même si la modernisation pilotée par le logiciel se poursuit.

Paysage concurrentiel

Le marché de l'analytique IoT est modérément fragmenté. Les hyperscalers cloud — Microsoft, Amazon Web Services, IBM et Google — regroupent connectivité, stockage et analytique avancée. Leur échelle leur confère un levier tarifaire et des services d'IA intégrés. Les fournisseurs spécialisés tels que SAS, PTC et Splunk se différencient par un contenu de domaine approfondi et des constructeurs de modèles low-code.

Les alliances stratégiques accélèrent l'innovation. Microsoft a acquis CyberX pour renforcer les contrôles de sécurité au niveau des appareils, tandis que l'acquisition d'Axonize par Planon améliore les offres de bâtiments intelligents. Les fournisseurs s'empressent d'intégrer des cadres de jumeaux numériques et des pipelines d'apprentissage automatique automatisés, réduisant le délai d'obtention d'informations pour les clients.

Les fournisseurs émergents de plateformes edge ciblent la prise de décision en moins d'une seconde dans la robotique et le transport autonome. Ils promeuvent des environnements d'exécution conteneurisés fonctionnant sur des passerelles d'usine et des serveurs robustifiés. Les nouveaux entrants sur le marché se concentrant sur des cas d'usage spécifiques à des secteurs verticaux — agrotech, medtech et services municipaux — gagnent du terrain en résolvant les défis réglementaires et de modèles de données propres à ces domaines. Dans l'ensemble, l'intensité concurrentielle devrait augmenter à mesure que les piles analytiques open source arrivent à maturité et que les fabricants d'appareils intègrent des capacités d'inférence embarquées.

Leaders du secteur de l'analytique IoT

Microsoft Corporation

Amazon Web Services, Inc.

Cisco Systems, Inc

Oracle Corporation

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'analyse en périphérie industrielle et l'intégration de données edge-to-cloud créent des espaces blancs pour les plateformes capables de fournir des décisions en temps réel sans middleware lourd, tout en alimentant l'IA d'entreprise et les flux de gouvernance. En juin 2026, Siemens a annoncé une intégration edge-to-cloud avec Databricks et FFT Produktionssysteme GmbH pour connecter directement les données de production à l'IA d'entreprise, reflétant l'intérêt des acheteurs pour simplifier l'ingestion et accélérer le délai d'obtention d'informations sur les données d'usine. Pour les fournisseurs d'analyse IoT, cela soutient la demande de connecteurs packagés, de produits de données gouvernés, et de schémas de streaming vers lakehouse qui réduisent l'effort d'intégration pour les cas d'usage de fabrication, de logistique, et de services publics.

L'IA physique et l'inférence embarquée élargissent également l'ensemble des charges de travail analytiques au-delà de la surveillance, vers des opérations de qualité et de maintenance en boucle fermée. En juillet 2026, NTT DATA a déployé un système d'IA physique avec Hyster-Yale Materials Handling dans une installation à Berea, Kentucky, utilisant des capteurs de vision et l'analyse en périphérie pour valider les étapes d'assemblage en temps réel, mettant en évidence une voie pratique pour les flux d'assurance qualité et de conformité qui dépendent d'une analyse à faible latence en périphérie. Des programmes de R&D tels que le lancement par Fraunhofer IMS du projet GenSATIOn-Edge (avril 2026) soutiennent le passage vers des systèmes de capteurs intelligents exécutant des modèles d'IA directement sur des appareils industriels en périphérie. Parallèlement, la conformité en cybersécurité devient de plus en plus une contrainte de conception intégrée et un différenciateur commercial, avec des régimes de sécurité des appareils plus stricts tels que le régime PSTI du Royaume-Uni et les directives NIST IoT en évolution, augmentant la demande pour des plateformes d'analyse intégrant l'identité des actifs, la visibilité des vulnérabilités, et la télémétrie de mise à jour sécurisée dans les tableaux de bord opérationnels.

Développements récents du secteur

- Juillet 2026 : AWS a ajouté une protection améliorée des charges de travail IA et un support multicloud pour Microsoft Azure dans AWS Security Hub. Cette mise à jour a élargi la télémétrie de sécurité centralisée et la gestion de la posture à travers des parcs cloud mixtes, un modèle de déploiement courant pour l'analyse IoT où les services de streaming, de stockage, et de machine learning sont répartis entre plusieurs fournisseurs.

- Juin 2026 : Cisco a dévoilé Cisco Cloud Control, une plateforme agentique pour exploiter et défendre les infrastructures informatiques critiques, et a introduit Cisco Multicloud Fabric pour connecter des environnements couvrant AWS, Microsoft Azure, et Google Cloud. Ce lancement a renforcé les contrôles au niveau infrastructure qui sous-tendent le déplacement sécurisé et à faible latence des données IoT vers les pipelines d'analyse, notamment pour les architectures hybrides et multicloud.

- Juin 2025 : AWS a lancé des intégrations gérées pour AWS IoT Device Management, ajoutant un catalogue de connecteurs cloud-à-cloud préconstruits et de modèles de données pour simplifier le contrôle inter-appareils. Cette initiative a réduit les frictions d'intégration à travers divers types d'appareils et protocoles, favorisant une normalisation plus rapide de la télémétrie IoT pour les flux d'analyse en aval et de machine learning.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de l'analyse IoT est défini comme les revenus générés par les logiciels et services associés utilisés pour ingérer, traiter, analyser, et visualiser les données générées par des appareils connectés, capteurs, passerelles, et contrôleurs, à travers les cas d'usage d'infrastructure d'entreprise et publique.

Exclusions de périmètre : Les analyses d'applications mobiles grand public uniquement et les outils de BI autonomes qui n'ont pas de connecteurs de données IoT natifs sont exclus de ce dimensionnement du marché.

Aperçu de la segmentation

- Par composant

- Solutions

- Gestion de réseau

- Analytique de sécurité

- Analytique de flux en temps réel

- Analytique de gestion et de stockage des données

- Visualisation et tableau de bord

- Services

- Services professionnels

- Services gérés

- Solutions

- Par déploiement

- Sur site

- Cloud

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par application

- Maintenance prédictive

- Gestion des performances des actifs

- Gestion de l'énergie

- Optimisation de la chaîne d'approvisionnement et de la logistique

- Autres applications

- Par secteur d'utilisation final

- Fabrication

- Énergie et services publics

- Transport et logistique

- Commerce de détail et e-commerce

- Santé et sciences de la vie

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cadrer le bassin de demande et construire des hypothèses réalistes avant que nous n'échangions avec le marché. Nous avons utilisé des références publiques et officielles telles que le U.S. Census Bureau et le BEA pour les signaux de dépenses macroéconomiques, l'UIT et l'OCDE pour les indicateurs de connectivité et d'économie numérique, et des organismes de normalisation tels que les publications du NIST et de l'ISO pour maintenir une terminologie cohérente.

Nous avons également examiné les dépôts d'entreprises, les présentations aux investisseurs, la documentation produit, les notes de développeurs, et une couverture de presse réputée pour comprendre les évolutions de packaging telles que les abonnements cloud, la tarification basée sur l'usage, et les services d'analyse gérés. Lorsque disponible, nous avons complété avec des abonnements payants pour les données financières et d'intelligence des entreprises, les actualités et données financières, et les bases de données de brevets pour confirmer ce qui est commercialisé et quand. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour collecter, recouper, et clarifier les points de données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des fournisseurs de logiciels d'analyse, des intégrateurs de systèmes, des partenaires de l'écosystème cloud, et des acheteurs d'entreprise exploitant des opérations connectées. Nous avons testé ce qui est réellement acheté dans le cadre des budgets d'analyse IoT, comment le mix de déploiement évolue (cloud versus sur site), et comment la tarification évolue en fonction du volume de données, du nombre d'appareils, et des besoins de SLA à travers l'APAC, l'EMEA, et les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Dirigeants (CXO) : 16 % | APAC : 37 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 37 % |

| Acteurs plus petits : 19 % | Managers : 51 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché a utilisé une approche descendante et ascendante, où la construction descendante part des bassins de dépenses numériques et logicielles puis les restreint à l'analyse pilotée par les données IoT à l'aide d'indicateurs d'adoption et de déploiement. Ce resserrement a été guidé par des signaux pratiques tels que la croissance des appareils connectés, les tendances d'utilisation de l'analyse cloud, l'adoption de l'analyse en périphérie dans les usines et les services publics, et la part des projets d'analyse liés au streaming et aux données de séries temporelles.

Pour maintenir les totaux ancrés dans la réalité, des vérifications ascendantes sélectives ont été ajoutées à l'aide d'échantillons de revenus de fournisseurs, de discussions de canal avec des intégrateurs, et d'une logique simple de prix de vente moyen multiplié par le volume pour les packagings courants, tels que la tarification par appareil, par site, ou par débit de données. Lorsque les divulgations des fournisseurs ne séparaient pas clairement l'analyse IoT des portefeuilles d'analyse plus larges, nous avons géré l'écart en appliquant des clés d'allocation validées issues des entretiens et des indices de mix de revenus produits, puis en soumettant les résultats à des tests de résistance par rapport aux tendances régionales des dépenses informatiques et de connectivité.

Pour la prévision, nous avons principalement utilisé une analyse de scénarios soutenue par une régression multivariée légère, de sorte que la croissance soit liée à des moteurs qui évoluent avec le marché, tels que l'investissement dans l'automatisation industrielle, les taux de migration vers le cloud, et les impacts de la réglementation des données sur les choix d'hébergement, ainsi que les cycles de déploiement en entreprise. Les hypothèses ont été révisées avec des praticiens afin que la courbe finale reflète la rapidité avec laquelle les pilotes se convertissent en déploiements à grande échelle et la vitesse à laquelle la tarification se normalise à mesure que les volumes augmentent.

Validation des données et cycle de mise à jour

La validation a été effectuée en plusieurs étapes afin que les valeurs aberrantes ne se glissent pas dans le jeu de données final. Les résultats du modèle ont été comparés à des signaux indépendants tels que les expéditions d'appareils connectés, l'expansion des infrastructures cloud, et les taux de croissance rapportés des logiciels et services, puis les écarts les plus importants ont été revérifiés au niveau des intrants.

Avant validation finale, les conclusions ont été examinées par un autre analyste afin de confirmer les définitions, la cohérence des unités, le traitement des devises, et l'alignement des années, suivi d'une dernière passe pour détecter toute erreur arithmétique ou logique. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, notamment des changements majeurs de tarification, des évolutions de regroupement de plateformes, ou des changements de déploiement motivés par la réglementation. Juste avant la livraison, nous effectuons un contrôle de revalidation rapide afin que les clients reçoivent la vue la plus actuelle disponible.

Estimation du marché de l'analyse IoT par Mordor Intelligence comparée à d'autres estimations publiées

Il est courant de voir des chiffres différents du marché de l'analyse IoT à travers les études publiques, même lorsqu'elles utilisent des libellés similaires. L'écart provient généralement de ce qui est comptabilisé comme revenu d'analyse IoT, de la manière dont les abonnements cloud et les services sont traités, et de l'année utilisée comme ancrage pour la devise et l'inflation.

En suivant les offres incluses et le calendrier d'actualisation, Mordor Intelligence relie le modèle aux logiciels et services gérés qui traitent directement les données des appareils IoT, ce qui empêche les dépenses adjacentes telles que la BI générique de gonfler les totaux et évite également de mélanger l'analyse mobile non-IoT.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 49,36 milliards USD (2026) | |

| Cabinet de conseil mondial A | 42,22 milliards USD (2025) | Utilise une année de base différente, et la page ne sépare pas clairement l'analyse IoT des ensembles d'analyse d'entreprise plus larges, ce qui peut modifier ce qui est comptabilisé et à quel moment la devise est convertie. |

| Cabinet de recherche sectorielle B | 44,41 milliards USD (2025) | Part d'une base de 2025 et applique une fenêtre de prévision plus longue, et son périmètre s'appuie sur des vues segmentées qui peuvent traiter le packaging des services et des logiciels différemment selon les déploiements. |

Lorsque ces chiffres sont lus côte à côte, le principal enseignement est que de petits choix de périmètre et l'ancrage de l'année peuvent créer un écart visible dans la taille de marché rapportée. Notre approche maintient le dimensionnement traçable à des éléments de revenus clairs, applique un timing de devise cohérent, puis revérifie les totaux avec les retours des fournisseurs et des acheteurs afin que l'estimation soit reproductible et facile à défendre.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'analytique IoT d'ici 2031 ?

Le marché devrait atteindre 131,12 milliards USD en 2031, progressant à un CAGR de 21,58 %.

Quelle région est actuellement en tête de l'adoption de l'analytique IoT ?

L'Asie-Pacifique représente 35,86 % des revenus mondiaux et connaît la croissance la plus rapide à un CAGR de 22,84 %.

Pourquoi les services dépassent-ils les solutions en termes de croissance ?

Les entreprises externalisent l'analytique auprès de fournisseurs spécialisés pour surmonter les pénuries de talents, propulsant le segment des services à un CAGR de 23,12 %.

Dans quelle mesure les programmes de maintenance prédictive peuvent-ils réduire les pannes d'équipements ?

Les entreprises à forte intensité d'actifs signalent 70 % moins d'arrêts non planifiés après le déploiement de la maintenance prédictive pilotée par l'IoT.

Quels cadres de sécurité encouragent l'adoption de l'analytique cloud native ?

Les architectures zéro confiance et l'analytique des menaces intégrée de fournisseurs tels que Microsoft Azure atténuent les préoccupations en matière de sécurité des données.

Quel est le principal obstacle réglementaire pour les déploiements mondiaux d'analytique IoT ?

Les règles de souveraineté des données alignées sur le RGPD peuvent augmenter les coûts de projet jusqu'à 25 % en raison des exigences de localisation.

Dernière mise à jour de la page le: