Taille et part du marché des passerelles IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.49 Milliards de dollars |

| Taille du Marché (2031) | 4.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

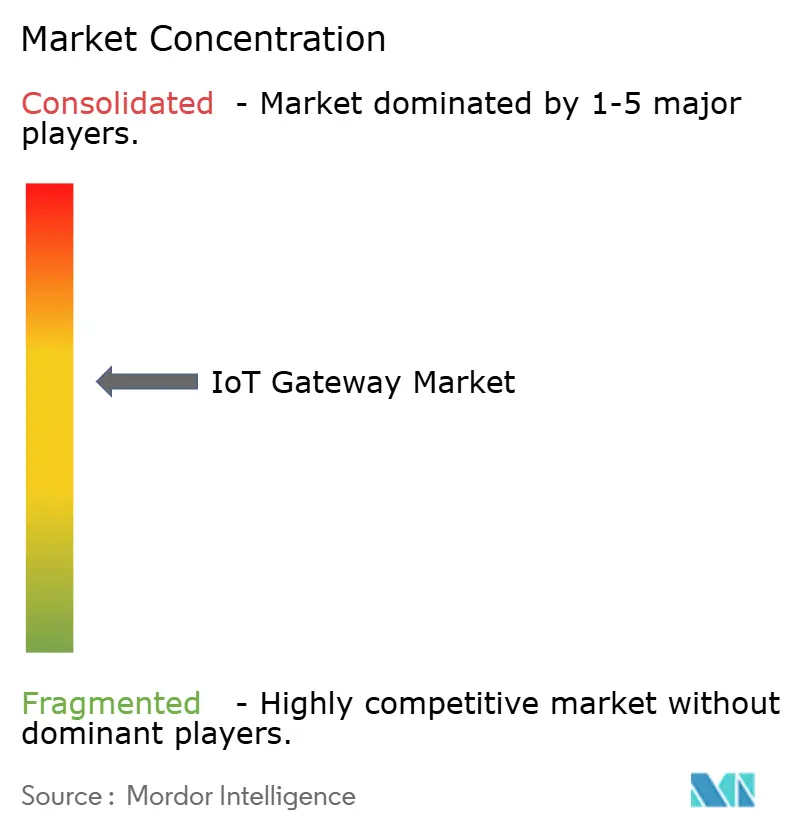

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des passerelles IoT par Mordor Intelligence

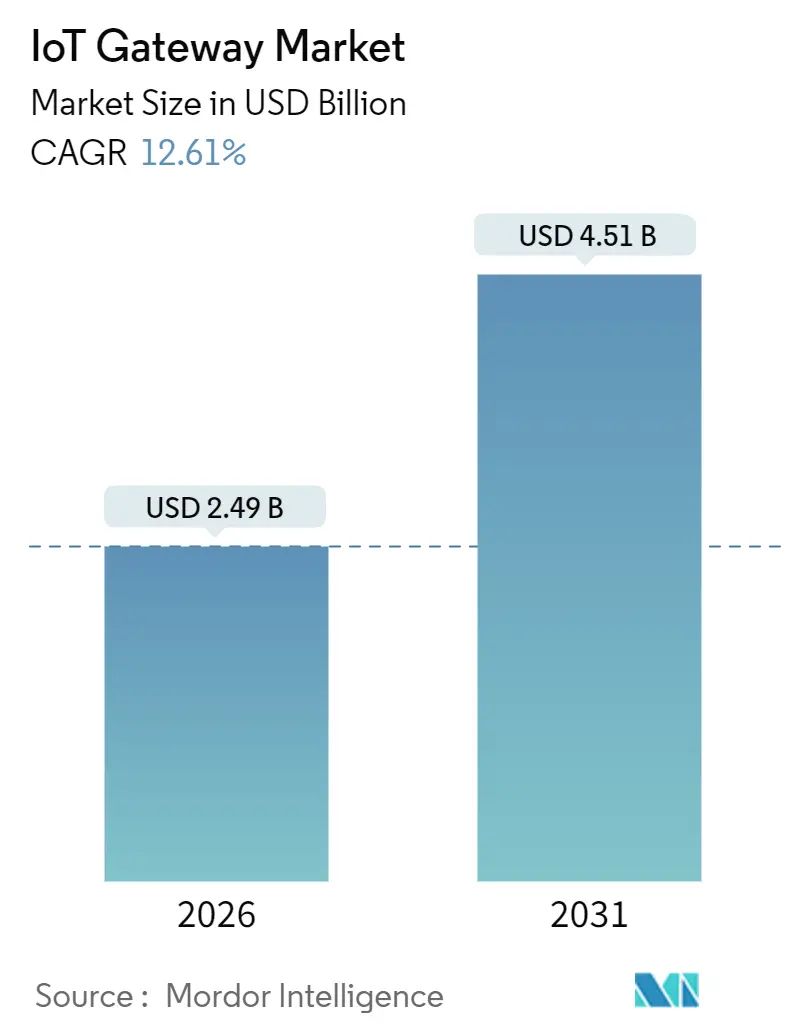

La taille du marché des passerelles IoT a atteint 2,49 milliards USD en 2026 et devrait progresser jusqu'à 4,51 milliards USD d'ici 2031, enregistrant un CAGR de 12,61 % sur la période de prévision. Cette expansion reflète une refonte structurelle de l'informatique distribuée, dans laquelle les passerelles exécutent des charges de travail d'IA conteneurisées en périphérie du réseau, réduisant la latence aller-retour à moins de 10 millisecondes pour l'automatisation industrielle et la surveillance clinique. Les premiers déploiements de réseaux 5G autonomes, l'arrivée du réseau de retour Wi-Fi 7 et l'intégration d'unités de traitement neuronal dans les SoC de passerelles compriment les coûts de déploiement et élargissent les marges de performance. Parallèlement, le découpage de réseau privé aide les entreprises à isoler le trafic opérationnel des routes publiques, stimulant l'adoption parmi les fabricants qui ont besoin d'un débit déterministe. La gestion sécurisée du cycle de vie, portée par l'activation eSIM et la racine de confiance matérielle, devient un critère d'achat incontournable à mesure que les acteurs malveillants intensifient leurs attaques sur les actifs de technologie opérationnelle.

Points clés du rapport

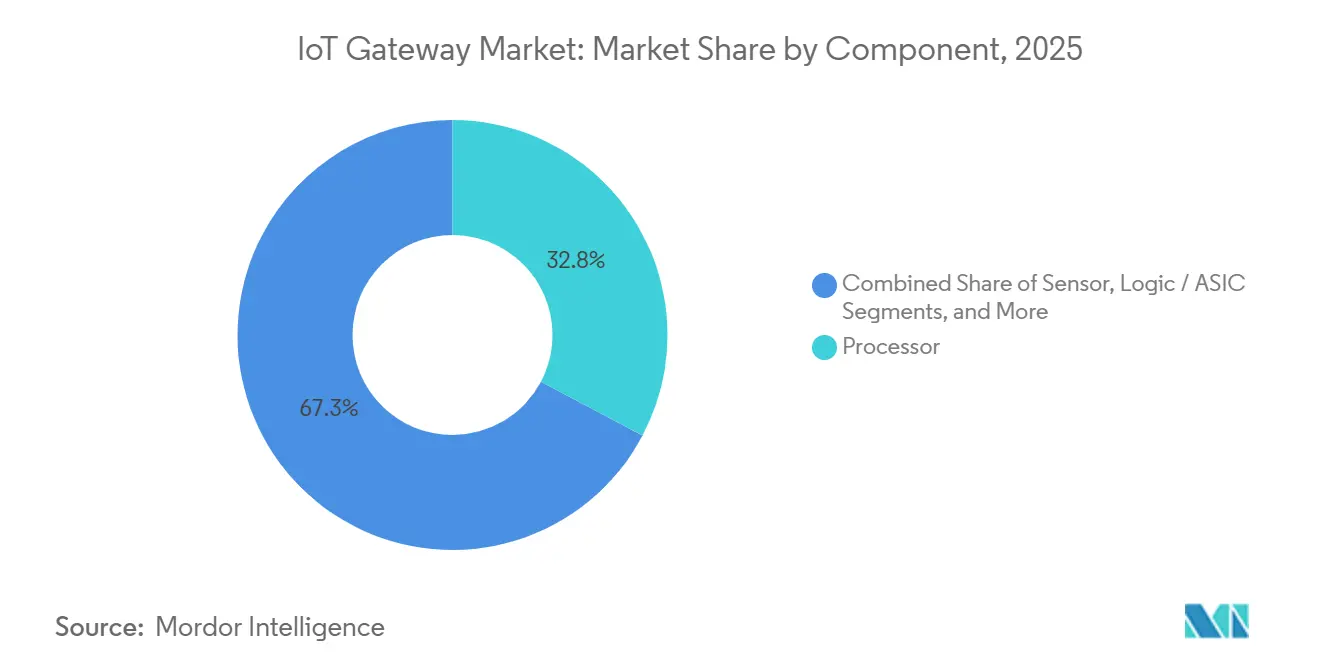

- Par composant, les processeurs détenaient 32,75 % de la part de marché des passerelles IoT en 2025, tandis que les circuits intégrés de connectivité sont en passe d'enregistrer un CAGR de 13,11 % jusqu'en 2031.

- Par secteur d'utilisateur final, la fabrication industrielle représentait 29,84 % de la taille du marché des passerelles IoT en 2025 et la santé progresse à un CAGR de 12,98 % sur la période 2026-2031.

- Par environnement de déploiement, les passerelles sur rail DIN détenaient une part de 34,74 % en 2025, tandis que les unités extérieures robustes devraient progresser à un CAGR de 13,33 %.

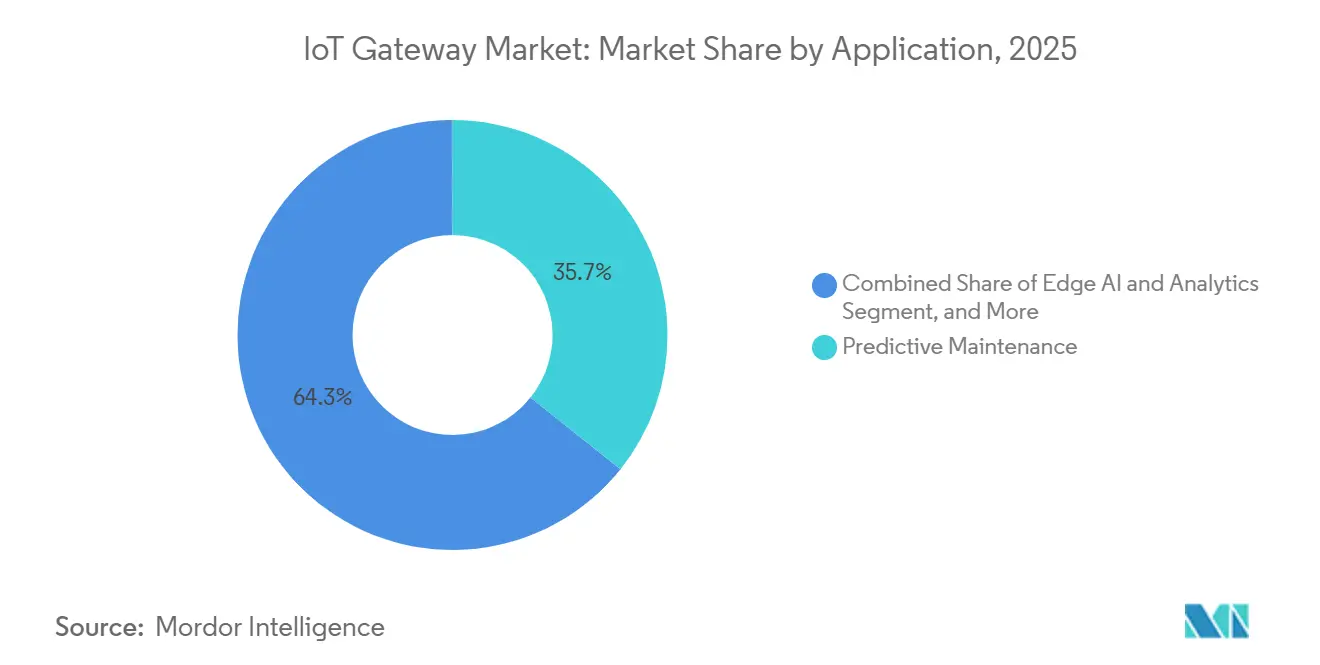

- Par application, la maintenance prédictive était en tête avec une part de 35,73 % de la taille du marché des passerelles IoT en 2025, et l'IA de périphérie devrait croître à un CAGR de 13,55 %.

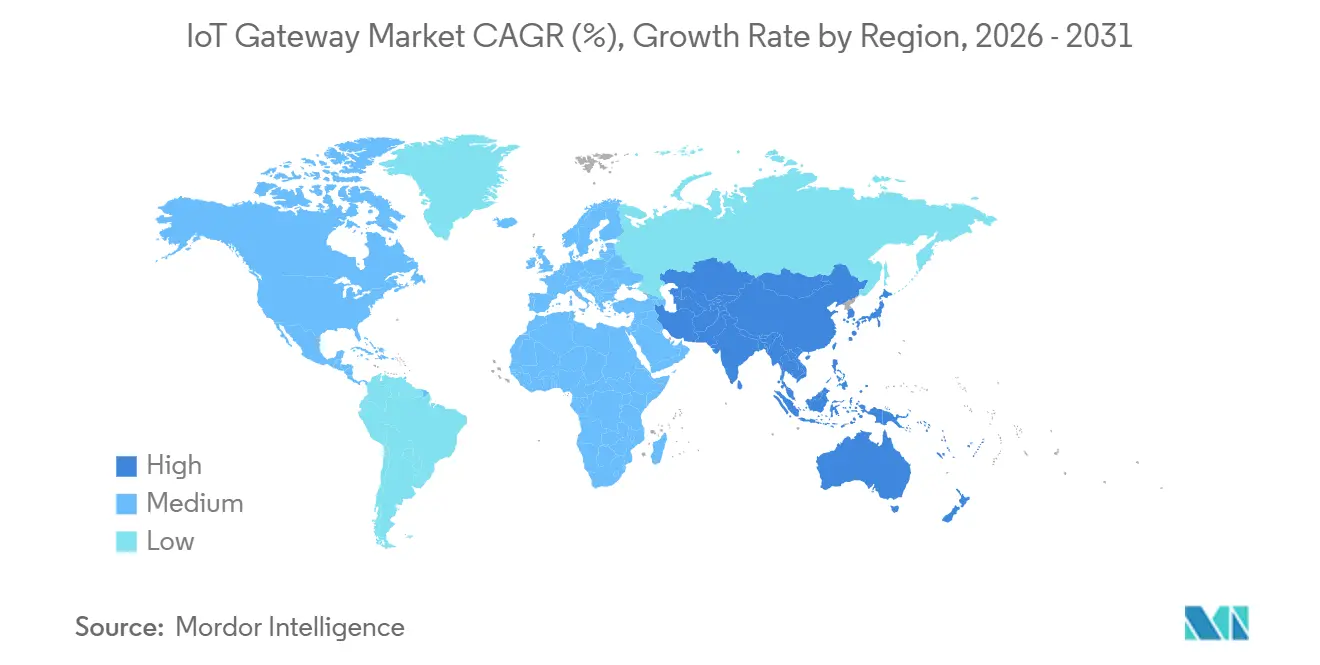

- Par géographie, l'Amérique du Nord a capté 38,74 % de la part de marché en 2025 ; la région Asie-Pacifique est positionnée pour un CAGR de 13,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des passerelles IoT

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Déploiements de connectivité périphérique à faible latence permis par la 5G | +2.8% | Mondial, avec une densité précoce dans les clusters métropolitains de Corée du Sud, des Émirats arabes unis et des États-Unis | Court terme (≤ 2 ans) |

| Adoption de l'Industrie 4.0 et analytique périphérique en usine | +2.4% | Corridors manufacturiers d'Europe et d'Asie-Pacifique, avec extension vers le Mexique et le Vietnam | Moyen terme (2-4 ans) |

| Déploiements rapides de passerelles LPWAN en ville intelligente | +1.9% | Centres urbains d'Asie-Pacifique, initiatives sélectives de villes intelligentes dans l'UE | Moyen terme (2-4 ans) |

| Déplacement de l'inférence IA/ML du nuage vers le silicium des passerelles | +2.6% | Amérique du Nord et Asie-Pacifique, adoption limitée dans les marchés MEA sensibles aux coûts | Long terme (≥ 4 ans) |

| Découpage de réseau privé des opérateurs télécoms pour le réseau de retour IoT sécurisé | +1.7% | Campus d'entreprise en Amérique du Nord, en Europe et en Australie | Moyen terme (2-4 ans) |

| Demande croissante des OEM pour une gestion sécurisée du cycle de vie basée sur l'eSIM | +1.3% | Mondial, avec des vents réglementaires favorables dans l'UE (eIDAS 2.0) et aux États-Unis (CMMC 2.0) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements de connectivité périphérique à faible latence permis par la 5G

Les entreprises adoptent des cœurs 5G autonomes garantissant une latence inférieure à 20 millisecondes, permettant aux passerelles de contrôler des robots collaboratifs et des outils de service en réalité augmentée en temps réel. Le processeur QCS8550 de Qualcomm combine un modem 5G RedCap avec un moteur d'IA de 12 TOPS, permettant aux opérateurs d'usine de conserver l'inférence de vision à haut débit sur site tout en envoyant les tâches de réentraînement de modèles vers le nuage.[1]Qualcomm, "Qualcomm QCS8550 Processeur IoT," qualcomm.com Les sites 5G privés ont augmenté de 140 % d'une année sur l'autre, les expéditions de passerelles vers les usines automobiles représentant 38 % de ce volume.[2]Ericsson, "Rapport de mobilité Ericsson 2025," ericsson.com RedCap est devenu commercialement disponible à mi-2025 ; toutefois, la plupart des capteurs alimentés par batterie s'appuient toujours sur LTE-M, entraînant une architecture à deux niveaux avec des liaisons à large bande et à faible consommation. Les premiers adoptants rapportent que la latence déterministe réduit les arrêts de production non planifiés en permettant une coordination des machines à l'échelle de la microseconde.

Adoption de l'Industrie 4.0 et analytique périphérique en usine

Les fabricants intègrent des passerelles IoT dans les machines CNC et les convoyeurs pour exécuter des modèles de maintenance prédictive qui signalent les défaillances de roulements 72 heures à l'avance, réduisant les temps d'arrêt de près d'un tiers. Siemens a livré plus de 50 000 passerelles Industrial Edge en 2024, chacune étant fournie avec un marché d'applications d'analytique conteneurisées.[3]Siemens, "Industrial Edge," siemens.com La plateforme ABB Ability Edgenius, lancée en mars 2025, permet aux équipes de maintenance de déployer des modèles TensorFlow Lite via une interface glisser-déposer, éliminant ainsi le besoin de personnel en science des données.[4]ABB, "ABB Ability Edgenius," abb.com Bien que le retour sur investissement soit prouvé, les réseaux opérationnels isolés entravent les mises à jour par voie hertzienne ; de nombreuses installations utilisent encore des clés USB pour les mises à jour de micrologiciels, prolongeant ainsi le délai moyen de remédiation pour les correctifs critiques.

Déploiements rapides de passerelles LPWAN en ville intelligente

Les autorités urbaines de Chine, d'Inde et des États du Golfe installent des passerelles LoRaWAN et NB-IoT sur le mobilier urbain pour surveiller la qualité de l'air, le stationnement et la collecte des déchets. China Mobile a dépassé 300 millions de points de terminaison NB-IoT en décembre 2024, ancrant des économies d'échelle pour le silicium ultra-bande étroite. Les gestionnaires municipaux signalent une durée de vie des batteries de capteurs supérieure à cinq ans, entraînant une réduction des déplacements de camions pour la maintenance. Des villes européennes comme Lyon superposent un réseau de retour Wi-Fi 7 sur des clusters LPWAN pour agréger le trafic dans des nœuds périphériques capables d'effectuer des analyses de base avant de transmettre des résumés vers le nuage. Les financements publics liés aux objectifs de durabilité accélèrent le déploiement, mais les cycles de passation de marchés restent longs car chaque nouvelle passerelle doit se conformer à des règles de cybersécurité en constante évolution.

Déplacement de l'inférence IA/ML du nuage vers le silicium des passerelles

Les fabricants de puces intègrent désormais des unités de traitement neuronal directement dans les SoC de passerelles, fournissant 1 à 8 TOPS d'inférence INT8 pour des budgets énergétiques inférieurs à 10 watts. La gamme Intel Atom x6000E est fournie avec un accélérateur de 1,5 TOPS et le calcul à coordination temporelle pour une planification déterministe. Le dispositif NXP Ara-1 atteint 8 TOPS tout en répondant aux exigences ISO 26262 ASIL-B, ouvrant des cas d'usage de sécurité fonctionnelle dans les passerelles automobiles V2X. L'inférence locale évite les frais récurrents liés au nuage qui peuvent atteindre des sommes à sept chiffres dans les usines riches en caméras ; toutefois, les flottes de dispositifs nécessitent désormais des déploiements de modèles orchestrés pour maintenir la précision à mesure que les conditions d'exploitation changent. Les chargeurs d'amorçage avec partitions A-B et charges utiles chiffrées gagnent en popularité pour garantir la restauration en cas de dysfonctionnement d'une mise à jour.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Fragmentation des normes de protocoles et coût d'intégration de l'existant | -1.8% | Mondial, aigu sur les sites industriels existants avec des équipements de plus de 20 ans | Court terme (≤ 2 ans) |

| Surface d'attaque cybernétique croissante sur les passerelles distribuées | -2.1% | Amérique du Nord et Europe, où les rançongiciels ciblant les réseaux OT se sont intensifiés après 2023 | Court terme (≤ 2 ans) |

| Cycles de renouvellement courts entraînant des préoccupations en matière de CAPEX et de déchets électroniques | -1.4% | Europe et Amérique du Nord, avec une pression réglementaire de la directive européenne DEEE et des mandats d'économie circulaire | Moyen terme (2-4 ans) |

| Couverture 5G mondiale inégale limitant les cas d'usage avancés | -1.6% | Marchés émergents en Afrique, en Amérique du Sud et dans les zones rurales d'Asie-Pacifique où la pénétration de la 5G reste inférieure à 15 % | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des normes de protocoles et coût d'intégration de l'existant

Les passerelles jonglent avec Modbus RTU, OPC UA, MQTT, CoAP et les bus de terrain propriétaires, forçant des piles logicielles distinctes qui alourdissent les images de micrologiciels et compliquent l'assurance qualité. Des recherches de l'IEEE montrent que les bogues de conversion déclenchent près de la moitié des temps d'arrêt des passerelles, les incompatibilités de types de données entre Modbus et MQTT arrivant en tête. Bien que le protocole Matter ait gagné en dynamique dans les maisons intelligentes, seule une minorité de passerelles industrielles expédiées en 2025 le prennent en charge, laissant les usines maintenir indéfiniment des piles parallèles. La mise à niveau d'un automate programmable vieux d'une décennie avec Ethernet/IP peut coûter plus cher que le remplacement du contrôleur, bloquant les projets de mise à niveau dans les usines à contraintes financières. Les OEM répondent en expédiant des cartes mezzanines de passerelles modulaires, mais celles-ci augmentent le coût de la nomenclature et allongent les cycles de certification.

Surface d'attaque cybernétique croissante sur les passerelles distribuées

Chaque passerelle déployée expose des services web, des courtiers de messages ou des consoles SSH que des adversaires sondent pour une élévation de privilèges. Un avis de la CISA de 2024 répertoriait 14 vulnérabilités critiques dans les principales marques de passerelles, notamment des failles d'exécution de code à distance dans les tableaux de bord de gestion par défaut. L'audit de sécurité annuel de Digi International a révélé que 22 % de sa base installée fonctionnait avec un micrologiciel vieux de plus de 18 mois, soulignant la lenteur de l'adoption des correctifs. La certification IEC 62443 impose un démarrage sécurisé et des mises à jour signées, mais ne va pas jusqu'à mandater une surveillance continue de l'exécution, laissant place à une intrusion qui détourne les charges utiles des capteurs. Le Ponemon Institute évalue le coût moyen d'une violation liée à l'IoT à 4,2 millions USD, les passerelles étant le point de compromission initial dans près d'un tiers des incidents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les circuits intégrés de connectivité surpassent les processeurs dans les conceptions multi-radio

Le chiffre d'affaires des circuits intégrés de connectivité devrait s'étendre à un CAGR de 13,11 % sur la période 2026-2031, les cartes multi-radio exigeant des modules radio fréquence discrets pour le Wi-Fi 7, le Bluetooth LE et la 5G RedCap. Le jeu de puces Wi-Fi 7 tri-bande de Qualcomm génère un débit de pointe de 5,8 Gbps, répondant aux charges de travail d'inspection visuelle qui diffusent des vidéos 4K depuis les lignes de production. Les processeurs restent le poste de dépenses le plus important car ils ancrent le calcul et la sécurité ; toutefois, leur croissance est à la traîne, les OEM prolongeant les cycles de vie pour récupérer leurs investissements en R&D. La taille du marché des passerelles IoT pour les circuits intégrés de connectivité devrait dépasser 1 milliard USD d'ici 2031, si les prévisions d'unités se maintiennent.

L'inflexion de l'IA de périphérie remodèle les critères des processeurs. Intel et NXP associent des accélérateurs de 1 à 8 TOPS et des horloges déterministes, affichant une prime de prix de 23 % que les OEM paient volontiers pour se différencier sur la latence d'inférence. La mémoire et le stockage se banalisent, bien que la mémoire flash NOR avec exécution en place (XiP) conserve sa marge car le démarrage sécurisé l'exige. Les circuits intégrés de gestion de l'alimentation sont conçus pour accueillir des plages de tension d'entrée plus larges, en accord avec les normes de certification mondiales.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par secteur d'utilisateur final : la santé est en plein essor, la fabrication se maintient

La fabrication industrielle représentait 29,84 % de la taille du marché des passerelles IoT en 2025, soutenue par la maintenance prédictive et les robots collaboratifs qui ont besoin de signaux de sécurité en temps réel. Siemens, ABB et Schneider Electric intègrent des passerelles dans les armoires d'automates pour simplifier les achats. La santé croît à un CAGR de 12,98 % à mesure que les cadres de remboursement couvrent les dispositifs de télésurveillance des patients qui agrègent les signes vitaux, les données des pompes à perfusion et les métriques des ventilateurs. Une étude du JAMA a rapporté que les passerelles hospitalières réduisaient les délais de détection de la sepsis de six heures, libérant des lits de soins intensifs.

Les secteurs de l'automobile et des transports exploitent des passerelles V2X pour la télémétrie de flotte ; toutefois, les retards d'allocation de spectre dans l'UE repoussent le déploiement à grande échelle à 2026. L'énergie et les services publics adoptent des passerelles IP67 dans les sous-stations pour l'équilibrage du réseau, tandis que les chaînes de vente au détail installent des passerelles dotées de caméras pour suivre la fréquentation, bien qu'un seul tiers ne rentabilise l'investissement en moins de deux ans.

Par application : l'IA de périphérie mène la création de nouvelle valeur

La maintenance prédictive détenait une part de 35,73 % de la taille du marché des passerelles IoT en 2025, tirant parti des entrées vibratoires et thermiques pour réduire les arrêts non planifiés. L'IA de périphérie et l'analytique est la composante à la croissance la plus rapide, à un CAGR de 13,55 %, car l'exécution locale de TensorFlow Lite ou ONNX évite les frais d'inférence dans le nuage qui peuvent dépasser de nombreuses fois le coût du matériel. La boîte à outils OpenVINO d'Intel permet aux ingénieurs de transposer des modèles de vision sur des passerelles avec des modifications de code minimales, réduisant le délai du pilote à la production de plusieurs semaines.

La gestion de la connectivité sécurisée gagne en dynamique à mesure que les entreprises migrent des VPN statiques vers des superpositions de confiance zéro définies par logiciel. Les passerelles de traduction de protocoles croissent lentement dans les projets en champ vierge qui adoptent MQTT nativement, mais restent pertinentes dans les usines existantes où les dispositifs Modbus continuent d'être utilisés pendant des décennies.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par environnement de déploiement : les unités extérieures robustes étendent la périphérie aux sites difficiles

Les passerelles sur rail DIN ont conservé une part de 34,74 % en 2025, bénéficiant de la compatibilité mécanique avec les armoires d'usine. Les modèles extérieurs robustes, étanchéifiés à IP67, devraient surpasser l'ensemble du marché des passerelles IoT à un CAGR de 13,33 % à mesure que les services publics déplacent leur surveillance vers des sous-stations éloignées. Les passerelles portables répondent aux besoins des chantiers de construction et des sites événementiels où la connectivité à court terme prime sur les dépenses en capital, mais leur prix unitaire maintient l'adoption dans un créneau.

Les contraintes thermiques façonnent la conception des boîtiers ; les boîtiers extérieurs plafonnent la TDP des processeurs à 25 watts, limitant le débit de l'IA à moins que les fournisseurs n'adoptent des assemblages avancés à caloduc. La charge solaire et des tampons de batterie de cinq jours deviennent obligatoires dans les régions aux réseaux électriques peu fiables, notamment dans certaines parties de l'Afrique et de l'Amérique du Sud.

Analyse géographique

L'Amérique du Nord a capté 38,74 % de la part de marché des passerelles IoT en 2025, soutenue par les premiers déploiements de réseaux 5G autonomes et les centres logistiques qui s'appuient sur la LTE privée pour le suivi des actifs. Cisco a expédié 180 000 passerelles industrielles au cours de l'exercice 2025, en associant l'analytique Splunk pour se différencier. Le Canada se concentre sur les secteurs miniers et forestiers avec des unités robustes qui résistent aux hivers de grand froid, tandis que la vague de délocalisation de proximité du Mexique installe des lignes IIoT en champ vierge pour les fournisseurs automobiles.

L'Asie-Pacifique croît au CAGR le plus rapide au monde, soit 13,66 %. La Chine déploie des passerelles NB-IoT pour les compteurs intelligents à grande échelle, et l'Inde déploie des concentrateurs LoRaWAN dans les corridors logistiques agricoles. Le Japon et la Corée du Sud sont des pionniers des réseaux privés 5G pour les robots mobiles autonomes, tandis que l'Australie utilise le LPWAN pour la surveillance des cultures et du bétail sur de vastes ranchs. La fragmentation réglementaire, comme la certification de sécurité des dispositifs en attente en Inde, peut retarder les lancements jusqu'à un an.

L'Europe détenait une part de 22 % en 2025. L'Allemagne investit massivement dans le cadre du programme Industrie 4.0, la France pousse les pilotes de villes intelligentes et le Royaume-Uni oriente sa politique post-Brexit vers les réseaux de campus 5G. La directive NIS2 impose la conformité à l'IEC 62443, ajoutant 15 à 20 % au coût des factures de passerelles tout en renforçant la sécurité de base. L'adoption en Europe du Sud est à la traîne en raison d'une moindre intensité d'automatisation, et l'Europe de l'Est croît à mesure que les fournisseurs automobiles se modernisent.

Le Moyen-Orient et l'Afrique détiennent une part combinée de 7 %. Les Émirats arabes unis et l'Arabie saoudite financent des mégaprojets où des milliers de passerelles soutiennent la mobilité autonome et la gestion de l'énergie. L'Amérique du Sud adopte le LoRaWAN pour l'irrigation et les compteurs intelligents, bien que les vents contraires économiques entravent les déploiements à grande échelle.

Paysage concurrentiel

Le marché des passerelles IoT est modérément fragmenté, les 10 premiers fournisseurs représentant la majeure partie du chiffre d'affaires combiné. Cisco, Advantech et Dell Technologies s'appuient sur leurs portefeuilles réseau existants pour vendre de manière incitative du matériel périphérique, tandis qu'Intel, Qualcomm et NXP s'intègrent verticalement en proposant des conceptions de référence qui raccourcissent le délai de mise sur le marché des OEM. Les acteurs établis de l'automatisation industrielle comme Siemens et ABB intègrent la logique de passerelle dans les automates programmables, présentant l'IoT comme une fonctionnalité plutôt qu'une référence distincte. Huawei, Nokia et Ericsson associent les passerelles à des contrats d'infrastructure 5G, regroupant radio, cœur de réseau et périphérie dans un seul contrat.

La santé exige des voies de données approuvées par la FDA, ce qui a conduit Digi International à lancer une passerelle conforme à la HIPAA ciblant le créneau de la télésurveillance des patients d'une valeur de 400 millions USD. Le pétrole et le gaz exigent des boîtiers certifiés ATEX, limitant la concurrence aux spécialistes des équipements robustes. Des start-ups comme Samsara découplent le middleware du matériel, permettant aux clients de charger des charges de travail conteneurisées par voie hertzienne. Les mandats IEC 62443 filtrent désormais les fournisseurs qui ne disposent pas de démarrage sécurisé ou de vérifications d'intégrité à l'exécution, élevant les barrières à l'entrée pour les nouveaux arrivants.

Leaders du secteur des passerelles IoT

Cisco Systems, Inc.

Advantech Co., Ltd.

Microchip Technology Inc.

Huawei Technologies Co., Ltd.

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Itron a acquis Urbint pour 325 millions USD afin d'intégrer la prédiction de risques basée sur l'IA dans les passerelles de réseau électrique intelligent.

- Octobre 2025 : Qualcomm a dévoilé le SoC de passerelle QCS8550 avec un modem 5G RedCap intégré et un accélérateur d'IA de 12 TOPS.

- Septembre 2025 : Siemens s'est associé à AWS pour précharger les passerelles Industrial Edge avec Greengrass pour un déploiement Lambda simplifié.

- Juillet 2025 : Cisco a annoncé avoir expédié 180 000 passerelles industrielles, soit une hausse annuelle de 34 %, portée par la demande de réseaux privés 5G.

Périmètre du rapport mondial sur le marché des passerelles IoT

Le rapport sur le marché des passerelles IoT est segmenté par composant (processeur, capteur, dispositif de mémoire et de stockage, circuit intégré de connectivité, logique/ASIC, gestion de l'alimentation et autres), secteur d'utilisateur final (industriel/fabrication, automobile et transport, santé et sciences de la vie, électronique grand public et maison intelligente, énergie et services publics, BFSI, pétrole et gaz, commerce de détail et hôtellerie, aérospatiale et défense, agriculture et agriculture intelligente), environnement de déploiement (rail DIN/rail de guidage, montage mural/armoire, intégré/niveau carte, extérieur robuste, portable/mobile), application (IA de périphérie et analytique, télésurveillance et télémétrie, maintenance prédictive, gestion de la connectivité sécurisée, passerelle de traduction de protocoles) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Processeur |

| Capteur |

| Dispositif de mémoire et de stockage |

| Circuit intégré de connectivité |

| Logique / ASIC |

| Gestion de l'alimentation et autres composants |

| Industriel / Fabrication |

| Automobile et transport |

| Santé et sciences de la vie |

| Électronique grand public et maison intelligente |

| Énergie et services publics |

| BFSI |

| Pétrole et gaz |

| Commerce de détail et hôtellerie |

| Aérospatiale et défense |

| Agriculture et agriculture intelligente |

| IA de périphérie et analytique |

| Télésurveillance et télémétrie |

| Maintenance prédictive |

| Gestion de la connectivité sécurisée |

| Passerelle de traduction de protocoles |

| Rail DIN / Rail de guidage |

| Montage mural / Armoire |

| Intégré / Niveau carte |

| Extérieur robuste |

| Portable / Mobile |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Processeur | ||

| Capteur | |||

| Dispositif de mémoire et de stockage | |||

| Circuit intégré de connectivité | |||

| Logique / ASIC | |||

| Gestion de l'alimentation et autres composants | |||

| Par secteur d'utilisateur final | Industriel / Fabrication | ||

| Automobile et transport | |||

| Santé et sciences de la vie | |||

| Électronique grand public et maison intelligente | |||

| Énergie et services publics | |||

| BFSI | |||

| Pétrole et gaz | |||

| Commerce de détail et hôtellerie | |||

| Aérospatiale et défense | |||

| Agriculture et agriculture intelligente | |||

| Par application | IA de périphérie et analytique | ||

| Télésurveillance et télémétrie | |||

| Maintenance prédictive | |||

| Gestion de la connectivité sécurisée | |||

| Passerelle de traduction de protocoles | |||

| Par environnement de déploiement (facteur de forme) | Rail DIN / Rail de guidage | ||

| Montage mural / Armoire | |||

| Intégré / Niveau carte | |||

| Extérieur robuste | |||

| Portable / Mobile | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des passerelles IoT en 2031 ?

Le marché des passerelles IoT devrait atteindre 4,51 milliards USD d'ici 2031, reflétant un CAGR de 12,61 % sur la période 2026-2031.

Quelle région est prévue de croître le plus rapidement pour les passerelles IoT d'ici 2031 ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 13,66 %, portée par les programmes de compteurs intelligents NB-IoT à grande échelle et l'adoption rapide des réseaux privés 5G.

Quel secteur vertical affiche la dynamique de croissance la plus élevée pour les passerelles IoT ?

La santé progresse à un CAGR de 12,98 % à mesure que la télésurveillance remboursable des patients se développe dans les hôpitaux et les soins à domicile.

Comment la 5G RedCap influence-t-elle l'adoption des passerelles ?

La 5G RedCap offre un débit de 150 Mbps à une consommation d'énergie inférieure à celle de la 5G complète, rendant le réseau de retour cellulaire économique pour les passerelles à bande passante moyenne dans la logistique et la fabrication.

Pourquoi les passerelles extérieures robustes gagnent-elles en popularité ?

Les services publics, le pétrole et gaz, et les agences de transport ont besoin de boîtiers classés IP67 résistant à des températures allant de −40 °C à +75 °C, ce qui alimente un CAGR de 13,33 % pour les modèles robustes.

Dernière mise à jour de la page le: