Taille et part du marché de l'IoT dans la construction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

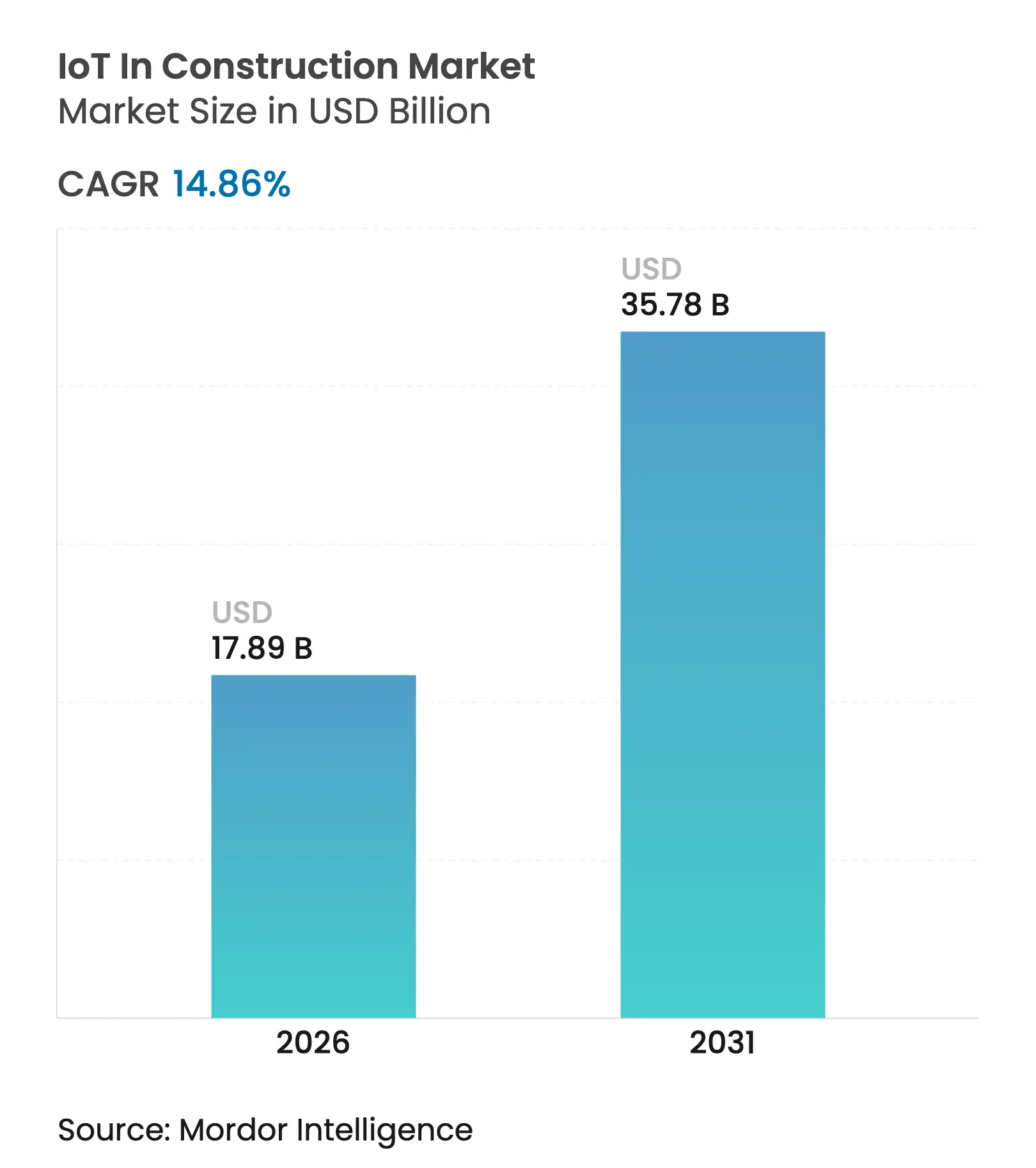

| Taille du Marché (2026) | 17.89 Milliards de dollars |

| Taille du Marché (2031) | 35.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.86% CAGR |

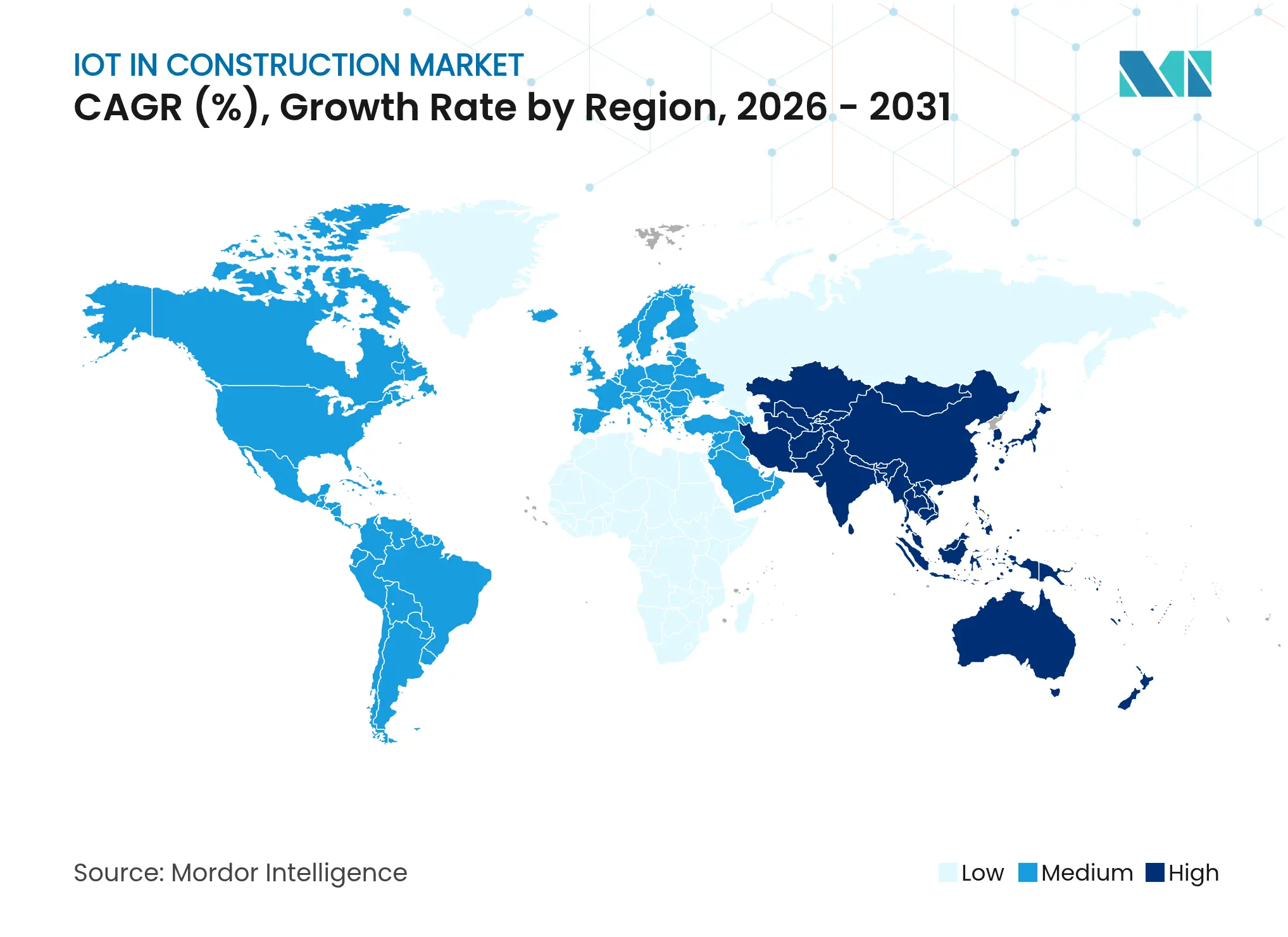

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

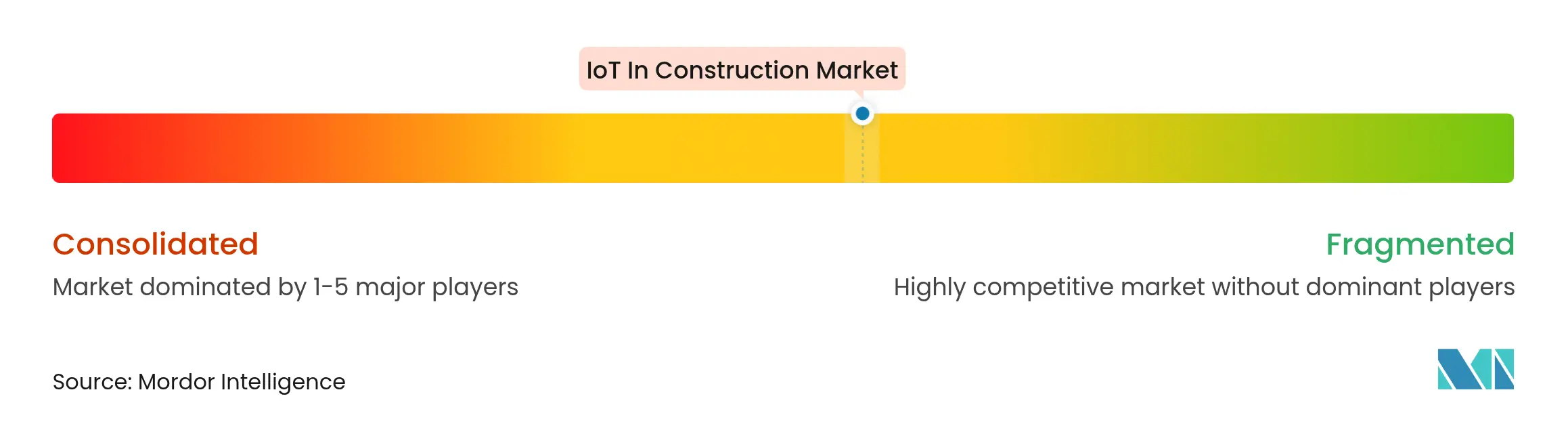

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IoT dans la construction par Mordor Intelligence

La taille du marché de l'IoT dans la construction devrait passer de 15,58 milliards USD en 2025 à 17,89 milliards USD en 2026 et devrait atteindre 35,78 milliards USD d'ici 2031, à un CAGR de 14,86 % sur la période 2026-2031. Cette expansion repose sur trois forces qui se renforcent mutuellement : le déploiement de la connectivité 5G, la maturation des architectures d'informatique en périphérie et une baisse régulière des prix des capteurs. Ces éléments permettent aux entrepreneurs d'analyser de grands volumes de données en quasi temps réel, d'automatiser les calendriers de maintenance et de se conformer aux mandats de suivi des émissions de carbone de plus en plus stricts. La baisse des coûts matériels est particulièrement importante pour les constructeurs de taille intermédiaire, car elle réduit l'investissement initial nécessaire pour moderniser les actifs plus anciens. Les plateformes d'analyse de la sécurité constituent un autre catalyseur puissant, aidant les entreprises à réduire les taux d'incidents tout en collectant des données qui permettent de réduire les primes d'assurance de 10 à 15 % sur les chantiers surveillés. La pression concurrentielle stimule également l'adoption : les fabricants d'équipements tels que Caterpillar et les spécialistes technologiques comme Trimble intègrent la connectivité dans leurs produits phares, transformant les machines traditionnelles en plateformes riches en données.

Principaux enseignements du rapport

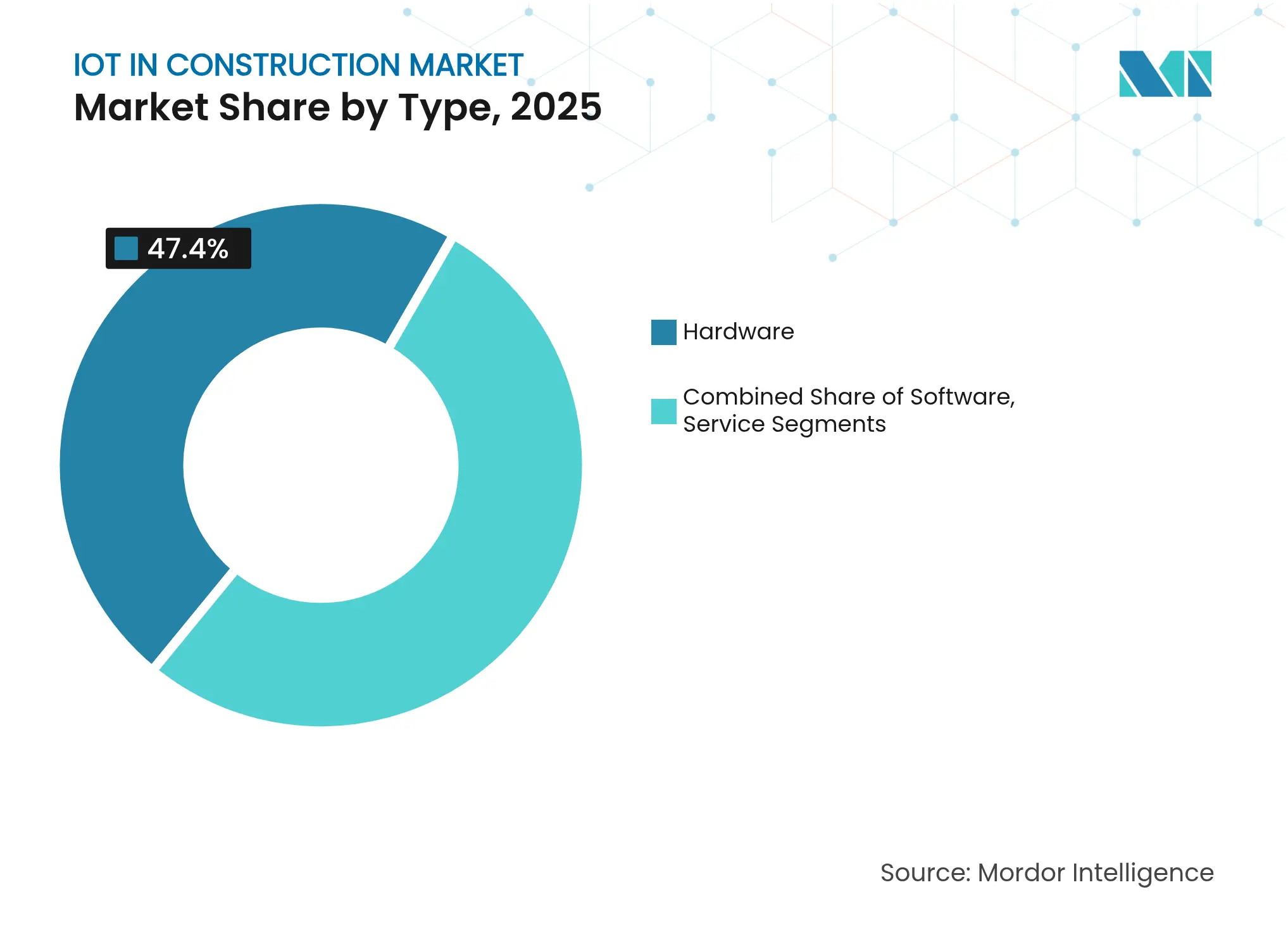

- Par composant, le matériel a capté 47,40 % de la part du marché de l'IoT dans la construction en 2025 ; les services devraient croître à un CAGR de 17,55 % jusqu'en 2031.

- Par mode de déploiement, les solutions cloud ont dominé avec une part de revenus de 52,40 % en 2025, tandis que ce même segment devrait se développer à un CAGR de 19,05 % jusqu'en 2031.

- Par utilisateur final, les applications commerciales et industrielles représentaient 61,25 % de la taille du marché de l'IoT dans la construction en 2025 ; l'utilisation résidentielle s'accélère à un CAGR de 19,85 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,10 % de la taille du marché de l'IoT dans la construction en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 19,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'IoT dans la construction

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Amélioration des analyses de sécurité sur site | +2.8% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Suivi des actifs en temps réel et maintenance prédictive | +3.2% | Mondial, plus fort en Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiement de la 5G et de l'informatique en périphérie sur les chantiers | +2.5% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Enregistrement obligatoire des émissions de carbone sur les projets | +1.9% | UE, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Baisse du coût des capteurs de jumeaux numériques pour les entreprises de taille intermédiaire | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Réductions des primes d'assurance pour les chantiers surveillés par IoT | +1.7% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Amélioration des analyses de sécurité sur site

Les objets connectés portables et les capteurs environnementaux capturent en continu des données sur le bruit, la poussière, le mouvement et la proximité. Les plateformes analysent ces flux et alertent les superviseurs en quelques secondes, réduisant les taux d'incidents tout en créant des dossiers de sécurité auditables que les compagnies d'assurance reconnaissent désormais par des réductions de primes.[1]AXA XL, "Sécurité des chantiers connectés et avantages en matière d'assurance," axaxl.com Les utilisateurs signalent moins d'accidents avec arrêt de travail et une analyse des causes profondes plus rapide, renforçant ainsi l'argumentaire économique en faveur des équipements de sécurité connectés.

Suivi des actifs en temps réel et maintenance prédictive

La connexion des capteurs IoT à des modèles d'apprentissage automatique permet aux entrepreneurs d'entretenir les équipements en fonction de leur état plutôt que selon des calendriers fixes. Le réseau mondial de Trackunit, composé de plus d'un million de machines connectées, démontre comment les diagnostics à distance peuvent réduire les temps d'arrêt de 20 à 25 % et les dépenses de maintenance de 18 %.[2]Cisco, "Trackunit étend l'IoT mondial dans la construction," cisco.com Les mêmes données de télémétrie permettent de produire des rapports sur les émissions, aidant les entreprises à satisfaire aux nouvelles exigences réglementaires en matière de consommation de carburant et de temps de ralenti.

Déploiement de la 5G et de l'informatique en périphérie sur les chantiers

Les réseaux de cinquième génération supportent des charges massives de capteurs avec une latence mesurée en quelques millisecondes, ouvrant la voie aux équipements autonomes et aux outils de collaboration immersifs. Le chantier « intelligent » de Beijing de China Construction déploie des lunettes à intelligence artificielle compatibles 5G et des objets connectés portables de surveillance de la santé pour améliorer la productivité de 15 à 20 % grâce à l'échange de données à faible latence.[3]KHL, "Le chantier de construction intelligent de Beijing utilise la 5G," khl.com Les passerelles en périphérie prétraitent les données vidéo et LiDAR à volume élevé sur site, minimisant les goulots d'étranglement de la bande passante.

Enregistrement obligatoire des émissions de carbone sur les projets

Les organismes publics exigent de plus en plus la divulgation en temps réel des émissions des chantiers de construction. Turner Construction a utilisé des capteurs connectés pour économiser 9 583 gallons de diesel et éviter 97,85 tonnes métriques de CO₂ sur un projet universitaire en Californie. Le flux de données alimente les tableaux de bord ESG et les registres blockchain qui préservent les pistes d'audit pour les régulateurs et les investisseurs.

Analyse de l'impact des freins*

| Frein | ( ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et de modernisation | -2.4% | Mondial, PME | Court terme (≤ 2 ans) |

| Responsabilités en matière de sécurité des données et de confidentialité | -1.8% | Mondial, strict dans l'UE | Moyen terme (2 à 4 ans) |

| Lacunes d'interopérabilité entre capteurs et équipements | -1.5% | Mondial | Moyen terme (2 à 4 ans) |

| Pénurie de compétences sur les chantiers en analyse de données IoT | -2.1% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et de modernisation

Bien que les prix des capteurs aient baissé, l'intégration complète nécessite des passerelles, une connectivité et une configuration logicielle qui doublent souvent les budgets lorsque les équipements existants doivent être adaptés. Des modèles de financement tels que les abonnements échelonnés de Trimble répartissent les coûts dans le temps, mais les dépenses en capital restent un obstacle pour les petits entrepreneurs.

Responsabilités en matière de sécurité des données et de confidentialité

Une surface d'attaque plus large accompagne chaque nouvel appareil connecté. Les violations liées à l'IoT ont augmenté de 25 % dans les secteurs industriels, et les réseaux mobiles et temporaires courants sur les chantiers de construction accroissent l'exposition. Des problèmes de confidentialité surviennent également avec les objets connectés portables qui suivent les données biométriques des travailleurs, entraînant des coûts de conformité supplémentaires au titre de réglementations telles que le RGPD.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la base matérielle permet l'innovation logicielle

Le matériel a capté 47,40 % de la part du marché de l'IoT dans la construction en 2025, ancré par les capteurs environnementaux, les objets connectés portables, les étiquettes d'actifs et le matériel d'informatique en périphérie qui forment la couche essentielle de collecte de données. Cette base solide reflète le besoin du secteur en appareils robustifiés capables de résister à la poussière, aux vibrations et aux températures extrêmes. Le logiciel représentait environ 32,85 % et se concentre sur l'analyse, les jumeaux numériques et l'orchestration des flux de travail, traduisant les données brutes en informations exploitables pour les planificateurs et les responsables de chantier. Les services, bien que représentant 19,75 %, progressent le plus rapidement à un CAGR de 17,55 % alors que les entrepreneurs externalisent l'intégration, la gestion et la science des données à des prestataires spécialisés. Trimble réalise désormais 75 % de ses revenus grâce aux logiciels et aux services, soulignant le passage aux modèles d'abonnement qui lissent les flux de trésorerie et réduisent le risque initial.

Les fournisseurs de matériel regroupent de plus en plus les services gérés, se positionnant comme des partenaires à guichet unique plutôt que comme des fournisseurs de composants. Il en résulte un meilleur alignement des incitations : les prestataires obtiennent des revenus récurrents tandis que les clients bénéficient de garanties de performance liées à la disponibilité ou aux économies d'énergie. Les modules d'intelligence artificielle intégrés dans les offres de services automatisent le réglage des paramètres et génèrent des alertes prédictives, renforçant l'argumentaire de retour sur investissement et élargissant le marché global de l'IoT dans la construction. Cette interaction entre actifs physiques et intelligence cloud maintient le secteur de l'IoT dans la construction sur une courbe d'innovation soutenue.

Par mode de déploiement : la domination du cloud accélère la transformation numérique

Les plateformes cloud détenaient une part de 52,40 % en 2025 et affichaient simultanément le taux de croissance le plus élevé à un CAGR de 19,05 %, illustrant un basculement décisif vers des systèmes évolutifs et indépendants de la localisation. La gestion à distance est devenue indispensable pendant la pandémie, incitant des entreprises telles que Swinerton à migrer entièrement en ligne les flux de travail documentaires et les jumeaux numériques, éliminant ainsi les déplacements des clients et réduisant les cycles de révision. Les solutions sur site gèrent encore 47,60 % des charges de travail, privilégiées par les grandes entreprises disposant de politiques de sécurité propriétaires ou d'une connectivité Internet limitée sur certains chantiers.

Le marché s'oriente désormais vers des architectures hybrides : les fichiers de conception sensibles restent sur des serveurs locaux tandis que les moteurs d'analyse s'activent dans le cloud pour traiter les données de télématique. Reality Cloud Studio de Hexagon combine la visualisation web avec un traitement optionnel en périphérie pour les tâches sensibles à la latence. L'informatique en périphérie complète ainsi le cloud, permettant des réponses en quelques millisecondes pour les machines autonomes sans sacrifier les informations macroscopiques que seule une analyse évolutive peut fournir. Ces arrangements flexibles élargissent la taille du marché de l'IoT dans la construction en réduisant le coût de transition pour les entreprises qui exploitent encore des centres de données sur site.

Par utilisateur final : la domination commerciale rencontre l'accélération résidentielle

Les projets commerciaux et industriels contrôlaient 61,25 % de la taille du marché de l'IoT dans la construction en 2025, portés par des constructions d'infrastructures complexes, des budgets d'investissement importants et des indicateurs de productivité clairs qui justifient les dépenses technologiques. Les campus d'entreprise, les usines de fabrication et les pôles de transport suivent déjà les flottes d'équipements lourds, surveillent la santé structurelle et optimisent la consommation d'énergie. Les entrepreneurs généraux tels que Skanska et Turner formalisent les budgets d'innovation et mesurent les retours, donnant à leurs programmes pilotes une envergure et une longévité.

L'adoption résidentielle, bien que plus modeste à 38,75 %, croît à un CAGR de 19,85 % alors que les attentes en matière de maison intelligente se répercutent dans les spécifications des nouvelles constructions. Les promoteurs intègrent le contrôle climatique, la détection d'intrusion et la surveillance des fuites pendant la construction, réduisant les coûts de modernisation pour les propriétaires. Le croisement entre l'IoT grand public et la technologie de chantier brouille les catégories traditionnelles et apporte un pouvoir d'achat en volume qui réduit encore les prix des capteurs. Alors que les constructeurs du marché intermédiaire intègrent ces fonctionnalités dans les logements collectifs, le marché de l'IoT dans la construction gagne en ampleur et en résilience. Cette tendance crée également une nouvelle couche de services pour les contrats de maintenance post-livraison, renforçant le profil de revenus à long terme pour les fournisseurs de technologie.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec une part de 38,10 % du marché de l'IoT dans la construction en 2025, grâce aux premiers déploiements de la 5G, à des cadres juridiques clairs et à une forte collaboration entre les fabricants d'équipements et les éditeurs de logiciels. Les grands fournisseurs de services cloud hébergent les données dans des centres distribués régionalement, facilitant la conformité aux réglementations des États. Les assureurs dont le siège est aux États-Unis promeuvent activement la réduction des risques grâce à l'IoT, accélérant encore l'adoption.

L'Asie-Pacifique progresse à un CAGR de 19,25 % jusqu'en 2031, la trajectoire de croissance régionale la plus rapide, portée par d'importants projets d'urbanisation et des stratégies nationales favorables en Chine, en Inde et dans les pays membres de l'ASEAN. Les mégaprojets d'infrastructure adoptent des ensembles de capteurs pour gérer les cycles de vie des actifs, tandis que les agences gouvernementales standardisent les formats de données qui encouragent la concurrence entre fournisseurs et la baisse des prix. Les fournisseurs de technologie locaux représentent désormais une part croissante des déploiements, adaptant les solutions aux langues et réglementations locales.

L'Europe affiche une expansion régulière alors que le Pacte vert du bloc impose une comptabilité carbone rigoureuse. Les constructeurs déploient des compteurs connectés et des registres vérifiés par blockchain pour satisfaire aux exigences des appels d'offres publics. Pendant ce temps, le Moyen-Orient et l'Afrique restent des marchés naissants mais affichent une demande croissante alors que des corridors de transport à plusieurs milliards de dollars et des programmes de villes intelligentes spécifient l'IoT dès la conception du projet. Pris ensemble, ces dynamiques garantissent que le marché de l'IoT dans la construction maintient une diversification géographique, réduisant l'exposition aux ralentissements régionaux.

Paysage concurrentiel

La concurrence s'intensifie alors que les fabricants d'équipements traditionnels convergent avec les éditeurs de logiciels spécialisés. Caterpillar, Komatsu et Volvo intègrent des modules de télématique en équipement standard, transformant les machines lourdes en nœuds de données mobiles. Trimble poursuit un programme « Connecter & Développer » qui relie le matériel de terrain à l'analyse cloud et affiche 2,03 milliards USD de revenus récurrents annuels, démontrant l'appétit du marché pour les modèles d'abonnement. Hexagon prépare une scission de 1,578 milliard USD de son unité de gestion du cycle de vie des actifs, signalant sa confiance dans les plateformes spécialisées axées sur les flux de travail de construction.

Des innovateurs plus petits tels que Converge et Brickeye s'attaquent à des points de douleur de niche — respectivement le durcissement du béton et la surveillance environnementale — puis se développent grâce à des partenariats avec les acteurs établis. L'interopérabilité des plateformes est devenue un champ de bataille majeur : les constructeurs exigent une intégration transparente entre les tableaux de bord de planification, de contrôle des coûts, de sécurité et de durabilité. Par conséquent, les API ouvertes et les hubs de données neutres distinguent les leaders du marché des écosystèmes fermés.

Leaders du secteur de l'IoT dans la construction

Trimble Inc.

Caterpillar Inc.

Hexagon AB (Leica Geosystems)

Komatsu Ltd. (SmartConstruction)

Hilti Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Trimble lance des offres d'abonnement échelonnées pour la construction connectée.

- Septembre 2024 : Leica Geosystems dévoile l'antenne intelligente GNSS GS05 pour la topographie.

- Août 2024 : SAP et Hilti intègrent des solutions de gestion du cycle de vie des produits basées sur le cloud.

- Février 2024 : Netmore acquiert Senet pour étendre le réseau LoRa dédié à l'IoT dans la construction.

Portée du rapport sur le marché mondial de l'IoT dans la construction

Les appareils IoT peuvent contribuer à la transformation numérique en permettant aux entreprises de construction de logiciels d'accéder à des données en temps réel. Ces informations permettent des analyses plus rapides et plus précises ainsi qu'une meilleure gestion. La transformation numérique permet également l'automatisation des tâches chronophages.

Le marché de l'IoT dans la construction est segmenté par type (matériel, logiciel, services), par utilisateur final (commercial, résidentiel), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Sur site |

| Cloud |

| Commercial et industriel |

| Résidentiel |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type | Matériel | ||

| Logiciel | |||

| Services | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Par utilisateur final | Commercial et industriel | ||

| Résidentiel | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'IoT dans la construction ?

Le marché s'établit à 17,89 milliards USD en 2026, avec une valeur prévisionnelle de 35,78 milliards USD d'ici 2031.

Quelle région est en tête de l'adoption de l'IoT dans la construction ?

L'Amérique du Nord détient la plus grande part à 38,10 %, soutenue par une couverture 5G avancée et des réglementations favorables.

Quel mode de déploiement connaît la croissance la plus rapide ?

Les solutions cloud se développent à un CAGR de 19,05 % alors que les entrepreneurs privilégient l'accessibilité à distance et la mise à l'échelle flexible.

Comment les analyses de sécurité influencent-elles la croissance du marché ?

Les capteurs portables et environnementaux réduisent les taux d'incidents et abaissent les primes d'assurance, contribuant à un impact positif de 2,8 % sur le CAGR prévisionnel.

Dernière mise à jour de la page le: