Taille et part du marché des appareils IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 273.63 Milliards de dollars |

| Taille du Marché (2031) | 534.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.34% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils IoT par Mordor Intelligence

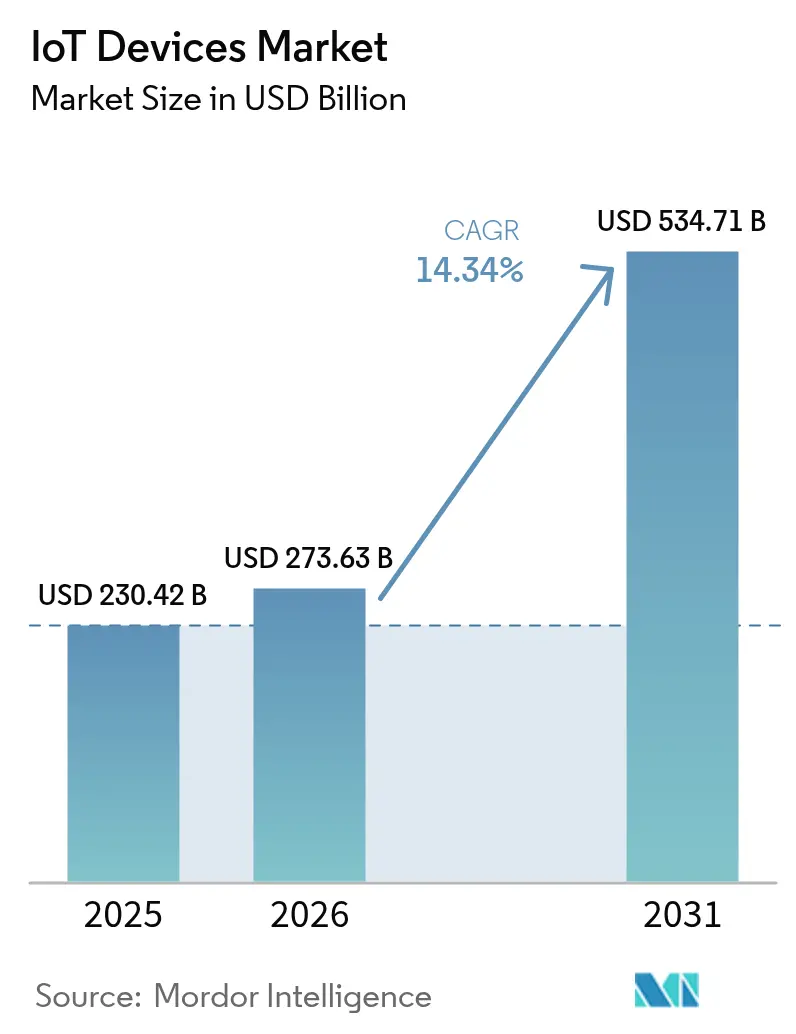

La taille du marché des appareils IoT devrait passer de 230,42 milliards USD en 2025 à 273,63 milliards USD en 2026 et atteindre 534,71 milliards USD d'ici 2031, avec un TCAC de 14,34 % sur la période 2026-2031. L'adoption est en hausse car les entreprises déploient désormais des flottes d'appareils interopérables combinant intelligence en périphérie, connectivité étendue à faible consommation et orchestration en nuage. Les réformes de remboursement fédérales et européennes pour la surveillance à distance des patients stimulent les commandes de matériel médical, tandis que les réglementations véhicule-à-tout en Amérique du Nord, dans l'Union européenne et en Chine intègrent la connectivité dans les nouveaux véhicules à grande échelle. Les règles de résidence souveraine des données poussent également l'inférence d'apprentissage automatique vers les puces des appareils, augmentant la demande de microcontrôleurs dotés de moteurs neuronaux. Parallèlement, l'harmonisation du spectre pour les LPWAN en Asie réduit les frais d'itinérance et permet aux entreprises logistiques de suivre les actifs au-delà des frontières. Ces évolutions se traduisent par une croissance à deux chiffres des expéditions dans les secteurs grand public, industriel et des infrastructures.

Points clés du rapport

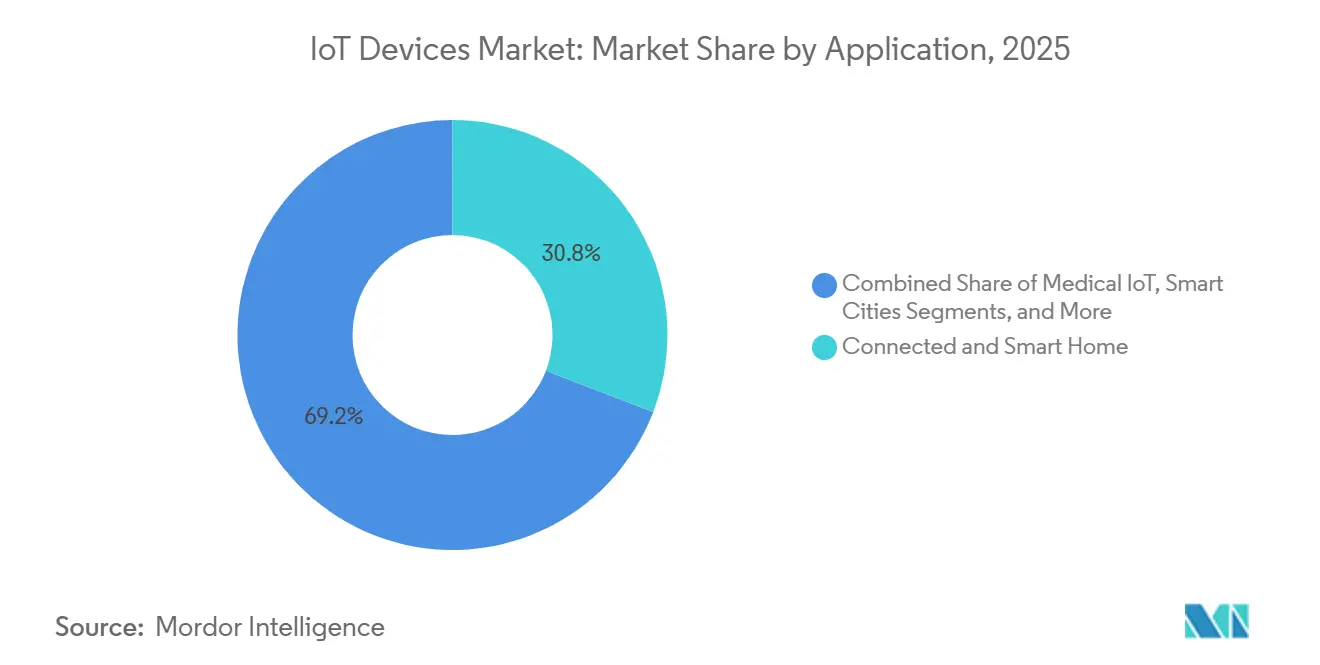

- Par application, la maison connectée et intelligente détenait 30,82 % de la part du marché des appareils IoT en 2025, tandis que l'agriculture intelligente devrait se développer à un TCAC de 14,39 % jusqu'en 2031.

- Par catégorie d'appareils, les enceintes et écrans intelligents ont capturé 26,61 % de la part du marché des appareils IoT en 2025 ; les appareils électroménagers connectés devraient croître à un TCAC de 14,43 % jusqu'en 2031.

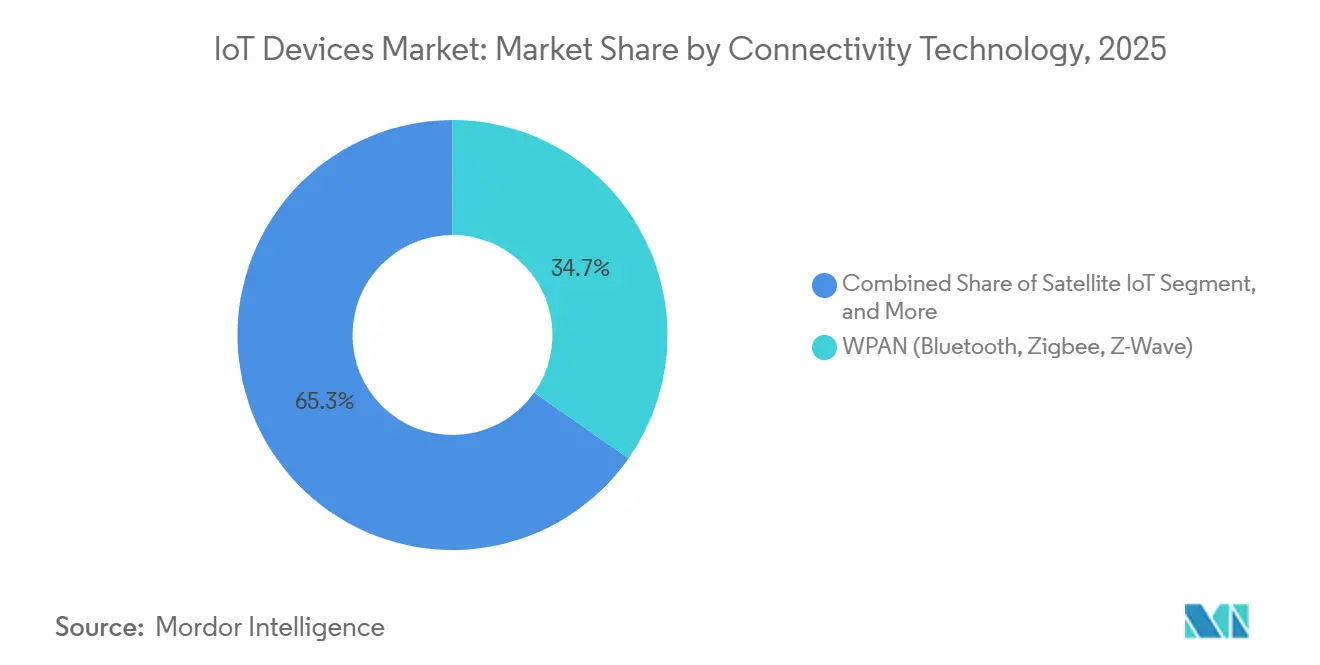

- Par technologie de connectivité, les protocoles WPAN représentaient 34,74 % de la taille du marché des appareils IoT en 2025, tandis que l'IoT par satellite devrait progresser à un TCAC de 14,48 % durant 2026-2031.

- Par source d'alimentation, les unités alimentées par batterie représentaient 61,53 % de la taille du marché des appareils IoT en 2025, et les solutions à récupération d'énergie devraient afficher un TCAC de 14,53 % jusqu'en 2031.

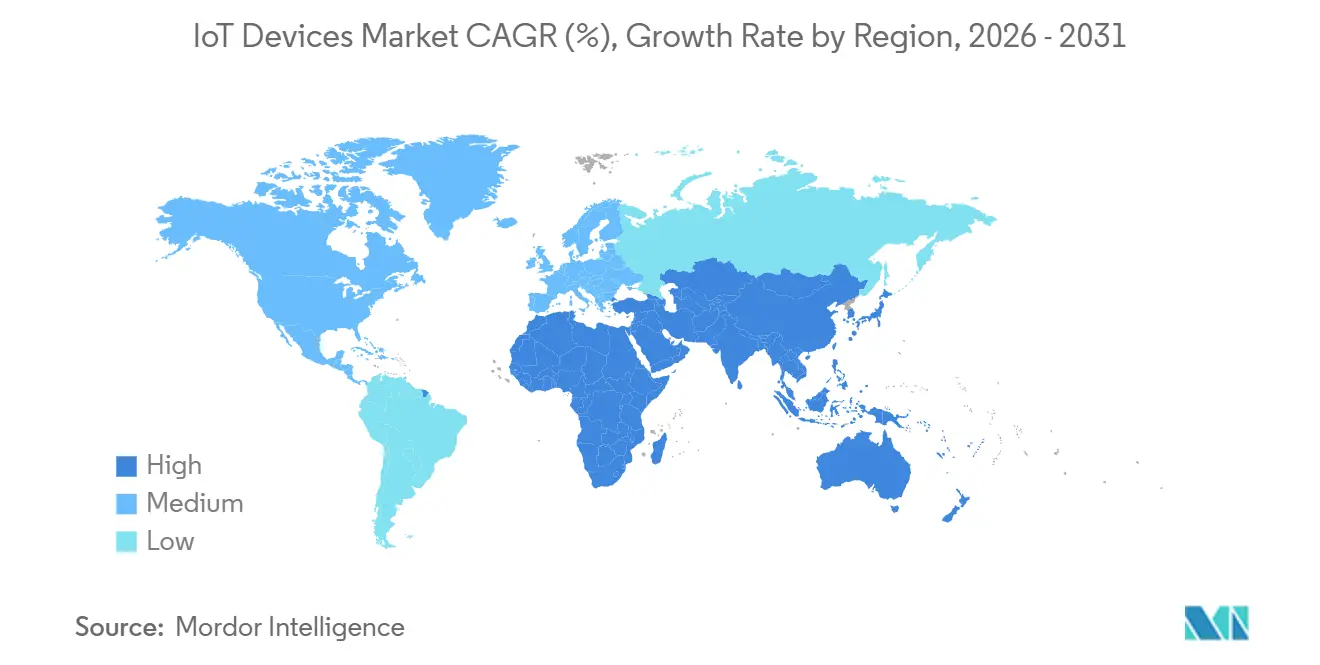

- Par géographie, l'Asie-Pacifique était en tête avec 41,72 % de la part du marché des appareils IoT en 2025, tandis que l'Amérique du Nord est en voie d'atteindre un TCAC de 14,62 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Appareils IoT*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le déploiement de la 5G et des LPWAN accélère les expéditions d'IoT massif | +2.4% | Mondial, avec une concentration précoce en Chine, en Corée du Sud, en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| La baisse du coût des puces Edge-AI élargit l'IoT industriel à vision activée | +2.1% | Centres de fabrication en Asie-Pacifique, corridors industriels en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les politiques de remboursement stimulent les appareils de surveillance à distance des patients | +1.8% | Amérique du Nord, Europe occidentale, avec des programmes pilotes au Japon et en Australie | Court terme (≤ 2 ans) |

| Les réglementations V2X catalysent les installations de matériel pour voitures connectées | +1.6% | Amérique du Nord, Union européenne, Chine | Moyen terme (2-4 ans) |

| Les chiplets natifs à l'IA permettent des microcontrôleurs sécurisés à moins d'1 USD | +1.5% | Mondial, avec un leadership en conception en Amérique du Nord et une fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les mandats de compteurs intelligents stimulent les appareils d'énergie connectés | +1.9% | Union européenne, Inde, certains États américains, projets de villes intelligentes au Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le déploiement de la 5G et des LPWAN accélère les expéditions d'IoT massif

Les réseaux 5G RedCap ont été lancés dans 27 pays en 2025, offrant une bande passante de niveau intermédiaire adaptée aux caméras, aux appareils portables et aux capteurs industriels sans la forte consommation d'énergie du haut débit mobile amélioré.[1]Ericsson, "Rapport sur la mobilité 2025," ericsson.com Les opérateurs ont fixé des forfaits de données annuels à moins de 2 USD par appareil, rendant les déploiements à l'échelle nationale économiques. La croissance parallèle du LoRaWAN et du NB-IoT, notamment en Inde et au Brésil où les services publics ont remplacé les compteurs hérités, a porté les volumes unitaires au-delà de 180 millions en 2025. Le spectre harmonisé à 900 MHz en ASEAN permet désormais aux prestataires logistiques d'utiliser une seule conception matérielle dans plusieurs pays. Ces développements réduisent les coûts de connectivité, suppriment les obstacles à l'itinérance et ouvrent des cas d'usage de longue traîne nécessitant des milliards de liaisons à faible débit.

La baisse du coût des puces Edge-AI élargit l'IoT industriel à vision activée

Les microcontrôleurs dotés de moteurs neuronaux intégrés sont passés sous la barre des 3 USD à l'échelle du million d'unités en 2025, permettant aux fabricants d'ajouter la détection de défauts en temps réel aux caméras sans envoyer d'images vers le nuage.[2]Synaptics, "Présentation de la Journée des investisseurs 2025," synaptics.com Les équipementiers automobiles ont déployé ces systèmes sur des lignes de peinture et ont réduit les taux de rebut jusqu'à 18 % dans des usines allemandes et japonaises. L'inférence locale satisfait également les règles européennes de souveraineté des données et maintient la latence en dessous de 10 millisecondes, un seuil requis pour les tâches critiques pour la sécurité. Les fournisseurs intègrent désormais le chiffrement matériel avec les moteurs neuronaux, aidant les usines à respecter les critères de cybersécurité IEC 62443. La baisse des prix des puces, la pression réglementaire et les fonctionnalités de sécurité accélèrent la pénétration des capteurs à vision activée sur le plancher d'usine.

Les politiques de remboursement stimulent les appareils de surveillance à distance des patients

Les Centres américains pour les services Medicare et Medicaid ont étendu les codes de facturation en janvier 2026 pour couvrir les moniteurs de glycémie connectés, les brassards de tension artérielle et les oxymètres prescrits pour les soins chroniques.[3]Centres américains pour les services Medicare et Medicaid, "Règle finale sur la surveillance à distance des patients 2026," cms.gov Les assureurs privés en Allemagne et au Royaume-Uni ont suivi le mouvement, à condition que les appareils portent le marquage CE et s'intègrent aux systèmes de dossiers de santé électroniques via des interfaces HL7 FHIR. Ces changements transforment les appareils connectés en dépenses remboursables, élargissant le marché adressable américain de 1,2 milliard USD. Les approbations d'appareils se sont accélérées, avec 14 produits de surveillance à distance autorisés par la FDA en 2025, contre huit l'année précédente. Le Japon a adopté des paiements échelonnés favorisant les appareils portables qui transmettent des données deux fois par jour, poussant les fournisseurs vers des conceptions cellulaires plutôt que Bluetooth pour assurer la conformité.

Les réglementations V2X catalysent les installations de matériel pour voitures connectées

La Commission fédérale des communications américaine a statué que tous les nouveaux véhicules légers vendus après janvier 2027 devront intégrer des modules C-V2X à 5,9 GHz. L'Europe a adopté une directive parallèle pour les véhicules commerciaux de plus de 3,5 tonnes en 2025. La Chine a imposé des exigences C-V2X dans 12 mégapoles d'ici fin 2026, couvrant Pékin, Shanghai et Shenzhen. Les fournisseurs de puces ont expédié plus de 4 millions de modems de qualité automobile en 2025 pour respecter ces délais. Les constructeurs automobiles se consolident autour de plateformes mondiales prenant en charge plusieurs normes, augmentant la nomenclature mais permettant des réductions d'assurance et des gains d'efficacité des flottes qui compensent le coût matériel supplémentaire.

Analyse de l'Impact des Freins sur le Marché des Appareils IoT*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les écosystèmes fragmentés de mise à jour du micrologiciel créent des risques cybernétiques | -1.3% | Mondial, avec une exposition aiguë dans l'IoT industriel et les systèmes d'automatisation des bâtiments hérités | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en semi-conducteurs pour les microcontrôleurs à ultra-faible consommation | -1.1% | Mondial, avec des goulots d'étranglement dans les nœuds de procédé 40 nm et 28 nm | Moyen terme (2-4 ans) |

| L'absence de normes de récupération d'énergie freine les capteurs sans batterie | -0.8% | Déploiements industriels en Amérique du Nord et en Europe, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les modules LPWAN du marché gris compromettent la conformité à l'homologation de type | -0.7% | Marchés émergents en Amérique du Sud, en Afrique et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les écosystèmes fragmentés de mise à jour du micrologiciel créent des risques cybernétiques

Environ 40 % des contrôleurs IoT installés manquent de chemins de mise à jour fiables par voie hertzienne, laissant des vulnérabilités connues non corrigées pendant des mois. En 2025, la CISA a publié 18 avis ciblant des équipements industriels dont les propriétaires devaient effectuer des visites sur site coûteuses pour installer des correctifs. Les chargeurs d'amorçage propriétaires et les protocoles de mise à jour concurrents empêchent les entreprises d'adopter un flux de travail de correctifs unique. Les fournisseurs de cyber-assurance ont réagi en augmentant les primes de 15 à 25 % à moins que des mises à jour trimestrielles ne soient prouvées. Sans norme universelle analogue à la réglementation automobile UNECE WP.29, les entreprises accumulent une dette technique qui finit par imposer des rénovations coûteuses ou un remplacement anticipé des appareils.

Volatilité de l'approvisionnement en semi-conducteurs pour les microcontrôleurs à ultra-faible consommation

Les délais de livraison des microcontrôleurs en 40 nm et 28 nm se sont étirés à 26 semaines en 2025, les fonderies ayant donné la priorité aux nœuds avancés pour les smartphones et les accélérateurs d'IA. Certains fabricants d'équipements d'origine ont absorbé 1 USD supplémentaire par unité pour reconcevoir des cartes pour des alternatives en 22 nm, tandis que d'autres ont retardé des lancements et perdu des contrats de conception. Les gouvernements ont promis 52 milliards USD pour développer la capacité des nœuds matures, mais les nouvelles usines n'atteindront pas la production en volume avant 2028. D'ici là, l'incertitude de l'approvisionnement maintiendra les prix élevés et favorisera les acteurs établis disposant de contrats de tranches de silicium à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Appareils IoT

Par application :

l'agriculture intelligente dépasse l'adoption saturée de la maison intelligenteL'agriculture intelligente devrait progresser à un TCAC de 14,39 % durant 2026-2031, portée par l'irrigation de précision et les moniteurs de santé du bétail dans les zones soumises au stress hydrique telles que la vallée centrale de Californie et le Pendjab indien. La taille du marché des appareils IoT pour les applications de maison intelligente a atteint une part de 30,82 % en 2025, mais la croissance ralentit car la pénétration des ménages dépasse désormais un tiers en Amérique du Nord et en Europe occidentale.

L'IoT médical s'est accéléré après les réformes de remboursement américaines, représentant 18 % du secteur des applications en 2025. Les approbations de la FDA ont augmenté de 40 % d'une année sur l'autre, raccourcissant les cycles de lancement des produits et faisant des équipements de santé connectés une source de revenus croissante. Les déploiements de voitures connectées suivent les délais V2X mais font encore face à de longs cycles d'homologation qui diffèrent la comptabilisation des revenus. L'IoT industriel reste la plus grande opportunité pour les entreprises, car les capteurs de vibration et thermiques réduisent les temps d'arrêt jusqu'à 30 % dans les usines pilotes.

Par catégorie d'appareils :

les appareils électroménagers gagnent en dynamisme sous les mandats d'efficacité énergétiqueLes enceintes et écrans intelligents représentaient 26,61 % de la part du marché des appareils IoT en 2025, mais les fenêtres de remplacement se sont étendues à quatre ans, ralentissant les gains supplémentaires. Les appareils électroménagers connectés devraient croître à 14,43 % jusqu'en 2031 car les réglementations européennes et californiennes obligent désormais les réfrigérateurs et les thermostats à signaler la consommation d'énergie en temps réel.

Les appareils portables maintiennent une expansion à deux chiffres car la détection de l'oxymétrie de pouls et de la fibrillation auriculaire reçoit l'autorisation de la FDA, positionnant les appareils pour le remboursement par les comptes d'épargne santé. Les capteurs industriels affichent le prix de vente moyen le plus élevé, reflétant les boîtiers robustifiés et les certifications antidéflagrantes. Les traceurs GPS pour scooters et vélos électriques se développent après que Londres et Paris ont imposé des flux de localisation en direct pour faire respecter les règles de stationnement.

Par technologie de connectivité :

les liaisons satellitaires étendent la portée aux actifs distantsLe WPAN a conservé une part de 34,74 % en 2025 grâce à la domination du Bluetooth et du Zigbee dans les maisons et les appareils portables, mais l'IoT par satellite devrait afficher un TCAC de 14,48 % à mesure que les constellations offrent une couverture mondiale sans lacunes terrestres. Les modules cellulaires RedCap ont été expédiés à des prix 30 % inférieurs aux alternatives 5G eMBB, ouvrant des marchés à bande passante intermédiaire tels que les kiosques de vente au détail et les caméras de chantier.

Le LPWAN reste essentiel pour le comptage et la logistique, tandis que les modules hybrides fusionnant cellulaire et LoRa réduisent la complexité de conception et acheminent le trafic en fonction de la couverture. La norme Matter unifie le WPAN et le Wi-Fi au niveau de la couche applicative, facilitant les configurations multi-marques et stimulant les achats de remplacement.

Par source d'alimentation :

la récupération d'énergie réduit la dépendance aux batteriesLes batteries alimentaient 61,53 % des expéditions en 2025, mais les nœuds à récupération d'énergie devraient croître de 14,53 % jusqu'en 2031 à mesure que les usines adoptent des récupérateurs de vibrations qui mettent fin aux arrêts coûteux pour le remplacement des batteries. Les cellules photovoltaïques alimentent déjà les capteurs de stationnement et les moniteurs de qualité de l'air extérieur dans les régions ensoleillées, tandis que les transducteurs piézoélectriques alimentent les accéléromètres sur les équipements rotatifs.

Les appareils alimentés par le secteur restent pertinents dans les emplacements fixes, mais les piles primaires au lithium durent désormais cinq à dix ans dans les équipements à faible cycle de service comme les capteurs de portes, réduisant l'écart des cas d'usage. Les normes pour l'énergie récupérée restent non établies, obligeant les fournisseurs à concevoir des interfaces sur mesure et limitant l'échelle.

Analyse géographique

Marché des Appareils IoT en Amérique du Nord

L'Amérique du Nord devrait croître à 14,62% entre 2026 et 2031, dépassant les autres régions. Les subventions du Farm Bill américain d'une valeur de 800 millions USD financent l'irrigation pilotée par capteurs, et les mandats V2X contraignent les constructeurs automobiles à intégrer la connectivité d'ici 2027. Les services publics au Texas et en Ontario ont installé 12 millions de compteurs intelligents en 2025 pour soutenir les tarifs à l'heure d'utilisation. Les usines mexicaines ajoutent des capteurs de maintenance prédictive pour répondre aux normes de qualité à l'exportation, stimulant la demande locale de modules industriels robustes.

Marché des Appareils IoT en Asie-Pacifique

L'Asie-Pacifique détenait une part de 41,72% en 2025, portée par les achats de villes intelligentes en Chine, les mandats de comptage en Inde et l'automatisation des usines en ASEAN. Les fournisseurs locaux ont expédié 450 millions de modules, dotant la région d'écosystèmes locaux solides. Le Japon et la Corée du Sud ont chacun déployé plus de 50 réseaux 5G d'entreprise pour desservir les usines de semi-conducteurs et automobiles nécessitant une latence inférieure à la milliseconde.

Marché des Appareils IoT en EMEA et en Amérique du Sud

L'Europe continue de développer l'IoT dans le cadre du Pacte Vert, en imposant des thermostats connectés, des capteurs d'occupation et des chargeurs intelligents. L'Allemagne, la France et l'Italie ajoutent des dispositifs de maintenance prédictive dans les industries lourdes pour réduire les temps d'arrêt. Le Moyen-Orient utilise l'IoT dans des mégaprojets tels que NEOM, où les véhicules autonomes et la logistique par drones sont intégrés dès le premier jour. L'Afrique reste à un stade précoce, avec des programmes pilotes de compteurs intelligents et d'agriculture en Afrique du Sud et au Nigeria. L'Amérique du Sud étend l'IoT par satellite pour surveiller le bétail et les silos à grains dans les zones agricoles reculées.

Paysage concurrentiel

Environ 45 % des revenus de 2025 ont été accumulés par les dix premiers fournisseurs, indiquant une concentration modérée. Les segments grand public sont très concurrentiels sur les prix, Amazon, Apple, Samsung et Alphabet s'appuyant sur la fidélisation à l'écosystème alors que les marges matérielles tombent à un chiffre. Les domaines industriel et automobile présentent des barrières plus élevées car les certifications ISO 26262 et IEC 61508 découragent le changement rapide de fournisseur, favorisant Siemens, Honeywell, Bosch et NXP.

Les startups exploitent le matériel ouvert et les architectures à chiplets pour réduire les cycles de développement d'un an à huit semaines, attirant les fabricants d'équipements d'origine de niveau intermédiaire qui manquent de compétences en conception RF. La différenciation technologique se déplace vers l'IA en périphérie et l'autonomie de batterie pluriannuelle. Les dépôts de brevets en 2025 se sont concentrés sur les radios à réveil et le démarrage sécurisé, Qualcomm, Ericsson et Huawei ajoutant chacun plus de 200 brevets IoT. La participation à des normes telles que Matter et 5G RedCap permet aux contributeurs de façonner les conceptions de référence et de remporter les premières prises de puces.

Leaders du secteur des appareils IoT

Apple Inc.

Cisco Systems Inc

Google Inc. (Alphabet)

Samsung Electronics Co. Limited

Huawei Technologies Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Appareils IoT

- Apple Inc.

- Samsung Electronics Co. Ltd.

- Amazon.com Inc.

- Alphabet Inc. (Google)

- Xiaomi Corp.

- Cisco Systems Inc.

- Huawei Technologies Co. Ltd.

- Microsoft Corp.

- Intel Corp.

- Honeywell International Inc.

- Siemens AG

- LG Electronics Inc.

- Sony Group Corp.

- Robert Bosch GmbH

- Schneider Electric SE

- Signify N.V. (Philips)

- Arm Ltd.

- Qualcomm Inc.

- NXP Semiconductors N.V.

- Dell Technologies Inc.

- Ericsson AB

- Quectel Wireless Solutions Co. Ltd.

- Telit Cinterion

- Particle Industries Inc.

Développements Récents dans le Secteur du Marché des Appareils IoT

- Janvier 2026 : les Centres pour les services Medicare et Medicaid ont élargi le remboursement pour couvrir les moniteurs de glycémie connectés, les brassards de tension artérielle et les oxymètres, élargissant le marché américain des appareils de surveillance à distance de 1,2 milliard USD.

- Décembre 2025 : Qualcomm a dépassé 4 millions d'expéditions de chipsets C-V2X automobiles, approvisionnant les fabricants d'unités de contrôle électronique de premier rang dans trois régions.

- Novembre 2025 : Siemens a remporté un projet de 22 millions USD pour installer des capteurs IoT industriels dans huit usines automobiles indiennes, visant à réduire les temps d'arrêt d'un quart.

- Octobre 2024 : Amazon a lancé des appareils Echo compatibles Matter qui servent également de routeurs frontières Thread, réduisant les frictions lors de la configuration de la maison intelligente.

Portée du rapport mondial sur le marché des appareils IoT

L'IoT est un réseau d'objets connectés à Internet. Ces objets collectent et échangent des données à l'aide de capteurs qui leur sont intégrés. Les systèmes IoT connectent des appareils spécialisés conçus à des fins spécifiques avec une programmabilité et une personnalisation limitées. De plus, les systèmes IoT stockent et traitent également les données de manière distribuée.

Le rapport sur le marché des appareils IoT est segmenté par application (maison connectée et intelligente, IoT médical, voiture connectée, villes intelligentes, IoT industriel, IoT personnel, agriculture intelligente, autres applications), catégorie d'appareils (enceintes et écrans intelligents, appareils portables, appareils électroménagers connectés, appareils d'énergie et de services publics intelligents, capteurs et actionneurs industriels, caméras connectées et appareils de sécurité, traceurs de micromobilité, capteurs environnementaux autoalimentés), technologie de connectivité (WPAN, WLAN, LPWAN, cellulaire, IoT par satellite, modules hybrides multibandes), source d'alimentation (alimenté par batterie, à récupération d'énergie, alimenté par le secteur) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

Aperçu de la Segmentation

| Maison connectée et intelligente |

| IoT médical |

| Voiture connectée |

| Villes intelligentes |

| IoT industriel |

| IoT personnel |

| Agriculture intelligente |

| Autres applications |

| Enceintes et écrans intelligents |

| Appareils portables (montres, bracelets, écouteurs) |

| Appareils électroménagers connectés |

| Appareils d'énergie et de services publics intelligents (compteurs, thermostats) |

| Capteurs et actionneurs industriels |

| Caméras connectées et appareils de sécurité |

| Traceurs de micromobilité |

| Capteurs environnementaux autoalimentés |

| WPAN (Bluetooth, Zigbee, Z-Wave) |

| WLAN (Wi-Fi 4/5/6/6E/7) |

| LPWAN (NB-IoT, LTE-M, LoRa, Sigfox) |

| Cellulaire (4G, 5G, C-V2X) |

| IoT par satellite |

| Modules hybrides multibandes |

| Alimenté par batterie |

| À récupération d'énergie |

| Alimenté par le secteur |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par application | Maison connectée et intelligente | |

| IoT médical | ||

| Voiture connectée | ||

| Villes intelligentes | ||

| IoT industriel | ||

| IoT personnel | ||

| Agriculture intelligente | ||

| Autres applications | ||

| Par catégorie d'appareils | Enceintes et écrans intelligents | |

| Appareils portables (montres, bracelets, écouteurs) | ||

| Appareils électroménagers connectés | ||

| Appareils d'énergie et de services publics intelligents (compteurs, thermostats) | ||

| Capteurs et actionneurs industriels | ||

| Caméras connectées et appareils de sécurité | ||

| Traceurs de micromobilité | ||

| Capteurs environnementaux autoalimentés | ||

| Par technologie de connectivité | WPAN (Bluetooth, Zigbee, Z-Wave) | |

| WLAN (Wi-Fi 4/5/6/6E/7) | ||

| LPWAN (NB-IoT, LTE-M, LoRa, Sigfox) | ||

| Cellulaire (4G, 5G, C-V2X) | ||

| IoT par satellite | ||

| Modules hybrides multibandes | ||

| Par source d'alimentation | Alimenté par batterie | |

| À récupération d'énergie | ||

| Alimenté par le secteur | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des appareils IoT d'ici 2031 ?

La taille du marché des appareils IoT devrait passer de 230,42 milliards USD en 2025 à 273,63 milliards USD en 2026 et atteindre 534,71 milliards USD d'ici 2031, avec un TCAC de 14,34 % sur la période 2026-2031.

Quelle catégorie d'appareils bénéficie le plus des mandats d'efficacité énergétique ?

Les appareils électroménagers connectés, notamment les réfrigérateurs et thermostats en réseau, devraient croître à un TCAC de 14,43 % car les nouvelles réglementations exigent le signalement de la consommation d'énergie en temps réel.

Quelle part l'Asie-Pacifique détenait-elle en 2025 ?

L'Asie-Pacifique représentait 41,72 % de la part du marché des appareils IoT, portée par d'importants programmes de villes intelligentes et de comptage.

Comment les modules 5G RedCap modifient-ils l'économie de la connectivité ?

Les puces RedCap sont expédiées à des prix environ 30 % inférieurs aux modules 5G traditionnels, rendant le cellulaire viable pour les capteurs à bande passante intermédiaire et les terminaux de vente au détail.

Quel est le principal risque cybernétique auquel font face les flottes IoT industrielles aujourd'hui ?

Les mécanismes fragmentés de mise à jour du micrologiciel laissent 40 % des appareils déployés non corrigés, augmentant l'exposition aux rançongiciels et les primes d'assurance.

Quand les nouvelles usines de semi-conducteurs à nœuds matures soulageront-elles les pénuries de microcontrôleurs ?

Les usines soutenues par les gouvernements n'atteindront pas la production en volume avant au moins 2028, de sorte que la tension de l'approvisionnement devrait persister pendant encore plusieurs années.

Dernière mise à jour de la page le: