Taille et part de marché des étiquettes en moule

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.53 Milliards de dollars |

| Taille du Marché (2031) | 1.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

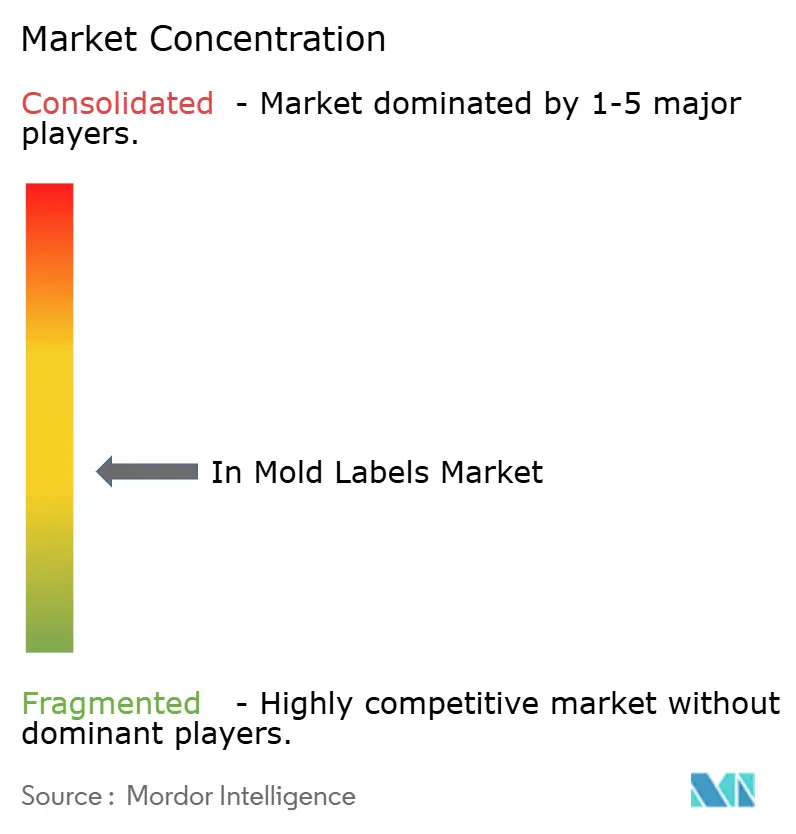

| Concentration du Marché | Moyen |

Acteurs majeurs.webp)

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des étiquettes en moule par Mordor Intelligence

La taille du marché des étiquettes en moule était évaluée à 1,47 milliard USD en 2025 et devrait croître de 1,53 milliard USD en 2026 pour atteindre 1,87 milliard USD d'ici 2031, à un TCAC de 4,12 % durant la période de prévision (2026-2031). La croissance régulière reflète la transition du secteur d'une expansion axée sur les capacités vers la conformité réglementaire, l'efficacité énergétique et la décoration haut de gamme. Le règlement européen sur les emballages et les déchets d'emballages (PPWR) accélère la transition vers des emballages mono-matériaux pouvant être recyclés mécaniquement dans les filières existantes. Les fabricants d'Asie-Pacifique tirent parti du moulage par injection à haute cavitation et de coûts d'exploitation réduits pour remporter des contrats mondiaux, tandis que les transformateurs nord-américains se concentrent sur des designs haut de gamme pour les cosmétiques et l'alimentation. L'impression numérique permet des tirages courts et une personnalisation rentables, et le polypropylène (PP) reste le substrat privilégié car il concilie aptitude au traitement et recyclabilité. Malgré la volatilité des prix du PP, les dépenses d'investissement dans des thermoformeuses et des presses électriques écoénergétiques devraient maintenir la compétitivité sur le marché des étiquettes en moule.

Principaux enseignements du rapport

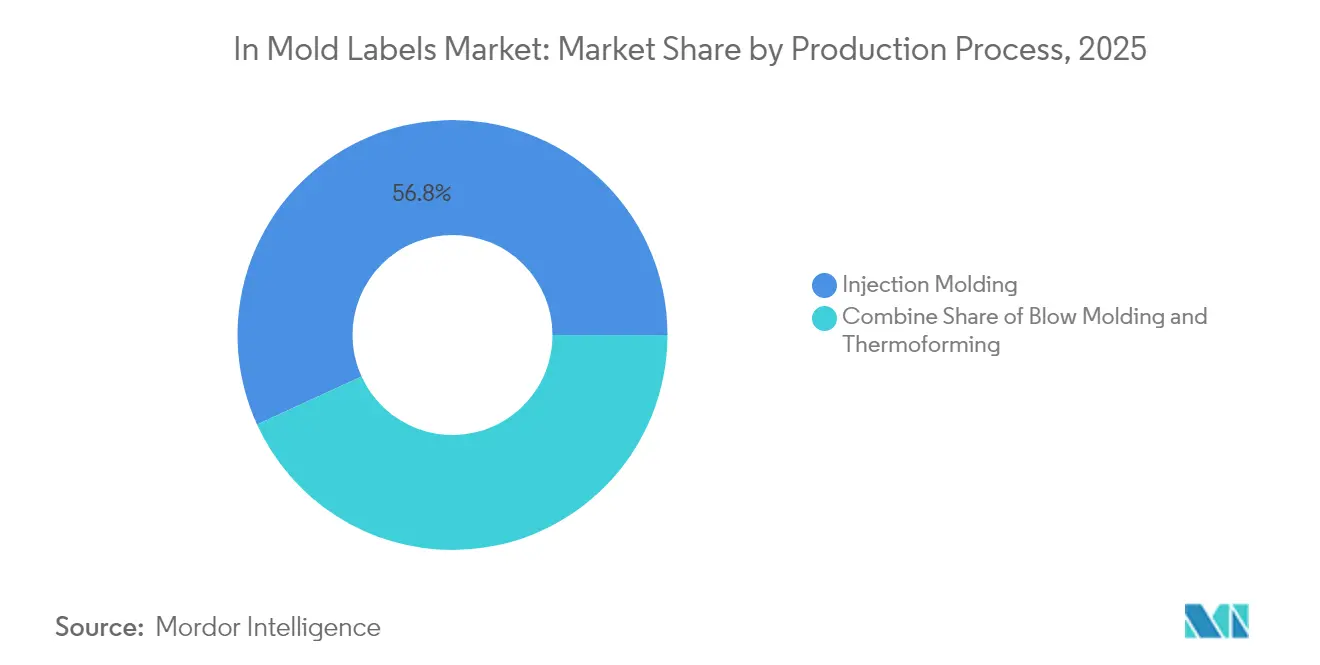

- Par procédé de production, le moulage par injection a dominé avec 56,83 % de la part de marché des étiquettes en moule en 2025, tandis que le thermoformage devrait afficher le TCAC le plus rapide à 7,21 % jusqu'en 2031.

- Par matériau, le polypropylène a représenté 44,92 % de la taille du marché des étiquettes en moule en 2025 et croît à un TCAC de 8,74 % jusqu'en 2031.

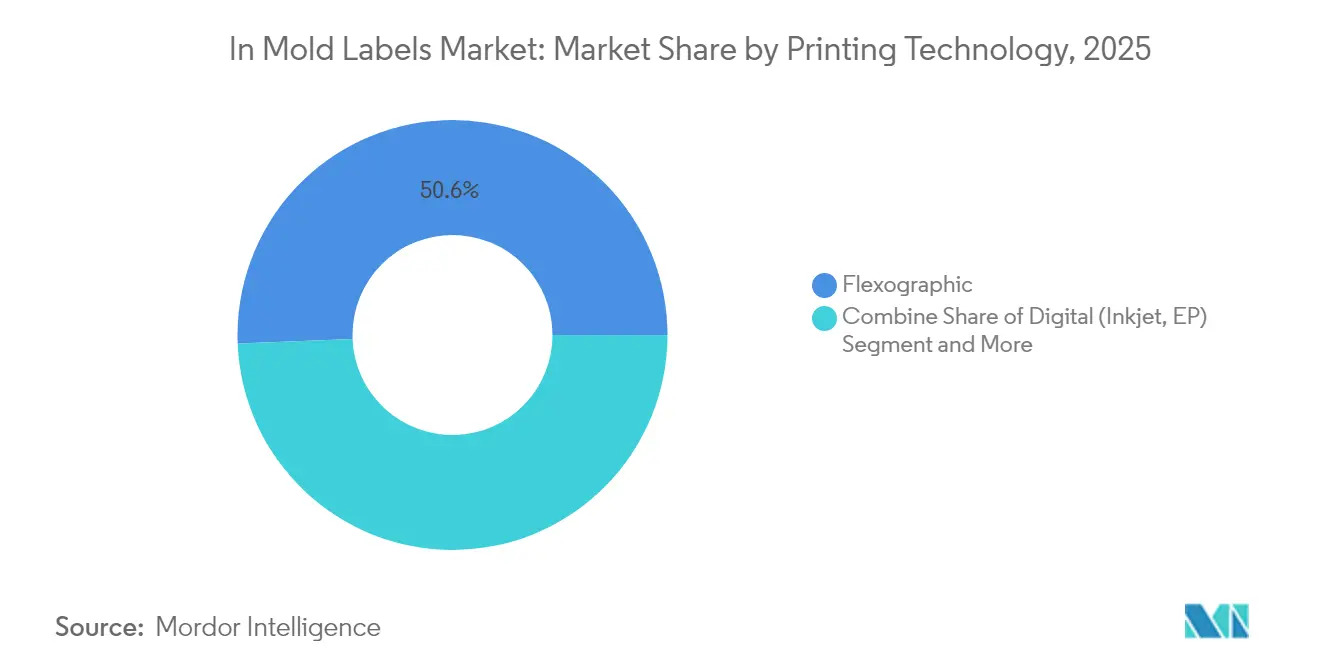

- Par technologie d'impression, la flexographie a généré 50,63 % du chiffre d'affaires en 2025 ; l'impression numérique devrait progresser à un TCAC de 9,27 % jusqu'en 2031.

- Par secteur d'utilisation final, l'alimentation représentait 28,02 % de la taille du marché des étiquettes en moule en 2025, tandis que les cosmétiques et les soins personnels affichent le TCAC le plus rapide prévu à 8,5 %.

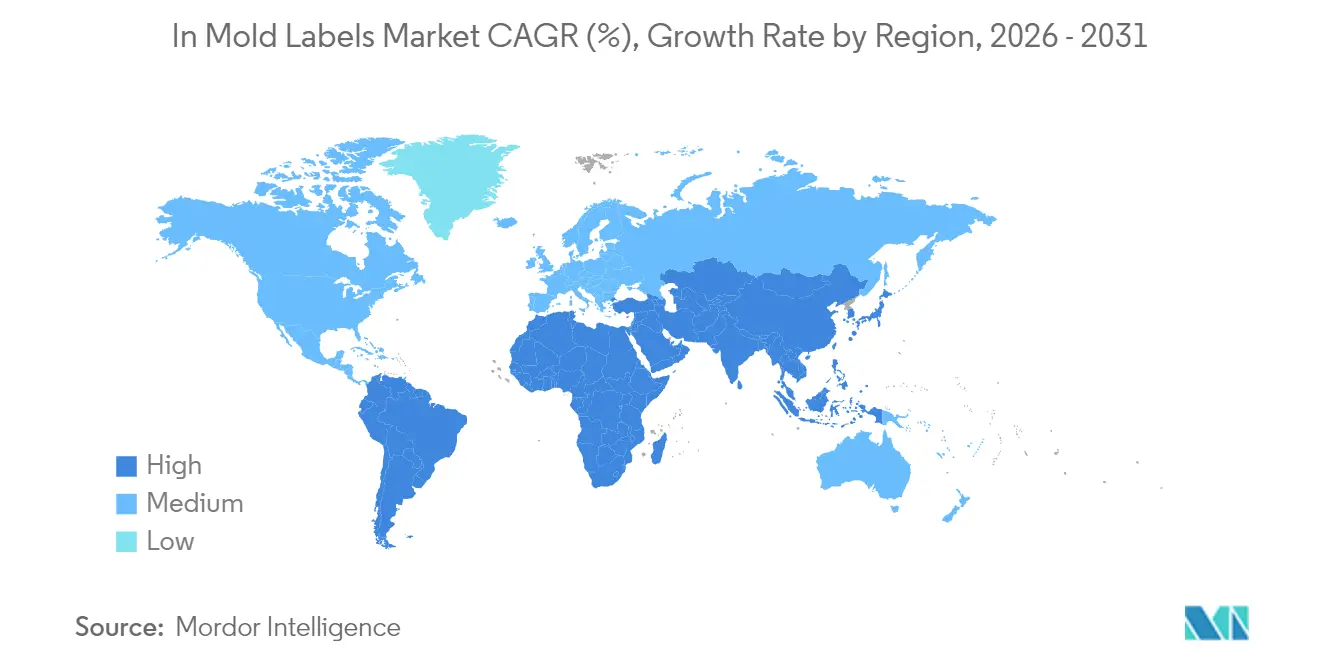

- Par géographie, l'Asie-Pacifique a capté 40,37 % du chiffre d'affaires en 2025 et devrait progresser à un TCAC de 7,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des étiquettes en moule

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Emballages mono-matériaux pour le recyclage | +1.2% | Mondial – l'UE en tête | Moyen terme (2 à 4 ans) |

| Moulage par injection à haute cavitation en Asie | +0.8% | Cœur de l'APAC | Long terme (≥ 4 ans) |

| Décoration haut de gamme à effet sans étiquette | +0.6% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Étiquettes en moule numériques pour la personnalisation | +0.5% | Pôles urbains mondiaux | Moyen terme (2 à 4 ans) |

| Règles sur les bouchons attachés et fermetures allégées | +0.4% | UE en premier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages mono-matériaux facilitant le recyclage

L'obligation de recyclabilité à partir de 2028 dans le cadre du PPWR contraint les transformateurs à reconcevoir les étiquettes afin que le contenant et la décoration partagent le même polymère, éliminant ainsi les étapes de séparation et améliorant la pureté des balles. La solution NextCycle IML de MCC Verstraete propose une étiquette en polypropylène sur contenant en polypropylène qui réussit les essais de recyclage mécanique sans migration d'encre. Les propriétaires de marques dans les boissons et les produits laitiers concluent de plus en plus des accords d'approvisionnement sur trois ans spécifiant des exigences mono-matériaux, créant une base prévisible pour le retour sur investissement dans le marché des étiquettes en moule. Les fabricants de résines asiatiques répondent avec des grades de PP à plus haute clarté compatibles avec le contact alimentaire, et les distributeurs américains introduisent des tableaux de bord qui pénalisent la décoration multi-matériaux. À mesure que les objectifs de recyclage se resserrent, les transformateurs ayant préqualifié des formats mono-matériaux seront des partenaires privilégiés, renforçant l'avantage du premier entrant.

Expansion des capacités de moulage par injection à haute cavitation en Asie

La Chine, le Vietnam et la Thaïlande ont ajouté plus de 1 200 presses à haute cavitation entre 2023 et 2025. FCS Machinery à elle seule a commandé des ensembles d'outillage fonctionnant jusqu'à 128 cavités, réduisant les coûts unitaires de main-d'œuvre de 28 % et la consommation d'énergie de 30 % par rapport aux presses hydrauliques traditionnelles. Les propriétaires de marques mondiaux adaptent leurs politiques de stock de sécurité pour s'aligner sur cette capacité régionale, accélérant la visibilité des commandes jusqu'en 2026. Des coûts par pièce plus faibles permettent aux transformateurs d'absorber les fluctuations des prix du PP sans éroder leurs marges, soutenant les perspectives à long terme du marché des étiquettes en moule. Les programmes de formation cofinancés par les gouvernements locaux et les groupes d'emballage multinationaux élargissent encore l'écart coût-qualité de l'Asie-Pacifique par rapport aux concurrents occidentaux, notamment dans les applications alimentaires.

Évolution des propriétaires de marques vers une décoration haut de gamme à effet sans étiquette

Les spécialistes du marketing dans les produits laitiers, les nutraceutiques et les cosmétiques de luxe signalent des hausses de 3 à 5 points de pourcentage du taux de conversion en rayon lorsque l'emballage semble dépourvu d'étiquette. La coupe IML en forme de Y de Chobani intègre des graphismes sur deux compartiments en une seule injection, éliminant les étapes secondaires de manchonnage et offrant une preuve d'inviolabilité sans adhésif. L'adoption croissante stimule les volumes d'outillage pour les géométries complexes, ce qui réduit à son tour le coût par impression et élargit les références adressables. Comme l'effet sans étiquette supporte les cycles de congélation-décongélation, les desserts surgelés et les plats préparés constituent de nouvelles cibles, maintenant la demande résiliente même lorsque les conditions macroéconomiques se dégradent.

Croissance de l'impression numérique d'étiquettes en moule pour les tirages courts et la personnalisation

Les presses numériques ajoutent des codes QR, des images variables et des textes localisés à un débit dépassant 11 000 étiquettes par heure, réduisant considérablement le délai de mise sur le marché pour les éditions limitées et les campagnes régionales. [1] Konica Minolta, "Prévisions pour le secteur de l'étiquette et de l'emballage…," konicaminolta.euL'étiquette Fanta parfumée de Multi-Color Corporation au Japon illustre comment les encres numériques offrent des caractéristiques multisensorielles qui captent l'attention en rayon. [2]MCC Verstraete, "NextCycle IML," iml.mcclabel.com Les changements de travaux sans réglage réduisent les déchets jusqu'à 18 kg par travail, s'alignant sur les tableaux de bord de réduction carbone. À mesure que le commerce électronique pousse à la prolifération des références, l'impression numérique d'étiquettes en moule résout le défi du seuil de rentabilité pour des lots de 15 000 à 50 000 unités qui étaient auparavant non rentables sur le marché des étiquettes en moule.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du PP comprimant les marges des transformateurs | -0.7% | Mondial, aigu sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Propriétés barrières limitées par rapport aux alternatives manchon/PSL | -0.4% | Mondial, critique dans les applications alimentaires et pharmaceutiques | Moyen terme (2 à 4 ans) |

| Lenteur des changements d'outillage freinant les très hauts volumes de références | -0.3% | Mondial, concentré sur les marchés à grande variété | Moyen terme (2 à 4 ans) |

| Limites plus strictes sur les COV des encres à base de solvants en Europe | -0.2% | UE en premier, répercussions sur les marchés d'exportation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du PP comprimant les marges des transformateurs

Les prix au comptant du polypropylène en Amérique du Nord ont augmenté de 9 cents par livre au premier trimestre 2025, sous l'effet de pénuries de monomère de propylène et d'une demande accrue de résine recyclée. Les petits transformateurs ne disposent pas d'instruments de couverture, ce qui les oblige à renégocier trimestriellement, au risque de perdre des comptes. Certains atténuent leur exposition en adoptant le thermoformage à paroi mince, réduisant le grammage de 11 % sans reconception. D'autres signent des accords d'approvisionnement en résine pluriannuels indexés sur le Brent, lissant les flux de trésorerie mais augmentant les besoins en fonds de roulement. Jusqu'à ce que les ajouts de capacité de matières premières au Texas et à Ningbo entrent en service en 2027, la pression sur les marges tempérera les plans d'expansion agressifs sur le marché des étiquettes en moule.

Propriétés barrières limitées par rapport aux alternatives manchon/PSL

Les étiquettes en moule PP sur PP standard offrent des taux de transmission d'oxygène (OTR) proches de 30 cm³/m²·j·bar, bien au-dessus des seuils inférieurs à 1 cm³ exigés par les probiotiques laitiers et les solutions intraveineuses. Les revêtements alternatifs ORMOCER et PVOH réduisent l'OTR en dessous de 0,1 mais ajoutent actuellement 27 % au coût de l'étiquette et compliquent la recyclabilité. [3]MDPI, "Revêtements barrières à l'oxygène alternatifs pour films PP," mdpi.com Les transformateurs alimentaires maintiennent donc les usages à très haute barrière avec des étiquettes manchon ou du PET multicouche, limitant la pénétration des étiquettes en moule dans le lait ambiant, la nutrition médicale et les emballages de diluants pharmaceutiques. Des lignes pilotes en cours en Allemagne ciblent l'oxyde de silicium déposé par plasma sur PP, mais la viabilité commerciale est encore à deux ou trois ans. Cet écart de propriétés plafonne le potentiel de croissance du marché des étiquettes en moule dans les applications à barrière stricte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédé de production : le thermoformage prend de l'élan

Le moulage par injection représentait 0,84 milliard USD de la taille du marché des étiquettes en moule en 2025, soit 56,83 % du chiffre d'affaires. Le thermoformage, cependant, est en passe d'enregistrer un TCAC de 7,21 %, dépassant tous les autres procédés. Les machines de la série Quad de Brown Machine réduisent la consommation d'énergie jusqu'à 35 % tout en produisant 250 000 couvercles par heure, convertissant de nombreuses usines laitières du moulage par injection au thermoformage. Le moulage par soufflage reste essentiel pour les bouteilles de boissons rechargeables où la résistance aux nervures et à l'impact lors des chutes est critique.

Les budgets d'investissement montrent des lignes de thermoformage intégrant des empileurs robotisés et une inspection par caméra, portant l'efficacité globale des équipements (OEE) au-dessus de 85 %. Des analyses intégrées détectent les variations de température de la feuille et corrigent automatiquement les zones de chauffage en moins de 50 ms, améliorant le rendement. Les transformateurs notent que le rouleau de PP à faible épaisseur réduit le coût de résine par millier d'impressions d'environ 18 USD, amortissant la volatilité des prix du PP. Le moulage par injection domine toujours les fermetures complexes et les pièces multi-composants, mais sa part se stabilisera à mesure que les audits de durabilité favorisent la moindre intensité carbone du thermoformage sur le marché des étiquettes en moule.

Par type de matériau : la domination du PP se renforce

Le polypropylène a fourni des étiquettes sur des contenants d'une valeur de 0,66 milliard USD en 2025, captant 44,92 % de la part de marché des étiquettes en moule et progressant à un TCAC de 8,74 %. Les régulateurs approuvent le PP car il peut être trié avec les contenants, éliminant les étapes de séparation. Les nouveaux grades de copolymère aléatoire atteignent un voile inférieur à 1 % et une résistance aux chocs supérieure à 35 kJ/m², élargissant leur utilisation dans les pots alimentaires transparents. Le PE reste le choix pour les tubes souples nécessitant une résistance à la fissuration par flexion, tandis que le PET est limité aux bocaux d'exposition à haute clarté.

Les grands fabricants de résines chinois accélèrent le développement de catalyseurs méta-allocènes qui doublent l'indice de fluidité sans compromettre la rigidité, facilitant les pièces à paroi mince. Le PP recyclé post-consommation dépasse désormais 60 % d'inclusion dans certains tubes cosmétiques, répondant aux engagements des marques haut de gamme. Bien que les essais de PP biosourcé soient prometteurs, l'approvisionnement en matières premières est limité ; ainsi, le PP d'origine fossile avec certification ISCC Plus restera dominant sur le marché des étiquettes en moule.

Par technologie d'impression : la révolution numérique s'accélère

La flexographie a généré plus de la moitié du chiffre d'affaires 2025, mais les presses numériques sont appelées à capter une part croissante. Konica Minolta prévoit que le numérique atteindra 9,7 % du volume mondial d'étiquettes d'ici 2029, à mesure que les transformateurs recherchent l'agilité en matière de références. Les têtes jet d'encre à 1 200 dpi projettent désormais du blanc durcissable aux UV à des vitesses de presse de 75 m/min, égalant l'opacité de la flexographie. Les modules de finition en ligne réduisent les délais de production des étiquettes de 10 jours à 48 heures.

La gestion des couleurs pilotée par logiciel garantit un ΔE < 1,5 entre les répétitions de tirage, permettant aux marques de cosmétiques d'harmoniser leurs déploiements mondiaux. Les bons de travail connectés au nuage alimentent les systèmes de gestion de l'information (MIS), offrant une visibilité à l'échelle de l'entreprise, un différenciateur clé à mesure que les grandes entreprises de biens de consommation consolident leurs listes de fournisseurs. La héliogravure conserve les seaux de détergent à très haut volume, mais à mesure que les délais des cylindres de clichés s'allongent, les presses hybrides capables de basculer entre jet d'encre et flexographie soutiendront la croissance sur le marché des étiquettes en moule.

Par secteur d'utilisation final : les cosmétiques stimulent la croissance haut de gamme

L'alimentation représentait 0,41 milliard USD de chiffre d'affaires en 2025 et reste le segment ancré, mais les cosmétiques et les soins personnels afficheront le TCAC le plus rapide à 8,5 %. La nouvelle usine d'ICONS Beauty dans l'Ohio produit des tubes IML en PP contenant 60 % de matières recyclées post-consommation tout en conservant les effets métalliques exigés par les gammes prestige. Les transformateurs de boissons associent des coupons IML pelables à des seaux de popcorn rechargeables pour stimuler les ventes en concession dans les cinémas, illustrant une polyvalence fonctionnelle.

Dans la pharmacie sans ordonnance, l'intérêt croît pour les couvercles à encliquetage inviolables intégrant des codes 2D pour la sérialisation. Les boîtiers électroniques automobiles adoptent les étiquettes en moule pour combiner des graphismes de protection contre les décharges électrostatiques avec des peaux en polycarbonate robuste. Une telle diversification soutient la résilience des volumes même si les dépenses discrétionnaires en cosmétiques fléchissent, maintenant la visibilité des revenus pour les acteurs du marché des étiquettes en moule.

Par technologie d'impression : l'héliogravure maintient son leadership de niche

Les cylindres d'héliogravure atteignent des largeurs de trait inférieures à 5 µm, produisant des images métalliques photoréalistes pour des tirages dépassant 1 million d'unités, une capacité inégalée par les autres procédés. Labels & Labeling note la prédominance de l'héliogravure sur les détergents à rotation rapide où la fidélité des couleurs est un facteur clé de l'équité de marque. Cependant, les coûts de gravure des cylindres limitent l'adoption pour les références de taille moyenne.

L'AQUAFLEX hybride d'AstroNova associe un blanc de fond en héliogravure à base d'eau à un numérique CMJN, permettant aux transformateurs d'atteindre des aplats Pantone et une personnalisation en un seul passage. Les objectifs de durabilité accélèrent la migration de l'héliogravure vers les encres à base d'eau, réduisant les COV de 42 %. Bien que la flexographie et le numérique captent la plupart des gains de parts, le rôle de l'héliogravure dans les métallisés à haute couverture et la gamme de couleurs étendue garantit une niche durable au sein du marché des étiquettes en moule.

Analyse géographique

L'Asie-Pacifique a dominé le marché des étiquettes en moule avec une part de chiffre d'affaires de 40,37 % en 2025 et devrait afficher un TCAC de 7,83 % jusqu'en 2031. Les ajouts de capacité en Chine stimulent la disponibilité des outillages, tandis que les réglementations japonaises sur les listes positives harmonisent la conformité au contact alimentaire, facilitant l'accès au marché. Chemplast Sanmar en Inde a investi 160 crores INR dans des résines spéciales soutenant la demande locale en étiquettes et les contrats d'exportation. Les gouvernements régionaux subventionnent la modernisation des presses électriques, réduisant l'intensité des gaz à effet de serre par unité de 28 %.

L'Europe reste le précurseur réglementaire. Le PPWR pousse à 30 % de matières recyclées post-consommation dans les emballages alimentaires en PET d'ici 2030, catalysant les investissements dans les revêtements barrières amovibles et les fermetures attachées. L'ordonnance suisse sur les encres ajoute des exigences de transparence, obligeant les fournisseurs à tenir des registres exhaustifs de substances. Ces règles éliminent les acteurs marginaux mais récompensent les transformateurs ayant des antécédents de conformité anticipée, maintenant des prix premium sur le marché des étiquettes en moule.

L'Amérique du Nord subit des vents contraires liés à la volatilité du PP et aux pénuries de main-d'œuvre, mais l'appétit des consommateurs pour les emballages haut de gamme maintient les lignes de cosmétiques et de produits laitiers fonctionnels dynamiques. Les subventions à la relocalisation pour les machines de moulage dans le cadre des programmes CHIPS et FABS incitent les fabricants d'outillage à localiser des centres de pièces détachées, réduisant les temps d'arrêt. Le Moyen-Orient et l'Afrique voient une demande croissante pour les produits laitiers enrichis et les plats préparés, ouvrant des opportunités de nouvelles usines dans les zones logistiques des Émirats arabes unis. Les investissements en Amérique du Sud dans le PET dérivé de l'huile de soja élargissent les choix de substrats, bien que plus lentement que les trajectoires de croissance de l'APAC.

Paysage concurrentiel

Le marché des étiquettes en moule présente une fragmentation modérée. Les cinq premiers fournisseurs contrôlent environ 46 % du chiffre d'affaires mondial, laissant de la place aux spécialistes régionaux. CCL Industries a augmenté ses ventes du quatrième trimestre 2024 de 9 %, aidé par la vente croisée d'étiquettes en moule avec des étiquettes autoadhésives dans des appels d'offres multi-formats. L'acquisition par TOPPAN des actifs d'emballage thermoformé et flexible de Sonoco pour 1,8 milliard USD fournit des plateformes d'étiquettes en moule à barrière améliorée et étend la portée vers les snacks et la santé.

Sur le plan stratégique, les acteurs poussent l'automatisation. Le changement guidé de Balluff réduit le temps de changement de moule de 70 %, libérant 12 jours de production supplémentaires par an sur des opérations en quatre équipes. La durabilité reste un champ de bataille : MCC Verstraete a lancé des encres offset sans eau pour étiquettes en moule qui réduisent les émissions de COV de 60 %, tandis que la fusion Amcor-Berry cible 650 millions USD de synergies de coûts et élargit l'accès aux résines recyclées post-consommation. Les transformateurs de taille intermédiaire forment des alliances avec les fabricants de presses numériques pour des lignes mono-matériaux clés en main, utilisant des tableaux de bord en mode service logiciel pour comparer l'OEE entre les usines.

En aval, les propriétaires de marques consolident leurs listes de fournisseurs préférés pour gérer le risque de conformité, intensifiant la pression sur les prix mais renforçant les volumes pour les transformateurs accrédités. Les barrières à l'entrée reposent désormais sur les audits ESG en plus des certifications de sécurité alimentaire. Les jeunes entreprises axées sur le recyclage assisté par enzymes ou les mélanges de PP biosourcé trouvent leur place en tant que partenaires de co-développement plutôt que concurrents directs, assurant la diffusion technologique sur le marché des étiquettes en moule.

Leaders du secteur des étiquettes en moule

-

Innovia Films (CCL Industries)

-

Multi-Color Corporation

-

Orianaa Decorpack

-

Taghleef Industries

-

WINNERS LABELS LLP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : TOPPAN Holdings a finalisé l'acquisition pour 1,8 milliard USD de l'activité d'emballage thermoformé et flexible de Sonoco, ajoutant une plateforme de revenus combinée de 1,3 milliard USD pour les emballages durables.

- Avril 2025 : Amcor a finalisé sa fusion avec Berry Global, visant 650 millions USD d'économies de coûts et une croissance du bénéfice par action de 12 % d'ici 2026 grâce aux synergies en science des matériaux.

- Février 2025 : Mativ Holdings a signalé une croissance des ventes de 7,5 % dans son segment Solutions durables et adhésives, atteignant 290,8 millions USD grâce aux gains de volume sur les films d'étiquettes.

- Septembre 2024 : l'IMDA a annoncé les lauréats du prix de la technologie en moule 2024, mettant en avant les avancées dans les étiquettes sensorielles et les revêtements barrières.

Portée du rapport mondial sur le marché des étiquettes en moule

Les étiquettes en moule sont un type de décoration de produit utilisé dans le secteur de l'emballage. Ces étiquettes sont placées à l'intérieur d'un moule avant la formation du contenant ou du produit en plastique. L'étiquette devient partie intégrante du produit final lors du moulage, donnant une finition homogène, durable et de haute qualité. Cette technique est couramment utilisée pour les contenants en plastique, tels que les emballages alimentaires, les contenants cosmétiques et les produits industriels.

Le marché des étiquettes en moule est segmenté par secteur d'utilisation final (alimentation et boissons, cosmétiques, pharmaceutique et autres secteurs d'utilisation final) et par géographie (Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Moulage par injection |

| Moulage par soufflage |

| Thermoformage |

| Polypropylène (PP) |

| Polyéthylène (PE) |

| Polyéthylène téréphtalate (PET) |

| Autres types de matériaux |

| Flexographie |

| Numérique (jet d'encre, EP) |

| Héliogravure |

| Autres technologies d'impression |

| Alimentation |

| Boissons |

| Cosmétiques et soins personnels |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par procédé de production | Moulage par injection | ||

| Moulage par soufflage | |||

| Thermoformage | |||

| Par type de matériau | Polypropylène (PP) | ||

| Polyéthylène (PE) | |||

| Polyéthylène téréphtalate (PET) | |||

| Autres types de matériaux | |||

| Par technologie d'impression | Flexographie | ||

| Numérique (jet d'encre, EP) | |||

| Héliogravure | |||

| Autres technologies d'impression | |||

| Par secteur d'utilisation final | Alimentation | ||

| Boissons | |||

| Cosmétiques et soins personnels | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des étiquettes en moule ?

Le marché des étiquettes en moule a atteint 1,53 milliard USD en 2026 et devrait progresser jusqu'à 1,87 milliard USD d'ici 2031.

Quelle région domine le marché des étiquettes en moule ?

L'Asie-Pacifique détient 40,37 % du chiffre d'affaires et renforce sa position de leader grâce à ses capacités à haute cavitation et à ses coûts de production réduits.

Pourquoi le polypropylène est-il privilégié pour les étiquettes en moule ?

Le PP combine une bonne résistance aux chocs avec la recyclabilité, s'aligne sur les réglementations mono-matériaux et affiche le TCAC le plus élevé à 8,74 % parmi les substrats.

À quelle vitesse l'impression numérique croît-elle dans le domaine des étiquettes en moule ?

L'impression numérique devrait progresser à un TCAC de 9,27 %, portée par la demande de personnalisation et de tirages courts.

Quel procédé de production gagne des parts de marché ?

Le thermoformage est le procédé à la croissance la plus rapide avec un TCAC de 7,21 %, car il réduit la consommation d'énergie jusqu'à 35 % et prend en charge les pièces à paroi mince.

Quels sont les principaux freins du secteur ?

La volatilité des prix du PP et les propriétés barrières limitées par rapport aux étiquettes manchon plafonnent actuellement les marges et la pénétration dans les applications sensibles à l'oxygène.

Dernière mise à jour de la page le: