Taille et part du marché des étiquettes laminées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

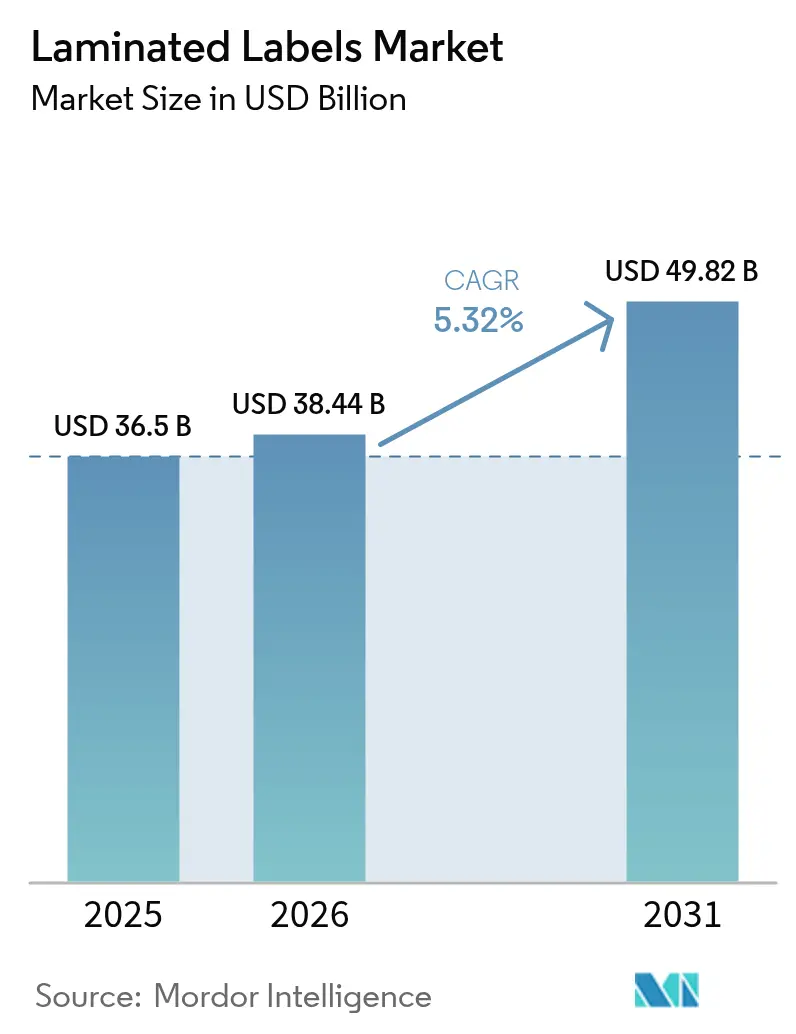

| Taille du Marché (2026) | 38.44 Milliards de dollars |

| Taille du Marché (2031) | 49.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

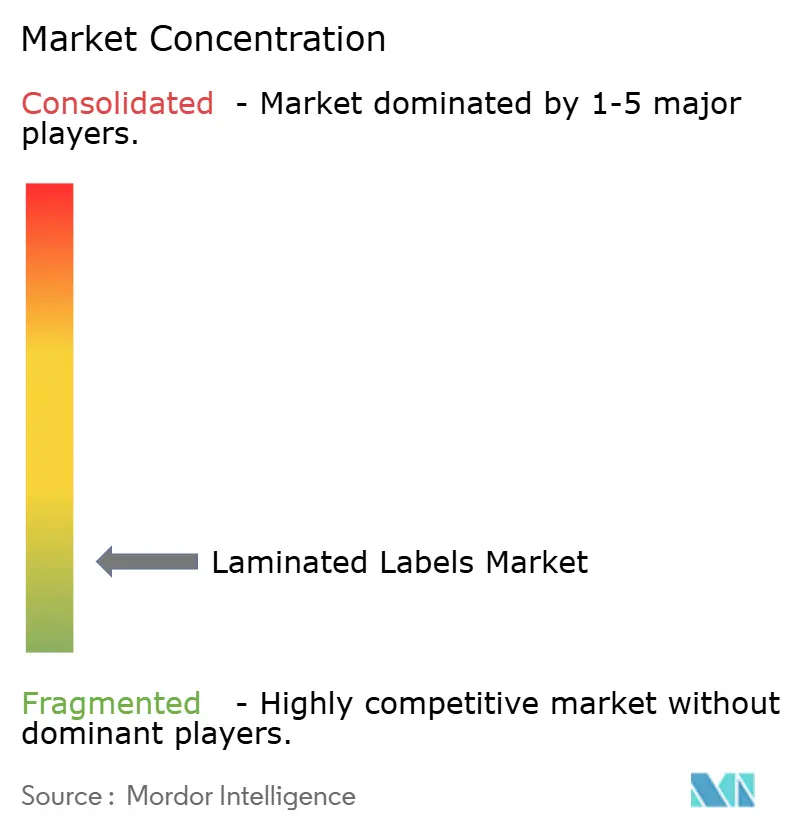

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des étiquettes laminées par Mordor Intelligence

La taille du marché des étiquettes laminées en 2026 est estimée à 38,44 milliards USD, en progression par rapport à la valeur de 2025 de 36,5 milliards USD, avec des projections pour 2031 indiquant 49,82 milliards USD, soit une croissance à un CAGR de 5,32 % sur la période 2026-2031. La hausse des volumes d'expédition du commerce électronique, le renforcement des réglementations en matière de sécurité alimentaire et les obligations de sérialisation pharmaceutique élargissent le marché des étiquettes laminées, même si les règles d'emballage se durcissent autour de la recyclabilité et des déclarations d'empreinte carbone. La demande de matériaux de surface durables capables de résister au tri automatisé, ainsi que les formats sans doublure qui réduisent les déchets, élargissent les marges bénéficiaires des convertisseurs capables de fournir des produits haute performance conformes aux réglementations. Le polyester conserve la plus grande part de matériau, mais le coût plus faible et l'imprimabilité du polypropylène stimulent son adoption dans les lignes alimentaires et de boissons. Sur le plan régional, l'Asie-Pacifique bénéficie d'avantages d'échelle, tandis que l'Amérique du Nord progresse le plus rapidement sur les applications premium portées par la réglementation.

Principaux enseignements du rapport

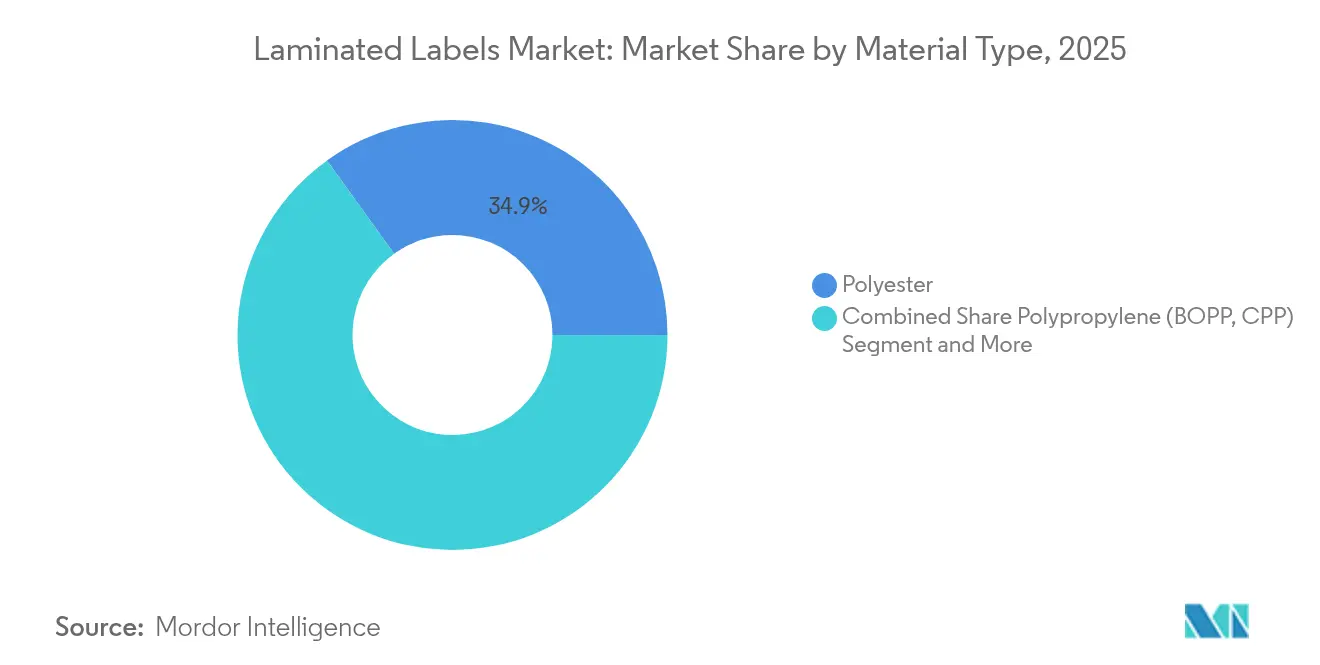

- Par type de matériau, le polyester a dominé avec une part de marché des étiquettes laminées de 34,92 % en 2025 ; le polypropylène devrait se développer à un CAGR de 7,12 % jusqu'en 2031.

- Par forme, les étiquettes en rouleaux représentaient 57,88 % de la taille du marché des étiquettes laminées en 2025, tandis que les étiquettes en feuilles devraient afficher un CAGR de 6,28 % jusqu'en 2031.

- Par composition, les matériaux de surface détenaient une part de 44,97 % de la taille du marché des étiquettes laminées en 2025 ; les adhésifs progressent à un CAGR de 6,83 %.

- Par technologie d'impression, la flexographie a dominé avec une part de revenus de 32,66 % en 2025 ; le jet d'encre est le segment à la croissance la plus rapide avec un CAGR de 8,44 %.

- Par secteur d'utilisation final, l'alimentation et les boissons représentaient 34,35 % du marché des étiquettes laminées en 2025, tandis que le secteur de la santé progresse à un CAGR de 7,63 %.

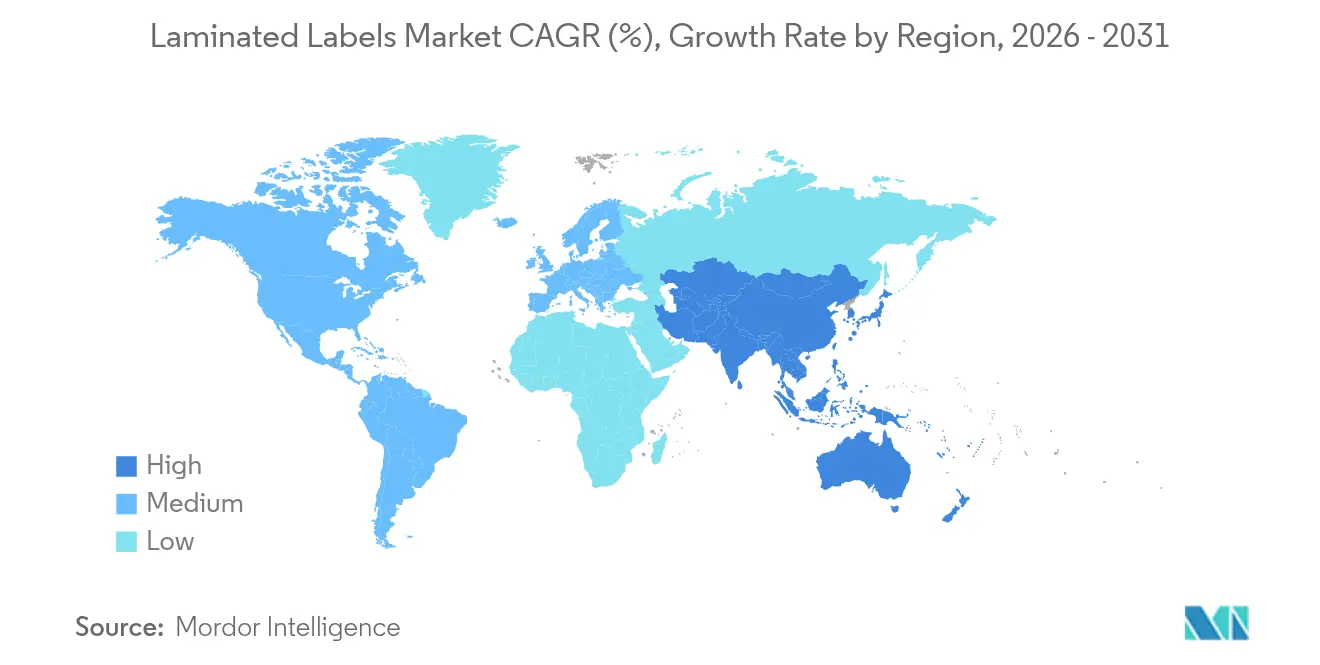

- Par géographie, l'Asie-Pacifique contrôlait 40,98 % du marché des étiquettes laminées en 2025 ; l'Amérique du Nord progresse à un CAGR de 7,95 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des étiquettes laminées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique stimulant les étiquettes d'expédition durables | +1.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse de la demande en alimentation et boissons emballées | +1.5% | Mondial, porté par l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Obligations de sérialisation pharmaceutique | +0.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des étiquettes laminées sans doublure | +0.7% | Europe et Amérique du Nord en adoption précoce | Moyen terme (2-4 ans) |

| Étiquettes de déclaration d'empreinte carbone | +0.5% | UE en priorité, Amérique du Nord en secondaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique stimulant les étiquettes d'expédition durables

La montée en puissance des volumes de vente au détail en ligne a fait augmenter l'intensité de la manutention des colis de plus de 60 %, exposant les étiquettes ordinaires à des variations de température et à des chocs mécaniques provoquant un délaminage. La norme ASTM D4169-22 exige désormais des tests de risques séquentiels, incitant les convertisseurs à concevoir des substrats qui restent collés au carton ondulé tout au long des cycles de distribution.[1]Association internationale pour la sécurité du transit, « Normes de processus », ista.org Les objectifs de durabilité ajoutent une exigence de retrait propre afin que les étiquettes ne perturbent pas les flux de recyclage des fibres. Les rouleaux sans doublure tels qu'OptiCut WashOff augmentent le rendement des étiquettes de 50 % et réduisent considérablement les émissions de transport, attirant les opérateurs logistiques qui suivent leurs empreintes de portée 3. Les convertisseurs font état de marges supérieures de 15 à 20 % sur les constructions spécifiques au commerce électronique, tandis que l'impression numérique permet aux expéditeurs d'intégrer des codes en temps réel pour le suivi et la gestion des retours.

Hausse de la demande en alimentation et boissons emballées

Les modes de vie urbains et les préférences pour les portions individuelles stimulent les volumes d'aliments emballés, les dépenses d'emballage de l'Inde progressant à un CAGR de 26,7 % à mesure que les marques séduisent une classe moyenne en plein essor.[2] Cosmo Films, « Qu'est-ce que le film métallisé et quels sont ses différents types », cosmofilms.com La FSSAI indienne interdit désormais le toluène dans les encres en contact avec les aliments, poussant les fabricants d'étiquettes vers des chimies à faible migration et des tests de migration rigoureux. Les gammes de snacks et de boissons premium souhaitent des films autoadhésifs métallisés offrant un meilleur attrait en rayon et une protection barrière. Les laminés à base de papier issus de partenariats tels que Saica-Mondelez visent une réduction de 25 % du plastique vierge sans perdre la thermosoudabilité. La diversification régionale de l'approvisionnement, notamment en Asie-Pacifique, atténue les risques de perturbation et stimule de nouvelles capacités locales.

Obligations de sérialisation pharmaceutique

La loi sur la sécurité de la chaîne d'approvisionnement en médicaments oblige les emballages de médicaments sur ordonnance aux États-Unis à porter des identifiants numériques uniques ainsi que des codes-barres lisibles conformément au 21 CFR 201.25.[3]Administration des aliments et des médicaments, « 21 CFR 201.25 — Exigences relatives aux étiquettes à code-barres », ecfr.gov Les règles parallèles d'identification des dispositifs en Europe exigent en outre des caractéristiques inviolables, stimulant la demande de formats laminés haute sécurité. La précision du codage sériel a favorisé l'adoption du jet d'encre numérique, car les données variables doivent s'imprimer à la vitesse de production sans bavure. La durabilité ajoute une autre dimension : les entreprises pharmaceutiques privilégient désormais les matériaux de surface recyclables qui acceptent tout de même les encres dissimulées et les feuilles holographiques. L'adoption mondiale des normes GS1 oriente les multinationales pharmaceutiques vers des fournisseurs disposant d'une expertise réglementaire internationale et d'une redondance multi-sites.

Adoption des étiquettes laminées sans doublure

Les mandats de réduction des déchets en Europe et en Amérique du Nord accélèrent l'adoption des étiquettes sans doublure. L'AD LinrSave d'Avery Dennison produit jusqu'à 80 % d'étiquettes supplémentaires par rouleau et réduit les émissions de CO₂ de 30 %. Les opérateurs de restauration collective apprécient la fréquence réduite de changement de rouleau, tandis que les centres de colis apprécient les mandrins plus légers qui réduisent les coûts d'expédition. La production nécessite toutefois des dépôts précis de silicone et d'adhésif pour éviter les bourrages d'imprimante, et les lignes d'impression et d'application existantes nécessitent souvent des adaptations. Les spécialistes en équipements commercialisent désormais des applicateurs dédiés pour gérer la tension et l'alignement de l'alimentation. Les marques ayant des engagements zéro déchet acceptent volontiers de payer des primes pour l'empreinte environnementale réduite.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.8% | Mondial, aiguë dans les régions dépendantes de la pétrochimie | Court terme (≤ 2 ans) |

| Passage aux feuilles métallisées et aux manchons rétractables | -0.9% | Segments premium d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Réglementation sur les encres et adhésifs à base de solvants | -0.7% | Amérique du Nord et UE en priorité, en expansion mondiale | Moyen terme (2-4 ans) |

| Emballages papier en circuit fermé éliminant les étiquettes plastiques | -0.4% | Europe en priorité, Amérique du Nord en secondaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Le propylène comme matière première devrait dépasser 40 cents/lb d'ici mi-2025 à la suite de rationalisations des raffineries, augmentant les coûts des films en polyester et en polypropylène. Les contrats de décembre 2024 se négociaient déjà à 35,75 cents, annonçant une inflation durable jusqu'en 2026. Brady Corporation a révélé que les hausses de matières premières constituaient un frein majeur sur ses marges de l'exercice 2024. Les convertisseurs explorent des résines recyclées ou biosourcées, mais les volumes restent faibles et les primes élevées. Les stratégies multi-fournisseurs et les tampons de stocks régionaux deviennent des pratiques standard de gestion des risques.

Passage aux feuilles métallisées et aux manchons rétractables

Les marques premium de boissons et de soins personnels migrent des étiquettes laminées traditionnelles vers des manchons rétractables à 360 degrés qui épousent les bouteilles complexes et offrent des graphismes haute brillance. Les films rétractables atteignent désormais 65 % de rétraction libre à 90 °C tout en conservant leur clarté lors du recyclage du PET. À mesure que les économies d'échelle progressent, les écarts de coûts avec les autoadhésifs se réduisent, exerçant une pression sur les volumes d'étiquettes dans certaines catégories à forte rotation. Les objectifs de recyclage de l'UE qui privilégient les solutions mono-matériau pourraient davantage orienter les acheteurs d'emballages vers des feuilles ou des manchons qui s'intègrent directement dans les flux de récupération des contenants. Les presses numériques capables d'imprimer sur film rétractable renforcent la menace de substitution en permettant une personnalisation au niveau du lot, autrefois réservée aux étiquettes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le polyester prééminent mais le polypropylène en progression

Le polyester a représenté la plus grande part du marché des étiquettes laminées à 34,92 % en 2025 grâce à sa résistance chimique essentielle pour les usages pharmaceutiques, les fûts chimiques et les expositions en extérieur. Le CAGR de 7,12 % du polypropylène jusqu'en 2031 reflète l'adoption par les convertisseurs de l'alimentation et des boissons de sa densité plus faible, de son rendement plus élevé et de sa surface d'impression plus lisse. Les règles de l'UE imposant 30 % de PET recyclé dans les emballages d'ici 2030 poussent les acheteurs vers des matériaux de surface en PET recyclé, bien que l'offre soit en retard sur la demande et que les prix restent élevés. Le vinyle continue de décliner face aux restrictions sur les microplastiques du règlement REACH. Les biofilms constituent une niche aujourd'hui, mais attirent les marques qui poursuivent des messages compostables ou biosourcés.

À l'avenir, les obligations de contenu recyclé devraient restreindre la disponibilité du polyester et soutenir les prix, accélérant potentiellement le taux de remplacement par le polypropylène dans les références sensibles aux coûts. Parallèlement, la R&D autour du PET biosourcé et des résines chimiquement recyclées promet de futurs volumes une fois que l'échelle sera atteinte. Les fournisseurs capables de qualifier des intrants recyclés sans sacrifier la clarté ou la rigidité capteront des parts à mesure que le marché des étiquettes laminées récompense les faibles empreintes carbone.

Par forme : les rouleaux conservent l'avantage de vitesse tandis que les feuilles répondent à la personnalisation

Les configurations en rouleaux ont dominé 57,88 % de la part du marché des étiquettes laminées en 2025, car les applicateurs automatisés dans les secteurs des boissons, pharmaceutique et logistique dépendent d'alimentations en bande continue. Les étiquettes en feuilles, bien que représentant seulement 42,12 %, affichent un CAGR de 6,28 % grâce aux presses numériques qui gèrent les courtes séries pour les aliments artisanaux, les cosmétiques et les campagnes saisonnières. Les systèmes de raccordement automatique tels que l'Unisplice 413 ont augmenté le temps de fonctionnement des lignes de 10 %, renforçant l'avantage de productivité des rouleaux.

Les feuilles permettent toutefois aux propriétaires de marques de varier les visuels sur plusieurs références sans outillage, réduisant les déchets de stocks. À mesure que les micromarques du commerce électronique se multiplient, la demande de feuilles s'intensifiera pour les commandes inférieures à 1 000 unités où les coûts de mise en route de la flexographie sont insoutenables. La technologie sans doublure renforce l'attrait des rouleaux, mais les adaptations d'imprimantes requises pour les bandes à coupe bout à bout pourraient initialement limiter l'adoption aux grands propriétaires de parcs.

Par composition : les matériaux de surface en tête, les adhésifs innovent le plus rapidement

Les couches de matériau de surface représentaient 44,97 % des revenus du marché des étiquettes laminées en 2025, car le choix du substrat détermine la durabilité, la fidélité d'impression et l'esthétique. Les adhésifs, bien que représentant une base plus petite, s'accélèrent à un CAGR de 6,83 % à mesure que les chimies à base d'eau, UV et sans solvant remplacent les formules à base de N-méthylpyrrolidone désormais sous surveillance de l'Agence de protection de l'environnement. Les reconceptions de doublures antiadhésives visent la recyclabilité, l'objectif de FINAT de 75 % de récupération des doublures d'ici 2025 suscitant l'intérêt pour les programmes de reprise de papier cristal.

La croissance des adhésifs provient de grades spéciaux : systèmes amovibles pour les boucles de réutilisation, variantes haute température pour l'automobile, et versions lavables qui se séparent proprement dans les cuves de flottaison-sédimentation du PET. Des offres de produits intégrés émergent, où les convertisseurs co-optimisent le matériau de surface, l'adhésif et la doublure pour un usage final donné, fidélisant les clients et préservant les marges.

Par technologie d'impression : la flexographie domine mais le numérique accélère

Les presses flexographiques ont conservé 32,66 % de la part du marché des étiquettes laminées en 2025, car les lignes de boissons, de soins personnels et de logistique s'appuient sur une production à grande vitesse et à faible coût unitaire. Les systèmes à jet d'encre surpassent tous leurs concurrents avec un CAGR de 8,44 % car les données variables, la prolifération des références et l'exécution en flux tendu favorisent les changements sans outillage. L'électrophotographie conserve une place là où l'opacité du toner et la précision des couleurs justifient le coût, comme pour le vin et les cosmétiques.

Les lignes hybrides associant des groupes flexo à des barres numériques se développent car les propriétaires de marques ont besoin de vernis sélectif et de métallisés aux côtés de codes sérialisés. L'héliogravure et l'offset reculent sur les tirages moyens où les seuils de rentabilité du numérique se situent désormais autour de 5 000 mètres linéaires. La sérigraphie se maintient dans des niches de sécurité et de vernis tactile que le jet d'encre ne peut pas encore reproduire à grande vitesse.

Par secteur d'utilisation final : l'alimentation domine, la santé accélère

L'alimentation et les boissons ont capté 34,35 % du marché des étiquettes laminées en 2025, portées par les lois sur la transparence des ingrédients et les exigences de traçabilité à l'exportation. La transformation papier de Saica-Mondelez illustre comment les marques associent durabilité et durée de conservation. Les produits pharmaceutiques affichent le CAGR le plus rapide à 7,63 % car les délais de sérialisation DSCSA et EU FMD exigent des codes inviolables et haute résolution. Les étiquettes industrielles et électroniques s'appuient sur la résistance chimique et thermique, tandis que les soins personnels adoptent des feuilles premium pour l'impact de marque. Les étiquettes logistiques bénéficient directement du débit du commerce électronique. Sur la période de prévision, la prime de sécurité du secteur de la santé et l'expansion des pipelines de produits biologiques en font le levier de croissance pivot, mais l'alimentation reste l'ancre volumique.

Analyse géographique

L'Asie-Pacifique détenait 40,98 % du marché des étiquettes laminées en 2025, soutenue par la hausse de 6 % de la production industrielle de la Chine et le bond de 12,7 % de sa fabrication chimique qui sécurise les matières premières pour les films. Les incitations liées à la production en Inde visent une contribution de 25 % du PIB provenant de la fabrication avancée d'ici 2025, élargissant la demande intérieure et la capacité d'exportation. Des multinationales telles qu'Amcor ont ajouté des capacités au Gujarat pour servir les marques régionales de snacks et de soins personnels, confirmant l'avantage d'échelle et de coût de la région. Le Japon et la Corée du Sud apportent un savoir-faire en revêtement de haute précision, tandis que l'Asie du Sud-Est bénéficie de la diversification des chaînes d'approvisionnement.

L'Amérique du Nord, projetée à un CAGR de 7,95 %, est portée par la sérialisation DSCSA, les réglementations de l'Agence de protection de l'environnement sur les solvants et la croissance rapide de l'expédition de colis. Les normes d'expédition ASTM et la préférence des consommateurs pour les graphismes premium positionnent la région pour des volumes à valeur ajoutée. Le rôle du Mexique dans la délocalisation de proximité se renforce, illustré par l'acquisition d'Etiflex par ProMach qui élargit les offres RFID et de données variables.

L'Europe maintient son leadership réglementaire à travers le règlement sur les emballages et les déchets d'emballages, imposant une recyclabilité totale d'ici 2028 et des seuils de contenu recyclé qui reconfigurent les menus de matériaux. Le programme de recyclage des doublures de FINAT et la transition vers les encres à base végétale en Allemagne soulignent la durabilité comme principal levier concurrentiel. L'Europe de l'Est pourrait attirer de nouvelles lignes de revêtement à mesure que les convertisseurs occidentaux recherchent des bases de production à faible coût mais conformes aux normes de l'UE.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud représentent ensemble une part plus modeste du marché des étiquettes laminées, mais enregistrent une adoption soutenue à mesure que les transformateurs alimentaires et les agro-exportateurs adoptent des étiquettes de traçabilité. Les lacunes infrastructurelles et les fluctuations monétaires freinent l'échelle pour l'instant, bien que la fabrication localisée puisse progresser à mesure que les gouvernements cherchent à attirer des investissements pour réduire la dépendance aux importations.

Paysage concurrentiel

Le marché des étiquettes laminées présente une fragmentation. Avery Dennison a affiché un chiffre d'affaires de 8,8 milliards USD en 2024 et pousse l'innovation sans doublure qui réduit les émissions de CO₂ de 30 % et la consommation d'eau de 40 %. CCL Industries a généré 7,245 milliards USD et a renforcé ses positions en RFID et en films spéciaux par des acquisitions complémentaires. UPM Raflatac a pris la tête de la déclaration d'empreinte carbone en intégrant les données d'analyse du cycle de vie des produits dans les devis.

La dynamique d'acquisition signale une consolidation : TOPPAN a accepté de payer 1,8 milliard USD pour l'unité thermoformée et flexible de Sonoco, s'étendant dans les emballages intégrés. Le propriétaire de capital-investissement One Rock a finalisé Constantia Flexibles pour construire une plateforme mondiale dans les films et les laminés. Les entrants technologiques se concentrent sur les presses hybrides et les étiquettes intelligentes ; les acteurs historiques répondent en accordant des licences de brevets ou en formant des coentreprises pour défendre leurs parts.

Les espaces blancs comprennent les étiquettes de déclaration carbone, les surcouches de sécurité pour les produits biologiques et les solutions d'expédition sans doublure. Les dépôts de brevets autour des marqueurs dissimulés et de l'encre haute vitesse témoignent d'une R&D soutenue. Les spécialistes régionaux prospèrent en personnalisant les adhésifs pour les climats locaux ou en naviguant dans les règles de contact alimentaire propres à chaque pays. Dans l'ensemble, la concurrence repose sur les références en matière de durabilité, les capacités numériques et la couverture de service mondiale.

Leaders du secteur des étiquettes laminées

Avery Dennison Corporation

Coveris Holdings S.A.

CCL Industries Inc.

Constantia Flexibles Group GmbH

3M Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : le groupe SATO a remplacé l'emballage mousse de ses imprimantes par du carton, réduisant les émissions de CO₂ de 39 % par unité et éliminant 8 596 kg de plastique par an.

- Avril 2025 : UPM Raflatac a commencé à intégrer les empreintes carbone des produits dans ses devis, améliorant la transparence des achats.

- Mars 2025 : ID Technology, filiale de ProMach, a acquis Etiflex, élargissant les capacités RFID et autoadhésives en Amérique du Nord.

- Janvier 2025 : Faller Packaging a sécurisé un terrain à Gebesee pour une nouvelle usine de boîtes pliantes et de notices au service de la croissance pharmaceutique.

- Octobre 2024 : UPM Raflatac a lancé la technologie d'étiquettes sans doublure OptiCut WashOff pour les emballages plastiques réutilisables.

Portée du rapport mondial sur le marché des étiquettes laminées

Les étiquettes laminées sont utilisées pour sceller de manière optimale l'étiquette de base afin de la protéger contre les contraintes mécaniques, les intempéries et les influences chimiques. L'objectif principal est d'assurer une protection solide grâce à plusieurs couches d'éléments composites dans un laminé. Divers films sont disponibles pour améliorer l'apparence selon les effets de design optique souhaités.

| Polyester |

| Polypropylène (BOPP, CPP) |

| Vinyle |

| Films biodégradables |

| Autre type de matériau |

| Rouleaux |

| Feuilles |

| Matériau de surface |

| Adhésif |

| Doublure antiadhésive |

| Flexographie |

| Numérique – jet d'encre |

| Numérique – électrophotographie |

| Héliogravure |

| Offset |

| Sérigraphie / typographie |

| Alimentation et boissons |

| Fabrication et industrie |

| Électronique et appareils électroménagers |

| Produits pharmaceutiques et santé |

| Soins personnels et cosmétiques |

| Commerce de détail et logistique |

| Autre secteur d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Espagne | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de matériau | Polyester | ||

| Polypropylène (BOPP, CPP) | |||

| Vinyle | |||

| Films biodégradables | |||

| Autre type de matériau | |||

| Par forme | Rouleaux | ||

| Feuilles | |||

| Par composition | Matériau de surface | ||

| Adhésif | |||

| Doublure antiadhésive | |||

| Par technologie d'impression | Flexographie | ||

| Numérique – jet d'encre | |||

| Numérique – électrophotographie | |||

| Héliogravure | |||

| Offset | |||

| Sérigraphie / typographie | |||

| Par secteur d'utilisation final | Alimentation et boissons | ||

| Fabrication et industrie | |||

| Électronique et appareils électroménagers | |||

| Produits pharmaceutiques et santé | |||

| Soins personnels et cosmétiques | |||

| Commerce de détail et logistique | |||

| Autre secteur d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| France | |||

| Italie | |||

| Espagne | |||

| Royaume-Uni | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des étiquettes laminées ?

La taille du marché des étiquettes laminées a atteint 38,44 milliards USD en 2026 et devrait progresser jusqu'à 49,82 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des étiquettes laminées ?

L'Amérique du Nord affiche la croissance la plus élevée, enregistrant un CAGR de 7,95 % jusqu'en 2031 en raison de lois strictes sur la sérialisation et d'une forte demande en emballages premium.

Pourquoi les étiquettes laminées sans doublure gagnent-elles en popularité ?

Elles fournissent jusqu'à 80 % d'étiquettes supplémentaires par rouleau, réduisent les émissions de CO₂ d'environ 30 % et diminuent les coûts d'élimination, les rendant attractives pour les utilisateurs de la logistique et de la restauration collective.

Quel matériau est le plus utilisé dans les étiquettes laminées aujourd'hui ?

Le polyester est en tête avec une part de marché de 34,92 % en raison de sa résistance chimique et de sa stabilité dimensionnelle.

Dernière mise à jour de la page le: