Taille et part du marché des étiquettes sans doublure

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.24 Milliards de dollars |

| Taille du Marché (2031) | 2.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

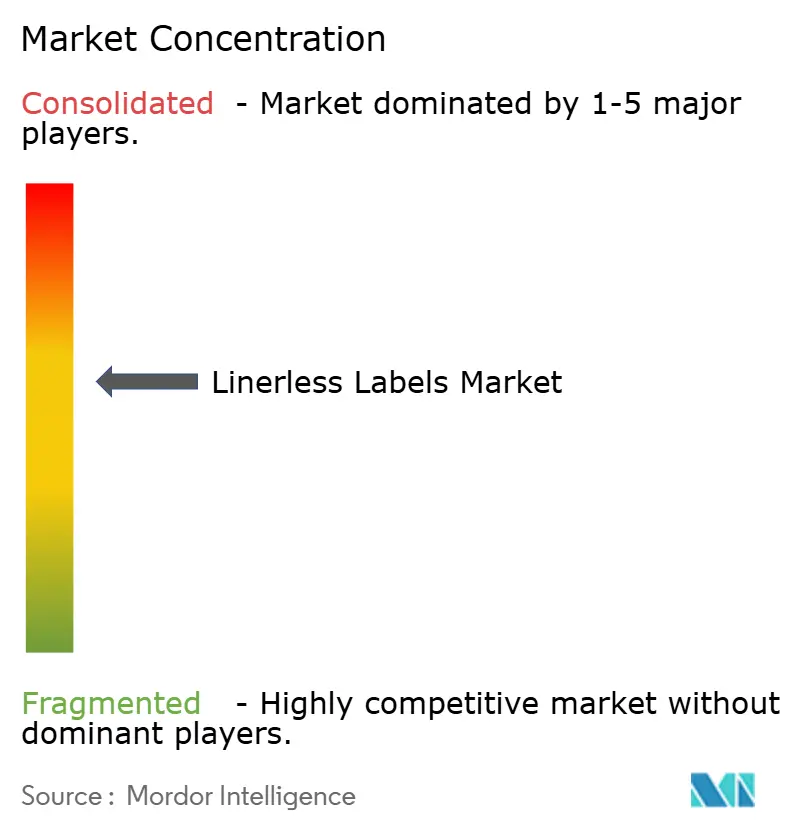

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des étiquettes sans doublure par Mordor Intelligence

La taille du Marché des Étiquettes Sans Liner devrait augmenter de 2,15 milliards USD en 2025 à 2,24 milliards USD en 2026 et atteindre 2,76 milliards USD d'ici 2031, avec un TCAC de 4,26 % sur la période 2026-2031.

Le marché des étiquettes sans doublure bénéficie du renforcement des réglementations sur les déchets d'emballage en Europe et en Amérique du Nord, tandis que la hausse des volumes de colis accroît la demande d'étiquettes à longueur variable adaptées aux environnements de traitement à haut débit. Le marché des étiquettes sans doublure connaît également un intérêt croissant de la part des producteurs alimentaires et des opérateurs logistiques souhaitant réduire les déchets de doublure, améliorer la disponibilité des lignes et soutenir des objectifs de durabilité plus larges. Le positionnement concurrentiel sur le marché des étiquettes sans doublure est façonné par l'intégration verticale, la maîtrise des adhésifs et la capacité à connecter le matériel d'étiquetage avec des fonctionnalités d'analyse et de RFID. Le marché des étiquettes sans doublure dispose également d'un potentiel d'expansion grâce à l'impression numérique, aux supports d'impression recyclés et spéciaux, ainsi qu'aux programmes d'étiquetage intelligent reliant le suivi des produits aux données d'inventaire et opérationnelles. Dans le même temps, les coûts de modernisation et la volatilité des matières premières maintiennent une adoption inégale sur les sites existants, en particulier là où les budgets d'investissement restent limités.

Principaux enseignements du rapport

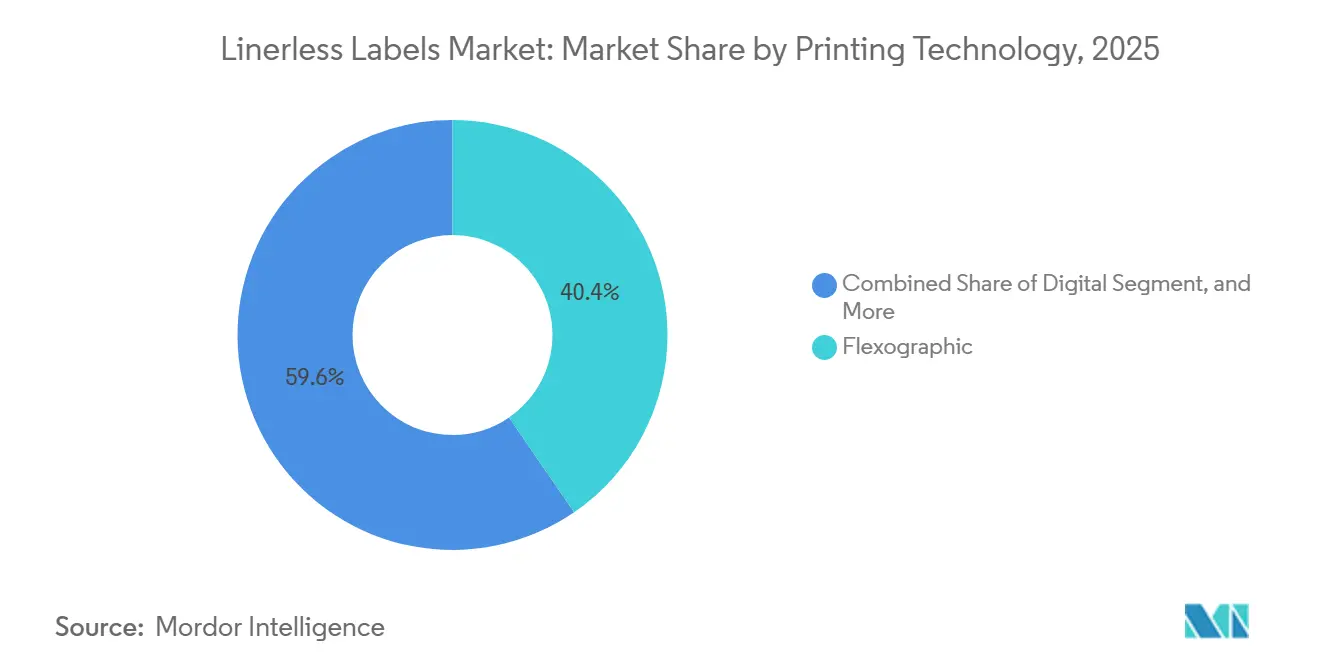

- Par technologie d'impression, l'impression flexographique détenait 40,43 % de la part du marché des étiquettes sans liner en 2025, tandis que l'impression numérique par jet d'encre et thermique devrait se développer à un CAGR de 5,43 % jusqu'en 2031.

- Par matériau de support, les substrats en film représentaient 48,23 % de la taille du marché des étiquettes sans liner en 2025, tandis que les substrats spéciaux et recyclés devraient se développer à un CAGR de 5,72 % jusqu'en 2031.

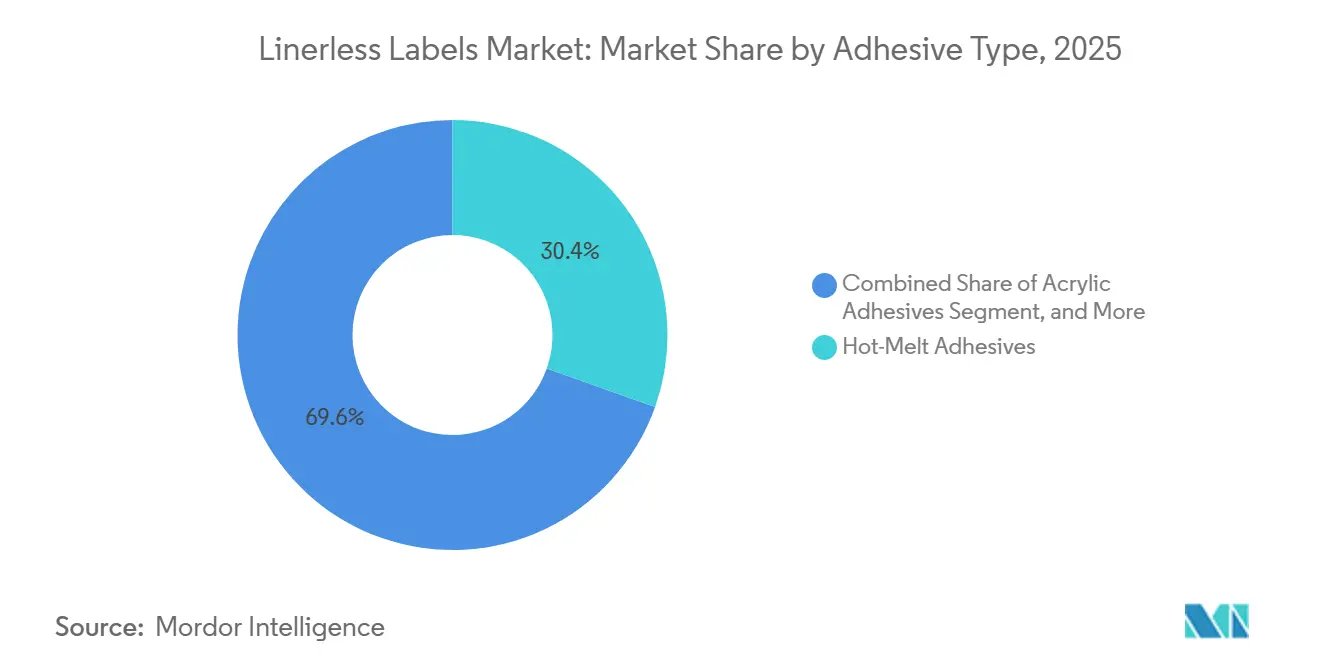

- Par type d'adhésif, les adhésifs thermofusibles détenaient 30,43 % de la taille du marché des étiquettes sans liner en 2025, tandis que les adhésifs acryliques devraient croître à un CAGR de 5,61 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'alimentation détenait 28,46 % de la part du marché des étiquettes sans liner en 2025, tandis que la logistique et le commerce électronique devrait se développer à un CAGR de 6,14 % jusqu'en 2031.

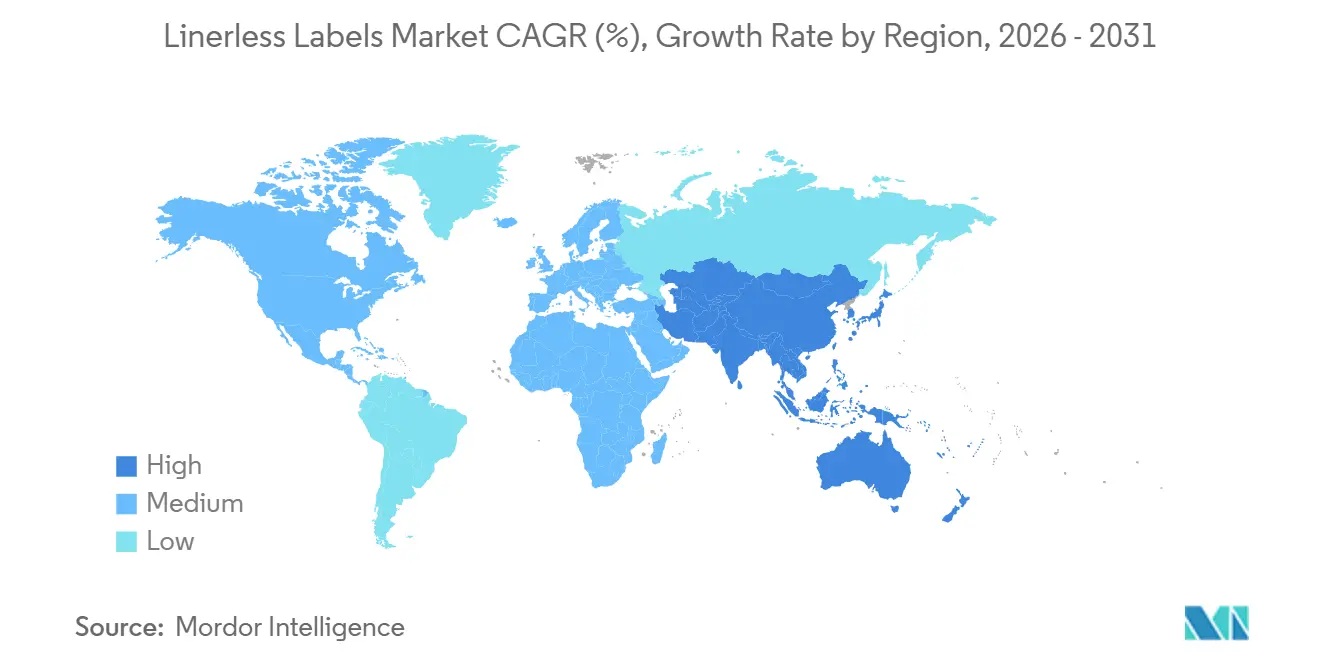

- Par géographie, l'Europe détenait 38,82 % de la part du marché des étiquettes sans liner en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 6,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des étiquettes sans doublure

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des Obligations de Durabilité dans l'Emballage Alimentaire et des Boissons | +1.2% | Mondial, avec la plus forte intensité réglementaire dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor du Commerce Électronique Nécessitant des Étiquettes d'Expédition à Longueur Variable | +1.0% | Mondial, concentration en Amérique du Nord, en Chine, en Inde et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Obligations Réglementaires de Réduction des Déchets en Europe et en Amérique du Nord | +0.9% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption des Emballages Connectés RFID et de la Micro-Exécution des Commandes | +0.6% | Mondial, diffusion depuis l'Amérique du Nord et l'UE vers l'APAC | Moyen terme (2-4 ans) |

| Automatisation des Cuisines de Restauration Rapide Stimulant l'Impression Sans Liner à la Demande | +0.5% | Amérique du Nord, Europe, Japon et expansion vers les plateformes de commerce rapide en APAC | Moyen terme (2-4 ans) |

| Mécanismes d'Ajustement Carbone aux Frontières Stimulant la Demande d'Étiquetage à Faibles Déchets | +0.3% | Cœur de l'UE, avec diffusion vers les partenaires commerciaux en APAC et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des obligations de durabilité dans l'emballage alimentaire et des boissons

Les exigences de durabilité dans les emballages alimentaires et de boissons évoluent d'objectifs volontaires vers des exigences opérationnelles, et ce changement soutient le marché des étiquettes sans liner dans les principales catégories de produits de grande consommation. FINAT a déclaré en 2026 que les emballages mis sur le marché de l'UE devront satisfaire à des exigences de recyclabilité plus strictes dans le cadre du règlement PPWR, soulignant l'importance des formats d'étiquettes qui réduisent les déchets et simplifient les flux de matériaux. Ravenwood Packaging a indiqué en 2025 que les formats sans liner aident les producteurs à répondre aux évolutions réglementaires au Royaume-Uni et dans l'UE en supprimant le liner de protection, réduisant ainsi les besoins d'élimination et contribuant à alléger la charge de gestion des déchets. Cela est particulièrement important dans les lignes d'aliments réfrigérés, où les volumes d'étiquettes sont élevés et où les contrats d'élimination sont déjà en cours de révision. En conséquence, le marché des étiquettes sans liner gagne du terrain, les objectifs de durabilité s'inscrivant désormais aux côtés du coût et de la conformité dans les décisions d'approvisionnement.

Essor de la logistique du commerce électronique nécessitant des étiquettes d'expédition à longueur variable

La croissance des colis continue de soutenir le marché des étiquettes sans liner, car les rouleaux continus conviennent aux opérations d'expédition à volume élevé nécessitant des longueurs d'étiquettes variables et des changements rapides. Le Bureau du recensement des États-Unis a estimé que les ventes de commerce électronique au détail en 2025 ont connu une croissance significative, maintenant la demande de colis à un niveau élevé dans les réseaux de traitement des commandes au détail et de logistique tierce.[1]Bureau du recensement des États-Unis, « Ventes trimestrielles de commerce électronique au détail », Bureau du recensement des États-Unis, census.gov Lowry Solutions a expliqué en 2025 que l'étiquetage sans liner est bien adapté aux environnements logistiques et d'entrepôt qui nécessitent des flux de travail d'impression et d'application efficaces pour des formats de colis variables. La valeur de ce modèle augmente encore davantage dans les sites de traitement urbains denses, où les opérateurs bénéficient d'un nombre réduit d'étapes de manutention des matériaux et d'exigences d'espace moindres pour le stock d'étiquettes. Ces conditions contribuent à l'expansion du marché des étiquettes sans liner au-delà de sa base initiale dans la restauration rapide vers les applications courantes de traitement des commandes et d'expédition.

Obligations réglementaires de réduction des déchets en Europe et en Amérique du Nord

Les réglementations de réduction des déchets élargissent le marché adressable des étiquettes sans liner, car les décisions d'emballage sont désormais plus étroitement liées à la recyclabilité et à la minimisation des matériaux. Il est estimé que l'orientation réglementaire de l'UE rend l'accès au marché de plus en plus dépendant des formats d'emballage répondant aux exigences de recyclabilité. Ravenwood Packaging a également souligné que les producteurs britanniques font face à des signaux de coût liés à la recyclabilité dans le cadre de la Responsabilité Élargie des Producteurs, ce qui donne aux équipes d'approvisionnement une raison directe de supprimer les déchets de liner dans la mesure du possible. L'effet combiné ne se limite pas à la conformité, car il modifie également la comparaison économique entre les étiquettes autoadhésives conventionnelles et les alternatives sans liner. Ce changement aide le marché des étiquettes sans liner à consolider une position à long terme plus solide dans les programmes d'emballage alimentaire, de boissons et logistique.

Adoption des emballages connectés RFID et des centres de micro-traitement

L'étiquetage intelligent élargit le marché des étiquettes sans liner, car la RFID et les technologies de capteurs associées augmentent la valeur de chaque étiquette au-delà de la seule identification. Avery Dennison a annoncé en avril 2026 un investissement stratégique de 75 millions USD dans Wiliot et est devenu le partenaire privilégié pour la conception, la fabrication et la commercialisation des inlays pour la plateforme Bluetooth Low Energy sans batterie de Wiliot. Avery Dennison a également indiqué dans ses résultats du premier trimestre 2026 qu'un déploiement RFID significatif dans les applications alimentaires avec le plus grand détaillant alimentaire américain est attendu au second semestre 2026. Cela soutient une évolution plus large du marché des étiquettes sans liner vers des formats combinant données produit, suivi et visibilité opérationnelle sur la même étiquette. À mesure que les détaillants et les opérateurs logistiques développent les emballages connectés, le marché des étiquettes sans liner devrait bénéficier le plus là où la rapidité, la densité des données et l'automatisation sont déjà essentielles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de Modernisation des Lignes d'Étiquetage Existantes | -0.8% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des Prix des Matières Premières dans les Adhésifs et les Revêtements de Protection | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Pénurie d'Adhésifs Haute Performance Sans Silicone | -0.4% | Mondial, contraintes d'approvisionnement concentrées en APAC | Long terme (≥ 4 ans) |

| Problèmes d'Accumulation d'Adhésif dans les Environnements de Chaîne du Froid | -0.3% | Amérique du Nord, Europe et marchés APAC à forte intensité de chaîne du froid | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de modernisation des lignes d'étiquetage existantes

Les dépenses de modernisation restent l'une des contraintes à court terme les plus claires sur le marché des étiquettes sans liner, en particulier dans les usines et les centres de distribution construits autour de systèmes à liner conventionnels. Lowry Solutions a noté en 2025 que les imprimantes thermiques de bureau et mobiles standard ne prennent pas en charge les formats sans liner, et que les systèmes dédiés nécessitent des composants spécialisés, tels que des rouleaux antiadhésifs et des unités d'activation spécialement conçues. Cela crée un parcours de conversion plus long pour les utilisations finales alimentaires et réglementées, où les modifications matérielles doivent également passer des revues de qualification et de conformité internes. Le marché des étiquettes sans liner se divise donc entre les nouveaux sites qui peuvent spécifier des systèmes sans liner dès le départ et les sites plus anciens qui ont besoin d'un argument d'économies plus solide avant d'investir. Même là où des voies de mise à niveau modulaires émergent, le marché des étiquettes sans liner fait toujours face à une adoption plus lente parmi les petits convertisseurs et les conditionneurs sous contrat aux budgets d'investissement plus serrés.

Volatilité des prix des matières premières dans les adhésifs et les revêtements de libération

Le marché des étiquettes sans liner reste sensible aux fluctuations des intrants en adhésifs et en revêtements de protection, car ces matériaux assurent l'essentiel du travail technique dans la construction finale. Une comparaison technique publiée en 2025 dans UV+EB Technology and Converting Quarterly a montré que le choix du système silicone affecte la compatibilité avec les têtes d'impression et le comportement de décollement dans les applications sans liner, soulignant la nature spécialisée de ces formulations chimiques. UPM Adhesive Materials a également lancé de nouvelles gammes d'adhésifs en juin 2026 pour des applications pharmaceutiques, vins et spiritueux, et produits chimiques industriels exigeants, reflétant le besoin continu de performances adhésives rigoureusement conçues dans des environnements réglementés et difficiles. Ces conditions ne suppriment pas la demande, mais elles peuvent comprimer les marges et ralentir le rythme des ajouts de capacité. Pour cette raison, le marché des étiquettes sans liner est susceptible de récompenser les fournisseurs qui contrôlent le développement des formulations et la qualification des convertisseurs plus étroitement que les acheteurs sur le marché ouvert.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Technologie d'Impression : Les Formats Numériques Recalibrent la Base Installée Dominée par la Flexographie

L'impression flexographique détenait une part de 40,43 % du marché des étiquettes sans doublure en 2025, reflétant sa large base installée, son efficacité économique pour les longues séries et sa large compatibilité avec les supports d'impression revêtus d'adhésif. L'impression héliogravure est restée une option plus restreinte, utilisée dans certaines applications premium de boissons et de cosmétiques où la cohérence élevée de l'image reste primordiale. D'autres formats d'impression, notamment les hybrides sérigraphie et offset, ont servi des programmes à spécifications plus pointues plutôt que la demande en volume principal. Malgré cette base installée, le marché des étiquettes sans doublure s'oriente plus nettement vers les formats numériques, où les données variables, les séries plus courtes et les fonctions de suivi intégrées apportent plus de valeur que la seule efficacité des clichés.

L'impression numérique (jet d'encre et thermique) devrait croître à un CAGR de 5,43 % jusqu'en 2031, et cette expansion modifie la façon dont les convertisseurs du secteur des étiquettes sans doublure équilibrent la capacité, la longueur des séries et la complexité des données. Labels and Labeling a rapporté en 2026 que les systèmes jet d'encre à 1 200 DPI deviennent de plus en plus attractifs pour les convertisseurs recherchant une qualité constante et une productivité évolutive sur des applications allant des courtes aux longues séries. Les systèmes jet d'encre hybrides gagnent également du terrain car ils permettent aux convertisseurs d'ajouter de la flexibilité numérique sans abandonner leurs actifs d'impression conventionnels et de finition existants. À mesure que les commandes web-to-label se développent et que les exigences en matière d'étiquettes intelligentes se généralisent, le marché des étiquettes sans doublure devrait continuer à évoluer vers une base de production mixte où la flexographie reste importante, mais où le numérique absorbe les charges de travail à croissance plus rapide.

Par Matériau de Support : Les Substrats en Film Ancrent le Marché Tandis que les Grades Recyclés Progressent

Les substrats en film, notamment PP, PET et PE, représentaient 48,23 % de la taille du marché des étiquettes sans liner en 2025, car ils offraient une forte résistance à l'humidité, une durabilité chimique et une stabilité dimensionnelle dans les applications alimentaires, de boissons et de soins personnels. Les supports en papier sont restés importants pour l'étiquetage des aliments ambiants, les applications thermiques directes, la billetterie de restauration rapide et les étiquettes d'expédition, où les besoins en qualité d'impression sont plus simples et le contrôle des coûts est primordial. Les substrats spéciaux et recyclés ont constitué le groupe de supports à la croissance la plus rapide, avec un CAGR de 5,72 % attendu jusqu'en 2031. Cette combinaison montre que le marché des étiquettes sans liner est toujours ancré par des matériaux aux performances éprouvées, même si les normes d'approvisionnement récompensent de plus en plus la recyclabilité et le contenu post-consommation.

UPM Adhesive Materials a introduit le portefeuille UPM ProCycle en mai 2026 pour les emballages rigides en PET et HDPE dans les applications alimentaires, de boissons, d'entretien ménager et de soins personnels, avec des matériaux vérifiés de manière indépendante comme compatibles avec le recyclage pour tous les types d'emballages et marchés.[2]UPM Adhesive Materials, « UPM propose des solutions adhésives spécialement conçues pour les applications d'étiquettes exigeantes », UPM Adhesive Materials, labelmaterials.upm.com UPM Raflatac a également lancé l'étiquette sans liner OptiCut WashOff en octobre 2024 pour les contenants alimentaires en plastique réutilisables et réemployables, facilitant un retrait plus propre lors du lavage industriel et une meilleure adéquation avec les cycles de réutilisation des emballages. Au sein du secteur des étiquettes sans liner, ces lancements montrent que l'innovation en matière de matériaux est moins axée sur la nouveauté et davantage sur la démonstration de la compatibilité avec les systèmes réels de recyclage et de réutilisation. Cela aide le marché des étiquettes sans liner à s'étendre vers des applications où les allégations de durabilité nécessitent désormais des preuves opérationnelles plutôt que des messages généraux.

Par Type d'Adhésif : La Domination des Thermofusibles Face aux Gains Accélérés des Acryliques

Les adhésifs thermofusibles détenaient une part de 30,43 % du marché des étiquettes sans liner en 2025, soutenus par une adhérence rapide, un collage fiable sur les films et les surfaces ondulées, et une compatibilité avec les réglages d'applicateurs à grande vitesse. Les systèmes adhésifs spéciaux ont servi des niches plus petites mais importantes, en particulier là où les limites de migration, les conditions stériles ou le comportement très spécifique du substrat ont façonné le processus de qualification. D'autres types d'adhésifs, notamment les systèmes à base d'eau et en émulsion, sont restés moins centraux car des profils de durcissement plus lents et une compatibilité plus étroite avec les substrats ont limité leur rôle dans l'utilisation sans liner à vitesse de production. Cela a laissé le marché des étiquettes sans liner avec un leader actuel clair dans les thermofusibles, même si la trajectoire de croissance favorisait de plus en plus les systèmes offrant une plus grande flexibilité de substrat.

Les adhésifs acryliques devraient croître à un CAGR de 5,61 % jusqu'en 2031, reflétant des gains de performance qui ont réduit les écarts historiques dans les environnements plus froids et plus exigeants. La comparaison technique publiée en 2025 par UV+EB Technology and Converting Quarterly a révélé que les systèmes silicone thermiques couramment associés aux acryliques peuvent offrir une meilleure compatibilité avec les têtes d'impression car leur formulation chimique transfère moins de silicone vers les têtes d'impression thermiques directes. UPM Adhesive Materials a renforcé cette orientation en juin 2026 en lançant des gammes d'adhésifs spécialement conçues pour l'étiquetage pharmaceutique, vins et spiritueux, et produits chimiques industriels, où la certification de performance reste critique. Ensemble, ces changements indiquent que le marché des étiquettes sans liner évolue vers des systèmes adhésifs capables de prendre en charge des gammes de références plus larges sans sacrifier la fiabilité.

Par Secteur d'Utilisation Finale : L'Alimentation Maintient son Leadership Tandis que la Logistique Accélère

L'alimentation représentait 28,46 % du marché des étiquettes sans liner en 2025, en faisant le plus grand segment d'utilisation finale, car le format est depuis longtemps établi pour l'étiquetage au poids de la viande, du poisson, de la volaille et des articles frais emballés. Les boissons sont restées pertinentes dans le brassage artisanal et les spiritueux premium, où les collerettes de col et les étiquettes de corps sans liner soutiennent de plus en plus les messages de durabilité. La santé et les produits pharmaceutiques représentent également une opportunité à plus haute valeur ajoutée sur le marché des étiquettes sans liner, bien que l'adoption reste plus lente car les exigences de validation, de stérilité et d'enregistrement des impressions prolongent les délais de pilotage et de qualification.

La logistique et le commerce électronique devrait croître à un CAGR de 6,14 % jusqu'en 2031, ce qui en fait le secteur d'utilisation finale à la croissance la plus rapide sur le marché des étiquettes sans liner, à mesure que les flux de colis continuent de s'intensifier. Avery Dennison a indiqué dans ses résultats du premier trimestre 2026 que son segment alimentaire prévoit un déploiement RFID sans liner significatif avec le plus grand détaillant alimentaire américain dans les rayons boulangerie, viande et charcuterie au second semestre 2026. Cet exemple montre comment la demande alimentaire et logistique converge autour d'étiquettes combinant identification des produits et intelligence d'inventaire. À mesure que les programmes d'emballage connecté se développent, le marché des étiquettes sans liner devrait voir sa demande nouvelle la plus forte là où la traçabilité et l'application à grande vitesse sont nécessaires simultanément.

Analyse géographique

L'Europe détenait 38,82 % du marché des étiquettes sans doublure en 2025, maintenant sa position régionale de leader, les réglementations, les capacités des convertisseurs et les grandes chaînes de distribution ayant toutes soutenu l'adoption. FINAT a rapporté en 2026 que la directive PPWR renforce l'importance commerciale des formats d'emballage capables de répondre aux exigences de recyclabilité et de maintenir l'accès au marché de l'UE. Le Royaume-Uni a ajouté un moteur économique parallèle grâce à la Responsabilité Élargie du Producteur, les redevances pondérées par la recyclabilité renforçant l'argument en faveur de l'élimination des déchets de doublure non recyclables. L'Allemagne et la France sont restées les marchés nationaux les plus avancés en Europe, tandis que l'adoption en Italie et dans le reste de la région est restée plus concentrée parmi les grands opérateurs alimentaires et logistiques.

L'Asie-Pacifique devrait se développer à un CAGR de 6,04 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide du marché des étiquettes sans doublure. SATO Corporation a annoncé en septembre 2025 qu'ASKUL a adopté son étiquette sans doublure NonSepa au Centre de Distribution de Kanto, en utilisant des machines dédiées d'impression et d'application automatiques d'étiquettes pour remplacer les étiquettes à doublure conventionnelles. Les opérateurs logistiques chinois évoluent également dans un environnement où les frais de déchets des villes de premier rang supérieurs à 300 CNY par tonne (42 USD par tonne) font de l'élimination des doublures un coût d'exploitation visible. L'Inde, l'Indonésie, le Vietnam, le Japon, la Corée du Sud et l'Australie contribuent ainsi à un schéma de croissance régionale qui combine l'expansion des colis avec des pratiques d'étiquetage plus automatisées.

L'Amérique du Nord est restée une région mature sur le marché des étiquettes sans doublure, où l'adoption était davantage portée par les tableaux de bord des détaillants, le débit logistique et l'efficacité opérationnelle que par de larges mandats fédéraux en matière d'emballage. L'estimation des ventes de commerce électronique 2025 du Bureau du recensement des États-Unis illustre pourquoi l'intensité des colis reste un moteur de demande durable pour les formats d'expédition sans doublure. Lowry Solutions a également noté en 2025 que les formats sans doublure s'alignent bien avec les cas d'utilisation d'étiquetage en entrepôt, en logistique et dans les restaurants à service rapide qui dépendent d'opérations d'impression et d'application efficaces.[3]Lowry Solutions, "Linerless Labels, Benefits, Applications and How They Work," Lowry Solutions, lowrysolutions.com L'Amérique du Sud est restée plus tôt dans sa courbe d'adoption, le Brésil et l'Argentine se distinguant comme les principaux marchés en croissance, tandis que le Moyen-Orient et l'Afrique représentaient une opportunité à plus long terme liée à la modernisation logistique et aux investissements dans la chaîne du froid.

Paysage concurrentiel

Le marché des étiquettes sans liner fonctionne avec une concentration modérée, Avery Dennison et UPM Raflatac détenant des avantages structurels grâce à leur échelle, leur profondeur en matériaux et leurs liens solides entre les produits d'étiquetage et les flux de travail d'entreprise plus larges. Avery Dennison devrait renforcer sa position en avril 2026 grâce à un investissement de 75 millions USD dans Wiliot, reliant plus étroitement ses capacités de conception et de fabrication d'inlays à l'intelligence produit connectée sans batterie. UPM Adhesive Materials devrait élargir sa portée concurrentielle en mai 2026 avec les solutions ProCycle conçues pour améliorer la recyclabilité des emballages et en juin 2026 avec des lancements d'adhésifs spécialisés pour des applications d'étiquettes exigeantes. Ces mouvements indiquent que la concurrence sur le marché des étiquettes sans liner n'est plus centrée uniquement sur la fourniture d'étiquettes, car les fournisseurs se concurrencent également sur l'adéquation à la recyclabilité, les performances adhésives et les fonctionnalités d'étiquettes intelligentes.

La concurrence axée sur le matériel devient également plus visible sur le marché des étiquettes sans liner. Zebra Technologies devrait dévoiler sa solution d'impression sans liner ZeroLiner à Automate 2026, combinant l'impression et l'application sans liner en ligne et entièrement automatisées avec la vision artificielle et la technologie RFID pour offrir une plateforme de flux de travail intégrée. SATO Corporation a également fait progresser le marché grâce à l'utilisation des étiquettes sans liner NonSepa au centre de distribution de Kanto d'ASKUL et à travers des déclarations environnementales de produits pour certains produits sans liner. Ces exemples indiquent que les fabricants d'équipements et les spécialistes de l'identification automatique disposent désormais d'une plus grande marge pour concurrencer directement les ensembles de solutions menés par les convertisseurs. Ce changement est important car le marché des étiquettes sans liner récompense de plus en plus les entreprises qui proposent des systèmes validés plutôt que des composants autonomes.

Un second schéma émerge alors que les initiatives stratégiques sur le marché des étiquettes sans liner mettent de plus en plus l'accent sur le déploiement pratique plutôt que sur des déclarations de positionnement générales. Avery Dennison aligne les activités RFID, les plateformes de données et les déploiements dans la distribution alimentaire pour renforcer les coûts de changement dans les comptes d'entreprise. UPM intègre des portefeuilles de matériaux recyclables avec de nouvelles familles d'adhésifs, permettant à l'entreprise de servir à la fois les utilisations finales axées sur la durabilité et les utilisations réglementées à partir d'une base technique plus solide. Pendant ce temps, Zebra et SATO indiquent que la prochaine phase de concurrence pourrait provenir du matériel, de l'automatisation et de l'intégration des flux de travail plutôt que du seul stock d'étiquettes. Par conséquent, le marché des étiquettes sans liner évolue vers une structure dans laquelle l'échelle reste importante, tandis que les systèmes d'étiquettes intelligentes validés et l'expertise en matériaux ont un poids concurrentiel plus important qu'auparavant.

Leaders du secteur des étiquettes sans doublure

-

R.R. Donnelley & Sons Company

-

Reflex Labels Ltd.

-

Avery Dennison Corporation

-

UPM Raflatac

-

SATO Europe GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Zebra Technologies Corporation a dévoilé sa solution d'impression sans liner ZeroLiner à Automate 2026 à Chicago. Le système intègre des processus d'impression et d'application sans liner en ligne et entièrement automatisés utilisant la vision artificielle et la technologie RFID pour la validation des colis et des étiquettes, représentant une entrée au niveau matériel sur le marché des solutions sans liner qui remet en question les partenariats établis entre convertisseurs et applicateurs.

- Juin 2026 : UPM Adhesive Materials a lancé les gammes d'adhésifs UPM PharmaSure, UPM Vetro et UPM Endurance, spécialement conçues pour les applications d'étiquettes pharmaceutiques, vins et spiritueux, et huiles et produits chimiques industriels, respectivement. Ce lancement reflète l'effort plus large du secteur pour étendre les solutions d'étiquettes sans liner et autoadhésives haute performance vers des environnements d'utilisation finale réglementés et difficiles où les exigences de certification des performances adhésives ont historiquement limité la migration vers de nouveaux formats.

- Avril 2026 : Avery Dennison a annoncé un investissement minoritaire stratégique de 75 millions USD dans Wiliot, un fournisseur de capteurs Bluetooth Low Energy sans batterie. La société est également devenue le partenaire privilégié pour la conception, la fabrication et la commercialisation des inlays pour la plateforme d'intelligence physique par IA de Wiliot. Le partenariat vise à accélérer l'adoption d'identités numériques pour les articles physiques dans les secteurs de la distribution, de la logistique et de l'alimentation, en s'appuyant sur l'échelle de fabrication RFID existante d'Avery Dennison et sa plateforme cloud atma.io.

- Décembre 2025 : DHL Supply Chain Germany a déployé un système sans liner HERMA InNo-Liner en combinaison avec du matériel d'impression et d'application Cab dans son centre logistique de Nohra en Thuringe. Le site traite environ 750 000 cartons d'expédition étiquetés par an. DHL a rapporté une réduction des déchets d'environ 60 % et un coût système inférieur d'environ 40 % par rapport aux systèmes d'étiquettes autoadhésives conventionnels, avec l'avantage supplémentaire d'un temps de préparation inférieur à 1 minute par changement de rouleau.

Portée du rapport mondial sur le marché des étiquettes sans doublure

Les étiquettes sans liner sont un type d'étiquette autoadhésive qui ne possède pas de liner. Elles sont fabriquées avec un revêtement de protection spécial appliqué sur la face de l'étiquette, ce qui permet d'enrouler les étiquettes sur un rouleau sans que l'adhésif ne colle à l'étiquette en dessous. Ce revêtement de protection non seulement empêche les étiquettes de coller entre elles, mais crée également une barrière résistante aux UV, aux produits chimiques et à l'humidité. Le rapport sur le marché des étiquettes sans liner est segmenté par technologie d'impression (numérique, flexographique, héliogravure et autres technologies d'impression), matériau de support (papier, film et substrats spéciaux et recyclés), type d'adhésif (adhésifs acryliques, adhésifs thermofusibles, adhésifs spéciaux et autres types d'adhésifs), secteur d'utilisation finale (alimentation, boissons, santé et produits pharmaceutiques, cosmétiques et soins personnels, produits chimiques ménagers, logistique et commerce électronique et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Numérique (jet d'encre et thermique) |

| Flexographique |

| Héliogravure |

| Autres technologies d'impression |

| Papier |

| Film (PP, PET, PE) |

| Substrats spéciaux et recyclés |

| Adhésifs acryliques |

| Adhésifs thermofusibles |

| Adhésifs spéciaux |

| Autres types d'adhésifs |

| Alimentation |

| Boissons |

| Santé et produits pharmaceutiques |

| Cosmétiques et soins personnels |

| Produits chimiques ménagers |

| Logistique et commerce électronique |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par technologie d'impression | Numérique (jet d'encre et thermique) | ||

| Flexographique | |||

| Héliogravure | |||

| Autres technologies d'impression | |||

| Par matériau de support | Papier | ||

| Film (PP, PET, PE) | |||

| Substrats spéciaux et recyclés | |||

| Par type d'adhésif | Adhésifs acryliques | ||

| Adhésifs thermofusibles | |||

| Adhésifs spéciaux | |||

| Autres types d'adhésifs | |||

| Par secteur d'utilisation final | Alimentation | ||

| Boissons | |||

| Santé et produits pharmaceutiques | |||

| Cosmétiques et soins personnels | |||

| Produits chimiques ménagers | |||

| Logistique et commerce électronique | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des étiquettes sans liner d'ici 2031 ?

Le marché des étiquettes sans liner devrait atteindre 2,76 milliards USD d'ici 2031, en hausse par rapport à 2,15 milliards USD en 2025, à un CAGR de 4,26 % sur la période 2026-2031.

Quels sont les facteurs qui stimulent la demande de solutions d'étiquettes sans liner ?

Les principaux facteurs de croissance sont le renforcement des réglementations sur les déchets d'emballage, la hausse des volumes de colis du commerce électronique, des flux de travail logistiques plus automatisés et l'utilisation croissante de l'étiquetage RFID.

Quel segment d'utilisation finale mène la demande aujourd'hui ?

L'alimentation était le plus grand segment d'utilisation finale en 2025 avec une part de 28,46 %, soutenu par une utilisation établie dans l'étiquetage de la viande, du poisson, de la volaille et des aliments frais emballés.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

La logistique et le commerce électronique est le segment à la croissance la plus rapide, avec un CAGR projeté de 6,14 % jusqu'en 2031, à mesure que les centres de traitement des commandes adoptent des étiquettes à longueur variable et d'impression et d'application à grande vitesse.

Quelle région est en tête de l'adoption et laquelle connaît la croissance la plus rapide ?

L'Europe était en tête en 2025 avec une part de 38,82 %, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 6,04 % jusqu'en 2031.

Quels sont les principaux obstacles à une adoption plus large ?

Les principales contraintes sont les coûts de modernisation des lignes d'étiquetage existantes et la volatilité des intrants en adhésifs et en revêtements de protection, qui peuvent tous deux retarder la conversion et comprimer les marges.

Dernière mise à jour de la page le: