Taille et part du marché indien des substituts de viande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

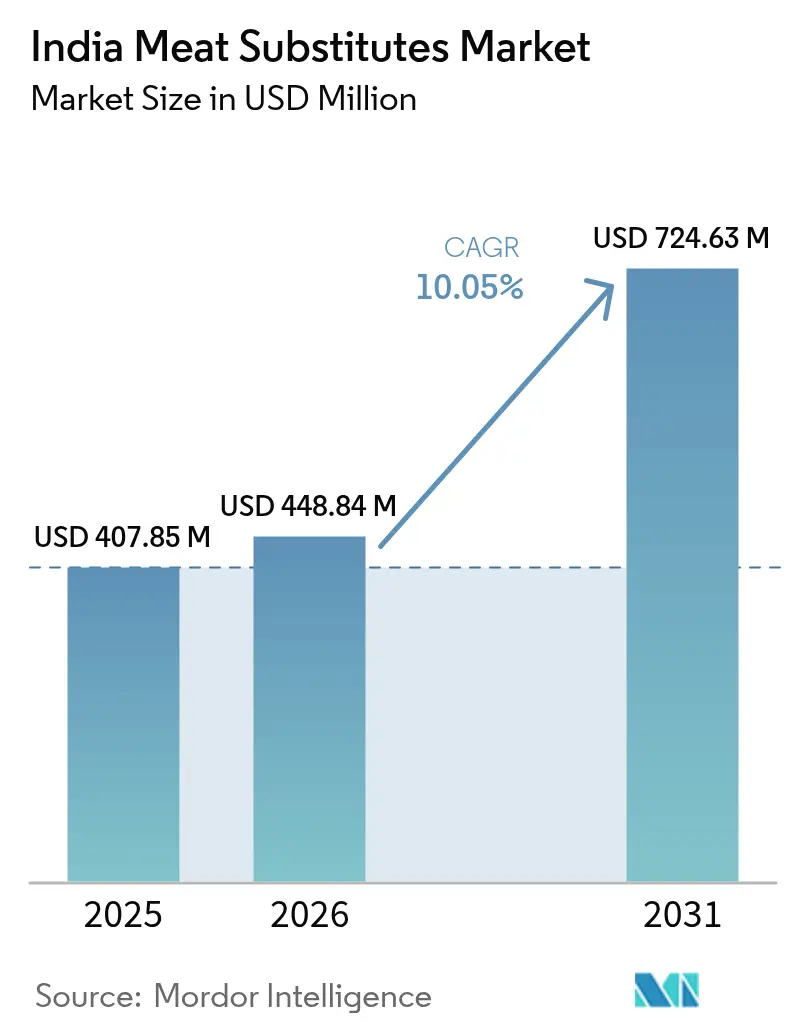

| Taille du marché de l'année de base (2025) | 407.85 Millions de dollars américains |

| Taille du Marché (2026) | 448.84 Millions de dollars américains |

| Taille du Marché (2031) | 724.63 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.05% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des substituts de viande par Mordor Intelligence

La taille du marché indien des substituts de viande devrait passer de 407,85 millions USD en 2025 à 448,84 millions USD en 2026, et atteindre 724,63 millions USD d'ici 2031, avec un CAGR de 10,05 % sur la période 2026-2031. La croissance du marché est portée par une conscience accrue de la santé, une sensibilité environnementale croissante et des considérations éthiques. Les consommateurs indiens se tournent vers les protéines végétales pour leurs bienfaits sur la santé, notamment la réduction du cholestérol, la diminution des apports en graisses saturées et une teneur plus élevée en fibres, en réponse notamment aux maladies liées au mode de vie telles que le diabète et les maladies cardiovasculaires. Les préoccupations environnementales liées aux émissions de l'élevage et à la consommation de ressources favorisent la transition vers les substituts de viande. Le marché bénéficie des améliorations technologiques en matière de goût, de texture et de valeur nutritionnelle, qui permettent de mieux reproduire les qualités de la viande conventionnelle. Les avancées dans les procédés de texturation des protéines, notamment l'extrusion à haute humidité et le développement d'arômes spécifiques à la cuisine indienne, ont amélioré l'acceptation des produits. L'essor des régimes flexitariens, parallèlement au végétarisme traditionnel, a élargi la base de consommateurs. Par ailleurs, les programmes d'éducation des consommateurs et les initiatives gouvernementales en faveur d'une alimentation durable et nutritive ont contribué à étendre la portée du marché au-delà des zones métropolitaines.

Principaux enseignements du rapport

- Par type de produit, la protéine végétale texturée a représenté 52,15 % des revenus en 2025, tandis que le tempeh devrait progresser à un CAGR de 10,64 % jusqu'en 2031.

- Par source, le soja représentait 48,84 % de la part du marché indien des substituts de viande en 2025, et la mycoprotéine devrait se développer à un CAGR de 10,78 % jusqu'en 2031.

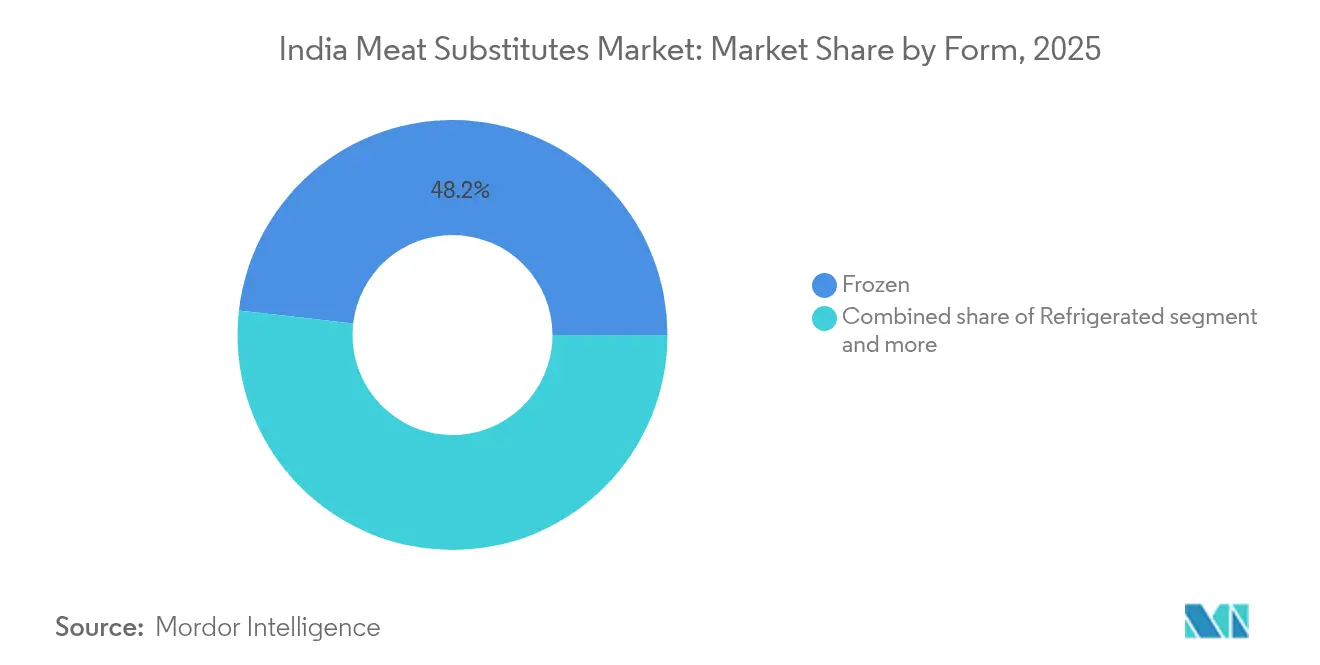

- Par forme, les formats surgelés représentaient 48,18 % de la taille du marché indien des substituts de viande en 2025 ; les produits stables à température ambiante devraient progresser à un CAGR de 10,21 % jusqu'en 2031.

- Par canal de distribution, le circuit hors domicile contrôlait 68,05 % des ventes en 2025, tandis que le circuit en restauration devrait croître à un CAGR de 10,39 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des substituts de viande

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation à la santé et préoccupations alimentaires | +2.8% | National, avec des gains précoces dans les grandes métropoles | Moyen terme (2 à 4 ans) |

| Préoccupations éthiques et bien-être animal | +1.5% | Inde urbaine, en particulier la génération Z | Long terme (≥ 4 ans) |

| Évolution des modes de vie urbains et demande d'aliments pratiques | +2.2% | Villes de rang 1 et de rang 2 | Court terme (≤ 2 ans) |

| Innovations technologiques et en matière de formulation des produits | +1.9% | National, pôles de fabrication dans le sud de l'Inde | Moyen terme (2 à 4 ans) |

| Sensibilisation accrue à la durabilité environnementale | +1.1% | Populations urbaines instruites | Long terme (≥ 4 ans) |

| Progression du végétarisme et des régimes flexitariens | +0.8% | National, États traditionnellement végétariens | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation à la santé et préoccupations alimentaires

La sensibilisation à la santé et les préoccupations alimentaires stimulent considérablement la croissance du marché indien des substituts de viande. Les consommateurs indiens se tournent activement vers des alternatives végétales à la viande traditionnelle, portés par une conscience accrue de la santé. Cette transition substantielle est principalement due à la prévalence croissante des maladies liées au mode de vie, telles que l'obésité, le diabète et les maladies cardiovasculaires, qui sont fortement associées à une consommation élevée de viandes rouges et transformées. La Fédération internationale du diabète a signalé qu'en 2024, l'Inde affichait un taux de prévalence préoccupant du diabète de 10,5 % chez les adultes, soulignant le besoin crucial d'options alimentaires plus saines [1]Source : Fédération internationale du diabète, "Le diabète en Inde (2024)", idf.org. Les substituts de viande à base de plantes offrent de multiples bienfaits pour la santé, notamment des niveaux de cholestérol plus faibles, une teneur en graisses saturées significativement réduite, une teneur en fibres nettement plus élevée et des profils nutritionnels complets. Ces produits innovants s'alignent efficacement sur l'attention accrue des consommateurs pour l'équilibre nutritionnel, la prévention proactive des maladies et la gestion durable du poids, tout en intégrant avec succès les saveurs et pratiques culinaires indiennes traditionnelles.

Préoccupations éthiques et bien-être animal

Les considérations éthiques et les préoccupations relatives au bien-être animal influencent significativement la croissance du marché indien des substituts de viande. Selon la Plant-Based Foods Industry Association (PBFIA) en 2023, 67 % des consommateurs indiens ont déclaré que les préoccupations relatives au bien-être animal influençaient leur choix de produits végétaux plutôt que de viande conventionnelle. Cette préférence des consommateurs reflète une prise de conscience accrue des pratiques d'élevage industriel et une demande croissante d'options alimentaires sans cruauté. Les consommateurs recherchent activement des alternatives conformes à leurs valeurs éthiques, en choisissant des produits qui évitent l'exploitation animale. L'impact de ces considérations éthiques a incité les entreprises à développer des substituts de viande à base de plantes offrant un goût et une texture comparables. Les consommateurs indiens mettent l'accent sur la transparence des méthodes d'approvisionnement et de production, encourageant les marques à démontrer leur engagement en faveur d'ingrédients éthiques et durables. Cette évolution soutient à la fois les startups locales et les multinationales dans l'élargissement de leurs portefeuilles de produits végétaux, y compris des options adaptées aux goûts indiens traditionnels, rendant les choix alimentaires éthiques plus accessibles aux consommateurs grand public.

Évolution des modes de vie urbains et demande d'aliments pratiques

Les changements dans les modes de vie urbains et la demande croissante d'aliments pratiques propulsent fondamentalement l'expansion du marché indien des substituts de viande. L'urbanisation accélérée a révolutionné les comportements des consommateurs, en particulier chez les professionnels actifs et les jeunes générations qui privilégient des solutions de repas efficaces, nutritives et savoureuses. Les substituts de viande à base de plantes offrent des alternatives sophistiquées, prêtes à cuisiner, qui s'intègrent parfaitement aux modes de vie urbains modernes. Le marché présente un portefeuille complet de formats de produits, notamment surgelés, réfrigérés et stables à température ambiante, adaptés à diverses occasions de consommation, des collations rapides aux repas complets. Les consommateurs urbains font preuve d'une plus grande réceptivité à l'exploration de produits alimentaires innovants, influencés par des tendances alimentaires mondiales transformatrices, des offres de restauration avancées et un engagement omniprésent sur les réseaux sociaux. La disponibilité d'emballages à portions contrôlées et faciles à cuisiner répond spécifiquement aux besoins des célibataires, des familles nucléaires et des personnes soucieuses de leur santé qui optimisent leur gestion du temps tout en maintenant des préférences alimentaires spécifiques.

Innovations technologiques et en matière de formulation des produits

Les avancées technologiques et les innovations en matière de formulation des produits sur le marché indien des substituts de viande permettent aux produits végétaux de reproduire méticuleusement les caractéristiques sensorielles des viandes conventionnelles, transformant fondamentalement les schémas d'adoption par les consommateurs. Les technologies de fabrication avancées, telles que l'extrusion à haute humidité, mise en œuvre dans des installations comme l'usine de BVeg Foods d'une capacité de 12 000 tonnes, créent des textures sophistiquées impossibles à distinguer des coupes de muscle entier. Des améliorations remarquables dans le développement des arômes, les agents liants et l'approvisionnement en ingrédients aident les fabricants à produire des produits qui capturent magistralement les saveurs et textures indiennes traditionnelles. Des avancées révolutionnaires dans la texturation des protéines, la fermentation et les formulations d'ingrédients permettent le développement d'options exceptionnelles à étiquette propre, nutritives et abordables, méticuleusement adaptées aux préférences alimentaires indiennes. Ces innovations technologiques globales améliorent considérablement la qualité des produits et l'efficacité de la fabrication, rendant les produits à base de viande végétale de plus en plus accessibles tout en révolutionnant l'expérience des consommateurs.

Analyse de l'impact des freins à la croissance*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production élevés et tarification premium | -2.1% | National, en particulier les marchés ruraux sensibles aux prix | Court terme (≤ 2 ans) |

| Limites gustatives, texturales et sensorielles | -1.7% | National, régions à forte culture alimentaire traditionnelle | Moyen terme (2 à 4 ans) |

| Faible sensibilisation des consommateurs et idées reçues | -1.4% | National, prononcé dans les marchés ruraux et traditionnels | Moyen terme (2 à 4 ans) |

| Problèmes de chaîne d'approvisionnement et de matières premières | -1.3% | National, régions de fabrication et États producteurs de soja | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés et tarification premium

Les coûts de production élevés et la tarification premium des substituts de viande freinent considérablement la croissance du marché en Inde. Ces alternatives coûtent généralement plus cher que les protéines animales traditionnelles, ce qui limite leur accessibilité aux consommateurs sensibles aux prix, en particulier dans les zones rurales et semi-urbaines où l'accessibilité financière et la sensibilisation restent des défis. La structure de coûts élevée découle de matières premières onéreuses, notamment la protéine de soja, la protéine de pois et la mycoprotéine, ainsi que de la nécessité de technologies de transformation avancées telles que l'extrusion à haute humidité et la fermentation, qui nécessitent des investissements en capital substantiels. L'utilisation de technologies et d'ingrédients importés augmente les coûts de production et de logistique, créant une différence de prix notable entre les substituts de viande et les sources de protéines traditionnelles comme les lentilles, les œufs et le paneer. Malgré l'intérêt croissant des consommateurs pour les alternatives végétales, la tarification premium restreint l'adoption généralisée. La plupart des consommateurs perçoivent les substituts de viande comme des produits de spécialité plutôt que comme des aliments de base quotidiens, ce qui limite la pénétration du marché au-delà des segments urbains aisés. Les entreprises font face au défi d'équilibrer l'innovation produit et la qualité tout en maintenant des prix compétitifs.

Limites gustatives, texturales et sensorielles

Les caractéristiques sensorielles des substituts de viande, notamment le goût et la texture, freinent considérablement la croissance du marché en Inde. Les alternatives végétales actuelles ne parviennent souvent pas à égaler le goût et la sensation en bouche des produits carnés conventionnels. L'incapacité à reproduire pleinement les attributs sensoriels de la viande — notamment le juteux, la texture et la complexité des arômes — reste un obstacle majeur à l'acceptation par le marché. Ces limites affectent la perception des consommateurs et les décisions d'achat, tant chez les populations végétariennes que non végétariennes. Le fort attachement des consommateurs indiens aux préférences alimentaires traditionnelles et régionales exige que les substituts de viande reproduisent fidèlement les caractéristiques spécifiques des plats de viande locaux. Lorsque les produits ne répondent pas aux attentes sensorielles, les consommateurs sont moins enclins à effectuer des achats répétés, ce qui freine l'expansion du marché. Les fabricants doivent trouver un équilibre entre l'amélioration du goût et de la texture tout en maintenant la valeur nutritionnelle et des prix compétitifs — un défi particulier compte tenu de la diversité des préférences culinaires indiennes. De plus, les ingrédients végétaux courants comme le soja et le gluten de blé peuvent introduire des goûts et des arrière-goûts inhabituels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la protéine végétale texturée stimule la maturation du marché

La protéine végétale texturée (PVT) détient 52,15 % de part de marché sur le marché indien des substituts de viande en 2025. Cette domination significative découle de l'acceptation profondément ancrée et de l'intégration culturelle des produits protéinés à base de soja en Inde, notamment les morceaux et granulés de soja. La position de leader de la protéine végétale texturée est renforcée par son profil nutritionnel complet, notamment sa teneur élevée en protéines, sa richesse en fibres et l'absence de cholestérol, ce qui répond efficacement à la sensibilisation croissante à la santé des consommateurs indiens. Les caractéristiques supérieures de texture et de goût similaires à la viande du produit permettent une intégration transparente dans diverses applications culinaires indiennes. La forte position de marché de la protéine végétale texturée est encore renforcée par son rapport coût-efficacité et sa large disponibilité, soutenue par de solides capacités de production nationales.

Le tempeh devrait croître à un CAGR substantiel de 10,64 % jusqu'en 2031 sur le marché indien des substituts de viande. Cette croissance remarquable est portée par sa digestibilité améliorée et ses propriétés probiotiques bénéfiques issues de la fermentation, qui séduisent fortement les consommateurs soucieux de leur santé. Le traitement minimal du produit et ses caractéristiques traditionnelles s'alignent parfaitement avec les préférences des consommateurs pour les aliments à étiquette propre. La composition nutritionnelle exceptionnelle du tempeh, notamment ses protéines complètes, ses vitamines essentielles et ses minéraux vitaux, attire les végétariens, les végétaliens et les flexitariens à la recherche d'alternatives protéinées complètes. Sa remarquable adaptabilité aux méthodes de cuisson indiennes traditionnelles et internationales contribue significativement à son acceptation croissante sur le marché et à son adoption par les consommateurs.

Par source : la domination du soja face à la diversification des protéines

Les produits à base de soja détiennent une part de marché substantielle de 48,84 % sur le marché indien des substituts de viande en 2025, soutenue par la position stratégique de l'Inde en tant que grand producteur de soja. Le Madhya Pradesh et le Maharashtra sont les principaux États producteurs de soja. Selon le Département des relations publiques du Madhya Pradesh, cet État maintient sa position de leader avec une production de soja de 5,47 millions de tonnes en 2024, représentant 41,92 % de la production totale de l'Inde, tandis que le Maharashtra contribue à hauteur de 5,23 millions de tonnes. Cette infrastructure bien établie de chaîne d'approvisionnement nationale garantit une disponibilité fiable et une tarification compétitive des substituts de viande à base de soja dans toute l'Inde, renforçant la position dominante du soja en tant que source de protéines privilégiée dans les substituts de viande.

La mycoprotéine affiche une dynamique remarquable sur le marché indien des substituts de viande, avec un CAGR substantiel projeté de 10,78 % jusqu'en 2031. Cette accélération reflète la préférence croissante des consommateurs pour des alternatives protéinées durables offrant des avantages nutritionnels supérieurs. La mycoprotéine, dérivée par fermentation fongique, se distingue par sa texture authentique similaire à la viande, sa teneur exceptionnelle en protéines et son empreinte environnementale significativement réduite par rapport à l'élevage traditionnel. La conscience environnementale croissante des consommateurs, combinée à l'expansion du réseau de distribution des produits à base de mycoprotéine dans les centres urbains, propulse cette impressionnante trajectoire de croissance.

Par forme : la domination du format surgelé face à la croissance des produits stables à température ambiante

Le format surgelé maintient sa position de leader sur le marché indien des substituts de viande avec une part dominante de 48,18 % en 2025. Cette domination découle de la capacité du format à prolonger la durée de conservation tout en préservant le goût, la texture et la qualité nutritionnelle — des facteurs clés qui favorisent l'acceptation par les consommateurs. Les substituts de viande surgelés s'adaptent aux modes de vie trépidants de l'Inde urbaine en offrant des options pratiques, prêtes à cuisiner. Le format surgelé permet une production à grande échelle et des réseaux de distribution efficaces, aidant les fabricants à maintenir une qualité de produit constante dans toutes les régions. Sa polyvalence à travers les variétés de produits et les cuisines accroît l'attrait pour les consommateurs. L'expansion de la logistique de la chaîne du froid et des infrastructures de réfrigération en Inde a amélioré la disponibilité des substituts de viande surgelés pour une base de consommateurs plus large.

Les produits stables à température ambiante sur le marché indien des substituts de viande connaissent la croissance la plus élevée, avec un CAGR projeté de 10,21 % jusqu'en 2031. Cette croissance provient de la demande croissante d'options alimentaires pratiques et durables ne nécessitant pas de réfrigération, en particulier dans les régions disposant d'une infrastructure de chaîne du froid limitée. Les substituts de viande stables à température ambiante offrent un stockage et un transport simplifiés, permettant la disponibilité des produits dans les zones éloignées et moins urbanisées. La technologie d'emballage avancée contribue à maintenir la fraîcheur et la qualité nutritionnelle des produits pendant de plus longues périodes. Le format répond aux besoins des consommateurs urbains à la recherche d'options de repas prêts à consommer et à emporter, en particulier ceux qui suivent des régimes flexitariens et soucieux de leur santé. La combinaison de la commodité, des améliorations technologiques et de l'évolution des modes de vie des consommateurs stimule la croissance des substituts de viande stables à température ambiante en Inde.

Par canal de distribution : la domination du circuit hors domicile s'oriente vers la restauration

Les circuits hors domicile détiennent une part de marché dominante de 68,05 % sur le marché indien des substituts de viande en 2025, reflétant la forte préférence des consommateurs pour la préparation des repas à domicile. Cette domination découle des secteurs du commerce de détail organisé établis, notamment les supermarchés, les hypermarchés et les épiceries de proximité, qui fonctionnent comme des pôles de distribution primaires pour les produits substituts de viande. Ces points de vente tirent parti de leurs capacités d'achat en volume et de leur tarification compétitive pour offrir des options de produits diversifiées répondant aux différentes préférences des consommateurs. La présence généralisée de ces formats de vente au détail dans les zones urbaines et semi-urbaines améliore l'accessibilité des substituts de viande. La vaste sélection de produits dans ces circuits permet l'expérimentation des consommateurs et les achats répétés, consolidant leur position dans le paysage de la distribution.

Les circuits en restauration sur le marché indien des substituts de viande connaissent une croissance rapide avec un CAGR projeté de 10,39 % jusqu'en 2031. Cette expansion s'aligne sur la croissance du secteur de la restauration hors domicile, qui a atteint une valorisation de 77,5 milliards USD en 2024, selon le Département de l'agriculture des États-Unis (USDA). Les restaurants, cafés et entreprises de restauration collective intègrent de plus en plus les substituts de viande dans leurs menus pour répondre à la demande croissante d'options alimentaires végétales et plus saines. L'urbanisation, l'évolution des modes de vie et l'expansion de la classe moyenne contribuent à l'augmentation des habitudes de restauration hors domicile, créant des opportunités pour les produits substituts de viande. Le développement de menus végétaux par le secteur de la restauration hors domicile et l'augmentation des préférences alimentaires flexitariennes et végétariennes soutiennent la croissance des offres de substituts de viande dans les circuits en restauration.

Analyse géographique

Le marché indien des substituts de viande présente des variations régionales distinctes basées sur les traditions alimentaires, le développement économique et l'acceptation culturelle des alternatives végétales. Dans les États du Nord, notamment Delhi et le Pendjab, les taux d'adoption élevés découlent des changements de mode de vie urbain et de l'exposition aux tendances alimentaires mondiales via les restaurants internationaux et les populations expatriées. L'infrastructure de chaîne du froid établie et les revenus disponibles plus élevés de ces régions permettent un positionnement premium des produits, améliorant l'accessibilité des substituts de viande végétaux. Les pratiques culinaires diversifiées de la région facilitent l'intégration des alternatives protéinées végétales.

Dans les États du Sud, le Karnataka et le Tamil Nadu capitalisent sur de solides capacités de fabrication et une main-d'œuvre du secteur technologique qui constitue une base de consommateurs ouverte aux produits alimentaires innovants. Les centres urbains de ces États présentent une classe moyenne en expansion intéressée par de nouvelles options alimentaires, soutenue par des installations de production locales qui améliorent la disponibilité des produits. Dans l'ouest de l'Inde, le Maharashtra et le Gujarat offrent des opportunités distinctes grâce à leur culture alimentaire végétarienne établie et à leur infrastructure industrielle. La proximité de ces États avec les principales régions productrices de soja comme le Madhya Pradesh et le Maharashtra, combinée à des pôles de transformation alimentaire développés, réduit les coûts de la chaîne d'approvisionnement et favorise l'innovation produit. Les communautés d'affaires traditionnelles de la région investissent activement dans des entreprises de technologie alimentaire, soutenant la croissance des startups.

Les États de l'Est affichent un potentiel de croissance à mesure que le commerce de détail organisé se développe et que les centres urbains comme Kolkata développent des préférences de consommateurs affinées pour les protéines alternatives. Les villes de rang 2 et de rang 3 à travers l'Inde représentent des marchés émergents, portés par l'amélioration des conditions économiques et l'expansion des infrastructures de vente au détail. Ces marchés nécessitent des stratégies axées sur la valeur et des méthodes de préparation familières plutôt que sur la nouveauté ou le positionnement premium. Les marchés ruraux restent insuffisamment desservis en raison des défis de distribution et de la sensibilité aux prix, bien que les programmes nutritionnels gouvernementaux et les initiatives d'alimentation institutionnelle puissent offrir des opportunités d'entrée sur le marché pour les produits adaptés.

Paysage concurrentiel

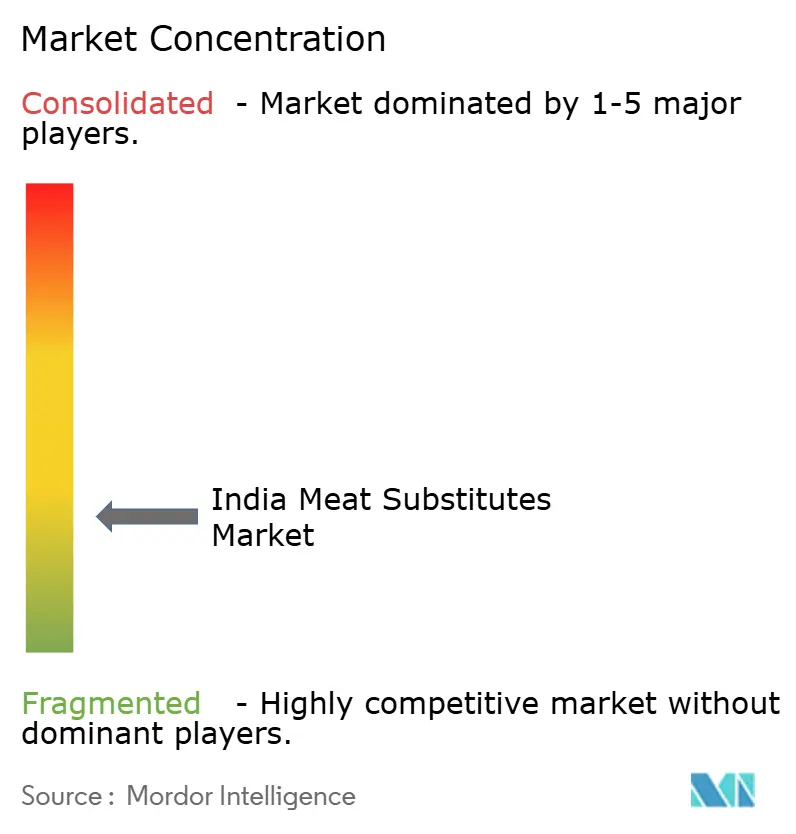

Le marché indien des substituts de viande présente une concentration modérée avec une fragmentation notable parmi les acteurs nationaux. Des entreprises établies comme Beyond Meat Inc., Imagine Foods Pvt Ltd, Impossible Foods Inc. et Vezlay Foods Pvt Ltd se font concurrence en développant des produits adaptés aux préférences gustatives indiennes et en établissant des partenariats de distribution. Les entreprises mondiales pénètrent les principaux marchés urbains par le biais de transferts de technologie et de notoriété de marque, s'associant souvent à des entreprises locales pour répondre aux besoins des marchés régionaux.

La croissance rapide du marché soutient plusieurs acteurs tout en maintenant des niveaux de concurrence gérables. Le paysage fragmenté permet aux startups et aux entreprises spécialisées d'établir des positions de niche dans les marchés régionaux et des catégories de produits spécifiques. Les grandes entreprises se concentrent sur l'expansion des capacités de production et le développement des réseaux de distribution, tandis que les acteurs plus petits développent des saveurs régionales et des formulations spécialisées. Cette approche diversifiée maintient l'équilibre concurrentiel, bien que les segments de produits de base comme la protéine végétale texturée fassent face à une concurrence accrue sur les prix.

Des opportunités de croissance existent dans les marchés régionaux sous-pénétrés, les services alimentaires institutionnels et les applications de fabrication avancées comme les alternatives à la viande imprimées en 3D. Ces segments nécessitent des capacités technologiques et des investissements dans l'éducation des consommateurs. Le développement du marché implique une collaboration entre les fournisseurs de technologie, les fabricants et les initiatives éducatives pour accroître l'acceptation des consommateurs. L'environnement concurrentiel combine des entreprises internationales établies, des startups nationales et des marques multinationales, formant des partenariats stratégiques pour servir ce marché en croissance.

Leaders du secteur indien des substituts de viande

Beyond Meat Inc.

Imagine Foods Pvt Ltd

Impossible Foods Inc.

Soyarich Foods

Vezlay Foods Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Shandi Global est entré sur le marché indien en lançant son produit phare de protéines végétales, Chanza. Le portefeuille de l'entreprise comprend des viandes végétales, des boissons protéinées et des soupes sous les marques Forever, Sprouty et Proty.

- Juin 2025 : La startup végétale Prot a lancé Prot Block, un ingrédient protéiné stable à température ambiante destiné aux consommateurs indiens soucieux de leur santé. Le produit, disponible en saveurs nature et tandoori, contient 15 g de protéines pour 100 g (comparable au tofu), 10 g de fibres et 7 g de matières grasses dérivées de noix de coco et de tournesol.

- Novembre 2024 : Vezlay a présenté ses produits à la Foire internationale du commerce de l'Inde (IITF) à Pragati Maidan, New Delhi. L'entreprise a introduit deux nouveaux produits lors de l'événement : Crispy Veg Chicken et Tofu Fries.

- Juin 2024 : Plantaway a lancé le premier filet de poulet végétal indien à base de protéine de pois. Le produit contient 19 g de protéines par emballage et répond à la demande croissante d'alternatives protéinées végétariennes.

Périmètre du rapport sur le marché indien des substituts de viande

Le tempeh, la protéine végétale texturée et le tofu sont couverts en tant que segments par type. Le circuit hors domicile et le circuit en restauration sont couverts en tant que segments par canal de distribution.| Tofu |

| Tempeh |

| Protéine végétale texturée |

| Seitan |

| Autres substituts de viande |

| Soja |

| Blé |

| Mycoprotéine |

| Autres |

| Surgelé |

| Réfrigéré |

| Stable à température ambiante |

| Circuit en restauration | |

| Circuit hors domicile | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Boutiques en ligne | |

| Autres canaux de distribution |

| Par type de produit | Tofu | |

| Tempeh | ||

| Protéine végétale texturée | ||

| Seitan | ||

| Autres substituts de viande | ||

| Par source | Soja | |

| Blé | ||

| Mycoprotéine | ||

| Autres | ||

| Par forme | Surgelé | |

| Réfrigéré | ||

| Stable à température ambiante | ||

| Par canal de distribution | Circuit en restauration | |

| Circuit hors domicile | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

Définition du marché

- Substituts de viande - Il s'agit d'un produit alimentaire fabriqué à partir d'ingrédients végétariens ou végétaliens, consommé en remplacement de la viande. Les substituts de viande reproduisent généralement les qualités de types spécifiques de viande, telles que la sensation en bouche, la saveur, l'apparence ou les caractéristiques chimiques.

- Tempeh - Il s'agit d'un aliment asiatique riche en protéines préparé par fermentation de graines de soja avec un Rhizopus.

- Protéine végétale texturée - Les aliments fabriqués à partir de sources de protéines consommables comme le soja, les pois, le blé, le chanvre, etc., sont connus sous le nom de protéines végétales texturées. Chaque unité résiste à l'hydratation lors de la cuisson et des autres processus utilisés pour préparer l'aliment à la consommation, car elle possède une intégrité structurelle et une texture distincte.

- Tofu - Le tofu est un produit alimentaire mou préparé en traitant le lait de soja avec des coagulants.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système de classification japonais pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique est liée au persillage du bœuf, à la couleur et à la brillance de la chair, à sa texture et à sa couleur, à son lustre et à la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu puisse obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne le local utilisé pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (AHPND) | Il s'agit d'une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le peuplement des bassins d'élevage. |

| Peste porcine africaine (PPA) | Il s'agit d'une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | Il s'agit de l'une des plus petites espèces de thon, présente dans les six stocks distincts connus dans le monde dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf provenant d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'American Angus Association pour recevoir le label de qualité « Certified Angus Beef ». |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | Il s'agit de bœuf provenant d'une race de vaches à robe noire sans cornes. |

| Bologne | Il s'agit d'une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il désigne un type de saucisse allemande fabriquée à partir de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail |

| Poitrine de bœuf | Il s'agit d'une coupe de viande provenant de la poitrine ou de la partie inférieure du thorax du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de chair | Il désigne tout poulet (Gallus domesticus) élevé et engraissé spécifiquement pour la production de viande. |

| Boisseau | Il s'agit d'une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg. |

| Carcasse | Il désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de paleron | Il désigne une coupe de bœuf faisant partie du paleron, qui est une grande section de viande provenant de l'épaule d'une vache. |

| Corned-beef | Il désigne de la poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, il s'agit d'une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg. |

| Pilon | Il désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Brebis | Il s'agit d'une brebis adulte. |

| FDA | Administration américaine des denrées alimentaires et des médicaments |

| Filet mignon | Il s'agit d'une coupe de viande prélevée à l'extrémité la plus fine du filet. |

| Steak de flanc | Il s'agit d'une coupe de steak de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration hors domicile | Il désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les entreprises de restauration collective et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation animale. |

| Jarret avant | Il s'agit de la partie supérieure de la patte avant des bovins. |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, il s'agit d'un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Gésier | Il désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | Il s'agit de bœuf provenant de bovins ayant été nourris avec un régime alimentaire supplémenté en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf provenant de bovins ayant été nourris uniquement à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Viande séchée | Il s'agit de viande maigre découpée en lanières et séchée (déshydratée) pour prévenir la détérioration. |

| Bœuf de Kobé | Il s'agit de bœuf wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobé, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo, dans la ville de Kobé au Japon. |

| Liverwurst | Il s'agit d'un type de saucisse allemande fabriquée à partir de foie de bœuf ou de porc. |

| Longe | Il désigne les flancs entre les côtes inférieures et le bassin, ainsi que la partie inférieure du dos d'une vache. |

| Mortadelle | Il s'agit d'une grande saucisse italienne ou d'une charcuterie fabriquée à partir de porc haché finement ou moulu et cuit à la chaleur, qui incorpore au moins 15 % de petits cubes de gras de porc. |

| Pastrami | Il désigne du bœuf fumé très assaisonnée, généralement servi en fines tranches. |

| Pepperoni | Il s'agit d'une variété américaine de salami épicé fabriqué à partir de viande séchée. |

| Plat de côtes | Il désigne une coupe de quartier avant prélevée sur le ventre d'une vache, juste en dessous de la coupe des côtes. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | Il s'agit d'une maladie affectant les porcs, provoquant des échecs de reproduction en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Coupes primaires | Il désigne les principales sections de la carcasse. |

| Quorn | Il s'agit d'un produit substitut de viande préparé en utilisant la mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à cuisiner (PAC) | Il désigne les produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer (PAC) | Il désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage rétort | Il s'agit d'un procédé d'emballage aseptique des aliments dans lequel les aliments sont conditionnés dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak rond | Il désigne un steak de bœuf provenant de la patte arrière de la vache. |

| Steak de rumsteck | Il désigne une coupe de bœuf dérivée de la division entre la cuisse et l'échine. |

| Salami | Il s'agit d'une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | Il s'agit d'un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | Il s'agit d'un produit carné fabriqué à partir de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Coquille Saint-Jacques | Il s'agit d'un coquillage comestible qui est un mollusque à coquille nervurée en deux parties. |

| Seitan | Il s'agit d'un substitut de viande végétal fabriqué à partir de gluten de blé. |

| Borne en libre-service | Il désigne un système de point de vente (PDV) en libre-service par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Aloyau | Il s'agit d'une coupe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | Il s'agit d'une pâte fabriquée à partir de poisson désossé. |

| Filet | Il désigne une coupe de bœuf constituée de l'ensemble du muscle du filet d'une vache. |

| Crevette tigrée | Il désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| Crevette vannamei | Il désigne des crevettes tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des bassins artificiels. |

| Bœuf wagyu | Il s'agit de bœuf provenant de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, appréciés pour leur viande très persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.