Taille et part du marché de la cybersécurité dans le secteur de la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

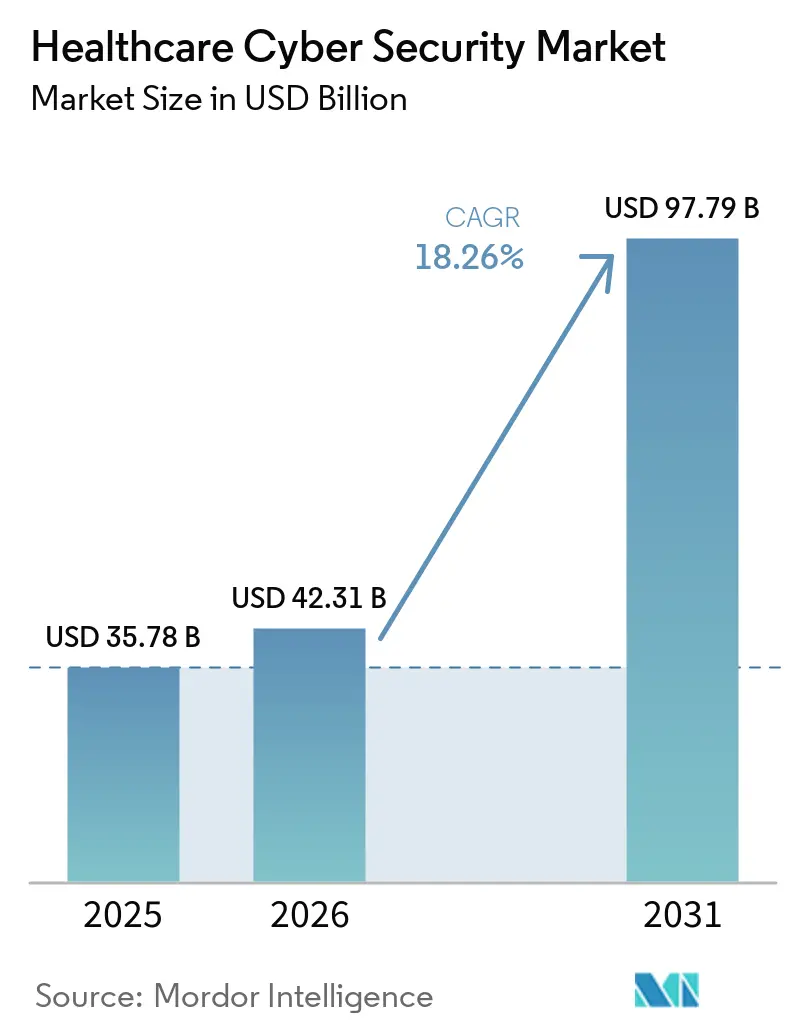

| Taille du Marché (2026) | 42.31 Milliards de dollars |

| Taille du Marché (2031) | 97.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité dans le secteur de la santé par Mordor Intelligence

La taille du marché de la cybersécurité dans le secteur de la santé était évaluée à 35,78 milliards USD en 2025 et devrait croître de 42,31 milliards USD en 2026 pour atteindre 97,79 milliards USD d'ici 2031, à un CAGR de 18,26% pendant la période de prévision (2026-2031). La hausse des dépenses reflète une course à l'échelle de l'industrie pour protéger les informations de santé électroniques protégées contre une vague record d'intrusions. Les prestataires de soins de santé ont signalé 677 violations majeures en 2024 qui ont exposé 182,4 millions de dossiers de patients, soulignant la valeur élevée des données du secteur et le paysage persistant des menaces. La surveillance fédérale accrue, notamment les exigences de la Section 524B de la Food and Drug Administration pour tous les nouveaux dispositifs médicaux connectés, oblige les fabricants et les prestataires à budgétiser des programmes de sécurité sur le cycle de vie. Parallèlement aux règles relatives aux dispositifs, le renforcement de l'application de la loi HIPAA par le Bureau des Droits Civils et les objectifs volontaires de performance en matière de cybersécurité du Département de la Santé et des Services Sociaux ont poussé les conseils d'administration à élever le risque cyber au rang des trois principales problématiques d'entreprise. Le financement gouvernemental amplifie l'élan : le budget cyber consolidé de Washington pour 2025 réserve 13 milliards USD aux agences civiles, dont une partie est destinée aux hôpitaux modernisant leurs systèmes hérités. Simultanément, l'alerte de l'Association Américaine des Hôpitaux selon laquelle des acteurs étatiques ont ciblé des établissements des États-Unis en 2024 catalyse l'adoption de cadres zéro confiance et de solutions de surveillance en temps réel.

Principaux Enseignements du Rapport

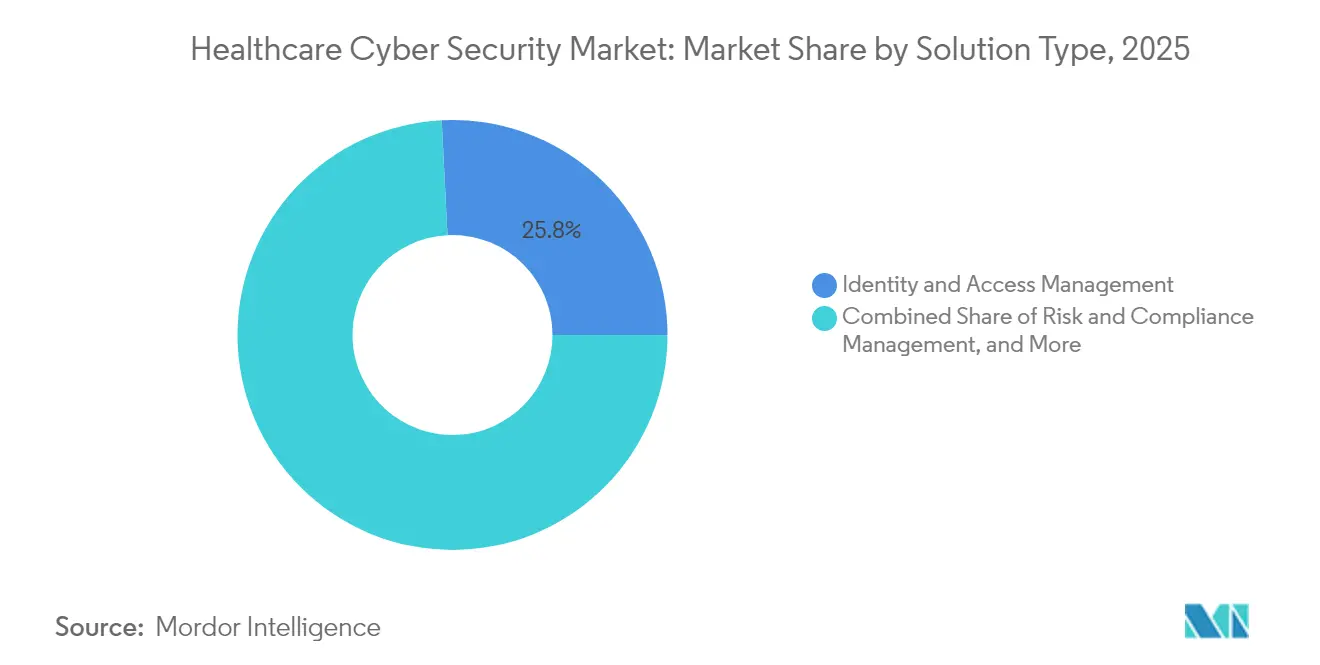

- Par type de solution, la gestion des identités et des accès détenait 25,80 % de la part du marché de la cybersécurité dans le secteur de la santé en 2025 ; la gestion des informations et des événements de sécurité devrait croître à un CAGR de 18,72 % jusqu'en 2031.

- Par type de sécurité, la sécurité des réseaux représentait 33,95 % de la taille du marché de la cybersécurité dans le secteur de la santé en 2025, tandis que la sécurité du cloud progresse à un CAGR de 18,58 % jusqu'en 2031.

- Par mode de déploiement, les modèles sur site dominaient avec une part de revenus de 55,62 % en 2025, mais le déploiement en cloud devrait afficher un CAGR de 18,95 % entre 2026 et 2031 sur le marché de la cybersécurité dans le secteur de la santé.

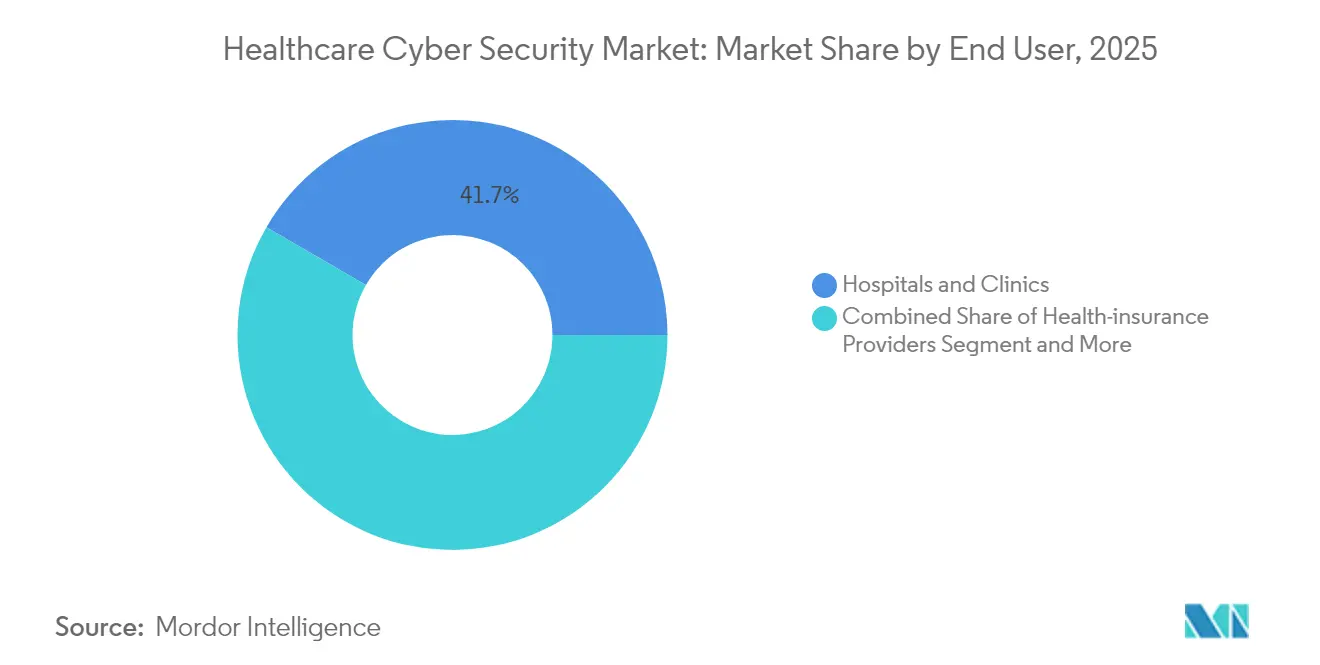

- Par utilisateur final, les hôpitaux et les cliniques captaient 41,65 % de la part du marché de la cybersécurité dans le secteur de la santé en 2025 ; les prestataires d'assurance maladie représentent le segment d'utilisateurs finaux en expansion la plus rapide avec un CAGR de 18,44 %.

- Par zone géographique, l'Amérique du Nord était en tête avec une part de revenus de 34,12 % en 2025, tandis que l'Asie-Pacifique est en passe d'atteindre un CAGR de 19,12 % jusqu'en 2031 sur le marché de la cybersécurité dans le secteur de la santé.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la cybersécurité dans le secteur de la santé*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fréquence et sophistication croissantes des cyberattaques | +4.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mandats réglementaires et charge de conformité | +3.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide des dossiers de santé électroniques en cloud et de la télésanté | +3.1% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Faible pénétration de la sécurité chez les petits prestataires | +2.7% | Mondial, particulièrement dans les régions rurales et en développement | Long terme (≥ 4 ans) |

| Sécurité des dispositifs médicaux liée aux modèles de soins basés sur la valeur | +2.3% | Amérique du Nord, en expansion vers l'Europe | Long terme (≥ 4 ans) |

| Cadres zéro confiance pour les environnements IoMT | +1.8% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fréquence et Sophistication Croissantes des Cyberattaques

Des chercheurs en sécurité ont confirmé que des adversaires liés à la Russie, la Chine, la Corée du Nord et l'Iran sondaient quotidiennement les infrastructures hospitalières en 2024, aboutissant à des violations ayant touché environ 259 millions de dossiers médicaux.[1]Association Américaine des Hôpitaux, "Les Hôpitaux et les Systèmes de Santé Font Face à des Cybermenaces Croissantes," aha.org Les dossiers de santé se négocient à prix élevé sur les marchés illicites car ils permettent la fraude à l'assurance, le chantage et l'espionnage. Cette double utilité alimente une reconnaissance incessante, des attaques par rançongiciel et des attaques sur la chaîne d'approvisionnement. Les outils d'intelligence artificielle automatisent désormais les escroqueries par hameçonnage ciblé et par usurpation vocale, érodant les défenses basées sur les utilisateurs. Les prestataires répondent en priorisant la surveillance continue, l'authentification multifacteur et les politiques de moindre privilège sur les charges de travail cloud et les dispositifs connectés dans le marché de la cybersécurité dans le secteur de la santé.

Mandats Réglementaires et Charge de Conformité

La Section 524B exige que chaque nouveau dispositif médical soumis à la Food and Drug Administration après mars 2023 inclue une Nomenclature des Composants Logiciels, des attestations de développement sécurisé et un plan de divulgation coordonnée des vulnérabilités.[2]Food and Drug Administration, "Cybersécurité dans les Dispositifs Médicaux : Directive de Refus d'Acceptation," fda.gov Au-delà de l'autorisation préalable à la mise sur le marché, les fabricants doivent corriger les failles pendant toute la durée de vie commerciale du produit. Les hôpitaux intégrant ces dispositifs budgétisent donc des plateformes intégrées de gestion des risques capables de suivre les micrologiciels, les avis de sécurité et l'état des correctifs en temps réel. Simultanément, les Objectifs de Performance en Cybersécurité du Département de la Santé et des Services Sociaux définissent des mesures de protection de base — telles que les sauvegardes immuables et les contrôles d'accès privilégiés — que de nombreux conseils d'administration traitent comme des normes de facto. Les cadres de Gestion des Identités, des Accréditations et des Accès approuvés par l'Agence pour la Cybersécurité et la Sécurité des Infrastructures remplacent les modèles centrés sur les mots de passe par une authentification basée sur les risques et pilotée par certificats.

Adoption Rapide des Dossiers de Santé Électroniques en Cloud et de la Télésanté

La pandémie a accéléré la migration des instances de dossiers de santé électroniques, des archives d'imagerie et des plateformes de soins virtuels vers des clouds publics et hybrides. À mesure que les charges de travail se dispersent, les équipes de sécurité doivent appliquer la loi HIPAA et les réglementations mondiales sur la confidentialité dans des environnements multi-locataires. Les promoteurs pharmaceutiques menant des essais décentralisés stockent des données génomiques et de la propriété intellectuelle dans des plateformes de recherche cloud, nécessitant un chiffrement de bout en bout, une détection des anomalies et des pipelines DevOps sécurisés. Les points de terminaison de télésanté — allant des kiosques vidéo aux applications pour smartphones — étendent les surfaces d'attaque jusqu'aux domiciles des patients, intensifiant la demande de courtiers d'accès zéro confiance, d'accès réseau zéro confiance et de vérifications continues de la posture des dispositifs.

Faible Pénétration de la Sécurité chez les Petits Prestataires

La détresse financière touche 46% des hôpitaux ruraux américains, laissant peu de capital disponible pour les initiatives de cyberdéfense. Des enquêtes volontaires menées dans le cadre du Programme de Sécurité des Hôpitaux Ruraux de Microsoft ont révélé des lacunes généralisées en matière de filtrage des courriels, d'authentification multifacteur et de segmentation des réseaux. Étant donné que les réseaux régionaux d'orientation partagent des données de facturation, une compromission dans une petite clinique peut se propager latéralement vers des centres tertiaires. Des subventions public-privé et des services de sécurité gérés émergent pour combler ce fossé de résilience, mais l'adoption reste lente en raison des pénuries de personnel et des besoins concurrents en infrastructure.

Analyse de l'impact des freins sur le marché de la cybersécurité dans le secteur de la santé*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes budgétaires chez les petits prestataires | -2.1% | Mondial, particulièrement dans les régions rurales et en développement | Court terme (≤ 2 ans) |

| Pénurie de talents spécialisés en cybersécurité | -1.8% | Mondial, plus aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Défis d'interopérabilité des systèmes hérités | -1.4% | Mondial, particulièrement aigu dans les marchés développés | Moyen terme (2-4 ans) |

| Ambiguïté de la responsabilité des fournisseurs pour les dispositifs réglementés par la Food and Drug Administration | -1.2% | Amérique du Nord, en expansion vers les marchés mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes Budgétaires chez les Petits Prestataires

Les hôpitaux de plus petite taille fonctionnent souvent avec des marges opérationnelles inférieures à 2%, laissant des réserves insuffisantes pour les outils de sécurité multicouches et la surveillance 24h/24 et 7j/7. Les enquêtes sur les fermetures récentes montrent que les incidents cyber peuvent entraîner des fermetures définitives lorsque les demandes de rançon et les temps d'arrêt érodent la liquidité. Le Conseil de Coordination du Secteur de la Santé recommande de classer la cybersécurité comme une dépense Medicare autorisée, mais la politique de remboursement reste en cours d'examen. Jusqu'à ce qu'un financement durable émerge, l'adoption de services gérés de détection et de réponse par abonnement est la principale voie de réduction des risques.

Pénurie de Talents Spécialisés en Cybersécurité

Le secteur de la santé nécessite des défenseurs qui comprennent les flux de travail cliniques, les cadres réglementaires et les technologies opérationnelles. La pression concurrentielle des secteurs de la finance et de la technologie fait monter les rémunérations au-delà de ce que de nombreux systèmes à but non lucratif peuvent offrir. En guise de solution provisoire, les prestataires externalisent la surveillance de premier niveau, investissent dans l'orchestration de la sécurité à faible code et adoptent des analyses pilotées par l'IA qui trient les alertes avec un minimum d'intervention humaine. L'émergence d'outils de cybersécurité pilotés par l'IA offre des solutions potentielles aux contraintes de talents, mais une mise en œuvre réussie nécessite des connaissances spécialisées que de nombreuses organisations de santé ne possèdent pas encore.[3]Healthcare Information and Management Systems Society, Inc. (HIMSS), Les Budgets de Cybersécurité des Systèmes de Santé Augmentent, Mais le Manque de Gouvernance de l'IA Menace la Sécurité,

himss.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la cybersécurité dans le secteur de la santé

Par Type de Solution :

La Domination de la Gestion des Identités et des Accès Face à la Disruption de la Gestion des Informations et des Événements de SécuritéLes outils de Gestion des Identités et des Accès représentaient 25,80% de la taille du marché de la cybersécurité dans le secteur de la santé en 2025, les organisations s'étant concentrées sur le contrôle des accréditations privilégiées au sein d'écosystèmes cliniques étendus. Cependant, la demande se déplace vers les plateformes de Gestion des Informations et des Événements de Sécurité, dont la croissance est prévue à un CAGR de 18,72% jusqu'en 2031. Ce changement reflète un consensus selon lequel la corrélation continue des journaux et l'analyse comportementale offrent une meilleure maîtrise des violations que les seuls contrôles périmètriques. Sur la période de prévision, les feuilles de route en cybersécurité montrent une réallocation budgétaire des antivirus autonomes vers des piles de détection convergées intégrant la Gestion des Informations et des Événements de Sécurité, l'Orchestration, l'Automatisation et la Réponse en matière de Sécurité, et l'analyse des entités utilisateurs.

Les suites de gestion des risques et de la conformité restent stables car elles rationalisent la documentation pour les audits HIPAA, RGPD et de surveillance post-commercialisation des dispositifs. Les modules de chiffrement et de prévention des pertes de données gagnent du terrain dans les architectures zéro confiance, notamment lorsque les prestataires doivent partager des images radiologiques et des données de laboratoire entre plusieurs locataires cloud. Les solutions émergentes d'analyse comportementale construites avec l'apprentissage automatique se trouvent dans le compartiment « autres solutions » et sont fréquemment pilotées dans des instituts de recherche expérimentant des charges de travail de médecine de précision.

Par Type de Sécurité :

La Sécurité des Réseaux Mène la Transformation CloudLa sécurité des réseaux a conservé 33,95% de la part du marché de la cybersécurité dans le secteur de la santé en 2025, car les hôpitaux continuent de segmenter les réseaux locaux virtuels reliant les salles d'opération, l'automatisation pharmaceutique et les systèmes d'archivage et de communication des images. Le pivot vers les charges de travail cloud remodèle néanmoins les priorités : les outils de sécurité cloud sont prêts pour un CAGR de 18,58%, portés par les migrations d'instances de dossiers de santé électroniques vers des fournisseurs hyperscale.

La protection des points de terminaison fait face à une hétérogénéité croissante des dispositifs, des pompes à perfusion au chevet des patients aux smartphones des cliniciens. La sécurité des applications progresse à mesure que les équipes de développement internes construisent des portails destinés aux patients qui intègrent des API tierces, nécessitant une protection à l'exécution et une analyse de la composition des logiciels. La sécurité des dispositifs médicaux et de l'Internet des Objets Médicaux, autrefois négligée, est désormais une question de niveau conseil d'administration car plus de 14 000 adresses IP de santé exposent la télémétrie des dispositifs à l'internet public — une statistique qui mobilise des financements pour la détection réseau sans agent et l'orchestration des correctifs pour les dispositifs réglementés.

Par Mode de Déploiement :

L'Adoption du Cloud s'Accélère Malgré la Domination Sur SiteLes environnements sur site ont capturé 55,62% des revenus de 2025, de nombreux prestataires conservant les archives radiologiques et les dossiers financiers dans leurs centres de données pour satisfaire aux clauses de résidence des données. Pourtant, le changement est indéniable : les déploiements cloud affichent un CAGR de 18,95% jusqu'en 2031, les directeurs des systèmes d'information recherchant des modèles par abonnement, une mise à l'échelle automatique et des zones de reprise après sinistre résilientes. Les architectures hybrides prévalent, combinant le calcul local pour l'imagerie sensible à la latence avec des moteurs d'analyse natifs cloud utilisés pour les études de santé des populations.

Les observateurs de l'industrie de la cybersécurité dans le secteur de la santé notent que l'informatique en périphérie, où des outils de diagnostic par IA portables fonctionnent dans des ambulances ou des cliniques rurales, brouille les définitions conventionnelles de déploiement. Les nouvelles doctrines d'approvisionnement mettent l'accent sur l'intégration au niveau des API et la propagation des identités entre les plans, permettant des politiques de sécurité unifiées sur les campus hospitaliers, les clusters cloud et les points de terminaison en périphérie.

Par Utilisateur Final :

Les Hôpitaux Stimulent la Croissance Tandis que les Assureurs ÉmergentLes hôpitaux et cliniques représentaient 41,65% de la demande de 2025 car ils stockent les plus grandes quantités de données patients et doivent maintenir des services vitaux en permanence. Les assureurs, bien qu'historiquement peu dépensiers en informatique, enregistrent désormais un CAGR de 18,44% alors que les payeurs investissent dans l'analyse de la fraude et les échanges de données sécurisés qui sous-tendent les contrats de soins basés sur la valeur. L'événement de rançongiciel Change Healthcare de février 2024, qui a gelé le traitement des demandes de remboursement à l'échelle nationale, a validé l'exposition des assureurs et accéléré l'acquisition de plateformes de gestion des risques tiers.

Les entreprises pharmaceutiques et de biotechnologie allouent des parts plus importantes de leurs budgets de recherche et développement à des environnements de recherche cloud sécurisés qui protègent la propriété intellectuelle moléculaire et les données des sujets d'essais. Les laboratoires de diagnostic modernisent les systèmes d'information de laboratoire, stimulant les investissements dans la maîtrise des rançongiciels pour les équipements de séquençage à haut débit. Les prestataires de télésanté et les start-ups de santé numérique, regroupés sous « autres utilisateurs finaux », adoptent des services de sécurité gérés pour compenser les lacunes en personnel et accélérer les autorisations réglementaires.

Par Taille d'Organisation :

Les PME Stimulent la Croissance Malgré les Contraintes de RessourcesLes grandes entreprises contrôlaient 63,58% des revenus en 2025 sur le marché de la cybersécurité dans le secteur de la santé, mais les petites et moyennes entités devraient progresser à un CAGR de 19,86% jusqu'en 2031 à mesure que la sensibilisation aux menaces augmente. Le programme Microsoft pour les hôpitaux ruraux et des initiatives similaires d'assureurs et de fournisseurs de dispositifs abaissent les barrières à l'entrée en subventionnant les déploiements d'authentification multifacteur, de détection et réponse sur les points de terminaison et de sauvegardes immuables.

Néanmoins, les PME peinent encore avec la sélection des fournisseurs et la planification de la réponse aux incidents. Beaucoup s'appuient sur les échanges d'informations de santé des États pour les opérations de sécurité partagées et les flux de renseignements sur les menaces. Les propositions politiques visant à rendre les investissements cyber remboursables dans le cadre de Medicare pourraient débloquer davantage les dépenses des PME, mais jusqu'à leur codification, la plupart s'appuient sur des contrats d'abonnement flexibles basés sur l'utilisation plutôt que sur des achats en capital.

Analyse Géographique

Marché de la cybersécurité dans le secteur de la santé en Amérique du Nord

L'Amérique du Nord a maintenu une part de marché de 34,12 % sur le marché de la cybersécurité dans le secteur de la santé en 2025, soutenue par les réglementations les plus strictes au monde en matière d'informations de santé protégées, un système d'assurance mature et des budgets informatiques de santé élevés par habitant. Les financements fédéraux, notamment l'allocation cybernétique civile de 2025, financent la modernisation des dossiers de santé électroniques et l'adoption du cloud. Les États-Unis ont également subi la plus grande violation connue — l'incident Change Healthcare de 2024 touchant 100 millions de personnes — ce qui a consolidé les feuilles de route de confiance zéro et les audits des risques liés aux tiers. La stratégie pancanadienne en matière d'intelligence artificielle du Canada et les initiatives de numérisation de la sécurité sociale du Mexique élargissent davantage la demande régionale en outils SIEM et de détection des points de terminaison.

Marché de la cybersécurité dans le secteur de la santé en Asie-Pacifique

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 19,12 % sur le marché mondial de la cybersécurité dans le secteur de la santé. Les mandats nationaux en matière de eHealth au Japon, en Corée du Sud et en Inde intègrent des registres de patients hébergés dans le cloud avec des plateformes d'identité sécurisées, stimulant la demande locale de solutions de masquage des données et de chiffrement en tant que service. Le plan directeur « Chine saine 2030 » de la Chine désigne la cybersécurité comme l'un des six piliers habilitants pour les hôpitaux intelligents, stimulant les commandes auprès des fournisseurs nationaux de pare-feu et de gestion des vulnérabilités qui respectent les restrictions relatives aux flux de données transfrontaliers. Le budget fédéral australien ancre des subventions pour la télésanté rurale, entraînant une hausse de 92 % des demandes de sollicitation en matière de santé numérique entre 2022 et 2024.

Marché de la cybersécurité dans le secteur de la santé en Europe

Le régime européen axé sur la protection de la vie privée assure une croissance régulière, les amendes liées au RGPD cristallisant la responsabilité au niveau des conseils d'administration. L'Allemagne alloue 3 milliards EUR à la numérisation hospitalière, dont au moins 15 % réservés aux améliorations de la sécurité informatique, stimulant les achats d'orchestration des identités et de passerelles de messagerie sécurisée. La France met en œuvre sa stratégie eHealth « MaSanté 2025 » avec une annexe cybersécurité qui impose le partage de renseignements sur les menaces entre les agences régionales de santé. Le programme « Data Saves Lives » du NHS du Royaume-Uni oriente les fonds vers la modernisation des plateformes de radiomessagerie et d'imagerie héritées, sous réserve de la certification ISO 27001.

Marché de la cybersécurité dans le secteur de la santé au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient et l'Afrique affichent une adoption accélérée, les États membres du Conseil de coopération du Golfe construisant des hôpitaux de villes intelligentes et cherchant à se conformer aux contrôles du secteur de la santé de l'Autorité nationale de cybersécurité. L'Afrique du Sud et le Kenya pilotent des registres de vaccination basés sur le cloud, accompagnés de mécanismes de tokenisation permettant de dépersonnaliser les données des patients. L'Amérique du Sud enregistre une expansion régulière, portée par les initiatives de santé ouverte du Brésil et le déploiement des ordonnances électroniques en Argentine, qui nécessitent tous deux une gestion des clés de chiffrement et des passerelles API sécurisées.

Paysage Concurrentiel

Le marché de la cybersécurité dans le secteur de la santé reste modérément fragmenté. Environ 15 fournisseurs représentent la moitié des revenus mondiaux, laissant de la place aux spécialistes de niche dans la segmentation de l'Internet des objets médicaux et la détection gérée. La consolidation s'accélère : Palo Alto Networks a intégré les analyses cloud QRadar d'IBM Corporation dans sa plateforme Cortex en 2024, et l'acquisition de Wiz par Google pour 32 milliards USD a renforcé sa pile de sécurité Chronicle. Ces opérations illustrent une course à l'offre de plateformes à pile complète couvrant la défense des réseaux, des points de terminaison et du cloud avec des modèles HIPAA intégrés.

L'expertise sectorielle différencie désormais les gagnants dans le domaine de la cybersécurité dans le secteur de la santé. Les fournisseurs disposant d'unités commerciales dédiées à la santé proposent des flux de renseignements sur les menaces préconfigurés qui signalent les rappels de dispositifs et les avis de la Food and Drug Administration. La lettre d'avertissement de la Food and Drug Administration en 2024 adressée à Becton Dickinson concernant les vulnérabilités de Pyxis a signalé des conséquences punitives pour les fournisseurs ne disposant pas de programmes de conception sécurisée structurés. Par conséquent, les fabricants de dispositifs s'associent à des entreprises de cybersécurité pour intégrer le suivi de la nomenclature logicielle et les canaux de correctifs en direct avant les soumissions 510(k).

Des opportunités inexploitées persistent dans la protection des hôpitaux ruraux, la micro-segmentation des dispositifs médicaux et la gouvernance de l'intelligence artificielle. Parallèlement, des start-ups exploitant l'apprentissage fédéré protègent les modèles d'intelligence artificielle de diagnostic par imagerie sans centraliser les données des patients, répondant ainsi aux préoccupations en matière de confidentialité dans le cadre du RGPD et des lois étatiques sur la protection de la vie privée. Les acteurs établis répliquent en investissant dans des suites de détection et de réponse étendues optimisées pour le trafic HL7 et DICOM.

Leaders du secteur de la cybersécurité dans le domaine de la santé

IBM Corporation

Cisco Systems Inc.

AO Kaspersky Lab

Broadcom Inc. (Symantec)

McAfee LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la cybersécurité dans le secteur de la santé

- Cisco Systems Inc.

- IBM Corporation

- AO Kaspersky Lab

- McAfee LLC

- Broadcom Inc. (Symantec)

- Trend Micro Inc.

- Palo Alto Networks Inc.

- Check Point Software Technologies Ltd.

- Fortinet Inc.

- CrowdStrike Holdings Inc.

- FireEye Inc. (Trellix)

- Imperva Inc.

- Claroty Ltd. (Medigate)

- Cynerio Ltd.

- Sophos Group plc

- Proofpoint Inc.

- Rapid7 Inc.

- CynergisTek Inc.

- Clearwater Compliance LLC

- Sensato Cybersecurity Solutions

- SecureLink Inc.

Développements récents du secteur sur le marché de la cybersécurité dans le secteur de la santé

- Juin 2025 : Microsoft a élargi son Programme de Cybersécurité pour les Hôpitaux Ruraux pour inclure la notation des risques pilotée par l'IA, inscrivant 550 hôpitaux pour des évaluations gratuites.

- Mars 2024 : La Food and Drug Administration a publié un projet de directive renforçant les exigences cyber préalables à la mise sur le marché, mettant l'accent sur le support continu des correctifs et la transparence de la Nomenclature des Composants Logiciels.

- Mai 2024 : Palo Alto Networks a finalisé l'acquisition des actifs cloud QRadar d'IBM Corporation, formant 1 000 consultants d'IBM Corporation aux ensembles de règles de santé de Palo Alto Networks.

- Juin 2024 : La Maison Blanche a annoncé des alliances avec les principaux fournisseurs cloud pour fournir des services de sécurité subventionnés à jusqu'à 2 100 hôpitaux ruraux.

Marché de la cybersécurité dans le secteur de la santé Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de la cybersécurité dans le secteur de la santé comme l'ensemble des logiciels, matériels et services gérés qui protègent les systèmes d'information cliniques, les dispositifs médicaux connectés et les référentiels de données patients contre les accès non autorisés, les perturbations ou l'exfiltration dans les environnements des prestataires, des payeurs, des sciences de la vie et de la santé publique.

Exclusion du périmètre : les outils de sécurité d'entreprise non cliniques vendus aux conglomérats de santé uniquement pour les besoins informatiques de bureau ne sont pas couverts.

Aperçu de la segmentation

- Par Type de Solution

- Gestion des Identités et des Accès

- Gestion des Risques et de la Conformité

- Antivirus et Antimalware

- Gestion des Informations et des Événements de Sécurité (SIEM)

- Détection et Prévention des Intrusions (IDS/IPS)

- Chiffrement et Prévention des Pertes de Données

- Autres Solutions

- Par Type de Sécurité

- Sécurité des Réseaux

- Sécurité des Points de Terminaison

- Sécurité des Applications

- Sécurité Cloud

- Sécurité des Dispositifs Médicaux et de l'Internet des Objets Médicaux

- Par Mode de Déploiement

- Sur Site

- Cloud

- Par Utilisateur Final

- Hôpitaux et Cliniques

- Entreprises Pharmaceutiques et de Biotechnologie

- Prestataires d'Assurance Maladie

- Laboratoires de Diagnostic

- Autres Utilisateurs Finaux

- Par Taille d'Organisation

- Grandes Entreprises

- Petites et Moyennes Entreprises

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes rapides menés auprès des RSSI d'IDN, de payeurs régionaux, de plateformes de télésanté hébergées dans le cloud et d'intégrateurs de solutions de cybersécurité en Amérique du Nord, en Europe et en Asie-Pacifique ont permis de valider les ratios de dépenses, les prix de vente moyens et les points de friction liés au déploiement, tout en clarifiant les nuances réglementaires régionales que la recherche documentaire avait laissées ambiguës.

Recherche documentaire

Les analystes ont commencé par des ensembles de données ouvertes provenant d'organismes tels que le Bureau des droits civils du HHS américain, l'Agence de l'Union européenne pour la cybersécurité et l'Australian Cyber Security Centre, qui quantifient le nombre de violations, les volumes d'exposition des enregistrements et les tendances en matière de sanctions. Nous avons croisé ces signaux avec des dossiers d'approvisionnement sur des sites tels que SAM.gov, des déclarations annuelles 10-K des principaux fournisseurs de DSE et de technologies médicales, ainsi que des données d'expéditions douanières compilées via D&B Hoovers et Volza pour évaluer les flux transfrontaliers de dispositifs. Des associations professionnelles, par exemple le College of Healthcare Information Management Executives et l'IoT Security Foundation, ont fourni des références d'adoption pour les architectures zéro confiance et les inventaires IoMT. Ces sources accessibles au public sont données à titre illustratif uniquement ; de nombreuses autres ont été consultées pour compléter les informations secondaires.

Dimensionnement du marché et prévisions

Nous avons reconstitué le chiffre d'affaires mondial à l'aide d'une construction descendante du pool de dépenses qui part des dépenses informatiques de santé par région, soustrait les catégories non liées à la sécurité, puis applique les taux de pénétration de la sécurité induits par les violations. Les agrégations fournisseurs de données ASP × base installée échantillonnées ont servi de vérification ascendante sélective. Les variables clés comprennent : le nombre annuel de violations de données de santé divulguées (> 500 enregistrements), le coût moyen par violation (indice IBM-Ponemon), le stock installé de dispositifs médicaux en réseau (registre FDA Unique Device Identifier), la proportion de déploiements de DSE hébergés dans le cloud, et la fréquence d'audit obligatoire en vertu de HIPAA, du RGPD et de NIS2. Une régression multivariée relie ces facteurs aux revenus historiques, tandis que l'analyse de scénarios capture le durcissement réglementaire et l'escalade des ransomwares. Les lacunes dans les dépenses au niveau national ont été comblées en appliquant des dépenses de sécurité par lit dérivées d'entretiens primaires.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de révision analytique, des contrôles d'anomalies par rapport à des ensembles de données indépendants sur les violations et les dépenses d'investissement, ainsi qu'une réconciliation des écarts avec de nouveaux retours d'experts. Mordor actualise le modèle tous les douze mois et réexamine les hypothèses critiques lorsque des cyberévénements significatifs entraînent une réévaluation du marché.

Pourquoi notre référence en matière de cybersécurité dans le secteur de la santé est fiable

Les estimations publiées divergent souvent parce que les entreprises diffèrent sur ce qui constitue une dépense de santé, sur l'agressivité de leurs scénarios d'escalade des menaces et sur la fréquence à laquelle elles actualisent leurs chiffres.

Les principaux facteurs d'écart comprennent : des concurrents qui intègrent les dépenses générales de sécurité d'entreprise dans les totaux de santé, l'utilisation d'hypothèses d'ASP statiques qui ignorent les hausses post-Change Healthcare, et le recours à des enquêtes ponctuelles sans les réconcilier avec les statistiques de violations ou les données d'expédition de dispositifs que l'équipe de Mordor suit trimestriellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 35,78 Md USD (2025) | Mordor Intelligence | - |

| 22,52 Md USD (2025) | Global Consultancy A | Exclut les services de détection et réponse gérées et les services de gestion des risques tiers |

| 20,40 Md USD (2024) | Industry Association B | Utilise uniquement les budgets informatiques hospitaliers, omet les dépenses des payeurs et du secteur pharmaceutique |

| 18,20 Md USD (2023) | Regional Consultancy C | Année de base plus ancienne, ASP non ajustés pour la prime ransomware 2024 |

En résumé, en ancrant les revenus à des métriques de violations transparentes et à des comptages de dispositifs, et en actualisant les hypothèses après chaque incident majeur, Mordor Intelligence fournit une référence équilibrée et traçable sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions Clés Répondues dans le Rapport

Pourquoi le marché de la cybersécurité dans le secteur de la santé croît-il plus rapidement que les autres secteurs d'infrastructures critiques ?

La valeur élevée des données du secteur, les nouvelles réglementations strictes sur les dispositifs et les 677 violations record enregistrées en 2024 font progresser les dépenses annuelles de 18,26% pendant la période 2026-2031.

Quel segment du marché de la cybersécurité dans le secteur de la santé connaîtra la croissance la plus rapide d'ici 2031 ?

Les solutions de sécurité cloud devraient afficher un CAGR de 18,58% à mesure que les hôpitaux migrent les dossiers de santé électroniques et les archives d'imagerie vers des clouds publics et hybrides.

Quelle est la taille du marché nord-américain de la cybersécurité dans le secteur de la santé en 2025 ?

L'Amérique du Nord représente 34,12% des revenus mondiaux, soutenue par l'application de la loi HIPAA et les programmes fédéraux de dépenses cyber.

Qu'est-ce que la Section 524B et pourquoi est-elle importante ?

La Section 524B de la Loi sur les Aliments, les Médicaments et les Cosmétiques oblige chaque nouveau dispositif médical connecté à inclure un plan de cybersécurité et une Nomenclature des Composants Logiciels, forçant les fabricants et les prestataires à investir dans la gestion de la sécurité sur le cycle de vie.

Comment les petits hôpitaux et les hôpitaux ruraux abordent-ils la cybersécurité avec des budgets limités ?

Beaucoup s'appuient sur des subventions fédérales et des abonnements à des services gérés de détection et de réponse, tels que le Programme Microsoft pour les Hôpitaux Ruraux, qui propose des évaluations des risques assistées par l'IA sans frais.

Dernière mise à jour de la page le: