Taille et part du marché de la cybersécurité en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

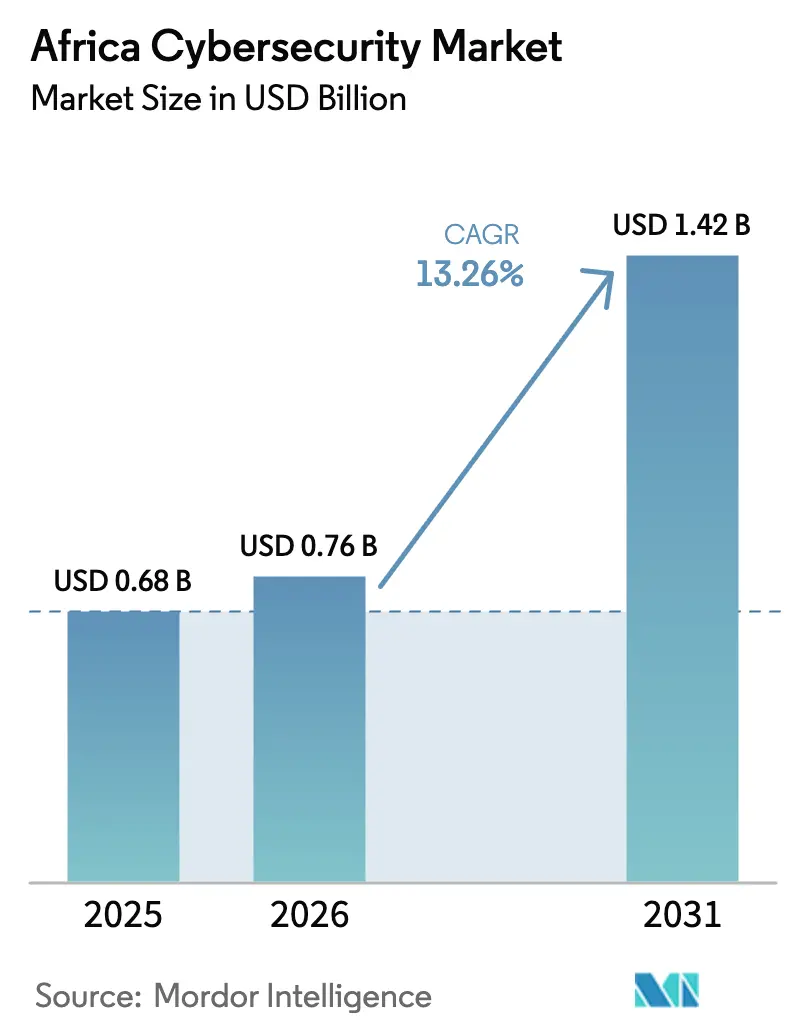

| Taille du marché de l'année de base (2025) | 0.68 Milliards de dollars |

| Taille du Marché (2026) | 0.76 Milliards de dollars |

| Taille du Marché (2031) | 1.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Afrique par Mordor Intelligence

La taille du marché de la cybersécurité en Afrique devrait s'étendre de 0,68 milliard USD en 2025 et 0,76 milliard USD en 2026 à 1,42 milliard USD d'ici 2031, enregistrant un CAGR de 13,26 % entre 2026 et 2031. La numérisation constante du commerce quotidien, le déploiement de régions de centres de données hyperscalaires et les lois obligatoires de protection des données sont les principales forces qui maintiennent les flux de capitaux vers le marché de la cybersécurité en Afrique. Les entreprises modernisent leurs défenses pour suivre le rythme de 45 milliards de transactions de monnaie mobile par an, tandis que les gouvernements resserrent les règles de passation de marchés qui exigent désormais des pistes d'audit conformes aux normes ISO. L'activité des fournisseurs s'intensifie à mesure que les acteurs mondiaux s'associent à des intégrateurs de systèmes régionaux pour naviguer dans la complexité des marchés publics, et que les spécialistes locaux de la sécurité gérée utilisent leur connaissance réglementaire pour remporter des contrats dans le secteur public. Dans le même temps, les droits d'importation incohérents et l'instabilité chronique de l'alimentation électrique font grimper les coûts d'exploitation, incitant les acheteurs à privilégier des contrôles élastiques fournis par le cloud chaque fois que la connectivité le permet.

Principaux enseignements du rapport

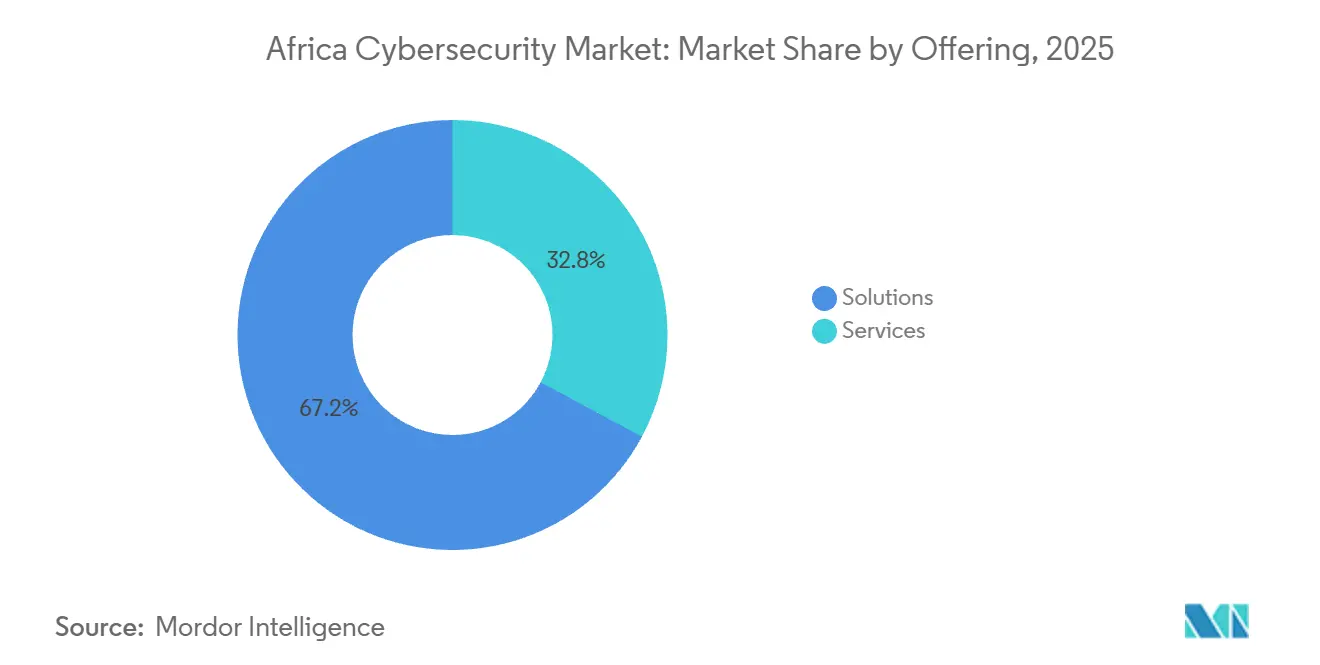

- Par offre, les solutions ont représenté 67,16 % de la part du marché de la cybersécurité en Afrique en 2025, tandis que les services devraient progresser à un CAGR de 14,54 % jusqu'en 2031.

- Par mode de déploiement, les déploiements sur site représentaient 55,49 % du marché de la cybersécurité en Afrique en 2025, mais la sécurité basée sur le cloud devrait enregistrer le CAGR le plus rapide de 14,63 % jusqu'en 2031.

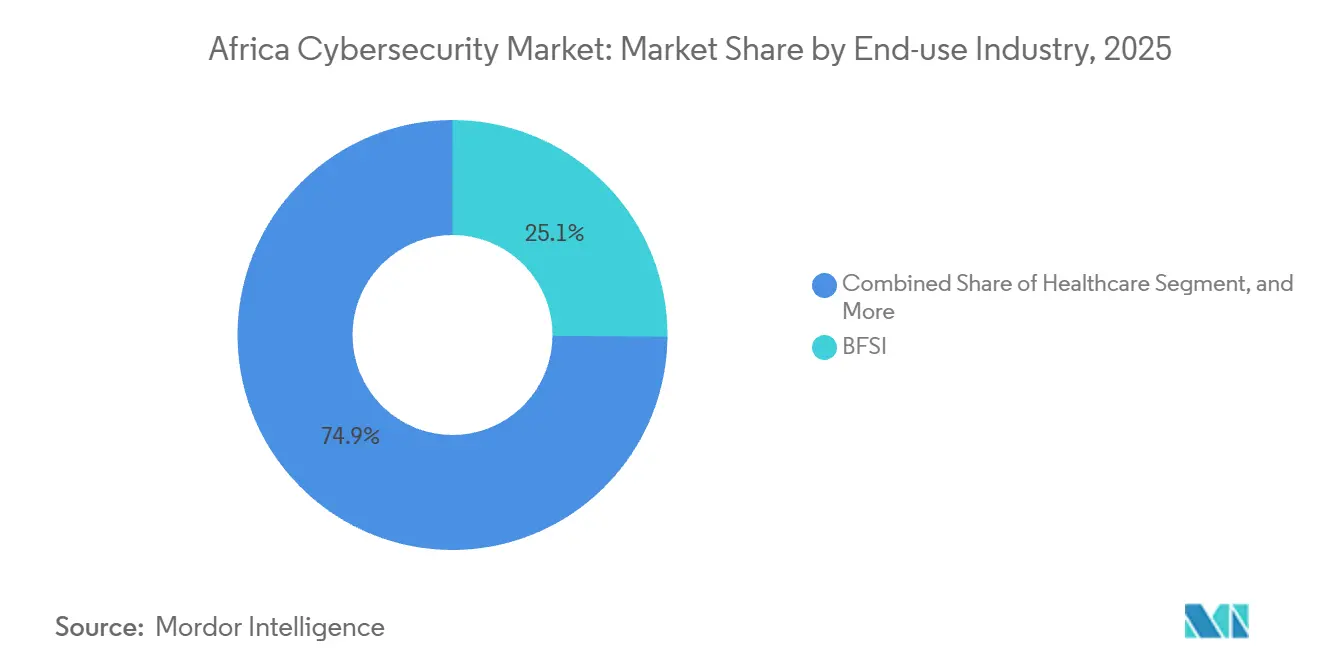

- Par secteur d'utilisation finale, le segment BFSI représentait 25,13 % du marché de la cybersécurité en Afrique en 2025 ; la santé devrait se développer à un CAGR de 15,13 % jusqu'en 2031.

- Par taille d'entreprise, les grandes organisations représentaient 70,69 % de la part de marché en 2025, tandis que les PME devraient afficher le CAGR le plus élevé de 14,87 % jusqu'en 2031.

- Par pays, l'Afrique du Sud représentait 42,44 % de la part en 2025, tandis que le Nigeria devrait afficher le CAGR le plus rapide de 14,46 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des plateformes de monnaie mobile en Afrique subsaharienne | +2.5% | Afrique subsaharienne, avec une concentration au Kenya, au Nigeria, au Ghana et en Tanzanie | Court terme (≤ 2 ans) |

| Expansion des réglementations nationales de protection des données | +2.0% | Afrique du Sud, Nigeria, Égypte, Kenya ; répercussions sur les blocs CEDEAO et SADC | Moyen terme (2-4 ans) |

| Déploiements de centres de données hyperscalaires stimulant la sécurité native du cloud | +2.2% | Afrique du Sud, Kenya, Nigeria ; impact indirect sur le reste de l'Afrique | Moyen terme (2-4 ans) |

| Demande de cybersécurité des technologies opérationnelles dans le secteur pétrolier et gazier du golfe de Guinée | +1.8% | Nigeria, Angola, Guinée équatoriale, champs offshore du Ghana | Long terme (≥ 4 ans) |

| Déploiement du PAPSS de la ZLECAf créant des exigences de sécurité transfrontalières | +1.5% | Panafricain, avec une traction précoce en Afrique de l'Ouest et dans les corridors de la SADC | Long terme (≥ 4 ans) |

| La fraude dans les services financiers activée par l'IA générative accélère les dépenses de défense | +2.3% | Mondial, avec un impact aigu dans les pôles fintech du Nigeria, du Kenya et de l'Afrique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des plateformes de monnaie mobile en Afrique subsaharienne

Le trafic de monnaie mobile a dépassé 45 milliards de transactions en 2025, et le M-Pesa du Kenya à lui seul a traité plus de 25 millions d'événements quotidiens, élargissant la surface d'attaque au-delà des défenses périmètriques traditionnelles.[1]Vodafone Group Plc, "Rapport annuel 2025," vodafone.com Les opérateurs investissent désormais dans la biométrie comportementale et la détection d'anomalies en temps réel ; MTN a augmenté ses budgets de prévention de la fraude de 32 % d'une année sur l'autre dans 19 marchés en 2025. Les agents de dépôt et de retrait d'espèces dans les zones rurales partagent des appareils qui manquent souvent de correctifs en temps opportun, faisant de l'hygiène des points de terminaison un problème pressant. Les mesures réglementaires amplifient l'urgence, la banque centrale du Nigeria imposant l'authentification multifacteur sur les transactions de portefeuille supérieures à 10 000 NGN (6,50 USD) à partir de janvier 2025.[2]Banque centrale du Nigeria, "Directives sur l'authentification multifacteur pour la monnaie mobile," cbn.gov.ng Les plateformes d'interopérabilité telles que le commutateur de paiement instantané du Ghana relient plusieurs banques et opérateurs de monnaie mobile, intégrant le chiffrement et la tokenisation dans les couches de règlement pour bloquer les attaques de type homme du milieu.

Expansion des réglementations nationales de protection des données

L'application de la POPIA en Afrique du Sud s'est intensifiée après une amende de 10 millions ZAR (0,55 million USD) infligée en 2024, incitant les entreprises à installer des outils de prévention des pertes de données et de piste d'audit. La loi nigériane sur la protection des données prévoit des amendes allant jusqu'à 2 % du chiffre d'affaires et reflète la portée extraterritoriale du RGPD, obligeant les multinationales à standardiser les contrôles de résidence des données sur l'ensemble du marché de la cybersécurité en Afrique.[3]Commission nigériane de protection des données, "Directives de mise en œuvre de la loi," ndpc.gov.ng La loi égyptienne sur la vie privée de 2024 exige le stockage local des dossiers des citoyens et le consentement explicite pour l'utilisation biométrique, accélérant les ventes de chiffrement sur site. Le Kenya a raccourci les délais de notification des violations à 72 heures, stimulant les déploiements de réponse automatisée aux incidents. Sur l'ensemble du continent, la certification ISO 27001 est devenue un prérequis pour les contrats publics, 92 % des dirigeants citant la réglementation comme principal moteur budgétaire dans l'enquête PwC 2025 sur l'Afrique de l'Est.

Déploiements de centres de données hyperscalaires stimulant la sécurité native du cloud

Microsoft s'est engagé à investir 1 milliard USD dans des régions Azure au Kenya, Google a étendu ses installations à Johannesburg, et AWS a signalé une hausse de 58 % de la consommation de services de sécurité en 2025, réorientant collectivement les priorités de conception vers des contrôles natifs du cloud. La fédération d'identités, la gestion des secrets et les solutions de gestion continue de la posture de sécurité sont désormais des besoins de base, car le modèle de responsabilité partagée place la sécurité des applications entièrement à la charge du client. Deloitte a constaté que 67 % des utilisateurs africains du cloud ont subi au moins une exposition liée à une mauvaise configuration au cours de l'année précédente. La latence réduite grâce au calcul en région permet aux banques d'évaluer la fraude en microsecondes tout en leur évitant les coûts des circuits internationaux, stimulant davantage la demande de défenses fournies par le cloud.

Demande de cybersécurité des technologies opérationnelles dans le secteur pétrolier et gazier du golfe de Guinée

Les plateformes de production offshore au Nigeria, en Angola et en Guinée équatoriale s'appuient sur des automates programmables qui n'ont jamais été conçus pour des réseaux hostiles, mais qui sont désormais connectés aux parcs informatiques des entreprises pour la maintenance prédictive. Les attaques par rançongiciel qui bloquent les consoles de contrôle de supervision et d'acquisition de données peuvent interrompre une production valant des millions de barils, incitant les opérateurs à se procurer des capteurs de détection d'intrusion renforcés pour les environnements exposés aux embruns salins. L'attention réglementaire croît après qu'un incident de reconnaissance en 2025 sur un poste électrique nigérian a déclenché des auditions parlementaires sur la sécurité énergétique. Les fournisseurs dotés d'une expertise approfondie en matière de contrôle industriel, encore rares sur le marché de la cybersécurité en Afrique, sont en mesure de remporter des contrats à mesure que les entreprises en amont renouvellent leurs défenses sur des cycles pluriannuels. Les projets croissants d'exportation de GNL ajoutent à l'urgence, car les assureurs maritimes exigent de plus en plus la preuve d'une sécurité des technologies opérationnelles avant de souscrire des cargaisons.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie grave de talents certifiés en cybersécurité | -2.8% | Panafricain, avec des lacunes aiguës en Afrique de l'Ouest francophone et en Afrique de l'Est | Long terme (≥ 4 ans) |

| Passation de marchés publics fragmentée et longs cycles de vente | -1.9% | Nigeria, Kenya, Égypte ; appels d'offres du secteur public dans la CEDEAO et la SADC | Moyen terme (2-4 ans) |

| Instabilité de l'alimentation électrique du dernier kilomètre des télécommunications entravant les opérations des centres d'opérations de sécurité 24h/24 et 7j/7 | -1.2% | Nigeria, Ghana, Tanzanie, Mozambique ; zones rurales et périurbaines | Court terme (≤ 2 ans) |

| Droits d'importation incohérents sur les équipements de sécurité gonflant les dépenses d'investissement | -1.0% | Unions douanières de la CEDEAO, de la SADC et de la CAE ; calendriers tarifaires fragmentés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie grave de talents certifiés en cybersécurité

Seulement 20 000 à 30 000 praticiens certifiés servent plus de 1,4 milliard de citoyens, un ratio dix fois inférieur à la référence nord-américaine. L'émigration creuse l'écart, 40 % des diplômés kényans partant à l'étranger dans les trois ans pour des salaires jusqu'à six fois plus élevés. Les académies des fournisseurs de Cisco, Fortinet et Huawei aident, mais les taux de réussite aux certifications restent inférieurs à 35 % car les laboratoires pratiques et les cours localisés sont rares. La pénurie fait grimper les prix des services gérés de 20 % à 30 % par rapport aux tarifs de l'Asie-Pacifique et prolonge le temps de présence médian des menaces avancées au-delà de 90 jours, contre une norme mondiale de 21 jours. Sans un effort concerté pour développer les programmes universitaires, le déficit de talents continuera de freiner le potentiel de croissance du marché de la cybersécurité en Afrique.

Passation de marchés publics fragmentée et longs cycles de vente

Les appels d'offres du secteur public prennent 18 à 36 mois de la demande à la signature, décourageant les intégrateurs plus petits de consacrer des équipes aux soumissions. L'agence informatique du Nigeria, le conseiller national à la sécurité et les ministères sectoriels maintiennent chacun des spécifications techniques distinctes, obligeant les fournisseurs à passer par plusieurs voies d'approbation. Les réductions budgétaires en cours d'année, comme la réduction de 22 % du Kenya à son centre national de cybersécurité pour l'exercice 2025-2026, bloquent les marchés publics à mi-parcours et érodent la confiance des fournisseurs. Les préoccupations liées à la corruption classent 38 des 54 États africains en dessous de la médiane mondiale, déclenchant de longs contrôles de conformité par les soumissionnaires multinationaux. Des délais de crédit prolongés allant jusqu'à 180 jours pèsent sur la trésorerie des partenaires régionaux, limitant la participation et retardant le déploiement de défenses urgentes dans les infrastructures critiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services progressent à mesure que la pénurie de compétences stimule l'externalisation

Les solutions ont sécurisé 67,16 % de la part du marché de la cybersécurité en Afrique en 2025, soulignant la préférence pour la possession de pare-feux, de licences de points de terminaison et d'outils de chiffrement. Les services, cependant, devraient surpasser avec une courbe de croissance de 14,54 % car la pénurie de talents internes oblige les entreprises à faire appel à des spécialistes externes. Les centres d'opérations de sécurité gérés offrant une surveillance 24h/24 et 7j/7, la chasse aux menaces et la réponse aux incidents sont les meilleurs performeurs, avec des intégrateurs mondiaux tels que Dimension Data et Liquid Intelligent Technologies remportant des contrats pluriannuels. Les services professionnels couvrant les tests de pénétration et les audits de conformité bénéficient d'une demande stable à mesure que les autorités de protection des données imposent des pénalités plus lourdes. Les plateformes intégrées de gestion des risques qui regroupent l'analyse des vulnérabilités, l'orchestration des correctifs et le reporting réglementaire dans un tableau de bord unique gagnent la faveur des banques jonglant avec les normes ISO 27001, PCI-DSS et les règles sectorielles, poussant le marché de la cybersécurité en Afrique vers des architectures unifiées.

Les schémas de dépenses révèlent également une dynamique dans les outils de sécurité des applications à mesure que les start-ups fintech institutionnalisent les pipelines DevSecOps. Une enquête de 2025 a enregistré un bond de 24 points à 52 % des fintechs intégrant des analyses de code dans les flux d'intégration continue. La sécurité des réseaux et des points de terminaison représente toujours plus de la moitié des revenus des solutions, reflétant les modèles persistants d'utilisation d'appareils personnels et de travail hybride. Les suites de sécurité des données restent essentielles pour les secteurs traitant des informations sensibles, notamment à mesure que les plateformes de télémédecine chiffrent les consultations pour satisfaire aux mandats de confidentialité transfrontaliers. Le passage des dépenses d'investissement aux dépenses d'exploitation se poursuit à mesure que les offres groupées d'abonnements basées sur le cloud simplifient la budgétisation, consolidant les services comme moteur de croissance structurel pour le marché de la cybersécurité en Afrique.

Par mode de déploiement : l'adoption du cloud s'accélère malgré les lacunes de connectivité

Les déploiements sur site représentaient 55,49 % de la taille du marché de la cybersécurité en Afrique en 2025 en raison des mandats de résidence des données et des investissements hérités qui restent significatifs. Pourtant, la sécurité cloud devrait progresser à un CAGR de 14,63 % grâce aux zones Azure, AWS et Google locales qui réduisent la latence jusqu'à 60 % pour la télémétrie de sécurité. Les banques exécutent désormais des algorithmes de détection de fraude en région pour éviter les coûts élevés de transit international, tandis que les détaillants externalisent la sécurité des e-mails et le filtrage web vers des plateformes SaaS qui mettent automatiquement à jour les signatures. Les arrangements hybrides dominent les années de transition, les organisations maintenant des équipements sur site pour les opérations bancaires de base tout en migrant les charges de travail banalisées vers le cloud.

Les contraintes de connectivité freinent encore l'enthousiasme dans les villes secondaires, où la pénétration de la fibre est en retard de 15 % et la couverture 4G reste inégale. Les opérateurs télécoms comblent l'écart ; MTN a déployé la 5G à Johannesburg et au Cap en 2024, et Safaricom a activé Nairobi en 2025, permettant aux succursales de diffuser des journaux vers des SIEM cloud sans saturer les liaisons. Les considérations réglementaires persistent ; la loi égyptienne sur la vie privée et la loi nigériane favorisent le stockage domestique mais autorisent l'utilisation du cloud si les clés de chiffrement restent sous le contrôle de l'entreprise. Les fournisseurs attirent les clients avec des prix d'abonnement jusqu'à 40 % inférieurs au coût total de possession sur trois ans pour le matériel sur site, garantissant que le cloud continuera à gagner des parts au sein du marché de la cybersécurité en Afrique.

Par secteur d'utilisation finale : la santé mène la croissance sous les règles de chiffrement de la télémédecine

Le BFSI a fourni 25,13 % de la taille du marché de la cybersécurité en Afrique en 2025, les banques se fortifiant contre le bourrage d'identifiants et la fraude par échange de carte SIM. La santé, cependant, est en voie d'afficher le CAGR le plus élevé de 15,13 % jusqu'en 2031 après que l'Organisation mondiale de la santé a préconisé le chiffrement transfrontalier des données des patients en 2024. Les plateformes de télémédecine qui ont proliféré pendant la pandémie intègrent désormais des contrôles d'accès zéro confiance et des agents de détection et de réponse aux points de terminaison sur les dispositifs médicaux. Les incidents de rançongiciels dans les hôpitaux en 2025 ont intensifié l'attention au niveau du conseil d'administration, stimulant les achats de sauvegardes immuables et de gestion des accès privilégiés. Les opérateurs télécoms font face à des obligations doubles : sécuriser leurs propres réseaux et revendre des services de sécurité gérés aux clients entreprises, élargissant les opportunités pour les plateformes de centres d'opérations de sécurité multi-locataires.

La fabrication industrielle investit massivement dans les défenses des technologies opérationnelles pour protéger les automates programmables dans les usines automobiles et cimentières. Deloitte a classé la convergence technologies opérationnelles/technologies de l'information parmi les trois principaux risques pour les usines nigérianes en 2025. Des chaînes de distribution comme Shoprite et Woolworths ont alloué plus de 100 millions ZAR (5,5 millions USD) en 2025 pour chiffrer les terminaux de point de vente, illustrant la dynamique portée par la conformité. Les services publics d'énergie ajoutent à la demande car les opérateurs de réseau renforcent les sous-stations après que des tentatives de reconnaissance ont révélé des lacunes systémiques. Collectivement, ces dynamiques assurent une expansion à large base, chaque secteur vertical contribuant au marché de la cybersécurité en Afrique.

Par taille d'entreprise utilisatrice finale : les PME comblent l'écart de protection avec des offres groupées SaaS

Les grandes entreprises ont généré 70,69 % de la part de marché en 2025, reflétant la complexité de leurs parcs informatiques et leurs obligations réglementaires. Pourtant, les PME afficheront un CAGR de 14,87 % jusqu'en 2031 à mesure que les offres groupées cloud banalisent les défenses avancées. Une enquête de la Société financière internationale a révélé que 34 % des petites entreprises numériquement actives ont subi un incident cybernétique en 2025, entraînant une perte médiane de 8 % du chiffre d'affaires annuel. Des solutions telles que Microsoft 365 Business Premium, au prix de 22 USD par utilisateur, combinent la protection des e-mails, des points de terminaison et des identités, abaissant les obstacles à l'adoption. Le pare-feu Umbrella à la demande de Cisco suit les flux de trésorerie saisonniers, résonnant avec les commerçants dont les ventes culminent pendant les périodes de récolte ou de fêtes.

L'identité numérique gouvernementale stimule la conformité ; le Huduma Namba du Kenya et l'enrôlement NIMC du Nigeria poussent des millions de commerçants dans des systèmes fiscaux formels qui exigent désormais une sécurité de base. Les PME privilégient les gains rapides tels que l'authentification multifacteur, la mise à jour automatique des correctifs et les simulations de hameçonnage plutôt que les déploiements coûteux de SIEM. Les fournisseurs qui intègrent une sécurité légère dans les logiciels de comptabilité, de point de vente ou de gestion des stocks à des prix mensuels inférieurs à 50 USD sont en mesure de libérer une demande latente, élargissant la base de clients du marché de la cybersécurité en Afrique.

Analyse géographique

L'Afrique du Sud a capturé 42,44 % de la part de marché en 2025, grâce à l'application de la POPIA, à la concentration financière de Johannesburg et aux premières régions hyperscalaires. Les entreprises exploitent déjà des pare-feux de nouvelle génération et des SIEM et pilotent désormais des architectures zéro confiance, mais les coupures de courant continues continuent de détourner le budget vers la redondance des générateurs. Le Nigeria, en revanche, devrait se développer à un CAGR de 14,46 % à mesure que la loi de 2024 sur la protection des données génère des amendes tangibles, et que les fintechs de Lagos traitent 150 milliards USD de paiements annuels qui attirent des fraudes sophistiquées. La stratégie de cybersécurité de 150 millions USD de l'Égypte alimente les appels d'offres du secteur public qui regroupent les services du CERT-EG avec la certification ISO 27001 obligatoire.

Le Nigeria sert de pôle occidental de croissance, avec les fintechs de Lagos et les programmes d'identité numérique soutenus par l'État établissant des normes de sécurité ambitieuses. La Commission de protection des données a infligé sa première amende majeure en 2025, confirmant la force de la réglementation, et les banques ont répondu en triplant leurs budgets pour la gestion des identités et des accès ainsi que les moteurs d'analyse comportementale. Les majors pétrolières et gazières dont le siège est à Abuja modernisent leurs défenses des technologies opérationnelles, augmentant la demande d'outils d'inspection approfondie des paquets certifiés pour les protocoles industriels.

La dynamique de l'Afrique de l'Est tourne autour du Kenya, où le centre de données de 1 milliard USD de Microsoft et le réseau 5G de Safaricom réduisent la latence, ouvrant des portes pour le SIEM en tant que service même dans les succursales périurbaines. Le Rwanda et la Tanzanie suivent, tirant parti des dorsales de fibre régionales pour connecter les PME aux contrôles fournis par le cloud. Les marchés d'Afrique du Nord dirigés par l'Égypte et le Maroc mettent l'accent sur les équipements de chiffrement en cloud souverain et sur site, reflétant des clauses strictes de résidence dans les nouvelles lois sur la vie privée. Collectivement, ces dynamiques garantissent que chaque sous-région contribue de manière significative à l'expansion du marché de la cybersécurité en Afrique.

Paysage concurrentiel

Le marché de la cybersécurité en Afrique est modérément fragmenté, avec des acteurs tels que Cisco, Fortinet, Palo Alto Networks, Check Point, IBM et d'autres, laissant une marge suffisante pour les spécialistes régionaux et les perturbateurs SaaS. Les partenariats de distribution dominent les modèles de mise sur le marché, avec plus de 120 revendeurs africains portant le portefeuille de Cisco et 3 500 ingénieurs nouvellement certifiés en 2025. BCX et Silensec tirent parti de leurs compétences linguistiques locales et de leur expertise réglementaire pour remporter des appels d'offres gouvernementaux que les multinationales trouvent ardus. Les niches inexploitées comprennent la sécurité des technologies opérationnelles pour les plateformes du golfe de Guinée et la détection de fraude par IA générative calibrée pour les flux de monnaie mobile, des domaines où les produits occidentaux établis, formés sur des données de paiement par carte, génèrent de nombreux faux positifs.

Darktrace et CrowdStrike gagnent en notoriété grâce à la réponse autonome et au déploiement natif du cloud qui réduisent la charge de compétences, bien que les prix premium limitent la pénétration en dessous des entreprises de premier rang. Huawei maintient sa force en Afrique de l'Ouest francophone et en Égypte via des offres groupées de réseau et de sécurité malgré la méfiance géopolitique dans les pôles anglophones. Les fournisseurs intègrent des fonctionnalités d'intelligence artificielle — des playbooks automatisés, des correctifs prédictifs et des interfaces de centre d'opérations de sécurité en langage naturel — pour compenser la pénurie de talents qui contraint le marché de la cybersécurité en Afrique. La certification ISO 27001 ainsi que l'alignement sur la convention cybernétique de l'Union africaine sont désormais des prérequis incontournables pour tout soumissionnaire visant des contrats souverains ou d'infrastructure critique.

Liquid Intelligent Technologies et Dimension Data continuent d'élargir leurs empreintes de centres d'opérations de sécurité, réduisant la latence en dessous de 100 ms pour les clients des marchés enclavés tels que la Zambie et l'Ouganda. Les fusions restent modestes, mais l'intégration de Fortinet avec BCX en décembre 2025 pour fournir des offres groupées d'accès sécurisé en tant que service signale un pivot plus large vers des piles de réseau et de sécurité convergées. Les fournisseurs mondiaux localisent de plus en plus les interfaces de produits en swahili, haoussa et français pour accélérer l'adoption parmi les analystes de première ligne, un facteur différenciant dans les appels d'offres concurrentiels. Les obstacles à la certification augmentent, car l'Égypte et le Kenya exigent désormais la conformité ISO 27001 et la preuve de résidence locale des données avant d'attribuer des contrats publics, avantageant les fournisseurs qui hébergent des points de présence cloud à l'intérieur du continent. La pression sur les prix persiste car des droits d'importation incohérents ajoutent jusqu'à 15 % sur le matériel, incitant les acheteurs à négocier des remises d'abonnement qui lissent les flux de trésorerie. Collectivement, ces évolutions maintiennent une rivalité intense et une innovation continue, mais la fragmentation perdure car aucun fournisseur unique ne contrôle plus de 12 % du marché de la cybersécurité en Afrique.

Leaders du secteur de la cybersécurité en Afrique

Dell Technologies Inc.

Fortinet, Inc.

Cisco Systems Inc.

IBM Corporation

Check Point Software Technologies Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Microsoft a commencé la construction de sa région Azure de 1 milliard USD au Kenya, associant la construction à des programmes de formation de 10 000 professionnels locaux de la sécurité sur trois ans.

- Janvier 2026 : Liquid Intelligent Technologies a obtenu une ligne de crédit de 180 millions USD de la Société financière internationale visant à développer le centre d'opérations de sécurité en tant que service dans 13 pays.

- Décembre 2025 : Fortinet et BCX ont lancé une offre groupée intégrée d'accès sécurisé en tant que service ciblant 500 entreprises sud-africaines d'ici fin 2026.

- Novembre 2025 : Le régulateur des télécommunications égyptien a attribué un contrat de plateforme de surveillance de 45 millions USD à un consortium Cisco-Huawei pour intégrer le renseignement sur les menaces avec le CERT-EG.

Portée du rapport sur le marché de la cybersécurité en Afrique

Les solutions de cybersécurité aident les organisations à surveiller, signaler et contrer les cybermenaces pour maintenir la confidentialité des données. L'adoption des solutions de cybersécurité devrait croître en parallèle avec la pénétration croissante d'Internet dans les pays en développement et développés. Le besoin de cybersécurité a augmenté car chaque système dans le monde d'aujourd'hui est connecté à Internet, rendant les données plus accessibles aux cybercriminels.

Le rapport sur le marché de la cybersécurité en Afrique est segmenté par offre (solutions et services), mode de déploiement (sur site et cloud), secteur d'utilisation finale (IT et télécommunications, BFSI, santé, fabrication industrielle, commerce de détail et e-commerce, énergie et services publics, aérospatiale, militaire et défense, et autres secteurs d'utilisation finale), taille d'entreprise utilisatrice finale (grandes entreprises, et petites et moyennes entreprises), et pays (Afrique du Sud, Égypte, Nigeria, reste de l'Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité des réseaux | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| IT et télécommunications |

| BFSI |

| Santé |

| Fabrication industrielle |

| Commerce de détail et e-commerce |

| Énergie et services publics |

| Aérospatiale, militaire et défense |

| Autres secteurs d'utilisation finale |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Afrique du Sud |

| Égypte |

| Nigeria |

| Reste de l'Afrique |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité des réseaux | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par secteur d'utilisation finale | IT et télécommunications | |

| BFSI | ||

| Santé | ||

| Fabrication industrielle | ||

| Commerce de détail et e-commerce | ||

| Énergie et services publics | ||

| Aérospatiale, militaire et défense | ||

| Autres secteurs d'utilisation finale | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par pays | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses de cybersécurité en Afrique d'ici 2031 ?

La taille du marché de la cybersécurité en Afrique devrait atteindre 1,42 milliard USD en 2031, progressant à un CAGR de 13,26 % à partir de 2026.

Quel segment connaît la croissance la plus rapide dans la région ?

La sécurité basée sur le cloud affiche la dynamique la plus élevée, avec un CAGR prévu de 14,63 % à mesure que les entreprises migrent leurs charges de travail vers de nouveaux centres de données régionaux.

Pourquoi la sécurité dans le secteur de la santé s'accélère-t-elle en Afrique ?

Les orientations de l'Organisation mondiale de la santé qui imposent le chiffrement pour les échanges transfrontaliers de données des patients poussent les hôpitaux et les prestataires de télémédecine à augmenter leurs budgets de cybersécurité.

Qu'est-ce qui freine l'adoption plus large de la sécurité ?

Une grave pénurie de professionnels certifiés et des cycles de passation de marchés publics prolongés ralentissent la mise en œuvre dans les infrastructures critiques.

Quels pays fixent le rythme réglementaire ?

Le Nigeria, l'Afrique du Sud, l'Égypte et le Kenya sont en tête avec des lois sur la protection des données qui imposent de lourdes amendes et appliquent des délais stricts de notification des violations.

Les PME investissent-elles enfin dans la protection ?

Oui, les offres groupées à la demande des fournisseurs cloud et des opérateurs télécoms permettent aux petites entreprises de déployer l'authentification multifacteur, la sécurité des points de terminaison et une surveillance de base à des tarifs abordables.

Dernière mise à jour de la page le: