Taille et part du marché de la cybersécurité en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

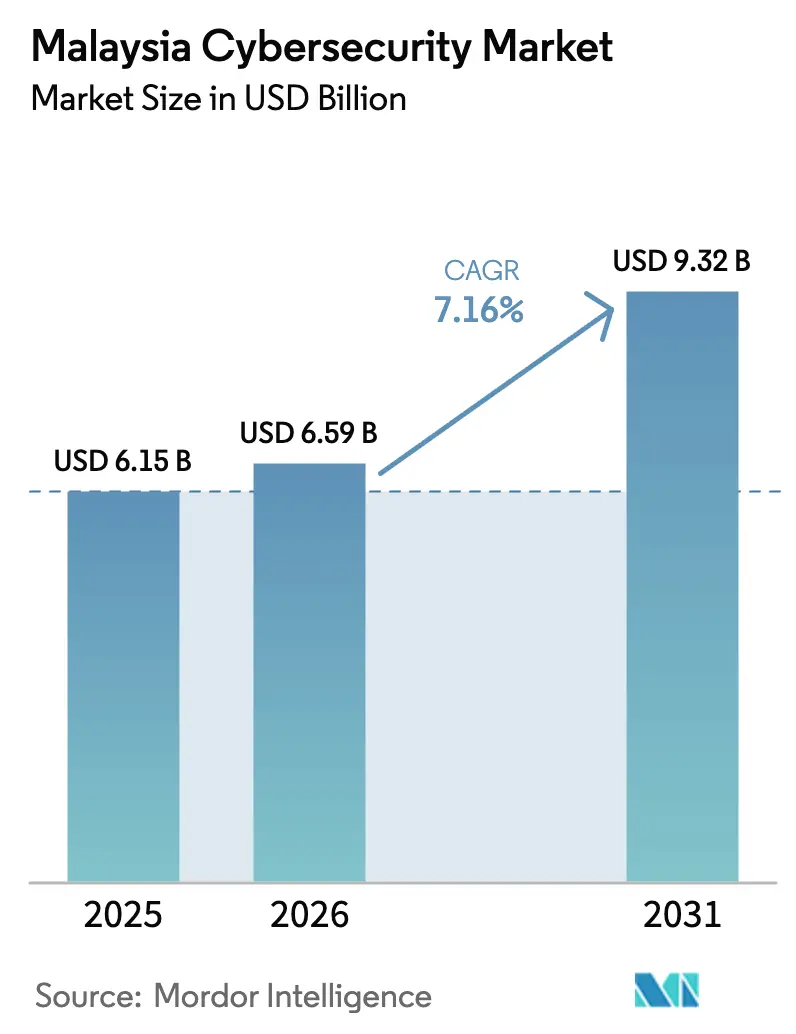

| Taille du marché de l'année de base (2025) | 6.15 Milliards de dollars |

| Taille du Marché (2026) | 6.59 Milliards de dollars |

| Taille du Marché (2031) | 9.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Malaisie par Mordor Intelligence

La taille du marché de la cybersécurité en Malaisie devrait croître de 6,15 milliards USD en 2025 à 6,59 milliards USD en 2026, et est prévue pour atteindre 9,32 milliards USD d'ici 2031, à un TCAC de 7,16 % sur la période 2026-2031. Cette trajectoire à deux chiffres bas positionne le marché de la cybersécurité en Malaisie parmi les segments d'infrastructure numérique à croissance plus rapide au sein du vaste écosystème TIC du pays. Les mandats axés sur le cloud en priorité, la réglementation stricte en matière de licences au titre de la loi sur la cybersécurité de 2024, et le coût monétisé des violations de données propulsent chacun une demande soutenue. Les grandes entreprises élargissent leurs contrôles existants vers des programmes zéro confiance, tandis que les petites et moyennes entreprises procèdent à leurs premiers déploiements via des services par abonnement qui réduisent les coûts initiaux. Les investissements parallèles dans les réseaux périphériques 5G, les centres de données hyperscale et la modernisation des technologies opérationnelles ancrent davantage une longue perspective pour le marché de la cybersécurité en Malaisie.

Points clés du rapport

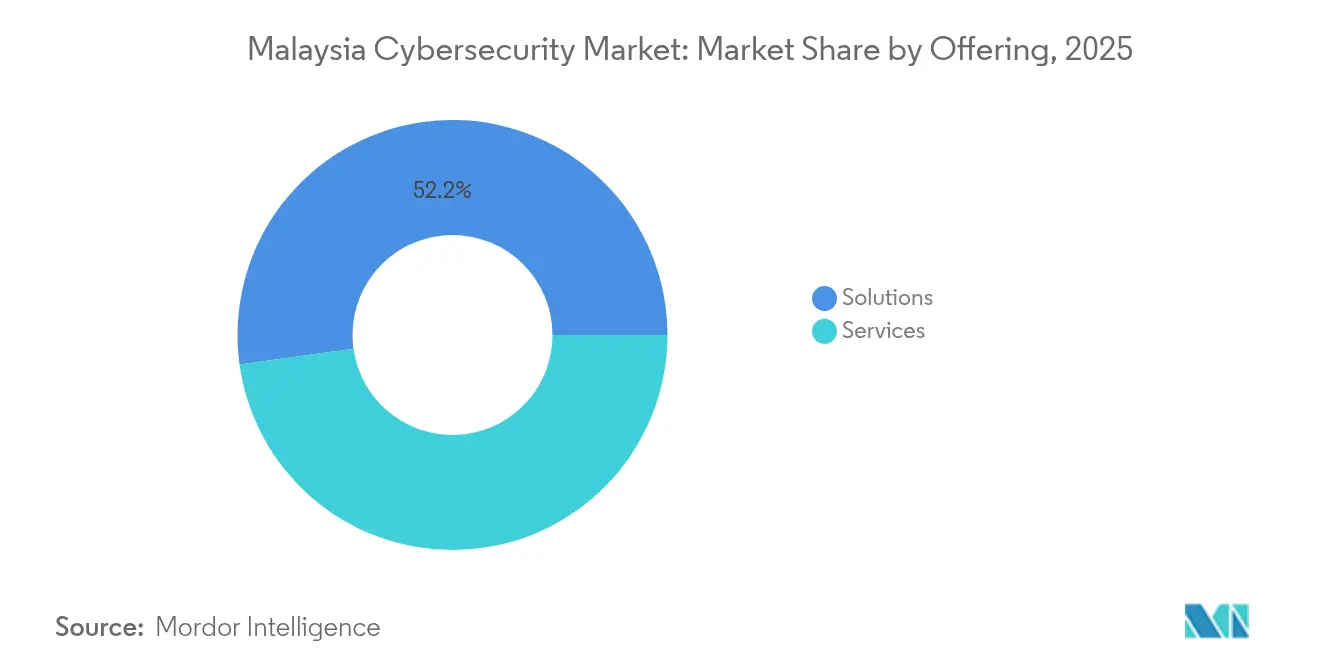

- Par offre, les solutions ont représenté 52,20 % de la part du marché de la cybersécurité en Malaisie en 2025, tandis que les services devraient progresser à un TCAC de 7,42 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site détenait 52,85 % de la taille du marché de la cybersécurité en Malaisie en 2025 et les déploiements cloud progressent à un TCAC de 8,05 % jusqu'en 2031.

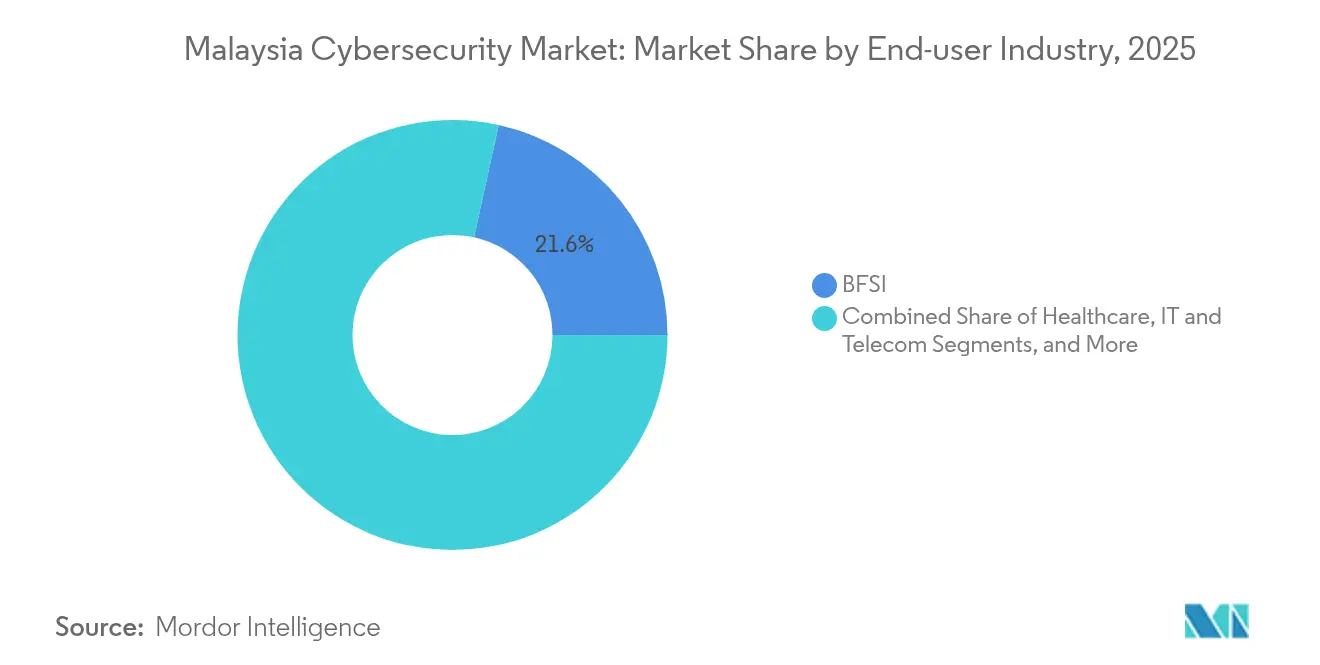

- Par secteur d'utilisateur final, le BFSI a généré une part de revenus de 21,55 % en 2025 ; la santé devrait croître à un TCAC de 8,46 % au cours de la période 2026-2031.

- Par taille d'entreprise d'utilisateur final, les grandes entreprises ont contrôlé 70,80 % des dépenses en 2025, tandis que les PME devraient se développer à un TCAC de 8,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité en Malaisie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement rapide de la stratégie axée sur le cloud en priorité de la Malaisie propulsant les dépenses de sécurité cloud dans le secteur public | +2.10% | National ; Kuala Lumpur, Cyberjaya | Court terme (≤ 2 ans) |

| Licences au titre de la loi sur la cybersécurité de 2024 et conformité obligatoire aux IICC stimulant la demande des fournisseurs | +2.80% | National | Moyen terme (2-4 ans) |

| L'essor des centres de données à Johor Bahru élevant les investissements en sécurité périmétrique et en sécurité des technologies opérationnelles | +1.70% | Johor Bahru ; effet d'entraînement vers la vallée de Klang | Moyen terme (2-4 ans) |

| Couverture 5G ≥ 97 % stimulant les mises à niveau de la sécurité du cœur de réseau mobile et des nœuds périphériques | +1.50% | National | Court terme (≤ 2 ans) |

| Pertes économiques de 12,2 milliards USD dues aux violations de données augmentant les budgets au niveau des conseils d'administration | +2.30% | National ; pôles financiers | Court terme (≤ 2 ans) |

| Objectif national de 25 000 défenseurs cyber stimulant les dépenses de conseil et de formation | +1.40% | National ; centres éducatifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide de la stratégie axée sur le cloud en priorité de la Malaisie propulsant les dépenses de sécurité cloud dans le secteur public

La stratégie accélérée axée sur le cloud en priorité de la Malaisie réoriente les dépenses gouvernementales vers des défenses natives du cloud telles que les courtiers de sécurité d'accès au cloud et les plateformes de protection des charges de travail. Les ministères intègrent désormais la classification, le chiffrement et la surveillance continue dans chaque plan de migration d'application, augmentant la demande de base pour les services de conseil et les services gérés. La visibilité du secteur public sur les premières expériences réussies encourage les institutions financières et les opérateurs de télécommunications à adopter des architectures similaires, créant un effet multiplicateur sur le marché de la cybersécurité en Malaisie. Les intégrateurs de systèmes ont repensé leurs portefeuilles autour de modèles de responsabilité partagée, regroupant conseil, déploiement et détection gérée dans des contrats uniques. Collectivement, ces changements se traduisent par une hausse structurelle des dépenses adressables plutôt que par une hausse ponctuelle.

Licences au titre de la loi sur la cybersécurité de 2024 et conformité obligatoire aux IICC stimulant la demande des fournisseurs

La loi sur la cybersécurité de 2024 impose l'obtention obligatoire de licences pour les tests de pénétration, les opérations de sécurité et d'autres services essentiels, tandis que les opérateurs d'infrastructures critiques doivent respecter des codes de pratiques sectoriels spécifiques. Les organisations ont réagi en élevant la conformité au rang de priorité au niveau du conseil d'administration et en faisant appel à des auditeurs externes pour aligner les contrôles sur le nouveau cadre légal de référence. Les fournisseurs ayant obtenu leurs licences en amont ont bénéficié d'un avantage commercial mesurable, car les entreprises préfèrent des partenaires pré-qualifiés pour éviter les erreurs réglementaires. La loi a également formalisé les délais de signalement des incidents, stimulant la demande d'outils de détection en temps réel et d'intégrations de renseignement sur les menaces. Ensemble, ces évolutions intègrent des obligations de conformité récurrentes dans les budgets informatiques, soutenant l'élan de la taille du marché de la cybersécurité en Malaisie.

L'essor des centres de données à Johor Bahru élevant les investissements en sécurité périmétrique et en sécurité des technologies opérationnelles

Johor Bahru double sa capacité en centres de données, passant de 1,3 GW à 2,7 GW d'ici 2027, attirant des investissements de fournisseurs hyperscale tels que Google, Microsoft et Amazon. La forte concentration d'actifs requiert une sécurité physique, réseau et des technologies opérationnelles en couches, avec des plateformes de détection d'anomalies et des systèmes biométriques avancés en tête des listes de procurement. Les autorités locales accordent la priorité à des corridors d'alimentation et de connectivité sécurisés, incitant les opérateurs à adopter des consoles intégrées de surveillance des menaces qui corrèlent les événements physiques et cybernétiques dans un tableau de bord unique. La croissance dans ce corridor se répercute sur les pôles de services à Kuala Lumpur, où les fournisseurs de services de sécurité gérés assurent une couverture SOC à distance pour les installations régionales. Le cycle de construction continu offre donc une visibilité pluriannuelle sur les revenus pour les fournisseurs de matériel, les intégrateurs et les prestataires de services gérés engagés sur le marché de la cybersécurité en Malaisie.

Couverture 5G ≥ 97 % stimulant les mises à niveau de la sécurité du cœur de réseau mobile et des nœuds périphériques

La couverture à 97 % de la population par Digital Nasional Berhad permet des vitesses de téléchargement mobile moyennes proches de 380 Mbps, mais l'architecture distribuée met à rude épreuve les contrôles périmétrique traditionnels. Les opérateurs de télécommunications déploient une segmentation zéro confiance, des pare-feux de micro-passerelles et des couches de sécurité API à travers les tranches de réseau. Les nœuds périphériques traitent des charges de travail sensibles, ce qui nécessite des analyses en temps réel et un chiffrement au point de création des données. Les fournisseurs d'équipements doivent désormais se conformer à des directives strictes de codage sécurisé pour protéger le plan d'attaque élargi. En amont, les plateformes de services financiers et de jeux intègrent des flux de menaces de signalisation de qualité opérateur dans leurs propres piles de surveillance, élargissant les opportunités pour le marché de la cybersécurité en Malaisie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie aiguë d'architectes en sécurité senior allongeant les délais de projet et augmentant les coûts | -1.9% | National ; plus élevée à Kuala Lumpur | Moyen terme (2-4 ans) |

| Contraintes budgétaires des PME dues à des infrastructures informatiques patrimoniales lourdes en CAPEX | -1.2% | National ; plus prononcée dans les villes secondaires | Long terme (≥ 4 ans) |

| Règles fragmentées de souveraineté des données transfrontalières ralentissant les migrations cloud | −0.9% | National | Moyen terme (2-4 ans) |

| Faible adoption de l'authentification multifacteur en dehors du BFSI accroissant le risque résiduel | −0.8% | Corridors industriels de la péninsule | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë d'architectes en sécurité senior allongeant les délais de projet et augmentant les coûts

Les migrations cloud complexes se retrouvent au point mort en raison du manque d'architectes expérimentés, ce qui allonge les délais de projet de 37 % et augmente les coûts de main-d'œuvre de plus d'un quart [1]Nucamp, "Enquête sur les salaires des talents cyber en Malaisie 2024," nucamp.co. La rareté gonfle les offres pour les grands contrats de transformation, réduisant les budgets des entreprises et retardant les jalons clés. Les organisations pallient ce problème en externalisant l'architecture auprès de fournisseurs de services de sécurité gérés ou en important de l'expertise depuis des pôles régionaux, mais les longs délais de visa limitent le soulagement à court terme. Les feuilles de route des fournisseurs incluent désormais des moteurs de politiques à faible code et des architectures de référence qui réduisent les heures de conception, mais la supervision pratique reste indispensable pour les charges de travail réglementées. Les contraintes en matière de talents constituent donc un frein persistant au TCAC du marché de la cybersécurité en Malaisie.

Contraintes budgétaires des PME dues à des infrastructures informatiques patrimoniales lourdes en CAPEX

Les PME consacrent jusqu'à 85 % de leurs budgets technologiques à la maintenance du matériel sur site, laissant peu de capacité pour les contrôles préventifs. Les options de financement spécifiques à la sécurité restent limitées, et la souscription d'une cyberassurance est faible, ce qui restreint les alternatives de transfert de risque. Les statistiques sur les violations montrent que les PME subissent plus d'incidents par point de terminaison que les grandes entreprises, pourtant de nombreux propriétaires sous-estiment la responsabilité en aval découlant des attaques sur la chaîne d'approvisionnement. Les subventions gouvernementales couvrent les évaluations de base, mais les coûts d'abonnement pluriannuels dissuadent encore une adoption complète. À moins que les facilités de crédit ne s'améliorent, le segment des PME continuera à prendre du retard, réduisant le potentiel de hausse du marché de la cybersécurité en Malaisie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : accent croissant sur les services

Les solutions ont maintenu une part de 52,20 % du marché de la cybersécurité en Malaisie en 2025, portées par les suites de sécurité réseau et cloud protégeant les environnements hybrides. Cependant, les services devraient surpasser les solutions avec un TCAC de 7,42 % jusqu'en 2031, les entreprises recherchant une expertise disponible en permanence. Une meilleure précision de détection, une surveillance 24 heures sur 24 et 7 jours sur 7, et des tableaux de bord de conformité intégrés positionnent les fournisseurs de services de sécurité gérés comme des partenaires stratégiques plutôt que des fournisseurs tactiques. Les modèles tarifaires basés sur les actifs actifs mensuels abaissent les barrières à l'entrée pour les entreprises de taille intermédiaire. Les fournisseurs locaux exploitent leur familiarité réglementaire pour décrocher des contrats liés à la loi sur la cybersécurité, tandis que les fournisseurs mondiaux proposent des plateformes d'orchestration qui unifient les alertes provenant de plusieurs outils. La convergence des services de conseil, de déploiement et de détection et réponse gérées apporte des propositions de valeur qui vont au-delà de la simple revente de technologie, consolidant une croissance portée par les services sur le marché de la cybersécurité en Malaisie.

Le portefeuille de solutions reste néanmoins essentiel pour les organisations soumises à des règles strictes de résidence des données. Les cycles de renouvellement d'équipements dans le BFSI et les services publics soutiennent les revenus des pare-feux, des systèmes de prévention des intrusions et des passerelles de messagerie sécurisée. Les plateformes SIEM de nouvelle génération intègrent des analyses comportementales et de l'automatisation pour pallier la pénurie de talents, alignant l'innovation produit avec les objectifs nationaux de développement des compétences. Les fournisseurs associent des licences perpétuelles à des analyses fournies par le cloud pour relier les contrôles sur site à la visibilité SaaS. La co-livraison avec des intégrateurs locaux accélère la mise en valeur, reflétant la nature collaborative du marché de la cybersécurité en Malaisie.

Par mode de déploiement : le cloud gagne du terrain tandis que le sur site maintient sa majorité

Les systèmes sur site représentaient 52,85 % de la taille du marché de la cybersécurité en Malaisie en 2025, car les charges de travail patrimoniales et les mandats de souveraineté des données dominent encore dans les secteurs bancaire et du service public. Les renouvellements de matériel dans ces secteurs constituent une base stable pour les fournisseurs d'équipements. Pourtant, les déploiements cloud se développent à un TCAC de 8,05 % jusqu'en 2031, dépassant les mises à niveau sur site. La tarification à la consommation, les publications continues de fonctionnalités et les analyses pilotées par l'IA rendent les contrôles cloud attrayants pour les institutions qui poursuivent des stratégies axées sur le numérique en priorité. Les cadres de responsabilité partagée encouragent les entreprises à déléguer la maintenance à des fournisseurs spécialisés, soutenant l'adoption à long terme sur le marché de la cybersécurité en Malaisie.

Les feuilles de route des fournisseurs incluent des nœuds de localisation des données en Malaisie pour rassurer les clients réglementés. Au fil du temps, les améliorations apportées aux plateformes de cloud souverain pourraient éroder la résistance restante, mais les renouvellements de matériel liés aux réseaux de contrôle industriel garantissent un marché continu pour les équipements sur site.

Par secteur d'utilisateur final : la santé accélère sous la pression de la protection des données

Le secteur BFSI a conservé une part de 21,55 % du marché de la cybersécurité en Malaisie en 2025, les régulateurs ayant appliqué des cadres stricts de gestion des risques. Les banques déploient des systèmes de biométrie comportementale et des pipelines de développement de logiciels sécurisés pour contrer la fraude sophistiquée, garantissant une part de portefeuille continue. La modernisation de la compensation interbancaire et les API d'open banking maintiennent la dépendance des institutions financières envers des contrôles multicouches et des plateformes de gestion des risques tiers, soutenant une demande stable.

La santé devrait progresser à un TCAC de 8,46 % jusqu'en 2031, le plus rapide parmi les secteurs verticaux, car l'expansion des dossiers médicaux électroniques et les dispositifs connectés augmentent l'exposition. Le projet de loi d'amendement sur la protection des données personnelles de 2024 introduit des notifications de violation obligatoires assorties d'amendes élevées, obligeant les hôpitaux à adopter le chiffrement, la micro-segmentation et les tests de résilience cyber. Les plateformes de télémédecine intègrent des API de vérification d'identité et de vidéo sécurisée, entraînant des dépenses supplémentaires. L'adoption du cloud au sein des agences de santé publique accélère la migration des charges de travail et les exigences de sécurité qui s'ensuivent. Collectivement, ces forces cimentent la santé comme une base de clients à forte croissance pour le marché de la cybersécurité en Malaisie.

Par taille d'entreprise d'utilisateur final : les PME progressent depuis une base faible

Les grandes entreprises ont contrôlé 70,80 % des dépenses en 2025, car les leaders de la finance, des télécommunications et de l'énergie gèrent déjà des programmes multicouches matures. Ils continuent d'allouer des budgets aux analyses avancées, aux tests de pénétration et à la segmentation zéro confiance qui nécessitent une main-d'œuvre qualifiée. L'activité de fusion en cours dans les secteurs bancaire et des télécommunications maintient une forte demande pour les services d'intégration et d'équipe rouge, renforçant leur domination sur le marché de la cybersécurité en Malaisie.

Les PME, cependant, devraient enregistrer un TCAC de 8,78 %, le plus rapide parmi les segments par taille. La sécurité native du cloud avec des formules de paiement à la croissance s'aligne sur leurs contraintes de trésorerie. Les évaluations soutenues par le gouvernement fournissent un plan de départ, tandis que les banques locales pilotent des canaux de prêts liés à la sécurité qui récompensent les contrôles certifiés par des taux d'intérêt plus bas. Les fournisseurs de services de sécurité gérés regroupent la détection des points de terminaison, la sécurité de la messagerie électronique et une assurance de base en une seule facture mensuelle, simplifiant le parcours d'approvisionnement. À mesure que les PME s'intègrent dans les chaînes d'approvisionnement régionales, les certifications deviennent un prérequis pour remporter des contrats, ajoutant de l'élan à leurs investissements en cybersécurité.

Analyse géographique

Le Grand Kuala Lumpur reste le pivot du marché de la cybersécurité en Malaisie, porté par la concentration de sièges régionaux, d'organes de réglementation et d'infrastructures avancées de services gérés. Les entreprises de la capitale sont en tête de l'adoption précoce des contrôles zéro confiance et des simulations d'équipe rouge, créant des références pour les fournisseurs. Une masse critique de talents, d'universités et de cabinets de conseil alimente des cycles d'innovation qui font émerger de nouveaux fournisseurs de niche. En conséquence, la demande en amont de services de formation dans la vallée de Klang reste robuste, soutenant des programmes de renforcement des capacités alignés sur l'objectif national de vingt-cinq mille défenseurs.

Johor Bahru se positionne comme un pôle en développement rapide ancré par des campus de centres de données hyperscale. Les fournisseurs cloud mondiaux choisissent cette région pour son énergie renouvelable abondante et sa proximité avec des câbles sous-marins, catalysant les dépenses en protections physiques, réseau et des technologies opérationnelles. Cet effet de cluster stimule une croissance supérieure à la moyenne du marché de la cybersécurité en Malaisie dans le corridor sud.

Penang et la Malaisie orientale contribuent à des dépenses absolues plus modestes mais affichent des taux de croissance supérieurs à la moyenne à mesure que les programmes de fabrication et d'administration électronique progressent. Les exportateurs d'électronique de Penang font face à des audits clients stricts exigeant une conformité démontrée à l'ISO 27001 et des capacités de réponse aux incidents sans temps d'arrêt. Les agences de services numériques de Sabah et Sarawak développent des plateformes de haut débit sécurisé et de services aux citoyens en ligne, adoptant des contrôles SaaS qui contournent les pénuries de matériel local. Les écosystèmes de fournisseurs utilisent des modèles dirigés par des partenaires pour atteindre des clients ruraux dispersés, montrant que la géographie ne limite plus la participation au marché de la cybersécurité en Malaisie.

Paysage concurrentiel

Le marché de la cybersécurité en Malaisie présente une fragmentation modérée, regroupant des plateformes mondiales, des spécialistes régionaux et des champions locaux en essor. Les multinationales telles qu'IBM, Cisco et Microsoft fournissent des suites intégrées et remportent de grands contrats-cadres dans les secteurs bancaire et des télécommunications. Elles s'appuient sur des relations d'entreprise de longue date et de larges portefeuilles de produits pour ancrer des contrats de transformation à haute valeur couvrant plusieurs couches de sécurité. Les acteurs régionaux comme Ensign InfoSecurity apportent une expertise approfondie en conseil et en détection gérée, agissant souvent comme contractants principaux pour des engagements complexes et multinationaux.

Les spécialistes locaux, dont LGMS Berhad et Securemetric Bhd, exploitent leur maîtrise réglementaire et leur alignement culturel pour sécuriser des projets axés sur la conformité. Leur certification précoce dans le cadre du régime de licences de la loi sur la cybersécurité renforce la confiance des opérateurs d'infrastructures critiques qui privilégient la rapidité des audits. Le partenariat de HeiTech Padu avec RSA démontre la valeur de la co-marque de technologies SIEM avancées avec des services localisés, permettant aux organisations de taille intermédiaire d'accéder à des analyses de niveau entreprise. Les opérateurs de télécommunications tels que CelcomDigi et Maxis étendent leurs portefeuilles de sécurité vers des pare-feux gérés et une connectivité sécurisée, monétisant une visibilité réseau acquise au fil des décennies.

Les alliances stratégiques définissent le succès de la mise sur le marché : les fournisseurs cloud collaborent avec les opérateurs de télécommunications pour intégrer des nœuds de service d'accès sécurisé en périphérie, tandis que les fournisseurs de matériel s'associent à des intégrateurs locaux pour un support terrain 24h/24 et 7j/7. La pénurie de talents accélère les fusions et acquisitions, les entreprises achetant des cabinets de conseil de niche pour développer leurs capacités. L'entrée sur le marché pour les fournisseurs de logiciels purs reste accessible, mais les modèles à forte intensité de services se heurtent à des obstacles liés aux licences et aux talents, favorisant des accords en marque blanche avec des fournisseurs de services de sécurité gérés certifiés. Cette dynamique soutient un environnement concurrentiel équilibré qui limite la compression des prix et maintient des marges saines sur le marché de la cybersécurité en Malaisie.

Leaders du secteur de la cybersécurité en Malaisie

LGMS Berhad

Wizlynx Group

IBM Corporation

Cisco Systems Inc.

Securemetric Bhd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : ABP Group, principal fournisseur de cybersécurité en Asie, a lancé de manière stratégique un nouveau bureau à KL Eco City, juste en face de Mid Valley City, renforçant sa présence en Malaisie.

- Mai 2025 : BlackBerry Ltd s'est associé à Talent Corporation Malaysia Bhd (TalentCorp) pour dévoiler le programme CyberNext. Cette initiative nationale cible les étudiants et les enseignants malaisiens, répondant aux vulnérabilités croissantes dans le domaine numérique actuel.

- Octobre 2024 : Ensign InfoSecurity s'est classée sixième dans le classement mondial Top 250 de MSSP Alert, soulignant son leadership en matière de services en Malaisie.

- Octobre 2024 : BlackBerry Ltd, originaire du Canada, a établi son siège régional Asie-Pacifique pour la cybersécurité à Cyberjaya, en Malaisie.

Périmètre du rapport sur le marché de la cybersécurité en Malaisie

Les solutions de cybersécurité permettent à une organisation de surveiller, détecter, signaler et contrer les cybermenaces — des tentatives basées sur Internet visant à endommager ou perturber les systèmes d'information et à pirater des informations critiques en utilisant des logiciels espions, des logiciels malveillants et du hameçonnage — afin de maintenir la confidentialité des données.

Le marché de la cybersécurité en Malaisie est segmenté par offres (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité réseau, sécurité des points de terminaison, et autres types de solutions] et services [services professionnels et services gérés]), par mode de déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur d'utilisateur final (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication, et autres secteurs d'utilisateurs finaux). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité réseau | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| BFSI |

| Santé |

| Informatique et télécommunications |

| Industrie et défense |

| Commerce de détail et e-commerce |

| Énergie et services publics |

| Fabrication |

| Autres |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par secteur d'utilisateur final | BFSI | |

| Santé | ||

| Informatique et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail et e-commerce | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

| Par taille d'entreprise d'utilisateur final | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés auxquelles répond le rapport

Quelle est la valorisation actuelle du marché de la cybersécurité en Malaisie ?

Le secteur est évalué à 6,59 milliards USD en 2026 et devrait atteindre 9,32 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

La sécurité basée sur le cloud se développe à un TCAC de 8,05 %, surpassant le segment sur site, les entreprises privilégiant la tarification à la consommation.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

Les dossiers médicaux numériques, l'adoption de la télémédecine et les amendements stricts en matière de protection de la vie privée alimentent un TCAC de 8,46 % pour les dépenses de cybersécurité dans le secteur de la santé.

Comment la loi sur la cybersécurité de 2024 affecte-t-elle les fournisseurs ?

Elle exige des licences pour les services clés et la production continue de rapports de conformité, donnant aux fournisseurs certifiés un avantage concurrentiel.

Dernière mise à jour de la page le: