Taille et part de marché de la cybersécurité au Benelux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

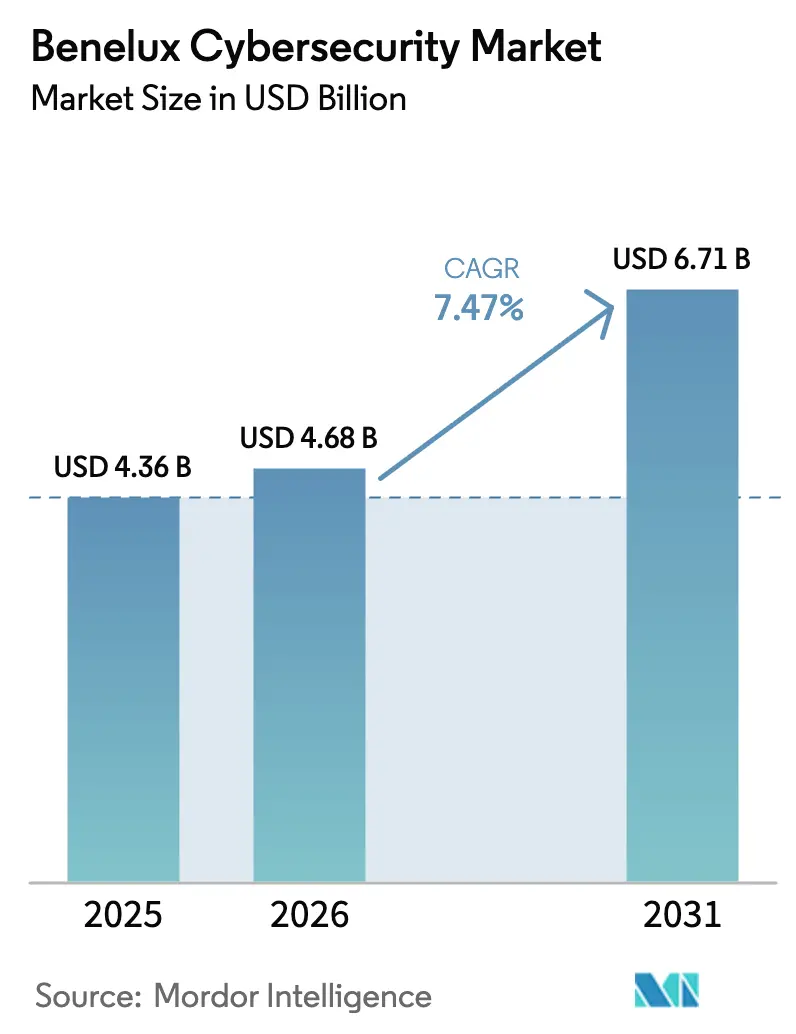

| Taille du marché de l'année de base (2025) | 4.36 Milliards de dollars |

| Taille du Marché (2026) | 4.68 Milliards de dollars |

| Taille du Marché (2031) | 6.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité au Benelux par Mordor Intelligence

La taille du marché de la cybersécurité au Benelux devrait croître de 4,36 milliards USD en 2025 à 4,68 milliards USD en 2026 et devrait atteindre 6,71 milliards USD d'ici 2031, à un CAGR de 7,47 % sur la période 2026-2031. La migration accélérée vers le cloud, l'application plus stricte de la directive européenne sur la sécurité des réseaux et des systèmes d'information 2 (NIS2) et la valeur stratégique croissante de la sécurité des technologies opérationnelles autour des ports de Rotterdam et d'Anvers constituent les principaux facteurs favorables. La transposition anticipée de NIS2 par la Belgique a fait de la technologie de conformité une priorité de dépenses, tandis que les Pays-Bas et le Luxembourg font face à des retards de mise en œuvre qui accentuent le risque réglementaire et stimulent les investissements préventifs. Les fournisseurs de services de sécurité gérés (MSSP) gagnent des parts de marché alors que les entreprises peinent à pourvoir plus de 13 500 postes vacants en cybersécurité dans la région. Le financement par capital-risque des startups de calcul améliorant la confidentialité regroupées dans The Hague Security Delta a dépassé 130 millions USD en 2025, témoignant de la confiance des investisseurs dans les solutions de souveraineté des données pour la finance et la santé.

Principaux enseignements du rapport

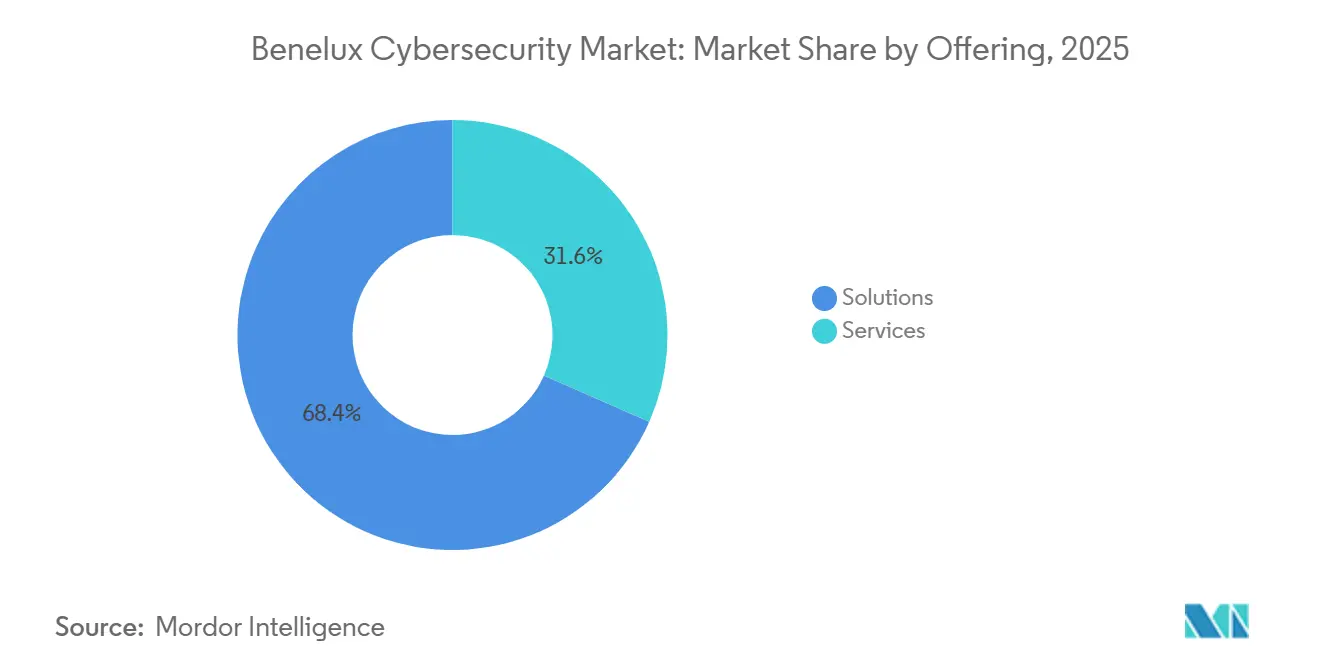

- Par offre, les solutions représentaient 68,38 % de la part de marché de la cybersécurité au Benelux en 2025, tandis que les services devraient enregistrer un CAGR de 8,23 % jusqu'en 2031.

- Par mode de déploiement, le cloud détenait 63,21 % de la taille du marché de la cybersécurité au Benelux en 2025 et devrait se développer à un CAGR de 8,68 % sur la période 2026-2031.

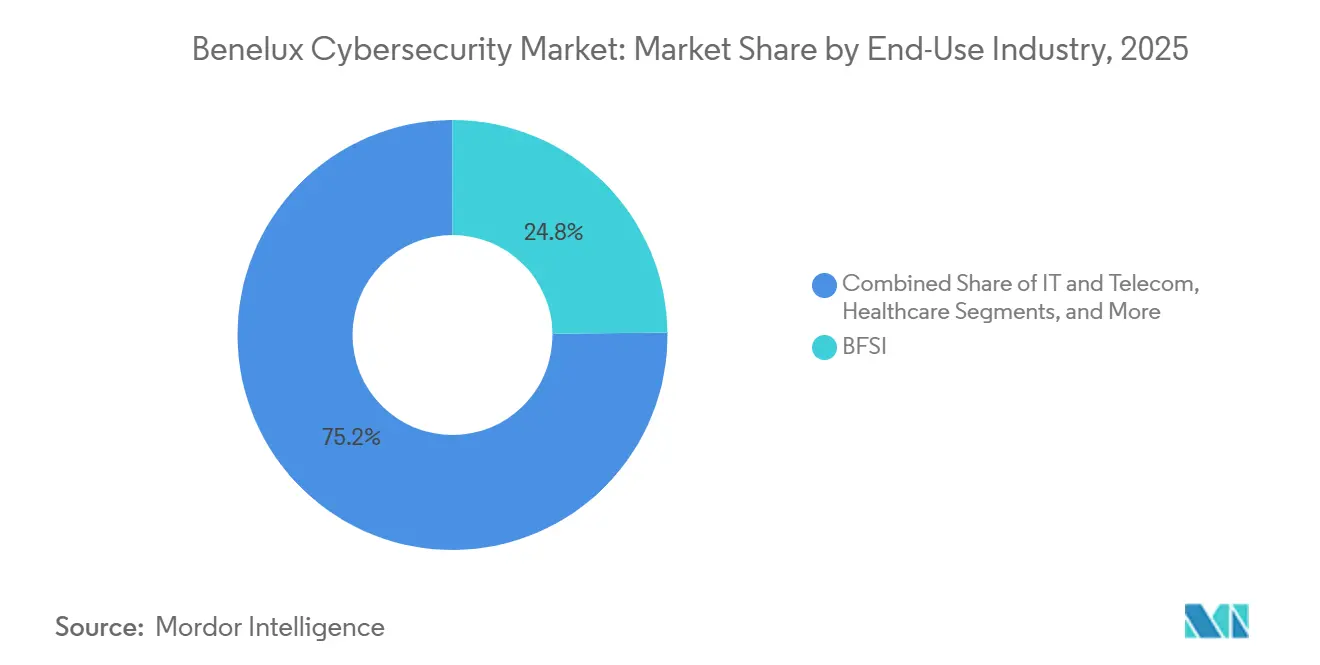

- Par secteur d'utilisation finale, le BFSI était en tête avec 24,82 % de la part de marché de la cybersécurité au Benelux en 2025 ; le commerce de détail et le commerce électronique progressent à un CAGR de 9,12 % jusqu'en 2031.

- Par taille d'entreprise, les grandes organisations représentaient 68,43 % de la taille du marché de la cybersécurité au Benelux en 2025, tandis que les PME croissent à un CAGR de 8,53 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité au Benelux

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Sophistication croissante des cybermenaces | +1.8% | Pays-Bas, Belgique, Luxembourg | Court terme (≤ 2 ans) |

| Migration accélérée vers le cloud au sein des entreprises | +1.5% | Pays-Bas (dominant), Belgique, Luxembourg | Moyen terme (2-4 ans) |

| Conformité obligatoire avec la directive européenne NIS2 | +1.4% | Belgique (précurseur), Pays-Bas, Luxembourg | Court terme (≤ 2 ans) |

| Hausse des différentiels de primes d'assurance cyber | +1.0% | Pays-Bas, Belgique | Moyen terme (2-4 ans) |

| Expansion des réseaux de technologies opérationnelles centrés sur les ports | +0.9% | Pays-Bas (Rotterdam), Belgique (Anvers) | Long terme (≥ 4 ans) |

| Émergence de startups de calcul améliorant la confidentialité | +0.6% | Pays-Bas (La Haye), extension vers la Belgique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sophistication croissante des cybermenaces

Les kits de rançongiciel en tant que service et les groupes de menaces persistantes avancées liés à des États ont intensifié leurs campagnes en 2025, provoquant une hausse de 35 % des incidents contre les opérateurs d'infrastructures critiques néerlandaises. Les acteurs malveillants associent désormais les rançongiciels à double extorsion à l'exfiltration de données pour accroître la pression sur les victimes, une approche qui a contraint les hôpitaux belges à renforcer la protection des points de terminaison et à déployer des contrôles de prévention des pertes de données. Les banques luxembourgeoises ont fait face à des vagues de bourrage d'identifiants construites à partir de jeux de données issus de violations, incitant les régulateurs à exiger des outils de surveillance des sessions. Le pivot des attaquants du hameçonnage généralisé vers le harponnage par usurpation d'identité de dirigeants a stimulé la demande de passerelles de messagerie capables d'inspection en langage naturel. Collectivement, ces dynamiques élèvent les exigences de sécurité de base et poussent les entreprises vers des plateformes d'analyse comportementale allant au-delà des signatures statiques.

Migration accélérée vers le cloud au sein des entreprises

En 2025, 85 % des entreprises néerlandaises exécutaient au moins une charge de travail dans un cloud public, exposant des risques de mauvaise configuration qui représentaient un tiers des violations signalées dans la région. Les entreprises belges, dont 72 % exploitent désormais des architectures hybrides, doivent concilier des politiques d'identité et d'accès fragmentées entre les environnements sur site et les environnements multicloud.[1]Service public fédéral belge pour l'Économie, "Enquête sur l'économie numérique 2025," economy.fgov.be Les banques luxembourgeoises privilégient les clouds souverains qui maintiennent les clés de chiffrement à l'intérieur des frontières nationales, stimulant l'adoption de services de gestion de clés externes. L'adoption généralisée des logiciels en tant que service a dilué la visibilité centralisée, rendant indispensables les courtiers de sécurité d'accès au cloud et les outils de gestion de la posture de sécurité cloud. À mesure que les détaillants migrent leurs systèmes de point de vente vers des processeurs de paiement cloud, la tokenisation et le chiffrement de bout en bout constituent le cœur des stratégies de conformité.

Conformité obligatoire avec la directive européenne NIS2

La Belgique a appliqué NIS2 en octobre 2024, soumettant plus de 1 200 entités à des pénalités pouvant atteindre 10 millions EUR (10,9 millions USD) ou 2 % du chiffre d'affaires mondial en cas de non-conformité.[2]Commission européenne, "Directive sur la sécurité des réseaux et des systèmes d'information 2," Journal officiel, eur-lex.europa.eu Les organisations néerlandaises, confrontées à une échéance à mi-2025, ont accéléré les déploiements de gestion des informations et des événements de sécurité (SIEM) pour satisfaire à la règle de notification d'incident sous 24 heures de la directive. Le secteur financier luxembourgeois est confronté à des exigences qui se chevauchent entre NIS2 et la loi sur la résilience opérationnelle numérique, ce qui accroît la demande de tests de pénétration et de plateformes de gestion des risques liés aux fournisseurs. L'accent mis par la directive sur l'assurance de la chaîne d'approvisionnement a contraint les entreprises à auditer la posture de sécurité des tiers, élargissant le marché des solutions de surveillance continue qui automatisent les flux de travail des questionnaires.

Hausse des différentiels de primes d'assurance cyber

Les assureurs ont réduit les primes de 10 à 15 % en 2025 pour les entreprises qui attestent de contrôles robustes, tels que l'authentification multifacteur et les sauvegardes immuables, tout en augmentant simultanément les tarifs pour les entreprises dépourvues de plans de réponse aux incidents. Le taux de pénétration de l'assurance parmi les entreprises néerlandaises de taille intermédiaire a atteint 42 %, transformant les demandes de police en audits de sécurité de facto. Les assureurs belges excluent les paiements de rançon sauf si les sauvegardes sont isolées physiquement, stimulant les ventes de plateformes de sauvegarde en tant que service. L'écart de prime de 30 % entre les entreprises protégées et non protégées offre aux PME aux budgets limités une incitation financière directe à investir dans des contrôles de base, renforçant la dynamique de croissance des offres de détection et de réponse gérées.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie de professionnels certifiés en cybersécurité | -1.2% | Pays-Bas, Belgique, Luxembourg | Moyen terme (2-4 ans) |

| Coût total de possession élevé pour les piles de sécurité multicouches | -0.9% | Belgique, Luxembourg (marchés à forte proportion de PME) | Court terme (≤ 2 ans) |

| Budgets fragmentés des PME limitant l'adoption | -0.7% | Pays-Bas, Belgique | Moyen terme (2-4 ans) |

| Adoption croissante des outils open source | -0.5% | Pays-Bas (PME technophiles) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de professionnels certifiés en cybersécurité

Les Pays-Bas ont enregistré plus de 10 000 postes non pourvus en 2025, retardant la création de centres de sécurité internes et orientant la demande vers les MSSP. La Belgique a signalé 3 500 postes vacants, avec un déficit notable d'ingénieurs en sécurité des technologies opérationnelles nécessaires pour protéger les systèmes de contrôle industriels.[3]Service public fédéral belge pour l'Économie, "Enquête sur l'économie numérique 2025," economy.fgov.be Les banques luxembourgeoises proposent des salaires supérieurs de 22 % aux postes informatiques comparables, portant la rémunération médiane des ingénieurs seniors à 95 000 EUR (103 550 USD). Les lacunes linguistiques spécifiques chez les analystes néerlandophones et francophones compliquent davantage le recrutement, contraignant certaines entreprises à externaliser la surveillance et soulevant des préoccupations en matière de souveraineté des données. Les expansions du vivier universitaire ne soulageront pas significativement le goulot d'étranglement avant 2028, maintenant la pression sur le marché du travail à un niveau élevé.

Coût total de possession élevé pour les piles de sécurité multicouches

Les PME belges dépensent plus de 150 000 EUR (163 500 USD) par an pour des piles unifiées combinant pare-feu, protection des points de terminaison, messagerie et capacités SIEM, soit une part équivalant à 8-12 % de leurs budgets informatiques totaux. La complexité d'intégration gonfle les coûts de main-d'œuvre de 80 000 à 120 000 EUR supplémentaires (87 200 à 130 800 USD), car des ingénieurs dédiés ajustent les seuils d'alerte et maintiennent l'interopérabilité. Les entreprises manufacturières disposant d'environnements informatiques et de technologies opérationnelles parallèles doublent effectivement leurs dépenses matérielles, car les composants de contrôle industriel hérités ne peuvent pas héberger d'agents de protection des points de terminaison modernes. Les modèles de licence par utilisateur pénalisent les entreprises dont les effectifs varient selon les saisons, incitant à un pivot vers une tarification à la consommation qui aligne les coûts sur l'utilisation réelle. Les dépenses d'audit accrues dans le cadre de la loi sur la résilience opérationnelle numérique pèsent davantage sur les budgets bancaires, incitant à la consolidation des fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services progressent à mesure que l'externalisation s'accélère

Les services de sécurité gérés se développent à un CAGR de 8,23 % entre 2026 et 2031, dépassant les solutions traditionnelles tout en opérant au sein d'un marché de la cybersécurité au Benelux qui reste dominé par les solutions. Les solutions représentaient 68,38 % des dépenses de 2025, ancrées par les pare-feu de nouvelle génération, les plateformes SIEM et les logiciels de détection des points de terminaison déployés lors des premières vagues de conformité. La complexité croissante associée au déficit de talents en cybersécurité rend la surveillance externe 24 heures sur 24 attrayante pour les grandes entreprises qui ont besoin d'une capacité de confinement immédiate.

La demande de services professionnels est soutenue alors que les entreprises s'empressent de réaliser des vérifications de préparation à NIS2 et des exercices d'équipe rouge. Les banques néerlandaises, par exemple, ont réduit de moitié le délai moyen de détection des intrusions, le faisant passer de 287 jours à moins de 24 heures après avoir opté pour des contrats de détection et de réponse gérées. Les fournisseurs regroupent désormais les évaluations, les conseils de remédiation et les tableaux de bord de conformité, créant des modèles d'abonnement offrant un OPEX prévisible. La trajectoire indique que les services pourraient dépasser un tiers des dépenses totales d'ici 2031 si les taux de vacance actuels persistent.

Par mode de déploiement : le cloud domine et s'accélère

Les déploiements cloud ont capturé 63,21 % des revenus de 2025 et devraient progresser à un CAGR de 8,68 % jusqu'en 2031, la sécurité en tant que service devenant la norme dans les nouveaux projets. La part de marché de la cybersécurité au Benelux détenue par le cloud a augmenté rapidement à mesure que les entreprises néerlandaises adoptaient des configurations hybrides couvrant Amazon Web Services, Microsoft Azure et Google Cloud. Les outils natifs du cloud tels que la gestion de la posture de sécurité cloud et les plateformes de protection des charges de travail représentent désormais les sous-catégories à la croissance la plus rapide.

Les installations sur site perdurent dans les domaines sensibles à la souveraineté, notamment la finance luxembourgeoise et les agences publiques néerlandaises. Les usines industrielles dotées de réseaux isolés physiquement maintiennent également des appliances matérielles, illustrant que la taille du marché de la cybersécurité au Benelux ne deviendra pas exclusivement basée sur le cloud. Néanmoins, la plupart des nouvelles charges de travail préfèrent les modèles d'abonnement qui offrent des mises à jour automatiques des ensembles de règles et une évolutivité élastique, érodant la part des matériels sous licence perpétuelle.

Par secteur d'utilisation finale : le commerce de détail progresse face aux menaces du commerce électronique

Le BFSI a conservé 24,82 % des revenus de 2025, la plus grande part du marché de la cybersécurité au Benelux. Cependant, le commerce de détail et le commerce électronique devraient connaître la croissance la plus rapide, à un CAGR de 9,12 % jusqu'en 2031, en raison de la recrudescence des attaques par bourrage d'identifiants et par déni de service distribué lors des pics de fêtes. La violation de données de Coolblue en 2024, qui a entraîné 4,2 millions EUR (4,6 millions USD) d'amendes au titre du RGPD, a galvanisé des mises à niveau sectorielles des pare-feu d'applications web et des couches d'atténuation des robots.

Le secteur de la santé intensifie également ses dépenses après que les hôpitaux belges ont été confrontés à des rançongiciels à double extorsion. La fabrication industrielle déploie une sécurité centrée sur les technologies opérationnelles pour protéger les protocoles de supervision hérités, tandis que les services publics d'énergie protègent le trafic de contrôle du réseau. Bien que le BFSI reste le plus grand acheteur, la dynamique concurrentielle au sein du commerce électronique garantit que ce segment réduira progressivement son avance.

Par taille d'entreprise utilisatrice finale : les PME adoptent la sécurité sous la pression des assurances

Les grandes organisations ont capturé 68,43 % des dépenses en 2025, mais les PME représentent désormais la poche de croissance la plus dynamique, progressant à un CAGR de 8,53 %. L'assurance cyber façonne cette tendance en récompensant les contrôles documentés par des réductions de primes pouvant atteindre 30 %. Les appliances de gestion unifiée des menaces livrées via le cloud offrent aux PME des défenses de niveau entreprise sans la charge en capital, réduisant l'écart de protection.

La taille du marché de la cybersécurité au Benelux liée à la demande des PME devrait augmenter à mesure que les mandats de chaîne d'approvisionnement obligent les petits fournisseurs à attester d'une sécurité de base avant de signer des accords-cadres de services avec des multinationales. Les grandes entreprises continueront d'investir dans des plateformes d'orchestration et d'automatisation, mais la dynamique de croissance incrémentale réside chez les petites entreprises qui rattrapent leur retard.

Analyse géographique

Les Pays-Bas détenaient la plus grande part nationale en 2025, portés par les réseaux de technologies opérationnelles du port de Rotterdam et un taux d'adoption du cloud public de 85 % qui a stimulé la demande de courtiers d'accès au cloud, de mises à niveau SIEM et d'architectures à confiance zéro. L'urgence de conformité néerlandaise autour de l'échéance NIS2 de mi-2025 a accéléré les réservations SIEM, tandis qu'une hausse de 35 % des incidents de rançongiciels a accéléré les projets de segmentation dans les secteurs des infrastructures critiques.

Le marché belge connaît une croissance rapide dans le sillage de son déploiement NIS2 d'octobre 2024. Le pouvoir d'application pour imposer des amendes allant jusqu'à 10 millions EUR (10,9 millions USD) a stimulé les dépenses de plus de 1 200 entités nouvellement réglementées. Les attaques contre la logistique portuaire d'Anvers ont mis en évidence la vulnérabilité des technologies opérationnelles, catalysant les investissements dans les systèmes de détection d'intrusion industriels. Un taux de pénétration du cloud hybride de 72 % signifie que les solutions de politique unifiée restent une priorité, et les pénuries de main-d'œuvre poussent les entreprises belges vers les services gérés.

Le Luxembourg, bien que plus petit en termes absolus, a un poids stratégique disproportionné en raison de son secteur financier gérant 5 000 milliards EUR (5 450 milliards USD) d'actifs sous administration.[4]Banque centrale européenne, "Lignes directrices de la loi sur la résilience opérationnelle numérique," bankingsupervision.europa.eu La double conformité avec NIS2 et la loi sur la résilience opérationnelle numérique fait du Grand-Duché un point névralgique pour l'adoption du cloud souverain et les projets pilotes d'accès réseau à confiance zéro. Les primes salariales pour les talents rares en cybersécurité intensifient les opportunités pour les prestataires de services, et les investissements locaux dans les centres de données par les hyperscalers réduisent la latence dans les charges de travail de sécurité cloud.

Paysage concurrentiel

Les fournisseurs mondiaux détiennent une part agrégée de 27 %, indiquant une concentration modérée au sein du marché de la cybersécurité au Benelux. Palo Alto Networks, Cisco Systems et Fortinet se différencient par leurs capacités à confiance zéro et leurs intégrations SASE qui séduisent les adoptants du cloud hybride. Les plateformes centrées sur l'intelligence artificielle telles que Darktrace et CrowdStrike remportent des contrats exigeant une réponse autonome et une détection des menaces liées aux identités, notamment le déploiement de technologies opérationnelles de Darktrace au port de Rotterdam.

La consolidation des fournisseurs façonne la stratégie. L'acquisition en 2025 par CrowdStrike du spécialiste de l'identité Preempt Security a renforcé sa plateforme Falcon contre les tactiques de mouvement latéral, tandis que Cisco a absorbé plusieurs startups de sécurité cloud pour étoffer sa pile SASE. Simultanément, les MSSP régionaux tels que KPN et Proximus combinent les technologies des fournisseurs en abonnements basés sur les résultats qui banalisent les fonctions de surveillance de base.

Des opportunités inexploitées subsistent dans la sécurité des technologies opérationnelles pour les usines chimiques et les services publics où l'expertise en convergence informatique-technologies opérationnelles est rare. Les startups nées dans The Hague Security Delta, notamment Roseman Labs et Passguard, ciblent la demande de niche pour le calcul améliorant la confidentialité et l'identité décentralisée. Les modèles de tarification à la consommation de SentinelOne et Arctic Wolf abaissent les barrières à l'entrée pour les PME, intensifiant la pression sur les prix des acteurs établis qui dépendent des matériels sous licence perpétuelle.

Leaders du secteur de la cybersécurité au Benelux

Palo Alto Networks, Inc.

Cisco Systems, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Palo Alto Networks s'est associé à ING Bank pour déployer Prisma Cloud dans des environnements hybrides aux Pays-Bas et en Belgique.

- Décembre 2025 : Fortinet a ouvert un centre d'opérations de sécurité 24 heures sur 24 à Bruxelles, doté de 45 analystes.

- Novembre 2025 : Darktrace a décroché un contrat de sécurité des technologies opérationnelles de 8,5 millions EUR (9,3 millions USD) avec le port de Rotterdam.

- Octobre 2025 : CrowdStrike a acquis Preempt Security, basée aux Pays-Bas, pour 96 millions USD.

Périmètre du rapport sur le marché de la cybersécurité au Benelux

Le marché de la cybersécurité englobe les dépenses mondiales en solutions, logiciels et services conçus pour protéger les infrastructures numériques, les données et les opérations dans tous les secteurs, y compris la sécurité du cloud, des réseaux, des points de terminaison et des applications ; il inclut les segments entreprises, gouvernements et PME, mais exclut la sécurité physique et les services de conseil purs, le marché évoluant rapidement vers l'automatisation pilotée par l'intelligence artificielle, la consolidation des plateformes et la transformation réglementaire.

Le rapport sur le marché de la cybersécurité au Benelux est segmenté par offre (solutions [sécurité des applications, sécurité du cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité des réseaux, sécurité des points de terminaison], services [services professionnels, services gérés]), mode de déploiement (sur site, cloud), secteur d'utilisation finale (informatique et télécommunications, BFSI, santé, fabrication industrielle, commerce de détail et commerce électronique, énergie et services publics, aérospatiale, militaire et défense, autres secteurs d'utilisation finale), et taille d'entreprise utilisatrice finale (grandes entreprises, petites et moyennes entreprises). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité des réseaux | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| Informatique et télécommunications |

| BFSI |

| Santé |

| Fabrication industrielle |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Aérospatiale, militaire et défense |

| Autres secteurs d'utilisation finale |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité du cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité des réseaux | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par secteur d'utilisation finale | Informatique et télécommunications | |

| BFSI | ||

| Santé | ||

| Fabrication industrielle | ||

| Commerce de détail et commerce électronique | ||

| Énergie et services publics | ||

| Aérospatiale, militaire et défense | ||

| Autres secteurs d'utilisation finale | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée des dépenses en cybersécurité au Benelux d'ici 2031 ?

Les dépenses devraient atteindre 6,71 milliards USD d'ici 2031.

À quelle vitesse l'adoption de la sécurité basée sur le cloud progresse-t-elle dans la région ?

Les déploiements cloud progressent à un CAGR de 8,68 % entre 2026 et 2031, à mesure que les architectures hybrides se multiplient.

Quel secteur vertical affiche la croissance en cybersécurité la plus rapide ?

Le commerce de détail et le commerce électronique est en tête avec un CAGR de 9,12 % jusqu'en 2031, porté par les attaques de robots et la fraude aux paiements.

Pourquoi les PME augmentent-elles leurs budgets de cybersécurité ?

Les assureurs récompensent les contrôles documentés par des réductions de primes pouvant atteindre 30 %, rendant les dépenses de sécurité financièrement attractives.

Quelle réglementation exerce la plus forte influence à court terme sur les investissements en sécurité au Benelux ?

La directive NIS2 de l'Union européenne, pleinement applicable entre 2024 et 2025, impose des contrôles plus stricts et la notification des incidents dans les secteurs essentiels.

Dernière mise à jour de la page le: