Taille et parts du marché de la cybersécurité en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

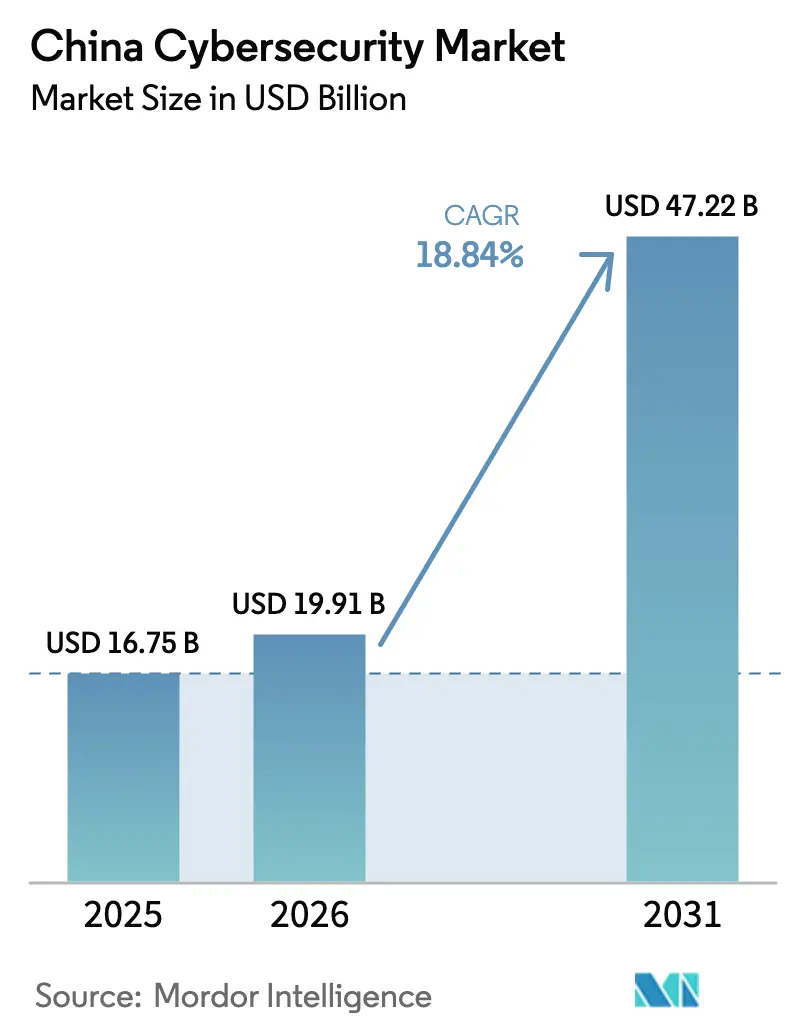

| Taille du marché de l'année de base (2025) | 16.75 Milliards de dollars |

| Taille du Marché (2026) | 19.91 Milliards de dollars |

| Taille du Marché (2031) | 47.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Chine par Mordor Intelligence

La taille du marché de la cybersécurité en Chine en 2026 est estimée à 19,91 milliards USD, en hausse par rapport à la valeur de 2025 de 16,75 milliards USD, avec des projections pour 2031 indiquant 47,22 milliards USD, croissant à un TCAC de 18,84 % sur la période 2026-2031. Le ministère de l'Industrie et des Technologies de l'Information (MIIT) a enregistré des ventes de produits et services de sécurité de l'information de 79,8 milliards CNY (11,1 milliards USD) en 2023 — en hausse de 14,7 % par rapport à l'année précédente — indiquant que les dépenses de base s'accéléraient déjà avant que le Règlement sur la gestion de la sécurité des données de réseau (NDSMR) ne devienne pleinement applicable en 2025 [1]Ministère de l'Industrie et des Technologies de l'Information, "Bulletin 2023 sur le secteur de la sécurité de l'information en Chine," miit.gov.cn. Le NDSMR oblige toute organisation traitant des informations personnelles concernant 10 millions de personnes ou plus à effectuer des évaluations annuelles par des tiers, de sorte que les fournisseurs qui intègrent la découverte de données, le chiffrement et l'automatisation des audits dans une seule licence bénéficient désormais d'un pouvoir de fixation des prix évident.

Des engagements parallèles en matière d'infrastructure amplifient la demande. La Commission nationale du développement et de la réforme (NDRC) a enregistré des dépenses cumulées de 239 milliards CNY (33,4 milliards USD) dans le programme Données de l'Est, Calcul de l'Ouest (EDWC) à mai 2024, chaque nouveau campus de centre de données devant satisfaire aux normes de sécurité de niveau III. Dans le même temps, le chiffre d'affaires du commerce électronique transfrontalier a atteint 2,38 billions CNY (331 milliards USD) en 2024, augmentant le risque lié aux données de paiement et obligeant les marchands à intégrer la tokenisation et la biométrie comportementale lors du paiement. Enfin, le MIIT fait état de 26 000 réseaux privés 5G opérationnels dans les usines — une hausse de 54 % en douze mois — ce qui élargit la surface d'attaque et normalise la micro-segmentation pour les environnements de technologie opérationnelle (OT). Ensemble, l'élargissement du périmètre de conformité, la relocalisation stratégique des capacités de calcul et la numérisation spécifique aux secteurs forment une courbe de demande composite qui soutient une croissance à deux chiffres indépendamment des fluctuations macroéconomiques à court terme.

Points clés du rapport

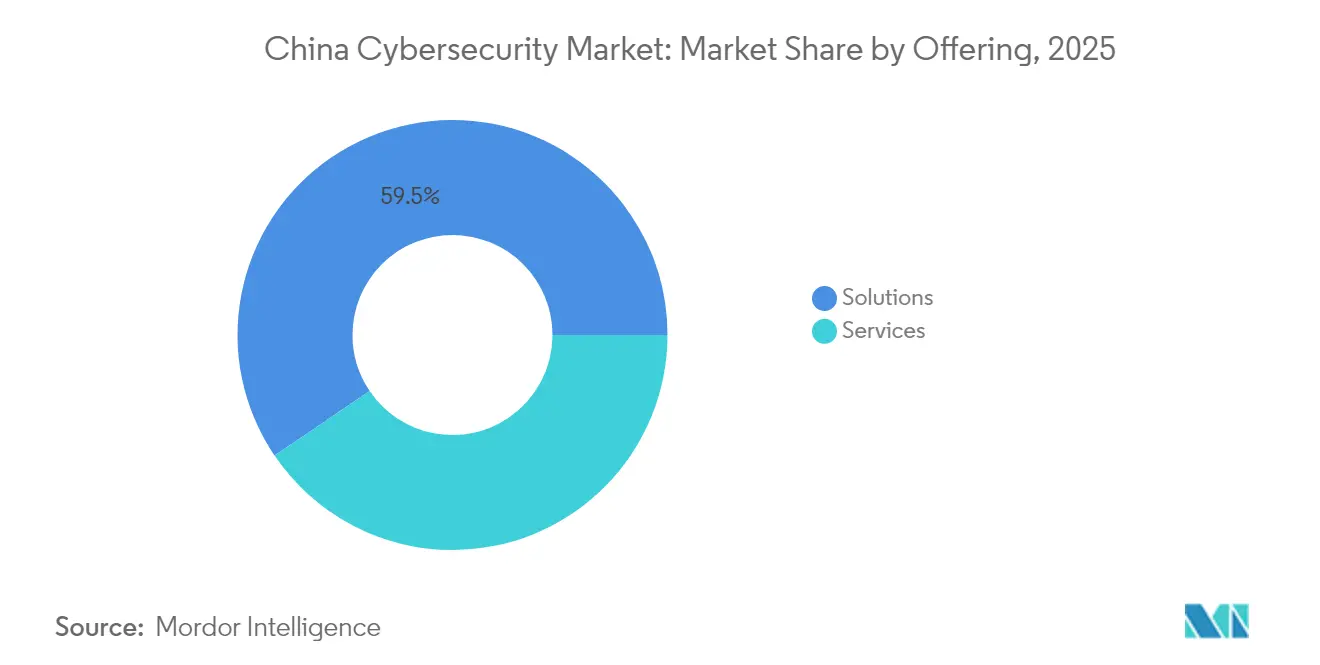

- Par offre, les solutions ont capté 59,48 % de la part du marché de la cybersécurité en Chine en 2025, tandis que les services devraient croître le plus rapidement à un TCAC de 19,96 % jusqu'en 2031.

- Par mode de déploiement, les déploiements sur site ont dominé avec une part de 69,72 % en 2025 ; la sécurité basée sur le cloud devrait se développer à un TCAC de 19,12 % jusqu'en 2031.

- Par taille d'entreprise d'utilisateur final, les grandes entreprises ont représenté 82,74 % de la part du marché de la cybersécurité en Chine en 2025, tandis que les PME devraient afficher un TCAC de 17,95 % sur la période de prévision.

- Par secteur d'utilisateur final, le BFSI a représenté 38,91 % de la taille du marché de la cybersécurité en Chine en 2025 ; le secteur de la santé devrait enregistrer le TCAC le plus rapide de 20,14 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité en Chine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Conformité obligatoire avec le NDSMR chinois | +5.2% | Pôles d'affaires de premier rang | Court terme (≤ 2 ans) |

| Prolifération des réseaux privés 5G | +3.1% | Industrie manufacturière de l'Est | Moyen terme (2 à 4 ans) |

| Transition des entreprises publiques vers des architectures cloud natives | +4.8% | National | Moyen terme (2 à 4 ans) |

| Menaces liées à l'internet industriel alimentées par l'IA | +4.5% | Clusters industriels | Moyen terme (2 à 4 ans) |

| Essor du commerce électronique transfrontalier | +2.8% | Zones de libre-échange côtières | Court terme (≤ 2 ans) |

| Déploiements de centres opérationnels de sécurité régionaux dans le cadre de l'EDWC | +4.9% | Provinces de l'Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conformité obligatoire avec le NDSMR chinois

Les régulateurs ont émis 786 sanctions administratives pour des manquements à la sécurité des données en 2024, soit une augmentation de 32 % par rapport à 2023, poussant les conseils d'administration à traiter le chiffrement, la journalisation et les outils de classification des données comme des postes budgétaires non négociables. Les organisations qui planifiaient auparavant des audits tous les trois ans gèrent désormais des tableaux de bord de conformité en continu, accélérant les contrats pluriannuels de prestataires de services de sécurité gérés dans les secteurs bancaire, de la santé et des télécommunications.

Transition des entreprises publiques vers des architectures cloud natives

La Commission de supervision et d'administration des actifs appartenant à l'État (SASAC) confirme que 78 entreprises publiques centrales ont transféré au moins la moitié de leurs nouvelles charges de travail vers des plateformes cloud nationales d'ici fin 2024. Les outils de gestion de la posture de sécurité combinant le renforcement de Kubernetes avec des passerelles API se concluent 17 % plus rapidement dans les appels d'offres que les assemblages multi-fournisseurs, illustrant la vitesse d'intégration comme indicateur d'achat.

Prolifération des réseaux privés 5G

Le MIIT recense 26 000 réseaux privés 5G industriels. Les usines déployant la micro-segmentation font état d'une réduction de 50 % des temps d'arrêt liés aux cyberattaques, prouvant que les moteurs de politique IT-OT unifiés sous-tendent désormais les indicateurs clés de performance de la fabrication allégée.

Déploiements de centres opérationnels de sécurité dans le cadre de l'EDWC

La NDRC vise 4 millions de serveurs dans le Guizhou d'ici 2026, avec des campus alimentés par des énergies renouvelables consacrant 6 % de la charge électrique aux protections cyber-physiques — au-dessus des moyennes orientales — démontrant comment l'énergie verte remodèle la composition des dépenses.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Écosystème de fournisseurs fragmenté | −2.3% | National | Moyen terme (2 à 4 ans) |

| Pénurie aiguë de talents en analyse | −3.5% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Sensibilité aux prix des PME | −2.1% | Régions intérieures | Moyen terme (2 à 4 ans) |

| Restrictions géopolitiques à l'exportation | −3.2% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Écosystème de fournisseurs fragmenté

Le MIIT recense 827 fournisseurs de cybersécurité agréés, créant des lacunes d'intégration qui allongent les délais de réponse aux incidents pour les entreprises jonglant avec plus de 25 produits ponctuels. La consolidation est donc à la fois inévitable et bien accueillie par les responsables de la sécurité des systèmes d'information qui recherchent des tableaux de bord unifiés.

Pénurie aiguë de talents en analyse des menaces

Une évaluation du CNITSEC évalue le déficit national en talents en cybersécurité à 1,4 million de professionnels, les postes de chasseurs de menaces commandant une prime salariale de 41 % que de nombreuses villes de deuxième rang ne peuvent pas offrir. Ce déficit pousse les entreprises vers la détection augmentée par l'IA et les prestataires de services de sécurité gérés externes, mais l'adoption ne peut pas compenser entièrement les pénuries humaines d'ici 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les solutions dominent, les services s'accélèrent

Les solutions ont capté 59,48 % de la part du marché de la cybersécurité en Chine en 2025, alors que les entreprises se sont empressées d'intégrer des fonctionnalités de conformité — telles que la tokenisation, la prévention des pertes de données et les pare-feux d'analyse comportementale — dans les réseaux centraux. La nature anticipée des délais de conformité a maintenu les revenus de licences dynamiques même parmi les exportateurs à trésorerie limitée, tandis que les offres groupées matériel-logiciel ont raccourci les délais d'audit pour les grandes banques et les hôpitaux. Les fournisseurs capables de certifier des appareils à la fois selon la norme GB/T 35273 et le Règlement sur la gestion de la sécurité des données de réseau bénéficient désormais d'une tarification premium, soulignant comment le chevauchement réglementaire cimente la demande. Parallèlement, les fournisseurs de niche d'outils ponctuels sont évincés alors que les conseils d'administration se tournent vers des plateformes complètes qui promettent des tableaux de bord unifiés et une friction de maintenance réduite.

Les services devraient se développer à un TCAC de 19,96 %, dépassant la taille globale du marché de la cybersécurité en Chine alors que les entreprises font face à une pénurie chronique de talents en analyse. China Telecom a enregistré un chiffre d'affaires de services de sécurité de 12,4 milliards CNY (1,7 milliard USD) en 2024, une hausse de 31 % qui signale l'acceptation généralisée des contrats de détection et de réponse gérées. L'externalisation des centres opérationnels de sécurité de premier rang libère le personnel interne pour la chasse aux menaces, tandis que les contrats de réponse aux incidents garantissent des indicateurs de délai moyen de confinement favorables aux régulateurs. Sur la période de prévision, chaque règle de conformité supplémentaire devrait se traduire par des dépenses de services récurrentes plus élevées, offrant aux acteurs de plateformes disposant de centres d'opérations 24h/24 et 7j/7 une piste de croissance structurelle.

Par mode de déploiement : le sur site prévaut, le cloud progresse

Les déploiements sur site ont contrôlé 69,72 % de la part du marché de la cybersécurité en Chine en 2025, car les règles de souveraineté des données obligent les secteurs bancaire central, de la défense et des services publics à maintenir les charges de travail sensibles dans des installations physiquement séparées. Les cycles de renouvellement du matériel se sont accélérés après que les régulateurs ont précisé que les pare-feux hérités dépourvus d'inspection approfondie des paquets ne satisfaisaient pas aux critères du Règlement sur la gestion de la sécurité des données de réseau. Par conséquent, les fournisseurs d'appareils offrant des certifications de chaîne d'approvisionnement inviolables ont capté une part disproportionnée des budgets de mise à niveau.

La sécurité basée sur le cloud devrait croître à un TCAC de 19,12 % alors que le CAICT situe les dépenses IaaS de 2024 à 264,8 milliards CNY (36,8 milliards USD), en hausse de 35,7 % d'une année sur l'autre. Le réseau Données de l'Est, Calcul de l'Ouest oblige les entreprises à surveiller la posture sur des centres de données séparés de 2 000 km, créant des vents favorables pour les suites de gestion de la posture de sécurité cloud et de gestion des droits d'infrastructure cloud. Les premiers adoptants rapportent que les garde-fous automatisés réduisent les incidents de dérive de configuration de 43 %, prouvant que la politique en tant que code est passée du pilote à la référence. Les plans hybrides combinant les flux des centres opérationnels de sécurité sur site avec la télémétrie cloud émergent donc comme l'architecture de référence pour les secteurs réglementés.

Par secteur d'utilisateur final : le BFSI domine, la santé surpasse

Le BFSI a détenu 38,91 % de la taille du marché de la cybersécurité en Chine en 2025, investissant 21,6 milliards CNY (3,0 milliards USD) dans la sécurité de l'information alors que les paiements en temps réel et les API bancaires ouvertes multipliaient les surfaces d'attaque. Les flux de renseignements sur la fraude enrichis de signatures de comptes mules domestiques sont passés d'options supplémentaires à des postes obligatoires, faisant augmenter les dépenses en renseignements sur les menaces de 26 % rien que l'année dernière. Avec les règles de liquidité de Bâle III déjà strictes, les banques traitent la résilience cybernétique comme une garantie d'adéquation des fonds propres, veillant à ce que l'automatisation des centres opérationnels de sécurité et les exercices de simulation de violations restent en tête de l'agenda du conseil d'administration.

Le secteur de la santé devrait afficher un TCAC soutenu de 20,14 %, porté par une pénétration des dossiers de santé électroniques de 87 % et une adoption rapide de la télémédecine. Les hôpitaux adoptant l'authentification multifactorielle basée sur les rôles réduisent de moitié le temps de confinement des violations, traduisant l'investissement cybernétique en indicateurs directs de sécurité des patients. Les subventions dans le cadre du Programme national de santé numérique remboursent jusqu'à 40 % des mises à niveau de sécurité éligibles, encourageant les cliniques rurales à passer directement à la gestion des identités et des accès fournie par le cloud. Par conséquent, les fournisseurs capables de traduire les flux de travail cliniques en politiques lisibles par machine remportent des contrats de services à marges plus élevées en plus des frais de licence traditionnels.

Par taille d'entreprise d'utilisateur final : les grandes entreprises en tête, les PME progressent

Les grandes entreprises ont détenu 82,74 % de la part du marché de la cybersécurité en Chine en 2025 ; les données du Bureau national des statistiques montrent que les entreprises dont le chiffre d'affaires dépasse 400 millions CNY ont contribué à 68 % de la R&D nationale en 2023, finançant des projets pilotes de confiance zéro. Le cadre d'approvisionnement 2024 de PetroChina, par exemple, exige la certification ISO 27001 dans l'ensemble de la chaîne d'approvisionnement, établissant effectivement une barre d'entrée élevée que seuls les fournisseurs de solutions complètes peuvent atteindre. Les comités de gestion des risques au niveau du conseil d'administration lient désormais directement les scores d'exposition aux violations aux primes trimestrielles, garantissant que les budgets de sécurité restent à l'abri des vents contraires macroéconomiques.

Les PME devraient croître à un TCAC de 17,95 % alors que la dernière enquête de l'ICBC montre que 41 % des répondants prévoient d'augmenter leurs dépenses en cybersécurité dans les deux ans. Les abonnements cloud par utilisateur tarifés en dessous de 50 CNY par mois permettent aux propriétaires d'ajouter la détection des points de terminaison, le filtrage des e-mails et la formation à la simulation de phishing sans dépenses en capital. Des taux de renouvellement dépassant 90 % révèlent que l'apprentissage en ligne groupé comble les lacunes de compétences et fidélise les clients. Les programmes de bons gouvernementaux qui remboursent jusqu'à 30 % des dépenses de premier an en services de cybersécurité dans les préfectures intérieures élargiront encore la base adressable des PME jusqu'en 2031.

Analyse géographique

Pékin, Shanghai et Shenzhen ont ensemble représenté 46 % de la valeur des appels d'offres en cybersécurité en 2025, catalysés par des initiatives sandbox telles que la Zone pilote d'innovation en cybersécurité de Shanghai qui accélèrent l'adoption de nouvelles normes. Les fournisseurs obtenant des créneaux pilotes dans ces pôles réalisent souvent une expansion à l'échelle provinciale lors des cycles d'approvisionnement ultérieurs, indiquant un effet d'entraînement géographique.

Les provinces de l'Ouest menées par le Guizhou et le Gansu développent rapidement leurs capacités : le bureau des mégadonnées du Guizhou a signalé une hausse de 62 % des investissements en cybersécurité à 6,3 milliards CNY (0,9 milliard USD) en 2025. Les climats plus frais et l'hydroélectricité réduisent les coûts d'exploitation des salles de données d'environ 25 %, encourageant la migration des charges de travail d'est en ouest qui entraîne les dépenses de sécurité vers l'intérieur.

Les ceintures manufacturières côtières — Jiangsu, Zhejiang et Guangdong — accueillent 58 % des réseaux privés 5G industriels du pays, selon les données de terrain du MIIT. Les dépôts d'urgence provinciaux montrent que la visibilité IT-OT intégrée réduit de moitié le temps de présence des attaquants dans les usines pilotes, reliant directement la résilience cybernétique à la fiabilité de l'approvisionnement à l'exportation.

Paysage concurrentiel

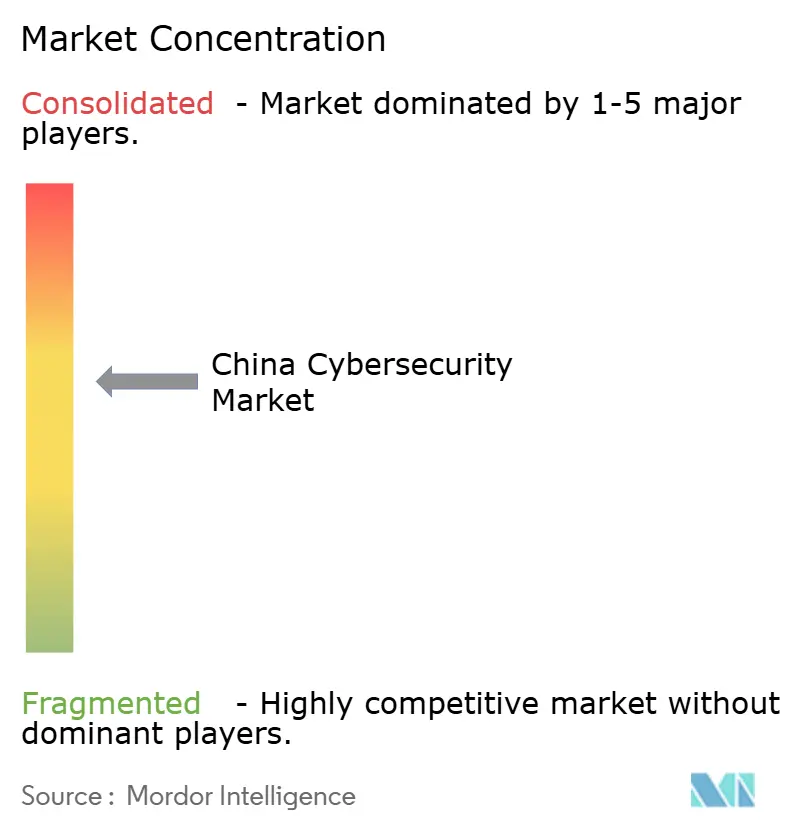

L'arène de la cybersécurité en Chine reste fragmentée mais se consolide. Huawei a affiché un chiffre d'affaires en cybersécurité de 49,6 milliards CNY (6,9 milliards USD) pour 2024, en hausse de 22 % d'une année sur l'autre. Venustech a fait croître ses services de plateforme de 17 % à 5,4 milliards CNY (0,7 milliard USD). Le MIIT a approuvé 23 transactions de fusions et acquisitions dans le secteur de la sécurité au cours de 2024, signalant des stratégies de regroupement accéléré parmi les fournisseurs de taille intermédiaire.

La différenciation par l'intelligence artificielle s'affine. NSFOCUS a rapporté que son grand modèle de langage axé sur la sécurité a réduit le délai moyen de détection de 28 % dans les banques pilotes. Le moteur de renseignements sur les menaces cloud natif de ThreatBook traite 270 milliards d'événements de télémétrie par jour, mettant en évidence des avantages d'hyperéchelle que les concurrents plus petits peinent à égaler.

Les fournisseurs internationaux participent via des coentreprises, mais les règles de préférence indigène façonnent les achats à grande échelle. Les entreprises conformes aux mandats d'API ouvertes gagnent un avantage car les acheteurs privilégient l'interopérabilité à long terme pour éviter les dépendances futures.

Leaders du secteur de la cybersécurité en Chine

Palo Alto Networks

ThreatBook

IBM Corporation

QI-ANXIN Technology Group Inc.

Beijing Chaitin Future Technology Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : l'application du NDSMR a commencé ; la CAC a enregistré plus de 2 000 dépôts au cours du premier mois.

- Janvier 2025 : Zhongfu Information a répertorié 18 événements APT dans son bilan de décembre 2024.

- Novembre 2024 : l'alerte NSFOCUS sur XorBot a mis en évidence 3 215 points de terminaison vulnérables.

- Octobre 2024 : le Conseil d'État a publié le texte final du NDSMR ; la CBIRC a suivi avec des orientations sectorielles.

Périmètre du rapport sur le marché de la cybersécurité en Chine

Les solutions de cybersécurité aident les organisations à détecter, surveiller, signaler et contrer les cybermenaces afin de maintenir la confidentialité des données. L'adoption de solutions de cybersécurité devrait croître en parallèle avec la pénétration croissante d'Internet dans les pays en développement et développés. Le besoin de cybersécurité a augmenté car chaque système dans le monde d'aujourd'hui est connecté à Internet, rendant les données plus accessibles aux cybercriminels.

Le marché de la cybersécurité en Chine est segmenté par offre (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité des réseaux, sécurité des points de terminaison et autres types de solutions] et services [services professionnels et services gérés]), par déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur d'utilisateur final (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'utilisateurs finaux). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Équipements de sécurité réseau | |

| Sécurité des points de terminaison | |

| Autres services | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| BFSI |

| Santé |

| Informatique et télécommunications |

| Industrie et défense |

| Fabrication |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Autres |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Équipements de sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Autres services | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par secteur d'utilisateur final | BFSI | |

| Santé | ||

| Informatique et télécommunications | ||

| Industrie et défense | ||

| Fabrication | ||

| Commerce de détail et commerce électronique | ||

| Énergie et services publics | ||

| Autres | ||

| Par taille d'entreprise d'utilisateur final | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché de la cybersécurité en Chine d'ici 2031 ?

Elle est prévue à 47,22 milliards USD, reflétant un TCAC de 18,84 % sur la période 2026-2031.

Quel segment connaîtra la croissance la plus rapide sur le marché de la cybersécurité en Chine ?

Les services, portés par les besoins en détection et réponse gérées, devraient se développer à un TCAC de 19,96 %.

Comment les nouvelles réglementations sur la sécurité des données affectent-elles le comportement d'achat ?

Elles exigent des plateformes de gouvernance, de gestion des risques et de conformité intégrées qui automatisent la classification, le chiffrement et le reporting d'audit, poussant les entreprises vers des solutions unifiées pour éviter les pénalités.

Pourquoi la santé est-elle le secteur à la croissance la plus rapide ?

La pénétration rapide des dossiers de santé électroniques et l'adoption de la télémédecine augmentent le risque lié aux données des patients, incitant les hôpitaux à améliorer les contrôles d'identité, d'accès et de réponse aux incidents.

Quelles sont les implications des restrictions à l'exportation sur les chaînes d'approvisionnement en cybersécurité ?

Elles accélèrent le développement national de semi-conducteurs et obligent les logiciels à fonctionner efficacement sur des puces produites localement, réduisant la dépendance aux GPU étrangers.

Dernière mise à jour de la page le: