Taille et part du marché de la cybersécurité en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

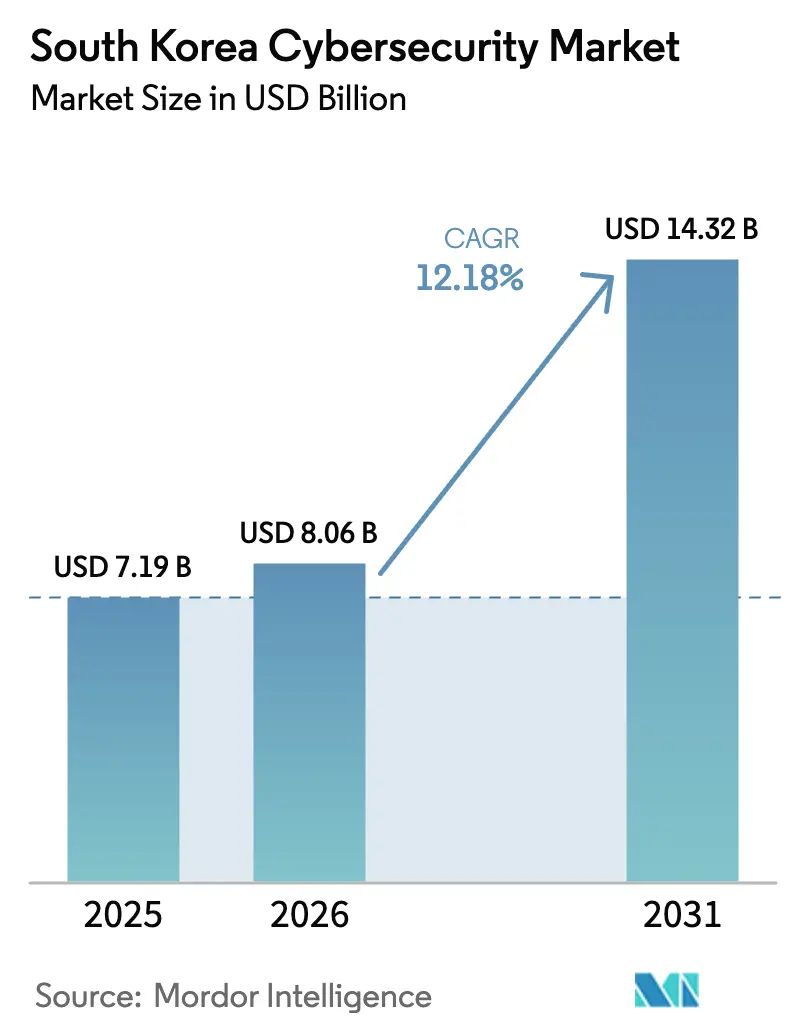

| Taille du marché de l'année de base (2025) | 7.19 Milliards de dollars |

| Taille du Marché (2026) | 8.06 Milliards de dollars |

| Taille du Marché (2031) | 14.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Corée du Sud par Mordor Intelligence

La taille du marché de la cybersécurité en Corée du Sud était évaluée à 7,19 milliards USD en 2025 et devrait croître de 8,06 milliards USD en 2026 pour atteindre 14,32 milliards USD d'ici 2031, à un TCAC de 12,18 % durant la période de prévision (2026-2031). L'intensification des attaques parrainées par des États, l'expansion des déploiements 5G et de l'informatique en périphérie, ainsi que le programme cloud en priorité du Plan numérique New Deal du gouvernement se combinent pour accélérer les dépenses en matière de sécurité. Les grandes entreprises demeurent les plus grands acheteurs, mais les petites et moyennes entreprises (PME) augmentent rapidement leurs budgets à mesure que les obligations en matière d'assurance cyber et les amendes pour violation se resserrent. Les fournisseurs qui proposent des architectures centrées sur l'identité et à confiance zéro, ainsi que des services de détection et de réponse gérés, captent la majeure partie de la croissance. Les champions locaux AhnLab, SK Shieldus et Samsung SDS étendent leurs analyses pilotées par l'IA pour contrer les 1,62 million de sondes hostiles quotidiennes enregistrées en 2024, tandis que les leaders mondiaux Palo Alto Networks et Cisco approfondissent leurs partenariats pour offrir des plateformes SASE unifiées. L'inflation salariale croissante parmi les spécialistes en sécurité rares, combinée à une forte dépendance aux outils importés, continue de pousser le coût total de possession de 15 à 25 % au-dessus des alternatives domestiques, laissant de la place pour des solutions résistantes au quantique développées localement.

Points clés du rapport

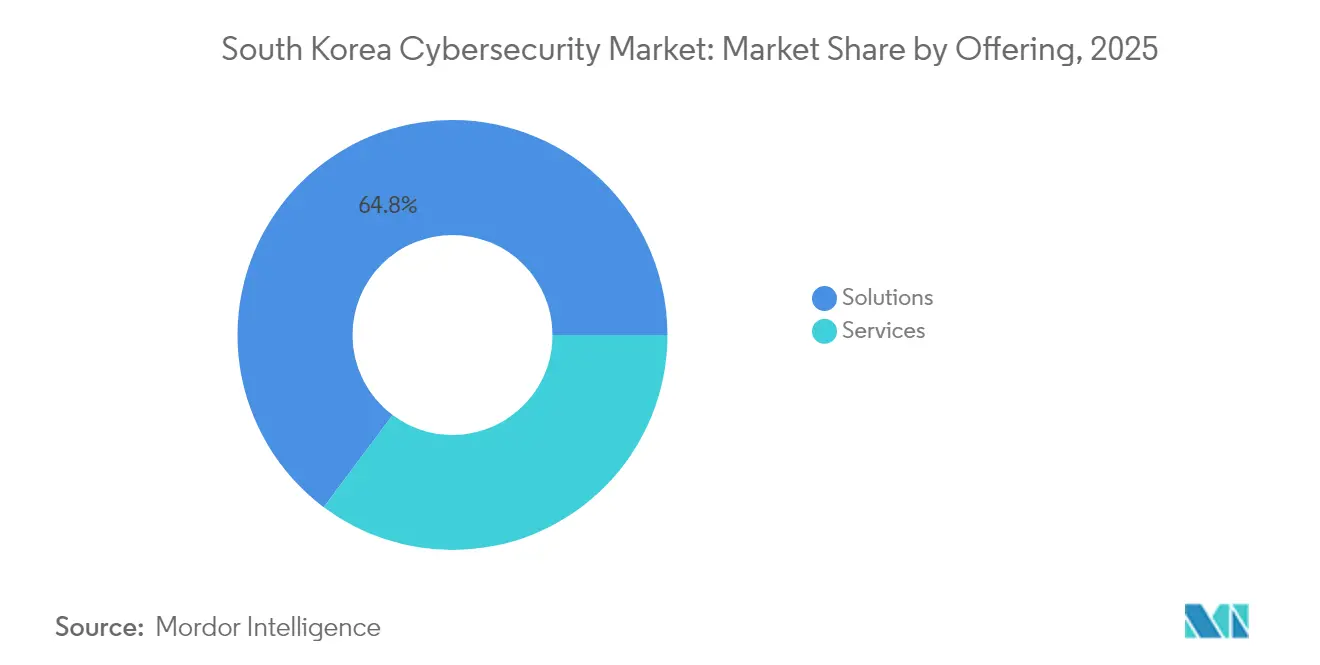

- Par offre, les solutions ont conservé 64,78 % de la part du marché de la cybersécurité en Corée du Sud en 2025, tandis que les services gérés devraient enregistrer le TCAC le plus rapide, soit 14,21 %, d'ici 2031.

- Par mode de déploiement, les modèles cloud représentaient 52,27 % de la taille du marché de la cybersécurité en Corée du Sud en 2025 et devraient progresser à un TCAC de 15,42 % jusqu'en 2031.

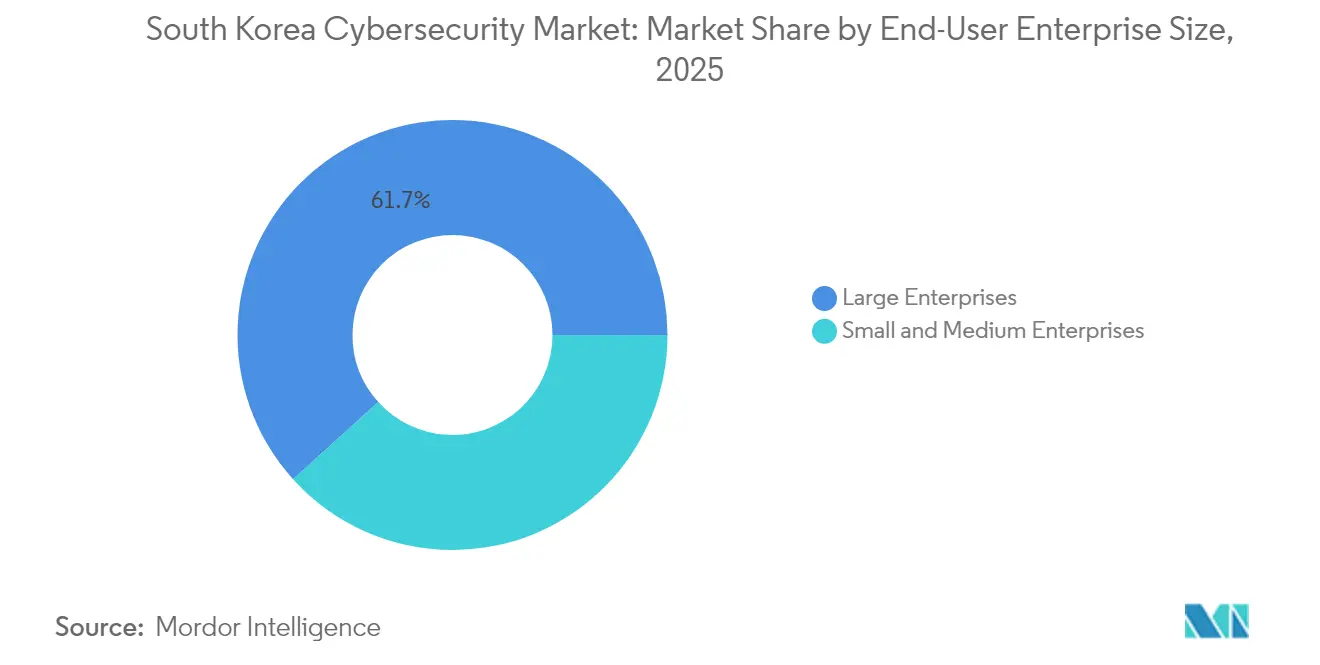

- Par taille d'entreprise de l'utilisateur final, les grandes entreprises détenaient 61,70 % de la part des revenus en 2025 ; les PME devraient être les plus fortes hausses avec un TCAC de 13,78 %.

- Par segment d'utilisateur final, le BFSI était en tête avec 31,40 % de la part des revenus en 2025, tandis que la santé est positionnée pour un TCAC de 15,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Escalade de la cyberespionnage parrainée par des États depuis la Corée du Nord | +3.2% | National, métropole de Séoul | Long terme (≥ 4 ans) |

| Déploiement de la 5G et de l'informatique en périphérie élargissant la surface d'attaque | +2.8% | National, grandes villes | Moyen terme (2–4 ans) |

| Plan numérique New Deal et mandat cloud en priorité | +2.5% | National | Moyen terme (2–4 ans) |

| Demande de sécurité pour les usines intelligentes et les réseaux OT | +1.9% | Zones industrielles | Long terme (≥ 4 ans) |

| Transition des entreprises vers la confiance zéro et le SASE | +1.4% | National | Court terme (≤ 2 ans) |

| Amendes plus strictes de conformité à la PIPA et à la loi sur les réseaux | +1.1% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade de la cyberespionnage parrainée par des États depuis la Corée du Nord

Les sondes hostiles quotidiennes ont atteint en moyenne 1,62 million en 2024, confirmant la tension géopolitique comme principal catalyseur de croissance pour le marché de la cybersécurité en Corée du Sud [1] Personnel du Korea JoongAng Daily, « La Corée du Sud fait face à 1,6 million de cyberattaques quotidiennes », koreajoongangdaily.joins.com. La violation de SK Telecom d'avril 2025, orchestrée avec le logiciel malveillant BPFdoor, a divulgué 26,96 millions d'enregistrements et effacé 494,6 millions USD de capitalisation boursière, déclenchant une chasse aux menaces obligatoire dans les secteurs des télécommunications et de la défense. Le Service national du renseignement surveille désormais 3 200 installations critiques, tandis que les principaux acteurs de la défense renforcent les analyses comportementales basées sur l'IA qui commandent des prix premium.

Déploiement de la 5G et de l'informatique en périphérie élargissant la surface d'attaque

L'installation de 80 000 stations de base 5G d'ici 2024 et l'adoption rapide de l'informatique en périphérie ont exposé 36 vulnérabilités LTE héritées, élargissant les possibilités d'attaques latérales. Des opérateurs tels que SK Telecom déploient des pare-feux de niveau opérateur pour protéger le trafic, et les entreprises ajoutent une micro-segmentation pour sécuriser les points de terminaison IoT. La demande de flux de renseignements quasi en temps réel stimule les revenus des plateformes d'analyse réseau fournies par le cloud.

Plan numérique New Deal et mandat cloud en priorité

Les dépenses gouvernementales de 58,2 billions KRW (44,8 milliards USD) jusqu'en 2025 ont intégré la migration vers le cloud dans chaque appel d'offres public. La division cloud de Samsung SDS a augmenté de 23 % pour atteindre 652,9 milliards KRW (502,2 millions USD) au T1 2025 grâce à ces contrats. La politique exige une gestion globale de la posture de sécurité, stimulant l'adoption des suites CSPM et CWPP qui appliquent automatiquement le chiffrement et les contrôles d'accès.

Demande de sécurité pour les usines intelligentes et les réseaux OT

Visant 30 000 usines intelligentes d'ici 2025, la modernisation industrielle de la Corée du Sud se heurte à des réseaux OT mal protégés. Korea Electric Power Corporation a subi 34 incidents au premier semestre 2024, ce qui a conduit au déploiement de pare-feux renforcés et à la détection d'anomalies sur les réseaux électriques. Des fabricants tels que Hyundai et LG canalisent leur budget vers des systèmes IPS industriels et la surveillance par jumeau numérique pour protéger la propriété intellectuelle.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Déficit de talents en cybersécurité et inflation salariale | –2.1% | National, couloir de Séoul | Long terme (≥ 4 ans) |

| La dépendance aux importations augmente le coût total de possession et le risque de la chaîne d'approvisionnement | –1.7% | National | Moyen terme (2–4 ans) |

| Faible sensibilisation à la sécurité parmi les PME hors de Séoul | –1.3% | Villes secondaires | Moyen terme (2–4 ans) |

| Réticence culturelle à divulguer les violations | –0.9% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déficit de talents en cybersécurité et inflation salariale

Les analystes qualifiés gagnent entre 58 et 96 millions KRW (44 600 à 73 800 USD) annuellement et les postes vacants augmentent de 15 % par an, étirant les budgets et ralentissant les déploiements complexes. Les universités fournissent une formation pratique limitée, ce qui pousse les entreprises à se tourner vers les services gérés, mais l'automatisation ne peut pas compenser entièrement ce manque.

La dépendance aux importations augmente le coût total de possession et le risque de la chaîne d'approvisionnement

Les outils étrangers coûtent 15 à 25 % de plus sur leur cycle de vie en raison des frais de licence et de support, et les frictions géopolitiques menacent les mises à jour et les correctifs. Les incitations gouvernementales encouragent la R&D domestique, mais la profondeur des fonctionnalités reste inférieure aux produits importés, forçant les opérateurs à utiliser des piles hybrides qui compliquent la gouvernance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services s'accélèrent malgré la domination des solutions

Les solutions ont continué à générer 64,78 % des revenus de 2025 pour le marché de la cybersécurité en Corée du Sud, bénéficiant des cycles soutenus de mise à niveau du périmètre et de renouvellement des plateformes d'identité. Les services de sécurité gérés, cependant, affichent un TCAC de 14,21 % jusqu'en 2031, car les clients externalisent la surveillance 24×7 et la réponse aux incidents. La violation de SK Telecom a déclenché une vague d'audits externes, stimulant la demande d'analyses judiciaires et d'engagements de remédiation. Les appliances de sécurité réseau demeurent la classe de solutions à plus haute valeur, mais les suites XDR unifiées qui regroupent les analyses des points de terminaison, des e-mails et du cloud sur une seule console gagnent en adoption. L'élan de financement est évident dans le tour de 8,5 millions USD d'AI SPERA qui mettra à l'échelle la détection automatisée pour les clients de taille intermédiaire.

Les fournisseurs de services regroupent le conseil en conformité pour guider les organisations à travers les obligations de la PIPA et de la loi sur les réseaux, une voie attrayante pour les PME incapables de retenir un conseil juridique interne. En conséquence, la taille du marché de la cybersécurité en Corée du Sud captée par les services devrait élargir progressivement sa part chaque année, améliorant les compositions de marges pour les intégrateurs et les opérateurs de télécommunications.

Par mode de déploiement : la transformation cloud s'accélère

Les déploiements cloud représentaient 52,27 % des revenus en 2025 et se développent à un TCAC de 15,42 % à mesure que les charges de travail gouvernementales, du BFSI et de la santé migrent. Les mises à niveau de Prisma SASE en 2025 soulignent le pivot vers des plateformes à fournisseur unique combinant passerelle web sécurisée, accès réseau à confiance zéro et services SD-WAN. Le marché de la cybersécurité en Corée du Sud bénéficie de la mise à jour automatique des correctifs et de la mise à l'échelle élastique, bien que la confusion sur la responsabilité partagée continue de générer des mauvaises configurations.

Les topologies hybrides dominent encore les segments d'infrastructure critique qui doivent conserver des contrôles sur site pour des raisons de latence ou de souveraineté. Par conséquent, les fournisseurs offrant une application cohérente des politiques dans les clouds et les centres de données obtiennent des contrats plus longs. Les modules CSPM automatisés et de sécurité des conteneurs sont désormais livrés pré-intégrés, réduisant les délais de déploiement de 30 % et influençant ainsi les décisions d'achat.

Par taille d'entreprise de l'utilisateur final : la croissance des PME dépasse les investissements des grandes entreprises

Les grandes entreprises détenaient 61,70 % des revenus de 2025, mais les PME devraient afficher un TCAC de 13,78 % à mesure que les clauses d'assurance cyber imposent des contrôles de base. Webcash et SK Shieldus ont regroupé la défense des points de terminaison, le filtrage des e-mails et la sauvegarde chiffrée dans des abonnements mensuels, supprimant les dépenses en capital initiales pour les petites entreprises. Ce modèle de tarification par paliers réduit les cycles de vente et devrait porter la taille du marché de la cybersécurité en Corée du Sud dans le segment des PME à plus de 2,28 milliards USD d'ici 2031.

Les grandes entreprises s'orientent davantage vers la chasse aux menaces basée sur l'IA et l'automatisation SOAR, intégrant des manuels de procédures qui réduisent le temps de présence de 45 %. Beaucoup adoptent une approche co-gérée, conservant la stratégie de base en interne tout en externalisant les pics d'analyse des journaux aux MSSP. Cette double approche permet aux fournisseurs de vendre des modules avancés en complément une fois que les contrôles fondamentaux sont matures.

Par segment d'utilisateur final : la progression de la santé défie le leadership du BFSI

Le BFSI a conservé 31,40 % des dépenses en 2025, mais les hôpitaux touchés par des rançongiciels s'emparent des budgets le plus rapidement avec une perspective de TCAC de 15,28 %. Des pertes journalières de 2 millions USD lors de pannes hospitalières à l'étranger ont conduit les conseils d'administration coréens à accélérer le déploiement de l'isolation des points de terminaison et de sauvegardes immuables. La croissance de la télémédecine et les appareils connectés élargissent la surface de menace, stimulant la demande de segmentation à confiance zéro autour des dossiers de patients.

Les banques et les assureurs maintiennent des dépenses élevées en matière d'analyses anti-fraude, d'authentification multifacteur et de protection des paiements mobiles. Les opérateurs de télécommunications, les services publics et les intégrateurs de défense mettent quant à eux l'accent sur des protections spécifiques aux réseaux OT qui s'alignent sur les cadres IEC 62443. La part du marché de la cybersécurité en Corée du Sud détenue par les utilisateurs industriels devrait augmenter progressivement une fois que les projets pilotes d'usines intelligentes seront déployés à grande échelle.

Analyse géographique

La métropole de Séoul représentait près de 59,10 % des revenus de 2025, portée par les sièges sociaux des ministères, des banques et des hyperscalers qui exploitent collectivement l'ensemble le plus dense d'actifs critiques. Cette concentration favorise un écosystème vertueux : la main-d'œuvre qualifiée, le financement par capital-risque et les MSSP matures se côtoient, élevant les niveaux de sécurité de base et attirant de nouveaux investissements. À l'inverse, les PME de Busan, Daegu et Incheon accusent un retard en matière de sensibilisation, laissant des poches de vulnérabilité que les attaquants exploitent de plus en plus.

L'essor de Busan en tant que ville portuaire pour la fintech et la blockchain introduit des exigences spécifiques pour les audits de contrats intelligents, tandis que ses plateformes logistiques adoptent la surveillance des menaces pesant sur la chaîne d'approvisionnement. Le cluster automobile de Daegu canalise ses budgets vers le pare-feu SCADA et la détection d'anomalies dans le cadre du déploiement de son infrastructure d'usines intelligentes. Les laboratoires nationaux mènent des recherches de pointe : l'Institut coréen des sciences et technologies a dépassé un seuil de perte de photons de 14 % pour la correction des erreurs quantiques en 2024, faisant avancer de manière significative les capacités de cryptographie résistante au quantique développées localement, qui alimenteront les futures procédures d'acquisition publiques. Les fonds de péréquation gouvernementaux dans le cadre du Plan numérique New Deal incitent à la création d'incubateurs de sécurité régionaux, mais la pénurie de talents en dehors de Séoul continue d'entraver les délais des projets. Le marché de la cybersécurité en Corée du Sud présente donc une bifurcation où les organisations métropolitaines migrent vers des cadres de confiance zéro et SASE en avance sur leurs homologues régionaux, renforçant l'adoption des services gérés dans les provinces éloignées.

Paysage concurrentiel

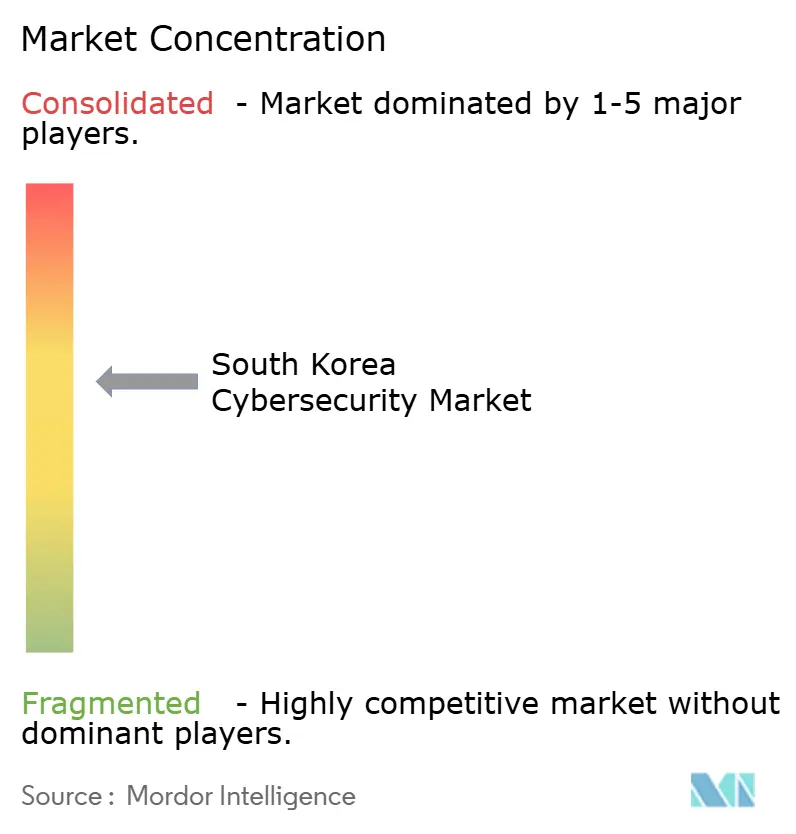

Le secteur reste modérément fragmenté : les trois premiers fournisseurs locaux et cinq acteurs mondiaux majeurs contrôlent un peu moins de 60 % des dépenses, maintenant la compétitivité des prix tout en permettant l'émergence de spécialistes de niche. AhnLab domine la sécurité des points de terminaison grâce à une télémétrie adaptée en langue coréenne, SK Shieldus exploite sa portée dans les télécommunications pour regrouper la sécurité réseau avec les services 5G, et Samsung SDS convertit les contrats cloud en revenus de sécurité récurrents. Parmi les acteurs mondiaux, Palo Alto Networks mène les déploiements SASE, Cisco intègre les défenses des campus et des centres de données, et Microsoft intègre la télémétrie d'identité et de productivité dans les analyses Sentinel.

Les acquisitions et les coentreprises renforcent la complétude des plateformes. CrowdStrike et Fortinet se sont associés en janvier 2025 pour intégrer les signaux des points de terminaison dans l'application des politiques de pare-feu, anticipant l'escalade des menaces. L'appliance Quantum Force de Check Point a quadruplé son débit grâce à des puces de déchargement d'IA, remportant des preuves de concept auprès des opérateurs de télécommunications. Les dépôts de brevets nationaux ont bondi de 18 % en 2024, portés par des schémas de signature résistants au quantique et des moteurs NIDS à apprentissage profond non supervisé, suggérant que la profondeur de la propriété intellectuelle deviendra un avantage concurrentiel essentiel pour les acteurs locaux.

L'alignement réglementaire avec la prochaine Loi fondamentale sur l'IA oblige les fournisseurs à divulguer la provenance des modèles et les contrôles de biais, favorisant ceux dont les pipelines de développement sont transparents. Les fournisseurs capables d'intégrer l'explicabilité dans les alertes de détection devraient remporter les appels d'offres du secteur public.

Leaders du secteur de la cybersécurité en Corée du Sud

IBM Corporation

Check Point Software Technologies Ltd

AVG Technologies (Avast Software s.r.o.)

Fortinet Inc.

Palo Alto Networks Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Samsung SDS a annoncé une croissance des revenus cloud de 23 % en glissement annuel pour atteindre 652,9 milliards KRW (502,2 millions USD) grâce aux contrats du Plan numérique New Deal.

- Février 2025 : Fortinet a affiché des revenus de 1,54 milliard USD au T1, avec un ARR SASE à 1,15 milliard USD.

- Janvier 2025 : CrowdStrike a engagé des discussions pour acquérir Action1 pour 1 milliard USD tout en s'associant à Fortinet pour une protection intégrée des points de terminaison aux pare-feux.

- Janvier 2025 : La Corée du Sud a promulgué la Loi fondamentale sur l'IA, exigeant des mécanismes de transparence pour l'IA à fort impact et entraînant de nouveaux contrôles de conformité.

Portée du rapport sur le marché de la cybersécurité en Corée du Sud

Les solutions de cybersécurité aident les organisations à surveiller, signaler et contrer les cybermenaces pour maintenir la confidentialité des données. L'adoption de solutions de cybersécurité devrait croître parallèlement à la hausse de la pénétration d'Internet dans les pays en développement et développés. Le besoin en cybersécurité a augmenté car chaque système dans le monde d'aujourd'hui est connecté à Internet, rendant les données plus accessibles aux cybercriminels.

Le marché de la cybersécurité en Corée du Sud est segmenté par offre (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, équipements de sécurité réseau, sécurité des points de terminaison et autres types de solutions] et services [services professionnels et services gérés]), par mode de déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par segment d'utilisateur final (BFSI, santé, TI et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'utilisateurs finaux). Les tailles et prévisions du marché sont fournies en valeur (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Équipements de sécurité réseau | |

| Sécurité des points de terminaison | |

| Autres services | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| BFSI |

| Santé |

| TI et télécommunications |

| Industrie et défense |

| Fabrication |

| Commerce de détail et e-commerce |

| Énergie et services publics |

| Fabrication |

| Autres |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Équipements de sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Autres services | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par segment d'utilisateur final | BFSI | |

| Santé | ||

| TI et télécommunications | ||

| Industrie et défense | ||

| Fabrication | ||

| Commerce de détail et e-commerce | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

| Par taille d'entreprise de l'utilisateur final | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la cybersécurité en Corée du Sud ?

Le marché est évalué à 8,06 milliards USD en 2026 et devrait se développer à un TCAC de 12,18 % jusqu'en 2031.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les services de sécurité gérés enregistrent le rythme le plus rapide avec un TCAC de 14,21 %, portés par les pénuries de talents et les besoins de surveillance 24×7.

Quelle est l'ampleur de l'opportunité de déploiement cloud ?

Les modèles cloud détiennent déjà 52,27 % de la part des revenus et devraient croître à un TCAC de 15,42 % à mesure que le Plan numérique New Deal impose des stratégies cloud en priorité.

Pourquoi les dépenses en sécurité dans le secteur de la santé s'accélèrent-elles ?

Les hôpitaux ont subi des pertes de plusieurs millions de dollars dues aux rançongiciels, poussant le secteur vers un TCAC de 15,28 % jusqu'en 2031.

Qu'est-ce qui freine le plus la croissance du marché ?

Une grave pénurie de talents en cybersécurité gonfle les salaires et limite le débit des projets, soustrayant environ 2,1 points de pourcentage des prévisions de TCAC.

Dernière mise à jour de la page le: