Taille et part du marché de la cybersécurité au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

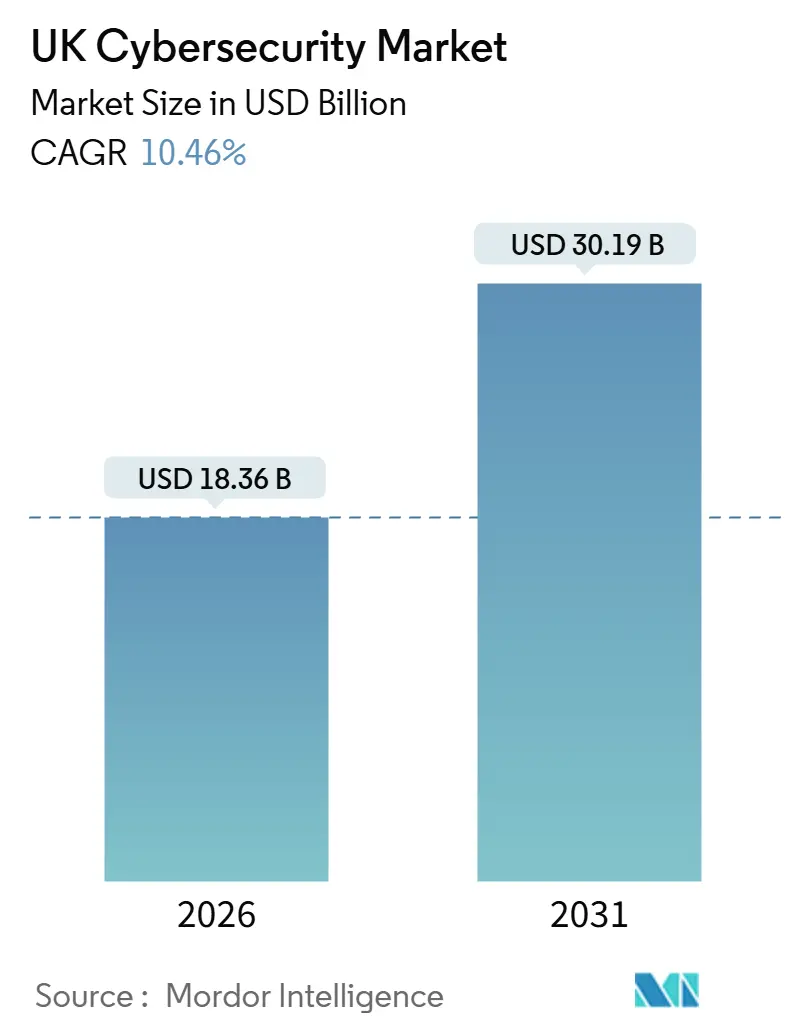

| Taille du Marché (2026) | 18.36 Milliards de dollars |

| Taille du Marché (2031) | 30.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.46% CAGR |

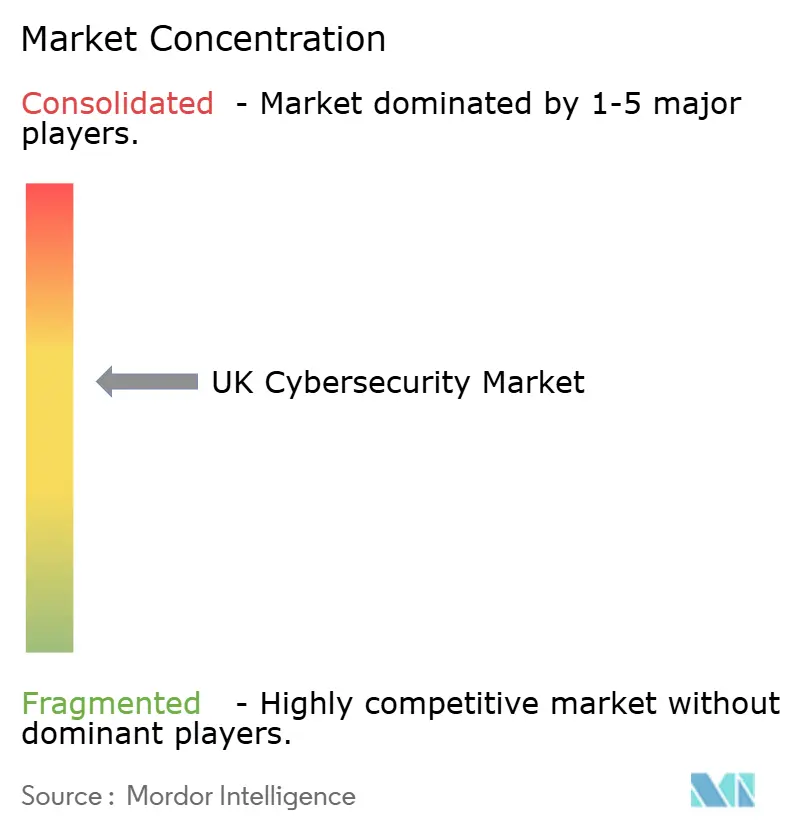

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité au Royaume-Uni par Mordor Intelligence

Le marché de la cybersécurité au Royaume-Uni a atteint 18,36 milliards USD en 2026 et devrait atteindre 30,19 milliards USD d'ici 2031, reflétant un TCAC de 10,46 %. Cette expansion de la taille du marché est portée par l'escalade rapide des attaques par rançongiciel contre les infrastructures critiques, les exigences obligatoires de confiance zéro dans les marchés publics, et les jalons de conformité stricts en vertu de la loi sur la sécurité des télécommunications et de la loi sur la résilience opérationnelle numérique. La dynamique des dépenses est la plus forte parmi les entreprises migrant vers des cadres de périmètre de service de sécurité natifs du cloud, tandis que les contrats de détection et réponse gérées prospèrent alors que les conseils d'administration acceptent que la surveillance des menaces 24 h/24, 7 j/7 est désormais une exigence de base plutôt qu'un module complémentaire premium. La pression concurrentielle exercée par les suites multinationales et les prestataires locaux hautement spécialisés alimente une innovation produit continue, notamment autour des analyses à base d'intelligence artificielle qui réduisent le temps de présence des menaces persistantes avancées. Les équipes d'approvisionnement privilégient également les plateformes qui consolident les pistes d'audit sur plusieurs réglementations, ce qui encourage la consolidation des fournisseurs et les contrats de services pluriannuels garantissant des structures de coûts prévisibles.

Principaux enseignements du rapport

- Par offre, les services gérés ont dominé avec une part de revenus de 62,73 % en 2025, tandis que la détection et réponse gérées progresse à un TCAC de 12,22 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capté 63,84 % de la taille du marché de la cybersécurité au Royaume-Uni en 2025 et se développe à un TCAC de 12,32 % jusqu'en 2031.

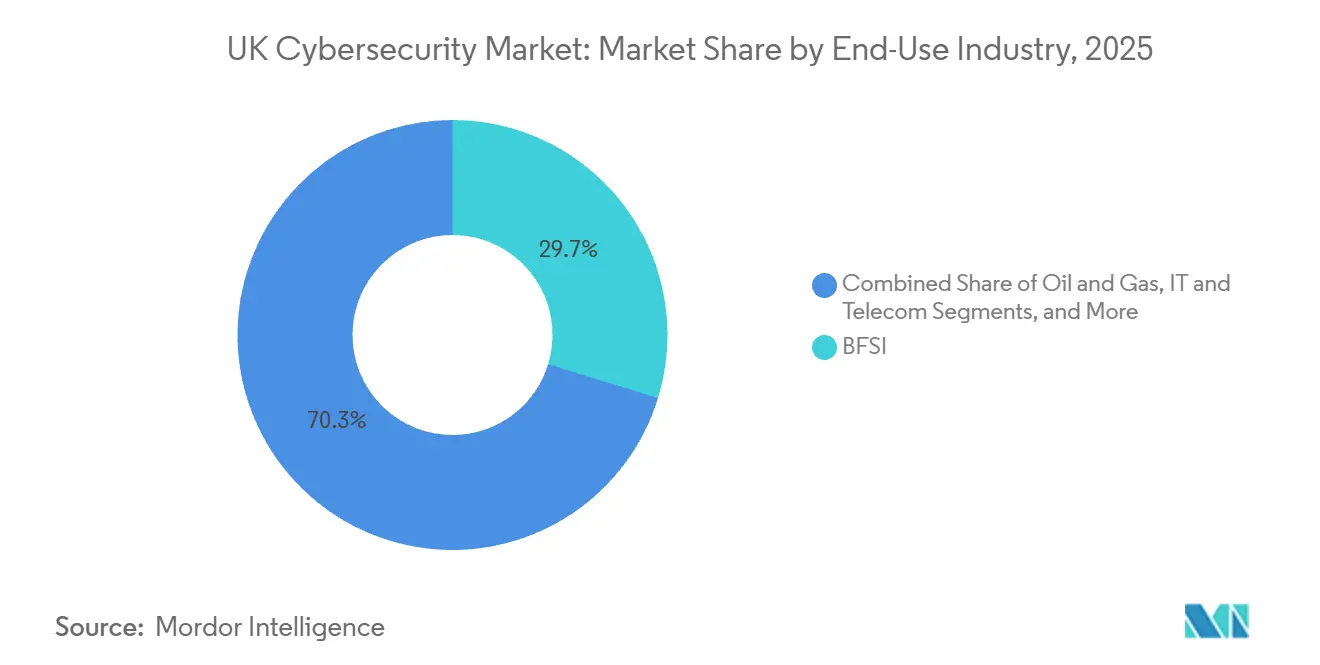

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et d'assurance ont représenté 29,73 % de la part du marché de la cybersécurité au Royaume-Uni en 2025, tandis que la santé devrait croître à un TCAC de 13,67 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont détenu 61,74 % des dépenses de 2025, mais les petites et moyennes entreprises s'accélèrent à un TCAC de 12,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la cybersécurité au Royaume-Uni

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade de la numérisation et de la surface d'attaque liée au travail hybride | +2.3% | National, concentré dans les pôles financiers et technologiques de Londres, Manchester et Édimbourg | Moyen terme (2 à 4 ans) |

| Recrudescence des menaces par rançongiciel et des menaces étatiques | +2.1% | National, aigu dans les établissements de santé, les administrations locales et les services d'utilité énergétique | Court terme (≤ 2 ans) |

| Renforcement des mandats de conformité au Royaume-Uni (loi sur la sécurité des télécommunications, DORA) | +1.9% | National, avec une application renforcée dans les secteurs BFSI et des télécommunications | Moyen terme (2 à 4 ans) |

| Adoption rapide des analyses de sécurité pilotées par l'intelligence artificielle | +1.7% | National, gains précoces dans les grandes entreprises et les fournisseurs de services gérés | Long terme (≥ 4 ans) |

| Exigences d'approvisionnement public en matière de confiance zéro | +1.4% | Secteur public, avec répercussions sur les contractants de défense et les fournisseurs d'infrastructures nationales critiques | Moyen terme (2 à 4 ans) |

| Pressions de la souscription cyber-assurance sur les contrôles | +1.2% | National, plus prononcé dans le segment des PME et les secteurs à haut risque | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade de la numérisation et de la surface d'attaque liée au travail hybride

Le travail hybride a démantélé le périmètre traditionnel, de sorte que les organisations défendent désormais des milliers de terminaux connectés à des réseaux domestiques à large bande avec des régimes de correctifs hétérogènes. Les orientations nationales préconisent des déploiements de périmètre de service d'accès sécurisé combinant pare-feu, passerelle web sécurisée et accès réseau à confiance zéro dans une pile cloud unique, permettant des politiques uniformes quel que soit l'emplacement de l'utilisateur. Les entreprises réglementées doivent également maintenir une authentification continue et une micro-segmentation, une exigence qui pousse effectivement à l'adoption native du cloud dans les pôles financiers et technologiques. Soixante-treize pour cent des grands employeurs entendent maintenir des modes de travail flexibles, ce qui cimente la sécurité centrée sur l'identité comme une nécessité à long terme. Par conséquent, les déploiements cloud dépassent les alternatives sur site, et les fournisseurs promeuvent activement des moteurs de politiques couvrant à la fois les réseaux distants et les réseaux de campus.

Recrudescence des menaces par rançongiciel et des menaces étatiques

Le Centre national de cybersécurité a enregistré une hausse de 68 % d'une année sur l'autre des incidents liés aux rançongiciels en 2025, attribuant cette flambée aux kits de rançongiciel-en-tant-que-service qui permettent à des affiliés débutants d'exécuter des attaques sophistiquées.[1]Centre national de cybersécurité, "Bilan annuel 2025," ncsc.gov.uk Les systèmes de santé ont subi des interruptions prolongées, tandis que les services d'utilité énergétique ont été confrontés à des intrusions dans la chaîne d'approvisionnement attribuées à des groupes russes et iraniens. Une enquête gouvernementale a révélé que 32 % des entreprises ont subi des violations en 2025, avec des coûts de remédiation moyens de 15 300 GBP (20 534,97 USD). La pression accrue des menaces pousse les entreprises vers des contrats de détection et réponse gérées garantissant une couverture 24 h/24, 7 j/7 et une escalade directe vers les équipes de réponse aux incidents.

Renforcement des mandats de conformité au Royaume-Uni en vertu de la loi sur la sécurité des télécommunications et de DORA

L'application intégrale de la loi sur la sécurité des télécommunications à partir de janvier 2025 oblige les opérateurs de réseau à éliminer les fournisseurs à haut risque et à adopter une analyse continue des vulnérabilités et des signalisations chiffrées. Les préparatifs parallèles pour la loi sur la résilience opérationnelle numérique exigent des tests de résilience annuels, des examens des risques tiers et des notifications d'incidents en quasi-temps réel dans les services financiers. Les banques ont réservé plus de 1,2 milliard GBP (1,61 milliard USD) pour des mises à niveau de sécurité liées à la conformité en 2025, renforçant la demande de plateformes qui automatisent la collecte de preuves dans l'ensemble des cadres réglementaires. Les fournisseurs qui associent la gestion des risques, les tests de pénétration et les fonctionnalités de reporting bénéficient donc d'un avantage considérable en matière d'approvisionnement.

Adoption rapide des analyses de sécurité pilotées par l'intelligence artificielle

Les analyses à base d'intelligence artificielle viennent de plus en plus compléter les contrôles basés sur les signatures en établissant le profil du comportement normal et en signalant les anomalies indiquant un mouvement latéral ou une exfiltration de données. Darktrace a signalé une augmentation de 42 % des clients britanniques utilisant des modules de réponse autonome capables de mettre en quarantaine des activités suspectes sans approbation humaine. Ces gains soulignent l'appétit du marché pour des outils qui compressent les cycles de détection à confinement de quelques heures à quelques minutes. Cependant, les entrées adversariales peuvent encore empoisonner les modèles d'apprentissage automatique, de sorte que l'Institut britannique de sécurité de l'intelligence artificielle continue de développer des normes d'assurance. À mesure que les meilleures pratiques se consolident, les entreprises élargissent les projets pilotes en déploiements à l'échelle de l'entreprise, garantissant que les analyses d'intelligence artificielle demeurent un contributeur solide à la croissance à long terme.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déficit aigu de compétences en cybersécurité | -1.8% | National, plus sévère dans les régions hors de Londres et du Sud-Est | Long terme (≥ 4 ans) |

| Coût total de possession élevé pour les plateformes avancées | -1.3% | National, concentré dans les segments PME et marché intermédiaire | Moyen terme (2 à 4 ans) |

| Systèmes OT patrimoniaux et systèmes d'infrastructure critique difficiles à sécuriser | -0.9% | Secteurs de l'énergie, des services aux collectivités, du pétrole et du gaz, et de la fabrication | Long terme (≥ 4 ans) |

| Sous-investissement des PME en raison d'un retour sur investissement peu clair | -0.7% | National, aigu dans le commerce de détail, l'hôtellerie, le transport et la logistique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déficit aigu de compétences en cybersécurité

Les estimations gouvernementales indiquent 14 100 postes vacants en cybersécurité à l'échelle nationale en 2025, les ingénieurs seniors en sécurité cloud à Londres affichant des salaires médians de 85 000 GBP (114 083,18 USD). Les pénuries d'offre font grimper les coûts de main-d'œuvre et prolongent les délais de mise en œuvre, incitant les entreprises à externaliser les opérations de sécurité auprès de prestataires spécialisés. Les programmes d'apprentissage et les investissements universitaires ne réduiront les pénuries qu'à moyen terme, de sorte que les services gérés restent le principal palliatif, renforçant leur trajectoire de croissance à deux chiffres.

Coût total de possession élevé pour les plateformes avancées

Les licences pour les suites de détection et réponse étendue ou de gouvernance des identités dépassent souvent 50 000 GBP (67 107,75 USD) annuellement pour les entreprises de taille intermédiaire, et les projets d'intégration ajoutent encore 30 à 50 % en frais de services. Les petites et moyennes entreprises, qui représentent 99 % des entreprises britanniques, peinent à justifier de telles sommes lorsque le retour sur investissement dépend de l'évitement de pertes hypothétiques liées à des violations. La Fédération des petites entreprises rapporte que 41 % de ses membres citent les contraintes budgétaires comme principal obstacle à l'adoption de contrôles avancés.[2]Fédération des petites entreprises, "Rapport sur la cybersécurité des petites entreprises 2025," fsb.org.uk Les fournisseurs réagissent avec une tarification à l'usage, mais l'accessibilité globale reste un frein réel à une adoption plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services commandent les dépenses à mesure que les compétences internes s'érodent

Les services ont capté 62,73 % de la part du marché de la cybersécurité au Royaume-Uni en 2025, et cette part devrait s'élargir à un TCAC de 12,22 %. La détection et réponse gérées est devenue le poste à la croissance la plus rapide, car les entreprises peuvent activer des capteurs cloud en quelques jours et bénéficier d'une chasse aux menaces en continu pour des frais récurrents plus simples à budgétiser que la constitution d'un centre opérationnel de sécurité interne. La demande de services professionnels augmente également à mesure que les mandats de conformité prolifèrent et que les conseils d'administration commandent des analyses d'écarts, des tests de pénétration et des répétitions de résilience. En revanche, le segment des solutions reste essentiel mais accuse un retard en termes de pourcentage de croissance, les acheteurs privilégiant les outils natifs du cloud qui regroupent les fonctionnalités de pare-feu, d'accès réseau à confiance zéro et de passerelle web sécurisée dans un seul abonnement. La gestion des identités et des accès se classe comme la solution la plus régulièrement achetée, car les architectures à confiance zéro reposent sur une authentification forte et des autorisations à moindre privilège. L'outillage de sécurité des applications attire les fournisseurs de logiciel-en-tant-que-service qui intègrent des analyses statiques, dynamiques et de composition logicielle dans les pipelines d'intégration continue. Malgré l'intérêt constant pour les produits de sécurité des terminaux, des réseaux et des données, les dépenses s'orientent vers des engagements de services qui enveloppent une supervision experte autour de ces technologies.

La taille du marché de la cybersécurité au Royaume-Uni pour les services devrait s'accélérer davantage à mesure que les entités publiques imposent que les fournisseurs critiques détiennent des certifications de surveillance de sécurité en continu. Pendant ce temps, les fournisseurs qui exploitent plusieurs centres opérationnels de sécurité régionaux atténuent les risques de latence, respectent les clauses de résidence des données et garantissent la continuité en cas de pannes localisées. L'externalisation pluriannuelle est donc susceptible d'atteindre un taux de pénétration plus élevé tant dans les secteurs fortement réglementés que dans les entreprises du marché intermédiaire qui se reposaient autrefois sur une externalisation réactive au cas par cas.

Par mode de déploiement : les solutions cloud dominent à mesure que le périmètre se dissout

Le cloud a capté 63,84 % de la taille du marché de la cybersécurité au Royaume-Uni en 2025, croissant à un TCAC de 12,32 %, tandis que les déploiements sur site s'étendent à des taux de chiffre unique intermédiaires. Les effectifs distants et hybrides nécessitent des architectures centrées sur l'identité, de sorte que les organisations adoptent des plateformes de périmètre de service de sécurité qui appliquent des politiques cohérentes quel que soit l'emplacement. Les régulateurs gouvernementaux et financiers approuvent les stratégies multi-cloud associées à une fédération d'identité centralisée, ce qui valide davantage les feuilles de route des fournisseurs construites autour de contrôles orientés cloud. Les entreprises constatent que l'activation de la protection cloud peut prendre quelques jours, tandis que les cycles d'approvisionnement, de montage en baie et de maintenance ralentissent les plateformes sur site. Même les secteurs soumis à des règles strictes de localisation des données adoptent des architectures hybrides qui conservent les enregistrements sensibles sur site mais transfèrent les analyses vers des nœuds cloud élastiques.

Les parcs sur site persistent dans les segments qui exploitent des technologies opérationnelles patrimoniales, tels que la fabrication, l'énergie et les services aux collectivités. Les automates programmables à air comprimé ne peuvent pas s'interfacer avec des plateformes externes, de sorte que les propriétaires d'actifs déploient des capteurs intermédiaires et des prises réseau pour obtenir la télémétrie. Les fournisseurs associent ces déploiements à des consoles de gestion hébergées dans le cloud, illustrant la tendance générale vers des modèles de consommation flexibles. Cependant, la migration introduit des risques de mauvaise configuration, et la gestion de la posture de sécurité cloud est désormais intégrée dans la plupart des contrats d'entreprise pour vérifier automatiquement la conformité aux référentiels du Centre pour la sécurité d'Internet.

Par secteur d'activité des utilisateurs finaux : la croissance de la santé s'accélère tandis que le BFSI demeure le secteur de base

Les services bancaires, financiers et d'assurance ont conservé 29,73 % de la part du marché de la cybersécurité au Royaume-Uni en 2025, une position étayée par la surveillance réglementaire continue de l'Autorité de conduite financière et de l'Autorité de réglementation prudentielle.[3] Les budgets couvrent la migration à confiance zéro pour les plateformes de négociation, la surveillance continue des fournisseurs tiers et les rapports automatisés pour les tests de résilience opérationnelle. La santé, cependant, enregistre l'expansion la plus rapide avec un TCAC de 13,67 % jusqu'en 2031. Les attaques par rançongiciel contre les établissements hospitaliers en 2025 ont provoqué des retards dans les interventions chirurgicales programmées et ont contraint à un programme de relèvement de 250 millions GBP soutenu par le gouvernement qui finance la détection sur les terminaux, la segmentation réseau et les sauvegardes chiffrées. De plus, la modernisation des dossiers médicaux électroniques va de pair avec une gestion renforcée des identités pour protéger les données sensibles des patients.

Les ministères gouvernementaux et les conseils locaux augmentent également leurs dépenses pour satisfaire aux mandats de confiance zéro qui constituent désormais un langage contractuel obligatoire pour tous les départements. Les opérateurs de télécommunications investissent massivement pour remplacer les composants 5G à haut risque et renforcer la signalisation. Les entités de commerce de détail et de commerce électronique déploient la détection des fraudes et la tokenisation pour endiguer une hausse de 18 % des transactions sans présentation de carte. Les secteurs de la fabrication et de l'industrie se concentrent sur la segmentation réseau au sein des réseaux de contrôle de supervision, tandis que les services d'utilité énergétique adoptent des capteurs de détection d'anomalies pour surveiller les turbines de production d'énergie. Malgré des priorités variées, chaque secteur vertical considère désormais la cybersécurité comme une exigence opérationnelle au niveau du conseil d'administration plutôt qu'un poste informatique.

Par taille d'entreprise des utilisateurs finaux : l'adoption par les PME s'accélère sous la pression de l'assurance

Les grandes entreprises ont représenté 61,74 % des dépenses de 2025, soutenues par des équipes internes d'ingénierie de sécurité et des défenses multicouches couvrant les terminaux, les réseaux et les charges de travail cloud. La croissance dans ce segment est régulière mais incrémentale, étant donné que de nombreuses grandes organisations exploitent déjà des programmes de sécurité matures. Les petites et moyennes entreprises, en revanche, enregistrent un TCAC de 12,46 %, catalysé par les souscripteurs de cyber-assurance qui refusent la couverture à moins que les acheteurs ne mettent en œuvre l'authentification multifacteur, maintiennent des logiciels à jour et conservent des sauvegardes hors ligne. Les assureurs exploitent les données actuarielles des sinistres pour ajuster les prix en temps réel, de sorte que les PME réalisent rapidement qu'un investissement modeste dans des contrôles de base peut réduire les primes de pourcentages tangibles.

La taille du marché de la cybersécurité au Royaume-Uni pour les PME reste plus réduite en valeur absolue, mais le nombre potentiel de 5,5 millions d'entreprises rend l'opportunité collective substantielle. Les fournisseurs proposent des offres groupées qui intègrent la protection des terminaux, des e-mails et du web en un seul agent, ajoutent une supervision de détection gérée et exposent des tableaux de bord simplifiés adaptés aux non-spécialistes. Les formules à la consommation trouvent un écho favorable car les PME peuvent augmenter leur capacité pendant les périodes de pointe commerciale et la réduire ensuite, lissant ainsi les courbes de coûts. À mesure que les pressions de conformité, les audits d'assurance et les attentes des clients convergent, l'adoption par les PME s'approfondit, réduisant l'écart de maturité par rapport aux grandes entreprises.

Analyse géographique

Londres et le Sud-Est dominent les dépenses de cybersécurité au Royaume-Uni, représentant environ 38 % des dépenses nationales en 2025. La capitale accueille un dense regroupement d'établissements financiers, de cabinets d'avocats internationaux et de licornes technologiques qui exploitent chacun des parcs multi-cloud et font face à des obstacles réglementaires élevés. Par conséquent, les fournisseurs concentrent leurs équipes de vente et leurs centres de démonstration à l'intérieur du corridor de la M25. L'Écosse se classe deuxième, le quartier financier d'Édimbourg et la scène technologique en plein essor de Glasgow sécurisant des ressources grâce à la stratégie de résilience cybernétique de 15 millions GBP du gouvernement écossais, qui finance les mises à niveau de sécurité des PME et les laboratoires universitaires. Les prestataires de services gérés régionaux comblent les lacunes en compétences en co-localisant leurs centres opérationnels près des universités pour accéder aux viviers de diplômés.

Les Midlands et le Nord de l'Angleterre affichent une demande modérée mais en accélération à mesure que les pôles manufacturiers et logistiques numérisent leurs chaînes d'approvisionnement. Ici, la sécurité des technologies opérationnelles entraîne des achats de capteurs de détection d'anomalies et d'équipements de segmentation réseau, reflétant les menaces posées par des acteurs étatiques sondant les systèmes de contrôle industriel. Le Pays de Galles et l'Irlande du Nord restent plus modestes en termes absolus, mais des subventions gouvernementales encouragent les conseils locaux et les hôpitaux à migrer les e-mails, les logiciels de productivité et les contrôles de sécurité vers des plateformes cloud souveraines. Les stratégies de cybersécurité dévolues incitent les prestataires de services gérés à ouvrir des bureaux satellites, garantissant une réponse aux incidents sur place sans longs déplacements.

L'alignement réglementaire transfrontalier façonne davantage le paysage. Après le Brexit, les régulateurs britanniques reprennent la loi sur la résilience opérationnelle numérique de l'Union européenne pour faciliter le commerce dans les services financiers, de sorte que les multinationales insistent sur des outils qui satisfont les deux corpus réglementaires. La participation aux réseaux de renseignement des Cinq Yeux fournit une alerte précoce sur les exploits zero-day, influençant les délais de gestion des correctifs par les fournisseurs. Enfin, les exercices conjoints menés dans le cadre du Centre de cyberdéfense coopérative de l'OTAN affûtent la préparation militaire et civile, se traduisant par l'acquisition d'équipements renforcés conformes aux référentiels communs du niveau d'assurance d'évaluation.

Paysage concurrentiel

Le marché est modérément fragmenté, les cinq premiers fournisseurs (Darktrace, Sophos, NCC Group, BAE Systems Digital Intelligence et BT Security) détenant une part de 35 % en 2025. Darktrace capitalise sur des analyses à base d'apprentissage automatique qui mettent automatiquement en quarantaine les comportements anormaux, remportant des contrats dans des secteurs sous pression en raison de la pénurie de compétences en cybersécurité. Sophos se différencie grâce à un réseau mondial de centres opérationnels de sécurité qui fournissent une détection et réponse gérées alignées sur les niveaux de prix du marché intermédiaire. NCC Group s'appuie sur ses profondes racines dans les tests de pénétration pour conseiller les banques et les opérateurs de télécommunications sur leurs obligations en vertu de la loi sur la sécurité des télécommunications et de DORA.

Les spécialistes de second rang, notamment Bridewell Consulting, Integrity360 et Quorum Cyber, captent des niches en mariant la connaissance du domaine à des modèles commerciaux flexibles. Bridewell aide les établissements de santé à se conformer à la gouvernance du Service national de santé, tandis qu'Integrity360 se concentre sur le DevSecOps et la posture cloud pour les fournisseurs de logiciel-en-tant-que-service. Les partenariats stratégiques déterminent de plus en plus le succès. BT Security intègre les analyses Microsoft Sentinel dans sa pile de détection et réponse étendue gérée, offrant aux clients une visibilité unifiée sur les actifs sur site et multi-cloud. BAE Systems Digital Intelligence exploite les garanties souveraines de traitement des données pour remporter des contrats de défense nécessitant un renseignement sur les menaces classifié.

Les points chauds de l'innovation gravitent autour de l'isolation des technologies opérationnelles, de la tarification à la consommation et de la réponse autonome. Le lancement produit 2026 de Darktrace qui protège les automates programmables sans interrompre la production illustre la tendance à l'harmonisation de la sécurité des technologies de l'information et des technologies opérationnelles. Pendant ce temps, Immersive Labs forme des équipes cybernétiques via des simulations ludiques, palliant les pénuries de talents qui freinent autrement le déploiement des technologies. Les schémas de certification du Conseil britannique de cybersécurité introduisent des niveaux professionnels normalisés, réduisant la différenciation des fournisseurs basée uniquement sur les accréditations du personnel et faisant pivoter l'accent concurrentiel vers l'efficacité mesurable des algorithmes de détection et l'étendue de l'intégration.

Leaders du secteur de la cybersécurité au Royaume-Uni

Darktrace plc

Sophos Group plc

NCC Group plc

BAE Systems Digital Intelligence

BT Group plc (BT Security)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Darktrace a étendu la réponse autonome aux technologies opérationnelles, permettant aux systèmes industriels d'isoler les contrôleurs compromis sans arrêter la production.

- Décembre 2025 : Sophos a finalisé l'acquisition de l'activité de détection et réponse gérées de Secureworks pour 450 millions USD.

- Novembre 2025 : BAE Systems Digital Intelligence a remporté un contrat de 120 millions GBP (161,06 millions USD) avec le ministère de la Défense du Royaume-Uni pour le renseignement sur les menaces et la réponse aux incidents.

- Octobre 2025 : NCC Group a lancé une pratique de conseil en conformité DORA qui a généré 8 millions GBP (10,74 millions USD) de chiffre d'affaires au cours de son premier trimestre.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la cybersécurité au Royaume-Uni comme le revenu annuel que les fournisseurs tirent des logiciels spécialisés, des appareils matériels et des services professionnels ou gérés déployés pour prévenir, détecter, répondre ou récupérer les activités numériques non autorisées dans les environnements des entreprises, du secteur public et des infrastructures critiques. Les valeurs sont exprimées en dollars américains constants de 2024 et tiennent compte des dépenses générées à l'intérieur des frontières du Royaume-Uni par les fournisseurs nationaux et étrangers.

Exclusions du champ d'application : Les suites antivirus grand public vendues au détail et les primes d'assurance cybernétique autonomes ne sont pas prises en compte dans notre évaluation.

Aperçu de la segmentation

- Par offre

- Solutions

- Sécurité des applications

- Sécurité cloud

- Sécurité des données

- Sécurité réseau

- Sécurité des terminaux

- Protection de l'infrastructure

- Gestion intégrée des risques

- Gestion des identités et des accès (IAM)

- Services

- Services professionnels

- Services gérés

- Solutions

- Par mode de déploiement

- Cloud

- Sur site

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Gouvernement et secteur public

- Pétrole et gaz

- Technologies de l'information et télécommunications

- Commerce de détail, commerce électronique et consommateurs

- Fabrication et industrie

- Énergie et services aux collectivités

- Santé

- Autres secteurs d'utilisation finale (transport, logistique, éducation, hôtellerie)

- Par taille d'entreprise des utilisateurs finaux

- Grandes entreprises

- Petites et moyennes entreprises (PME)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des RSSI de banques, de NHS trusts, d'opérateurs énergétiques et de fintechs à croissance rapide en Angleterre, en Écosse et au Pays de Galles, aux côtés de chefs de produits MSSP et d'anciens évaluateurs du NCSC. Les conversations ont validé les fourchettes de prix, les retards d'adoption parmi les PME et l'impact réel des échéances réglementaires, comblant ainsi les lacunes de données signalées lors du travail documentaire.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques provenant du ministère de la science, de l'innovation et de la technologie, des enquêtes sur les violations du National Cyber Security Centre, des déclarations de l'Ofcom sur la sécurité des télécommunications, des codes commerciaux du HMRC et des avis paneuropéens publiés dans le cadre du GDPR et des règles DORA à venir. Les formulaires 10-K des entreprises, les prospectus et les dossiers des investisseurs nous ont aidés à comparer la répartition des segments des fournisseurs, tandis que les revues universitaires telles que Computers & Security ont clarifié la prévalence des vecteurs d'attaque. Des bibliothèques payantes, D&B Hoovers pour la répartition des revenus et Dow Jones Factiva pour le flux des transactions, ont complété les sources ouvertes lorsque les chiffres récents étaient rares. Cette liste est illustrative ; de nombreux autres documents ont été consultés à des fins de recoupement et de mise en contexte.

Dimensionnement du marché et prévisions

Un modèle descendant s'appuie sur les recettes totales de la DSIT et les données douanières sur les importations, qui sont ensuite segmentées par offre et par utilisateur final grâce à des ajustements du taux de pénétration dérivés des ratios d'incidents de violation et des dépenses moyennes de sécurité par employé. Les listes de fournisseurs et les vérifications du prix de vente moyen × volume de l'échantillon fournissent une perspective ascendante qui oriente la pondération finale. Les variables de base comprennent (i) le nombre de violations signalées par l'ICO, (ii) la part de la charge de travail en nuage dans l'informatique des entreprises britanniques, (iii) le nombre d'incidents de ransomware provenant des registres de la Police CyberCrime Unit, (iv) l'indice du budget de sécurité du secteur réglementé, et (v) la trajectoire du taux de change GBP-USD. Les prévisions jusqu'en 2030 utilisent une régression multivariée qui relie ces facteurs aux dépenses historiques et teste trois scénarios de demande convenus avec les personnes interrogées ; les lacunes dans les données granulaires des fournisseurs sont comblées par des ratios dérivés de la vérification des canaux.

Cycle de validation et de mise à jour des données

Avant l'approbation, des analystes indépendants analysent les écarts par rapport aux chiffres d'affaires externes, aux signaux de croissance de la DSIT et aux indicateurs macroéconomiques. Les valeurs aberrantes déclenchent de nouveaux contacts avec les experts du domaine. Le rapport est actualisé chaque année et des mises à jour à mi-parcours sont publiées lorsque des événements importants, tels que l'adoption du projet de loi sur la cyberrésilience, modifient la base de référence.

Pourquoi la ligne de base de Mordor en matière de cybersécurité au Royaume-Uni est digne de confiance

Les estimations publiées divergent souvent parce que les instituts de recherche choisissent des catégories de dépenses, des bases de taux de change ou des rythmes d'actualisation différents.

Les principaux facteurs d'écart comprennent le traitement variable des ventes centrées sur le matériel, l'inclusion des dépenses d'assurance ou de sécurité physique adjacentes, et la question de savoir si les services gérés sont comptabilisés séparément ou intégrés dans les solutions. Le champ d'application de Mordor reflète la taxonomie gouvernementale, applique les taux de change moyens de l'année en cours et est mis à jour annuellement, ce qui limite les dérives.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 12,88 B (2025) | Renseignements sur le Mordor | - |

| USD 11,58 B (2024) | Conseil mondial A | Portée matérielle importante ; actualisation tous les deux ans |

| USD 15,00 B (2024) | Maison de la recherche industrielle B | Ajout des dépenses liées à la cyber-assurance et au contrôle d'accès physique |

| USD 10,31 B (2025) | Journal professionnel C | Exclut les services de sécurité gérés ; verrouillage de la monnaie en début d'année |

La comparaison montre que lorsque les différentes inclusions, les hypothèses sur les devises et les rythmes de mise à jour sont neutralisés, l'approche disciplinée et variable de Mordor fournit un chiffre équilibré que les clients peuvent retracer grâce à des données claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché de la cybersécurité au Royaume-Uni en 2031 ?

Les dépenses devraient atteindre 30,19 milliards USD d'ici 2031, reflétant un TCAC de 10,46 %.

Quel mode de déploiement connaît la croissance la plus rapide parmi les organisations britanniques ?

Les solutions de sécurité délivrées par le cloud se développent à un TCAC de 12,32 % à mesure que le travail hybride cimente la dissolution du périmètre.

Pourquoi les PME augmentent-elles leurs budgets de cybersécurité ?

Les assureurs exigent désormais l'authentification multifacteur, la gestion des correctifs et des sauvegardes hors ligne avant d'émettre des polices cybernétiques, poussant les PME vers des offres groupées de services gérés.

Quel segment industriel affiche la croissance la plus élevée jusqu'en 2031 ?

Les dépenses de santé devraient progresser à un TCAC de 13,67 % en raison de la modernisation financée par le gouvernement et du risque lié aux rançongiciels.

Quelle est la gravité de la pénurie de compétences en cybersécurité au Royaume-Uni ?

On estime que 14 100 postes étaient non pourvus en 2025, entraînant une inflation des salaires et des délais de projet plus longs.

Quel rôle joue l'intelligence artificielle dans les défenses modernes au Royaume-Uni ?

Les entreprises déploient des analyses à base d'intelligence artificielle pour établir le profil du comportement normal et isoler les anomalies en quelques minutes, réduisant ainsi le temps de présence des adversaires.

Dernière mise à jour de la page le: