Taille et part du marché de la cybersécurité en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 9.10 Milliards de dollars |

| Taille du Marché (2026) | 10.11 Milliards de dollars |

| Taille du Marché (2031) | 17.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en France par Mordor Intelligence

Le marché de la cybersécurité en France était évalué à 9,10 milliards USD en 2025 et devrait croître de 10,11 milliards USD en 2026 pour atteindre 17,09 milliards USD d'ici 2031, à un TCAC de 11,08 % au cours de la période de prévision (2026-2031). L'expansion réglementaire rapide dans le cadre de NIS2, un financement accru du secteur public et une forte hausse de la migration vers le cloud se conjuguent pour élargir les opportunités adressables pour les fournisseurs. Les entreprises continuent de consolider leurs dispositifs de sécurité, en orientant leurs dépenses vers des plateformes intégrées qui allègent les contraintes de conformité et de ressources humaines. Les services de sécurité gérés connaissent une forte progression, les acheteurs cherchant à compenser une pénurie persistante de praticiens qualifiés, tandis que les analyses pilotées par l'IA deviennent la norme dans les centres d'opérations de sécurité français. L'intensification des cyberactivités liées aux Jeux olympiques a définitivement recalibré la conscience nationale face aux menaces, incitant à des investissements à long terme dans les infrastructures de surveillance des menaces dans des secteurs critiques tels que la santé, l'énergie et les transports.

Points clés du rapport

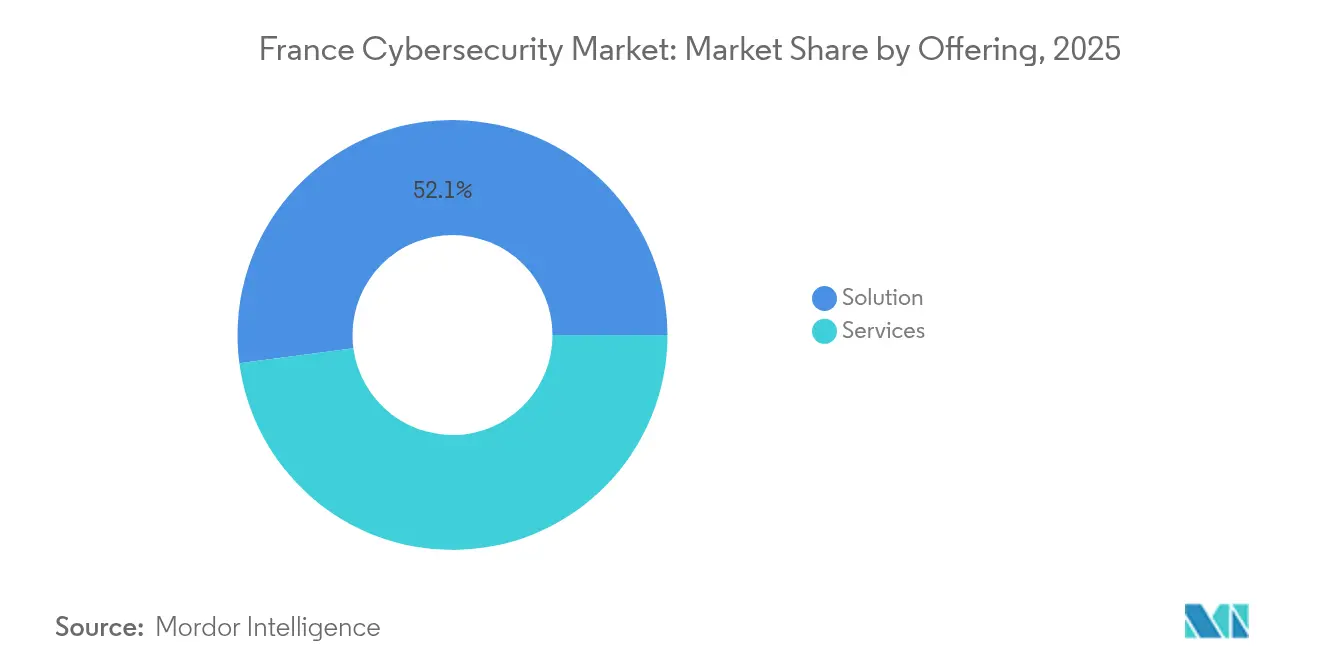

- Par offre, les solutions ont représenté 52,10 % de la part de marché de la cybersécurité en France en 2025, tandis que les services devraient progresser à un TCAC de 12,85 % jusqu'en 2031.

- Par mode de déploiement, les plateformes cloud ont capturé 59,78 % de la part des revenus du marché de la cybersécurité en France en 2025 et affichent un TCAC de 14,25 % jusqu'en 2031.

- Par taille d'entreprise, les grandes organisations ont contrôlé 64,05 % du marché de la cybersécurité en France en 2025 ; les PME représentent la trajectoire la plus rapide avec un TCAC de 12,15 % jusqu'en 2031.

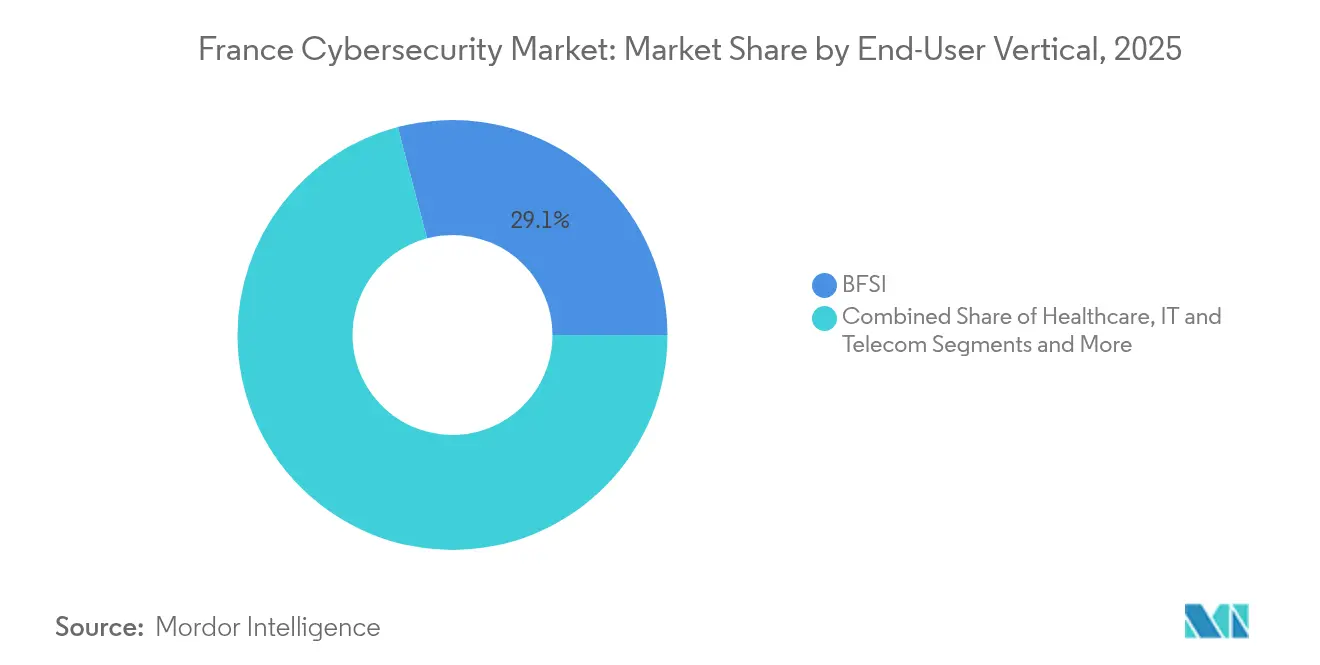

- Par secteur vertical, le BFSI a contribué à hauteur de 29,10 % à la taille du marché de la cybersécurité en France en 2025, tandis que la santé est en passe d'atteindre un TCAC de 12,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la cybersécurité en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée de NIS2 et augmentation du financement du Plan cyber du gouvernement français | +2.8% | National, avec répercussions sur les cadres de conformité européens | Moyen terme (2-4 ans) |

| Recrudescence des rançongiciels sur les infrastructures critiques françaises et le secteur de la santé | +2.1% | National, concentré dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Investissements dans la surveillance des menaces liés aux Jeux olympiques de Paris 2024 | +1.4% | National, avec Paris comme épicentre | Court terme (≤ 2 ans) |

| Essor de la migration vers le cloud par les PME grâce aux chèques numériques "France Num" | +1.7% | National, avec variations régionales | Moyen terme (2-4 ans) |

| Écosystème Campus Cyber catalysant l'innovation locale en matière de solutions | +1.2% | National, centré sur la région parisienne | Long terme (≥ 4 ans) |

| Passage au télétravail exigeant des mises à niveau Zéro Confiance et IAM | +1.6% | National, avec concentration urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée de NIS2 et financement cyber du gouvernement français

NIS2 élargit le périmètre de conformité de 500 à environ 15 000 entités françaises, triplant le nombre de secteurs réglementés et intensifiant la demande d'outils de gouvernance, de gestion des risques et de conformité. France 2030 a réservé 39 millions EUR (42 millions USD) pour 17 projets de cybersécurité, ancrant le développement des capacités souveraines[1]info.gouv.fr, "France 2030 : 17 nouveaux projets pour la cybersécurité," info.gouv.fr. Le déploiement progressif de l'ANSSI met l'accent sur l'accompagnement plutôt que sur les sanctions, stimulant les services de conseil alors que les entreprises s'empressent de combler leurs lacunes. L'intérêt du gouvernement pour l'acquisition des actifs de cybersécurité d'Atos pour 700 millions EUR (748 millions USD) souligne davantage la valeur stratégique de la propriété intellectuelle nationale. Ensemble, ces mesures injectent des capitaux, élargissent la base de clients et renforcent le marché de la cybersécurité en France en tant que hub continental de conformité.

Recrudescence des rançongiciels sur les infrastructures critiques françaises et le secteur de la santé

L'ANSSI a enregistré 4 386 incidents de sécurité en 2024, en hausse de 15 % sur un an, le secteur de la santé représentant 10 % des signalements de rançongiciels. Les hôpitaux d'Armentières et de Corbeil-Essonnes ont subi des arrêts d'urgence, créant une forte demande en détection des points de terminaison et en services de prestataires de réponse aux incidents. Des institutions culturelles telles que le Louvre et le Grand Palais ont également subi des perturbations, prouvant qu'aucun secteur n'est à l'abri. Les dépenses s'orientent vers les plateformes XDR et le conseil en gestion de crise, renforçant le marché de la cybersécurité en France en tant qu'espace de services réactifs.

Investissements dans la surveillance des menaces liés aux Jeux olympiques de Paris 2024

L'ANSSI a coordonné un programme de sécurité de deux ans ayant neutralisé plus de 140 tentatives d'attaques pendant les Jeux, validant des modèles de défense multi-parties prenantes à grande échelle. Eviden a déployé des analyses en temps réel dans 500 sites, intégrant des procédures automatisées désormais réaffectées aux infrastructures critiques. Cisco et Palo Alto Networks ont formé des alliances de renseignement sur les menaces qui perdurent au-delà de l'événement, renforçant l'attrait de l'écosystème du secteur de la cybersécurité en France.

Essor de la migration vers le cloud par les PME grâce aux chèques numériques "France Num"

France Num subventionne jusqu'à 1 500 EUR (1 605 USD) par PME pour les dépenses de sécurité, avec des subventions régionales pouvant atteindre 50 000 EUR (53 500 USD). Comme 53 % des PME hébergent désormais des charges de travail dans le cloud, la demande augmente fortement pour la gestion des identités basée sur SaaS et les services de détection gérés adaptés aux équipes informatiques réduites. Cette adoption subventionnée élargit la part du cloud sur le marché de la cybersécurité en France et alimente un canal MSP robuste.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie aiguë de talents en cybersécurité faisant grimper les coûts des services SOC | -1.8% | National, avec concentration dans la région parisienne | Moyen terme (2-4 ans) |

| Aversion budgétaire des PME françaises considérant la cybersécurité comme des OPEX | -1.4% | National, avec accent sur les zones rurales et régionales | Court terme (≤ 2 ans) |

| Chevauchement réglementaire (RGPD, NIS2, règles sectorielles de l'ANSSI) retardant les achats | -1.2% | National, avec implications de conformité transfrontalière | Moyen terme (2-4 ans) |

| Prolifération des outils et complexité d'intégration au sein des architectures fragmentées | -1.0% | National, concentré dans les grandes entreprises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de talents en cybersécurité faisant grimper les coûts SOC

Environ 15 000 postes vacants en cybersécurité persistent à l'échelle nationale, malgré une expansion de 89 % des effectifs depuis 2020. L'inflation salariale atteint 90 000 EUR (96 300 USD) pour les analystes seniors, réduisant les marges des prestataires et stimulant l'automatisation. Thales a répondu avec GenAI4SOC pour améliorer l'efficacité du triage des cas de 40 %. Ces initiatives atténuent, sans l'éliminer, le déficit de talents qui freine la pleine montée en puissance du marché de la cybersécurité en France.

Aversion budgétaire des PME considérant la cybersécurité comme des OPEX

Quarante pour cent des PME citent le coût comme principal obstacle au renforcement de leurs défenses, tandis que 18 % n'appliquent aucun contrôle formel. Une sensibilisation limitée aux subventions publiques amplifie cette réticence, laissant les petites entreprises exposées aux amendes prévues par le RGPD et les règles NIS2 à venir. Les fournisseurs ciblant ce segment doivent mettre l'accent sur une tarification basée sur les résultats et des offres gérées clés en main pour débloquer les couches inexploitées du marché de la cybersécurité en France.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : demande équilibrée de plateformes dans un contexte d'accélération des services

Les solutions ont généré 52,10 % du chiffre d'affaires 2025, les suites de gestion unifiée des menaces et les plateformes XDR gagnant en popularité alors que les entreprises rationalisent la prolifération des outils. La part des services gérés croît à un TCAC de 12,85 %, les clients externalisant la surveillance 24h/24 et 7j/7 pour pallier les déficits en personnel. Les outils de gestion des identités et des accès, en particulier la gestion des accès à privilèges, sous-tendent les déploiements Zéro Confiance. Wallix, par exemple, s'appuie sur sa qualification ANSSI pour séduire les clients réglementés. Les services professionnels complètent les dépenses logicielles, en fournissant des projets d'évaluation et de remédiation liés aux jalons NIS2. Les appliances matérielles restent fondamentales mais sont de plus en plus associées à des analyses pilotées par l'IA, illustrant la convergence qui définit le marché de la cybersécurité en France.

La tendance à l'intégration favorise des modèles de consommation hybrides dans lesquels les acheteurs acquièrent des licences pour les plateformes principales et superposent des services retenus pour la réponse aux incidents. Cette approche accroît la valeur vie client pour les fournisseurs tout en offrant de la flexibilité dans les cycles budgétaires tendus. À mesure que les campagnes de rançongiciels s'intensifient, les contrats de réponse aux incidents constituent désormais une exigence de base dans les secteurs BFSI et de la santé, faisant progresser régulièrement la taille du marché de la cybersécurité en France pour les services.

Par mode de déploiement : prédominance du cloud renforcée

Les déploiements cloud ont représenté 59,78 % des dépenses 2025, reflétant une large préférence pour le SaaS et une intégration rapide des PME. La taille du marché de la cybersécurité en France associée aux solutions cloud devrait progresser à un TCAC de 14,25 %, dépassant la base sur site à mesure que davantage de charges de travail critiques migrent vers des environnements hybrides. La certification SecNumCloud accélère la confiance dans l'hébergement national, bénéficiant à des acteurs tels qu'OVHcloud et Outscale.

Les modèles sur site persistent dans la défense et les services publics fortement réglementés où les exigences de résidence des données et de latence l'emportent sur l'élasticité. Pourtant, même ces secteurs adoptent des analyses basées sur le cloud pour augmenter les contrôles existants. Les plateformes d'orchestration multi-cloud qui normalisent les politiques entre les fournisseurs gagnent en importance, atténuant les risques de dépendance vis-à-vis d'un fournisseur pour les entreprises s'étendant au-delà d'un seul hyperscaleur. En conséquence, le marché de la cybersécurité en France continue de brouiller les lignes de déploiement traditionnelles, en pivotant vers des architectures centrées sur le plan de contrôle.

Par secteur vertical d'utilisation final : leadership du BFSI avec une forte progression de la santé

Le BFSI a mené les revenus 2025 avec une contribution de 29,10 % à la taille du marché de la cybersécurité en France, contraint par des directives de surveillance strictes et des taux de rendement élevés pour les attaquants. La santé, cependant, progresse le plus vite avec un TCAC de 12,74 % après une vague de violations hospitalières ayant mis en lumière les vulnérabilités des réseaux médicaux obsolètes. Les opérateurs industriels et de défense superposent des défenses informatiques et des technologies opérationnelles pour protéger les systèmes critiques, aidés par des fournisseurs certifiés ANSSI tels que Stormshield.

Les entités du commerce de détail et du commerce électronique se concentrent sur la sécurité des paiements et l'analyse des fraudes, tandis que les entreprises énergétiques renforcent leurs environnements SCADA contre les exploits de la chaîne d'approvisionnement. La convergence intersectorielle crée une demande pour des plateformes capables d'ingérer des données télémétriques provenant à la fois des domaines d'entreprise et industriels. Les fournisseurs qui démontrent leur compétence aux frontières informatiques et des technologies opérationnelles captent une part d'esprit croissante sur le marché de la cybersécurité en France.

Par taille d'entreprise : domination des grandes entreprises avec l'élan des PME

Les grandes organisations ont représenté 64,05 % des dépenses 2025, s'appuyant sur des budgets larges pour développer des opérations de sécurité internes et des flux de conformité sur mesure. Les PME, soutenues par des programmes de subventions, devraient croître à un TCAC de 12,15 %, injectant de nouveaux volumes sur le marché de la cybersécurité en France. Les prestataires de services de sécurité gérés proposent des abonnements sur mesure adaptés aux réalités de trésorerie des petites entreprises.

Les passerelles web sécurisées cloud-native, les outils de micro-segmentation et les services MDR clés en main séduisent les acheteurs du marché intermédiaire ayant besoin d'une couverture immédiate sans investissement en capital. Les fournisseurs qui associent l'automatisation à des points de contact consultatifs réduisent les frictions à l'entrée, élargissant la demande adressable et cultivant la longue traîne du marché de la cybersécurité en France.

Analyse géographique

La région parisienne abrite 60 % des startups nationales en cybersécurité et a généré 14,6 milliards EUR (15,6 milliards USD) de revenus de segment en 2021, confirmant la ville comme le centre de gravité du marché de la cybersécurité en France. Campus Cyber facilite des effets de cluster en regroupant entreprises, régulateurs et monde académique. La région accueille également le siège de l'ANSSI, assurant une proximité avec les politiques et des cycles de certification rapides.

Au-delà de Paris, des métropoles telles que Lyon, Lille et Toulouse ont développé des centres de réponse aux incidents pour se conformer aux exigences de NIS2, répartissant la demande géographiquement. La Nouvelle-Aquitaine offre des subventions allant jusqu'à 50 000 EUR (53 500 USD) pour les projets de sécurité numérique, catalysant des écosystèmes de partenaires locaux qui alimentent le canal national. Les initiatives transfrontalières dans le cadre de la loi européenne sur la cybersécurité encouragent les fournisseurs français à se développer au sein du marché unique, élargissant le potentiel d'exportation du secteur de la cybersécurité en France.

Les profils de menaces régionaux varient. Les infrastructures énergétiques côtières en Bretagne sont confrontées à des reconnaissances liées à des acteurs étatiques, tandis que les fabricants d'Alsace signalent une intensification des tentatives d'espionnage industriel. Cette diversité renforce l'impératif d'une défense multicouche et positionne le marché de la cybersécurité en France comme un ensemble de besoins localisés sous un umbrella réglementaire unificateur.

Paysage concurrentiel

La France abrite une base de fournisseurs modérément concentrée. Thales, Orange Cyberdefense et Atos détiennent ensemble 28 % des revenus 2024, tandis qu'un vivier dynamique de startups répond aux besoins de niches. Les champions nationaux mettent l'accent sur le cloud souverain, l'accréditation ANSSI et les différenciateurs d'IA pour contrer les hyperscaleurs mondiaux. Le GenAI4SOC de Thales illustre l'intégration de l'IA générative dans les flux de travail des incidents, promettant une économie de 40 % du temps des analystes[3]Thales Group, "Lancement de GenAI4SOC," thalesgroup.com. Eviden a capitalisé sur son contrat olympique pour mettre en avant l'orchestration de la sécurité lors de grands événements.

Les spécialistes ciblent les points de douleur sectoriels : Stormshield protège les systèmes de contrôle industriels ; HarfangLab fait progresser la détection des points de terminaison avec 25 millions EUR (27 millions USD) de nouveaux financements. Des acteurs internationaux tels que Palo Alto Networks et Cisco approfondissent leur présence locale grâce à des alliances de renseignement sur les menaces et des laboratoires de R&D à Paris. L'activité de fusions et acquisitions s'intensifie, comme en témoigne l'acquisition de Holiseum par Integrity360 pour sécuriser une expertise industrielle. Ces mouvements laissent présager une vague de consolidation imminente qui pourrait relever les barrières à l'entrée sur le marché de la cybersécurité en France.

Les écosystèmes de canaux évoluent parallèlement. Les opérateurs de télécommunications regroupent la sécurité gérée avec la connectivité, élargissant leur portée dans les segments des PME. Les intégrateurs de systèmes proposent des offres de conformité en tant que service ciblant les nouveaux entrants sous NIS2. Les startups s'appuient sur Campus Cyber pour co-développer des solutions avec des grandes entreprises, accélérant les cycles de commercialisation. L'échiquier concurrentiel reste dynamique mais tend à favoriser les acteurs disposant d'un hébergement souverain, d'une IA évolutive et d'un alignement réglementaire clair.

Acteurs leaders du secteur de la cybersécurité en France

IBM Corporation

Cisco Systems Inc

Dell Technologies Inc.

Fortinet Inc.

Intel Security (Intel Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Integrity360 a acquis Holiseum pour élargir ses capacités en cybersécurité industrielle et établir un centre d'opérations de sécurité à Paris.

- Janvier 2025 : Eviden est devenu le prestataire officiel de services de cybersécurité pour les Jeux olympiques et paralympiques de Paris 2024, assurant une surveillance automatisée dans 500 sites.

- Novembre 2024 : Thales a lancé GenAI4SOC, intégrant l'IA générative dans les flux de travail SOC pour les entreprises françaises.

- Août 2024 : HarfangLab a obtenu 25 millions EUR (27 millions USD) pour déployer sa plateforme de points de terminaison à travers l'Europe.

Portée du rapport sur le marché de la cybersécurité en France

L'avancement des technologies de l'information, des technologies de communication et des réseaux intelligents d'énergie transforment les paysages des infrastructures critiques et des réseaux d'entreprise de presque tous les pays. Cependant, avec l'évolution rapide de la technologie viennent des menaces qui progressent tout aussi rapidement. Les solutions de cybersécurité aident une organisation à surveiller, détecter, signaler et contrer les cybermenaces, qui sont des tentatives basées sur internet visant à endommager ou perturber les systèmes d'information et à pirater des informations critiques en utilisant des logiciels espions et des logiciels malveillants ainsi que par hameçonnage, afin de maintenir la confidentialité des données.

Le marché de la cybersécurité en France est segmenté par offre (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, équipements de sécurité réseau, sécurité des points de terminaison et autres types de solutions] et services [services professionnels et services gérés]), par mode de déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur vertical d'utilisation final (BFSI, santé, technologies de l'information et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'utilisation final). Les tailles de marché et les prévisions sont fournies en valeur (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Équipements de sécurité réseau | |

| Sécurité des points de terminaison | |

| Autres services | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| BFSI |

| Santé |

| Technologies de l'information et télécommunications |

| Industrie et défense |

| Fabrication |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Fabrication |

| Autres |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Équipements de sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Autres services | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par secteur vertical d'utilisation final | BFSI | |

| Santé | ||

| Technologies de l'information et télécommunications | ||

| Industrie et défense | ||

| Fabrication | ||

| Commerce de détail et commerce électronique | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

| Par taille d'entreprise de l'utilisateur final | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de la cybersécurité en France ?

La taille du marché de la cybersécurité en France s'établit à 10,11 milliards USD en 2026.

À quelle vitesse le marché de la cybersécurité en France devrait-il croître ?

Le chiffre d'affaires devrait augmenter à un TCAC de 11,08 %, pour atteindre 17,09 milliards USD d'ici 2031.

Quel modèle de déploiement domine les dépenses en France ?

La sécurité basée sur le cloud domine avec une part de 59,78 % des revenus 2025 et une perspective de TCAC de 14,25 %.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

Des attaques répétées par rançongiciel sur des hôpitaux français ont accéléré les investissements, plaçant la santé sur une trajectoire de TCAC de 12,74 %.

Comment la pénurie de talents influence-t-elle la dynamique du marché ?

Environ 15 000 postes vacants en cybersécurité font grimper les coûts des services et stimulent l'automatisation, poussant les prestataires à lancer des outils d'IA tels que Thales GenAI4SOC.

Dernière mise à jour de la page le: