Taille et parts du marché de la cybersécurité aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

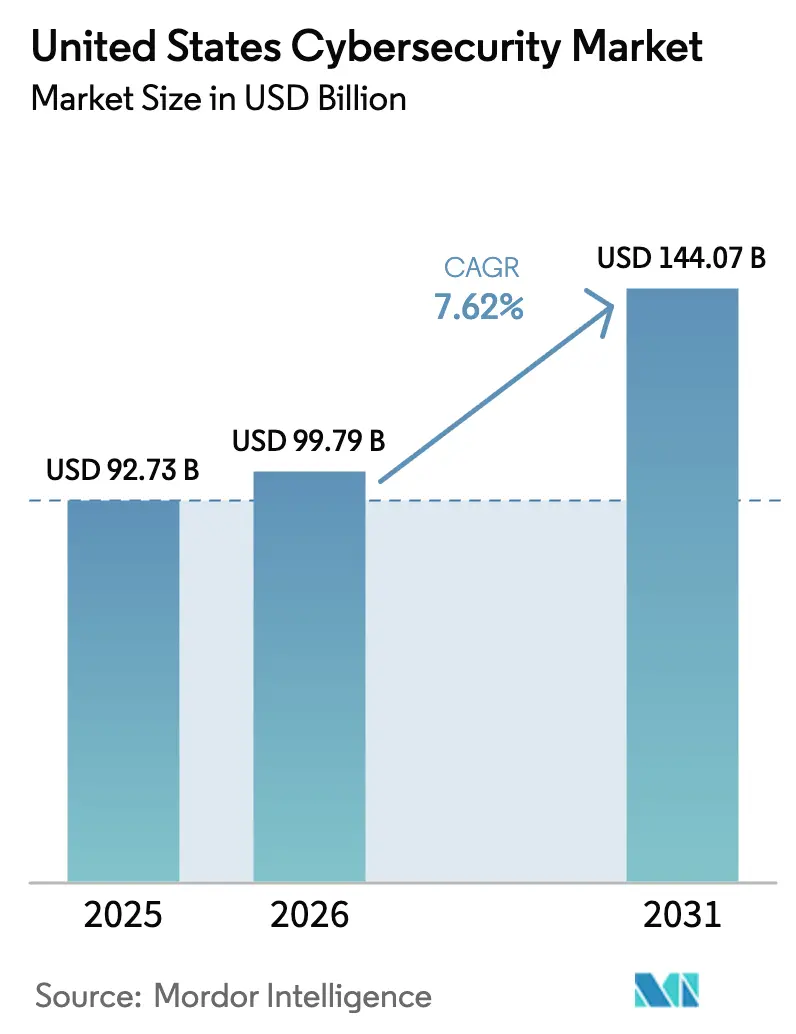

| Taille du marché de l'année de base (2025) | 92.73 Milliards de dollars |

| Taille du Marché (2026) | 99.79 Milliards de dollars |

| Taille du Marché (2031) | 144.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité aux États-Unis par Mordor Intelligence

La taille du marché de la cybersécurité aux États-Unis était évaluée à 92,73 milliards USD en 2025 et devrait croître de 99,79 milliards USD en 2026 pour atteindre 144,07 milliards USD d'ici 2031, à un CAGR de 7,62 % durant la période de prévision (2026-2031). L'intensification de l'activité des rançongiciels en tant que service, les architectures à confiance zéro imposées par le gouvernement fédéral et un enchevêtrement croissant de lois étatiques sur la protection de la vie privée stimulent la demande de plateformes de sécurité unifiées. Les prestataires de services attirent les entreprises du marché intermédiaire qui manquent de ressources internes, tandis que l'adoption des solutions cloud natives continue de dépasser les cycles de renouvellement des infrastructures sur site. Les secteurs fortement réglementés tels que la banque et la santé développent la gouvernance des identités, le chiffrement des données et la détection gérée pour se conformer aux nouvelles directives fédérales. La consolidation des fournisseurs est en cours, les acheteurs évaluant le coût total de possession par rapport à la profondeur des solutions spécialisées, ouvrant la voie aux leaders de plateformes pour capter des dépenses supplémentaires.

Principaux enseignements du rapport

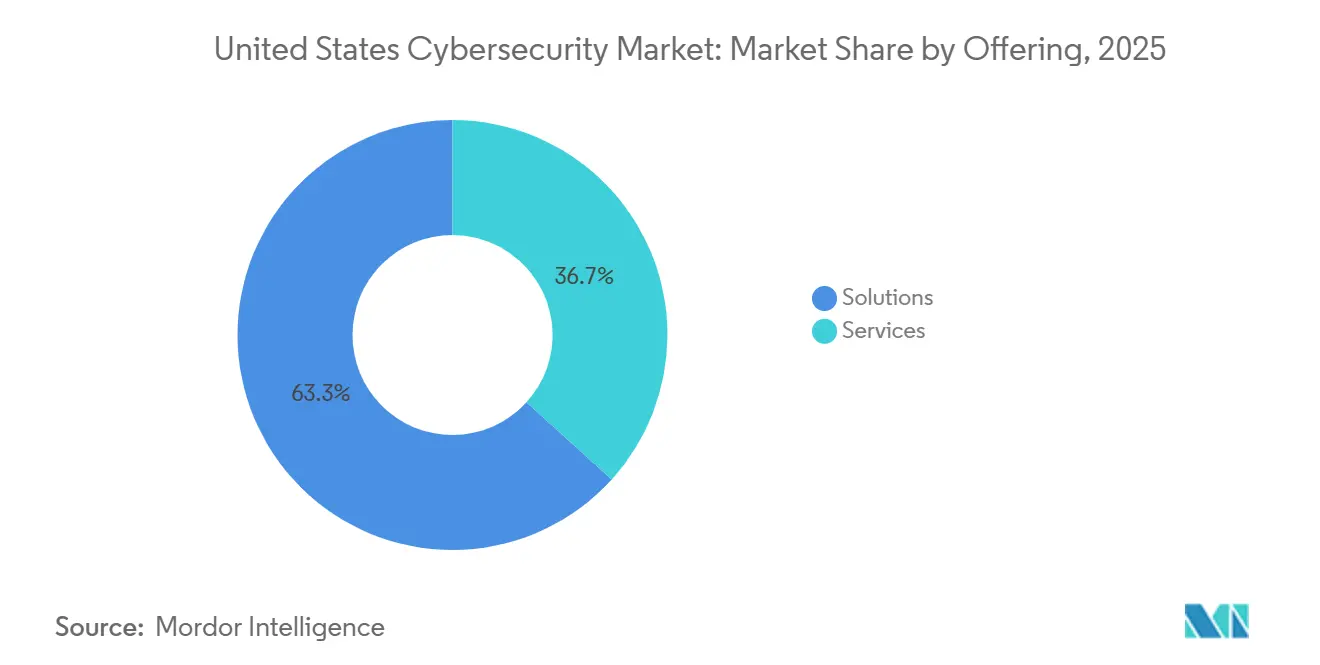

- Par offre, les solutions ont dominé avec 63,28 % de la part du marché de la cybersécurité aux États-Unis en 2025 ; le segment des services devrait se développer à un CAGR de 8,13 % jusqu'en 2031.

- Par mode de déploiement, le cloud a représenté 63,12 % des dépenses en 2025 et devrait croître à 8,64 % à mesure que les stratégies hybrides s'estompent.

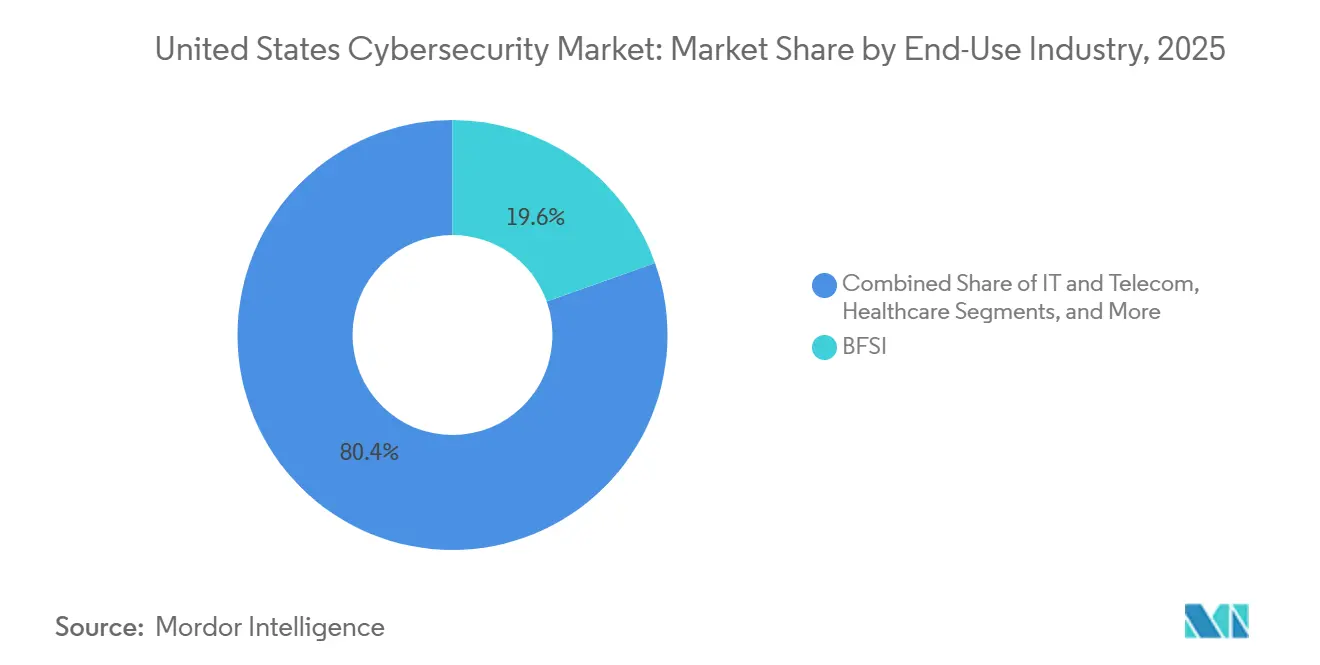

- Par secteur d'utilisation finale, le BFSI a capté 19,56 % des dépenses en 2025, tandis que la santé progresse à un CAGR soutenu de 9,06 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 67,29 % des dépenses en 2025, mais les petites et moyennes entreprises s'accélèrent à 8,57 % grâce à l'adoption de la détection et réponse gérées.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité aux États-Unis

Analyse d'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Montée en puissance des rançongiciels en tant que service ciblant les entreprises de taille intermédiaire | +1.5% | National, avec concentration dans les États à forte densité de soins de santé (Texas, Floride, Californie) | Court terme (≤ 2 ans) |

| Délais imposés pour la mise en œuvre de l'architecture à confiance zéro dans les agences fédérales américaines | +1.3% | National, avec des effets d'entraînement sur les marchés publics fédéraux en Virginie, Maryland, District de Columbia | Moyen terme (2-4 ans) |

| Adoption accélérée des applications cloud natives par les secteurs réglementés | +1.2% | National, porté par les pôles financiers (New York, Illinois) et les corridors technologiques (Californie, Washington) | Moyen terme (2-4 ans) |

| Adoption rapide des plateformes de détection des menaces assistées par l'IA | +1.1% | National, adoption précoce dans les secteurs technologiques et BFSI | Long terme (≥ 4 ans) |

| Lois étatiques sur la protection des données créant des zones de forte activité régionale | +0.9% | Californie, Virginie, Colorado, Connecticut, Utah, avec des répercussions sur les détaillants multi-États | Moyen terme (2-4 ans) |

| Réductions de primes d'assurance cyber liées au déploiement de la détection et réponse sur les terminaux | +0.6% | National, plus marqué dans les États à forte pénétration de l'assurance cyber (New York, Californie, Texas) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance des rançongiciels en tant que service ciblant les entreprises de taille intermédiaire

Les écosystèmes de rançongiciels permettent désormais à des affiliés peu qualifiés de déployer des charges malveillantes sophistiquées, plaçant les organisations du marché intermédiaire directement dans la ligne de mire des attaquants. GuidePoint Security a enregistré que 67 % des incidents de rançongiciels au troisième trimestre 2025 ont touché des organisations de moins de 1 000 employés. Coveware a évalué la demande médiane à 1,5 million USD au deuxième trimestre 2025, en hausse de 25 % par rapport à fin 2024, les adversaires affinant leur profilage des victimes. Le secteur de la santé a subi des perturbations disproportionnées lorsque la violation de Change Healthcare a paralysé le traitement des demandes de remboursement pour 100 millions de patients, illustrant les conséquences opérationnelles d'un sous-investissement.[1]Département américain de la Santé et des Services sociaux, "Avis de violation de Change Healthcare," hhs.gov Les assureurs cyber tels que Beazley notent une sévérité des sinistres inférieure de 40 % chez les assurés utilisant la détection et réponse sur les terminaux, une statistique qui alimente l'automatisation défensive. Ensemble, la hausse des rançons et les incitations sur les primes poussent les entreprises de taille intermédiaire, jusqu'alors hésitantes, à moderniser leurs défenses.

Délais imposés pour la mise en œuvre de l'architecture à confiance zéro dans les agences fédérales américaines

Le décret exécutif 14028 et le mémorandum OMB M-22-09 exigent que 22 agences civiles atteignent les jalons de la confiance zéro d'ici septembre 2024, catalysant les achats de gouvernance des identités, de gestion des accès privilégiés et d'outils de validation continue des appareils. L'élan fédéral se répercute sur les gouvernements étatiques et locaux — 18 États ont publié des feuilles de route pour la confiance zéro en 2025 — et sur la base industrielle de défense via la certification CMMC 2.0. Les contractants dépassant 7,5 millions USD de valeur contractuelle doivent désormais passer des évaluations par des tiers, élargissant le marché adressable pour les plateformes unifiées couvrant les piliers identité, appareil, réseau, application et données. Les fournisseurs disposant d'une autorisation FedRAMP bénéficient d'un avantage concurrentiel clair, accélérant la consolidation autour des acteurs capables de satisfaire aux exigences fédérales de base.

Adoption accélérée des applications cloud natives par les secteurs réglementés

L'engagement « Sécurisé dès la conception » de la CISA, signé par 68 fournisseurs de logiciels en 2024, encourage la livraison cloud avec des contrôles de sécurité activés par défaut. La mise à jour des directives du Conseil fédéral d'examen des institutions financières a levé les ambiguïtés persistantes concernant les architectures multi-cloud, libérant 12 milliards USD de dépenses cloud bancaires supplémentaires en 2025. Les révisions parallèles de la loi HIPAA autorisent le stockage cloud des informations de santé protégées dans le cadre d'accords de partenariat commercial mis à jour, ouvrant une deuxième vague de migrations dans le secteur de la santé. À mesure que les charges de travail se déplacent, la demande croît pour la sécurité des conteneurs, la protection des API et les plateformes de protection des applications cloud natives qui intègrent la gestion de la posture et la défense en temps réel dans une console unique. Les fournisseurs de périmètre traditionnels sont contraints d'acquérir des capacités spécialisées pour rester pertinents.

Adoption rapide des plateformes de détection des menaces assistées par l'IA

L'IA générative a considérablement réduit le coût de création de leurres d'ingénierie sociale convaincants, avec une hausse de 135 % des tentatives de compromission de messagerie professionnelle générées par l'IA enregistrées en 2025.[2]Alliance pour la cybersécurité de la sécurité publique, "Rapport sur les menaces générées par l'IA 2025," pscta.org Les défenseurs ripostent en intégrant des grands modèles de langage dans les opérations de sécurité. Charlotte AI de CrowdStrike et Security Copilot de Microsoft ont tous deux réduit le temps de triage d'environ 30 % dans des programmes pilotes. Malgré ces premiers gains, seulement 18 % des entreprises américaines ont entièrement déployé la détection d'anomalies pilotée par l'IA, invoquant des préoccupations liées aux faux positifs et à l'explicabilité des modèles. Des flux de travail hybrides homme-machine émergent comme compromis, avec des modèles supervisés escaladant les alertes ambiguës vers des analystes tout en contenant de manière autonome les événements à faible risque. Face à la persistance de la pénurie de talents, les copilotes IA devraient devenir un multiplicateur de force plutôt qu'un remplacement universel.

Analyse d'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie croissante de talents certifiés en cybersécurité | -0.8% | National, aiguë dans les États ruraux disposant de programmes universitaires limités | Long terme (≥ 4 ans) |

| Coût total de possession élevé pour les piles d'outils spécialisés cloisonnés | -0.7% | National, plus prononcé dans les entreprises du marché intermédiaire aux budgets informatiques limités | Moyen terme (2-4 ans) |

| Retards de préparation à l'informatique quantique gelant les budgets pour les projets à court terme | -0.4% | National, concentré dans les secteurs des services financiers et de la défense | Moyen terme (2-4 ans) |

| Interdictions de portes dérobées imposées par des États-nations sur des fournisseurs de matériel spécifiques | -0.3% | National, avec des effets d'entraînement sur la chaîne d'approvisionnement dans les secteurs des télécommunications et fédéral | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie croissante de talents certifiés en cybersécurité

Cyberseek a recensé 225 000 postes non pourvus en 2024, tandis que l'étude sur les effectifs d'ISC2 estimait un déficit régional de 500 000 spécialistes en Amérique du Nord.[3]Cyberseek, "Carte thermique offre-demande en cybersécurité," cyberseek.org L'inflation salariale dépasse 120 000 USD pour les postes de niveau intermédiaire, mais le coût des certifications dissuade de nombreuses personnes de se perfectionner. Fortinet a constaté que 62 % des organisations américaines ont reporté des projets en raison de contraintes de personnel, propulsant une croissance de 28 % en glissement annuel des services de détection et réponse gérées. La sécurité des technologies opérationnelles est la plus touchée, avec moins de 10 000 professionnels à l'échelle nationale combinant expertise industrielle et cybernétique. L'élargissement du déficit de compétences pourrait freiner l'adoption de contrôles avancés malgré l'urgence au niveau des conseils d'administration.

Coût total de possession élevé pour les piles d'outils spécialisés cloisonnés

L'audit 2024 de Panaseer a révélé que les entreprises de taille intermédiaire gèrent en moyenne 76 outils de sécurité, consommant 40 % des heures de travail des opérations de sécurité en tâches d'intégration. La mise à jour de l'assurance cyber de Lockton de décembre 2025 a montré que les assureurs facturent des primes 15 % plus élevées lorsque les entreprises dépassent 50 plateformes distinctes, considérant la complexité comme un signal d'alarme pour la souscription. Les fournisseurs de plateformes promettent un soulagement, mais les frictions liées à la migration des données et les incompatibilités d'API prolongent les délais de transition. Les décideurs prennent de plus en plus en compte l'effort d'intégration en parallèle de l'étendue des fonctionnalités, entraînant une convergence progressive mais inégale vers des consoles unifiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services progressent à mesure que l'externalisation s'accélère

Les solutions ont dominé les dépenses avec 63,28 % en 2025, mais les services se développent à un CAGR de 8,13 % à mesure que les entreprises incapables de recruter du personnel se tournent vers des partenaires de sécurité gérée. Au sein des solutions, la gestion des identités et des accès a mené l'adoption car les cadres de confiance zéro exigent une authentification continue. Les outils de sécurité des applications et du cloud intègrent l'analyse des vulnérabilités dans les pipelines DevOps, favorisant le mouvement de décalage vers la gauche. La gestion de la posture de sécurité des données est une capacité en pleine émergence qui analyse le stockage cloud à la recherche de mauvaises configurations et d'expositions de données sensibles, en complément du chiffrement.

La taille du marché de la cybersécurité aux États-Unis pour les services devrait se développer plus rapidement que les solutions, car la détection gérée, les contrats de réponse aux incidents et le conseil en conformité compensent les pénuries de personnel interne. Les fournisseurs de plateformes répondent en regroupant les services professionnels avec les suites de produits, brouillant les frontières entre catégories. À mesure que les délais de notification des violations se raccourcissent en vertu des lois étatiques sur la protection de la vie privée, la demande de services de confinement rapide augmente, renforçant la trajectoire de croissance.

Par mode de déploiement : le cloud domine à mesure que le modèle hybride s'estompe

Les déploiements cloud ont capté 63,12 % des dépenses en 2025 et progressent à 8,64 % à mesure que les renouvellements sur site s'amenuisent. L'engagement « Sécurisé dès la conception » de la CISA pousse les fournisseurs vers une livraison cloud par défaut, et la mise à jour des directives du Conseil fédéral d'examen des institutions financières assouplit les exigences de résidence pour les banques, accélérant les stratégies multi-cloud. Les contractants de la défense maintiennent encore des enclaves isolées pour les informations non classifiées contrôlées, mais les charges de travail administratives migrent vers des clouds autorisés FedRAMP.

Les architectures hybrides s'amincissent à mesure que les entreprises retirent le matériel hérité, catalysant la demande de plateformes de service d'accès sécurisé en périphérie qui appliquent des politiques uniformes aux utilisateurs distribués. La part du marché de la cybersécurité aux États-Unis pour les solutions sur site diminue en termes absolus, bien que les propriétaires d'infrastructures critiques conservent des installations à isolation physique pour des raisons de sécurité. L'audit continu des modèles d'infrastructure en tant que code via des outils de gestion de la posture de sécurité cloud est désormais incontournable, stimulant l'élan de vente croisée pour les acteurs établis.

Par secteur d'utilisation finale : la santé connaît une forte croissance après les violations

Le BFSI est resté le plus grand dépensier avec 19,56 % en 2025, orientant ses budgets vers l'identité, le chiffrement des données et l'analyse de la fraude en temps réel pour répondre aux directives réglementaires en évolution. La santé, cependant, devrait croître à 9,06 % jusqu'en 2031 après que les crises de rançongiciels de Change Healthcare et d'Ascension ont exposé des vulnérabilités systémiques dans les flux de travail cliniques. Les dépenses dans l'énergie et les services publics augmentent sur la base des mandats de la Transportation Security Administration, tandis que la fabrication investit dans la sécurité des technologies opérationnelles à la suite d'une hausse de 22 % des vulnérabilités divulguées des systèmes de contrôle industriel.

La taille du marché de la cybersécurité aux États-Unis pour la santé devrait gonfler à mesure que les directeurs des systèmes d'information adoptent la segmentation du réseau, les sauvegardes hors ligne et la détection sur les terminaux pour préserver la sécurité des patients. Pendant ce temps, les détaillants font face à un ensemble de lois étatiques sur la protection de la vie privée qui reflètent le RGPD, stimulant les projets de tokenisation et de chiffrement. L'investissement par segment reflète un passage des mentalités axées uniquement sur la conformité vers des architectures axées sur la résilience.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'entreprise utilisatrice finale : les PME adoptent les services gérés

Les grandes entreprises ont représenté 67,29 % des dépenses en 2025, déployant des piles spécialisées approfondies incluant la protection des charges de travail cloud et la prévention des pertes de données. Pourtant, les petites et moyennes entreprises progresseront à 8,57 % jusqu'en 2031, comblant l'écart via la détection et réponse gérées par abonnement. GuidePoint Security a constaté que deux tiers des incidents de rançongiciels du troisième trimestre 2025 ont touché des entreprises de moins de 1 000 employés, et les réductions de primes liées à la détection sur les terminaux encouragent l'investissement défensif.

La convergence des obligations de conformité érode les avantages d'échelle, poussant les PME vers le chiffrement et les contrôles d'accès de niveau entreprise. Le secteur de la cybersécurité aux États-Unis est témoin d'une démocratisation des outils sophistiqués, alimentée par une tarification à la consommation qui aligne les coûts sur l'utilisation. Les feuilles de route des fournisseurs répondent de plus en plus aux problématiques du marché intermédiaire, propulsant davantage la croissance dans ce segment.

Analyse géographique

La demande régionale se concentre autour des centres fédéraux, financiers et technologiques. Les délais de mise en œuvre de la confiance zéro concentrent les dépenses dans la région de la capitale nationale, où les agences et les contractants doivent atteindre les jalons de maturité en matière d'identité et d'appareils de septembre 2024. Les pôles financiers de New York, de l'Illinois et du Delaware augmentent leurs budgets pour s'aligner sur les mandats de tests de pénétration annuels et de rapports au conseil d'administration du Département des services financiers de New York. Le corridor technologique de la Californie accélère l'adoption des plateformes cloud natives dans le cadre de l'engagement « Sécurisé dès la conception », stimulant les investissements dans la sécurité des conteneurs et la protection des API.

Les lois étatiques sur la protection de la vie privée ajoutent une couche supplémentaire de complexité. La loi californienne sur les droits à la vie privée, la loi virginienne sur la protection des données des consommateurs et des lois similaires au Colorado, au Connecticut et en Utah contraignent les détaillants à standardiser les contrôles entre les juridictions. L'Association internationale des professionnels de la protection de la vie privée recense 13 lois promulguées en 2026, avec des projets de loi en attente dans sept États supplémentaires, incitant à des déploiements nationaux de solutions de découverte, de classification et de chiffrement des données. Des contrôles unifiés réduisent la charge administrative mais augmentent les coûts initiaux des projets.

Des déclencheurs sectoriels spécifiques influencent des zones géographiques particulières. Les dépenses de santé s'intensifient au Texas, en Floride, en Pennsylvanie et en Ohio à la suite de violations très médiatisées, tandis que les dépenses de fabrication augmentent dans le Midwest pour protéger les usines automobiles et chimiques contre les attaques sur les systèmes de contrôle industriel. Les investissements dans l'énergie se concentrent le long de la côte du Golfe en raison des directives de la Transportation Security Administration. La permanence du travail à distance réduit la concentration des terminaux autour des sièges sociaux, rendant l'accès sécurisé fourni par le cloud indispensable dans les cinquante États.

Paysage concurrentiel

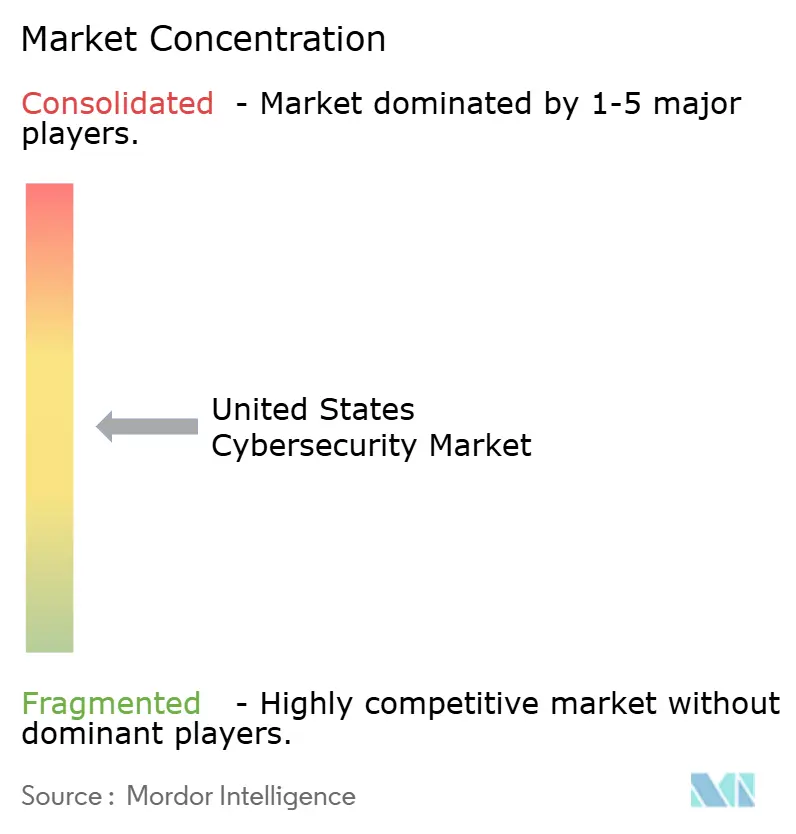

Le marché de la cybersécurité aux États-Unis est modérément fragmenté. Les cinq premiers acteurs — Palo Alto Networks, Microsoft, CrowdStrike, Cisco et Fortinet — contrôlaient collectivement environ 35 % des revenus de 2025. La plateformisation remodèle la stratégie des fournisseurs, les acheteurs recherchant des piles plus simples. Palo Alto Networks regroupe Prisma Cloud et Cortex XDR pour sécuriser les terminaux, les réseaux et les charges de travail dans une seule console, tandis que Microsoft exploite ses empreintes Windows, Azure et Office pour vendre de manière croisée Sentinel, Entra et Security Copilot. CrowdStrike, malgré une panne en juillet 2024 qui a planté des terminaux Windows dans le monde entier, a conservé 98 % de ses clients en émettant des crédits de service et en accélérant les correctifs.

Des opportunités d'espaces blancs subsistent dans la sécurité des technologies opérationnelles et la cryptographie résistante aux ordinateurs quantiques. Les normes FIPS 203-205 du NIST, publiées en 2024, stimulent la demande de conseil en migration et de renouvellement du matériel. Le fournisseur de détection et réponse gérées Arctic Wolf a capté le marché intermédiaire avec une croissance de revenus de 40 % en 2024, illustrant l'appétit pour les opérations externalisées. SentinelOne se différencie par le confinement autonome, mettant en quarantaine les terminaux compromis sans intervention humaine. La consolidation s'accélère : Cisco a finalisé l'acquisition de Splunk pour 28 milliards USD en 2024, et Thoma Bravo a privatisé Darktrace pour 6,6 milliards USD la même année.

L'autorisation FedRAMP régit les marchés publics fédéraux, créant un écosystème à deux niveaux favorisant les fournisseurs conformes. En décembre 2025, 287 produits de sécurité cloud détenaient des approbations, cimentant des barrières concurrentielles. L'étendue de la plateforme, l'activation par l'IA et les accréditations réglementaires pèsent désormais autant que l'efficacité de la détection lorsque les entreprises sélectionnent leurs fournisseurs.

Leaders du secteur de la cybersécurité aux États-Unis

Palo Alto Networks, Inc.

Cisco Systems, Inc.

Fortinet, Inc.

Microsoft Corporation (Security Business)

CrowdStrike Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Microsoft a rendu Security Copilot disponible dans les régions Azure Commercial, élargissant la corrélation des menaces par IA générative pour les institutions financières américaines.

- Novembre 2025 : Arctic Wolf a lancé un contrat de réponse à tarif fixe garantissant une assistance sur site dans les 24 heures, ciblant les hôpitaux du marché intermédiaire confrontés à l'incertitude liée aux rançongiciels.

- Juillet 2025 : Zscaler a introduit Posture Control 2.0, intégrant la protection des applications cloud natives avec l'analyse des droits d'identité pour limiter le sur-approvisionnement dans les environnements multi-cloud.

- Janvier 2025 : Le Département du Trésor américain a attribué 10 places dans un accord-cadre d'achat PROTECTS Cyber Support de 20 milliards USD, signalant un investissement sans précédent dans la résilience du secteur financier.

Périmètre du rapport sur le marché de la cybersécurité aux États-Unis

Le marché de la cybersécurité englobe les dépenses mondiales en solutions, logiciels et services conçus pour protéger les infrastructures numériques, les données et les opérations dans tous les secteurs, y compris la sécurité du cloud, des réseaux, des terminaux et des applications ; il inclut les segments entreprises, gouvernement et PME, mais exclut la sécurité physique et les services de conseil purs, le marché évoluant rapidement vers l'automatisation pilotée par l'IA, la consolidation des plateformes et la transformation réglementaire.

Le rapport sur le marché de la cybersécurité aux États-Unis est segmenté par offre (solutions [sécurité des applications, sécurité du cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité des réseaux, sécurité des terminaux], services [services professionnels, services gérés]), mode de déploiement (sur site, cloud), secteur d'utilisation finale (IT et télécommunications, BFSI, santé, fabrication industrielle, commerce de détail et e-commerce, énergie et services publics, aérospatiale, militaire et défense, autres secteurs d'utilisation finale), et taille d'entreprise utilisatrice finale (grandes entreprises, petites et moyennes entreprises). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité des réseaux | |

| Sécurité des terminaux | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| IT et télécommunications |

| BFSI |

| Santé |

| Fabrication industrielle |

| Commerce de détail et e-commerce |

| Énergie et services publics |

| Aérospatiale, militaire et défense |

| Autres secteurs d'utilisation finale |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité du cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité des réseaux | ||

| Sécurité des terminaux | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par secteur d'utilisation finale | IT et télécommunications | |

| BFSI | ||

| Santé | ||

| Fabrication industrielle | ||

| Commerce de détail et e-commerce | ||

| Énergie et services publics | ||

| Aérospatiale, militaire et défense | ||

| Autres secteurs d'utilisation finale | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la cybersécurité aux États-Unis en 2031 ?

Le secteur devrait atteindre 144,07 milliards USD d'ici 2031, reflétant un CAGR de 7,62 % à partir de 2026.

Quel mode de déploiement se développe le plus rapidement au sein des organisations américaines ?

La livraison cloud croît à 8,64 % à mesure que les stratégies hybrides s'estompent et que les engagements « Sécurisé dès la conception » poussent les fournisseurs à livrer des contrôles activés par défaut.

Pourquoi les dépenses de santé en cybersécurité s'accélèrent-elles ?

Des incidents de rançongiciels tels que la violation de Change Healthcare ont perturbé les opérations cliniques pour des millions de patients, catalysant un CAGR de 9,06 % dans les budgets de sécurité du secteur de la santé.

Comment la pénurie de talents façonne-t-elle les stratégies défensives ?

Avec 225 000 postes ouverts à l'échelle nationale, les entreprises externalisent de plus en plus la surveillance vers des fournisseurs de détection et réponse gérées qui ont enregistré une croissance de 28 % en glissement annuel en 2025.

Quel effet les lois étatiques sur la protection de la vie privée ont-elles sur les budgets cyber ?

Un enchevêtrement de 13 lois promulguées contraint les détaillants et les entreprises de services à déployer des outils unifiés de découverte, de classification et de chiffrement des données pour automatiser la conformité entre les juridictions.

Dernière mise à jour de la page le: