Taille et Part du Marché de la Cybersécurité de Défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2024 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.02 Milliards de dollars |

| Taille du Marché (2031) | 62.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Cybersécurité de Défense par Mordor Intelligence

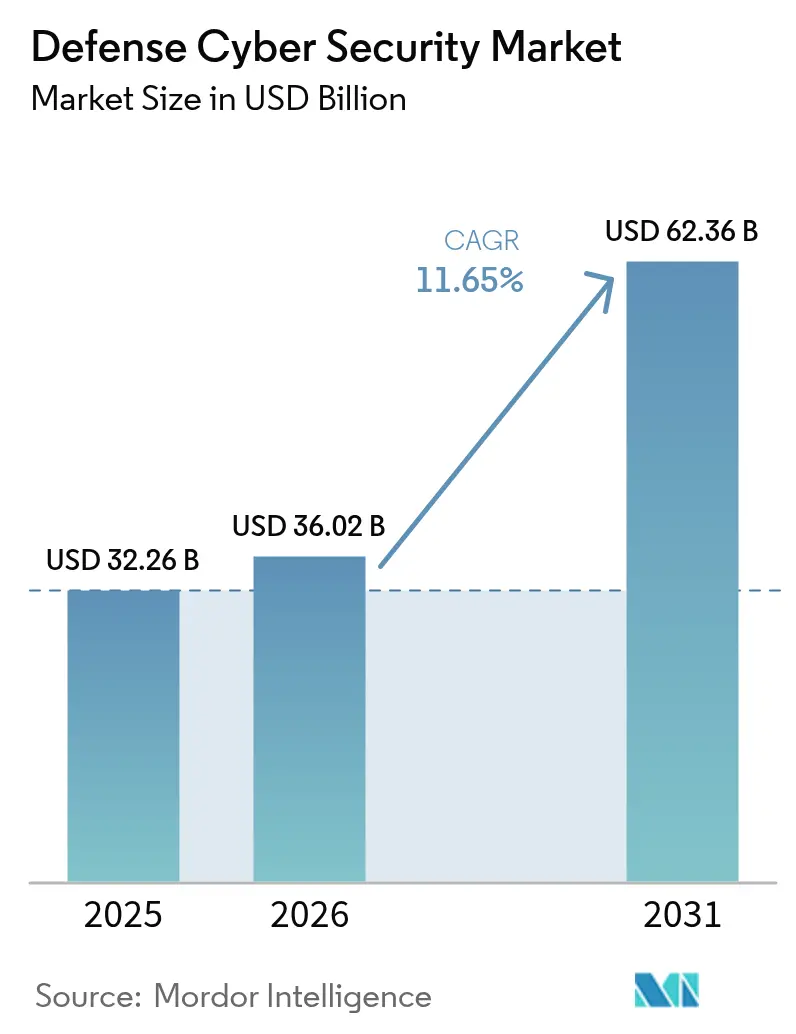

La taille du Marché de la Cybersécurité de Défense était évaluée à 32,26 milliards USD en 2025 et devrait croître de 36,02 milliards USD en 2026 pour atteindre 62,36 milliards USD d'ici 2031, à un CAGR de 11,65 % au cours de la période de prévision (2026-2031). L'institutionnalisation rapide des politiques de confiance zéro, la militarisation des technologies opérationnelles et la pression croissante pour défendre les réseaux satellitaires et définis par logiciel se combinent pour élever les opérations cyber au rang de domaine de combat à part entière, au même titre que les domaines terrestre, maritime, aérien et spatial. Les mandats émis par le Département de la Défense des États-Unis (DoD) pour intégrer la confiance zéro dans chaque plateforme d'armement d'ici 2035 amplifient la demande de solutions de sécurité opérant à la fois aux échelons d'entreprise et tactiques.[1]Jared Serbu, "Le DoD vise à automatiser les évaluations de confiance zéro," federalnewsnetwork.com Parallèlement, le passage aux opérations interarmées multi-domaines dans le cadre de programmes tels que JADC2 et GCIA propulse les investissements dans des infrastructures cloud-edge sécurisées capables de partage de données en temps réel dans des théâtres d'opérations contestés.

Principaux Enseignements du Rapport

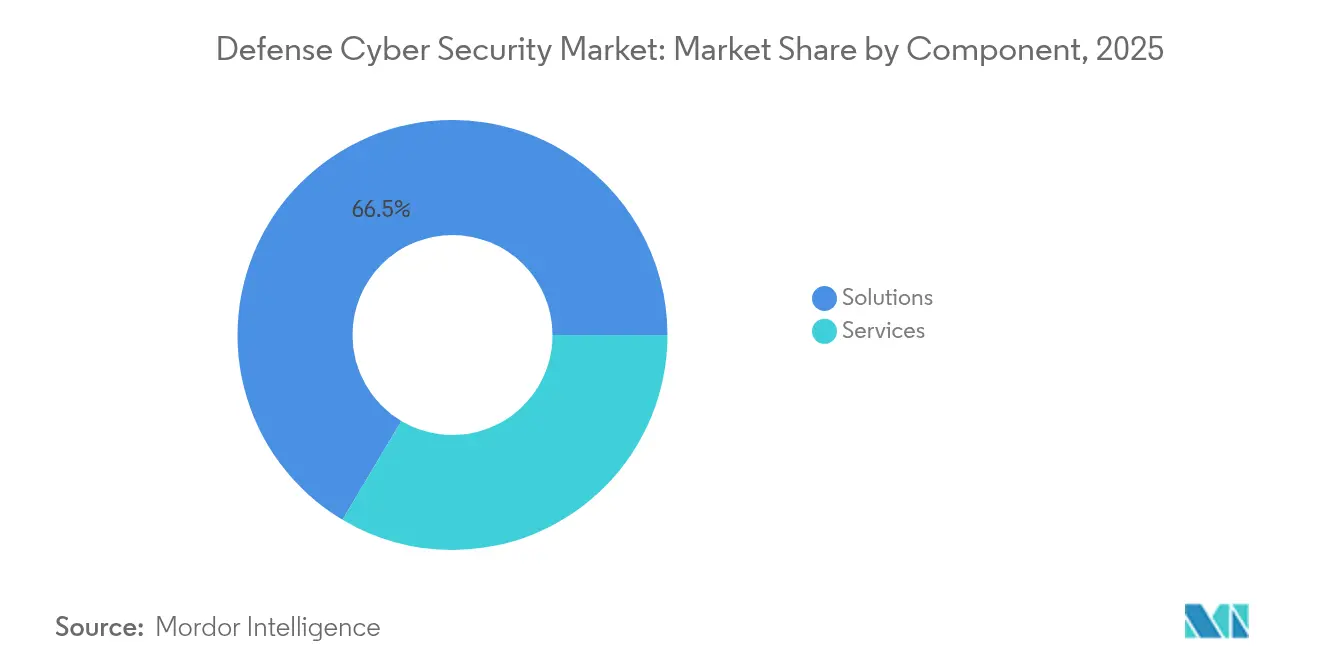

- Par composant, les solutions ont continué à dominer avec 66,45 % des revenus en 2025, tandis que les services devraient se développer à un CAGR de 11,72 % jusqu'en 2031.

- Par type de sécurité, la sécurité des réseaux a été en tête avec une part de 41,55 % de la taille du Marché de la Cybersécurité de Défense en 2025, tandis que la sécurité du cloud devrait progresser à un CAGR de 15,43 % jusqu'en 2031.

- Par mode de déploiement, les modèles sur site ont représenté 71,20 % des revenus de 2025, tandis que le déploiement cloud devrait augmenter à un CAGR de 14,42 %.

- Par utilisateur final, les forces terrestres ont détenu 36,65 % de la part du Marché de la Cybersécurité de Défense en 2025 ; les forces navales enregistrent la croissance la plus rapide à un CAGR de 12,24 %.

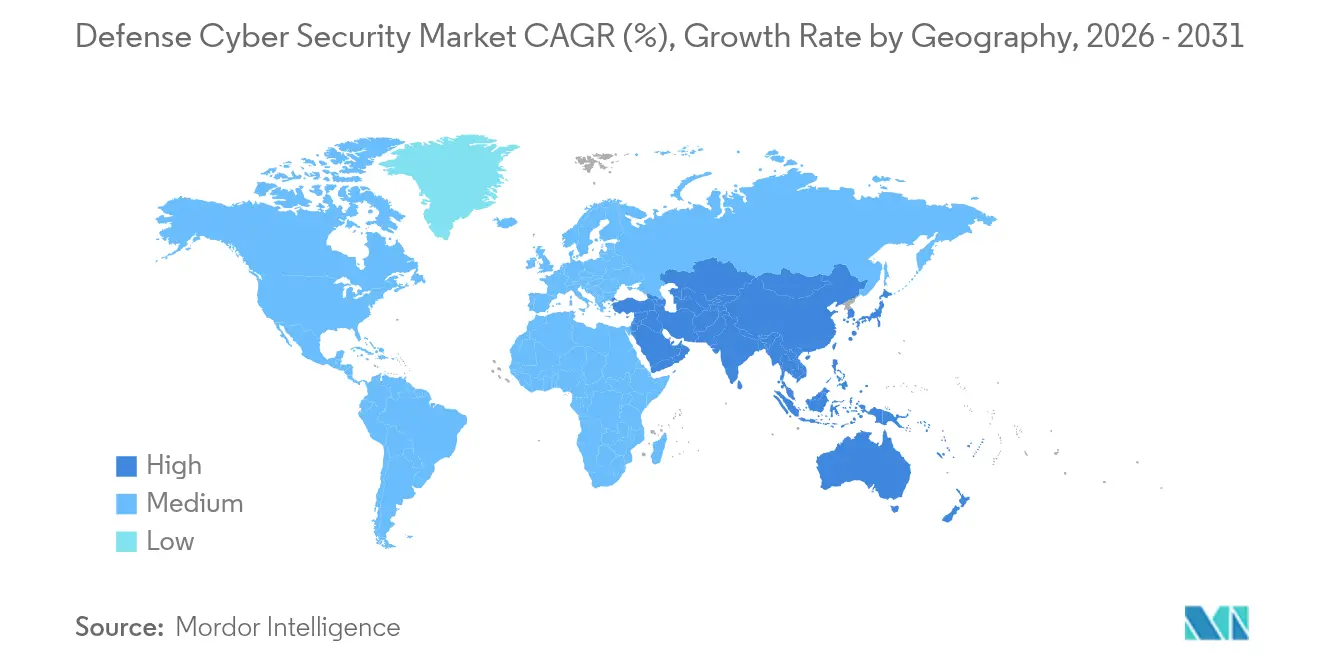

- Par géographie, l'Amérique du Nord a assuré un leadership de 37,55 % des revenus en 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 11,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Cybersécurité de Défense*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiement Rapide de Réseaux de Champ de Bataille Définis par Logiciel et Basés sur Satellite en Asie | +2.1% | Asie-Pacifique, avec des répercussions sur les alliés indo-pacifiques | Moyen terme (2-4 ans) |

| Architectures de Confiance Zéro Imposées dans les Marchés Publics de Défense des États-Unis et des Cinq Yeux | +2.8% | Amérique du Nord, Australie, Royaume-Uni, avec adoption par l'OTAN | Long terme (≥ 4 ans) |

| Adoption Accélérée des Jumeaux Numériques et des Plateformes Autonomes Exigeant une Sécurité OT-IT en Temps Réel | +1.9% | Mondial, avec adoption précoce aux États-Unis et en Europe | Moyen terme (2-4 ans) |

| Programmes de Migration Cloud-Périphérique de Défense (JADC2, GCIA) Stimulant les Dépenses en Infrastructure de Données Sécurisée | +2.3% | Amérique du Nord, avec des exigences d'interopérabilité alliée | Long terme (≥ 4 ans) |

| Financement DIANA de l'OTAN et FED de l'UE Catalysant les Investissements Transfrontaliers dans les Cyber-Ranges | +1.4% | Europe, avec collaboration transatlantique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement Rapide de Réseaux de Champ de Bataille Définis par Logiciel et Basés sur Satellite en Asie

Les armées de la région Asie-Pacifique testent sur le terrain des réseaux définis par logiciel permettant aux commandants de reconfigurer les topologies de communication en quelques secondes, multipliant ainsi les vecteurs d'attaque potentiels que les adversaires peuvent exploiter de l'espace au littoral. La doctrine 2024 de la Corée du Sud intègre désormais des options cyber offensives aux côtés d'enclaves sécurisées à confiance zéro, signalant une transition régionale de postures purement défensives. La loi japonaise sur la cyberdéfense active entre en vigueur d'ici 2027 et autorise la surveillance gouvernementale du trafic des infrastructures critiques pour détecter les anomalies, marquant une expansion notable de la supervision étatique. Le couplage des liaisons satellitaires avec les nœuds terrestres 5G améliore la résilience, mais expose la télémétrie des engins spatiaux aux tactiques de leurre et de déni. Des exercices tels que Talisman Sabre intègrent de plus en plus des objectifs cyber dans les jeux de guerre cinétiques, soulignant à quel point le Marché de la Cybersécurité de Défense est lié aux décisions plus larges relatives à la structure des forces.[2]Institut International d'Études Stratégiques, "Ensemble de données sur les exercices militaires en Asie-Pacifique," iiss.org

Architectures de Confiance Zéro Imposées dans les Marchés Publics de Défense des États-Unis et des Cinq Yeux

L'Ordonnance Exécutive 14028 et le Mémorandum de Sécurité Nationale 8 obligent chaque système de sécurité nationale américain à adopter la confiance zéro, alimentant des marchés publics axés sur la conformité qui s'étendent de l'informatique d'entreprise aux contrôles tactiques des armements. L'automatisation par le Pentagone des flux de travail d'évaluation accélère l'accréditation sans en diluer la rigueur, condition préalable à une mise à l'échelle sur des millions de points de terminaison. Les clauses d'interopérabilité des Cinq Yeux apparaissent désormais dans le libellé des appels d'offres, récompensant les fournisseurs capables de satisfaire aux seuils d'habilitation de sécurité multinationale. D'ici 2035, la confiance zéro devra imprégner les systèmes de lancement, l'avionique et les chaînes de contrôle du feu, exigeant une agilité cryptographique et une vérification continue de l'identité même dans des environnements de communications dégradées.

Adoption Accélérée des Jumeaux Numériques et des Plateformes Autonomes Exigeant une Sécurité OT-IT en Temps Réel

L'ingénierie par jumeau numérique raccourcit les cycles de développement tout en exposant simultanément les environnements de simulation à l'espionnage. La décision de l'Armée américaine en mai 2024 de construire le véhicule d'infanterie XM30 entièrement dans un écosystème virtuel illustre comment les données de conception peuvent devenir une cible cyber de haute valeur. Les jumeaux numériques à action intelligente émettent déjà des commandes de contrôle vers des drones physiques, supprimant l'ancienne séparation air gap entre les technologies opérationnelles et les technologies de l'information. La protection des informations non classifiées contrôlées dans ces systèmes en miroir nécessite un chiffrement au repos et en transit, ainsi qu'une détection d'anomalies basée sur l'IA adaptée au trafic de capteurs en temps réel. À mesure que l'autonomie s'étend des drones de reconnaissance aux systèmes létaux, le Marché de la Cybersécurité de Défense trouve une nouvelle demande pour des moteurs de réponse déterministes qui ne peuvent être brouillés ni leurés.

Programmes de Migration Cloud-Périphérique de Défense (JADC2, GCIA) Stimulant les Dépenses en Infrastructure de Données Sécurisée

JADC2 et GCIA restructurent les flux d'information afin que les échelons tactiques partagent les données de manière transparente avec les commandements stratégiques. L'Agence des systèmes d'information de la défense a réservé 504,9 millions USD pour l'exercice budgétaire 2025 à la confiance zéro et à la conscience situationnelle cyber avancée, signalant un soutien budgétaire ferme. Les nœuds de périphérie dans des environnements dégradés ou refusés doivent prendre des décisions de risque autonomes, ce qui incite à investir dans des piles de sécurité légères fonctionnant sans connectivité de retour. Les solutions inter-domaines qui transfèrent le renseignement entre les niveaux de classification intègrent désormais une désinfection automatique pour préserver le secret tout en permettant les opérations de coalition. Par conséquent, le Marché de la Cybersécurité de Défense s'oriente vers des contrôles d'accès adaptatifs et des fonctions d'audit à haute assurance qui persistent même lorsque les adversaires perturbent les liaisons dorsales.[3]TechUK, "Solutions inter-domaines pour les opérations de coalition," techuk.org

Analyse de l'Impact des Freins sur le Marché de la Cybersécurité de Défense*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Plateformes Héritées Fragmentées Entravant le Déploiement du Chiffrement de Bout en Bout | -1.8% | Mondial, avec un impact aigu sur les systèmes de défense établis | Long terme (≥ 4 ans) |

| Pénurie Prolongée de Talents Habilités dans les Projets Classifiés | -2.1% | Amérique du Nord et Europe, avec des répercussions sur les nations alliées | Moyen terme (2-4 ans) |

| Cycles d'Autorisation d'Exploitation (ATO) et de Certification Coûteux pour les Solutions Multi-Domaines | -1.3% | Amérique du Nord, avec une influence réglementaire sur les marchés publics alliés | Moyen terme (2-4 ans) |

| Faible Priorité de Financement et Absence de Métriques de Retour sur Investissement Efficaces | -0.9% | Mondial, avec un impact variable selon l'allocation du budget de défense | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Plateformes Héritées Fragmentées Entravant le Déploiement du Chiffrement de Bout en Bout

Les systèmes d'armes construits dans les années 1990 sont toujours en service, mais leurs processeurs et bus ne peuvent pas gérer la cryptographie moderne sans compromis de performance. Chaque branche des forces armées maintient encore des protocoles spécifiques à chaque plateforme, compliquant toute tentative d'unification de la gestion des clés. Les commandants préfèrent parfois la disponibilité opérationnelle à un chiffrement exhaustif, créant une résistance culturelle qui s'ajoute à l'impasse technique. Les cycles de remplacement s'étendant sur des décennies, les maîtres d'œuvre doivent concevoir des solutions enveloppantes qui adaptent les principes de confiance zéro sans réécrire le code source, un créneau en croissance mais de niche au sein du Marché de la Cybersécurité de Défense.

Pénurie Prolongée de Talents Habilités dans les Projets Classifiés

L'initiative de la main-d'œuvre cyber du DoD n'a pas pourvu les postes critiques ; les arriérés d'habilitation de 12 à 18 mois découragent les professionnels en milieu de carrière. Les entreprises commerciales attirent les mêmes candidats avec des packages de rémunération qui dépassent largement les équivalents de l'échelle GS, creusant les écarts de rétention. La vérification réciproque entre alliés est inégale, limitant les effectifs multinationaux sur les programmes conjoints. Des déséquilibres régionaux apparaissent, le Sud et le Mountain West des États-Unis confrontés à des pénuries plus aiguës car les professionnels habilités se concentrent près de Washington D.C., Huntsville et San Antonio. La rareté des talents stimule donc une demande soutenue pour les services gérés au sein du Marché de la Cybersécurité de Défense.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Cybersécurité de Défense

Par Composant :

La Croissance des Services Dépasse la Domination des SolutionsLes solutions ont capté 66,45 % des revenus en 2025, reflétant des contrats de renouvellement réguliers pour les pare-feux, les appliances de passerelle sécurisée et les plateformes de renseignement sur les menaces qui ancrent les réseaux d'entreprise. Cette domination s'est traduite par 21,44 milliards USD de la taille du Marché de la Cybersécurité de Défense pour l'année de référence. Pourtant, les services progressent plus rapidement, à un CAGR de 11,72 %, car les armées considèrent de plus en plus la sécurité comme une pratique continue plutôt qu'une installation ponctuelle.

Les équipes de conseil intègrent désormais des experts DevSecOps au sein des usines logicielles agiles pour s'assurer que les pipelines de code répondent aux normes d'autorisation d'exploitation dès le premier jour. Les prestataires de détection et de réponse gérées trient des millions d'alertes quotidiennes sur l'infrastructure mondiale de l'Armée de l'air, en utilisant l'IA pour supprimer le bruit et mettre en évidence les menaces exploitables. Des programmes de formation couvrant les concepts de confiance zéro, le chiffrement à sécurité quantique et l'IA adversariale sont dispensés par des académies privées dans le cadre de contrats à livraisons indéfinies. Ces activités génèrent des revenus récurrents et orientent les dépenses vers les services, une tendance qui devrait vraisemblablement porter la part des services dans le Marché de la Cybersécurité de Défense à un tiers d'ici 2031.

Par Type de Sécurité :

La Sécurité du Cloud Perturbe les Modèles Centrés sur le RéseauLa sécurité des réseaux est restée l'ancre à 41,55 % en 2025, équivalant à 13,4 milliards USD de la taille du Marché de la Cybersécurité de Défense. Les pare-feux, les systèmes de prévention des intrusions et les passerelles sécurisées protègent toujours les réseaux de garnison, mais la sécurité du cloud progresse à un CAGR de 15,43 %. JADC2 impose des architectures de sécurité multi-niveaux qui s'étendent des clouds classifiés aux clouds de coalition et commerciaux, forçant l'acquisition de contrôles d'identité, de configuration et de prévention des pertes de données adaptés à l'infrastructure en tant que code.

Les segments de sécurité des points de terminaison et des applications gagnent progressivement du terrain à mesure que chaque drone, radar et véhicule de combat se transforme en nœud sur le réseau de défense. La génération de nombres aléatoires quantiques et la chasse aux menaces assistée par l'IA sont des sous-segments émergents attirant le capital-risque et les subventions du Fonds européen de défense. Les fournisseurs capables de couvrir à la fois les défenses périmètriques traditionnelles et les micro-services conteneurisés dans des environnements cloud consolideront leur part dans le Marché de la Cybersécurité de Défense.

Par Mode de Déploiement :

L'Adoption du Cloud s'Accélère Malgré la Domination Sur SiteLes installations sur site ont représenté 71,20 % des dépenses en 2025, principalement parce que les charges de travail classifiées ne peuvent pas transiter par des infrastructures publiques sans chiffrement à haute assurance. Ce chiffre représentait 22,97 milliards USD de la taille du Marché de la Cybersécurité de Défense. Néanmoins, le déploiement cloud devrait croître de 14,42 % annuellement jusqu'en 2031, les ministères exploitant des zones cloud commerciales accréditées telles qu'AWS Secret et Azure Government. Les modèles hybrides prévalent : les applications de planification de mission peuvent résider sur site tandis que les analyses et les simulateurs d'entraînement fonctionnent dans des clouds FedRAMP High où le calcul élastique est moins coûteux et plus rapide à mettre à l'échelle.

Les nœuds de périphérie à bord des destroyers, des aéronefs et des bases opérationnelles avancées se connectent désormais à ce maillage hybride et s'appuient sur une bande passante satellitaire extensible. Il en résulte une thèse d'acquisition nuancée : investir dans le renforcement des centres de données existants aujourd'hui tout en se préparant à la transition vers le cloud natif demain — une dynamique qui soutient la croissance dans les deux segments du Marché de la Cybersécurité de Défense.

Par Utilisateur Final :

Les Forces Navales Mènent la Croissance grâce à la Modernisation du Domaine MaritimeLes forces terrestres ont généré 36,65 % des revenus de 2025, soit 11,82 milliards USD, les formations blindées et les bataillons de transmissions nécessitant des réseaux renforcés pour les environnements contestés. Les forces navales, cependant, enregistrent la trajectoire la plus marquée à un CAGR de 12,24 %. La modernisation de la flotte implique l'équipement des destroyers d'enclaves à confiance zéro, la mise à jour des systèmes de combat des sous-marins pour des opérations furtives résilientes aux cyberattaques, et l'intégration de véhicules de surface sans pilote qui partagent des données de capteurs via des liaisons maillées sécurisées.

Les forces aériennes et spatiales continuent d'allouer des budgets à la protection des constellations satellitaires et des systèmes de mission des aéronefs, mais les priorités maritimes liées à la lutte anti-sous-marine et à la navigation aux points d'étranglement stimulent des investissements spécifiques dans les communications crypto-agiles et la réponse autonome aux incidents. Le rythme varié entre les utilisateurs finaux soutient une demande équilibrée, garantissant qu'aucune branche ne monopolise le Marché de la Cybersécurité de Défense.

Analyse Géographique

Marché de la Cybersécurité de Défense en Amérique du Nord

L'Amérique du Nord a conservé la première place avec 37,55 % des revenus en 2025, les crédits budgétaires du Congrès ayant intégré des lignes budgétaires dédiées à la cybersécurité dans chaque grand programme d'acquisition. Les régimes de conformité tels que le CMMC 2.0 obligent l'ensemble de la base industrielle de défense — des maîtres d'œuvre aux sous-traitants de rang inférieur — à mettre en œuvre des contrôles avant de soumissionner, élargissant ainsi la demande adressable au-delà des clients en uniforme. Le Canada suit les cadres américains pour préserver l'interopérabilité au sein des Five Eyes, tandis que les liens d'approvisionnement du Mexique gagnent en dynamisme grâce aux transferts transfrontaliers de technologies de défense.

Marché de la Cybersécurité de Défense en Asie-Pacifique

L'Asie-Pacifique se développe à un CAGR de 11,12 % jusqu'en 2031, portée par l'accélération de la doctrine cyber au Japon et en Corée du Sud, les partenariats trilatéraux de l'Inde avec l'Australie et les États-Unis, ainsi que les modernisations de flottes en Asie du Sud-Est conçues pour surveiller les voies navigables disputées. Les mandats de cloud souverain associés aux investissements dans les réseaux satellitaires font de la région le théâtre le plus dynamique pour les fournisseurs ciblant des capacités logicielles déployées en avant dans le Marché de la Cybersécurité de Défense.

Marché de la Cybersécurité de Défense en EMEA

L'Europe bénéficie de 8 milliards EUR (8,5 milliards USD) de financement du FED pour 2021-2027, ainsi que de l'accélérateur DIANA qui associe les signaux de demande de l'OTAN au capital-risque. La tranche de juin 2025 de la Banque européenne d'investissement, d'un montant de 8,9 milliards EUR (9,4 milliards USD) affectée aux technologies de sécurité, souligne la manière dont les instruments de financement public canalisent les capitaux vers des projets souverains de résilience cyber. Par ailleurs, le Moyen-Orient et l'Afrique enregistrent une croissance saine mais plus modérée, les budgets accordant la priorité aux systèmes cinétiques en premier lieu ; néanmoins, l'adoption de normes alignées sur l'OTAN crée une demande latente que les intégrateurs mondiaux cherchent à libérer.

Paysage Concurrentiel

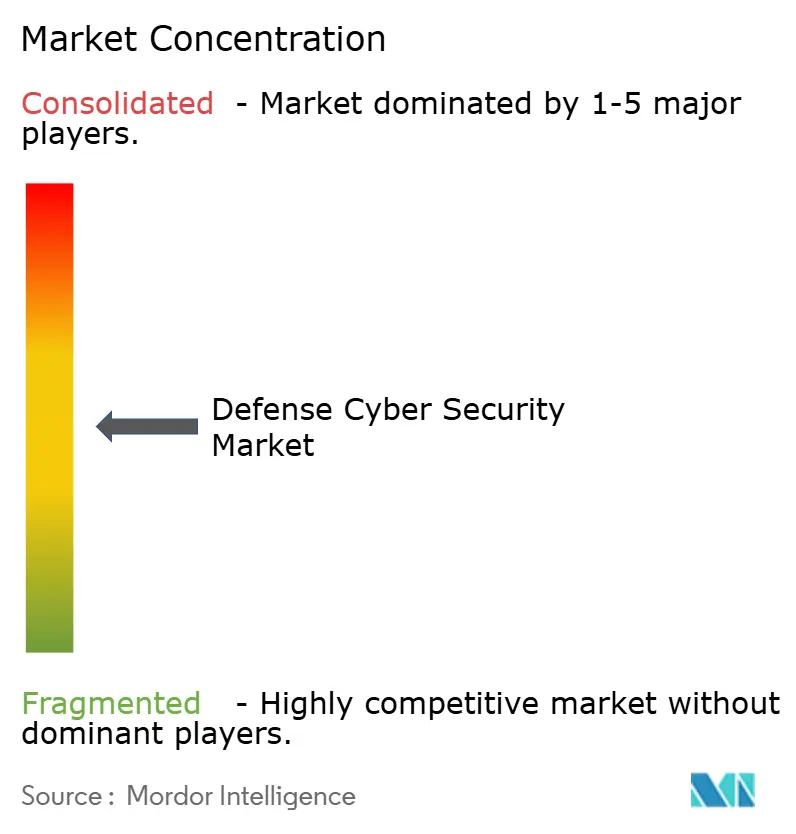

Le Marché de la Cybersécurité de Défense présente une concentration modérée. Les grands maîtres d'œuvre traditionnels — notamment Lockheed Martin, Raytheon, BAE Systems et Northrop Grumman — conservent leur position dominante car ils gèrent déjà des réseaux classifiés et possèdent des habilitations de sécurité à spectre complet. Ils s'intègrent verticalement en rachetant des fournisseurs de cybersécurité de niche pour accélérer leurs offres de confiance zéro et d'IA. Parmi les exemples, on peut citer le rachat d'Applied Insight par CACI, qui approfondit l'expertise en sécurité cloud et DevSecOps pour les agences de renseignement, et l'acquisition de LinQuest par KBR, ajoutant des capacités d'ingénierie numérique pour les commandements spatiaux et de missiles.

Des fournisseurs cyber spécialisés tels que Darktrace, CrowdStrike et la division Cylance de BlackBerry pénètrent le marché via des moteurs de réponse autonomes et une IA embarquée dans les appareils qui détectent les mouvements latéraux en quelques millisecondes. Ces entreprises s'associent aux maîtres d'œuvre pour décrocher des contrats des Bureaux exécutifs de programme qui stipulent du personnel habilité et des chaînes d'approvisionnement à haute assurance. Pendant ce temps, des équipementiers de plateformes comme L3Harris investissent 3 milliards USD annuellement en R&D pour intégrer des communications renforcées, du renseignement sur les menaces et des passerelles à confiance zéro dans des radios, des capteurs et des réseaux tactiques, effaçant la frontière entre cybersécurité et électronique de plateforme.

L'avantage concurrentiel repose de plus en plus sur les accréditations pour la gestion de plusieurs niveaux de classification, la détention de brevets en IA ou en cryptographie à sécurité quantique, et la capacité à naviguer dans des pipelines d'autorisation d'exploitation pluriannuels. Les fournisseurs qui démontrent leur maîtrise du DevSecOps tout en proposant des cyber-ranges accrédités pour la formation sont bien positionnés pour accroître leur part de marché au cours des cinq prochaines années au sein du Marché de la Cybersécurité de Défense.

Leaders du Secteur de la Cybersécurité de Défense

Raytheon Technologies Corporation

Lockheed Martin Corporation

CACI International Inc.

SAIC Inc.

General Dynamics Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Cybersécurité de Défense

- CACI International Inc.

- SAIC Inc.

- Raytheon Technologies Corp.

- Lockheed Martin Corp.

- General Dynamics Corp.

- L3Harris Technologies Inc.

- BAE Systems plc

- Northrop Grumman Corp.

- Booz Allen Hamilton Holding Corp.

- Leidos Holdings Inc.

- Thales Group

- Airbus Defence and Space

- Leonardo S.p.A

- QinetiQ Group plc

- Palantir Technologies Inc.

- Darktrace plc

- Viasat Inc.

- IBM Corporation

- DXC Technology

- Rohde and Schwarz Cybersecurity

Lire l'Analyse des Entreprises du Marché de la Cybersécurité de Défense

Développements Récents du Secteur dans le Marché de la Cybersécurité de Défense

- Juin 2025 : La Banque européenne d'investissement a approuvé 8,9 milliards EUR (9,4 milliards USD) pour financer des projets de sécurité et de défense, allouant une tranche significative aux systèmes de chiffrement, de renseignement sur les menaces et de protection des réseaux. Cette décision signale un appétit plus fort de l'UE pour l'autonomie stratégique et offre aux fournisseurs un financement à faible coût pour accélérer la R&D.

- Juin 2025 : Microsoft a dévoilé un programme de sécurité européen qui fournit aux gouvernements des flux avancés de renseignement sur les menaces et des analyses alimentées par l'IA, améliorant la détection des groupes parrainés par des États tout en approfondissant la collaboration public-privé dans le Marché de la Cybersécurité de Défense.

- Mai 2025 : Le Centre de recherche technique VTT a rejoint six projets du Fonds européen de défense d'une valeur de 218 millions EUR (231 millions USD) couvrant la guerre électronique et les champs de bataille virtuels, positionnant la Finlande comme un contributeur clé à l'innovation en matière de cyberdéfense à l'échelle paneuropéenne.

- Mars 2025 : Le Ministère de la Défense du Japon, le METI et l'Agence de promotion des technologies de l'information ont formé un pacte de coopération en matière de cybersécurité pour renforcer la conscience situationnelle nationale et rationaliser les avis à l'industrie, créant de nouvelles bases de conformité pour les fournisseurs.

Marché de la Cybersécurité de Défense Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché de la cybersécurité de défense couvre l'ensemble des contrats de logiciels, de matériels et de services gérés permettant aux forces militaires et aux organismes de défense alliés de surveiller, détecter, prévenir et répondre aux activités cybernétiques malveillantes sur les réseaux informatiques, les technologies opérationnelles, les plateformes d'armement et les charges de travail cloud classifiées. La valeur est comptabilisée au moment de l'attribution ou du renouvellement du contrat lorsque le périmètre est matériellement élargi.

Exclusion du périmètre : les outils de protection des points de terminaison des agences civiles et les licences d'entreprise générales ne sont pas inclus.

Aperçu de la segmentation

- Par Composant

- Solutions

- Services

- Par Type de Sécurité

- Sécurité des Réseaux

- Sécurité des Points de Terminaison

- Sécurité des Applications

- Sécurité du Cloud

- Autres Types de Sécurité

- Par Mode de Déploiement

- Sur Site

- Cloud et Hybride

- Par Utilisateur Final

- Forces Terrestres

- Forces Navales

- Forces Aériennes

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Chili

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Israël

- Qatar

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des officiers de commandement cyber, des intégrateurs de systèmes gérant des pipelines DevSecOps et des conseillers régionaux en approvisionnement en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient ont permis de clarifier les valeurs moyennes des contrats pour les cadres zéro confiance, les cadences de mise à niveau des réseaux tactiques et les taux d'adoption du cloud-edge régional, nous permettant d'affiner chaque hypothèse issue du travail documentaire.

Recherche documentaire

Nos analystes ont d'abord cartographié l'univers des dépenses à partir de sources ouvertes telles que les livres budgétaires du DoD américain, les notes de menace du CCDCOE de l'OTAN, les tableaux de dépenses militaires du SIPRI, les rapports d'incidents de l'ENISA et les indices de préparation cybernétique de l'UIT. Les informations sur les fournisseurs recueillies auprès de D&B Hoovers, Dow Jones Factiva, des portails d'approvisionnement de défense et des dossiers audités ont ajouté une granularité au niveau des contrats qui a ancré les prix et les calendriers de déploiement. Les sources mentionnées ici sont illustratives ; de nombreuses références gouvernementales et académiques supplémentaires ont guidé les vérifications des données et la compréhension contextuelle.

Dimensionnement du marché et prévisions

Un pool descendant est construit à partir des dépenses TIC de défense et des lignes budgétaires affectées au cyber, puis corroboré par des agrégations sélectives ascendantes de fournisseurs et des comptages ASP × déploiements échantillonnés. Les variables clés comprennent les ratios de numérisation des forces, le nombre de plateformes de combat actives, la pénétration du cloud classifié, les vulnérabilités divulguées publiquement et les trajectoires de dépenses de défense ajustées à l'inflation. Une régression multivariée sur ces facteurs projette la demande 2025-2030, tandis que l'analyse de scénarios soumet à des tests de résistance les cas de dépenses optimistes et modérés. Les lacunes dans les données ascendantes sont comblées par des coefficients calibrés issus des entretiens primaires.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles automatisés de variance, à une révision par les analystes seniors et à un déclencheur trimestriel qui rouvre le modèle lorsque des crédits supplémentaires, des pics majeurs de CVE ou des fluctuations de devises surviennent. Les rapports complets sont actualisés annuellement, et les clients reçoivent des notes intermédiaires dès que des événements significatifs se produisent.

Pourquoi notre référence en cybersécurité de défense est fiable

Les estimations publiées varient parce que les entreprises choisissent des périmètres, des devises et des cadences d'actualisation différents. Les différences découlent également de la prise en compte ou non du renforcement des liaisons satellitaires, du traitement des renouvellements de services gérés et du moment de la conversion des devises étrangères. La sélection rigoureuse du périmètre, le suivi des variables et l'actualisation continue de Mordor créent une base de référence fiable pour la prise de décision.

En résumé, en combinant des données budgétaires vérifiées avec des recoupements sélectifs de fournisseurs et en révisant les hypothèses chaque trimestre, Mordor Intelligence fournit une vision du marché transparente et équilibrée que les planificateurs en approvisionnement peuvent reproduire en toute confiance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 32,26 Mrd USD (2025) | Mordor Intelligence | - |

| 30,49 Mrd USD (2024) | Consultance régionale A | Exclut le renforcement du cloud souverain et maintient la devise aux niveaux de 2022 |

| 19,14 Mrd USD (2024) | Consultance mondiale B | Comptabilise uniquement les logiciels, omet l'externalisation de la sécurité gérée |

| 42,60 Mrd USD (2025) | Association industrielle C | Intègre les dépenses cyber des TI aérospatiales et les programmes spatiaux civils dans le total |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché de la Cybersécurité de Défense ?

La taille du Marché de la Cybersécurité de Défense a atteint 36,02 milliards USD en 2026 et devrait atteindre 62,36 milliards USD d'ici 2031, avec un CAGR de 11,65 %.

Quelle région connaît la croissance la plus rapide dans la cybersécurité de défense ?

L'Asie-Pacifique se développe à un TCAC de 11,12 % alors que le Japon, la Corée du Sud et l'Inde renforcent leur doctrine cybernétique, investissent dans des clouds souverains et intègrent des réseaux basés sur satellite.

Pourquoi la confiance zéro est-elle essentielle pour les organisations de défense ?

Les mandats exécutifs et les exigences d'interopérabilité des Cinq Yeux obligent les armées à abandonner les défenses périmètriques, garantissant que chaque utilisateur et appareil est continuellement authentifié — même dans les systèmes d'armement destinés à rester en service après 2035.

Comment les services dépassent-ils les ventes de produits ?

Les services progressent à un TCAC de 11,72 % car les déploiements de confiance zéro, les pipelines DevSecOps et la détection et réponse gérées exigent une expertise spécialisée et continue plutôt que des installations matérielles ponctuelles.

Quels sont les principaux freins qui retiennent le marché ?

Une pénurie de professionnels cybernétiques habilités, des plateformes héritées fragmentées incapables d'exécuter le chiffrement moderne, et de longs cycles d'autorisation d'exploitation réduisent collectivement le taux de croissance potentiel de plus de trois points de pourcentage.

Quel segment affiche le TCAC le plus élevé par type de sécurité ?

La sécurité cloud, portée par les mandats JADC2 et de cloud hybride, enregistre un CAGR de 15,43 %, surpassant les segments de sécurité des réseaux, des terminaux et des applications dans le Marché de la Cybersécurité de Défense.

Dernière mise à jour de la page le: