Taille et part du marché de la cybersécurité à Hong Kong

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

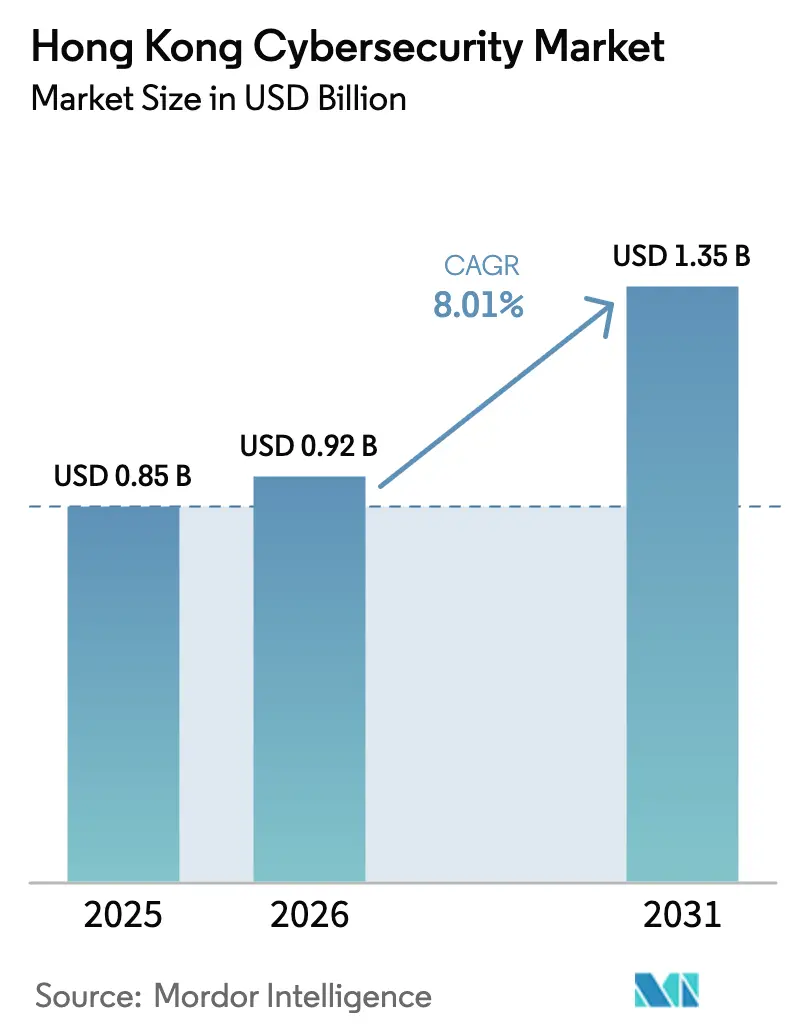

| Taille du marché de l'année de base (2025) | 0.85 Milliards de dollars |

| Taille du Marché (2026) | 0.92 Milliards de dollars |

| Taille du Marché (2031) | 1.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.01% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité à Hong Kong par Mordor Intelligence

La taille du marché de la cybersécurité à Hong Kong en 2026 est estimée à 0,92 milliard USD, en progression par rapport à la valeur de 2025 de 0,85 milliard USD, avec des projections pour 2031 indiquant 1,35 milliard USD, croissant à un TCAC de 8,01 % sur la période 2026-2031. Un contrôle réglementaire accru, notamment l'ordonnance sur la protection des infrastructures critiques (systèmes informatiques) promulguée en mars 2025, réoriente les allocations budgétaires des outils discrétionnaires vers des capacités d'évaluation des risques et de réponse aux incidents imposées par la loi. L'escalade des volumes d'attaques, illustrée par les 12 536 incidents enregistrés par le HKCERT en 2024, maintient la visibilité des menaces au premier plan, tandis que les pressions liées aux flux de données transfrontaliers stimulent la demande de plateformes de prévention des pertes de données [1]Équipe de réponse aux urgences informatiques de Hong Kong, "Cyber Security Outlook 2025," hkcert.org. Les entreprises qui privilégiaient autrefois les appareils à usage unique recherchent désormais des plateformes intégrées pour maîtriser la prolifération des outils, et les PME soucieuses de l'efficacité du capital accélèrent l'adoption de services de détection gérés qui compensent les pénuries de talents bilingues. Le financement public stratégique de 24 milliards USD pour l'économie technologique, associé à plus de 4 200 startups actives, renforce les pipelines d'innovation locaux et favorise les partenariats entre les fournisseurs mondiaux et les spécialistes territoriaux.

Principaux enseignements du rapport

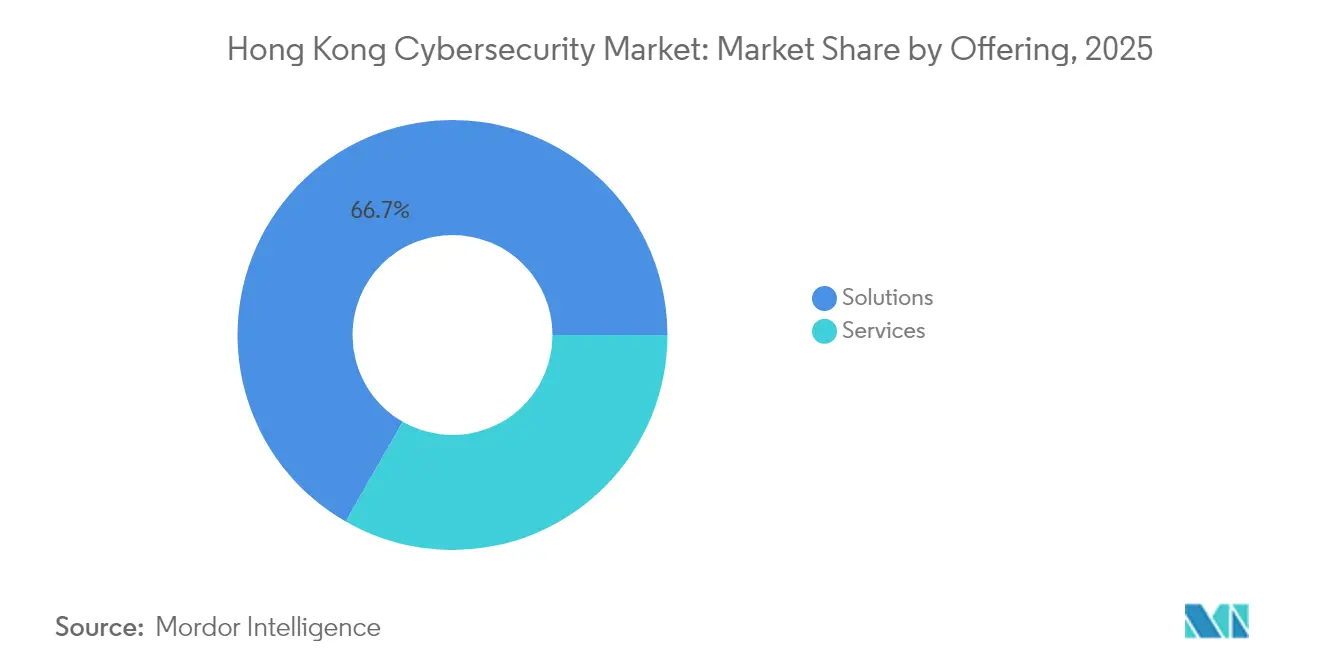

- Par offre, les solutions ont dominé avec une part de marché de la cybersécurité à Hong Kong de 66,72 % en 2025, tandis que les services gérés devraient progresser à un TCAC de 11,02 % jusqu'en 2031.

- Par mode de déploiement, les déploiements sur site représentaient 73,92 % de la taille du marché de la cybersécurité à Hong Kong en 2025 ; la sécurité fournie par le cloud se développe à un TCAC de 12,14 %.

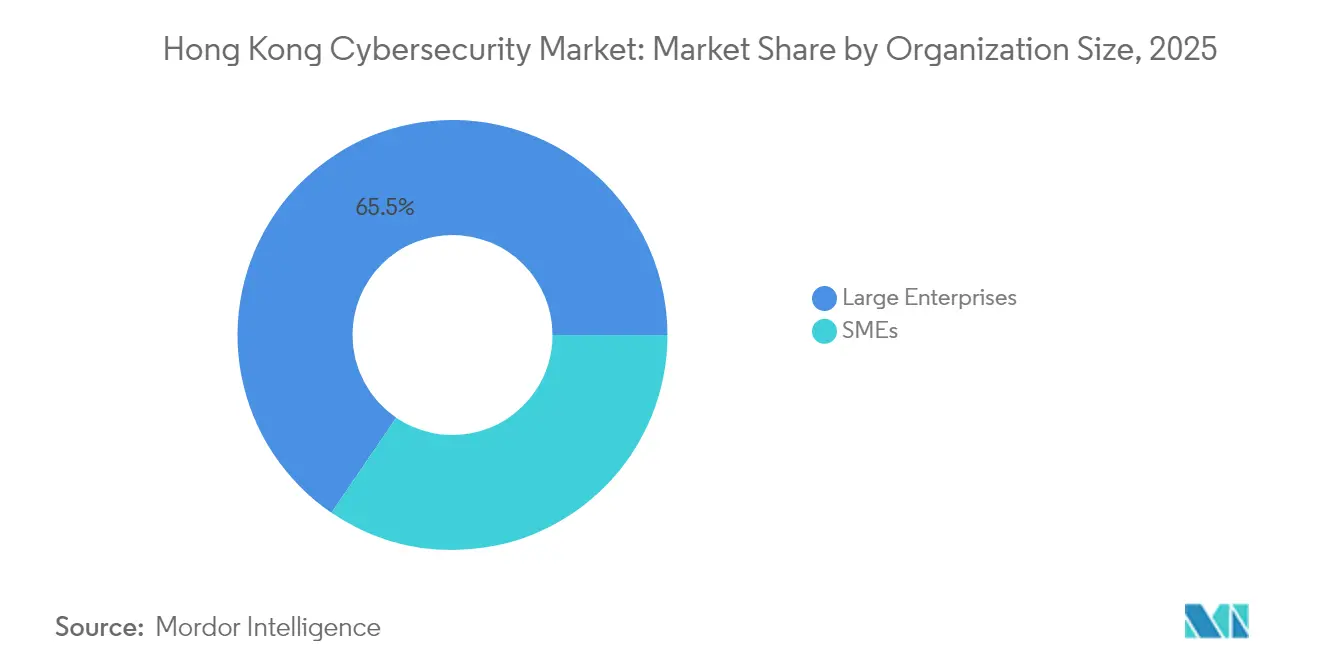

- Par taille d'organisation, les grandes entreprises détenaient une part de revenus de 65,48 % en 2025, tandis que les PME enregistrent le TCAC le plus rapide à 12,93 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI a capturé 28,12 % des revenus en 2025 ; la santé devrait connaître la croissance la plus rapide à 14,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité à Hong Kong

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Conformité aux amendements du PDPO et à la législation sur les infrastructures critiques | +2.1% | Hong Kong, Grande Baie | Court terme (≤ 2 ans) |

| Investissement dans le Plan directeur pour une ville intelligente 2.0 | +1.8% | Hong Kong, Nouveaux Territoires | Moyen terme (2-4 ans) |

| Essor des banques virtuelles et de la FinTech | +1.6% | Hong Kong, corridors ASEAN | Court terme (≤ 2 ans) |

| Adoption hybride et multi-cloud | +1.4% | Hong Kong avec intégration continentale | Moyen terme (2-4 ans) |

| Contrôle des transferts de données transfrontaliers | +1.2% | Corridor Hong Kong-continent | Long terme (≥ 4 ans) |

| Investissement gouvernemental de 24 milliards USD dans l'économie technologique | +1.0% | Hong Kong | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La conformité obligatoire aux amendements du PDPO de Hong Kong et aux réglementations sectorielles spécifiques accélère les dépenses de sécurité

L'ordonnance sur les infrastructures critiques de 2025 impose des obligations légales couvrant les évaluations des risques, la divulgation des incidents et la création d'unités de gestion de la sécurité. Le non-respect peut compromettre les licences d'exploitation, ce qui pousse les conseils d'administration à approuver des cycles d'approvisionnement accélérés pour les solutions axées sur la gouvernance. Les fournisseurs qui démontrent des fonctions de reporting prêtes pour l'audit et un support bilingue obtiennent le statut de soumissionnaire privilégié. Les grandes entreprises réévaluent les piles d'outils fragmentées en faveur de plateformes qui intègrent des tableaux de bord de vulnérabilité, d'actifs et de conformité. La loi stimule également la demande de services professionnels, car les organisations recherchent une validation externe de la maturité des contrôles. Le leadership réglementaire perçu différencie le marché de la cybersécurité à Hong Kong de ses homologues régionaux, faisant de la posture de conformité un avantage concurrentiel dans les décisions d'investissement direct étranger.

Le Plan directeur pour une ville intelligente 2.0 de Hong Kong stimule les investissements en cybersécurité des infrastructures critiques

L'allocation technologique de 24 milliards USD réserve des fonds pour les services publics centrés sur l'IoT tels que les lampadaires intelligents, les stations de recharge pour la mobilité électronique et le contrôle intelligent de la circulation. Chaque nouveau nœud de capteur élargit la surface d'attaque, incitant les services publics à se procurer des passerelles de sécurité pour les technologies opérationnelles (OT) et des logiciels de détection d'anomalies en temps réel. Les appels d'offres publics exigent désormais des accréditations de conception sécurisée, poussant les intégrateurs à intégrer le chiffrement au niveau de la puce. Les écosystèmes multi-fournisseurs nécessitent une visibilité centralisée pour réconcilier les protocoles d'appareils disparates, favorisant l'adoption de plateformes d'orchestration de la sécurité pilotées par l'IA. L'initiative lie les indicateurs de performance des fournisseurs aux critères de protection des données des citoyens, élevant ainsi la barre pour les technologies de protection de la vie privée. Les délais du Plan directeur jusqu'en 2030 garantissent une demande soutenue pour les services de cycle de vie allant de la modélisation des menaces aux tests de pénétration [2]Alex Yi, "Détails du financement du Plan directeur pour une ville intelligente 2.0," hkcert.org.

Forte montée en puissance de la FinTech et des banques virtuelles nécessitant des architectures de sécurité robustes

Huit banques virtuelles servent une clientèle native du numérique, traitant des micro-transactions à volume élevé via des écosystèmes d'API. La vérification continue de la connaissance du client (KYC) et l'analyse comportementale de la fraude deviennent essentielles car les bacs à sable réglementaires exigent toujours une surveillance en temps réel. Les architectures cloud natives apportent de l'agilité mais exposent des risques de mauvaise configuration, de sorte que les banques déploient des scanners de conformité continue adaptés aux directives de la HKMA. Les jetons de paiement traversant plusieurs juridictions accroissent la complexité de la gestion des clés cryptographiques, accélérant la demande de modules de sécurité matériels fournis en tant que service. Les cycles de montée en puissance des FinTech favorisent les composants de sécurité modulaires qui s'adaptent sans réingénierie des applications sous-jacentes. Les fournisseurs établis regroupent des flux de renseignements sur les menaces adaptés aux tendances des logiciels malveillants financiers, créant des synergies de vente croisée dans les sous-segments de l'assurance et de la gestion de patrimoine.

L'adoption hybride et multi-cloud stimule la demande de plateformes de sécurité cloud natives

Les politiques de travail à distance de l'ère pandémique ont normalisé l'utilisation des SaaS, mais les clauses de résidence des données contraignent les entreprises à jongler entre les clouds hébergés à l'international et sur le continent. La dérive de configuration entre les fournisseurs crée des lacunes de visibilité que les pare-feux traditionnels ne peuvent pas combler, alimentant l'intérêt pour les suites de gestion de la posture de sécurité cloud (CSPM). Les directeurs de la sécurité des systèmes d'information (CISO) passent du nombre d'outils aux métriques de couverture, favorisant les plateformes capables d'unifier la télémétrie d'identité, de charge de travail et de classification des données. L'application automatisée des politiques réduit les cycles de révision manuelle et atténue les pénuries de talents bilingues. Les grands détaillants étendent les politiques de confiance zéro aux succursales via des nœuds de service d'accès sécurisé en périphérie (SASE) pour une expérience utilisateur cohérente. La gestion continue des clés de chiffrement dans les clouds souverains positionne le secteur de la cybersécurité à Hong Kong pour une croissance des services spécialisés.

Le contrôle des transferts de données transfrontaliers stimule les solutions de prévention des pertes de données

Les transferts de données entre Hong Kong et les partenaires continentaux doivent satisfaire aux règles de résidence de la RPC tout en préservant la confidentialité des clients internationaux. Les entreprises mettent en œuvre des moteurs d'inspection de contenu granulaires qui classifient automatiquement les enregistrements selon leur sensibilité juridictionnelle. La tokenisation en ligne protège les identifiants des clients lors des flux de travail analytiques hébergés en dehors du territoire. Les équipes juridiques exigent des pistes d'audit qui associent chaque paquet transfrontalier aux résultats des politiques, améliorant ainsi la préparation à la résolution des litiges. Les fournisseurs s'associent aux opérateurs de télécommunications pour intégrer la prévention des pertes de données (DLP) aux éléments de périphérie du réseau, réduisant la latence pour les transactions financières. Les contrôles qui en résultent créent des modèles reproductibles pour d'autres juridictions de la Grande Baie, renforçant les perspectives d'exportation des outils de conformité conçus à Hong Kong.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents bilingues en cybersécurité | -1.3% | Hong Kong, concurrence régionale | Long terme (≥ 4 ans) |

| Systèmes hérités dans le secteur public | -0.9% | Agences gouvernementales de Hong Kong | Moyen terme (2-4 ans) |

| Coût élevé des services de renseignement sur les menaces pour les PME | -0.7% | PME de Hong Kong | Court terme (≤ 2 ans) |

| Orientation fragmentée sur la sécurité des OT | -0.5% | Opérateurs d'infrastructures critiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Grave pénurie de talents bilingues en cybersécurité

La maîtrise du cantonais, du mandarin et de l'anglais est une condition préalable pour de nombreux rôles de sécurité, car la documentation de conformité, les consoles des fournisseurs et les soumissions réglementaires couvrent ces langues. La rareté fait grimper les salaires de plus de 30 % par rapport aux moyennes régionales, mettant à rude épreuve les budgets des entreprises de taille intermédiaire. Les programmes universitaires diplôment moins de 400 spécialistes en cybersécurité par an, bien en deçà de la demande estimée. Les délais de traitement des visas rendent difficile l'importation de spécialistes étrangers, de sorte que les entreprises externalisent la surveillance aux fournisseurs de services de sécurité gérés (MSSP). La dépendance à l'égard des centres d'opérations de sécurité (SOC) externes augmente les risques de dépendance vis-à-vis des fournisseurs et limite l'ajustement personnalisé des politiques. Les subventions gouvernementales de perfectionnement des compétences atténuent les lacunes au niveau débutant mais ne comblent pas les pénuries d'architectes seniors, prolongeant les délais des projets.

La persistance des systèmes hérités dans le secteur public entrave la modernisation

Les flux de travail basés sur les ordinateurs centraux au sein des agences fiscales, d'immigration et de transport résistent à l'intégration avec la télémétrie moderne des points de terminaison. La personnalisation des intergiciels alourdit les frais généraux des projets et introduit des chemins de code non détectables que les attaquants exploitent. Les règles d'approvisionnement privilégient les fournisseurs éprouvés, entravant l'adoption pilote de structures de confiance zéro innovantes. La tolérance aux temps d'arrêt est faible en raison des mandats de service aux citoyens, de sorte que les agences privilégient les correctifs progressifs plutôt que la remise en plateforme transformatrice. Les cycles budgétaires liés à l'approbation législative ajoutent une autre couche de délai. Ces facteurs freinent collectivement les mises à niveau à grande échelle, retardant la réalisation d'une cyber-résilience à spectre complet.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : la domination des solutions constitue le fondement du marché

Les solutions ont généré 567,12 millions USD en 2025, soit 66,72 % de la part du marché de la cybersécurité à Hong Kong, car les entreprises recherchaient des plans de contrôle unifiés couvrant les domaines réseau, point de terminaison et application. Les boîtes à outils de sécurité des applications gagnent la faveur des plateformes FinTech qui exécutent des pipelines de déploiement continu, tandis que les passerelles de sécurité cloud soutiennent l'adoption des SaaS dans les entreprises de services professionnels. L'adoption de la détection et réponse aux points de terminaison (EDR) augmente après que le HKCERT a retracé 45 % des incidents de l'année dernière à des ordinateurs portables et smartphones compromis. Les suites de sécurité des données qui combinent la tokenisation avec le chiffrement préservant le format connaissent une demande accrue auprès des prestataires de soins de santé à la suite de violations largement médiatisées.

Les services gérés devraient enregistrer un TCAC de 11,02 % jusqu'en 2031, faisant passer leurs revenus de 314,06 millions USD en 2026 à plus de 529,66 millions USD d'ici la fin de la décennie. Les MSSP regroupent la chasse aux menaces, la réponse aux incidents et le reporting de conformité pour compenser les pénuries de talents des utilisateurs finaux, en particulier parmi les PME. Les grandes banques co-externalisent les opérations de sécurité pour obtenir une couverture 24h/24 et 7j/7 sans augmenter les effectifs, tandis que les MSSP cloud natifs utilisent l'automatisation pour maintenir des marges saines. Les revenus des services professionnels augmentent régulièrement à mesure que de nouvelles réglementations exigent des audits tiers des postures de risque. Les fournisseurs qui combinent conseil, revente de solutions et services gérés se positionnent comme des guichets uniques, sécurisant des contrats pluriannuels qui réduisent le taux de désabonnement.

Par mode de déploiement : la préférence pour le sur site rencontre l'accélération du cloud

Les déploiements sur site ont contribué à 73,92 % des revenus en 2025, car les institutions financières restent méfiantes vis-à-vis de l'exfiltration de données sensibles et préfèrent le contrôle direct du matériel aligné sur les statuts régionaux de résidence des données. Les banques investissent dans des pare-feux de nouvelle génération à haute densité et des appareils de gestion des clés sur site pour atteindre les objectifs de latence de règlement intrajournalier. Les contraintes coûteuses d'immobilier et de densité de puissance motivent la consolidation des appareils, suscitant l'intérêt pour les dispositifs de gestion unifiée des menaces qui combinent les fonctions de pare-feu, de système de prévention des intrusions (IPS) et d'atténuation des attaques par déni de service distribué (DDoS).

Les protections fournies par le cloud sont prêtes pour un TCAC de 12,14 %, passant de 248,6 millions USD en 2026 à près de 441,2 millions USD d'ici 2031. Les PME se tournent vers la sécurité SaaS car les modèles de dépenses d'exploitation évitent les investissements en capital initiaux. Les mises à jour continues des fonctionnalités permettent un alignement rapide avec l'évolution des clauses du PDPO, ce qui est essentiel car les régulateurs peuvent émettre des directives avec de courtes fenêtres de conformité. Les architectures hybrides gagnent du terrain au sein des conglomérats qui déchargent les charges de travail non identifiables par les clients vers les clouds publics tout en conservant les données de grande valeur sur des clouds privés hébergés dans des installations de colocation locales. Ce mélange stimule l'approvisionnement de modules CASB, CSPM et de sécurité des conteneurs qui sécurisent les charges de travail quel que soit le lieu d'hébergement.

Par taille d'organisation : le leadership des entreprises fait face à la disruption des PME

Les grandes entreprises ont commandé 65,48 % des revenus en 2025, soit près de 556,58 millions USD au sein du marché de la cybersécurité à Hong Kong. Leur connectivité mondiale impose des flux de menaces premium, des bacs à sable et des exercices d'équipe rouge. Les assureurs multinationaux intègrent les résultats des tableaux de bord de sécurité dans les programmes de risque des fournisseurs, élargissant la demande d'outils de surveillance des risques tiers. Les empreintes des entreprises s'étendent aux filiales continentales, nécessitant des tableaux de bord bilingues qui réconcilient les artefacts de conformité de la RPC et de Hong Kong. La résilience budgétaire permet l'expérimentation avec des moteurs de détection pilotés par l'IA, accélérant les cycles de preuve de concept.

Les PME connaîtront le TCAC le plus rapide à 12,93 %, augmentant leurs dépenses collectives de 331,32 millions USD en 2026 à plus de 608,5 millions USD en 2031. Les subventions gouvernementales telles que le programme pilote de soutien à la transformation numérique de Cyberport remboursent jusqu'à 50 % des dépenses éligibles en cybersécurité, abaissant les barrières à l'adoption. Les équipes produit des fournisseurs réduisent la saturation des fonctionnalités pour offrir des consoles simplifiées que les propriétaires de PME occupés peuvent maîtriser en quelques jours. La protection groupée des points de terminaison, des e-mails et des sauvegardes fournie par abonnement résonne auprès des détaillants et des micro-exportateurs qui manquent de personnel informatique dédié. Les partenaires de distribution qui associent la cybersécurité à l'infrastructure gérée gagnent des parts car les PME préfèrent des factures uniques pour tous les services technologiques.

Par secteur d'utilisation final : la domination du BFSI rencontre l'innovation dans la santé

La communauté BFSI a généré 28,12 % des revenus globaux, soit 239,02 millions USD en 2025, soulignant sa centralité dans la taille du marché de la cybersécurité à Hong Kong. Les maisons de courtage déploient des appareils d'inspection de paquets à ultra-faible latence pour protéger les stratégies algorithmiques, tandis que les assureurs se concentrent sur les technologies de vérification d'identité qui réduisent la fraude à l'identité synthétique. Le cadre de banque virtuelle de l'Autorité monétaire de Hong Kong (HKMA) oblige à un reporting continu de la posture de sécurité, ce qui alimente la demande de tableaux de bord de conformité automatisés. Les entreprises FinTech intègrent la protection automatique des applications en cours d'exécution (RASP) dans les applications mobiles pour se prémunir contre les attaques par superposition qui contournent l'authentification à deux facteurs.

Les dépenses de santé devraient augmenter à un TCAC de 14,12 %, faisant passer leurs dépenses de 63,91 millions USD en 2026 à près de 123,7 millions USD d'ici 2031. Les hôpitaux numérisent les flux de travail de radiologie et les portails de télésanté, augmentant l'exposition des données personnelles identifiables des patients. Après plusieurs violations très médiatisées, le Département de la santé impose le chiffrement des données au repos et en transit, faisant des plateformes de tokenisation un standard. Les dispositifs médicaux connectés nécessitent une segmentation du réseau le long des couloirs d'ingénierie clinique, introduisant des opportunités pour les fournisseurs de micro-segmentation orientés OT. Les laboratoires de recherche traitant des données génomiques adoptent le calcul préservant la confidentialité pour permettre la collaboration inter-institutionnelle sans révéler les ensembles de données brutes.

Analyse géographique

Hong Kong est à la fois un centre de demande et un tremplin d'exportation, faisant du marché de la cybersécurité à Hong Kong un indicateur régional de l'innovation en matière de sécurité dans la Grande Baie. La dense infrastructure en fibre optique de la ville permet aux MSSP d'exploiter des services SOC sensibles à la latence, qui attirent les multinationales à la recherche d'une couverture régionale cohérente. L'intégration avec les partenaires de la chaîne d'approvisionnement de Shenzhen oblige les entreprises à adopter des moteurs de politique capables de distinguer les flux de données soumis à la loi sur la cybersécurité de la RPC de ceux régis par les normes du PDPO, élevant ainsi les dépenses en matière de prévention des pertes de données (DLP) et de chiffrement.

Les contraintes physiques poussent les opérateurs vers des conceptions de centres de données verticaux, ce qui accentue l'importance de la suppression d'incendie au niveau des racks tenant compte de la circulation d'air et de la surveillance environnementale dans le cadre de postures de sécurité holistiques. La proximité des stations d'atterrissage de câbles sous-marins régionaux renforce l'attrait de Hong Kong pour les fournisseurs de cloud mondiaux, ce qui renforce l'argument en faveur de contrôles de sécurité cloud alignés sur la souveraineté. Le chevauchement des fuseaux horaires avec Tokyo et Singapour permet aux équipes de sécurité de tirer parti de modèles de surveillance en suivi du soleil qui réduisent les lacunes dans la réponse aux incidents.

Les directives de collaboration transfrontalière au sein de la Grande Baie élèvent l'adoption de SaaS de collaboration sécurisée qui intègre la classification des données au niveau des objets. Les négociations gouvernementales sur la reconnaissance mutuelle des signatures électroniques introduisent une nouvelle demande de tests d'interopérabilité cryptographique. Les investisseurs considèrent le cadre de droit commun prévisible de Hong Kong comme atténuant les risques par rapport aux marchés continentaux, ce qui encourage les paris à long terme sur les cyber-infrastructures. L'afflux de capitaux qui en résulte soutient les centres de recherche et développement locaux axés sur le chiffrement post-quantique et la détection d'anomalies basée sur l'IA.

Paysage concurrentiel

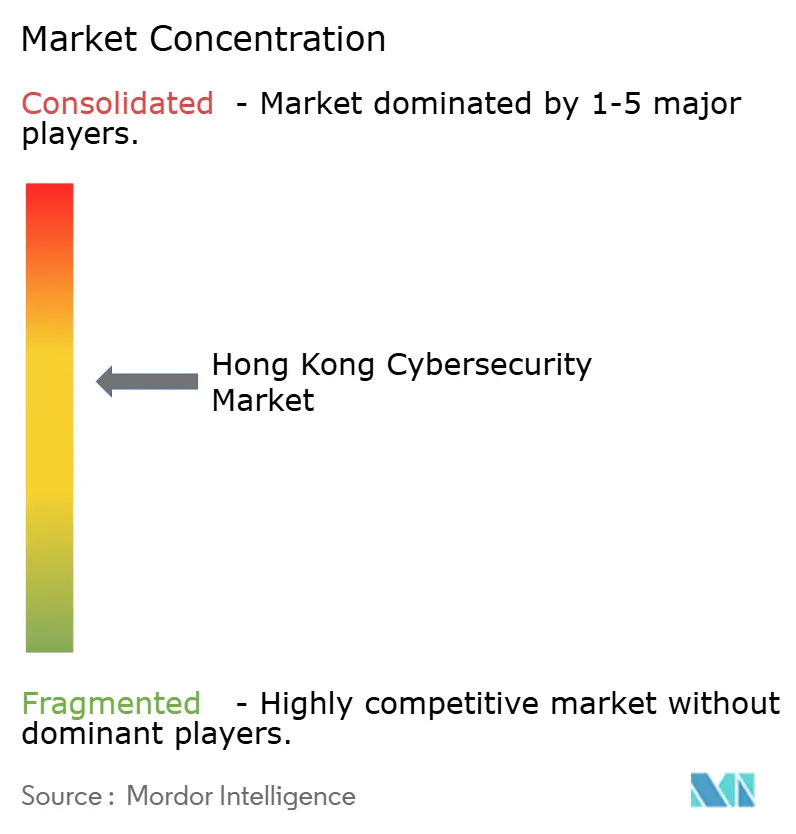

L'écosystème des fournisseurs est modérément fragmenté, les cinq premiers fournisseurs représentant environ 42 % du marché de la cybersécurité à Hong Kong. Les leaders mondiaux tels que Palo Alto Networks et Fortinet regroupent des abonnements couvrant les modules de pare-feu, SD-WAN et de sécurité cloud, remportant des renouvellements auprès des grandes entreprises grâce à l'étendue de leur plateforme. Le champion local HKT Trust se différencie par des analystes SOC bilingues et une intégration étroite avec ses réseaux filaires et 5G, sécurisant des contrats municipaux et PME.

Des alliances stratégiques émergent alors que les fournisseurs s'empressent d'ajouter des fonctions réglementaires. CITIC Telecom CPC a lancé son cadre ICT-MiiND qui superpose des tests de pénétration par IA sur la connectivité gérée, séduisant les fabricants qui souhaitent la simplicité d'un fournisseur unique. Pendant ce temps, Blackpanda se concentre sur les contrats de réponse aux incidents, et son financement de série A de 6,7 millions USD finance l'expansion de la capacité de criminalistique numérique qui complète les fournisseurs de contrôles préventifs[3]Blackpanda Pte Ltd, "Communiqué de presse sur le financement de série A," blackpanda.com . Les startups de sécurité cloud capitalisent sur des opportunités de niche telles que le renforcement des conteneurs pour les pipelines DevSecOps, mais la consolidation se profile à l'horizon car les clients exigent une couverture plus large.

Le pouvoir de fixation des prix penche vers les fournisseurs proposant des suites intégrées car les acheteurs valorisent la réduction de la chaîne d'outils. Cependant, la spécialisation en matière de conformité crée une voie viable pour les cabinets de conseil spécialisés qui traduisent la législation en cadres de contrôle. Les partenaires de distribution comprenant des opérateurs de télécommunications, des intégrateurs mondiaux et des revendeurs à valeur ajoutée négocient des accords de partage des revenus liés aux licences récurrentes. Les barrières à l'entrée sur le marché restent modérées compte tenu des appels d'offres ouverts dans le secteur privé, mais les exigences de certification du secteur public avantagent les acteurs établis ayant des antécédents éprouvés.

Leaders du secteur de la cybersécurité à Hong Kong

IBM Corporation

Digitpol

Rackspace Technology

Maximus

Edvance International Holdings Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Le Conseil législatif de Hong Kong a adopté l'ordonnance sur la protection des infrastructures critiques (systèmes informatiques), instituant des obligations légales en matière de cybersécurité dans huit secteurs.

- Janvier 2025 : Le HKCERT a publié le « Bilan de la cybersécurité à Hong Kong 2025 », signalant 12 536 incidents en 2024 et mettant en lumière l'hameçonnage comme le vecteur de menace à la croissance la plus rapide.

- Septembre 2024 : Blackpanda a obtenu 6,7 millions USD lors d'un financement de série A pour étendre ses services de réponse aux urgences cybernétiques en Asie.

- Juillet 2024 : HKT a lancé l'application mobile HKT POS avec des fonctionnalités de sécurité intégrées pour les paiements électroniques des PME.

Périmètre du rapport sur le marché de la cybersécurité à Hong Kong

Les solutions de cybersécurité aident une organisation à surveiller, détecter, signaler et contrer les cybermenaces qui sont des tentatives basées sur Internet pour endommager ou perturber les systèmes d'information et pirater des informations critiques à l'aide de logiciels espions et de logiciels malveillants, et d'hameçonnage, afin de maintenir la confidentialité des données. L'étude est structurée pour suivre les revenus accumulés par les fournisseurs de cybersécurité grâce aux ventes de diverses solutions et services associés.

Le marché de la cybersécurité à Hong Kong est segmenté par offres (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité des réseaux, sécurité des points de terminaison et autres types de solutions] et services [services professionnels et services gérés]), par déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur d'utilisation final (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'utilisation final). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Équipements de sécurité réseau | |

| Sécurité des points de terminaison | |

| Autres solutions | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| PME |

| Grandes entreprises |

| BFSI |

| Santé |

| Informatique et télécommunications |

| Industrie et défense |

| Commerce de détail |

| Énergie et services publics |

| Fabrication |

| Autres |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Équipements de sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Autres solutions | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par taille d'organisation | PME | |

| Grandes entreprises | ||

| Par secteur d'utilisation final | BFSI | |

| Santé | ||

| Informatique et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la cybersécurité à Hong Kong ?

La taille du marché de la cybersécurité à Hong Kong est de 0,92 milliard USD en 2026 et devrait croître à un TCAC de 8,01 % pour atteindre 1,35 milliard USD d'ici 2031.

Quelle catégorie d'offre domine les dépenses à Hong Kong ?

Les solutions représentent 66,72 % de la part de marché en 2025, portées par la demande de plateformes intégrées qui simplifient la conformité et la gestion des menaces.

Pourquoi les services de sécurité gérés connaissent-ils une croissance rapide ?

La pénurie de professionnels bilingues en cybersécurité pousse les organisations, en particulier les PME, à externaliser la surveillance et la réponse aux incidents, propulsant les services gérés à un TCAC de 11,02 %.

Comment la nouvelle réglementation influence-t-elle les investissements en cybersécurité ?

L'ordonnance sur les infrastructures critiques impose des évaluations des risques et le signalement des incidents, contraignant les entreprises à accélérer l'achat d'outils de sécurité prêts pour la gouvernance.

Quel secteur connaîtra la croissance la plus rapide jusqu'en 2031 ?

La santé devrait se développer à un TCAC de 14,12 % à mesure que les hôpitaux numérisent les dossiers et se conforment à des exigences plus strictes en matière de protection des données des patients.

Quelle approche de déploiement gagne du terrain parmi les PME ?

La sécurité fournie par le cloud progresse à un TCAC de 12,14 % car les modèles d'abonnement réduisent les coûts initiaux et simplifient la gestion pour les entreprises aux ressources limitées.

Dernière mise à jour de la page le: