Taille et part du marché japonais de la cybersécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

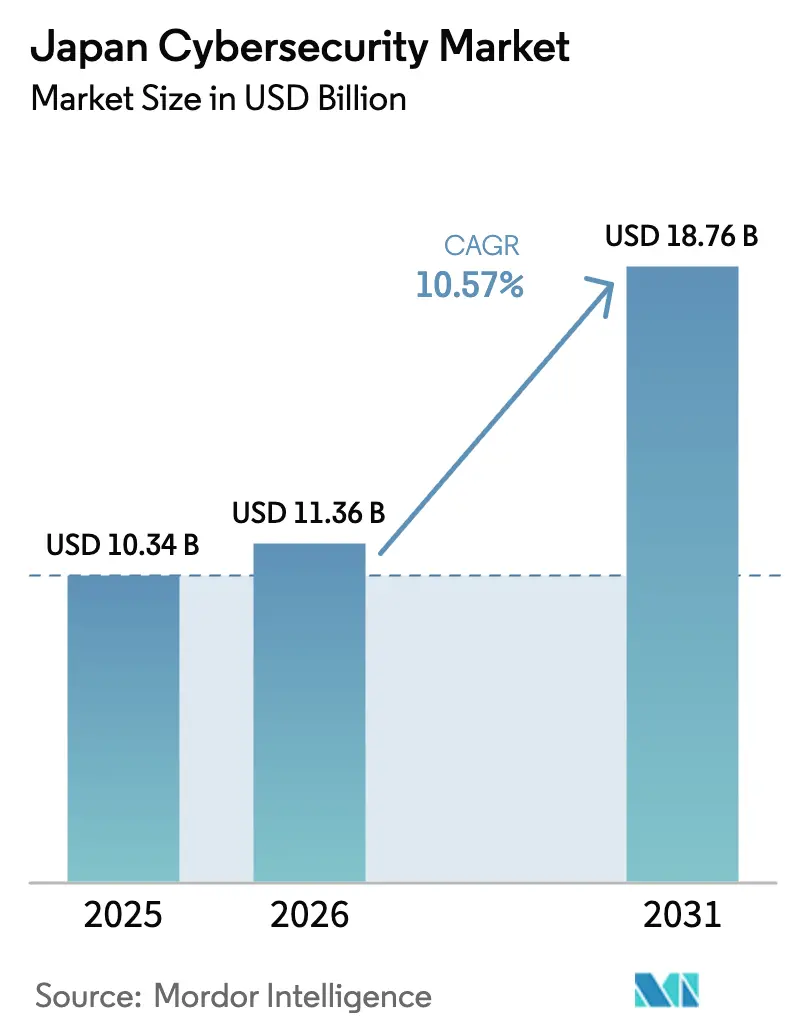

| Taille du marché de l'année de base (2025) | 10.34 Milliards de dollars |

| Taille du Marché (2026) | 11.36 Milliards de dollars |

| Taille du Marché (2031) | 18.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais de la cybersécurité par Mordor Intelligence

La taille du marché japonais de la cybersécurité devrait passer de 10,34 milliards USD en 2025 à 11,36 milliards USD en 2026, pour atteindre 18,76 milliards USD d'ici 2031, avec un TCAC de 10,57 % sur la période 2026-2031. La forte augmentation des dépenses d'investissement du secteur public, des réglementations tournées vers l'avenir et la migration rapide des charges de travail des entreprises vers des architectures hybrides et multi-cloud ont fait évoluer les dépenses d'une réponse aux incidents isolés vers une chasse aux menaces permanente. Les contrôles fournis par le cloud, les plateformes souveraines de détection et de réponse étendues (XDR) et les blocs de construction zéro confiance dominent désormais les discussions en matière d'approvisionnement, tandis que la pénurie de talents continue d'orienter les budgets vers les services de sécurité gérés. L'intensification des activités de rançongiciels et les nouvelles règles de divulgation de la Bourse de Tokyo ont élevé la cyber-résilience au rang de priorité de gouvernance financière, obligeant les conseils d'administration à traiter les violations comme des événements significatifs. L'intensification des déploiements de réseaux privés 5G, notamment dans les usines intelligentes de Chubu et du Kanto, renforce la demande de sécurité des technologies opérationnelles (OT) capables de protéger les actifs de l'internet industriel des objets sans perturber les temps de production.

Principaux enseignements du rapport

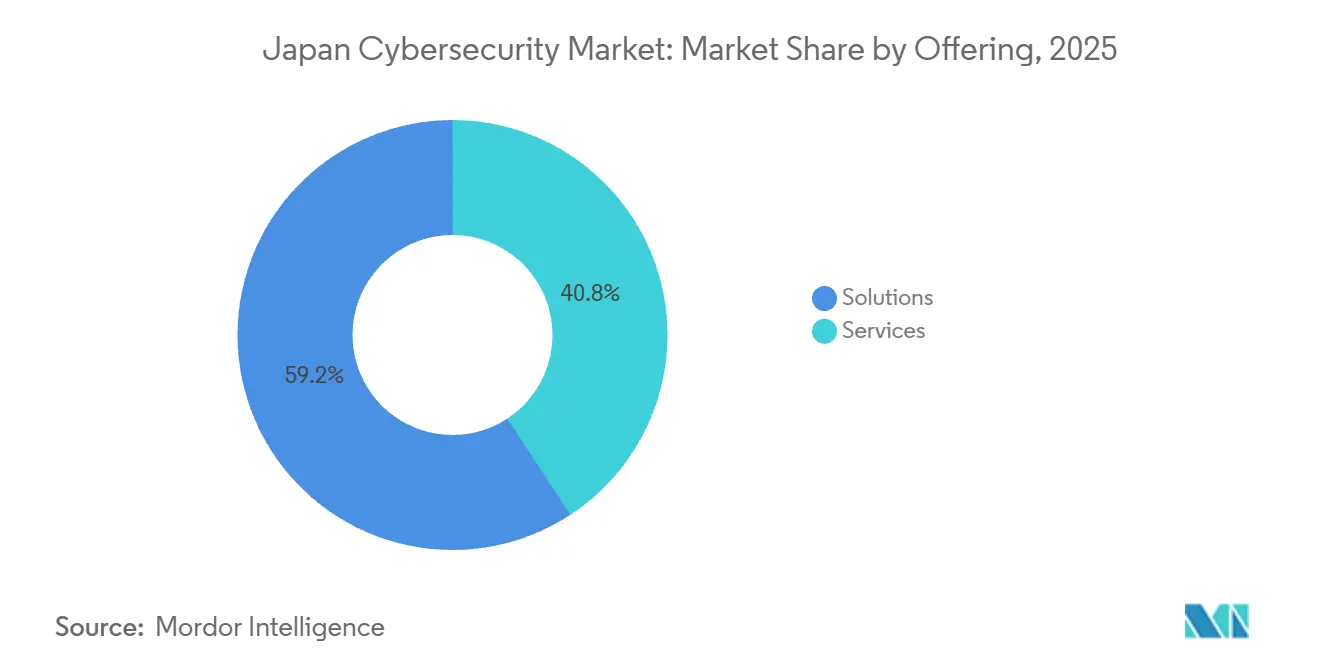

- Par offre, les solutions ont représenté 59,24 % de la part du marché japonais de la cybersécurité en 2025. Cependant, les services devraient se développer à un TCAC de 11,32 % jusqu'en 2031, soit le taux de croissance le plus rapide au sein de la segmentation.

- Par mode de déploiement, le cloud représentait 54,86 % de la part de marché en 2025, et devrait croître à un TCAC de 11,56 % jusqu'en 2031, dépassant les alternatives sur site.

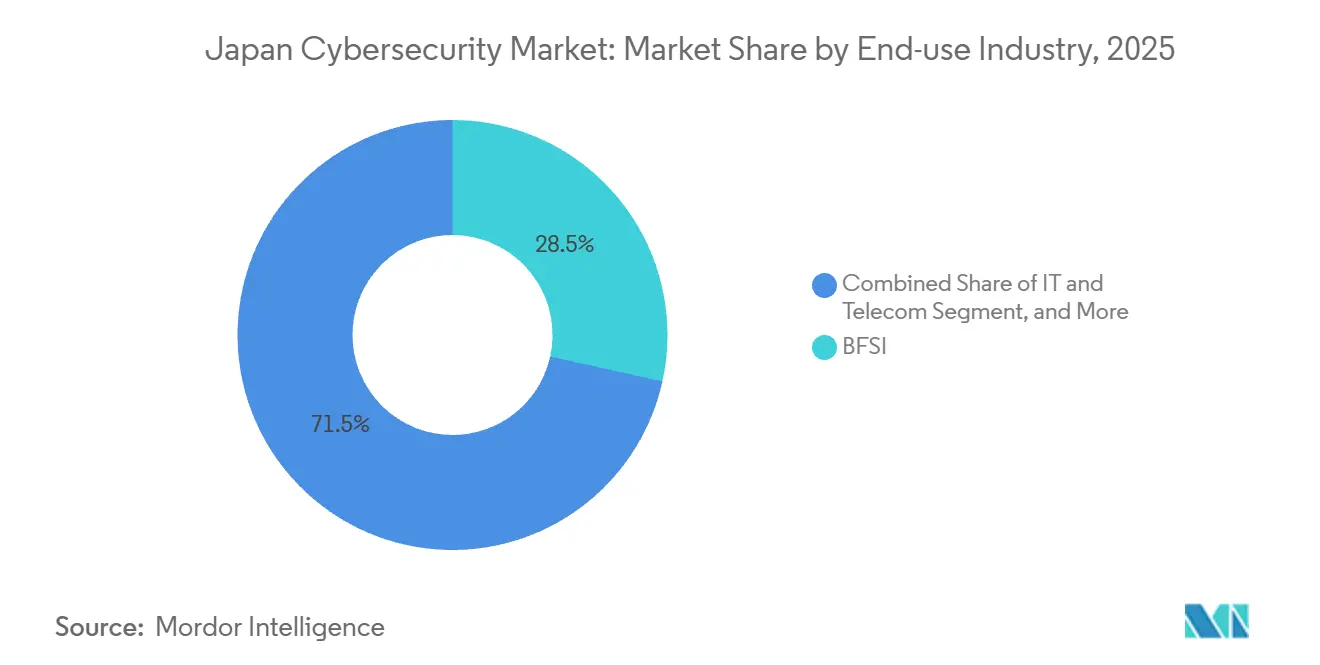

- Par secteur d'utilisation finale, les services bancaires, financiers et d'assurance ont capté 28,46 % de la part en 2025, tandis que les technologies de l'information et les télécommunications devraient progresser à un TCAC de 12,12 % jusqu'en 2031, soit le plus rapide parmi les secteurs verticaux.

- Par taille d'entreprise, les grandes entreprises représentaient 64,69 % de la part en 2025. En revanche, les petites et moyennes entreprises devraient croître à un TCAC de 11,72 % jusqu'en 2031, soit le taux le plus élevé au sein de cette segmentation.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais de la cybersécurité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses d'investissement du gouvernement japonais après la création de l'Agence numérique | +2.1% | Zones métropolitaines nationales, Tokyo, Osaka, Nagoya | Moyen terme (2 à 4 ans) |

| Directives obligatoires de zéro confiance pour les infrastructures critiques d'ici 2026 | +1.8% | National, 14 secteurs d'infrastructures critiques | Court terme (≤ 2 ans) |

| Expansion de la surface d'attaque pilotée par l'IA générative dans les entreprises | +1.5% | Mondial, particulièrement aigu dans les secteurs informatique et télécommunications, BFSI, fabrication | Court terme (≤ 2 ans) |

| Déploiements de réseaux privés 5G dans les usines intelligentes, notamment à Chubu | +1.3% | Zones industrielles de Chubu et du Kanto | Moyen terme (2 à 4 ans) |

| Les règles de divulgation des cyber-risques de la Bourse de Tokyo stimulent les dépenses | +1.2% | National, toutes les entreprises cotées à la Bourse de Tokyo | Moyen terme (2 à 4 ans) |

| Modernisation des OT héritées avant l'Expo Osaka-Kansai 2025 | +0.9% | Région du Kansai avec répercussions sur les villes hôtes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses d'investissement du gouvernement japonais après la création de l'Agence numérique

Un cycle de dépenses pluriannuel se déroule depuis la création de l'Agence numérique, avec plus de 3,8 milliards USD de projets cyber public-privé en 2025 et un plan de relance de 21 300 milliards JPY (142 milliards USD) qui place la cyberdéfense au même niveau que l'énergie et les télécommunications. Des subventions compétitives canalisent les capitaux vers des centres de renseignement sur les menaces, des plateformes de leurre et une orchestration de réponse automatisée conformes à la posture préemptive de la loi sur la cyberdéfense active.[1]Centre national de préparation et de stratégie pour la cybersécurité, « Loi sur la cyberdéfense active », nisc.go.jp La stratégie du METI visant à faire passer le secteur national de 0,9 billion JPY à 3 billions JPY en dix ans réserve 30 milliards JPY (200 millions USD) à la recherche pour l'exercice fiscal 2025, fournissant le terreau pour le XDR souverain et la cryptographie à sécurité quantique. Les règles d'approvisionnement gouvernementales se répercutent sur la chaîne d'approvisionnement privée, obligeant les fournisseurs de toutes tailles à se certifier selon les référentiels du Centre national de préparation et de stratégie pour la cybersécurité. Alors que les ministères visent 50 000 professionnels certifiés d'ici 2030, les intégrateurs s'empressent d'automatiser les flux de travail de base des centres d'opérations de sécurité (SOC), libérant ainsi les analystes rares pour une chasse proactive.

Directives obligatoires de zéro confiance pour les infrastructures critiques d'ici 2026

Les plans directeurs de zéro confiance publiés en janvier 2025 exigent que 14 secteurs d'infrastructures critiques vérifient chaque utilisateur, appareil et charge de travail avant d'accorder l'accès.[2]Alliance pour la sécurité du cloud, « Orientations sur l'architecture zéro confiance pour les infrastructures critiques », cloudsecurityalliance.org L'Agence des services financiers a reflété ces principes dans sa mise à jour de juillet 2025, obligeant les banques à pratiquer la segmentation par moindre privilège et l'authentification continue. Les évaluations de la chaîne d'approvisionnement prévues pour l'exercice fiscal 2026 étendront les obligations à des milliers de fournisseurs PME, accélérant les bons de commande pour la gouvernance des identités, la micro-segmentation et les périmètres définis par logiciel. Les premiers adoptants dans les secteurs bancaire et des télécommunications font déjà tourner des environnements pilotes, tandis que les secteurs de la fabrication et des services publics attendent des déclencheurs d'application plus stricts. Le dialogue en cours entre l'Agence des services financiers, le Centre d'information sur le système financier et les entreprises réglementées souligne les orientations encore en évolution sur l'externalisation vers le cloud et l'utilisation de l'IA générative.

Expansion de la surface d'attaque pilotée par l'IA générative dans les entreprises

La condamnation de mai 2024 pour un rançongiciel généré par IA a prouvé que les outils offensifs sont désormais largement accessibles. Au cours du premier semestre 2025, le Japon a enregistré 68 incidents de rançongiciels, soit 40 % de plus qu'un an auparavant, le groupe Qilin étant à l'origine d'environ 40 % des attaques. Des violations importantes chez Asahi Group Holdings et Askul Corporation ont chacune exposé des dizaines de gigaoctets de données, tandis que CrowdStrike a signalé le Japon comme l'une des principales cibles en Asie-Pacifique pour le hameçonnage accéléré par l'IA. Les conseils d'administration financent donc des analyses comportementales, des grilles de leurre et des suites XDR capables d'établir une base de référence du comportement des utilisateurs et de neutraliser les anomalies générées par les machines en temps réel. La hausse des pertes liées à la criminalité, atteignant 3 220 milliards JPY (22 milliards USD) en 2024, a contraint les régulateurs à imposer des fenêtres de notification de violation de 24 heures, augmentant ainsi les enjeux en termes de réputation et de finances.

Déploiements de réseaux privés 5G dans les usines intelligentes, notamment à Chubu

Les géants de l'automobile et des machines de précision dans la préfecture d'Aichi sont devenus le terrain d'essai du Japon pour la 5G locale sécurisée. Le projet de NTT East de février 2025 a atteint un taux de réussite de 96 % sur 265 scénarios de vérification, dont 44 tests de sécurité.[3]NTT East, « Résultats du projet d'optimisation de la 5G locale », ntt-east.co.jp Cisco, Mitsui et KDDI ont ouvert une installation de démonstration au Centre d'innovation de l'usine intelligente de Komaki, qui associe l'informatique en périphérie à la détection des menaces en temps réel. Des essais parallèles menés par Fujitsu et Trend Micro ont validé la détection d'anomalies pour le trafic de l'internet industriel des objets. Sumitomo Electric et SoftBank ont commencé à produire en masse des terminaux 5G privés en juin 2025, réduisant les délais de déploiement. Les guides mis à jour du METI pour les usines avertissent que les stations de base non autorisées et les exploits de type homme du milieu peuvent contourner les défenses OT héritées, stimulant une demande supplémentaire pour les pare-feux industriels et la segmentation zéro confiance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie aiguë de talents en cybersécurité faisant grimper les coûts des services SOC | -1.4% | National, notamment Tokyo, Osaka, Nagoya | Long terme (≥ 4 ans) |

| Structure de canal à plusieurs niveaux faisant grimper les prix des solutions pour les PME | -0.9% | National, particulièrement aigu dans les PME régionales | Moyen terme (2 à 4 ans) |

| La culture d'entreprise conservatrice ralentit l'adoption du zéro confiance | -0.7% | Secteurs de la fabrication et des services publics | Long terme (≥ 4 ans) |

| Base de PME fragmentée malgré les subventions du METI | -0.5% | Économies de chaîne d'approvisionnement régionales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de talents en cybersécurité faisant grimper les coûts des services SOC

Le Japon manque d'environ 110 000 professionnels de la sécurité, et même le plan du METI visant à certifier 50 000 experts d'ici 2030 laissera un écart important. La rareté fait monter les salaires des analystes, obligeant les prestataires de services gérés à répercuter les coûts en aval par des honoraires de retenue et des frais par incident plus élevés. NTT DATA, qui détient la deuxième part mondiale de sécurité gérée, atténue l'inflation salariale en faisant tourner le travail entre des SOC délocalisés, mais se bat toujours pour des ingénieurs en rétro-ingénierie et des chasseurs de menaces en langue japonaise. Les compétences spécialisées en sécurité OT, en architectures cloud natives et en gouvernance de l'IA sont encore plus rares, prolongeant les délais des projets et faisant grimper le coût total de possession. Les PME, incapables d'égaler les grilles salariales fixées par les grandes banques et les opérateurs de télécommunications, externalisent soit toute la sécurité, soit reportent les projets jusqu'à ce que les programmes de formation financés par le gouvernement portent leurs fruits.

Structure de canal à plusieurs niveaux faisant grimper les prix des solutions pour les PME

La plupart des fournisseurs s'appuient sur des distributeurs mondiaux vers nationaux qui revendent à des revendeurs régionaux à valeur ajoutée, créant des majorations de 30 à 50 % avant que le logiciel n'atteigne les PME. Bien que le METI couvre jusqu'à 75 % des dépenses de numérisation éligibles, les remboursements arrivent après la mise en œuvre, obligeant les entreprises à trésorerie limitée à préfinancer les achats. L'économie décourage de nombreux commerces locaux de moderniser leurs défenses, notamment en dehors des métropoles de Tokyo et d'Osaka. Des start-ups souveraines telles que Japan Cyber Defense proposent une tarification transparente de type logiciel en tant que service pour contourner les couches intermédiaires, mais les acheteurs conservateurs font encore confiance aux marques historiques. Tant que les modèles de vente directe ou de place de marché ne seront pas matures, les canaux d'approvisionnement fragmentés resteront un frein inflationniste sur les marges pour l'adoption par les PME.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services progressent à mesure que la pénurie de talents stimule l'externalisation

Les solutions représentaient 59,24 % de la part du marché japonais de la cybersécurité en 2025, les entreprises ayant acquis des pare-feux, une protection des points de terminaison et des suites d'identité pour combler les lacunes immédiates en matière de conformité. Pourtant, la pénurie aiguë de main-d'œuvre pousse les conseils d'administration à confier la surveillance continue à des spécialistes externes, ce qui fait progresser le segment des services à un TCAC de 11,32 % jusqu'en 2031, soit le rythme le plus rapide au sein du marché japonais de la cybersécurité. Les SOC gérés, le conseil professionnel et les contrats de réponse aux incidents deviennent donc des postes budgétaires par défaut, notamment pour les prêteurs régionaux et les opérateurs d'usines intelligentes qui manquent de personnel certifié. Les fournisseurs remplacent les licences perpétuelles par des offres groupées par abonnement intégrant une surveillance 24h/24 et 7j/7, en utilisant l'automatisation pour réduire la charge de travail des analystes. Ce changement maintient une forte fidélité à la plateforme, car une fois que la télémétrie du réseau, des points de terminaison et du cloud afflue dans la console d'un seul fournisseur, les coûts de changement augmentent.

La demande au sein du segment des solutions évolue néanmoins. La gestion des identités et des accès et les contrôles cloud natifs cannibalisent les appliances réseau héritées à mesure que les règles de zéro confiance entrent en vigueur. Les tableaux de bord de gouvernance, de risque et de conformité se vendent bien auprès des entreprises cotées à la Bourse de Tokyo qui divulguent désormais les incidents cyber comme des événements significatifs. La sécurité des applications et des API est également en plein essor à mesure que les développeurs conteneurisent les charges de travail et exposent les microservices, créant de nouveaux vecteurs d'attaque. Par ailleurs, les plateformes de risque intégrées qui relient la conformité, la détection et le reporting dans un seul panneau de verre gagnent du terrain, promettant aux conseils d'administration un chemin auditable des indicateurs clés de performance des dirigeants aux manuels de procédures des SOC. La feuille de route de croissance du ministère de l'Économie, du Commerce et de l'Industrie amplifiera davantage la production nationale de logiciels, mais compte tenu des délais de certification, les services resteront la tranche à plus forte croissance du marché japonais de la cybersécurité.

Par mode de déploiement : la domination du cloud reflète la migration vers l'informatique hybride

Le cloud représentait 54,86 % de la part de marché en 2025, ce qui en fait la composante la plus importante du marché japonais de la cybersécurité. Avec un TCAC de 11,56 % prévu jusqu'en 2031, les contrôles cloud élargissent leur avance à mesure que l'adoption du logiciel en tant que service progresse. Les règles de l'Agence des services financiers exigent désormais que les banques vérifient la sécurité des fournisseurs et conservent l'autorité de réponse aux incidents, des conditions qui orientent la demande vers des centres de données hébergés régionalement. Les clouds souverains exploités par des intégrateurs nationaux séduisent les agences gouvernementales soucieuses de maintenir la télémétrie sensible dans la juridiction japonaise. Dans le même temps, des fournisseurs tels que Palo Alto Networks déploient Prisma Access Browser au Japon pour répondre aux exigences de faible latence et de résidence des données.

Les déploiements sur site persistent dans les réseaux de technologies opérationnelles à espace d'air, où la tolérance à la latence est faible et la souveraineté des données est absolue. Les acteurs des infrastructures critiques combinent donc la capture locale de paquets et les pare-feux industriels avec des nœuds d'analyse hébergés dans le cloud, produisant des architectures mixtes qui maintiennent le trafic de production isolé tout en bénéficiant de moteurs d'apprentissage automatique évolutifs. Les directives de sécurité des usines publiées en avril 2025 formalisent cette dualité, recommandant une segmentation qui laisse les automates programmables sur des réseaux isolés tout en extrayant les métadonnées vers des SIEM cloud. Les start-ups de XDR souverain ajoutent une voie intermédiaire, offrant un hébergement entièrement national qui satisfait les partisans de la sécurité économique sans priver les acheteurs de calcul élastique. Sur l'horizon de prévision, les architectures hybrides domineront, mais chaque nouvelle charge de travail SaaS oriente encore le budget vers la sécurité fournie par le cloud.

Par secteur d'utilisation finale : l'informatique et les télécommunications en plein essor au milieu des déploiements 5G

Les services bancaires, financiers et d'assurance ont commandé 28,46 % de la part de marché en 2025, ancrant la taille du marché japonais de la cybersécurité parce que les régulateurs exigent des contrôles permanents et une notification immédiate des violations. Néanmoins, les technologies de l'information et les télécommunications constituent le secteur vertical à la croissance la plus rapide, progressant de 12,12 % par an à mesure que les opérateurs sécurisent les réseaux cœur 5G, les nœuds de calcul en périphérie et l'orchestration du découpage. Des pilotes 5G réussis à Chubu ont démontré que la latence déterministe et le chiffrement robuste peuvent coexister, encourageant les opérateurs de télécommunications à commercialiser des plans directeurs de réseaux privés pour les équipementiers automobiles et les exportateurs de machines de précision. Chaque accord de réseau privé entraîne l'identité, la micro-segmentation et l'inspection de paquets en temps réel, gonflant les carnets de commandes des fournisseurs.

Les dépenses de santé s'accélèrent à mesure que les hôpitaux numérisent les dossiers et développent la télémédecine, mais les achats restent fragmentés entre les organismes publics et privés. La fabrication industrielle renforce les périmètres OT pour soutenir les usines intelligentes, poussée par les directives du METI et les exigences des équipementiers en matière de partage sécurisé des données de la chaîne d'approvisionnement. Le secteur du commerce de détail, marqué par les perturbations causées par les rançongiciels en 2025 sur les principaux portails de commerce électronique, s'emploie à intégrer l'analyse de la fraude aux paiements dans les pipelines XDR. L'énergie et les services publics, légalement tenus d'adopter le zéro confiance, budgétisent la vérification des identités et la surveillance continue pouvant interopérer avec les équipements de contrôle de supervision et d'acquisition de données. Les maîtres d'œuvre de la défense, quant à eux, considèrent la cryptographie à sécurité quantique et l'IA en périphérie comme une différenciation future, comme en témoigne le protocole d'accord Fujitsu-Lockheed de février 2026 pour co-développer des technologies à double usage.

Par taille d'entreprise utilisatrice finale : les PME accélèrent malgré les obstacles tarifaires

Les grandes entreprises représentaient 64,69 % de la part de marché en 2025, ce qui est cohérent avec leurs ressources financières plus importantes et leurs mandats réglementaires plus lourds. Les petites entreprises, cependant, constituent la cohorte à la croissance la plus rapide, progressant à un TCAC de 11,72 % jusqu'en 2031, à mesure que la fréquence des rançongiciels augmente et que la sensibilisation aux subventions se répand. Parce que les PME ne peuvent pas tolérer la prime de coût total intégrée dans la distribution héritée, elles se tournent vers des offres groupées SaaS avec une tarification transparente et une configuration minimale. Les plateformes souveraines financées par des fonds d'amorçage promettent un support en langue nationale et une intégration en un clic, répondant aux préoccupations selon lesquelles le partage de télémétrie étrangère pourrait entrer en conflit avec les règles de sécurité économique. Les statistiques sur les rançongiciels du premier semestre 2025, qui ont montré que les PME représentaient une part importante des 68 incidents signalés, ont encore incité les conseils d'administration à agir.

Les grandes entreprises continuent de rationaliser la prolifération des outils, migrant les antivirus autonomes et les boîtiers IDS vers des consoles XDR unifiées pour rationaliser la fatigue des alertes. La hausse de 58 % des revenus récurrents de la plateforme de Trend Micro illustre ce jeu de consolidation, notamment parmi les banques et les opérateurs de télécommunications qui gèrent des systèmes d'exploitation hétérogènes. NEC associe son moteur d'IA générative cotomi à des empreintes SOC mondiales pour automatiser le triage de premier niveau et réduire le délai moyen de confinement. Le partenariat de NTT DATA avec Palo Alto Networks ajoute un XDR géré alimenté par l'IA sur le cloud et la périphérie, signalant que la visibilité à l'échelle hyperscale est désormais une exigence de base. Pour les PME, les offres groupées de services gérés qui masquent la complexité restent la seule rampe d'accès durable, mais les cycles de remboursement des subventions et les majorations à plusieurs niveaux tempèrent encore la vitesse d'adoption.

Analyse géographique

Le Japon reste un marché à pays unique, mais les clusters de dépenses reflètent la topographie industrielle du pays. Tokyo, en tant que noyau financier, concentre les dépenses de gouvernance, de risque et de conformité en raison des règles de la Bourse de Tokyo qui exigent une divulgation rapide des cyber-risques. Osaka et Nagoya ancrent les corridors de fabrication et de logistique où prolifèrent les pilotes d'usines intelligentes et les projets de modernisation des OT. La création de l'Agence numérique a accéléré le financement national, canalisant plus de 3,8 milliards USD dans des projets en 2025 et réservant un stimulus supplémentaire de 21 300 milliards JPY qui nomme explicitement la cybersécurité comme pilier stratégique. L'adoption de la loi sur la cyberdéfense active a aligné le Japon sur les alliés pratiquant la neutralisation préemptive des menaces, élevant la demande de centres de fusion du renseignement et de grilles de leurre capables d'identifier les attaquants en amont.

Le cluster automobile de Chubu illustre comment les déploiements de réseaux privés 5G influencent les dépenses régionales. Les preuves de concept à Aichi ont obtenu un taux de validation de 96 % pour les contrôles de sécurité, assurant aux responsables d'usines que les réseaux de remplacement LTE ne compromettront pas la sécurité des automates programmables. À mesure que les déploiements s'étendent, chaque nouvelle cellule génère des commandes supplémentaires pour les passerelles d'identité et les logiciels de micro-segmentation. La région du Kansai a connu un essor similaire avant l'Expo Osaka-Kansai, où les déploiements de billetterie biométrique et d'authentification faciale ont contraint les OT héritées à intégrer le chiffrement moderne et l'analyse. Les retombées post-expo poussent les municipalités à reproduire les plans directeurs de sécurité pour les lieux civiques et les systèmes de métro, ajoutant des vents favorables aux intégrateurs régionaux.

Les pénuries de talents touchent toutes les préfectures, mais sont les plus aiguës à Tokyo, où les banques et les géants de la technologie se disputent des ingénieurs en rétro-ingénierie maîtrisant les logiciels malveillants en langue japonaise. Le recours à des effectifs délocalisés par les intégrateurs mondiaux tempère l'escalade des salaires, mais l'interprétation localisée du renseignement sur les menaces reste une compétence rare, prolongeant les délais des projets. À travers l'archipel, les PME des villes secondaires font face aux majorations de distribution les plus élevées, car les revendeurs à plusieurs niveaux ajoutent des coûts à mesure que les solutions s'éloignent des centres urbains. Les subventions du METI allègent les dépenses d'investissement, mais les cycles de remboursement obligent encore les PME rurales à s'autofinancer avant de voir les remboursements, ralentissant la pénétration en dehors des mégapoles. Par conséquent, la géographie façonne à la fois l'intensité de la demande et les frictions de mise sur le marché au sein du marché japonais de la cybersécurité.

Paysage concurrentiel

Le marché japonais de la cybersécurité accueille un groupe modérément fragmenté où les intégrateurs nationaux coexistent avec les fournisseurs de plateformes mondiales. Trend Micro est en tête des fournisseurs nationaux, affichant un chiffre d'affaires record pour l'exercice fiscal 2025 de 276 milliards JPY (1,84 milliard USD) et une croissance de 58 % des revenus récurrents annuels de la plateforme, les entreprises se consolidant sur son tissu XDR. NEC a renforcé sa portée mondiale en obtenant le statut de fournisseur Gold Cisco et en lançant un Centre de cyber-intelligence et d'opérations qui applique l'IA générative cotomi pour automatiser le triage SOC de routine, réduisant la charge des analystes. NTT DATA, classée deuxième mondiale en part de sécurité gérée, a renforcé la profondeur de ses services via un partenariat de XDR géré alimenté par Cortex avec Palo Alto Networks, offrant aux clients une visibilité unifiée du cloud à la périphérie.

Les acteurs internationaux renforcent leur présence locale en s'alignant sur les priorités de résidence des données et de souveraineté. Palo Alto Networks a étendu l'infrastructure cloud japonaise pour héberger Prisma Access Browser, garantissant que la télémétrie reste dans les frontières nationales. Fortinet et CrowdStrike ont fusionné les pare-feux FortiGate avec Falcon Insight XDR pour combiner l'inspection du trafic réseau et l'analyse des points de terminaison pilotée par l'IA, une offre groupée qui résonne auprès des architectes du travail hybride cherchant à rationaliser les plateformes. IBM, Cisco et Microsoft continuent de vendre des plans directeurs de modernisation des SIEM et de zéro confiance, mais les différenciateurs se concentrent de plus en plus sur les manuels de procédures automatisés et les accréditations d'hébergement souverain.

Les opportunités d'espaces blancs abondent dans le renseignement sur les menaces spécifiques aux OT, la gouvernance des identités machines et la sécurité des agents IA. Le tour de table d'amorçage de 6,7 millions USD de Japan Cyber Defense souligne l'appétit des investisseurs pour un XDR d'origine nationale qui intègre la langue locale et l'adaptation réglementaire dès le premier jour. Les start-ups ciblent également les inefficacités de la distribution à plusieurs niveaux en proposant un approvisionnement direct en logiciel en tant que service, un pari qui pourrait comprimer les majorations des canaux si les acheteurs surmontent l'inertie de confiance envers les marques. La course à la synthèse de la télémétrie SOC avec les grands modèles de langage mûrit rapidement, suggérant que le prochain champ de bataille concurrentiel sera de savoir qui peut opérationnaliser l'IA sans faire fuiter les données des clients vers des moteurs d'inférence délocalisés.

Leaders du secteur japonais de la cybersécurité

IBM Corporation

Cisco Systems Inc

Fortinet Inc.

F5, Inc.

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Lockheed Martin et Fujitsu ont signé un protocole d'accord pour co-développer des technologies à double usage couvrant l'informatique quantique, la détection en périphérie et les solutions de réseau multi-domaines.

- Février 2026 : Trend Micro a publié ses résultats pour l'exercice fiscal 2025, enregistrant un chiffre d'affaires record de 276,0 milliards JPY (1,84 milliard USD) et une croissance de 58 % des revenus récurrents annuels de la plateforme.

- Novembre 2025 : Japan Cyber Defense a obtenu 1 milliard JPY (6,7 millions USD) de financement d'amorçage pour construire une plateforme XDR souveraine hébergée sur le territoire national.

- Octobre 2025 : NEC a obtenu le statut de fournisseur Gold Cisco, validant sa capacité à fournir des solutions Cisco dans le monde entier.

Périmètre du rapport sur le marché japonais de la cybersécurité

Les solutions de cybersécurité aident les organisations à détecter, surveiller, signaler et contrer les cybermenaces afin de maintenir la confidentialité des données. L'adoption des solutions de cybersécurité devrait croître parallèlement à la pénétration croissante d'Internet dans les pays en développement et développés. Le besoin de cybersécurité a augmenté car chaque système dans le monde d'aujourd'hui est connecté à Internet, rendant les données plus accessibles aux cybercriminels.

Le rapport sur le marché japonais de la cybersécurité est segmenté par offre (solutions et services), mode de déploiement (sur site et cloud), secteur d'utilisation finale (informatique et télécommunications, BFSI, santé, fabrication industrielle, commerce de détail et commerce électronique, énergie et services publics, aérospatiale, armée et défense, et autres secteurs d'utilisation finale), et taille d'entreprise utilisatrice finale (grandes entreprises, et petites et moyennes entreprises). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité des réseaux | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| Informatique et télécommunications |

| BFSI |

| Santé |

| Fabrication industrielle |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Aérospatiale, armée et défense |

| Autres secteurs d'utilisation finale |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité du cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité des réseaux | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par secteur d'utilisation finale | Informatique et télécommunications | |

| BFSI | ||

| Santé | ||

| Fabrication industrielle | ||

| Commerce de détail et commerce électronique | ||

| Énergie et services publics | ||

| Aérospatiale, armée et défense | ||

| Autres secteurs d'utilisation finale | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et la croissance projetée du marché japonais de la cybersécurité ?

Le marché est évalué à 11,36 milliards USD en 2026 et devrait atteindre 18,76 milliards USD d'ici 2031 à un TCAC de 10,57 %.

Quel mode de déploiement connaît la croissance la plus rapide au Japon ?

Les contrôles basés sur le cloud se développent à un TCAC de 11,56 % à mesure que les entreprises transfèrent leurs charges de travail vers des environnements hybrides et multi-cloud.

Pourquoi les PME japonaises accélèrent-elles leurs dépenses en cybersécurité ?

La hausse des incidents de rançongiciels et les subventions du METI qui remboursent jusqu'à 75 % des coûts éligibles poussent les PME à adopter des services de sécurité gérés et des plateformes SaaS.

Comment les pénuries de talents influencent-elles les stratégies des fournisseurs ?

Un déficit d'environ 110 000 professionnels stimule l'automatisation et l'externalisation des services gérés, les fournisseurs de plateformes intégrant l'IA pour réduire la charge de travail des analystes.

Quel secteur d'utilisation finale connaîtra la plus forte croissance jusqu'en 2031 ?

Le secteur des technologies de l'information et des télécommunications devrait croître à un TCAC de 12,12 % à mesure que les opérateurs sécurisent les réseaux privés 5G et les nœuds en périphérie.

Quel rôle jouent les mandats de zéro confiance dans la demande du marché ?

Les directives obligatoires de zéro confiance pour 14 secteurs d'infrastructures critiques d'ici 2026 accélèrent les achats de technologies d'identité, de micro-segmentation et de vérification continue.

Dernière mise à jour de la page le: