Taille et part du marché russe de la cybersécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

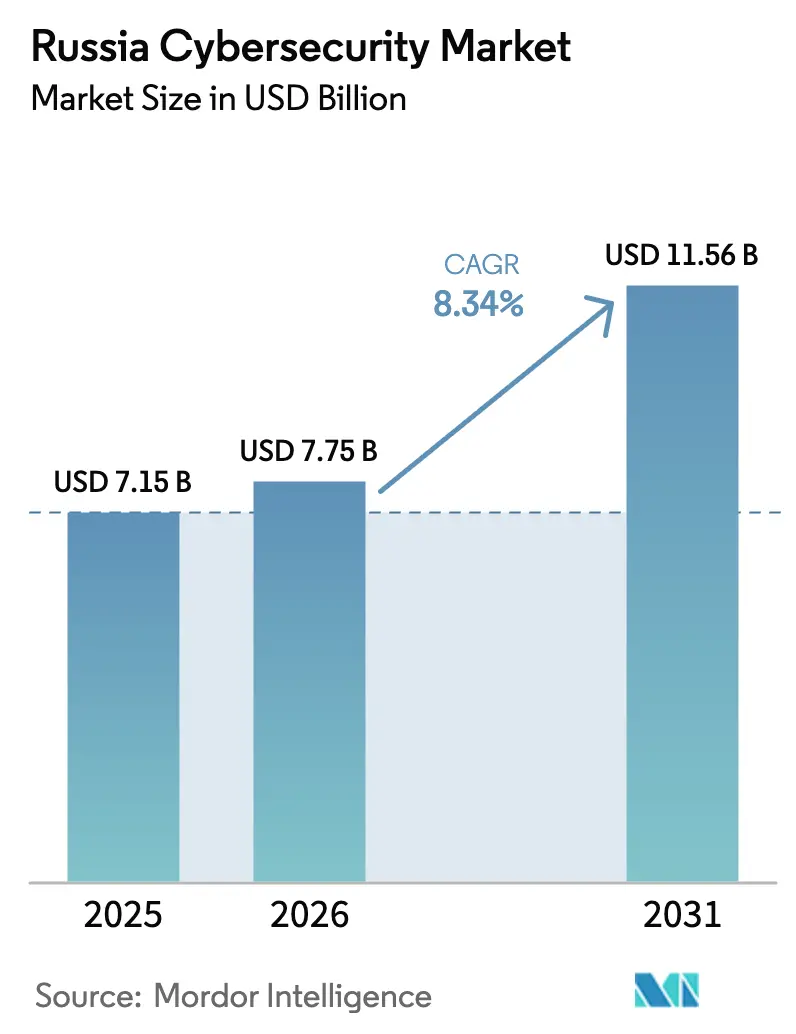

| Taille du marché de l'année de base (2025) | 7.15 Milliards de dollars |

| Taille du Marché (2026) | 7.75 Milliards de dollars |

| Taille du Marché (2031) | 11.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché russe de la cybersécurité par Mordor Intelligence

La taille du marché russe de la cybersécurité était évaluée à 7,15 milliards USD en 2025 et est estimée pour croître de 7,75 milliards USD en 2026 pour atteindre 11,56 milliards USD d'ici 2031, à un CAGR de 8,34 % au cours de la période de prévision (2026-2031). L'expansion du marché est portée par l'agenda de souveraineté numérique de l'État, qui impose des solutions russes certifiées à travers les infrastructures d'information critiques et maintient des allocations budgétaires stables, même dans un contexte macroéconomique contraint. L'augmentation des pertes liées aux rançongiciels, le durcissement des règles de localisation des données et les audits de sécurité annuels obligatoires incitent les entreprises — en particulier dans les secteurs bancaire, énergétique et de la santé — à accorder la priorité aux dépenses en matière de cybersécurité par rapport aux autres dépenses informatiques. Les constructions nationales de cloud et de centres de données par des acteurs tels que Rostelecom créent une demande nouvelle pour les architectures zéro confiance, tandis que les politiques de substitution des importations renforcent la visibilité des revenus pour les fournisseurs russes capables de remplacer le matériel frappé de sanctions.

Points clés du rapport

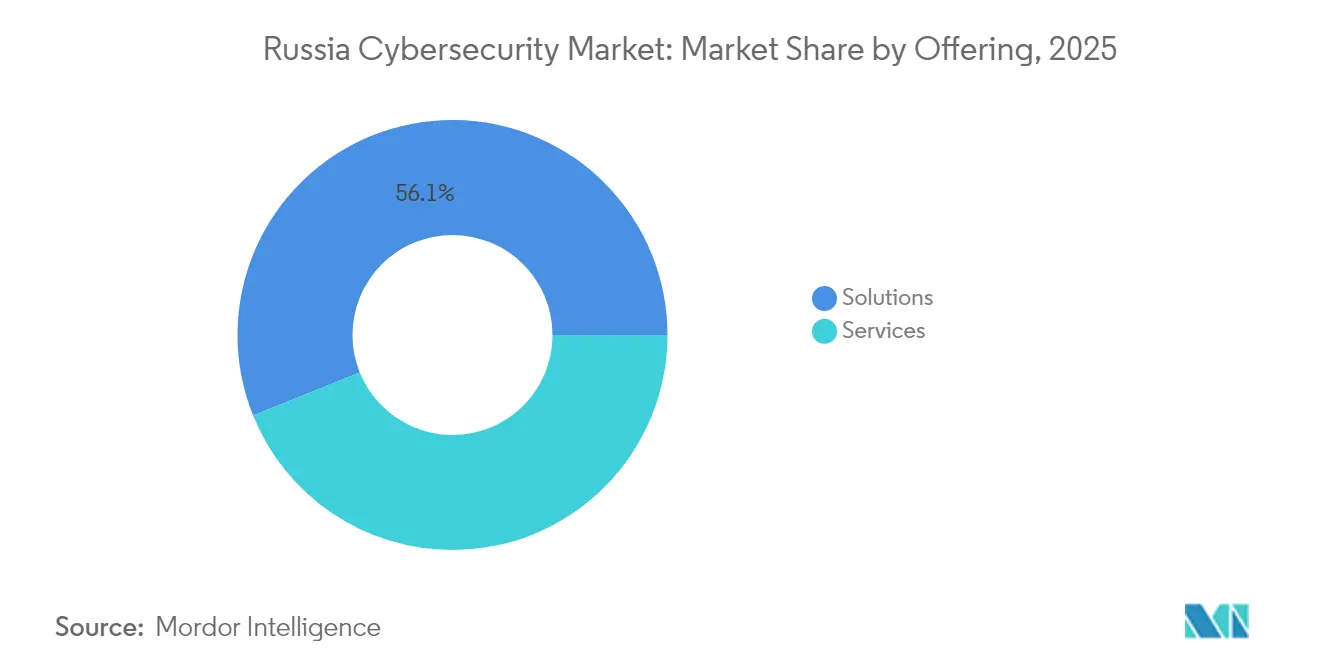

- Par offre, les solutions ont représenté 56,10 % de la part du marché russe de la cybersécurité en 2025 ; les services affichent le CAGR le plus rapide sur 2026-2031, à 9,75 %.

- Par mode de déploiement, le déploiement sur site a représenté 61,55 % de la part des revenus du marché russe de la cybersécurité en 2025, et le déploiement cloud est prévu de croître à un CAGR de 11,25 % jusqu'en 2031.

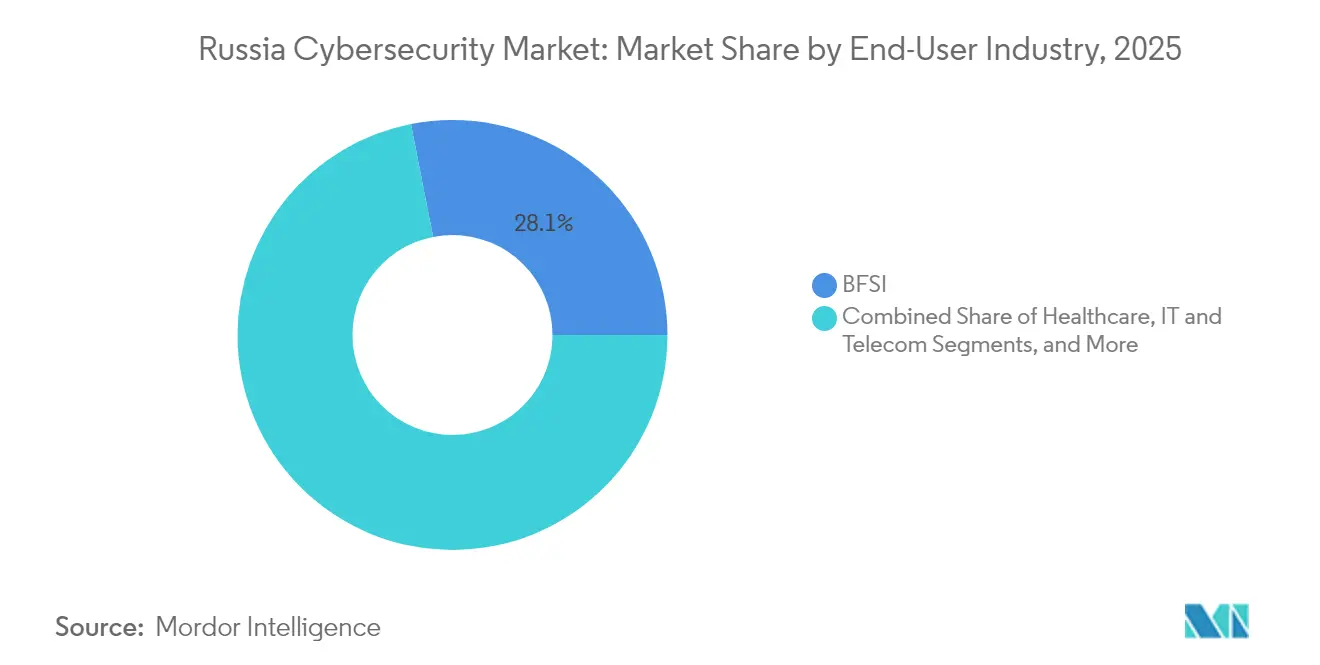

- Par secteur d'activité de l'utilisateur final, le BFSI était en tête avec une part de 28,10 % en 2025, tandis que le secteur de la santé devrait se développer à un CAGR de 12,05 % jusqu'en 2031.

- Par taille de l'entreprise utilisatrice finale, les grandes entreprises contrôlaient 66,60 % du marché russe de la cybersécurité en 2025 ; les PME enregistrent le CAGR le plus élevé, à 10,35 %, sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché russe de la cybersécurité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impulsion vers la souveraineté numérique et mandats de substitution des importations dans l'écosystème russe de la sécurité informatique | +2.1% | National | Moyen terme (2-4 ans) |

| Montée en puissance des programmes étatiques de protection des infrastructures critiques après le conflit en Ukraine | +1.8% | Moscou et Saint-Pétersbourg en premier | Court terme (≤ 2 ans) |

| Expansion rapide de l'empreinte nationale de cloud et de centres de données favorisant l'adoption du zéro confiance | +1.5% | Principaux centres urbains | Moyen terme (2-4 ans) |

| Prolifération de l'IoT industriel dans le pétrole, le gaz et les services publics nécessitant des contrôles de sécurité des technologies opérationnelles | +1.2% | Régions riches en ressources | Moyen terme (2-4 ans) |

| Multiplication des attaques de rançongiciels en tant que service ciblant les PME russes | +0.9% | National | Court terme (≤ 2 ans) |

| Lois obligatoires de localisation des données stimulant la demande sur site | +0.7% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Impulsion vers la souveraineté numérique et mandats de substitution des importations dans l'écosystème russe de la sécurité informatique

Les acteurs du marché russe de la cybersécurité bénéficient d'un environnement structurellement protégé depuis le décret de substitution des importations de décembre 2024 qui bloque de nombreux produits étrangers. Le décret 1875 interdit de nombreux produits informatiques étrangers dans les marchés publics et impose une règle du « deuxième exclu » qui privilégie les offres indiquant une origine russe. En conséquence, les fournisseurs locaux tels que Kaspersky et Positive Technologies signalent une croissance de leur portefeuille de commandes qui dépasse leur capacité de recrutement, tandis que les ministères exigent des algorithmes cryptographiques nationaux certifiés dans chaque nouveau déploiement.

Montée en puissance des programmes étatiques de protection des infrastructures critiques après le conflit en Ukraine

Les mises à jour réglementaires émises par le Service fédéral de sécurité (FSB) ont transformé la protection des infrastructures critiques d'une responsabilité informatique en une obligation de conformité au niveau du conseil d'administration. L'ordonnance 239 du FSB et la méthodologie 2024 du ministère des Transports obligent les services publics, les aéroports et les chemins de fer à alimenter la télémétrie dans une plateforme étatique unifiée. Les données sur les incidents montrent que la durée moyenne d'interruption par attaque est passée de 65 heures en 2018 à 1 heure en 2024, ce qui prouve que la pression réglementaire accélère la maturité de la défense [1]Ministère des Transports de la Fédération de Russie, "Recommandations méthodiques pour la catégorisation des infrastructures d'information critiques," mintrans.gov.ru.

Expansion rapide de l'empreinte nationale de cloud et de centres de données favorisant l'adoption du zéro confiance

Le site de Moscou de Rostelecom, inauguré en juillet 2024, et le campus de 100 MW de BitRiver en Extrême-Orient augmentent la capacité de calcul nationale de plus de 20 %, incitant les entreprises à transférer leurs charges de travail hors site. Chaque migration stimule l'adoption de la micro-segmentation et des contrôles zéro confiance certifiés selon les normes russes. À chaque incrément de capacité, les entreprises déplacent les charges de travail non critiques hors site et se retrouvent ensuite confrontées à des clauses de conformité exigeant une segmentation zéro confiance. Les premiers adoptants tels que Bank Primorye montrent que les pare-feux d'applications web basés sur le cloud peuvent neutraliser des millions d'événements par trimestre sans augmenter les effectifs, ce qui implique des gains d'efficacité en termes de coûts d'exploitation qui incitent à de nouvelles migrations.

Prolifération de l'IoT industriel dans le pétrole, le gaz et les services publics nécessitant des contrôles de sécurité des technologies opérationnelles

Kaspersky ICS-CERT a découvert CVE-2023-47610 dans les modems Cinterion, mettant en évidence une exposition systémique des technologies opérationnelles. Les entreprises énergétiques ont réagi en accélérant les systèmes de prévention des intrusions sensibles aux protocoles, et les audits d'installations rapportent des réductions mesurables des temps d'arrêt imprévus [2]Kaspersky ICS-CERT, "Avis sur CVE-2023-47610," ics-cert.kaspersky.com. À la suite de l'avis, plusieurs services publics d'énergie détenus par l'État ont accéléré l'acquisition de systèmes de prévention des intrusions sensibles aux protocoles, illustrant que les vulnérabilités de premier plan peuvent mobiliser des budgets à court préavis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fuite des talents due à l'émigration et à la mobilisation militaire, impactant la main-d'œuvre en cybersécurité | -1.7% | Pôles technologiques | Long terme (≥ 5 ans) |

| Contrôles à l'exportation américains et européens limitant l'accès au matériel de sécurité avancé et aux mises à jour | -1.5% | National | Moyen terme (2-4 ans) |

| Compression budgétaire dans les secteurs non liés aux ressources dans un contexte de sanctions macroéconomiques | -1.0% | Spécifique à un secteur | Court terme (≤ 2 ans) |

| Processus de marchés publics fédéraux fragmentés retardant la modernisation de la sécurité | -0.6% | Secteurs gouvernementaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fuite des talents due à l'émigration et à la mobilisation militaire, impactant la main-d'œuvre en cybersécurité

Positive Technologies constate que la croissance des postes vacants en sécurité de l'information dépasse l'offre de diplômés dans un rapport de trois pour un, portant la rémunération moyenne des analystes en sécurité à 25 % au-dessus des salaires informatiques nationaux. Les organisations compensent en automatisant le triage de niveau 1 grâce à des plateformes XDR alimentées par l'apprentissage automatique.

Contrôles à l'exportation américains et européens limitant l'accès au matériel de sécurité avancé et aux mises à jour

Les règles du département du Commerce américain de septembre 2024 intègrent certains logiciels d'entreprise et micrologiciels dans des régimes de licences, bloquant les mises à jour sur les équipements occidentaux déjà installés dans les réseaux russes. Les opérateurs recourent aux importations grises, ce qui alourdit les coûts de maintenance et stimule la conception nationale de circuits intégrés spécifiques à une application (ASIC).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les solutions maintiennent leur position dominante tandis que les services s'accélèrent

Les solutions ont généré 56,10 % de la part du marché russe de la cybersécurité en 2025, soulignant la préférence historique pour les achats en capital et l'exploitation en interne. Le chiffre d'affaires reste ancré dans les pare-feux réseau, la protection des points de terminaison et les passerelles web sécurisées qui satisfont aux protocoles de certification du FSB. Cependant, le marché adressable s'oriente progressivement vers les services, les entreprises ayant du mal à pourvoir des centres de sécurité disponibles 24 h/24 et 7 j/7. Les offres de détection et de réponse gérées, facturées par nœud, permettent même aux banques de taille moyenne d'activer la chasse aux menaces sans embauches supplémentaires, une évolution qui porte le CAGR des services à 9,75 % jusqu'en 2031.

L'adoption croissante de plateformes XDR associées à des services indique que les organisations valorisent davantage la facturation basée sur les résultats que le nombre de fonctionnalités. Les fournisseurs regroupent désormais les audits de conformité, les heures de retenue pour incidents et les flux de renseignements sur les menaces, positionnant les services comme une couverture en charges d'exploitation face à une chaîne d'approvisionnement matérielle volatile. En conséquence, le chiffre d'affaires récurrent annuel croît plus vite que les ventes de licences, et la taille du marché russe de la cybersécurité attachée aux services pourrait dépasser 5,4 milliards USD d'ici 2031 si les renouvellements actuels se maintiennent.

Par mode de déploiement : l'élan du cloud dépasse la domination du déploiement sur site

Le déploiement sur site représentait déjà 61,55 % de la part du marché russe de la cybersécurité en 2025, une tendance renforcée par des lois strictes sur la souveraineté des données qui maintiennent les charges de travail sensibles derrière les pare-feux des agences. Les exigences de conformité en vertu de l'ordonnance 239 du FSB signifient que les opérateurs classés comme infrastructures d'information critiques doivent stocker les journaux d'audit localement pendant plusieurs années, ancrant la demande de stockage sur site. Les hyperscalers nationaux offrent des régions gouvernementales isolées conformes à la loi sur la localisation des données, offrant aux ministères soucieux des risques une voie de migration. Cette base de confiance soutient un CAGR de 11,25 % pour les contrôles déployés dans le cloud, tandis que les investissements sur site plafonnent à mesure que les équipements amortis arrivent en fin de vie sans mises à jour des micrologiciels occidentaux.

Les modèles hybrides qui conservent les clés sur site mais exécutent les analyses dans des clouds souverains dominent les nouveaux appels d'offres. De tels modèles raccourcissent les cycles de correctifs et réduisent les dépenses d'investissement, ce qui les rend attrayants dans un contexte de crédit tendu. Par conséquent, les références au marché russe de la cybersécurité citent de plus en plus la micro-segmentation et les plateformes de protection des charges de travail cloud comme des éléments obligatoires de la liste de contrôle plutôt que comme des options avancées.

Par secteur d'activité de l'utilisateur final : le BFSI est en tête, la santé progresse rapidement

Le secteur des services bancaires, des services financiers et des assurances représentait 28,10 % du chiffre d'affaires du marché russe de la cybersécurité en 2025. Les tests de pénétration obligatoires en vertu de la directive 683-P de la Banque centrale et le déploiement du rouble numérique stimulent le renouvellement continu des modules d'analyse de la fraude et de la biométrie comportementale. Malgré ce poids, le secteur de la santé devrait enregistrer le CAGR le plus rapide, à 12,05 %, jusqu'en 2031, porté par les déploiements de dossiers médicaux électroniques et l'expansion de la télémédecine dans les oblasts éloignés.

Les hôpitaux sont désormais classés comme opérateurs d'infrastructures d'information critiques, les soumettant aux règles de conservation des journaux et de signalement des incidents de l'ordonnance 239 du FSB. Les données sur les marchés publics montrent un pivot vers le contrôle d'accès réseau sans agent et la micro-segmentation des dispositifs médicaux. Les fournisseurs qui intègrent la connaissance du protocole HL7 s'assurent des positions stratégiques, laissant supposer que la santé pourrait dépasser l'énergie pour devenir la deuxième tranche la plus importante du marché russe de la cybersécurité avant 2031.

Par taille de l'entreprise utilisatrice finale : les grandes entreprises dominent tandis que les PME accélèrent

Les grandes organisations ont représenté 66,60 % des dépenses de 2025, reflétant la solidité financière des majors pétrolières, des opérateurs de télécommunications et des banques d'État. Les contrats-cadres d'une valeur de 50 à 100 millions USD garantissent des renouvellements pluriannuels des suites SIEM, d'analyse de vulnérabilités et de gestion des accès à privilèges. Ces transactions soulignent la dépendance du marché envers quelques centaines d'acheteurs de premier rang.

Les PME, bien que plus petites aujourd'hui, affichent un CAGR de 10,35 % jusqu'en 2031, les clauses des assurances contre les rançongiciels exigeant des contrôles de base. Les subventions gouvernementales qui prennent en charge jusqu'à 80 % des coûts d'acquisition de logiciels pour les petits exportateurs démocratisent davantage la protection. À mesure que les modèles d'abonnement se multiplient, le secteur russe de la cybersécurité bénéficie d'un flux de revenus à longue traîne qui amortit les fluctuations cycliques des méga-projets.

Analyse géographique

Moscou et l'ensemble du District fédéral central représentent le nœud unique le plus important de l'activité du marché russe de la cybersécurité. Les sièges des banques, des ministères fédéraux et des hyperscalers nationaux y concentrent les achats, et les cadres de conformité pilotes font souvent leurs débuts dans la capitale avant un déploiement national. Les données contractuelles révèlent que plus de 45 % des nouvelles constructions de centres d'opérations de sécurité en 2024 ont été initiées à Moscou, confirmant le statut de référence du district.

Les districts de la Volga et de l'Oural constituent le cœur industriel, couvrant les raffineries, les usines automobiles et les fonderies métallurgiques. La demande accrue en matière de sécurité des technologies opérationnelles fait suite aux vulnérabilités très médiatisées des automates programmables industriels découvertes en 2024, poussant les propriétaires d'actifs à déployer des capteurs de détection d'anomalies passifs à travers les réseaux de production. Les commandes qui en résultent ont fait croître la valeur du marché régional à deux chiffres, renforçant l'empreinte du marché russe de la cybersécurité au-delà de son noyau administratif.

Les districts d'Extrême-Orient et de Sibérie, bien que moins peuplés, gagnent en importance stratégique grâce à des projets de centres de données à forte intensité énergétique exploitant l'hydroélectricité excédentaire. Le campus de 100 MW de BitRiver près d'Irkoutsk ancre un corridor naissant de calcul haute performance, stimulant les outils de cybersécurité spécialisés pour les racks à refroidissement par immersion et les nœuds de périphérie conteneurisés. Les projets de ports intelligents en cours à Vladivostok ajoutent des niches de sécurité maritime, complétant un portefeuille de revenus géographiquement diversifié.

Paysage concurrentiel

Les champions nationaux continuent de consolider leurs parts de marché alors que les sanctions écartent de nombreuses marques occidentales. Kaspersky reste le fournisseur de référence, associant la domination des points de terminaison à un lancement XDR en avril 2024 qui trie automatiquement 70 % des alertes sans supervision d'analyste [4]Kaspersky, "Livre blanc technique sur la plateforme XDR," kaspersky.com. Positive Technologies se développe en intégrant des capteurs réseau à son SIEM MaxPatrol, offrant aux clients une visibilité en console unique — une capacité précieuse pour les centres d'opérations de sécurité aux ressources limitées.

Les partenariats avec des pays non sanctionnateurs accélèrent les feuilles de route produits. Le protocole d'accord de Rostelecom-Solar avec un fournisseur de jeux de puces chinois permet des équipements pare-feux de nouvelle génération optimisés pour le chiffrement GOST russe. Les clauses de distribution exclusive intégrées dans de tels accords accordent aux premiers entrants un avantage d'échelle, renforçant leur emprise sur le marché russe de la cybersécurité.

La pénurie de talents engendre une prime pour l'automatisation. Les fournisseurs intégrant des moteurs d'apprentissage automatique qui rédigent des guides de réponse aux incidents remportent des appels d'offres là où les acheteurs ne peuvent pas pourvoir les postes d'analyste de niveau 1. En conséquence, la convergence des plateformes s'intensifie : les capteurs de points de terminaison, de réseau et de cloud sont désormais livrés sous des contrats de licence unifiés, augmentant les coûts de changement et poussant le secteur russe de la cybersécurité vers une structure oligopolistique.

Acteurs leaders du secteur russe de la cybersécurité

Kaspersky Lab

Positive Technologies

Solar Security

Group-IB

Bi.Zone

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Kaspersky a identifié CVE-2025-2783, une faille zero-day dans Chrome qui contournait le sandboxing ; les agences gouvernementales ont émis des directives de correctifs d'urgence dans les 24 heures.

- Mai 2024 : Kaspersky a divulgué l'exploitation active de CVE-2024-30051 de Windows dans des campagnes QakBot, incitant les banques régionales à renforcer la sécurité de leurs parcs de distributeurs automatiques de billets.

- Avril 2024 : Les nouvelles règles de Roskomnadzor ont contraint les hébergeurs à enregistrer leurs services et à documenter les pratiques d'hygiène de sécurité avant la mise en production.

- Avril 2024 : Kaspersky a lancé sa plateforme de détection et de réponse étendues, réduisant le délai moyen de détection jusqu'à 40 % dans les déploiements pilotes.

Périmètre du rapport sur le marché russe de la cybersécurité

Les solutions de cybersécurité permettent à une organisation de surveiller, détecter, signaler et contrer les cybermenaces qui sont des tentatives d'endommager ou de perturber les systèmes d'information via internet, et de pirater des informations critiques à l'aide de logiciels espions, de logiciels malveillants et d'hameçonnage, afin de maintenir la confidentialité des données.

Le marché russe de la cybersécurité est segmenté par offres (solutions [sécurité des applications, sécurité du cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité des réseaux, sécurité des points de terminaison, et autres types de solutions] et services [services professionnels et services gérés]), par déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur vertical d'utilisateur final (BFSI, santé, IT et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication, et autres secteurs d'utilisateurs finals). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité des réseaux | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| BFSI |

| Santé |

| IT et télécommunications |

| Industrie et défense |

| Commerce de détail et e-commerce |

| Énergie et services publics |

| Fabrication |

| Autres |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité du cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité des réseaux | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par secteur d'activité de l'utilisateur final | BFSI | |

| Santé | ||

| IT et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail et e-commerce | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

| Par taille de l'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché russe de la cybersécurité d'ici 2031 ?

Le marché devrait atteindre 11,56 milliards USD d'ici 2031, avec un CAGR de 8,34 %.

Quel mode de déploiement affiche la croissance la plus rapide dans le paysage de la cybersécurité en Russie ?

Le déploiement basé sur le cloud est en tête avec un CAGR de 11,25 % pour 2026-2031, à mesure que les hyperscalers nationaux augmentent leurs capacités.

Pourquoi le secteur de la santé est-il le segment d'utilisateurs finals à la croissance la plus rapide ?

Les déploiements de dossiers médicaux électroniques et les initiatives de télémédecine font progresser les dépenses de santé à un CAGR de 12,05 % jusqu'en 2031.

Comment les mandats de substitution des importations influencent-ils la sélection des fournisseurs ?

Le décret 1875 favorise les solutions russes certifiées, stimulant les portefeuilles de commandes des fournisseurs nationaux et limitant les offres étrangères.

Dernière mise à jour de la page le: