Taille et part du marché du glucose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.88 Milliards de dollars |

| Taille du Marché (2031) | 33.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

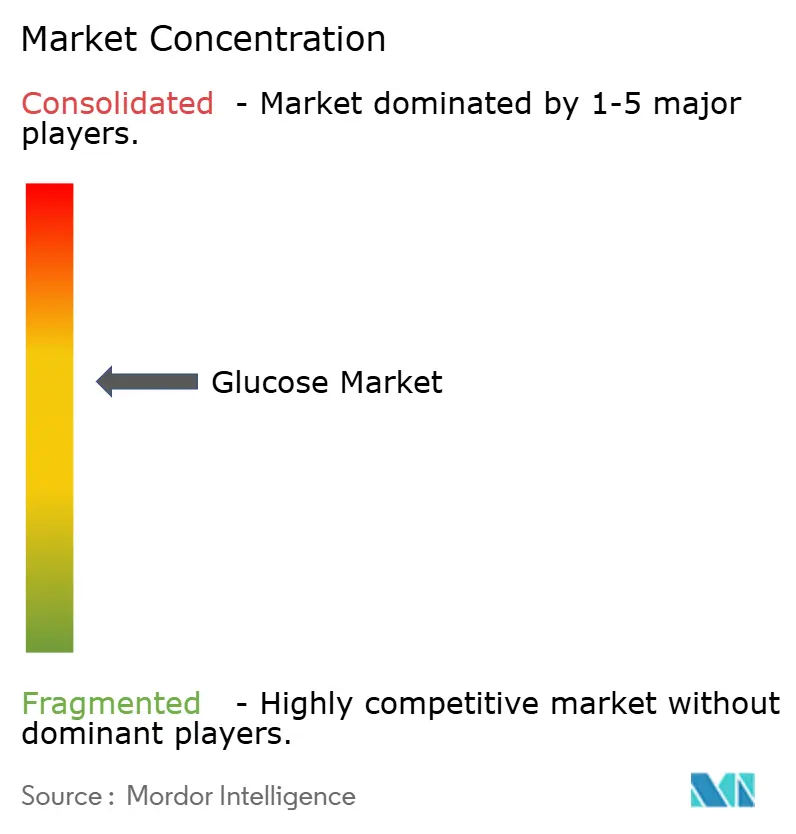

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du glucose par Mordor Intelligence

La taille du marché du glucose devrait croître de 26,91 milliards USD en 2025 à 27,88 milliards USD en 2026 et devrait atteindre 33,26 milliards USD d'ici 2031, à un CAGR de 3,6 % sur la période 2026-2031. Le glucose, composant essentiel du marché du glucose, est largement utilisé comme édulcorant dans divers produits, notamment les produits de boulangerie, les produits laitiers et les confiseries, offrant 60 à 70 % de la douceur du saccharose. Dans les applications de confiserie, le glucose rehausse les saveurs fruitées, procure une sensation de fraîcheur et équilibre la douceur. Par ailleurs, le glucose est utilisé dans les boissons, les crèmes glacées, les plats culinaires, les procédés de salaison des viandes et les produits pharmaceutiques. Dans les boissons à base de lait, telles que le chocolat et les boissons aromatisées, le glucose contribue à réguler la douceur lorsqu'il est associé à d'autres sucres. L'utilisation du glucose dans le segment alimentation et boissons augmente en raison de l'évolution des habitudes alimentaires et de la préférence croissante pour les en-cas et les desserts. La croissance du marché est portée par la demande croissante d'aliments de commodité et d'édulcorants polyvalents offrant des bénéfices pour la santé dans les secteurs de la confiserie, de la boulangerie et des produits laitiers. Cependant, le marché est confronté à des défis liés à la volatilité des prix du maïs, aux perturbations de la chaîne d'approvisionnement et aux évolutions économiques. Les producteurs mondiaux de glucose explorent le blé et l'amidon cuit comme alternatives durables pour la production de sirops de glucose utilisés dans les produits de boulangerie, les boissons et les crèmes glacées. Le secteur connaît une demande accrue de solutions à étiquette propre, créant des opportunités pour les fabricants de glucose, tandis que les entreprises renforcent leurs portefeuilles grâce à l'innovation produit soutenue par la technologie.

Points clés du rapport

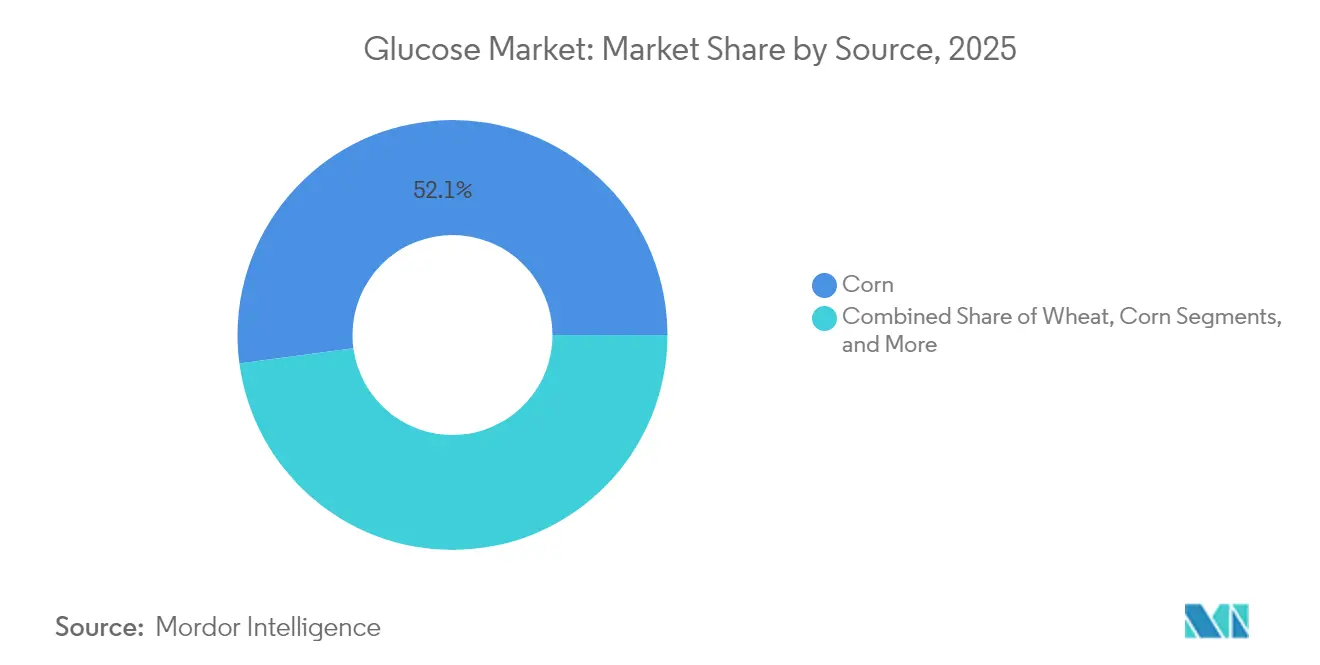

- Par source, le maïs a dominé avec 52,12 % de la part du marché du glucose en 2025 et devrait afficher un CAGR de 3,05 % jusqu'en 2031, tandis que le blé devrait connaître la croissance la plus rapide avec un CAGR de 4,98 %.

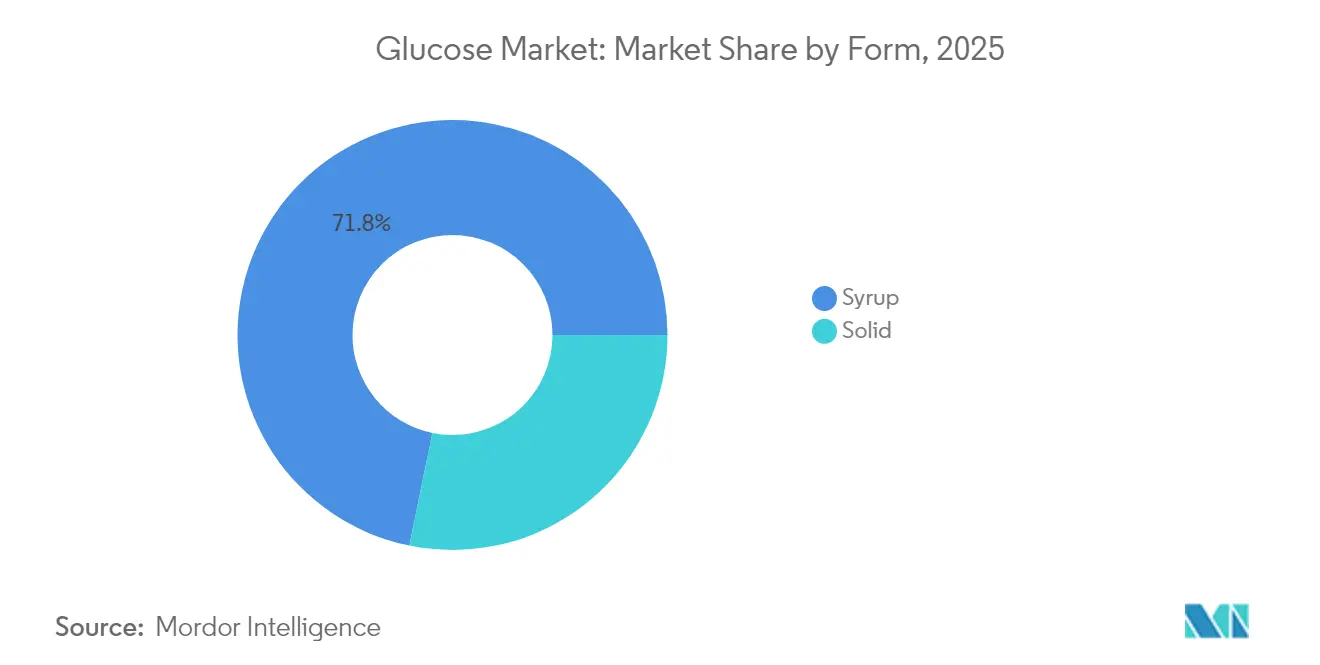

- Par forme, le sirop a représenté 71,78 % des revenus en 2025 ; le glucose solide devrait progresser à un CAGR de 4,76 % jusqu'en 2031.

- Par qualité, la qualité alimentaire a représenté 60,54 % des revenus en 2025 ; la qualité pharmaceutique devrait augmenter à un CAGR de 5,48 %.

- Par application, l'alimentation et les boissons ont conservé 55,83 % des parts en 2025, tandis que les soins personnels et les cosmétiques devraient enregistrer un CAGR de 5,26 %.

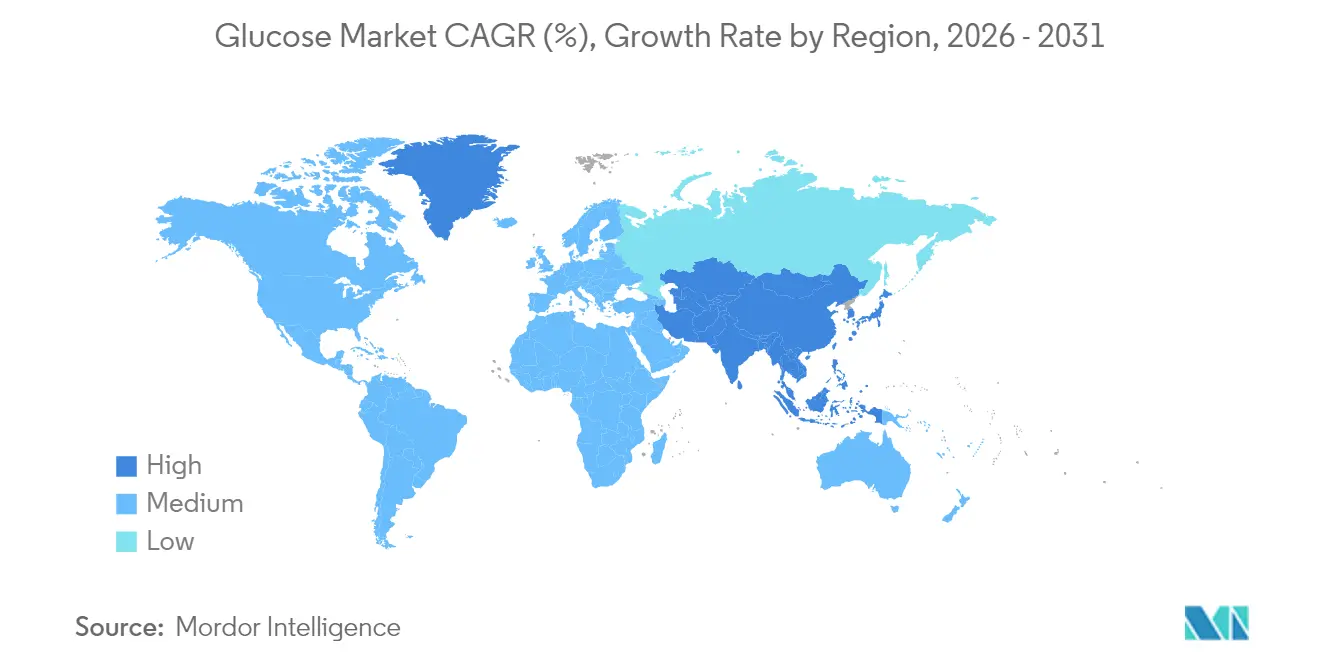

- Par région, l'Amérique du Nord a représenté 37,68 % des revenus en 2025 ; l'Asie-Pacifique est en passe d'atteindre le CAGR le plus rapide de 4,98 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du glucose

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'édulcorants alimentaires naturels | +0.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande en forte hausse pour les aliments de commodité et les aliments transformés | +0.9% | Asie-Pacifique en tête, débordement vers l'Amérique latine | Court terme (≤ 2 ans) |

| Adoption croissante de solutions médicales à base de glucose | +1.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation croissante du glucose dans la production fermentative de bioplastiques | +0.4% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance des produits nutritionnels pour le sport et l'énergie | +0.3% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Incorporation croissante du glucose dans les formules infantiles et pédiatriques | +0.5% | Mondial, avec focus réglementaire dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'édulcorants alimentaires naturels

Le marché du glucose connaît une expansion significative alors que les industriels de l'alimentation remplacent de plus en plus les additifs synthétiques par du glucose conforme au statut GRAS (Généralement Reconnu comme Sûr) de la FDA (Food and Drug Administration américaine) [1]Administration américaine des denrées alimentaires et des médicaments (FDA), "Généralement Reconnu comme Sûr (GRAS)," fda.gov. Selon l'enquête Alimentation et Santé du Conseil international d'information sur l'alimentation (IFIC) publiée en 2024, environ 43 % des consommateurs américains préfèrent les sources naturelles de douceur. [2]Enquête Alimentation et Santé de l'IFIC, "L'enquête annuelle du Conseil international d'information sur l'alimentation auprès des consommateurs américains," foodinsight.org, ce qui indique une croissance robuste du marché et de solides préférences des consommateurs pour les alternatives naturelles. La technologie Clean Sugar de Green Plains permet des méthodes de production à faible empreinte carbone, démontrant la compatibilité entre durabilité et fonctionnalité dans les processus modernes de fabrication du glucose. Les fournisseurs capables d'attester de l'utilisation d'énergies renouvelables dans leur production obtiennent des avantages concurrentiels substantiels, alors que les distributeurs mettent en œuvre des exigences de certification environnementale plus strictes dans leurs chaînes d'approvisionnement. Le segment premium a évolué au-delà des critères de qualité traditionnels, mettant désormais l'accent sur la qualité supérieure des produits et les performances environnementales vérifiées, reflétant une transformation sectorielle plus large vers des pratiques durables.

Demande en forte hausse pour les aliments de commodité et les aliments transformés

L'évolution vers les modes de vie urbains dans la région Asie-Pacifique maintient une capacité de production élevée dans les installations de fabrication de produits de boulangerie, de boissons et de plats cuisinés, où le glucose liquide est essentiel pour la rétention de l'humidité et le contrôle du brunissement. L'urbanisation rapide dans les grandes économies comme la Chine, l'Inde et les pays d'Asie du Sud-Est a transformé les habitudes de consommation alimentaire traditionnelles, stimulant la demande accrue de produits alimentaires transformés et de commodité. Les industriels de l'alimentation chinois importent des quantités importantes d'ingrédients à base de maïs en provenance des États-Unis en raison de la qualité constante de l'approvisionnement et des relations commerciales établies. Les fabricants de produits alimentaires préfèrent le glucose car il assure plusieurs fonctions — douceur, soutien à la fermentation et amélioration de la texture — à travers un seul ingrédient, réduisant ainsi la complexité des approvisionnements et les coûts opérationnels. La croissance des plateformes de commerce électronique accroît la production d'aliments emballés, les principaux distributeurs en ligne développant leurs services de livraison de repas et leurs segments d'épicerie numérique. Cette transformation numérique garantit une croissance régulière de la demande même pendant les périodes de réduction des dépenses des consommateurs, ces derniers s'appuyant de plus en plus sur les produits alimentaires emballés pour leur commodité et leur durée de conservation prolongée.

Adoption croissante de solutions médicales à base de glucose

Le marché du glucose de qualité pharmaceutique a connu une demande plus élevée par rapport aux autres segments, portée par l'expansion des capacités de fabrication des médicaments GLP-1. L'investissement de 3 milliards USD d'Eli Lilly dans la production thérapeutique de peptides en décembre 2024 a établi un nouveau seuil de référence premium pour les fournisseurs de glucose dans l'industrie pharmaceutique. La prévalence mondiale du diabète, touchant 10 % des adultes dans le monde, offre aux fabricants une visibilité à long terme sur les volumes. Cette stabilité du marché encourage les industriels à investir dans des lignes de production conformes aux Bonnes Pratiques de Fabrication (BPF), qui offrent des marges plus élevées que la production de glucose de qualité alimentaire. Le marché du glucose pharmaceutique évolue à mesure que les fabricants améliorent leurs installations pour répondre aux exigences de qualité strictes et à la demande accrue des entreprises pharmaceutiques.

Utilisation croissante du glucose dans la production fermentative de bioplastiques

Les avancées biotechnologiques permettent une production de plastique durable à partir du glucose, répondant aux préoccupations environnementales tout en créant de nouvelles opportunités pour les producteurs de glucose. Des recherches démontrent les applications du glucose dans la production de polyéthylène téréphtalate (PET) biosourcé et d'autres bioplastiques, bien que les coûts de production affectent actuellement la viabilité économique. En novembre 2024, Solugen et ADM se sont associés pour créer une installation de biofabrication utilisant du dextrose fourni par ADM pour produire des acides organiques à faible teneur en carbone, avec une capacité de 120 kilotonnes par an. Leur procédé de fermentation réduit les émissions de carbone par rapport à la fabrication chimique traditionnelle, s'alignant sur les initiatives de durabilité des entreprises et les réglementations environnementales croissantes. Les bioraffineries intégrées utilisant des matières premières de première et de deuxième génération peuvent améliorer la rentabilité et optimiser l'utilisation du glucose dans de multiples flux de produits. Ce développement représente l'évolution du glucose, passant d'un ingrédient alimentaire à un composant chimique essentiel dans la fabrication de matériaux durables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.7% | Mondial, avec impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Disponibilité d'édulcorants alternatifs | -0.6% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Préférence croissante pour les aliments à indice glycémique bas | -0.4% | Marchés développés, émergence en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Adoption croissante des régimes pauvres en sucre | -0.5% | Mondial, avec concentration dans les populations soucieuses de leur santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les prix du maïs et du blé influencent de manière significative la majorité des coûts de production du glucose. Le conflit russo-ukrainien a gravement perturbé les exportations de céréales, entraînant des contraintes substantielles dans les approvisionnements sur le marché au comptant. La Banque mondiale anticipe une baisse des prix agricoles globaux en 2025, mais signale une volatilité persistante des prix des matières premières agricoles [3]Banque mondiale, "Perspectives des marchés des matières premières," worldbank.org. Les rapports financiers d'ADM font état de pressions considérables sur les marges dans son segment Solutions glucidiques, principalement attribuées à la fluctuation des coûts des matières premières sur les marchés mondiaux. Face à ces défis, les industriels mettent en œuvre des mesures stratégiques, notamment la prolongation des contrats d'achat à terme et l'incorporation de matières premières alternatives telles que le blé et le manioc. Bien que ces adaptations contribuent à gérer les incertitudes du marché, elles ne font qu'atténuer partiellement les risques de prix persistants auxquels sont confrontés les acteurs du secteur.

Disponibilité d'édulcorants alternatifs

Les édulcorants naturels tels que l'allulose, le tagatose et la stévia captent des parts de marché croissantes en raison de leurs propriétés hypocaloriques et de leur impact minimal sur la glycémie. La demande des consommateurs pour des alternatives plus saines a établi ces édulcorants comme des ingrédients indispensables dans la fabrication d'aliments et de boissons. Les fabricants sud-coréens développent leurs capacités de production d'allulose, soutenus par des incitations gouvernementales et des réglementations favorables. Roquette et Bonumose déploient de nouvelles technologies en juillet 2024 pour améliorer l'efficacité de la production de tagatose, permettant une concurrence par les prix avec le glucose dans les segments de confiserie premium. La demande croissante de produits à teneur réduite en sucre a reconfiguré le marché des édulcorants. Les fabricants de glucose se sont adaptés en mettant en avant l'origine naturelle de leurs produits, l'approvisionnement durable et la diversité des applications dans les catégories alimentaires, dépassant ainsi la concurrence par les prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la domination du maïs face à l'innovation du blé

Le glucose à base de maïs représentait une part de marché de 52,12 % en 2025 et prévoit un CAGR de 3,05 % jusqu'en 2031. Les complexes de mouture humide intégrés aux États-Unis confèrent aux industriels des avantages structurels en matière de coûts, notamment l'accès ferroviaire et les crédits liés aux coproduits d'éthanol. ADM seul broie des millions de boisseaux chaque année, renforçant la fiabilité de l'approvisionnement que les grandes entreprises de boissons et de confiserie valorisent. Pourtant, la variabilité des rendements liée au climat et les fluctuations des politiques en matière de biocarburants introduisent une volatilité, motivant des stratégies de contingence.

Le glucose dérivé du blé progresse à un CAGR de 4,98 % alors que les industriels européens et asiatiques se couvrent contre le risque de prix du maïs et tirent parti des excédents céréaliers régionaux. Les usines d'amidon de l'UE réaménagent leurs lignes pour une capacité double d'alimentation, assurant la continuité si la logistique en mer Noire se resserre à nouveau. La pomme de terre et le manioc occupent des créneaux de niche mais rentables où l'étiquetage sans allergènes ou l'agronomie tropicale offre un avantage localisé. La technologie Clean Sugar illustre la manière dont le choix des matières premières peut s'articuler avec le positionnement de réduction du carbone, plaçant les producteurs de glucose en bonne position pour les audits de scope 3 exigés par les acheteurs mondiaux de biens de grande consommation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par qualité : la stabilité de la qualité alimentaire face à la prime pharmaceutique

Les filières de qualité alimentaire ont généré 60,54 % des ventes de 2025, sous-tendues par la conformité mondiale aux BPF et au Codex, qui garantit l'acceptation des étiquettes dans plusieurs pays. Les boissons de grande consommation, les fruits en conserve et les desserts surgelés continuent tous de bénéficier de contrats à cinq chiffres élevés en tonnes, soutenant la demande de base du marché du glucose.

En revanche, les volumes de qualité pharmaceutique sont plus faibles mais se négocient à des prix supérieurs pouvant atteindre 60 % de plus. La taille du marché du glucose pour les matières destinées aux injectables devrait passer de 2,43 milliards USD en 2026 à 3,17 milliards USD d'ici 2031, avec un CAGR de 5,48 %. La certification selon les protocoles ICH-Q7 et USP augmente les coûts de production, mais des investissements tels que l'usine de Novo Nordisk en Caroline du Nord garantissent des contrats d'enlèvement pluriannuels. Les productions de qualité technique destinées aux nutriments de fermentation ou aux adjuvants pour béton complètent les portefeuilles, permettant aux usines d'orienter les flux en fonction des signaux de marge.

Par forme : le leadership du sirop remis en question par la croissance des solides

Le segment sirop a représenté 71,78 % des revenus en 2025 en raison des pipelines industriels conçus pour la manipulation de liquides dans les installations de boissons, de boulangerie et de mise en conserve. Le marché du glucose bénéficie de la miscibilité immédiate du sirop, de ses propriétés de contrôle de la couleur et de sa mise de fonds inférieure par rapport à la cristallisation. Les pompes de dosage automatisées et les cuves fermées réduisent également les risques microbiens dans les lignes en continu, un élément clé dans les usines de production d'en-cas à haut débit.

Les formats solides devraient enregistrer un CAGR de 4,76 %, attirant les utilisateurs pharmaceutiques, de nutrition sportive et de boulangerie premium qui privilégient un dosage précis au gramme et une durée de conservation prolongée. Les salles blanches pharmaceutiques s'appuient sur le glucose cristallin pour les diluants injectables, exigeant des dénombrements microbiens proches de zéro. Les marques de gels énergétiques et de compléments alimentaires préfèrent les poudres agglomérées qui se dissolvent rapidement tout en résistant à l'agglomération dans les climats humides. Les grades à maille plus fine permettent également des substrats alimentaires imprimés en 3D, élargissant l'innovation des applications et détournant des volumes supplémentaires des liquides.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la domination de l'alimentation face à la disruption des soins personnels

L'alimentation et les boissons ont conservé 55,83 % des parts en 2025, soit l'équivalent de 15,03 milliards USD de la taille du marché du glucose, avec un CAGR modeste prévu de 2,92 %. Les sirops liquides continuent d'ancrer la confiserie, les brasseries et les mélanges laitiers car la substitution du saccharose réduit le risque de cristallisation. Cependant, le positionnement à faible teneur en sucre parmi les marques premium limite la hausse des volumes, incitant les industriels à courtiser les catégories adjacentes.

Les soins personnels progressent à un CAGR de 5,26 % alors que les formulateurs utilisent le glucose comme humectant et substrat de fermentation pour les produits dédiés au microbiome cutané. Les routines beauté japonaises et coréennes mettent en avant les hydratants d'origine naturelle, se traduisant par une croissance à deux chiffres pour les esters de glucose dans les sérums. L'usage pharmaceutique, déjà analysé, s'accélère davantage à mesure que les injectables et les solutions de réhydratation orale se développent sur les marchés émergents. Les segments de la nutrition animale et des charges pour bioplastiques complètent la demande, chacun étant protégé des cycles de substitution des sucres alimentaires.

Analyse géographique

L'Amérique du Nord détenait 37,68 % des parts de marché en 2025, grâce à une ceinture céréalière maïs intégrée, une solide expertise en traitement chimique et une chaîne de valeur pharmaceutique robuste. ADM, Cargill et Ingredion concentrent leurs actifs de mouture d'amidon à proximité des origines céréalières du Midwest, puis expédient les sirops par voie ferrée vers les embouteilleurs côtiers. La région accueille également le plus grand cluster d'installations de médicaments GLP-1, garantissant une demande régulière de glucose de qualité USP même lorsque la reformulation des produits alimentaires ralentit. La familiarité réglementaire avec les codes FDA et USP réduit les frictions de conformité, soutenant la compétitivité à l'exportation vers l'Amérique latine.

L'Asie-Pacifique enregistre le CAGR le plus rapide de 4,98 % jusqu'en 2031, portée par l'urbanisation de la Chine, de l'Inde et de l'Asie du Sud-Est. Le développement de la chaîne du froid et la modernisation du commerce de détail stimulent la pénétration des produits alimentaires emballés, tandis que les industriels locaux de l'amidon augmentent leur échelle pour remplacer les importations. Les meuneries chinoises intègrent le maïs, le blé et le manioc pour lisser les coûts des matières premières, et les gouvernements locaux subventionnent les exportations de confiseries en aval qui dépendent des intrants de glucose. La prévalence croissante des maladies chroniques stimule également la pénétration du grade pharmaceutique, les multinationales construisant des sites de remplissage-finissage à l'intérieur de la région pour raccourcir les chaînes d'approvisionnement.

Le marché du glucose en Europe arrive à maturité mais reste riche en opportunités dans les créneaux premium. L'aversion des consommateurs pour les édulcorants artificiels oriente la demande vers les sirops d'origine céréalière, tandis que la politique de décarbonation amplifie l'intérêt pour les projets de valorisation du glucose en bioplastiques. Les usines d'Europe centrale traitent à la fois le maïs et le blé, atténuant les risques d'approvisionnement en mer Noire et maintenant l'accès en franchise de droits au sein du Marché unique. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés émergents, mais les investissements dans la boulangerie et les boissons au Brésil, en Égypte et au Nigéria signalent une demande de base croissante une fois que les vents contraires macroéconomiques se stabiliseront.

Paysage concurrentiel

Le marché du glucose présente une fragmentation modérée, avec des entreprises multinationales en concurrence avec des industriels régionaux et des entreprises technologiques émergentes axées sur des méthodes de production durables. La concentration du marché varie selon la géographie et l'application. L'Amérique du Nord et l'Europe présentent une consolidation plus élevée, dominée par des acteurs majeurs tels qu'ADM, Cargill et Ingredion. En revanche, la région Asie-Pacifique reste plus fragmentée, avec de nombreux industriels locaux et régionaux desservant les industries alimentaires nationales. Les applications pharmaceutiques stimulent l'intensité concurrentielle en créant des opportunités de tarification premium, en attirant de nouveaux entrants et en incitant les acteurs existants à étendre leurs capacités.

Le marché présente des tendances stratégiques clés axées sur l'intégration verticale, les initiatives de durabilité et la diversification des applications, alors que les entreprises cherchent des avantages concurrentiels au-delà du leadership par les coûts. L'acquisition de CP Kelco par Tate & Lyle pour 1,8 milliard USD en novembre 2024 illustre cette tendance à la consolidation qui combine les capacités de production de glucose avec des ingrédients spécialisés pour des solutions d'édulcoration complètes. Des entreprises telles que Green Plains mettent l'accent sur l'avancement technologique, en déployant la technologie Clean Sugar pour améliorer l'efficacité de la production et réaliser une production de glucose à faible empreinte carbone.

Des espaces blancs émergent dans les applications pharmaceutiques, la production de bioplastiques et les formulations de soins personnels, où l'origine naturelle et les propriétés fonctionnelles du glucose offrent un potentiel de différenciation. Les entreprises biotechnologiques perturbent le marché avec des méthodes de production basées sur la fermentation, tandis que les industriels spécialisés ciblent des applications de niche avec des structures de prix premium. Ces développements soulignent l'évolution du paysage concurrentiel et l'importance croissante accordée à l'innovation et à la durabilité au sein du marché du glucose.

Leaders du secteur du glucose

Cargill, Incorporated.

Tereos S.A.

Wilmar International Limited

Louis Dreyfus Holding B.V.

Archer Daniels Midland Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Tate & Lyle a finalisé l'acquisition de CP Kelco pour 1,8 milliard USD afin de créer une entreprise mondiale de premier plan dans les solutions spécialisées pour l'alimentation et les boissons, renforçant ses capacités dans les applications d'édulcoration, de sensation en bouche et de fortification.

- Juillet 2024 : Roquette s'est associé à Bonumose pour améliorer l'évolutivité de la production de tagatose, une alternative sucrante à faible indice glycémique qui concurrence les applications traditionnelles du glucose dans les segments de consommateurs soucieux de leur santé.

- Avril 2024 : Solugen a posé la première pierre d'une installation de biofabrication à Marshall, Minnesota, en s'associant à ADM pour utiliser le dextrose dans la production durable d'acides organiques, avec une capacité atteignant 120 kilotonnes par an et créant plus de 50 emplois hautement qualifiés.

Périmètre du rapport mondial sur le marché du glucose

Le glucose (dextrose) est un type de sucre dérivé de sources naturelles telles que le blé, le maïs et d'autres sources.

Le marché du glucose (dextrose) est segmenté par source, application et géographie. Par source, le marché est segmenté par blé, maïs et autres sources. Par application, le marché est segmenté en alimentation et boissons, pharmaceutique et autres applications. Le segment alimentation et boissons du marché est subdivisé en boulangerie et confiserie, en-cas et céréales, boissons et produits laitiers. L'étude couvre également l'analyse au niveau mondial des principales régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille et les prévisions du marché ont été réalisées sur la base de la valeur en (millions USD).

| Maïs |

| Blé |

| Pomme de terre |

| Manioc |

| Autres |

| Sirop |

| Solide |

| Qualité alimentaire |

| Qualité pharmaceutique |

| Autres |

| Alimentation et boissons | Boulangerie et confiserie |

| En-cas et céréales | |

| Boissons | |

| Produits laitiers et desserts surgelés | |

| Autres alimentation et boissons | |

| Produits pharmaceutiques | |

| Soins personnels et cosmétiques | |

| Alimentation animale | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Maïs | |

| Blé | ||

| Pomme de terre | ||

| Manioc | ||

| Autres | ||

| Par forme | Sirop | |

| Solide | ||

| Par qualité | Qualité alimentaire | |

| Qualité pharmaceutique | ||

| Autres | ||

| Par application | Alimentation et boissons | Boulangerie et confiserie |

| En-cas et céréales | ||

| Boissons | ||

| Produits laitiers et desserts surgelés | ||

| Autres alimentation et boissons | ||

| Produits pharmaceutiques | ||

| Soins personnels et cosmétiques | ||

| Alimentation animale | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du glucose ?

Le marché du glucose est valorisé à 27,88 milliards USD en 2026 et devrait atteindre 33,26 milliards USD d'ici 2031.

Quelle source de glucose représente la plus grande part de revenus ?

Le glucose à base de maïs est en tête avec 52,12 % des revenus de 2025, soutenu par une infrastructure de transformation mature en Amérique du Nord.

Quelle source connaît la croissance la plus rapide ?

Le glucose dérivé du blé devrait progresser à un CAGR de 4,98 % entre 2026 et 2031 en raison de la diversification et de la disponibilité des cultures régionales.

Quelle est la position du sirop par rapport au glucose solide ?

Le sirop a capté 71,78 % des ventes de 2025, tandis que les formats solides devraient croître à un CAGR de 4,76 % en raison de la hausse de la demande pharmaceutique et de la nutrition sportive.

Dernière mise à jour de la page le: