Taille et part du marché de la graisse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 2.77 Milliards de litres |

| Volume du Marché (2031) | 3.28 Milliards de litres |

| Taux de croissance (2026 - 2031) | 3.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la graisse par Mordor Intelligence

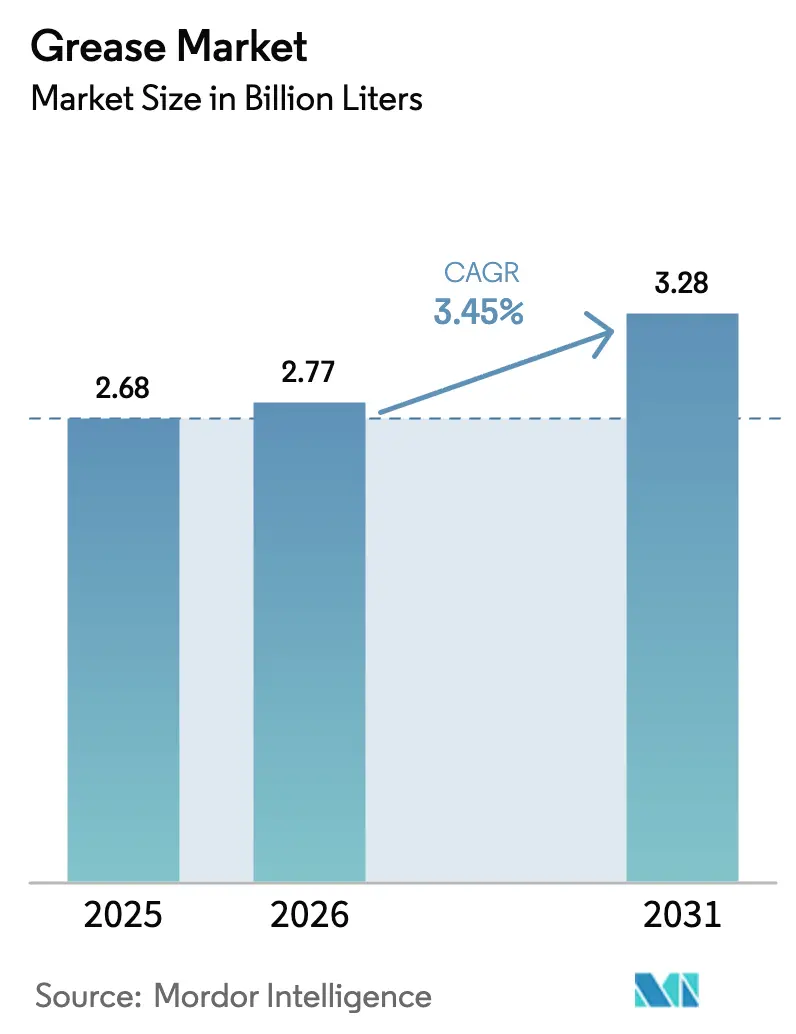

La taille du marché de la graisse a été évaluée à 2,68 milliards de litres en 2025 et devrait croître de 2,77 milliards de litres en 2026 pour atteindre 3,28 milliards de litres d'ici 2031, à un TCAC de 3,45 % au cours de la période de prévision (2026-2031). Cette croissance reflète l'industrialisation en cours, la demande croissante pour les grades marins résistants à l'eau, et le pivot rapide vers les chimies à base de sulfonate de calcium et de polyurée qui protègent les acheteurs des fluctuations du prix du carbonate de lithium. Les usines de transformation alimentaire remplacent les savons de lithium traditionnels par des formulations certifiées NSF H1 pour atténuer les risques de contamination, tandis que les parcs d'éoliennes et les groupes motopropulseurs de véhicules électriques privilégient les graisses à base d'huile synthétique performantes de -40 °C à +150 °C. Les plateformes de forage en eaux profondes offshore dans le golfe du Mexique, au Brésil et en Afrique de l'Ouest spécifient désormais des grades complexes au calcium capables de résister aux charges cycliques et au lessivage par l'eau de mer, propulsant les volumes marins spéciaux vers une croissance à deux chiffres. Les investissements parallèles dans des projets de bases d'huile reraffinées du Groupe II et du Groupe III réduisent les coûts d'intrants pour les produits haute performance, maintenant les marges des fabricants même face à une intensité concurrentielle croissante.

Principaux enseignements du rapport

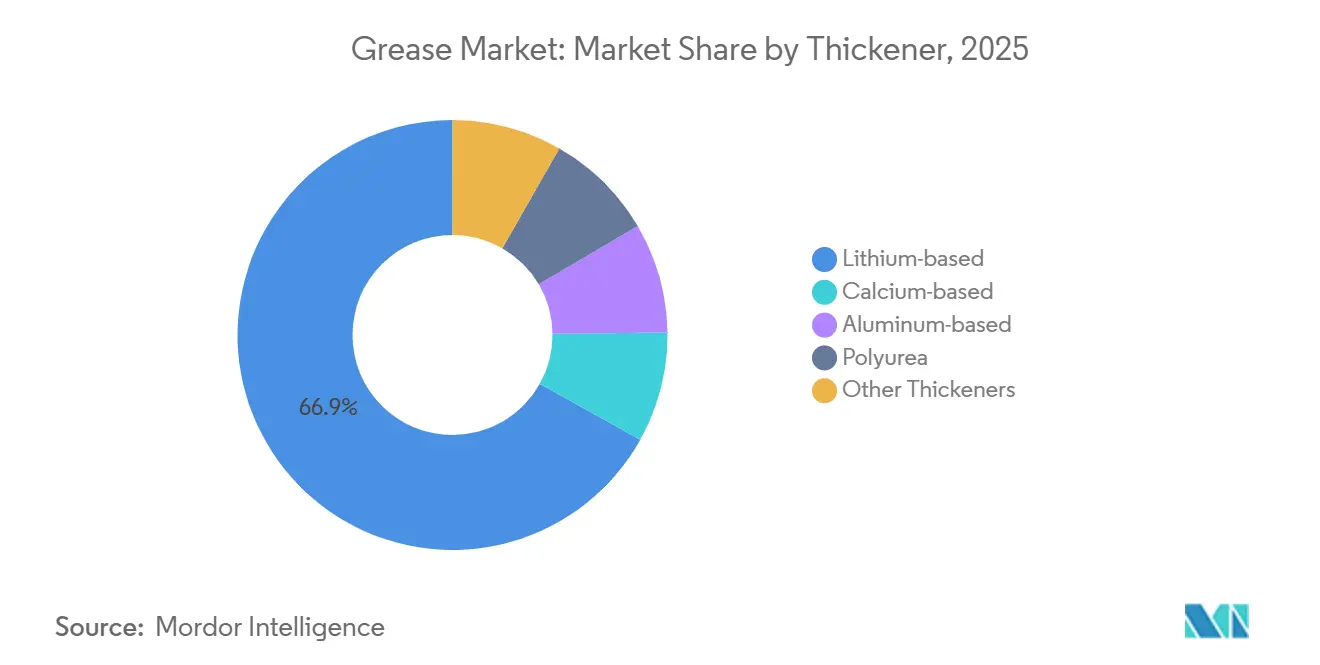

- Par épaississant, les graisses à base de lithium représentaient 66,89 % de la taille du marché de la graisse en 2025, tandis que les graisses à base de calcium progressent à un TCAC de 8,22 % jusqu'en 2031.

- Par type de produit, les huiles minérales représentaient 75,19 % de la taille du marché de la graisse en 2025 ; le segment des huiles synthétiques progresse à un TCAC de 4,51 % jusqu'en 2031.

- Par grade de performance, les graisses haute température détenaient 36,68 % de la taille du marché de la graisse en 2025 et devraient croître à un TCAC de 6,61 % jusqu'en 2031.

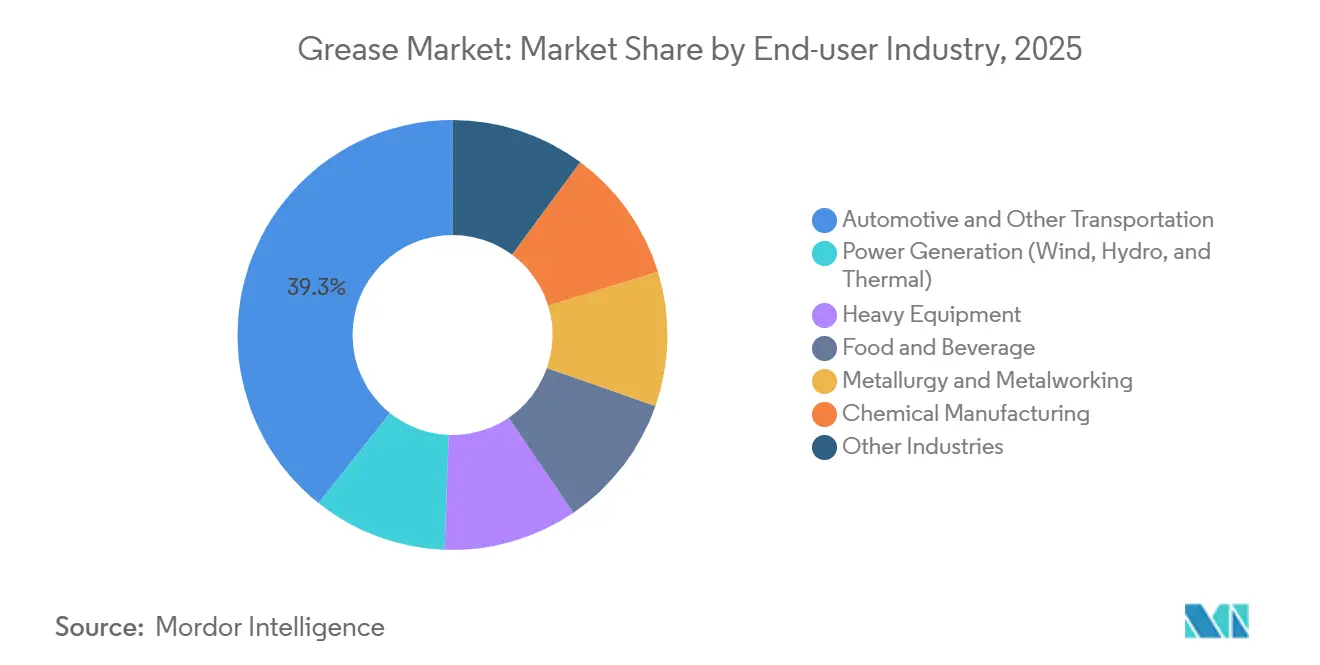

- Par utilisateur final, l'automobile et les autres transports représentaient 39,28 % de la taille du marché de la graisse en 2025, tandis que la production d'énergie est le secteur d'utilisation final en expansion la plus rapide avec un TCAC de 4,82 % jusqu'en 2031.

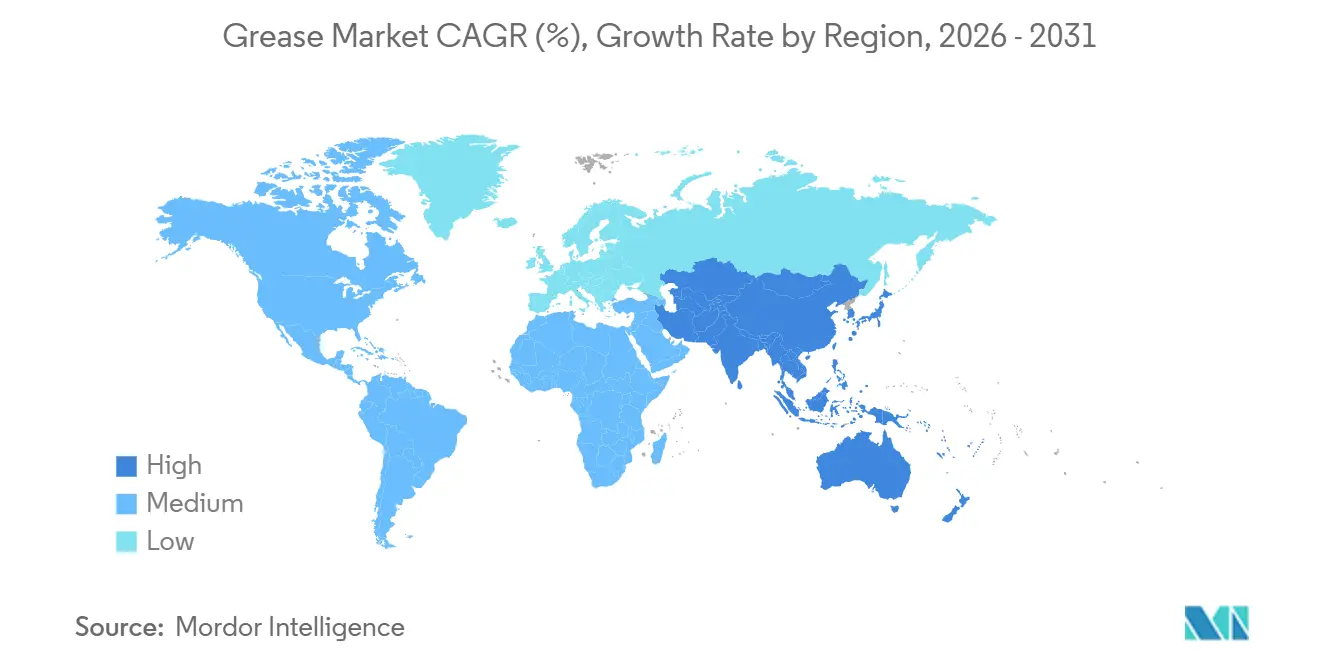

- Par géographie, l'Asie-Pacifique dominait avec 49,75 % de la part du marché de la graisse en 2025 et devance toutes les autres régions avec un TCAC de 4,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la graisse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de la lubrification hygiénique de qualité alimentaire | +0.8% | Amérique du Nord, Europe, principaux pôles alimentaires mondiaux | Moyen terme (2-4 ans) |

| Transition des roulements des groupes motopropulseurs électriques des véhicules électriques | +0.9% | Asie-Pacifique en tête, extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Demande liée au forage en eaux profondes offshore | +0.6% | Golfe du Mexique, Brésil, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Expansion des équipements de construction | +0.7% | Chine, Inde, ASEAN, Moyen-Orient | Moyen terme (2-4 ans) |

| Investissements dans la production d'énergie | +0.5% | Éolien offshore en Europe, centrales hydroélectriques et thermiques en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de la lubrification hygiénique de qualité alimentaire dans les lignes de transformation

La demande de graisses complexes à base d'aluminium et de sulfonate de calcium certifiées NSF H1 est en hausse car les inspections réglementaires considèrent désormais le choix du lubrifiant comme une mesure de contrôle préventif. Les usines de transformation qui traitent des produits laitiers, brassicoles et de plats préparés intègrent les coûts potentiels de rappel dans l'analyse du coût total de possession, rendant la prime de prix de 15 à 25 % acceptable. Ces grades maintiennent une stabilité à l'oxydation au-dessus de 150 °C et résistent au lessivage par nettoyage à la vapeur, évitant la migration de goût de savon métallique. Les audits ISO 21469 en Europe et en Amérique du Nord accélèrent l'adoption à mesure que les marques multinationales harmonisent leurs normes d'hygiène mondiales. Les fournisseurs proposant des offres groupées de graisse de qualité alimentaire, d'assistance technique et de documentation obtiennent le statut de fournisseur privilégié auprès des transformateurs soucieux de leur conformité aux audits[1]NSF International, "Liste des lubrifiants certifiés NSF/ANSI 21469," nsf.org.

Transition des roulements des groupes motopropulseurs électriques des véhicules électriques vers les graisses complexes au lithium et au sulfonate de calcium

Les moteurs de véhicules électriques fonctionnent à 10 000-15 000 tr/min et imposent des conditions de conductivité électrique ainsi que de roulement mixte que les savons de lithium traditionnels ne peuvent pas gérer. Les graisses à base de sulfonate de calcium et de complexe de lithium dopées aux additifs à base de liquides ioniques réduisent les pertes par frottement jusqu'à 45 %, abaissant la température du rotor et prolongeant l'autonomie. Les lignes d'assemblage de batteries en Chine spécifient des systèmes au calcium pour éviter une exposition supplémentaire au carbonate de lithium, une couverture devenue standard après les fluctuations de prix de la matière première entre 2022 et 2024. Les constructeurs automobiles concluent des contrats pluriannuels pour ces chimies, protégeant les nomenclatures des fluctuations des matières premières. Les formulations de polyurée, qui restent stables de -40 °C à +180 °C, gagnent du terrain dans les applications de roulements de roues et de joints homocinétiques car elles résistent au lessivage par l'eau.

Le forage en eaux profondes offshore stimule les graisses marines résistantes à l'eau

Les démarrages de production sur des champs dépassant 1 500 m de profondeur dépendent de grades complexes au calcium avec des points de goutte supérieurs à 260 °C. Les actionneurs de préventeurs d'éruption, les tendeurs de colonne montante et les filetages de tiges de forage consomment 200 à 300 kg de graisse par plateforme chaque mois. Les opérateurs exigent de plus en plus des produits répondant à la norme ISO 12924 pour la biodégradabilité ainsi qu'aux normes de composés de filetage API RP 5A3. Les formulations à base de sulfonate de calcium surpassent les savons de lithium en termes de résistance aux charges cycliques et au lessivage par l'eau de mer, améliorant les marges de sécurité. Les contrats d'approvisionnement incluent fréquemment la graisse avec des audits de lubrification sur site, cimentant des relations fournisseurs à long terme[2]Chevron Corporation, "Présentation du projet Anchor," chevron.com.

L'essor des équipements de construction stimule les graisses à haute pression

Les grands projets d'infrastructure en Inde, en Indonésie et dans les pays du Golfe portent le taux d'utilisation des excavatrices et des grues au-dessus de 80 %, poussant la demande annuelle de graisse par machine à 75-100 kg. Les fabricants d'équipements recommandent désormais des graisses de grade NLGI 2 présentant une stabilité à l'oxydation supérieure à 200 heures lors des tests ASTM D942. Le disulfure de molybdène et le graphite aident à soutenir des charges supérieures à 3 000 MPa lorsque les films hydrodynamiques s'effondrent. Les restrictions REACH de l'UE sur les additifs à base de nitrure de bore et de PFAS contraignent les formulateurs à adopter des modificateurs de friction organiques, déclenchant des reformulations coûteuses mais ouvrant un espace pour les solutions à base de sulfonate de calcium. Les fournisseurs capables de certifier leur conformité remportent une part des contrats de flotte.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix du carbonate de lithium | -0.4% | Mondial, particulièrement aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Durcissement du règlement REACH de l'UE sur les PFAS et le nitrure de bore | -0.3% | Europe avec extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Faible pénétration de la lubrification automatique | -0.2% | Amérique du Sud et certaines parties du Moyen-Orient et de l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du coût du carbonate de lithium due à la concurrence du secteur des batteries

Les prix au comptant sont passés de 80 000 USD/t en 2022 à 10 000-12 000 USD/t en 2024 lorsque les nouveaux projets chinois de saumure ont dépassé l'adoption des véhicules électriques. Les mélangeurs de graisse bloqués dans des contrats à coût élevé ont vu leurs marges se réduire de 200 à 300 points de base et ont allongé les délais d'approvisionnement de huit à seize semaines. Ce choc a alimenté la diversification vers les épaississants à base de sulfonate de calcium et de polyurée qui n'ont pas de lien avec le secteur des batteries. Les équipes d'approvisionnement ont désormais recours à un double sourcing pour limiter l'exposition, mais l'expérience souligne la fragilité structurelle de l'économie des savons de lithium. Bien que les prix se soient stabilisés fin 2024, des primes de risque restent intégrées dans les accords fournisseurs.

Durcissement du règlement REACH de l'UE sur les additifs PFAS et nitrure de bore

La proposition de février 2023 visant à restreindre de nombreux PFAS et composés de bore en vertu de l'annexe XVII affecte les grades à haute pression et haute température. Certaines substances sont progressivement éliminées d'ici 2026, d'autres plus tard, mais les formulateurs ont déjà adopté des chimies de substitution pour éviter les stocks immobilisés. Les complexes de sulfonate de calcium peuvent remplacer les additifs contenant des PFAS dans la plupart des cas, bien que les tests d'usure à quatre billes montrent une perte de 10 à 15 % de la capacité de charge. Les équipementiers multinationaux adoptent le dénominateur commun le plus strict, exportant de fait les normes européennes vers l'Asie-Pacifique et l'Amérique du Nord. Les budgets de R&D pour les graisses spéciales ont augmenté de 15 à 20 % pour accélérer les lancements de produits conformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par épaississant : les formulations au calcium couvrent l'exposition au lithium

Les graisses à base de lithium ont maintenu une part de marché de la graisse de 66,89 % en 2025, les approbations des équipementiers accumulées depuis des décennies ancrant leur position. Cependant, les graisses à base de sulfonate de calcium progressent à un TCAC de 8,22 % car elles offrent des points de goutte supérieurs à 260 °C, une résistance à l'eau supérieure et d'excellents résultats aux tests d'usure à quatre billes. Les opérateurs du secteur maritime, minier et des aciéries les adoptent pour éviter le lessivage et les défaillances sous charges lourdes. Le lancement Rykon de Chevron en 2024 cible ce segment avec une capacité de charge qui surpasse les complexes de lithium, catalysant une substitution accrue. Les grades complexes à l'aluminium occupent des services haute température de niche tels que les roulements de fours où la stabilité à 250 °C justifie une prime de prix de 20 à 30 %. Les chimies de polyurée progressent comme solution privilégiée pour les roulements de roues de véhicules électriques et les entraînements d'orientation de turbines grâce à leur résistance à l'oxydation sur des cycles de -40 °C à +180 °C. Les épaississants spéciaux comme la bentonite et le gel de silice soutiennent les applications en salle blanche NSF H1, renforçant les portefeuilles des fournisseurs.

L'adoption du calcium et de la polyurée reflète des stratégies d'approvisionnement qui diversifient les risques liés à la volatilité du carbonate de lithium. Les acheteurs élaborent des cadres de double sourcing qui mélangent des complexes de lithium avec des équivalents au calcium, faisant évoluer les trajectoires de parts de marché jusqu'en 2031. L'utilisation de la polyurée dans les éoliennes soutient également des intervalles de maintenance prolongés, réduisant les temps d'arrêt et abaissant le coût du cycle de vie. Ensemble, ces tendances augmentent les parts du sulfonate de calcium et de la polyurée dans la taille du marché de la graisse tandis que la domination à base de lithium s'érode progressivement.

Par type de produit : les huiles synthétiques gagnent du terrain dans les environnements extrêmes

Les graisses à base d'huile minérale représentent encore 75,19 % du volume de 2025, mais les formulations synthétiques progressent à un TCAC de 4,51 % car les besoins en performance dépassent les limites conventionnelles. Les bases polyalphaoléfines et ester présentent des indices de viscosité supérieurs à 140 et résistent à l'oxydation au-delà de 1 000 heures, permettant des cycles de relubrification de turbines de 12 mois. Le projet de reraffinement du Groupe II et du Groupe III d'ExxonMobil en 2025 en France et aux Pays-Bas réduit le coût des intrants synthétiques de 10 à 15 %, réduisant les écarts de prix historiques avec les produits minéraux. Les graisses biosourcées, bien que de niche, obtiennent des mandats dans les zones forestières et marines qui appliquent une faible toxicité aquatique en vertu de la norme ISO 12924. La dynamique de ce segment démontre que les considérations de coût total de possession peuvent l'emporter sur des prix unitaires plus élevés lorsque les temps d'arrêt des équipements sont critiques.

Les grades à base d'huile minérale continuent de dominer la lubrification des châssis automobiles et les services industriels généraux où la sensibilité aux coûts prévaut. Cependant, à mesure que les prix des synthétiques baissent et que les intervalles de vidange des équipementiers s'allongent, la substitution progresse. Les produits biosourcés font face à la courbe d'adoption la plus abrupte en raison de primes de prix de 50 à 70 % et de plages de température plus étroites, mais les incitations et contraintes réglementaires élargissent leur empreinte. Dans l'ensemble, l'expansion des synthétiques augmente la part des synthétiques dans la taille du marché de la graisse d'année en année.

Par grade de performance : les formulations haute température dominent le volume et la croissance

Les graisses haute température représentaient 36,68 % du volume de 2025 et affichent une perspective de TCAC de 6,61 %. Les aciéries, les fours à verre et les fours à ciment font fonctionner des roulements au-dessus de 200 °C où les savons de lithium se liquéfient, faisant des complexes de sulfonate de calcium et de polyurée le choix par défaut. Les grades à haute pression soutiennent les équipements miniers et de construction soumis à des charges supérieures à 3 000 MPa, bien que les reformulations d'additifs imposées par REACH mettent à l'épreuve les offres traditionnelles. Les graisses basse température répondent aux besoins des parcs éoliens nordiques et des mines canadiennes, où des conditions de -40 °C prévalent, consolidant les références arctiques de la polyurée.

Le segment haute température bénéficie de l'objectif de l'Inde d'atteindre 180 millions de tonnes d'acier d'ici 2030, tandis que la demande basse température augmente avec les installations d'éoliennes offshore en mer du Nord et en mer Baltique. Les restrictions de l'UE sur les additifs réduisent les marges de performance de certains produits à haute pression, stimulant la R&D sur les modificateurs organiques. Ces dynamiques élèvent collectivement la différenciation par grade de performance comme un champ de bataille clé pour l'avantage concurrentiel au sein du marché de la graisse.

Par secteur d'utilisation final : la production d'énergie dépasse la croissance automobile

Les segments de l'automobile et des autres transports représentaient 39,28 % de la demande de 2025, mais les actifs de production d'énergie croîtront plus rapidement à un TCAC de 4,82 % à mesure que les parcs éoliens, hydroélectriques et thermiques vieillissent. Une seule éolienne consomme 200 à 300 kg de graisse sur son cycle de vie, et les 500 GW d'installations renouvelables prévues d'ici 2030 signalent 50 000 à 60 000 t de volume incrémental. Les équipementiers tels que Vestas et Siemens Gamesa spécifient des produits à base de polyurée ou de complexe de lithium qui allongent les intervalles de relubrification, réduisant les coûts de maintenance. Les équipements de construction restent dynamiques grâce aux pipelines d'infrastructure asiatiques et moyen-orientaux, augmentant la consommation de graisse par machine. Les transformateurs alimentaires et de boissons accélèrent l'adoption de la norme NSF H1, orientant la demande vers des bases complexes à l'aluminium et au sulfonate de calcium. Les acteurs de la métallurgie et du travail des métaux migrent des additifs à base de nitrure de bore vers des complexes au calcium conformes sous la directive REACH.

Collectivement, ces évolutions recalibrent le mix sectoriel, la production d'énergie, la construction et la transformation alimentaire grignotant la part de l'automobile tout en fournissant des débouchés à marges plus élevées pour les formulateurs spécialisés. Il en résulte une hausse progressive du prix de vente moyen, même si la part globale du marché de la graisse continue d'évoluer.

Analyse géographique

L'Asie-Pacifique détenait 49,75 % du volume mondial en 2025 et devrait afficher un TCAC de 4,39 %. La production manufacturière chinoise dépasse 30 millions de véhicules par an, les lignes d'assemblage de BYD utilisant désormais des graisses à base de sulfonate de calcium dans les modules de refroidissement pour réduire l'exposition aux fluctuations du lithium. Le Programme national d'infrastructure de l'Inde stimule la consommation de graisses à haute pression dans les flottes d'excavatrices et de grues fonctionnant à plus de 80 % d'utilisation. Le Japon et la Corée du Sud font évoluer leurs exportations automobiles vers des plateformes de véhicules électriques, intégrant des solutions à base de polyurée et de complexe de lithium qui réduisent le frottement des roulements de 45 %. L'usine indonésienne de 12 000 t de Shell et le site thaïlandais à capacité triplée renforcent la sécurité d'approvisionnement régionale, reflétant une confiance à long terme dans la croissance industrielle de l'ASEAN.

L'Amérique du Nord bénéficie de la relocalisation qui porte la production mexicaine de véhicules au-delà de 4 millions d'unités en 2024, encourageant l'approvisionnement local en graisse. Les États-Unis sont en tête pour le forage de schiste et l'adoption des grades alimentaires, tandis que les couloirs éoliens terrestres au Texas et dans les Grandes Plaines absorbent des volumes synthétiques. Le champ Anchor de Chevron dans le golfe du Mexique consomme des grades marins conçus pour les charges en eaux profondes. Les opérations minières canadiennes nécessitent des graisses homologuées pour l'Arctique pour les environnements sous zéro, s'appuyant sur des chimies de polyurée et de PAO synthétique.

L'Europe présente un tableau contrasté. La production automobile allemande s'est ralentie en 2025, mais les constructions d'éoliennes offshore en mer du Nord et en mer Baltique s'accélèrent. Les pays nordiques exigent des graisses de grade arctique avec des points d'écoulement de -50 °C, tandis que la vague de reconstruction en Turquie stimule l'adoption des grades à haute pression. Les règles REACH de l'UE sur les PFAS et le nitrure de bore remodèlent les portefeuilles de produits et gonflent les coûts de R&D, mais offrent un avantage concurrentiel aux fournisseurs conformes.

L'Amérique du Sud est ancrée par le Brésil, où les projets pré-sel de Petrobras alimentent la demande de graisse marine. La ceinture minière de lithium en Argentine stimule la consommation de graisses à haute pression dans les lignes de concassage et de convoyage. Le Moyen-Orient et l'Afrique développent leurs parcs d'équipements de construction et de production d'énergie dans le cadre de la Vision 2030 saoudienne et des investissements miniers sud-africains, respectivement. L'augmentation de 40 % de la capacité de FUCHS en Afrique du Sud témoigne de la confiance dans la croissance de l'Afrique subsaharienne.

Paysage concurrentiel

Le marché de la graisse est modérément fragmenté. BP a lancé un processus de cession de Castrol en mai 2025 dans le cadre d'un programme de désinvestissement plus large de 20 milliards USD, signalant que les grands groupes intégrés réévaluent leurs actifs en aval. La fusion de Klüber Lubrication avec OKS en octobre 2025 regroupe les portefeuilles de qualité alimentaire et haute performance sous l'égide de Freudenberg, créant un réseau de services techniques plus étendu. Les indépendants régionaux comblent des lacunes de niche dans les segments alimentaires, basse température et biodégradables. Leur agilité leur permet de se conformer rapidement aux normes émergentes, tandis que les grands acteurs s'appuient sur leur échelle et leur intégration dans les bases d'huile pour défendre leurs parts. Dans l'ensemble, l'intensité concurrentielle augmente à mesure que les clients exigent à la fois des références en matière de durabilité et une certitude sur les coûts.

Leaders du secteur de la graisse

Exxon Mobil Corporation

Chevron Corporation

BP p.l.c.

FUCHS

Shell plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Klüber Lubrication a acquis TriboServ GmbH & Co. KG, une entreprise allemande spécialisée dans les lubrificateurs automatiques et les systèmes de lubrification personnalisés. Cette acquisition renforce le portefeuille de Klüber Lubrication pour soutenir sa stratégie de croissance, le prix d'achat n'étant pas divulgué.

- Juin 2024 : Shell prévoit de tripler sa capacité de production de graisse dans son usine en Thaïlande pour atteindre 15 000 tonnes par an, se positionnant comme le plus grand hub de graisse d'Asie du Sud-Est. Cette expansion devrait renforcer la présence de Shell sur le marché et répondre à la demande croissante sur le marché régional de la graisse.

- Mai 2024 : Klüber Lubrication a annoncé un investissement de 142 crores INR pour développer ses capacités de fabrication en Inde, dans le but de renforcer sa présence sur le marché asiatique des graisses de qualité alimentaire et spéciales. Cette démarche stratégique devrait intensifier la concurrence sur le marché régional de la graisse.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des graisses comme l'ensemble des lubrifiants semi-solides mélangés en usine, produits par dispersion d'épaississants à base de savon métallique ou sans savon dans des huiles minérales, synthétiques ou biosourcées, souvent enrichies d'additifs pour améliorer les performances en termes de capacité de charge, de résistance thermique et de protection contre la corrosion. Selon Mordor Intelligence, l'évaluation suit les volumes et valeurs disponibles dans le commerce vendus aux fabricants d'équipements d'origine, aux ateliers de service et aux utilisateurs industriels dans 27 pays au cours de la période 2019-2030.

Note d'exclusion : Les graisses de niche spécialisées formulées exclusivement pour les applications sous vide ou les implants médicaux sont hors du périmètre de cette étude.

Aperçu de la segmentation

- Par épaississant

- À base de lithium

- À base de calcium

- À base d'aluminium

- Polyurée

- Autres épaississants

- Par type de produit

- Huile minérale

- Huile synthétique

- Huile biosourcée

- Par grade de performance

- Graisses haute température

- Graisses basse température et de grade arctique

- Graisses à haute pression et pour charges lourdes

- Par secteur d'utilisation final

- Automobile et autres transports

- Production d'énergie (éolien, hydroélectrique, thermique)

- Équipements lourds

- Alimentation et boissons

- Métallurgie et travail des métaux

- Fabrication chimique

- Autres secteurs

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Indonésie

- Malaisie

- Thaïlande

- Viêt Nam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Turquie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des formulateurs de lubrifiants, des raffineurs d'huiles de base et des responsables de maintenance en Asie-Pacifique, en Europe et en Amérique du Nord. Ces discussions permettent de valider les prix de vente moyens par grade, les évolutions des intervalles de service dans les transmissions de véhicules électriques, ainsi que les obstacles pratiques à l'adoption que les statistiques brutes révèlent rarement.

Recherche documentaire

Nous collectons des données de référence à partir de sources ouvertes et fiables telles que les codes d'expédition UN Comtrade, les bilans de lubrifiants de l'Agence internationale de l'énergie, les données de production de véhicules de l'Association des constructeurs européens d'automobiles, les indicateurs de prix du lithium du US Geological Survey, et les revues spécialisées qui publient les tendances trimestrielles des huiles de base. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les listes de brevets sur Questel nous aident à établir le profil des capacités des fournisseurs et des nouvelles chimies d'épaississants. Les bases de données par abonnement, notamment D&B Hoovers pour les données financières et Dow Jones Factiva pour les archives de presse, constituent le socle du travail documentaire. Les sources citées illustrent, sans les épuiser, le vivier de sources secondaires que nous exploitons pour identifier les indicateurs de demande, les courbes de coûts et les signaux réglementaires.

Dimensionnement du marché et prévisions

Nous reconstituons la demande mondiale de manière descendante en partant des données de production nationale plus les données de commerce net pour les lubrifiants, puis en appliquant des ratios de pénétration des graisses qui varient selon le parc de véhicules, le stock de machines industrielles et les normes de maintenance. Les résultats sont recoupés avec des agrégations ascendantes sélectives dérivées des expéditions d'un échantillon de fournisseurs et de vérifications régionales des canaux de distribution, ce qui nous permet de lisser les anomalies manifestes avant de figer la valeur de l'année de référence. Les principaux facteurs du modèle comprennent les indices de coût du carbonate de lithium et du sulfonate de calcium, la production d'équipements automobiles et de construction, les indices de production industrielle et la croissance du parc de véhicules électriques. Un cadre de régression multivariée projette ces variables vers l'avenir, tandis qu'une analyse de scénarios évalue le potentiel haussier des formulations biosourcées et le potentiel baissier lié à l'allongement des intervalles de service.

Cycle de validation des données et de mise à jour

Les résultats du modèle font l'objet de deux révisions par des analystes, les alertes de variance déclenchent une reprise de contact avec les répondants clés, et les indicateurs contradictoires sont réconciliés avant validation finale. Les rapports sont actualisés tous les douze mois, avec des mises à jour en cours de cycle si des fluctuations de devises, des chocs sur les matières premières ou des évolutions réglementaires modifient substantiellement les hypothèses.

Pourquoi notre référence du marché des graisses résiste à l'examen critique

Les estimations de différents éditeurs s'alignent rarement, car chacun sélectionne ses propres limites de périmètre, conventions d'unités et cadence d'actualisation. Nous reconnaissons ce bruit tout en estimant que la transparence autour des variables et des étapes de réconciliation fait de la référence de Mordor le point de repère fiable pour les planificateurs.

Les principaux facteurs d'écart comprennent la prise en compte ou non des volumes de niche biosourcés, les différentes échelles de prix de vente moyens, et la fréquence à laquelle les jeux de données sont recalibrés par rapport aux nouvelles publications commerciales.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,69 milliards de litres (2025, volume) | Mordor Intelligence | - |

| 6,85 milliards USD (2025) | Global Consultancy A | Exclut les graisses utilisées dans la production d'énergie et applique des ASP fixes de 2019 |

| 6,27 milliards USD (2025) | Industry Journal B | Ne comptabilise que les grades à base d'huile minérale et omet les segments synthétiques et biosourcés |

| 6,20 milliards USD (2024) | Regional Consultancy C | Convertit les devises locales avec les moyennes de 2022 et met à jour le modèle tous les deux ans |

Ces comparaisons montrent que lorsque l'étendue du périmètre, les échelles de prix et la cadence de mise à jour divergent, les totaux varient sensiblement. En documentant chaque hypothèse et en actualisant annuellement, Mordor Intelligence offre un point de départ équilibré et reproductible pour les décideurs.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la graisse et la croissance prévue jusqu'en 2031 ?

La taille du marché de la graisse est de 2,77 milliards de litres en 2026 et devrait atteindre 3,28 milliards de litres d'ici 2031 à un TCAC de 3,45 %.

Quel type d'épaississant devrait connaître la croissance la plus rapide ?

Les graisses à base de calcium devraient progresser à un TCAC de 8,22 % à mesure que les utilisateurs se couvrent contre les fluctuations du prix du carbonate de lithium.

Pourquoi les graisses à base d'huile synthétique gagnent-elles en popularité ?

Les produits à base de polyalphaoléfines et d'esters offrent des plages de température plus larges et des intervalles de relubrification plus longs, réduisant le coût total de possession malgré des prix unitaires plus élevés.

Comment les règles REACH de l'UE affecteront-elles les formulations de graisse ?

Les restrictions sur les PFAS et le nitrure de bore contraignent les formulateurs à adopter des chimies alternatives, augmentant les dépenses de R&D et accélérant les lancements de produits conformes.

Quelle région contribuera le plus au volume incrémental ?

L'Asie-Pacifique, portée par la Chine, l'Inde et les pays de l'ASEAN, devrait ajouter le plus grand volume incrémental avec un TCAC de 4,39 % jusqu'en 2031.

Dernière mise à jour de la page le: