Taille et part du marché du fromage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 171.89 Milliards de dollars |

| Taille du Marché (2031) | 219.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

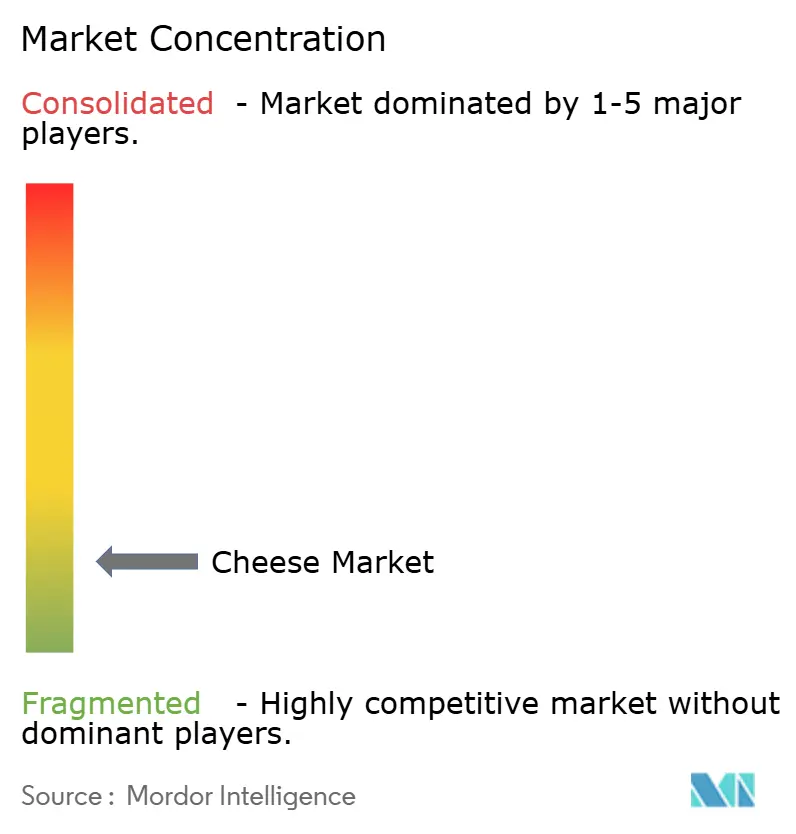

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fromage par Mordor Intelligence

La taille du marché du fromage devrait progresser de 164,95 milliards USD en 2025 et 171,89 milliards USD en 2026 à 219,07 milliards USD d'ici 2031, enregistrant un taux de croissance annuel composé (TCAC) de 4,97 % entre 2026 et 2031. Cette croissance met en évidence l'expansion régulière du marché. Des facteurs tels qu'une urbanisation soutenue, la hausse des revenus disponibles et l'évolution des préférences en matière de protéines, notamment dans la région Asie-Pacifique, stimulent la consommation au-delà des usages culinaires traditionnels pour inclure la consommation nomade, la restauration haut de gamme et les menus de restauration axés sur la commodité. Les innovations en matière de formats, tels que les fromages en tranches, râpés et les snacks de fromage cuits au four, ont amélioré le contrôle des portions pour les restaurants, renforcé l'attrait en rayon dans les points de vente au détail et réduit les besoins en main-d'œuvre dans les cuisines institutionnelles. Par ailleurs, les efforts en matière de durabilité orientent les investissements vers des additifs alimentaires à faibles émissions, des méthodes de transformation neutres en carbone et des emballages à base de fibres qui minimisent l'utilisation du plastique tout en préservant la durée de conservation. Le paysage concurrentiel reste intense, aucun acteur unique ne détenant de pouvoir de fixation des prix. Les multinationales, les coopératives régionales et les producteurs artisanaux se concentrent sur la différenciation par la provenance, la technologie ou le leadership par les coûts afin d'atteindre une croissance équilibrée en volume et en valeur sur le marché mondial du fromage.

Principaux enseignements du rapport

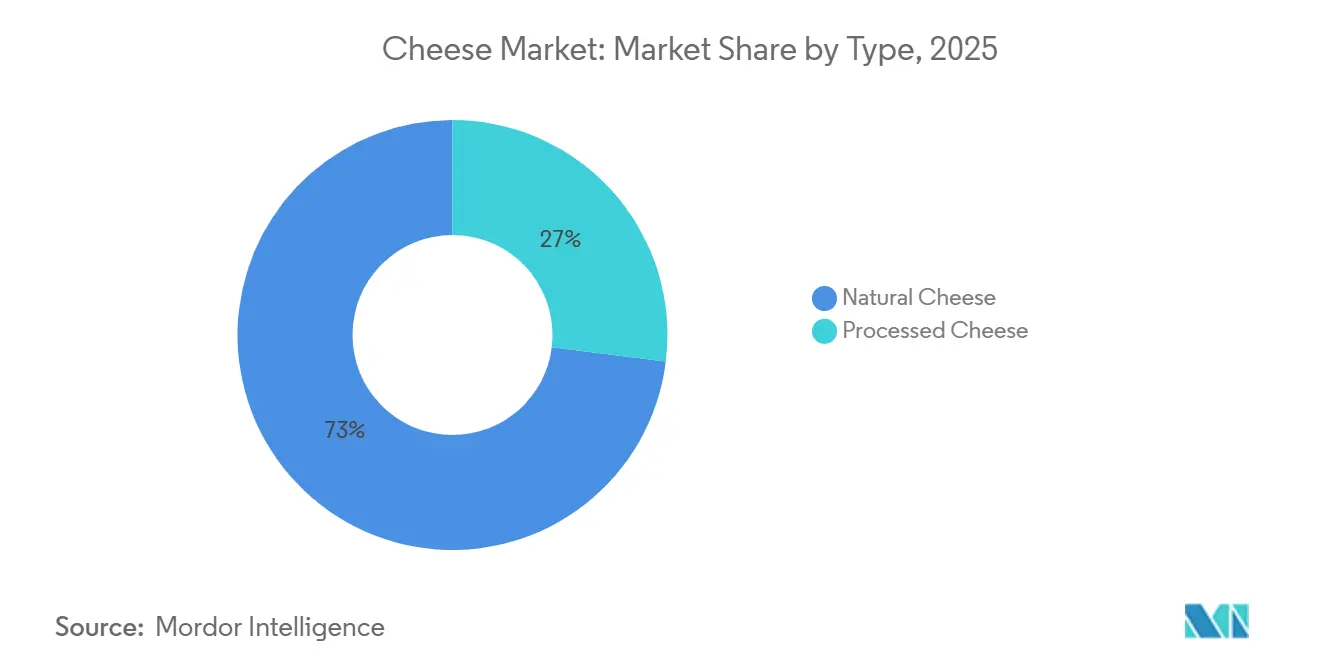

- Par type, le fromage naturel a capté 73,03 % de la part du marché mondial du fromage en 2025, tandis que le fromage fondu devrait progresser à un TCAC de 5,24 % jusqu'en 2031.

- Par source de lait, le lait de vache a dominé avec une contribution de 53,01 % à la taille du marché mondial du fromage en 2025, tandis que le fromage au lait de chèvre devrait progresser à un TCAC de 6,34 % jusqu'en 2031.

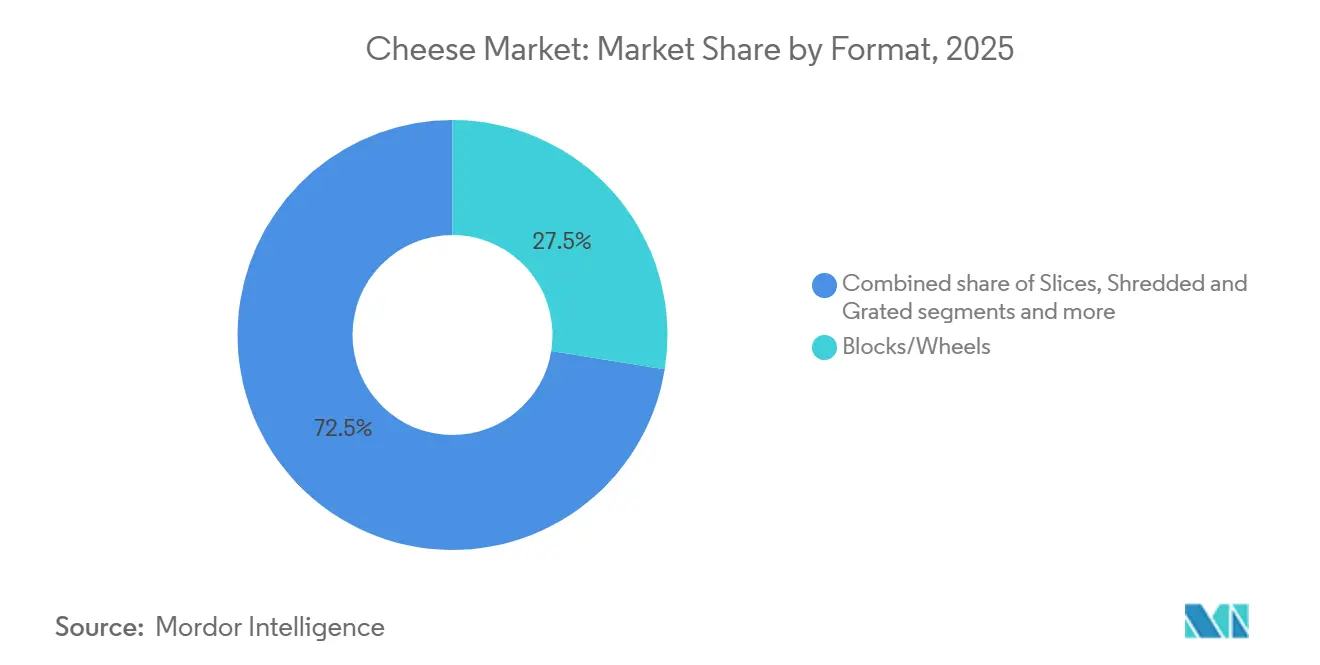

- Par format, les blocs et meules ont représenté 27,54 % de la taille du marché mondial du fromage en 2025, mais le fromage en tranches affiche la croissance la plus rapide avec un TCAC de 6,34 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail a détenu 63,53 % de la part du marché mondial du fromage en 2025, tandis que la restauration hors domicile progresse le plus rapidement avec un TCAC de 5,61 % jusqu'en 2031.

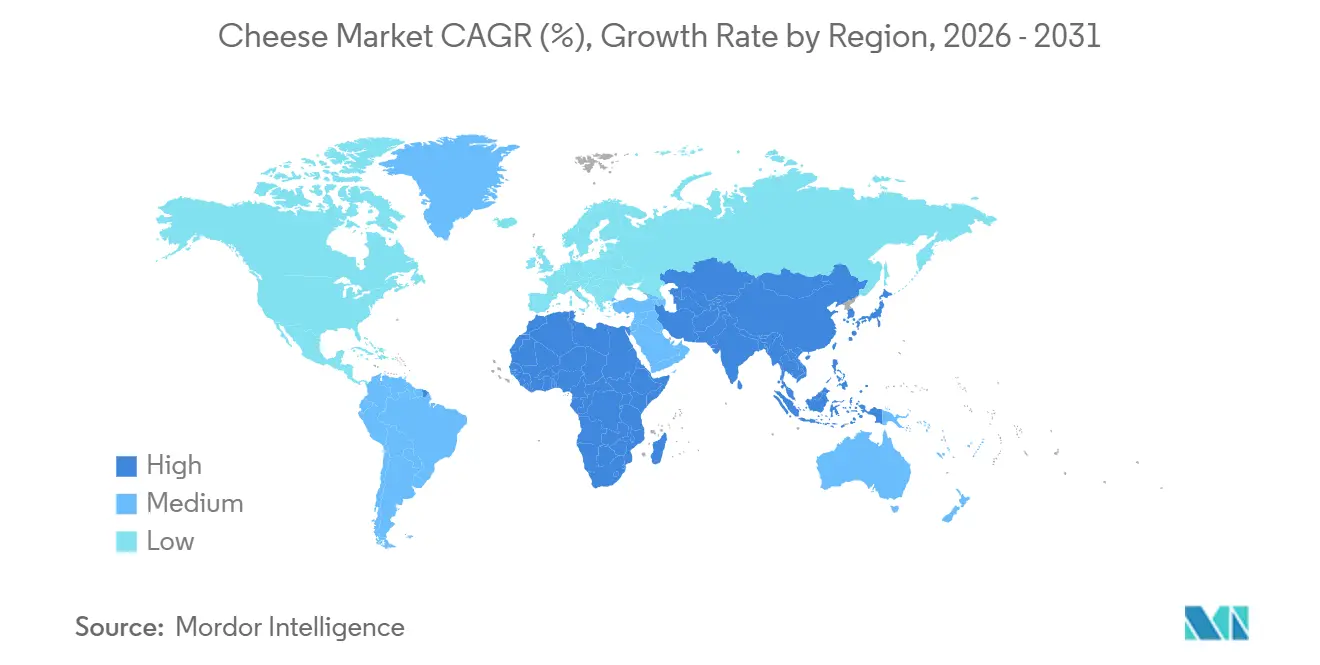

- Par géographie, l'Europe a dominé les revenus avec une part de 27,32 % du marché mondial du fromage en 2025, mais l'Asie-Pacifique se développe au TCAC le plus élevé de 6,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Fromage*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des variétés de fromages et des types de spécialités | +1.2% | Mondial, avec des segments premium en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Préoccupations environnementales influençant la demande de produits fromagers respectueux de l'environnement | +0.8% | Europe et Amérique du Nord, avec des répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Popularité des aliments prêts à consommer et des aliments de commodité | +1.5% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Avancées dans les technologies d'affinage et d'amélioration des arômes du fromage | +0.6% | Europe et Amérique du Nord, transfert de technologie vers les marchés émergents | Moyen terme (2 à 4 ans) |

| Tendance à la premiumisation stimulant la demande de fromages affinés et artisanaux | +1.0% | Amérique du Nord, Europe et centres urbains aisés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Augmentation de la visibilité des produits grâce à de nouveaux formats | +0.7% | Mondial, avec une adoption rapide dans les circuits de restauration hors domicile | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance des variétés de fromages et des types de spécialités

La demande croissante de variétés de fromages de spécialité transforme les bassins de valeur, les consommateurs optant de plus en plus pour des options telles que la feta, le halloumi et le gouda affiné plutôt que pour des choix standard comme la mozzarella et le cheddar. Ce changement est particulièrement visible en Amérique du Nord, où les ventes de fromages de spécialité ont enregistré une croissance d'une année sur l'autre en 2025, dépassant la croissance globale de la catégorie d'un facteur trois. Les détaillants élargissent l'espace en rayon consacré aux assortiments de fromages sélectionnés, les positionnant souvent aux côtés de charcuteries et de crackers pour encourager les achats complémentaires. En Europe, une tendance similaire est observée, les fromages à appellation d'origine protégée tels que le Parmigiano-Reggiano et le Roquefort utilisant leur authenticité pour commander des primes de prix de 40 à 60 % par rapport aux fromages à pâte dure et aux fromages bleus génériques. Les petits producteurs exploitent les canaux de vente directe aux consommateurs pour contourner les majorations de distribution traditionnelles, leur permettant de conserver des marges qui iraient autrement aux grossistes. En réponse, les grandes entreprises acquièrent des marques artisanales ou lancent des sous-marques premium pour protéger leur part de marché dans les segments de prix premium à la croissance la plus rapide.

Préoccupations environnementales influençant la demande de produits fromagers respectueux de l'environnement

Les considérations environnementales façonnent de manière significative les stratégies d'approvisionnement et d'emballage, les coopératives laitières adoptant de plus en plus des pratiques d'agriculture régénératrice pour réduire les émissions de méthane provenant du bétail. En 2025, Fonterra a annoncé son plan de transition de 30 % de sa base de fournisseurs néo-zélandais vers des additifs alimentaires à faibles émissions d'ici 2028, avec pour objectif d'atteindre une réduction de 15 % des émissions de portée 3. Par ailleurs, le programme LIFE (L'Instrument Financier pour l'Environnement) de l'Union européenne a alloué 45 millions EUR (48 millions USD) de subventions en 2024 pour soutenir des projets pilotes de sites de production de fromage neutres en carbone en France et aux Pays-Bas, reflétant un fort soutien réglementaire aux efforts de décarbonation [1]Source : Eurostat, "L'Italie inégalée dans la production et les exportations de pâtes," ec.europa.eu. Sur le front de l'emballage, l'innovation reste essentielle alors que les plastiques à usage unique font l'objet d'interdictions dans plusieurs juridictions. En 2025, Arla Foods a introduit un emballage à base de fibres pour le fromage en tranches, qui a réduit la teneur en plastique de 60 % tout en maintenant la durée de conservation de 90 jours requise pour les marchés d'exportation. Cependant, ces initiatives de durabilité s'accompagnent de coûts d'investissement initiaux substantiels, ce qui pose des défis aux petits producteurs. Cette pression financière pourrait conduire à une consolidation accrue du secteur, car le respect des normes de durabilité exige de plus en plus des économies d'échelle.

Popularité des aliments prêts à consommer et des aliments de commodité

La demande de formats de fromage à emporter augmente à mesure que les consommateurs pressés privilégient la commodité sans compromettre leur apport en protéines. Des produits tels que le fromage en ficelle, les cubes de fromage et les packs de snacks à portions contrôlées ont enregistré une croissance de 18 % en volume en 2025, les marchés d'Asie-Pacifique générant une croissance significative grâce à l'expansion des circuits de commerce de détail modernes. The Kraft Heinz Company a lancé une gamme de combinaisons fromage et crackers en portion individuelle au Japon et en Corée du Sud début 2025, captant 8 % de la catégorie des snacks ambiants en six mois. Les opérateurs de restauration adoptent également des formats pré-portionnés pour réduire les coûts de main-d'œuvre et minimiser les déchets. Une enquête de 2024 auprès des restaurants à service rapide des États-Unis a révélé que 72 % d'entre eux avaient adopté du fromage pré-tranché ou pré-râpé pour améliorer l'efficacité en cuisine aux heures de pointe. Cette tendance a créé une double demande, les formats en vrac répondant aux acheteurs institutionnels sensibles aux prix, tandis que les options premium en portion individuelle ciblent les consommateurs nomades prêts à payer une prime de 30 % à 40 % pour la commodité.

Avancées dans les technologies d'affinage et d'amélioration des arômes du fromage

La fermentation de précision et l'ingénierie microbienne permettent aux producteurs d'accélérer les processus d'affinage et d'améliorer la complexité aromatique sans prolonger les cycles de production. Agroscope, un institut de recherche suisse, a publié des résultats en 2024 indiquant que des souches spécifiques de Lactobacillus peuvent réduire le temps d'affinage du fromage Emmental de 25 % tout en maintenant les profils aromatiques traditionnels. De même, l'Institut Leibniz de biologie des systèmes alimentaires en Allemagne a développé en 2025 une technique d'affinage rapide utilisant des oscillations contrôlées d'humidité et de température, qui a depuis été concédée sous licence à trois fromagers européens. Ces innovations réduisent les besoins en fonds de roulement en raccourcissant les périodes de détention des stocks, un avantage significatif dans un secteur où les fromages affinés peuvent immobiliser des capitaux pendant 12 à 36 mois. Cependant, l'adoption reste inégale ; les producteurs artisanaux résistent aux méthodes pilotées par la technologie, arguant qu'elles compromettent la différenciation basée sur le terroir, tandis que les acteurs industriels les considèrent comme essentielles pour répondre à la demande croissante sans expansion proportionnelle des capacités.

Analyse de l'Impact des Freins sur le Marché du Fromage*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis réglementaires en matière de sécurité alimentaire, d'adultération et d'étiquetage | -0.6% | Mondial, avec une pression aiguë en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Préoccupations sanitaires liées à la teneur élevée en graisses et en calories | -0.9% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Manque de standardisation dans les définitions régionales de la qualité et du type de fromage | -0.4% | Marchés émergents en Asie-Pacifique, en Amérique latine et au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Problèmes d'hygiène et de traçabilité dans les chaînes d'approvisionnement de la ferme à la table | -0.5% | Asie du Sud, Asie du Sud-Est et parties de l'Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Défis réglementaires en matière de sécurité alimentaire, d'adultération et d'étiquetage

La divergence des cadres réglementaires entre les juridictions augmente les coûts de conformité, affectant de manière disproportionnée les exportateurs et les petits producteurs. En 2024, la Food and Drug Administration des États-Unis a publié des orientations actualisées exigeant l'étiquetage du pays d'origine pour tous les fromages importés, ajoutant un coût estimé de 0,15 USD par kilogramme en frais d'étiquetage et de documentation [2]Source : Food and Drug Administration des États-Unis, "Règle de traçabilité alimentaire : événements de suivi critiques (CTE) et éléments de données clés (KDE)," fda.gov. De même, l'Autorité européenne de sécurité des aliments a renforcé en 2025 les limites relatives à Listeria monocytogenes dans les fromages à pâte molle, nécessitant des tests plus fréquents et contraignant plusieurs producteurs français à moderniser leurs installations d'affinage avec des systèmes d'assainissement améliorés. L'adultération reste une préoccupation majeure sur les marchés sensibles aux prix ; par exemple, l'Autorité indienne de sécurité et de normes alimentaires a constaté une substitution à l'huile de palme dans 18 % des échantillons de fromage fondu testés lors d'une inspection en 2024, entraînant des rappels et une érosion de la confiance des consommateurs [3]Source : Autorité indienne de sécurité et de normes alimentaires (FSSAI), "Réglementations sur la sécurité et les normes alimentaires (étiquetage et affichage)," fssai.gov.in. Les litiges en matière d'étiquetage restent également controversés, notamment en ce qui concerne des termes tels que « naturel » et artisanal,

qui manquent de définitions standardisées et donnent souvent lieu à des accusations d'écoblanchiment.

Préoccupations sanitaires liées à la teneur élevée en graisses et en calories

Les consommateurs sont de plus en plus conscients des risques associés aux maladies cardiovasculaires, ce qui les incite à prêter une attention accrue aux niveaux de graisses saturées et de sodium dans leur alimentation. Cette tendance est particulièrement marquée dans les marchés développés où la consommation de fromage par habitant dépasse 15 kilogrammes par an. En 2025, l'Organisation mondiale de la santé (OMS) a réaffirmé sa recommandation selon laquelle les graisses saturées devraient représenter moins de 10 % de l'apport énergétique total. Une seule portion de 50 grammes de cheddar affiné peut presque atteindre cette limite. En réponse, plusieurs producteurs ont lancé des variantes de fromage à teneur réduite en matières grasses ; cependant, celles-ci compromettent souvent la texture et l'intensité aromatique qui sont essentielles au positionnement premium. Par exemple, Lactalis a lancé en 2025 un Président Brie à teneur réduite en matières grasses de 30 %, mais les données de ventes initiales ont montré qu'une remise de 40 % était nécessaire pour égaler le volume de ventes des versions entières, ce qui a eu un impact négatif sur la rentabilité. La réduction du sodium présente des défis supplémentaires, car le sel est essentiel au contrôle microbien et au développement des arômes pendant le processus d'affinage. Ces défis liés à la santé sont les plus significatifs en Amérique du Nord et en Europe, où les taux d'obésité restent élevés, mais ils commencent également à émerger dans les marchés urbains d'Asie-Pacifique à mesure que les habitudes alimentaires occidentales se répandent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Fromage

Par type :

le fromage naturel domine mais les variantes fondues gagnent du terrainEn 2025, le fromage naturel représentait 73,03 % de la part de marché, soulignant une forte préférence des consommateurs pour les produits laitiers subissant un traitement minimal. Cette préférence met en évidence la demande croissante de produits perçus comme plus naturels et sains. D'autre part, le fromage fondu devrait croître à un taux de croissance annuel composé (TCAC) de 5,24 % jusqu'en 2031. Cette croissance est principalement portée par des reformulations à étiquette propre, qui séduisent les consommateurs soucieux de leur santé en offrant une transparence sur les ingrédients tout en maintenant les caractéristiques de commodité essentielles à l'adoption dans le secteur de la restauration hors domicile. La mozzarella continue de dominer en tant que plus grand sous-segment au sein du fromage naturel, soutenue par la consommation croissante de pizza sur les marchés d'Asie-Pacifique. Cette tendance est encore renforcée par l'expansion des chaînes de restauration à service rapide dans la région.

Le parmesan et les autres fromages à pâte dure bénéficient de manière significative des tendances à la premiumisation, les variantes affinées commandant des prix de détail environ 50 % plus élevés que ceux de la mozzarella de grande consommation. La feta et les autres fromages en saumure gagnent en popularité dans les cuisines méditerranéennes et moyen-orientales, reflétant une évolution des préférences des consommateurs vers des saveurs diverses et authentiques. Pendant ce temps, la ricotta et le fromage cottage gagnent du terrain auprès des consommateurs axés sur la forme physique qui privilégient les options riches en protéines et pauvres en graisses dans leur alimentation. Le fromage à la crème, bien qu'affichant une croissance stagnante sur les marchés matures, connaît une expansion rapide en Asie en raison de la popularité croissante des petits-déjeuners de style occidental dans la région.

Par source de lait :

le lait de vache en tête tandis que le lait de chèvre progresse fortementLe lait de vache représentait 53,01 % du marché du fromage en 2025, principalement en raison de son efficacité en termes de coûts et de la présence de chaînes d'approvisionnement bien établies. Cette domination souligne la disponibilité généralisée et l'accessibilité du lait de vache, ce qui en fait le choix privilégié pour la production fromagère à grande échelle. En revanche, le fromage au lait de chèvre connaît un taux de croissance annuel composé (TCAC) de 6,34 %. Cette croissance est attribuée à la demande croissante des consommateurs pour ses avantages en termes de digestibilité et à son positionnement en tant que produit premium. Le fromage de chèvre commande généralement des prix de détail 30 % à 50 % plus élevés que le fromage au lait de vache, une prime liée à sa valeur nutritionnelle perçue supérieure et aux méthodes artisanales utilisées dans sa production.

Le fromage au lait de bufflonne, principalement représenté par la mozzarella di bufala, occupe un segment de niche mais rentable au sein du marché du fromage. Les exportations italiennes de fromage au lait de bufflonne vers la région Asie-Pacifique ont augmenté de 19 % d'une année sur l'autre en 2025. Cette croissance est soutenue par la préférence croissante des consommateurs aisés de pays tels que la Chine et le Japon pour les produits méditerranéens authentiques. Pendant ce temps, la production de fromage au lait de brebis reste concentrée dans le sud de l'Europe et au Moyen-Orient, où des variétés traditionnelles telles que le Pecorino Romano et la feta sont protégées par des indications géographiques. Ces protections géographiques jouent un rôle crucial dans la préservation de l'authenticité de ces fromages, mais limitent également le potentiel d'expansion significative de l'offre.

Par format :

le fromage en tranches progresse à mesure que la commodité prime sur le coûtLes blocs et meules représentaient 27,54 % de la part de marché en 2025, portés par les acheteurs institutionnels et les consommateurs soucieux des coûts qui privilégient l'efficacité en termes de coût par kilogramme. Dans le même temps, le fromage en tranches devrait croître à un taux de croissance annuel composé (TCAC) de 6,34 %, les opérateurs de restauration et les ménages adoptant de plus en plus des formats à portions contrôlées pour économiser sur la main-d'œuvre et réduire les déchets. Le fromage pré-tranché élimine le besoin d'équipement de découpe et minimise les déchets, notamment dans les restaurants à service rapide où la rapidité et la cohérence sont essentielles. Une enquête de 2025 auprès des chaînes de sandwicheries américaines a révélé que 68 % d'entre elles avaient entièrement adopté le fromage pré-tranché, signalant une réduction de 12 % des coûts de main-d'œuvre et une diminution de 15 % des déchets de produits.

Le fromage râpé et émietté connaît également une forte croissance, alimentée par la consommation croissante de pizza et de pâtes. Cependant, l'utilisation d'agents anti-agglomérants pour prévenir les grumeaux a fait l'objet de critiques de la part des défenseurs de l'étiquette propre. Les tartinades et les cubes représentent des segments plus petits mais en croissance rapide, les tartinades bénéficiant de la popularité croissante du grignotage et les cubes séduisant les parents à la recherche d'options protéinées pratiques pour les boîtes à lunch de leurs enfants. Dans cette catégorie, les bâtonnets de fromage, un sous-segment des cubes et bâtonnets, ont enregistré une augmentation de 22 % en volume en 2025, avec une croissance significative portée par les marchés d'Asie-Pacifique à mesure que les habitudes de grignotage occidentales gagnaient du terrain dans la région.

Par canal de distribution :

le commerce de détail en tête mais la restauration hors domicile s'accélèreEn 2025, les circuits de distribution au détail représentaient 63,53 % du volume total de fromage, soulignant le rôle essentiel du fromage en tant que produit de base dans les foyers de divers groupes de consommateurs. Le segment de la restauration hors domicile connaît une croissance régulière, avec un taux de croissance annuel composé (TCAC) de 5,61 %. Cette croissance est largement attribuée à la reprise du trafic en restauration et à l'expansion des chaînes de restauration à service rapide qui proposent des menus mettant en avant le fromage. Les supermarchés et hypermarchés restent le sous-circuit de distribution au détail dominant, s'appuyant sur des programmes de marques distributeurs pour améliorer les marges bénéficiaires. De plus, ces enseignes introduisent des sections de fromages de spécialité sélectionnés visant à attirer les consommateurs à revenus plus élevés, consolidant ainsi davantage leur leadership sur le marché.

Les épiceries de proximité augmentent régulièrement leur part de marché dans les zones urbaines, où les formats en portion individuelle et à emporter correspondent aux préférences des consommateurs pressés et contraints par le temps. Le commerce en ligne, qui a connu une croissance substantielle pendant la pandémie de COVID-19, a continué à maintenir des niveaux de pénétration élevés. Cette tendance est particulièrement notable pour les fromages de spécialité et importés, qui sont souvent moins accessibles dans les points de vente physiques. Une analyse de 2025 a indiqué que les circuits en ligne représentaient 12 % des ventes de fromage aux États-Unis, marquant une hausse significative par rapport à 6 % en 2020.

Analyse géographique

Marché du Fromage en Europe

En 2025, l'Europe a dominé le marché mondial du fromage, représentant 27,32 % de la part totale. Cette domination est ancrée dans ses longues traditions de consommation et dans les cadres d'Appellation d'Origine Protégée (AOP), qui confèrent aux producteurs régionaux des avantages tarifaires. L'Allemagne, la France, l'Italie et les Pays-Bas ont collectivement contribué à plus de 60 % de la production européenne, chacun se spécialisant dans des variétés de fromages uniques qui reflètent le terroir local et les méthodes de production. Cependant, la croissance dans la région ralentit à mesure que la consommation par habitant approche la saturation et que les préoccupations sanitaires liées aux graisses saturées influencent les préférences alimentaires. La surveillance réglementaire reste significative, l'Autorité européenne de sécurité des aliments (EFSA) appliquant des limites microbiennes strictes et la stratégie De la Ferme à la Table de l'Union européenne visant une réduction de 20 % du gaspillage alimentaire d'ici 2030. Les producteurs répondent en investissant dans des technologies de prolongation de la durée de conservation, tandis que les innovations axées sur la durabilité, telles que la production neutre en carbone et les emballages biodégradables, gagnent du terrain. Les perturbations commerciales post-Brexit au Royaume-Uni ont augmenté les coûts de la chaîne d'approvisionnement, tandis que les pays d'Europe de l'Est comme la Pologne élargissent leur capacité de production pour répondre à la demande intérieure et à l'exportation.

Marché du Fromage en Asie-Pacifique

La région Asie-Pacifique est le marché du fromage à la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) de 6,89 % prévu jusqu'en 2031. Cette croissance est portée par l'urbanisation, la hausse des revenus disponibles et l'adoption des habitudes alimentaires occidentales. La Chine est le marché le plus remarquable, avec une consommation de fromage par habitant qui a triplé entre 2020 et 2025 grâce à la prolifération des chaînes de pizzerias et de burgers et à l'expansion de la distribution moderne. En Inde, la consommation traditionnelle de paneer reste robuste, tandis que l'adoption du fromage de style occidental est concentrée dans les zones urbaines et parmi les consommateurs plus jeunes. Le Japon et la Corée du Sud sont des marchés matures, où la demande se déplace vers des variétés importées haut de gamme et des produits de fusion combinant le fromage avec des ingrédients traditionnels. L'amélioration des infrastructures de chaîne du froid en Asie du Sud-Est libère la demande, bien que la sensibilité aux prix reste un défi dans les marchés à revenus plus faibles tels que l'Indonésie et les Philippines. L'Australie et la Nouvelle-Zélande sont des exportateurs nets, tirant parti de systèmes de production basés sur le pâturage qui bénéficient de primes de durabilité sur les marchés d'exportation asiatiques.

Marché du Fromage dans les Amériques et au Moyen-Orient et en Afrique

D'autres régions contribuent également à la croissance du marché mondial du fromage. L'Amérique du Nord détenait une part significative en 2025, avec les États-Unis comme principal contributeur, où la consommation de fromage par habitant dépassait 17 kilogrammes par an. La région se caractérise par une forte pénétration de la restauration, les restaurants à service rapide représentant près de 40 % du volume de fromage. Le Mexique connaît une croissance rapide, portée par la consommation traditionnelle de queso fresco et l'adoption croissante du fromage fondu en milieu urbain. Au Canada, les exigences d'étiquetage bilingue et les barrières commerciales provinciales fragmentent la distribution, augmentant les coûts pour les marques nationales. Par ailleurs, les nouvelles orientations de la Food and Drug Administration (FDA) américaine sur l'étiquetage du pays d'origine ont accru les coûts de conformité pour les importateurs, tandis que les incertitudes tarifaires compliquent les stratégies d'approvisionnement à long terme pour les producteurs multinationaux. L'Amérique du Sud est en expansion régulière, avec le Brésil et l'Argentine comme marchés clés. La consommation de fromage au Brésil augmente à mesure que la croissance de la classe moyenne stimule la demande de requeijão traditionnel et de variétés européennes importées. L'Argentine bénéficie d'une solide base d'élevage laitier et exporte des volumes significatifs de fromages à pâte dure vers les pays voisins et l'Europe, bien que l'instabilité économique et les fluctuations monétaires posent des défis. Au Moyen-Orient et en Afrique, le marché est fragmenté. Les pays du Conseil de Coopération du Golfe (CCG) dépendent fortement des importations, la demande étant portée par les populations expatriées et le tourisme. Pendant ce temps, les marchés d'Afrique du Nord tels que l'Égypte et le Maroc disposent d'une production locale établie mais font face à des défis en matière de maintien de la cohérence de la qualité.

Paysage concurrentiel

Le marché mondial du fromage est très fragmenté, avec des multinationales, des coopératives régionales et des producteurs artisanaux en concurrence sur divers segments de prix et de qualité. Les acteurs à grande échelle, notamment Groupe Lactalis SA, The Kraft Heinz Company et Arla Foods amba, tirent parti de l'intégration verticale et des opérations multi-pays pour réaliser des économies de coûts. Cependant, ces entreprises peinent à reproduire l'authenticité et le storytelling qui alimentent la premiumisation des marques plus petites axées sur le terroir.

Les stratégies concurrentielles varient considérablement selon les segments. Dans le segment des fromages de grande consommation, les entreprises privilégient l'efficacité des achats et la maximisation du taux d'utilisation des capacités. À l'inverse, les variétés de fromages de spécialité se concentrent sur la différenciation par la provenance, les techniques d'affinage et les attributs sensoriels, leur permettant de commander des primes de prix de 40 % à 60 %. Des opportunités émergentes sont visibles dans les alternatives fromagères à base de plantes et les produits hybrides combinant des ingrédients laitiers et non laitiers. Cependant, ces segments en sont encore aux premiers stades de développement et font face à des défis liés au goût et à la texture, qui freinent leur adoption grand public.

Les avancées technologiques remodèlent le marché du fromage. Les entreprises leaders adoptent la fermentation de précision pour réduire les temps d'affinage et mettent en œuvre des systèmes de traçabilité basés sur la blockchain pour renforcer la sécurité alimentaire. Par exemple, le projet pilote 2025 de Fonterra Co-operative Group Ltd en Thaïlande a démontré que la visibilité de bout en bout de la chaîne d'approvisionnement pouvait réduire les coûts de rappel de 60 %. De plus, des acteurs disruptifs tels que les marques artisanales en vente directe aux consommateurs contournent les circuits de distribution traditionnels pour capter des marges via le commerce électronique. Les coopératives régionales sur les marchés émergents développent leur production pour concurrencer les acteurs multinationaux sur les prix. L'innovation dans la technologie d'affinage du fromage s'accélère, comme en témoigne une augmentation de 18 % d'une année sur l'autre des dépôts de brevets en 2025, avec les demandeurs européens et nord-américains en tête. La conformité réglementaire devient également un facteur de différenciation essentiel. Les producteurs mettant en œuvre des systèmes de traçabilité robustes et obtenant des certifications telles que l'ISO 22000 bénéficient d'un accès préférentiel aux marchés d'exportation et aux acheteurs institutionnels.

Leaders du secteur fromager

Groupe Lactalis SA

FrieslandCampina NV

Arla Foods amba

Fonterra Co-operative Group Ltd

Saputo Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Fromage

- Groupe Lactalis SA

- FrieslandCampina NV

- Arla Foods amba

- Fonterra Co-operative Group Ltd

- Saputo Inc.

- The Kraft Heinz Company

- Savencia Fromage & Dairy

- Dairy Farmers of America Inc.

- Land O’Lakes Inc.

- Gujarat Co-operative Milk Marketing Federation

- Almarai Company

- Hochland SE

- DMK Group

- Sargento Foods Inc.

- Associated Milk Producers Inc.

- Ornua Co-operative Ltd

- Emmi AG

- Leprino Foods Company

- Unibel SA

- Hilmar Cheese Company

Développements Récents de l'Industrie sur le Marché du Fromage

- Mars 2025 : Paras Dairy, filiale de VRS Foods, a lancé une nouvelle marque de fromage, Galacia. La marque propose de la mozzarella en différents formats tels que blocs de fromage, fromage râpé, sauce fromagère et autres. Les produits sont disponibles dans le nord, l'ouest et le sud de l'Inde.

- Mars 2025 : Le fabricant de fromages Sargento Foods Inc. a lancé du fromage américain en tranches et du fromage râpé, ainsi que des crackers pour le grignotage. L'entreprise s'est associée à Mondeléz International pour le lancement de ce produit.

- Septembre 2024 : RELCO, une entreprise du groupe Kovalus, a formé un partenariat stratégique avec Milky Mist Dairy Food Private Limited, un acteur majeur du secteur laitier privé en Inde. Ce partenariat implique la création de la plus grande usine de fabrication de fromage cheddar en Inde.

- Mai 2024 : Atalanta a lancé une nouvelle marque de fromage, Cracking Good, proposant des fromages traditionnels des îles britanniques. La gamme initiale comprend du cheddar irlandais affiné, du cheddar écossais extra-affiné et du cheddar anglais vintage, produits à partir de lait de vaches nourries à l'herbe.

Marché du Fromage Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché mondial du fromage comme l'ensemble des fromages naturels et fondus à base de produits laitiers, produits à des fins de vente au détail, de restauration hors domicile ou d'usage industriel, valorisés aux prix départ usine et exprimés en USD. Selon la dernière publication de Mordor Intelligence, le marché est évalué à 163,83 milliards USD en 2025 et devrait atteindre 210,15 milliards USD d'ici 2030.

Exclusion du périmètre : Les analogues de fromage à base végétale, les poudres de lactosérum et les mélanges d'ingrédients fromagers autonomes sont exclus.

Aperçu de la segmentation

- Par type

- Fromage naturel

- Mozzarella

- Feta

- Ricotta

- Cottage

- Fromage à la crème

- Parmesan

- Autres

- Fromage fondu

- Fromage naturel

- Par source de lait

- Vache

- Chèvre

- Buffle

- Autres

- Par format

- Blocs/Meules

- Tranches

- Râpé et émietté

- Tartinades

- Cubes et bâtonnets

- Autres

- Par canal de distribution

- Restauration hors domicile (HoReCa)

- Commerce de détail

- Supermarchés et hypermarchés

- Épiceries de proximité

- Détaillants spécialisés

- Commerce en ligne

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des transformateurs, des technologues en ingrédients, des acheteurs HoReCa et des distributeurs régionaux sur cinq continents afin de valider les rendements de production, les grilles tarifaires selon la teneur en matières grasses, les ratios de rotation en grande distribution et les futures mises en service d'usines, comblant ainsi les lacunes identifiées lors des travaux documentaires.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts tels que la production laitière de la FAO, la production laitière de l'USDA, le PRODCOM d'Eurostat et les codes commerciaux UN Comtrade pour établir des références sur les volumes d'approvisionnement et les flux transfrontaliers. Les organisations professionnelles, notamment l'Association Laitière Européenne et l'IDFA américaine, ont apporté un contexte en matière de consommation et de prix, tandis que des revues scientifiques à comité de lecture ont contribué à confirmer les tendances de la demande liées à la nutrition. Les rapports 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse ont fourni les tendances de l'ASP au niveau des marques, et des flux payants tels que D&B Hoovers ainsi que Dow Jones Factiva ont fourni des informations opportunes sur le sentiment des canaux de distribution et les alertes relatives aux nouvelles capacités. Les sources mentionnées sont données à titre illustratif ; de nombreuses autres publications réputées ont également été consultées.

Dimensionnement du marché et prévisions

Une approche descendante convertit la production nationale de lait et les balances commerciales en potentiel de production fromagère. Des vérifications ascendantes sélectives portant sur les ventes des transformateurs et des estimations d'ASP × volume par échantillonnage permettent ensuite d'affiner les totaux. Les variables clés comprennent la disponibilité du lait cru, les taux d'utilisation, les indices de prix à la consommation, le trafic en restauration hors domicile et les tendances de la consommation par habitant. La demande jusqu'en 2030 est projetée par régression multivariée et analyse de scénarios, les lacunes dans les données des transformateurs étant comblées par des proxies d'utilisation spécifiques à chaque région avant la triangulation finale.

Cycle de validation des données et de mise à jour

Les résultats du modèle font l'objet de contrôles de variance par rapport aux séries historiques ; toute anomalie déclenche de nouvelles itérations et de nouveaux entretiens avec des experts avant la validation par la direction. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires publiées lorsque des chocs réglementaires ou d'approvisionnement significatifs surviennent.

Pourquoi la référence fromagère de Mordor mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que les entreprises appliquent des périmètres, des niveaux de prix et des fréquences d'actualisation différents.

Un cabinet de conseil mondial évalue la valeur 2024 à 204,7 milliards USD, tandis qu'une plateforme statistique situe le chiffre d'affaires 2025 à 258,2 milliards USD.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 163,83 Md USD (2025) | Mordor Intelligence | - |

| 204,7 Md USD (2024) | Global Consultancy A | Inclut les fromages analogues à base végétale et les marges de détail |

| 258,19 Md USD (2025) | Industry Data Platform B | Utilise les prix de vente au détail moyens et des mises à jour sporadiques |

Cette comparaison illustre la manière dont une sélection rigoureuse du périmètre, une normalisation des prix et un cycle de mise à jour documenté permettent à Mordor de proposer une référence équilibrée et transparente sur laquelle les dirigeants peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché mondial du fromage ?

La taille du marché mondial du fromage s'établit à 171,89 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

Le marché mondial du fromage devrait se développer à un TCAC de 4,97 %, atteignant 219,07 milliards USD d'ici 2031.

Quel type de fromage détient la plus grande part ?

Le fromage naturel est en tête avec 73,03 % de la part du marché mondial du fromage en 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 6,89 % jusqu'en 2031, le taux de croissance régional le plus élevé.

Quel canal se développe le plus rapidement — le commerce de détail ou la restauration hors domicile ?

Quel canal se développe le plus rapidement — le commerce de détail ou la restauration hors domicile ?

Dernière mise à jour de la page le: