Taille et part du marché des otoscopes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

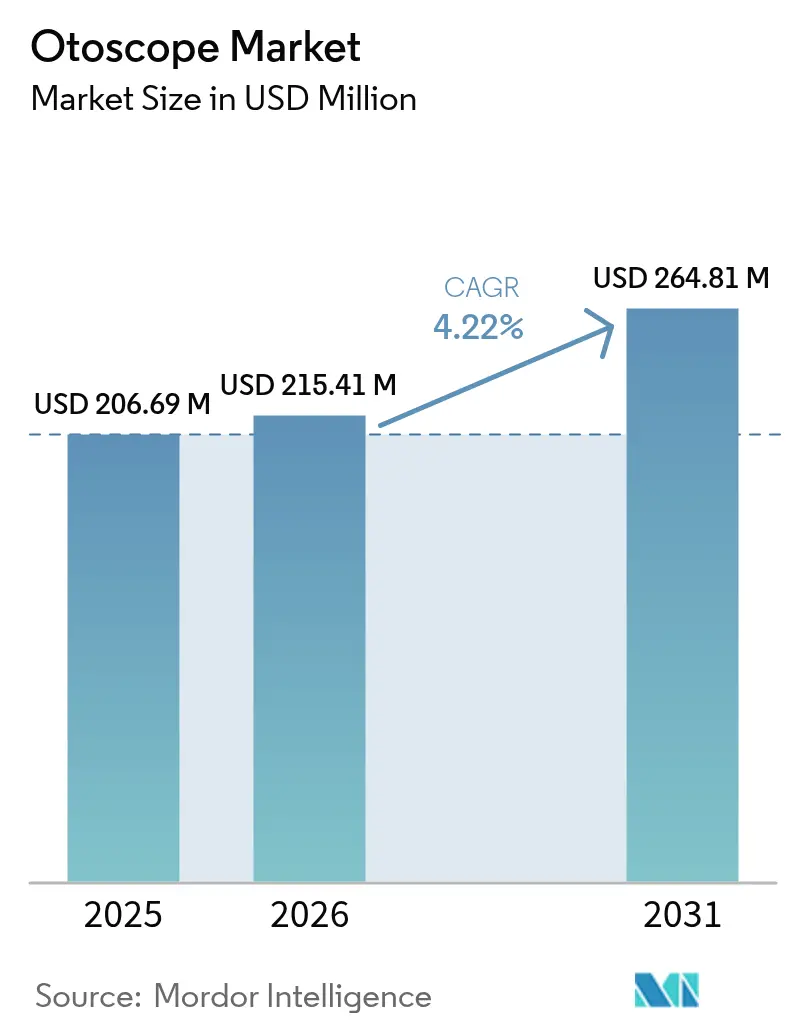

| Taille du Marché (2026) | 215.41 Millions de dollars américains |

| Taille du Marché (2031) | 264.81 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des otoscopes par Mordor Intelligence

La taille du marché des otoscopes a été évaluée à 206,69 millions USD en 2025 et devrait croître de 215,41 millions USD en 2026 pour atteindre 264,81 millions USD d'ici 2031, à un TCAC de 4,22 % au cours de la période de prévision (2026-2031). L'expansion est soutenue par la modernisation de l'imagerie numérique, la connectivité aux smartphones et les algorithmes d'intelligence artificielle (IA) qui portent la sensibilité de détection de l'otite moyenne aiguë à 93,8 % et la spécificité à 93,5 %. L'innovation produit reste soutenue, comme en témoigne l'entrée de l'otoscope à ultrasons d'OtoNexus Medical Technologies dans le programme des technologies plus sûres (STeP) de la Food and Drug Administration (FDA) des États-Unis en 2024-2025, une étape qui valide la différenciation non invasive des infections de l'oreille moyenne bactériennes des virales.[1]OtoNexus Medical Technologies, "L'otoscope à ultrasons reçoit la sélection STeP," otonexus.com La demande des consommateurs suit la même tendance : l'otoscope numérique Anykit doté d'un écran haute définition de 4,5 pouces et d'un gyroscope apporte une imagerie de qualité professionnelle à la surveillance à domicile, renforçant ainsi le glissement vers une prise en charge autonome de la santé auriculaire. Les fondamentaux macroéconomiques amplifient l'opportunité. Le secteur des dispositifs médicaux en Inde, évalué à 11 milliards USD en 2025, devrait quintupler d'ici la fin de la décennie, porté par un plan d'incitation lié à la production de 400 millions USD et des parcs de dispositifs médicaux au niveau des États. Par ailleurs, le vieillissement de la population mondiale accroît la prévalence des troubles auditifs, générant une demande diagnostique soutenue sur le marché des otoscopes.

Principaux enseignements du rapport

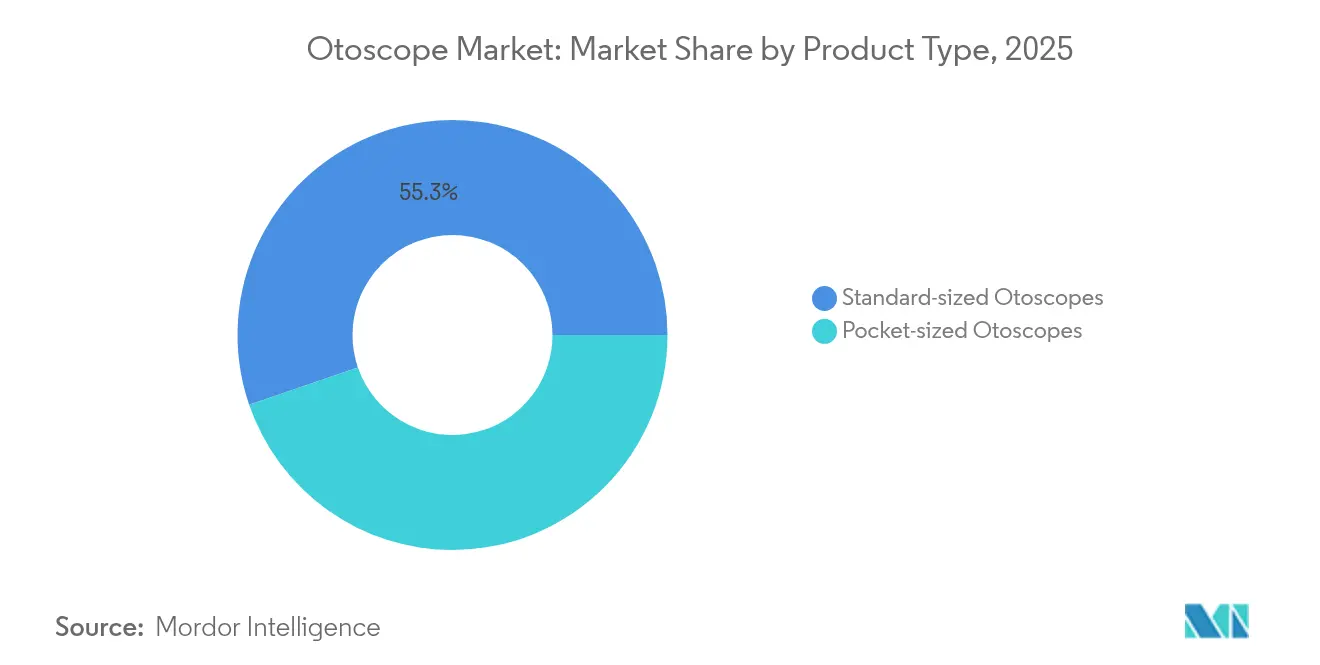

- Par type de produit, les appareils de taille standard ont dominé avec une part de marché des otoscopes de 55,26 % en 2025, tandis que les variantes de poche devraient se développer à un TCAC de 5,09 % jusqu'en 2031.

- Par portabilité, les unités portables ont contrôlé 72,12 % de la taille du marché des otoscopes en 2025 et afficheront la croissance la plus rapide à 5,36 % jusqu'en 2031.

- Par source d'alimentation, les modèles sur secteur ont détenu 52,88 % de la part de marché des otoscopes en 2025 ; les unités à piles affichent le TCAC le plus rapide de 4,98 % sur 2026-2031.

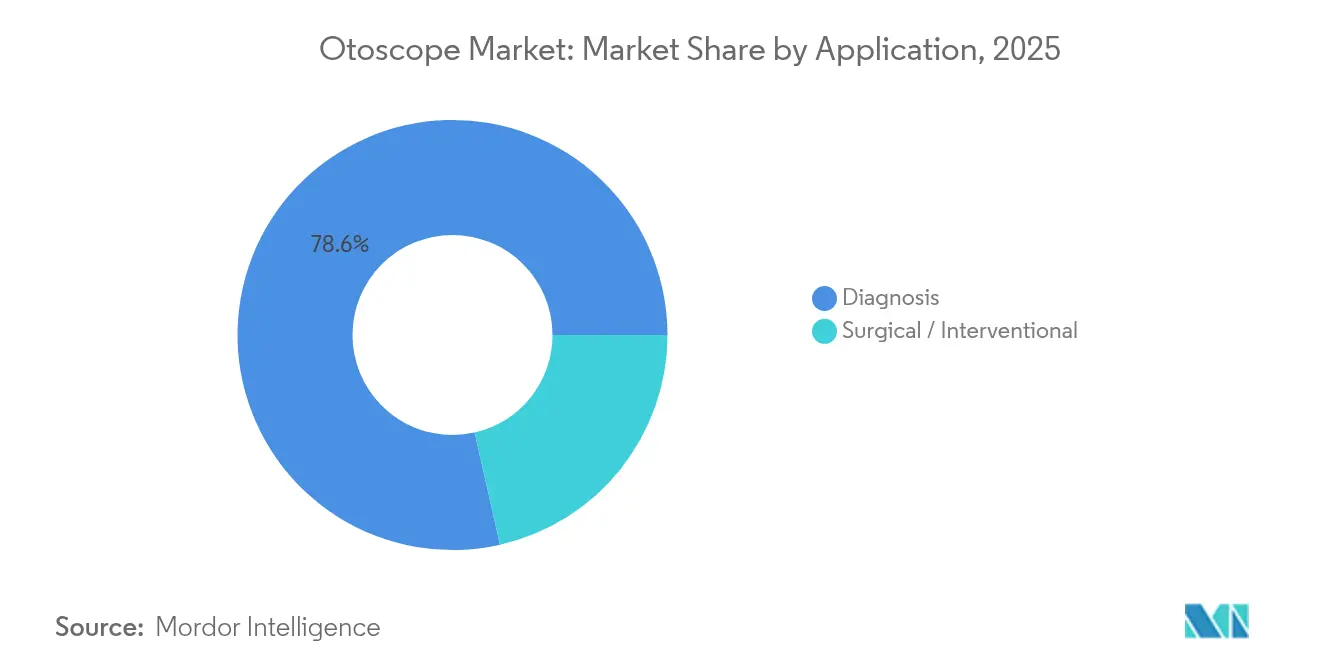

- Par application, l'utilisation diagnostique a représenté 78,55 % de la taille du marché des otoscopes en 2025, tandis que le segment chirurgical enregistrera un TCAC de 5,49 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capturé 62,08 % de la part de marché des otoscopes en 2025, mais les cliniques ORL devraient progresser à un TCAC de 4,72 %.

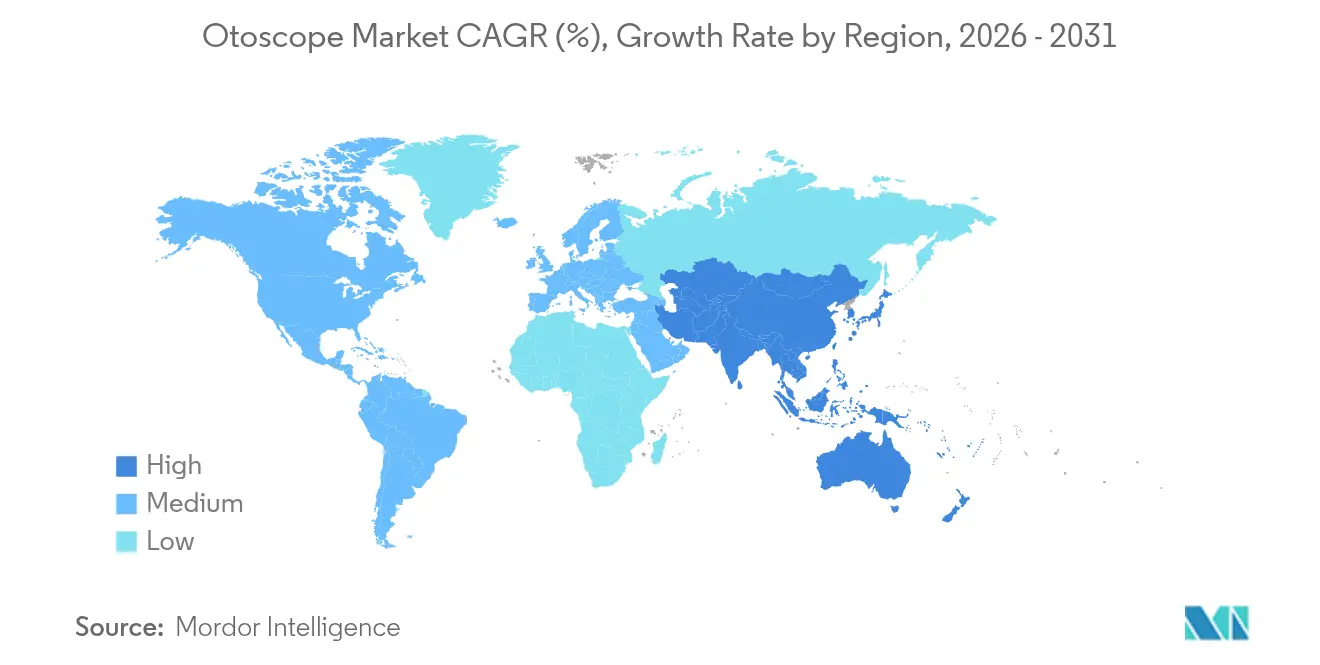

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 37,15 % en 2025 ; l'Asie-Pacifique affiche un TCAC de 5,92 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des otoscopes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies ORL | +1.2% | Mondiale, plus élevée en Asie-Pacifique et en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Avancée technologique des otoscopes numériques et vidéo | +1.5% | L'Amérique du Nord et l'Europe sont en tête ; adoption rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Troubles auditifs liés à la croissance de la population gériatrique | +0.8% | Mondial, avec un accent sur l'Amérique du Nord, l'Europe et l'Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Augmentation des dépenses de santé dans les économies émergentes | +1.1% | Principalement en Asie-Pacifique ; débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Adoption de la télé-otoscopie dans les soins primaires et le triage à distance | +0.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique rurale | Court terme (≤ 2 ans) |

| Initiatives de dépistage de la santé auriculaire en milieu scolaire | +0.6% | Mondiale, plus forte dans les régions en développement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies ORL

Une imagerie otologique plus précise réduit de 50 % l'utilisation inutile d'antibiotiques, comme le démontre la plateforme OtoSight de PhotoniCare.[2]PhotoniCare, "Résultats cliniques de l'imageur de l'oreille moyenne OtoSight," medicaldevicenews.com Malgré les vaccins conjugués antipneumococciques, la prévalence de l'otite moyenne demeure persistante, mettant en évidence des besoins diagnostiques non satisfaits. Les endoscopes OTO haute définition introduits en 2024 offrent des visuels supérieurs pour l'évaluation de l'otite moyenne chronique, améliorant la précision diagnostique dans des établissements tels que l'hôpital Mallige. Les autorités sanitaires relient désormais la perte auditive infantile évitable aux résultats scolaires, renforçant ainsi les budgets d'acquisition d'otoscopes avancés dans les districts défavorisés.

Avancée technologique des otoscopes numériques et vidéo

La tomographie par cohérence optique (TCO) permet l'imagerie en coupe transversale de la membrane tympanique grâce à l'appareil portatif de l'Université de Californie du Sud, révélant des pathologies telles que la myringite précédemment invisibles aux scopes traditionnels. Les réseaux de neurones résiduels récurrents profonds atteignent une classification de l'otite moyenne aiguë au niveau du clinicien, soutenant la croissance du marché des otoscopes améliorés par l'IA. À l'horizon de la recherche, les endoscopes térahertz en cours de développement à l'Université Waseda promettent une visualisation cochléaire non invasive, suggérant un bond futur dans la gestion des maladies de l'oreille.

Troubles auditifs liés à la croissance de la population gériatrique

La presbyacousie affecte déjà 1,5 milliard d'individus dans le monde. Les classificateurs automatisés employant des réseaux de mémoire à long et court terme bidirectionnels atteignent une précision diagnostique de 99,33 %, compensant les pénuries de professionnels en audiologie. Les règles relatives aux aides auditives en vente libre entrées en vigueur en 2022 ont démocratisé l'accès aux appareils d'assistance, incitant les personnes âgées à rechercher une confirmation professionnelle par otoscopie, ce qui stimule directement le marché des otoscopes.

Adoption de la télé-otoscopie dans les soins primaires et le triage à distance

Les consultations de télésanté aux États-Unis ont bondi de 1 % des rencontres avant la pandémie à 17 % en 2023. Les tests auditifs sur smartphone atteignent une précision de 94,3 % pour la détection d'une audition normale, validant le dépistage mobile dans des environnements à faible effectif. Les remboursements de la surveillance à distance des patients par les Centres de services Medicare et Medicaid (CMS) des États-Unis encouragent les cliniques à intégrer la télé-otoscopie dans les programmes de soins chroniques, positionnant le marché des otoscopes pour une croissance distribuée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Stigmatisation sociale associée aux troubles ORL | –0.4% | Mondiale, plus forte dans certaines parties de l'Asie-Pacifique et du Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Pénurie de professionnels ORL qualifiés dans les pays à revenu faible et intermédiaire | –0.7% | Afrique subsaharienne, Asie-Pacifique rurale, Amérique latine | Long terme (≥ 4 ans) |

| Retards réglementaires pour les appareils connectés aux smartphones | –0.3% | Mondial, varie selon le régulateur | Court terme (≤ 2 ans) |

| Dépendance de la chaîne d'approvisionnement vis-à-vis de l'optique de haute précision | –0.5% | Mondiale, économies sensibles aux coûts les plus touchées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Stigmatisation sociale associée aux troubles ORL

Les préoccupations esthétiques ralentissent l'adoption des aides auditives dans les sociétés traditionnelles, malgré les mesures réglementaires des États-Unis visant à élargir l'accès en vente libre. Des designs innovants comme les lunettes Nuance Audio intègrent des aides auditives dans des montures élégantes, mais l'adoption dépend des campagnes de sensibilisation du public et des options de diagnostic discrètes.

Pénurie de professionnels ORL qualifiés dans les pays à revenu faible et intermédiaire

Une analyse récente des résidences en Ouganda a confirmé un taux d'emploi des diplômés de 76 %, tout en soulignant la concentration urbaine.[3]PLOS Global Public Health, "Distribution de la main-d'œuvre ORL en Ouganda," journals.plos.org En Inde, les ratios médecin/population sont inférieurs aux recommandations de l'Organisation mondiale de la santé, obligeant les cliniques rurales à s'appuyer sur l'otoscopie assistée par IA. La télésanté facilite l'accès aux consultants, mais nécessite une formation à la littératie numérique et une infrastructure internet stable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation des modèles de poche stimule l'évolution du marché

Les instruments de taille standard ont contrôlé 55,26 % du marché des otoscopes en 2025, reflétant la préférence clinique pour l'optique haut de gamme et la construction durable. Les services d'approvisionnement favorisent ces unités pour les environnements à fort volume, notamment là où la compatibilité des accessoires et les contrats de service à long terme sont importants. Néanmoins, les modèles de poche dépasseront ce rythme à un TCAC de 5,09 %, soutenus par la mobilité des soins primaires et les initiatives de santé communautaire. Les scopes TCO portables de l'Université de Californie du Sud associent imagerie haut de gamme et commodité portable. Les sous-segments connectés aux smartphones intègrent l'IA pour offrir une sensibilité diagnostique de 93,8 %, réduisant les courbes d'apprentissage et élargissant l'accès. Les économies dans la chaîne d'approvisionnement pendant une période où les coûts de production ont atteint environ 20 % des revenus favorisent les constructions compactes et économes en matériaux, renforçant l'adoption des modèles de poche.

Par portabilité : la transformation des soins de santé mobiles accélère la croissance

Les modèles portables ont contribué à 72,12 % de la taille du marché des otoscopes en 2025 et enregistreront également le TCAC le plus rapide de 5,36 %. Leur double position de leadership signale un changement structurel vers des soins distribués plutôt qu'une pénétration en début de cycle. L'adoption a augmenté lorsque des scopes vidéo tels qu'OtoSpec ont permis l'éducation des patients en temps réel. Les avancées en matière de batteries réduisent les écarts de performance avec les systèmes fixés au mur et diminuent les frais d'installation, faisant des unités portables le choix par défaut pour les réseaux de télémédecine et les dépistages scolaires.

Par source d'alimentation : la technologie des batteries stimule l'autonomie

Les appareils sur secteur ont détenu 52,88 % de la part de marché des otoscopes en 2025, reflétant les flux de travail hospitaliers établis. Les variantes à piles, cependant, élargiront leur pénétration via un TCAC de 4,98 % jusqu'en 2031. Les améliorations de conception intégrant des batteries lithium-ion permettent une utilisation prolongée tout en minimisant le poids, ce qui est essentiel pour les véhicules de proximité rurale et les services d'urgence lors de coupures de courant. Les préoccupations en matière de cybersécurité s'atténuent également avec les conceptions à batteries autonomes qui limitent l'exposition au réseau.

Par application : les applications chirurgicales émergent comme moteur de croissance

L'utilisation diagnostique représentait 78,55 % de la taille du marché des otoscopes en 2025, en raison des examens auriculaires de routine à tous les niveaux de soins. La catégorie chirurgicale, bien que plus petite, mène la croissance à un TCAC de 5,49 %, portée par les procédures mini-invasives et l'imagerie haute résolution. La plateforme OtoSight de PhotoniCare a réduit de moitié les prescriptions d'antibiotiques en améliorant la visualisation peropératoire, démontrant des économies de coûts en aval. Le système à ultrasons d'OtoNexus, reconnu par le programme STeP de la FDA, illustre comment les nouvelles modalités élargissent les indications procédurales.

Par utilisateur final : les cliniques ORL gagnent en dynamisme grâce à la spécialisation

Les hôpitaux ont accumulé 62,08 % de la part de marché des otoscopes en 2025, en raison de leurs importants budgets d'investissement et de leurs services ORL complets. Néanmoins, les cliniques ORL affichent un TCAC plus élevé de 4,72 % jusqu'en 2031. Les centres spécialisés tirent parti de leur agilité et de la télé-otoscopie pour atteindre les patients à distance, tandis que les centres de chirurgie ambulatoire utilisent des cadres à coûts maîtrisés pour attirer les procédures ambulatoires. L'acquisition ORL à 1 milliard USD d'Integra LifeSciences souligne la valeur commerciale des réseaux basés en clinique.

Analyse géographique

L'Amérique du Nord a représenté 37,15 % des revenus de 2025, portée par la couverture assurantielle, les protocoles ORL standardisés et les voies d'approbation accélérées de la FDA américaine qui incluent désormais une voie De Novo plus claire pour les nouveaux otoscopes. La couverture universelle canadienne intègre l'otoscopie dans les bilans de soins primaires, tandis que le Mexique élargit les quotas d'importation de dispositifs pour moderniser les hôpitaux publics.

L'Asie-Pacifique affiche le TCAC le plus rapide de 5,92 % durant 2026-2031. La Chine devrait consacrer 210 milliards USD aux dispositifs médicaux d'ici 2025, stimulée par les priorités liées au vieillissement en bonne santé et des règles de remboursement favorables. La Politique nationale des dispositifs médicaux 2023 de l'Inde et son système d'approbation à guichet unique rationalisent les procédures d'octroi de licences, bien que les retards relevés par un comité parlementaire en 2025 aient conduit certains fabricants à envisager une relocalisation au Vietnam ou en Malaisie. Les réseaux médicaux avancés du Japon, le système universel de l'Australie et les incitations à la santé numérique de la Corée du Sud complètent l'élan régional.

L'Europe maintient une croissance à un chiffre modéré malgré le Règlement européen sur les dispositifs médicaux (RDM) UE 2017/745 plus strict, qui accroît les exigences en matière de preuves cliniques et le contrôle post-commercialisation. L'Allemagne, le Royaume-Uni et la France mènent l'adoption, tandis que l'Italie et l'Espagne modernisent leurs services ORL grâce à des subventions de modernisation de la santé. L'appel du Parlement européen en 2025 à des révisions du RDM vise à éviter les pénuries d'approvisionnement en fixant des délais contraignants d'évaluation de la conformité.

Paysage concurrentiel

Le marché des otoscopes reste modérément fragmenté. Les fabricants historiques tels que Heine Optotechnik, Welch Allyn et Rudolf Riester défendent leurs parts via des contrats de service et une distribution mondiale. Les nouveaux entrants numériques mettent l'accent sur l'IA, la compatibilité avec les smartphones et l'analytique en nuage. Le scope compatible iPhone d'OtoSpec illustre les ventes directes aux prestataires qui contournent les appels d'offres hospitaliers. Olympus a élargi sa distribution en Amérique latine en 2024 pour saisir la croissance des marchés émergents, tandis que l'acquisition des actifs ORL de Cook Medical par C2Dx signale une consolidation de niche.

La collaboration académico-industrielle représente un accélérateur de pipeline. Le partenariat TCO de l'Université de Californie du Sud et la recherche sur le térahertz de l'Université Waseda présagent de nouvelles modalités visuelles. Les développeurs d'IA déploient des algorithmes avec une spécificité de 93,5 %, démocratisant les évaluations de niveau expert sans supervision spécialisée.

La résilience de la chaîne d'approvisionnement façonne la stratégie. Les entreprises disposant de fournisseurs d'optique diversifiés et d'usines d'assemblage régionales atténuent les perturbations géopolitiques qui ont porté les coûts des composants à 20 % des revenus en 2024. Cet environnement favorise les producteurs intégrés verticalement ou ceux utilisant des conceptions modulaires acceptant plusieurs fournisseurs de composants.

Leaders du secteur des otoscopes

Welch Allyn

American Diagnostic Corporation

Heine Optotechnik GmbH

Rudolf Riester GmbH

Sync Vision

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : OtoSight de PhotoniCare a réalisé une réduction de 50 % des prescriptions d'antibiotiques grâce à un diagnostic de précision, renforçant les objectifs de gestion des antimicrobiens.

- Janvier 2025 : OtoNexus a fait progresser son otoscope à ultrasons avec l'intégration des dossiers médicaux électroniques tout en conservant la désignation STeP de la FDA.

- Août 2024 : l'Université de Californie du Sud a dévoilé un otoscope TCO portable qui améliore la visualisation de la membrane tympanique dans les cliniques de terrain.

- Février 2024 : l'hôpital Mallige a signalé une amélioration des résultats de l'otite moyenne chronique après le déploiement de la technologie d'endoscope OTO haute définition.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de l'otoscope comme la valeur agrégée des appareils autonomes, modèles standard, de poche et vidéo, conçus pour l'examen visuel du conduit auditif et de la membrane tympanique, qu'ils soient alimentés par des piles ou par le secteur, et vendus par des canaux médicaux à des utilisateurs finaux de la santé humaine. La valeur est exprimée en USD au niveau de la facture du fabricant.

Exclusion du champ d'application : les tours d'imagerie intégrées et les adaptateurs pour smartphones ne sont pas inclus.

Aperçu de la segmentation

- Par type de produit

- Otoscopes de taille standard

- Otoscopes de poche

- Par portabilité

- Portable

- Fixé au mur

- Par source d'alimentation

- À piles

- Sur secteur

- Par application

- Diagnostic

- Chirurgical / Interventionnel

- Par utilisateur final

- Hôpitaux

- Cliniques ORL

- Centres de chirurgie ambulatoire

- Autres

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chirurgiens ORL, des ingénieurs biomédicaux et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique. Ces conversations ont permis de valider les prix de vente moyens, les cycles de remplacement des batteries et le rôle croissant des otoscopes vidéo dans les téléconsultations, comblant ainsi les lacunes que les sources secondaires ne pouvaient pas couvrir et ancrant les hypothèses avant la modélisation finale.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques qui cartographient les besoins cliniques en matière d'examens de l'oreille, tels que le nombre de procédures de l'Observatoire mondial de la santé de l'OMS, les taux de consultations externes pour otite moyenne des CDC et les volumes d'ORL en hospitalisation de jour d'Eurostat. Les flux commerciaux pour le code HS 901890 à travers UN Comtrade et les portails des douanes nationales ont permis d'évaluer l'offre transfrontalière. Les fichiers d'autorisation des appareils dans la base de données 510(k) de la FDA américaine, les registres de produits marqués CE et les référentiels d'essais cliniques ont permis de clarifier la disponibilité de la concurrence et l'adoption des fonctionnalités. Les documents 10-K des entreprises, les dossiers des investisseurs et les informations sur les achats des groupes hospitaliers ont permis de déterminer les prix, tandis que des articles publiés dans des revues telles que Otolaryngology-Head and Neck Surgery ont précisé la fréquence d'utilisation. Des ressources payantes, telles que D&B Hoovers pour la répartition des revenus des fabricants et Questel pour la vélocité des brevets, ont permis une triangulation supplémentaire. Les sources énumérées ici sont indicatives ; de nombreux autres documents ont été examinés afin de corroborer et d'affiner l'ensemble des données.

Dimensionnement du marché et prévisions

Une construction descendante convertit les pools nationaux de visites ENT en demande d'appareils adressables en utilisant des facteurs d'utilisation et la durée de vie moyenne des unités. Des vérifications ponctuelles ascendantes, des listes d'expéditions des fournisseurs et des échantillons de volume ASP × des partenaires de distribution, sont ajoutées pour recouper les totaux. Les variables clés comprennent la croissance des consultations externes en ORL, l'incidence de l'otite moyenne, l'augmentation du nombre de lits d'hôpitaux, l'adoption de modules d'alimentation rechargeables et les taux d'adoption de la télémédecine. La régression multivariée avec ces facteurs produit les perspectives 2025-2030, tandis que l'analyse de scénario teste la sensibilité aux réformes de remboursement. Lorsque des lacunes apparaissent, des ratios régionaux de substitution sont appliqués et remplacés ultérieurement lorsque de nouvelles données sont disponibles.

Cycle de validation et de mise à jour des données

Les résultats sont comparés aux séries historiques et aux catégories d'appareils adjacentes. Un analyste principal examine les anomalies, puis le modèle est verrouillé. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires en cas d'événements importants, tels que des changements de réglementation ou des appels d'offres importants. Un dernier balayage avant livraison permet de s'assurer que les clients reçoivent la vue la plus récente.

Pourquoi la ligne de base de l'otoscope de Mordor inspire confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des gammes de produits, des définitions de prix et des rythmes d'actualisation différents. Notre cadrage rigoureux, associé à des mises à jour annuelles basées sur les contacts, stabilise la base de référence dont les décideurs ont besoin.

Les principaux facteurs d'écart sont la prise en compte ou non des otoscopes vidéo, l'utilisation de valeurs de sortie d'usine par rapport aux valeurs d'utilisation finale et la façon dont les devises et l'inflation sont normalisées. Certains éditeurs intègrent également les outils de visualisation ENT adjacents dans les totaux ou s'appuient fortement sur les données d'expédition sans réconciliation de la demande.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 206,69 millions USD (2025) | Renseignements sur le Mordor | - |

| 196,30 millions USD (2025) | Conseil mondial A | Exclut les modèles vidéo et applique l'approche de l'expédition uniquement |

| 222,50 millions USD (2024) | Société de recherche industrielle B | Valeurs de sortie d'usine et monnaie constante de 2020, pas de contrôle de la demande |

| 274,26 millions USD (2024) | Journal professionnel C | Regroupement des kits de diagnostic ORL et des lampes portatives dans l'instrument. |

La comparaison montre que lorsque le champ d'application, la base de prix et les étapes de validation varient, les totaux fluctuent considérablement. Le mélange équilibré de facteurs de demande vérifiés, de mises à jour périodiques et d'hypothèses transparentes de Mordor constitue un point de départ fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des otoscopes ?

Le marché des otoscopes est évalué à 215,41 millions USD en 2026 et devrait atteindre 264,81 millions USD d'ici 2031.

Quelle région détient la plus grande part de marché des otoscopes ?

L'Amérique du Nord est en tête avec une part de revenus de 37,15 % en 2025, portée par une infrastructure de santé avancée et des approbations réglementaires en phase précoce.

Quel segment connaît la croissance la plus rapide sur le marché des otoscopes ?

Les otoscopes portables à piles se développent à un TCAC de 5,36 % en raison de l'expansion de la télésanté et des besoins en matière de soins au point de service.

Comment les outils d'IA influencent-ils le diagnostic par otoscope ?

Les modèles d'apprentissage profond portent la sensibilité diagnostique à 93,8 % et la spécificité à 93,5 % pour l'otite moyenne aiguë, permettant des évaluations précises sans supervision spécialisée.

Quels changements réglementaires ont un impact sur les nouveaux lancements d'otoscopes ?

La voie rationalisée 510(k) de la FDA et les classifications De Novo raccourcissent les cycles d'approbation, tandis que le RDM européen a allongé les délais d'évaluation de la conformité pour les nouveaux dispositifs.

Dernière mise à jour de la page le: