Taille et part de marché du digital out-of-home en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

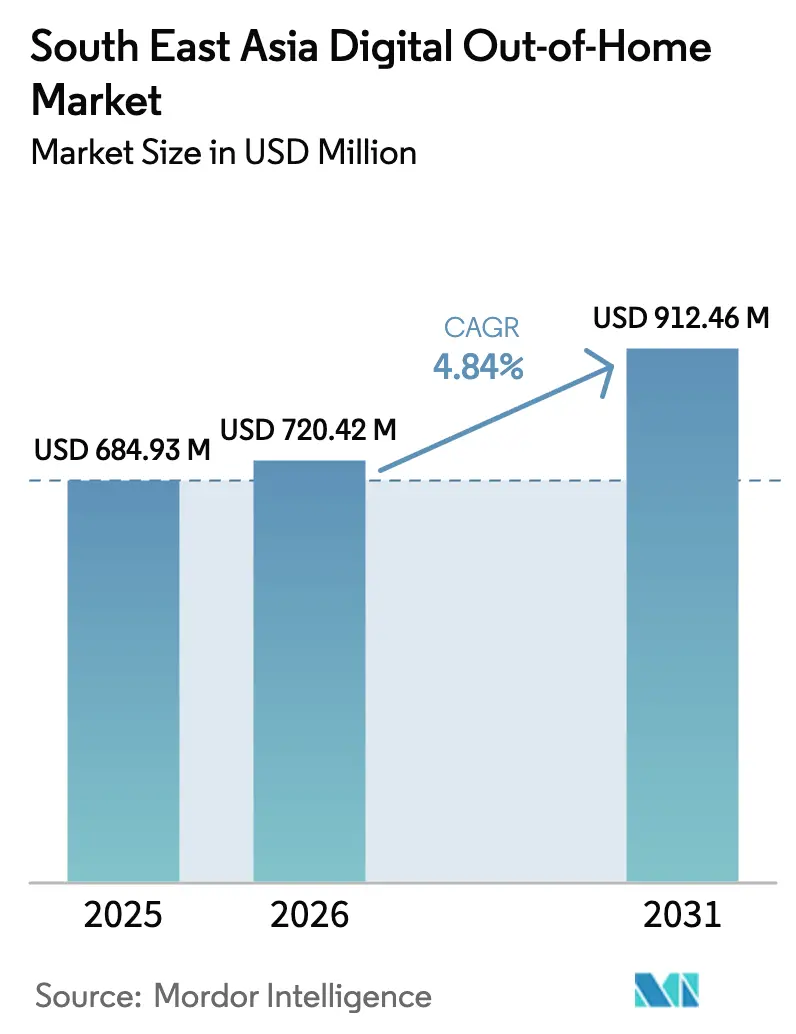

| Taille du marché de l'année de base (2025) | 684.93 Millions de dollars américains |

| Taille du Marché (2026) | 720.42 Millions de dollars américains |

| Taille du Marché (2031) | 912.46 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.84% CAGR |

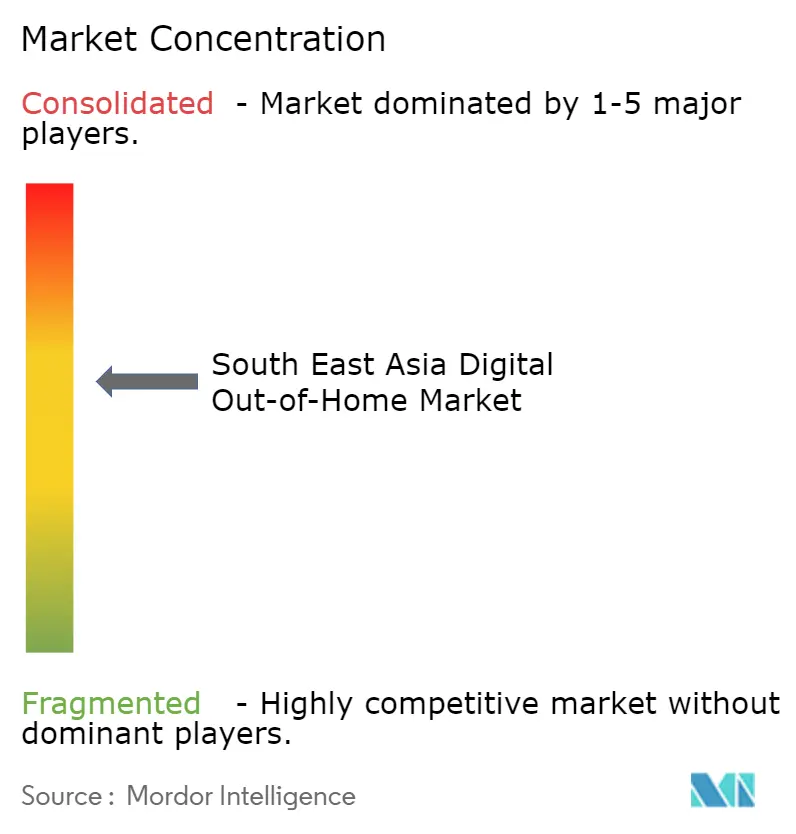

| Concentration du Marché | Moyen |

Acteurs majeurs_Market__company_logog.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du digital out-of-home en Asie du Sud-Est par Mordor Intelligence

La taille du marché du digital out-of-home en Asie du Sud-Est était évaluée à 684,93 millions USD en 2025 et devrait croître de 720,42 millions USD en 2026 pour atteindre 912,46 millions USD d'ici 2031, à un CAGR de 4,84 % durant la période de prévision (2026-2031). Les annonceurs délaissent les panneaux d'affichage statiques au profit de formats pilotés par les données permettant une rotation créative en temps réel, tandis que les aéroports et les hubs de transport absorbent une part plus importante des budgets régionaux. Les canaux programmatiques réduisent les délais d'activation de plusieurs semaines à quelques heures, permettant aux marques de déclencher des messages lors de changements météorologiques ou de pics de fréquentation. L'Indonésie contribue à la plus grande part des revenus, car les corridors denses de Jakarta accueillent des milliers de panneaux nouvellement numérisés, tandis que le Vietnam affiche une courbe de croissance plus rapide avec la prolifération des écrans dans les ascenseurs et les transports en commun à Hanoï et Hô Chi Minh-Ville. Les opérateurs qui intègrent les données d'achat des super-applications peuvent désormais relier les expositions extérieures aux transactions réelles, transformant ce qui était autrefois un canal de notoriété pure en un moteur de performance.

Principaux enseignements du rapport

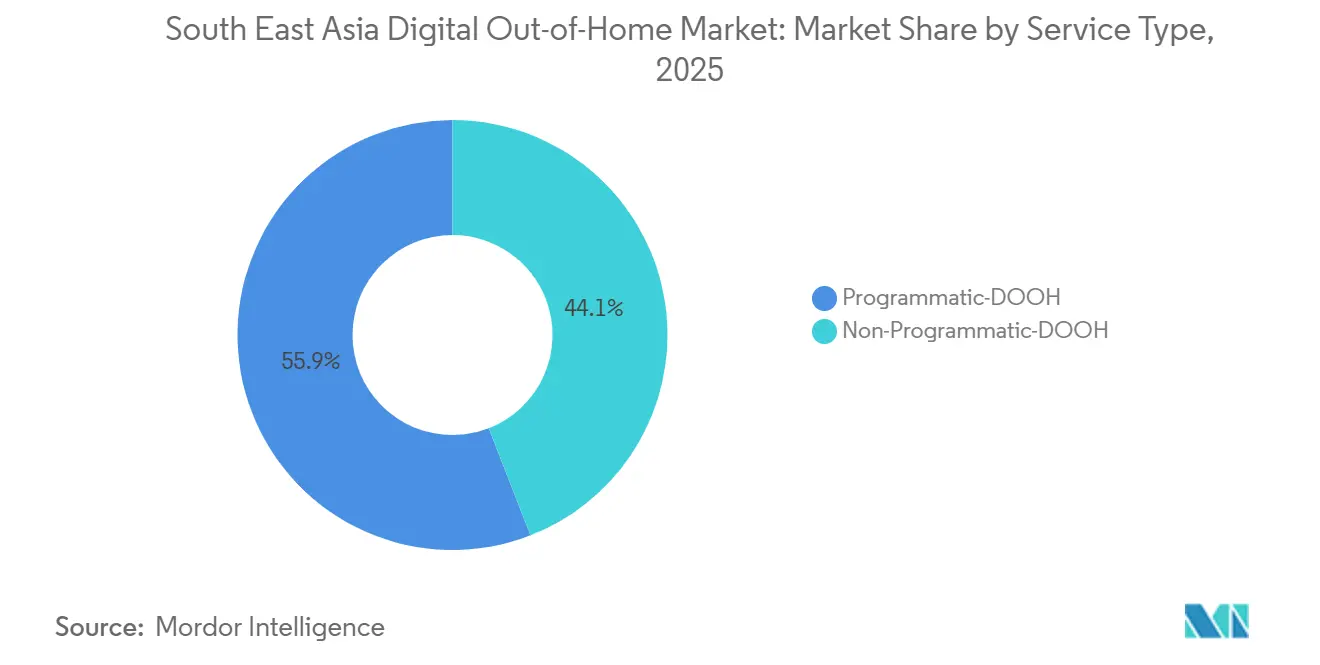

- Par type de service, les formats non programmatiques représentaient 55,91 % des revenus de 2025, tandis que l'inventaire programmatique devrait afficher un CAGR de 5,32 % jusqu'en 2031.

- Par application, les panneaux d'affichage représentaient 37,98 % de la part de marché du digital out-of-home en Asie du Sud-Est en 2025, tandis que les écrans de transport en commun devraient se développer à un CAGR de 5,67 % jusqu'en 2031.

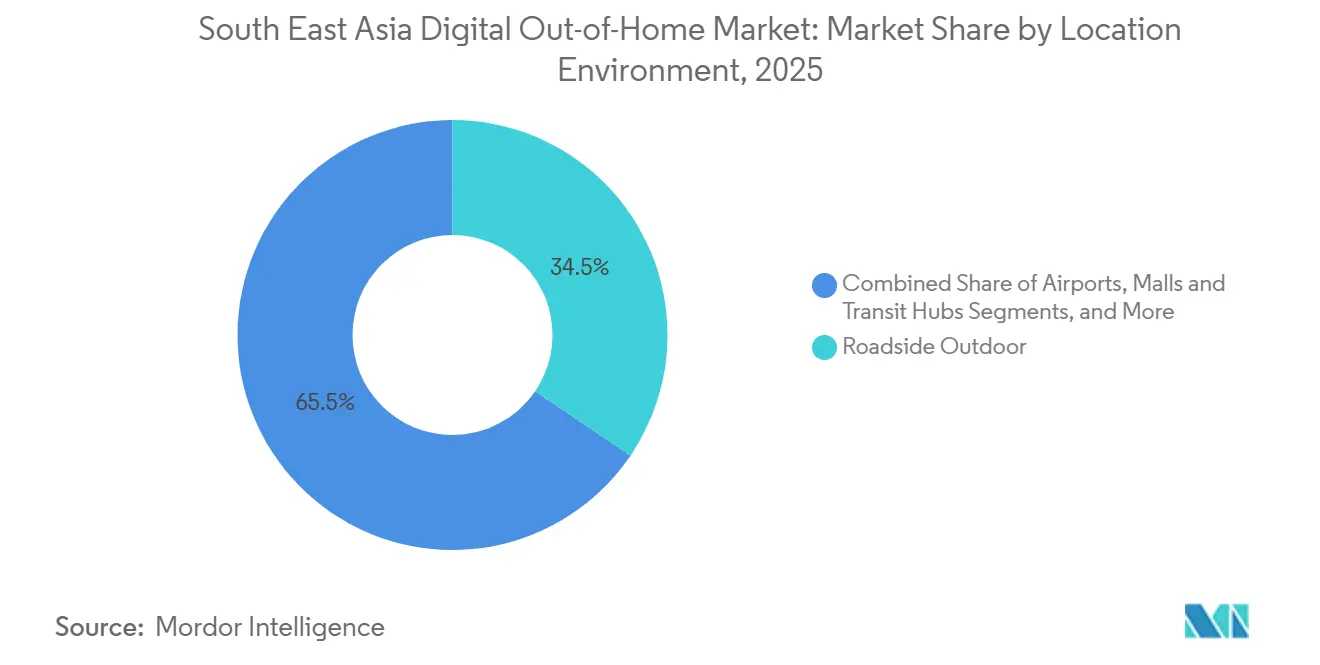

- Par environnement de localisation, les emplacements en bord de route représentaient 34,49 % des dépenses en 2025, tandis que l'inventaire aéroportuaire devrait croître à un CAGR de 6,41 % sur la période de prévision.

- Par utilisateur final, les annonceurs du commerce de détail étaient en tête avec 21,04 % des dépenses en 2025, tandis que le secteur de la santé est en passe d'enregistrer le CAGR le plus rapide à 5,23 % jusqu'en 2031.

- Par région, l'Indonésie a conservé 27,17 % des revenus régionaux en 2025, tandis que le Vietnam devrait enregistrer le CAGR le plus élevé à 6,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du digital out-of-home en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Urbanisation rapide et hausse de la fréquentation des hubs de transport | +1.2% | Indonésie, Vietnam, Thaïlande, Philippines | Moyen terme (2-4 ans) |

| Investissements gouvernementaux dans les villes intelligentes en matière de signalétique numérique | +0.9% | Singapour, Malaisie, Thaïlande | Long terme (≥ 4 ans) |

| Explosion des plateformes d'achat programmatique DOOH | +1.0% | Singapour, Indonésie, Thaïlande | Court terme (≤ 2 ans) |

| Hausse des dépenses publicitaires des marques de commerce omnicanal et de grande consommation | +0.8% | Marchés à fort e-commerce dans la région | Moyen terme (2-4 ans) |

| Panneaux d'affichage anamorphiques 3D stimulant l'inventaire premium | +0.5% | Singapour, Malaisie, Thaïlande | Court terme (≤ 2 ans) |

| Intégration des médias de commerce des super-applications avec le DOOH | +0.6% | Ensemble de la région | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et hausse de la fréquentation des hubs de transport

Les populations urbaines croissent plus vite que les infrastructures, canalisant les navetteurs vers les gares ferroviaires et les échangeurs de bus qui offrent de longs temps de présence et des lignes de vue dégagées pour les écrans. À Jakarta, plus de 30 millions d'impressions numériques quotidiennes proviennent de corridors tels que Sudirman et Gatot Subroto, où l'inventaire a progressé de plus de 60 % par an. L'essor économique du Vietnam stimule à la fois la mobilité individuelle et le déploiement d'écrans dans les ascenseurs, avec un réseau atteignant environ 40 millions d'utilisateurs chaque jour.[1]Chicilon Media, "Aperçu du réseau d'écrans dans les ascenseurs au Vietnam," chicilon.com Les nouvelles lignes Rose et Violette de Bangkok ajouteront de nouvelles audiences captives aux 4,5 milliards de transactions annuelles existantes de VGI. Stellar Ace de Singapour relie les murs des quais, les écrans à bord des trains et les portiques de sortie dans 95 stations pour permettre une narration séquentielle. Étant donné que la dynamique du PIB régional devrait se maintenir au-dessus de 6 % au Vietnam et de plus de 5 % en Indonésie jusqu'en 2026, les investissements dans les transports continueront d'élargir le bassin d'impressions adressables.

Investissements gouvernementaux dans les villes intelligentes en matière de signalétique numérique

Les plans directeurs des villes intelligentes intègrent la signalétique numérique dans les paysages urbains en la désignant pour les kiosques d'information aux passagers et les nœuds Wi-Fi publics qui s'appuient sur le soutien publicitaire pour couvrir les coûts. Singapour a attribué un contrat de 150 millions SGD (118 millions USD) pour des écrans de bus dynamiques qui font tourner les messages en fonction des données de trajet.[2]The Asian Banker, "L'Autorité des transports terrestres attribue un contrat de bus dynamique," theasianbanker.com Kuala Lumpur et les capitales provinciales thaïlandaises bénéficient d'un soutien similaire grâce aux fonds nationaux d'économie numérique. Des normes standardisées en matière de luminosité, de résolution et de protocoles de gestion de contenu réduisent les coûts de production créative dans les villes, encourageant les achats multi-marchés. Les règles plus strictes de Jakarta sur les bannières traditionnelles, adoptées en 2015, ont effectivement incité les opérateurs à se tourner vers des formats numériques conformes aux seuils réglementaires. Étant donné que les durées de concession s'étendent sur 10 à 15 ans, le pipeline d'inventaire qui en résulte offre au marché du digital out-of-home en Asie du Sud-Est un plancher de croissance stable.

Explosion des plateformes d'achat programmatique DOOH

Les plateformes côté demande telles que Vistar Media, Hivestack et VIOOH réduisent les délais de campagne et permettent aux marques de changer les visuels lorsque les signaux météorologiques, de trafic ou d'intention d'achat évoluent. Vistar a enregistré une hausse de 182 % de ses ventes en Asie du Sud-Est en 2023, alors que les annonceurs adoptaient les enchères au coût pour mille liées à la vérification par des tiers.[3]Vistar Media, "Rapport de croissance du marché en Asie du Sud-Est," vistarmedia.com Un partenariat Plan B-Vistar a connecté plus de 500 écrans dans les magasins 7-Eleven à des canaux programmatiques qui déclenchent des offres lors des pics de fréquentation. Bien que la dernière étude State of Nation montre que la moitié de toutes les campagnes contiennent déjà un élément programmatique, les deux tiers fonctionnent encore sur des accords garantis, soulignant l'appétit des acheteurs pour la certitude d'inventaire durant la phase de transition. Les intergiciels tels que la plateforme LMX de Moving Walls normalisent les données d'audience entre différents propriétaires, contribuant à combler les lacunes de mesure qui dissuadaient autrefois les grands annonceurs. Le géant mondial JCDecaux a rapporté une croissance de 45,6 % de ses revenus programmatiques en 2024, confirmant que le trading automatisé passe des budgets de test aux allocations courantes.

Hausse des dépenses publicitaires des marques de commerce omnicanal et de grande consommation

Les détaillants combinent désormais l'amorçage extérieur avec le reciblage mobile et les promotions en magasin, car les preuves montrent que les campagnes connectées génèrent un retour sur investissement publicitaire plus élevé. Une enquête de The Trade Desk a révélé que les plans omnicanaux sont 1,5 fois plus persuasifs et 2,2 fois moins fatigants que les efforts sur un seul canal, tandis que l'ajout d'un cinquième canal a produit une baisse de 30 % du coût par acquisition. La campagne singapourienne de Tiger Beer a combiné le DOOH programmatique, les annonces display et les données d'épicerie pour multiplier les ventes par 1,32 et obtenir un retour de 1 873 %. Les marques peuvent déjà acheter des unités publicitaires de la super-application Grab qui combinent les signaux de covoiturage, de livraison de repas et de médias de commerce, tandis que Jaya Grocer relie désormais les expositions GrabAds aux achats scannés en magasin. Étant donné que la pénétration du commerce électronique se situe entre 59 % et 68 % dans les marchés clés, l'intégration des médias de commerce positionne le marché du digital out-of-home en Asie du Sud-Est pour absorber des budgets qui appartenaient autrefois exclusivement à la recherche et aux réseaux sociaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement élevés et frais de maintenance continus | -0.7% | Indonésie, Vietnam, Philippines | Court terme (≤ 2 ans) |

| Offre fragmentée limitant la mesure unifiée | -0.5% | Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines | Moyen terme (2-4 ans) |

| Limites de luminosité et de contenu spécifiques à chaque pays | -0.3% | Singapour, Malaisie, Thaïlande | Long terme (≥ 4 ans) |

| Pénurie de techniciens qualifiés en LED ou en IoT | -0.3% | Indonésie, Vietnam, Philippines, Thaïlande | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés et frais de maintenance continus

Les LED intérieures à pas fin coûtent jusqu'à 2 500 USD par mètre carré, tandis que les panneaux extérieurs coûtent entre 800 et 1 200 USD et nécessitent encore 20 % à 40 % supplémentaires pour l'installation. Les perturbations de la chaîne d'approvisionnement prolongent les délais de livraison des circuits intégrés de pilotage au-delà de 20 semaines, obligeant les opérateurs à immobiliser du capital de roulement des mois avant que les revenus ne commencent à affluer. Le récent écran de 14 pieds × 81 pieds de l'aéroport international de Kuala Lumpur a nécessité un renforcement structurel et une intégration CMS personnalisée, montrant pourquoi les sites premium restent le domaine des acteurs bien capitalisés. Les climats tropicaux humides accélèrent la dégradation des modules, ajoutant des coûts de service trimestriels pouvant consommer jusqu'à 15 % des revenus annuels. Singapour alourdit davantage les budgets par une certification obligatoire d'ingénieur professionnel pour toute structure dépassant 4 m de hauteur. Tant que les coûts de financement ne baissent pas ou que les prix du matériel ne diminuent pas, l'intensité capitalistique ralentira le déploiement des réseaux dans les villes émergentes.

Offre fragmentée limitant la mesure unifiée

Les annonceurs jonglent encore avec des métriques de portée incompatibles, ce qui augmente les coûts de planification pour les campagnes transfrontalières. Seulement la moitié des campagnes utilisent une forme quelconque d'achat programmatique, et celles qui le font s'appuient principalement sur des accords garantis car les enchères en temps réel manquent de normes communes d'impression.[4]VIOOH, "State of Nation 2024," viooh.com Les opérateurs paient parfois pour des études manuelles de comptage afin de sécuriser la confiance des acheteurs, comme Plan B l'a fait en février 2024, soulignant l'absence de flux de données clés en main. Les analyses métro pilotées par l'IA de JCDecaux restent confinées à Hong Kong, laissant les réseaux d'Asie du Sud-Est dépendants de panels d'enquête ou d'extrapolations de localisation mobile qui manquent de granularité. Le cadre open source OMIG promet un soulagement, mais son adoption est volontaire et est encore en concurrence avec les piles propriétaires de Hivestack et Vistar. Les lois sur la confidentialité dans la région restreignent davantage les identifiants d'appareils, entravant l'attribution en boucle fermée sans consentement explicite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la dynamique programmatique dépasse les ventes directes

Les formats non programmatiques représentaient encore 55,91 % des revenus en 2025, mais les canaux automatisés devraient croître plus rapidement à mesure que les agences migrent les flux de travail display et vidéo vers l'extérieur. La hausse de 182 % des facturations de Vistar en Asie du Sud-Est et la progression régulière des accords programmatiques garantis soulignent la demande précoce de certitude d'inventaire. Pourtant, les contrats à long terme restent attractifs pour les lancements automobiles ou touristiques qui nécessitent une part de voix ininterrompue le long des grandes artères. La taille du marché du digital out-of-home en Asie du Sud-Est pour l'inventaire programmatique est en passe d'afficher un CAGR de 5,32 %, s'appuyant sur des liens de données de commerce de première partie qui alimentent les achats basés sur les résultats.

Les accords directs conserveront une présence car les façades aéroportuaires premium et les panneaux d'affichage emblématiques regroupent souvent l'exclusivité du site, les audits de contenu et les fenêtres d'approbation créative qui sont difficiles à reproduire dans les bourses ouvertes. Les coûts d'intégration, les API, les mises à niveau CMS et les couches de données dissuadent encore les propriétaires plus petits, ralentissant la transition dans les villes secondaires. À mesure que la fragmentation côté offre recule et que la vérification s'élargit, le marché du digital out-of-home en Asie du Sud-Est reflétera probablement le basculement antérieur de la publicité display des réservations vers les enchères.

Par application : les écrans de transport en commun surfent sur la vague des navetteurs

Les panneaux d'affichage ont capté 37,98 % des dépenses de 2025, mais de nombreux corridors de premier plan sont déjà saturés et les nouveaux permis font face à des plafonds de pollution visuelle. Les concessions de transport en commun offrent un temps de présence inexploité aux portes, dans les halls et dans les wagons, ce qui explique le CAGR projeté de 5,67 % de l'application jusqu'en 2031. Des opérateurs tels que VGI s'assurent des droits pluriannuels qui créent des fossés défensifs autour du BTS de Bangkok et du réseau ferroviaire de banlieue de Malaisie.

La part de marché du digital out-of-home en Asie du Sud-Est détenue par les panneaux d'affichage s'érodera progressivement à mesure que les écrans ferroviaires, de bus et de magasins de proximité se multiplient en volume et ajoutent des déclencheurs programmatiques liés aux pics de passagers. Le mobilier urbain et les kiosques en magasin offrent une portée hyperlocale aux détaillants de proximité, bien que leur propriété fragmentée allonge le chemin vers une mesure unifiée. Les formats créatifs tels que la 3D en perspective forcée enrichissent à la fois les panneaux d'affichage et les murs de transport en commun, mais les environnements de navetteurs offrent une fréquentation prévisible que les planificateurs de marques apprécient pour le contrôle de la fréquence.

Par environnement de localisation : les aéroports génèrent des rendements premium

Les panneaux en bord de route ont encore accumulé 34,49 % des revenus de 2025 car les automobilistes empruntent quotidiennement les rocades et les artères. Pourtant, les réseaux aéroportuaires affichent les prévisions de CAGR les plus solides à 6,41 % à mesure que les voyages transfrontaliers reprennent. L'aéroport de Changi seul a accueilli 67,7 millions de passagers l'année dernière, offrant aux écrans JCDecaux des coûts pour mille dépassant 45 USD dans les zones à fort trafic. L'aéroport international de Kuala Lumpur et l'aéroport de Bangkok Suvarnabhumi offrent des niveaux premium similaires, et les annonceurs acceptent volontiers de payer car les données démographiques des voyageurs penchent vers des décideurs aisés.

La taille du marché du digital out-of-home en Asie du Sud-Est détenue par les médias aéroportuaires est faible aujourd'hui mais se développe plus rapidement que les autres environnements grâce aux détaxes, au commerce de luxe et aux offices de tourisme qui recherchent une portée dans un seul lieu à haute valeur ajoutée. Les centres commerciaux et les hubs de transport ajoutent une fréquentation mixte en intérieur, garantissant des tarifs intermédiaires tout en protégeant les écrans des intempéries. Les environnements secondaires tels que les campus ou les stades restent tactiques, mais les opérateurs les visent pour un inventaire incrémental une fois la mesure harmonisée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : la publicité dans le secteur de la santé s'accélère

Le commerce de détail commande encore 21,04 % des dépenses, porté par les campagnes de trafic en magasin et les promotions saisonnières. Cependant, les marques de santé et de bien-être allouent des budgets plus importants à un CAGR de 5,23 %, ciblant les navetteurs lors des pics matinaux où le rappel des messages est élevé. Les acteurs pharmaceutiques apprécient le contexte de sécurité de marque strict du DOOH par rapport aux fils d'actualité des réseaux sociaux, tandis que les applications de fitness sponsorisent des diffusions multi-écrans qui coïncident avec les rappels de bilan de santé.

L'automobile, la banque et le divertissement continuent de financer les panneaux d'affichage emblématiques et les présentations anamorphiques 3D, mais font face à une croissance qui plafonne. La part de marché du digital out-of-home en Asie du Sud-Est détenue par le secteur de la santé augmentera à mesure que le vieillissement des populations et les messages de prévention gagnent en urgence. Les annonceurs des télécommunications, des biens de grande consommation et de l'éducation restent constants mais utilisent les achats pilotés par les données pour étirer les budgets plutôt que d'augmenter les dépenses absolues.

Analyse géographique

L'Indonésie contribue à 27,17 % des revenus régionaux grâce aux 30 millions d'impressions quotidiennes de Jakarta et aux conversions rapides du statique au numérique guidées par des réglementations favorables. City Vision et Broadsign ont numérisé plus de 2 000 panneaux en centre-ville, tandis que les super-applications Grab et Gojek enrichissent le ciblage avec les données de covoiturage. La croissance du commerce électronique et l'adoption croissante des smartphones alimentent l'appétit des annonceurs, garantissant que le marché du digital out-of-home en Asie du Sud-Est maintient l'Indonésie comme sa plus grande base.

Le Vietnam enregistre les perspectives de CAGR les plus élevées à 6,11 %, soutenu par une expansion du PIB de 8 % et des réseaux d'ascenseurs qui dominent désormais les tours commerciales. La part quasi totale de Chicilon Media dans les ascenseurs des immeubles de grande hauteur amplifie la portée à Hanoï et Hô Chi Minh-Ville, tandis que les infrastructures gouvernementales génèrent davantage de concessions de transport en commun. Les solides exportations d'électronique et les volumes de commerce électronique en forte croissance soutiennent les budgets médias, positionnant le Vietnam comme le marché émergent de la région.

La Thaïlande, Singapour et la Malaisie complètent le noyau. La Thaïlande a rebondi avec une croissance de valeur de 13 % l'année dernière, et l'exclusivité BTS de VGI offre une empreinte de navetteurs inégalée. Les réglementations matures de Singapour invitent des CPM élevés mais imposent également des codes de contenu stricts qui favorisent les opérateurs expérimentés. Les volumes de 50 millions de passagers des aéroports de Malaisie et le réseau de 7 500 panneaux de Big Tree Outdoor en font un marché de taille intermédiaire mais stratégiquement important. Les Philippines et le reste de l'Asie du Sud-Est restent plus modestes aujourd'hui mais attirent des investissements à mesure que l'utilisation mobile et les réseaux de médias de commerce s'élargissent.

Paysage concurrentiel

Les acteurs mondiaux établis JCDecaux et Clear Channel défendent les sites aéroportuaires et les emplacements routiers de luxe, tandis que les champions régionaux tels que VGI, Plan B Media et Big Tree Outdoor s'appuient sur des concessions exclusives pour consolider leurs positions locales. JCDecaux a enregistré une croissance de 6,1 % en glissement annuel des revenus DOOH au troisième trimestre 2025, et sa bourse VIOOH achemine désormais la demande automatisée vers les écrans de Singapour et de Malaisie. Clear Channel intègre Broadsign pour moderniser son empreinte à Singapour et s'est associé à Scoot Airlines pour des flux de transport en commun de marque.

Les spécialistes régionaux se développent grâce à la technologie et aux données. La plateforme LMX de Moving Walls, activée par l'IA, associe l'attribution post-campagne à l'agrégation de l'offre, remportant des alignements d'agences de groupe. Hivestack s'associe à oOh!media pour exposer 635,6 millions AUD (422 millions USD) d'inventaire australasien aux acheteurs d'Asie du Sud-Est, combinant portée transfrontalière et pertinence locale. Big Tree Outdoor et Vistar ont ouvert plus de 7 500 panneaux aux enchères au coût pour mille, soulignant comment les alliances programmatiques redessinent les lignes concurrentielles.

Les perturbateurs exploitent les données des médias de commerce. GroupM et GrabAds combinent les signaux de transaction avec les impressions de covoiturage et de livraison, tandis que GoScreen de Gojek offre un ciblage hyperlocal qui a atteint 130 % des objectifs d'impression durant les périodes de pandémie. Les fournisseurs de matériel Daktronics et les fournisseurs basés à Shenzhen intègrent des fonctionnalités 3D en perspective forcée dans les façades, différenciant les propriétaires capables de financer des mises à niveau emblématiques. À mesure que le cadre OMIG se diffuse, la parité de mesure devrait déplacer la rivalité vers la qualité créative, l'accès aux données et la rapidité d'activation plutôt que sur le seul nombre d'écrans.

Leaders du secteur du digital out-of-home en Asie du Sud-Est

JCDecaux Singapore Pte Ltd

Clear Channel Singapore Pte Ltd

Ooh!Media Digital PTY Limited

Hivestack Inc.

Moove Media Pte Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Moove Media a commencé à déployer des écrans de bus dynamiques dans le cadre de son contrat de sept ans avec l'Autorité des transports terrestres, apportant des données de trajet en direct et des créations déclenchées par l'audience à l'ensemble de la flotte de bus publics de Singapour.

- Octobre 2025 : Maybank Singapour a lancé une campagne d'habillage intégral de bus à 100 % sur 65 véhicules, la première flotte entièrement habillée approuvée en une décennie, marquant un assouplissement réglementaire envers les publicités mobiles grand format.

- Janvier 2025 : T-Mobile a accepté d'acquérir Vistar Media pour environ 600 millions USD en espèces afin de fusionner 1,1 million d'écrans connectés avec les données clients des télécommunications pour une meilleure précision publicitaire adressable.

Périmètre du rapport sur le marché du digital out-of-home en Asie du Sud-Est

La publicité affichée de manière dynamique et numérique dans les espaces publics intérieurs et extérieurs est connue sous le nom de publicité digital out-of-home (DOOH). En d'autres termes, elle consiste à combiner la publicité traditionnelle hors domicile avec des composants numériques. La tendance vers le OOH numérique domine désormais la publicité hors domicile traditionnelle hors ligne.

Le rapport sur le marché du digital out-of-home en Asie du Sud-Est est segmenté par type de service (DOOH programmatique, DOOH non programmatique), application (panneaux d'affichage, transports en commun, mobilier urbain, autres applications), environnement de localisation (extérieur en bord de route, aéroports, centres commerciaux et hubs de transport, lieux intérieurs et en magasin, autres environnements de localisation), secteur d'utilisation final (automobile, commerce de détail, santé, services bancaires et financiers, médias et divertissement, autres secteurs d'utilisation final), et géographie (Singapour, Malaisie, Thaïlande, Indonésie, Philippines, Vietnam, reste de l'Asie du Sud-Est). Les prévisions de marché sont fournies en termes de valeur (USD).

| DOOH programmatique |

| DOOH non programmatique |

| Panneaux d'affichage |

| Transports en commun |

| Mobilier urbain |

| Autres applications |

| Extérieur en bord de route |

| Aéroports |

| Centres commerciaux et hubs de transport |

| Lieux intérieurs et en magasin |

| Autres environnements de localisation |

| Automobile |

| Commerce de détail |

| Santé |

| Services bancaires et financiers (BFSI) |

| Médias et divertissement |

| Autres secteurs d'utilisation final |

| Singapour |

| Malaisie |

| Thaïlande |

| Indonésie |

| Philippines |

| Vietnam |

| Reste de l'Asie du Sud-Est |

| Par type de service | DOOH programmatique |

| DOOH non programmatique | |

| Par application | Panneaux d'affichage |

| Transports en commun | |

| Mobilier urbain | |

| Autres applications | |

| Par environnement de localisation | Extérieur en bord de route |

| Aéroports | |

| Centres commerciaux et hubs de transport | |

| Lieux intérieurs et en magasin | |

| Autres environnements de localisation | |

| Par secteur d'utilisation final | Automobile |

| Commerce de détail | |

| Santé | |

| Services bancaires et financiers (BFSI) | |

| Médias et divertissement | |

| Autres secteurs d'utilisation final | |

| Par géographie | Singapour |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Philippines | |

| Vietnam | |

| Reste de l'Asie du Sud-Est |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du digital out-of-home en Asie du Sud-Est en 2031 ?

Le marché devrait atteindre 912,46 millions USD d'ici 2031.

Quel pays contribue le plus aux revenus aujourd'hui ?

L'Indonésie est en tête avec 27,17 % des dépenses régionales de 2025 grâce au dense réseau d'écrans de Jakarta.

Quel environnement connaîtra la croissance la plus rapide au cours des cinq prochaines années ?

Les écrans aéroportuaires devraient afficher le CAGR le plus élevé à 6,41 % à mesure que les volumes de passagers se redressent et que les annonceurs recherchent des audiences de voyageurs aisés.

À quelle vitesse l'inventaire programmatique se développe-t-il ?

Les formats programmatiques devraient croître à un CAGR de 5,32 % jusqu'en 2031 à mesure que les canaux automatisés et les intégrations de données arrivent à maturité.

Pourquoi les marques de santé augmentent-elles leurs dépenses sur les écrans extérieurs ?

Les annonceurs du bien-être et du secteur pharmaceutique valorisent la forte portée auprès des navetteurs et les contrôles stricts de sécurité de marque, portant le CAGR prévu du secteur de la santé à 5,23 % jusqu'en 2031.

Quels sont les principaux obstacles à une expansion plus rapide du marché ?

Les coûts matériels initiaux élevés et les normes de mesure fragmentées ralentissent les nouveaux déploiements et découragent les achats de campagnes multi-pays.

Dernière mise à jour de la page le: