Taille et part du marché des MLCC en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

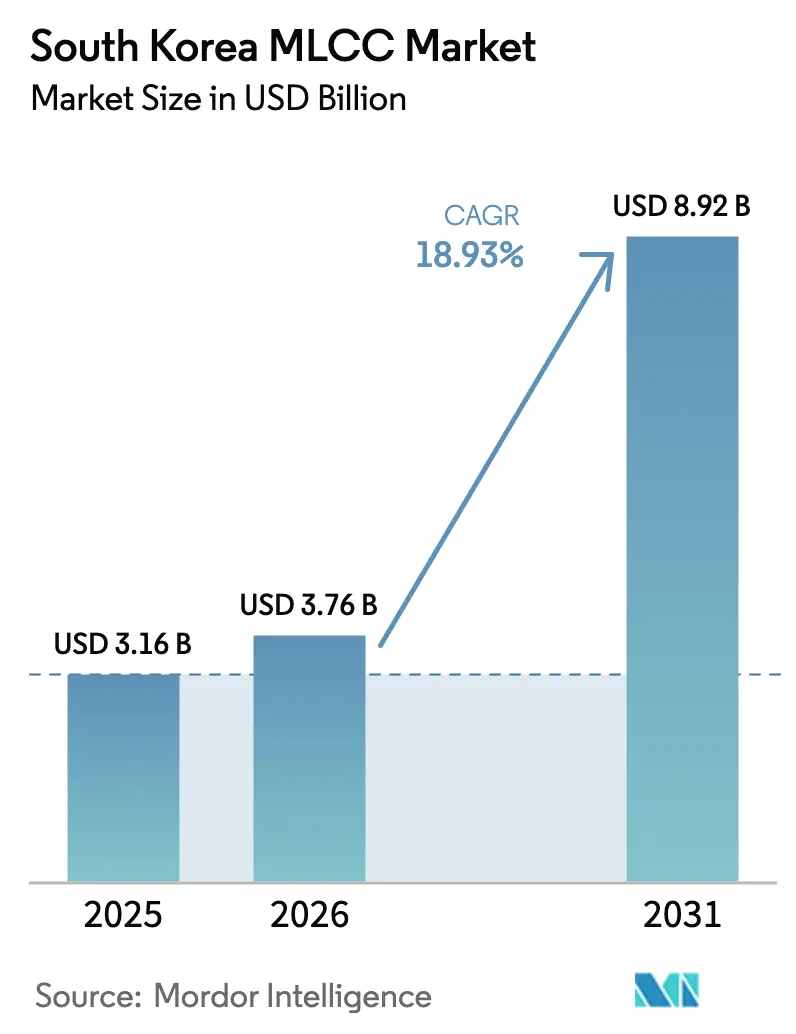

| Taille du marché de l'année de base (2025) | 3.16 Milliards de dollars |

| Taille du Marché (2026) | 3.76 Milliards de dollars |

| Taille du Marché (2031) | 8.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.93% CAGR |

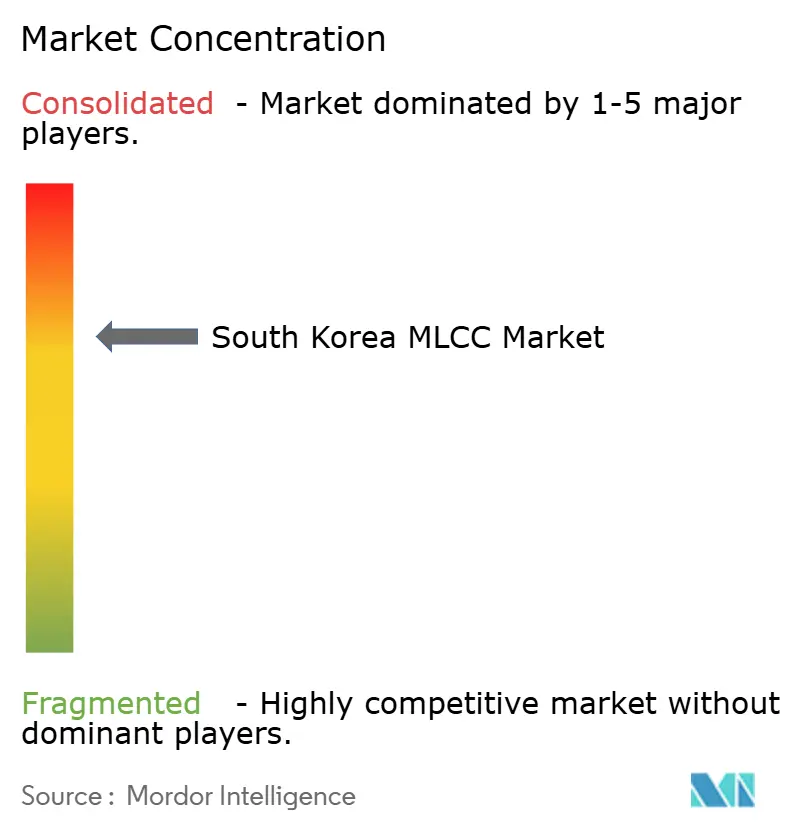

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MLCC en Corée du Sud par Mordor Intelligence

La taille du marché des MLCC en Corée du Sud devrait croître de 3,16 milliards USD en 2025 à 3,76 milliards USD en 2026 et est prévu d'atteindre 8,92 milliards USD d'ici 2031 à un CAGR de 18,93 % sur la période 2026-2031. L'expansion rapide des capacités de fabrication de semi-conducteurs, la dynamique soutenue de l'électronique grand public et la forte progression de la production de véhicules électriques (VE) soutiennent cette trajectoire. Les incitations politiques locales totalisant 471 milliards USD accélèrent les dépenses en capital sur les lignes de composants passifs avancés, tandis que la transition vers les appareils 5G et à intelligence artificielle (IA) stimule la demande de piles à haute capacitance et de formats ultra-miniaturisés. L'électrification automobile augmente la teneur en MLCC par unité, et l'adoption accrue de diélectriques en verre-céramique ouvre des niches de très haute tension. Une concentration modérée des fournisseurs, une volatilité persistante des matières premières et les menaces de substitution par les condensateurs à film polymère tempèrent les perspectives par ailleurs favorables du marché des MLCC en Corée du Sud.

Principaux enseignements du rapport

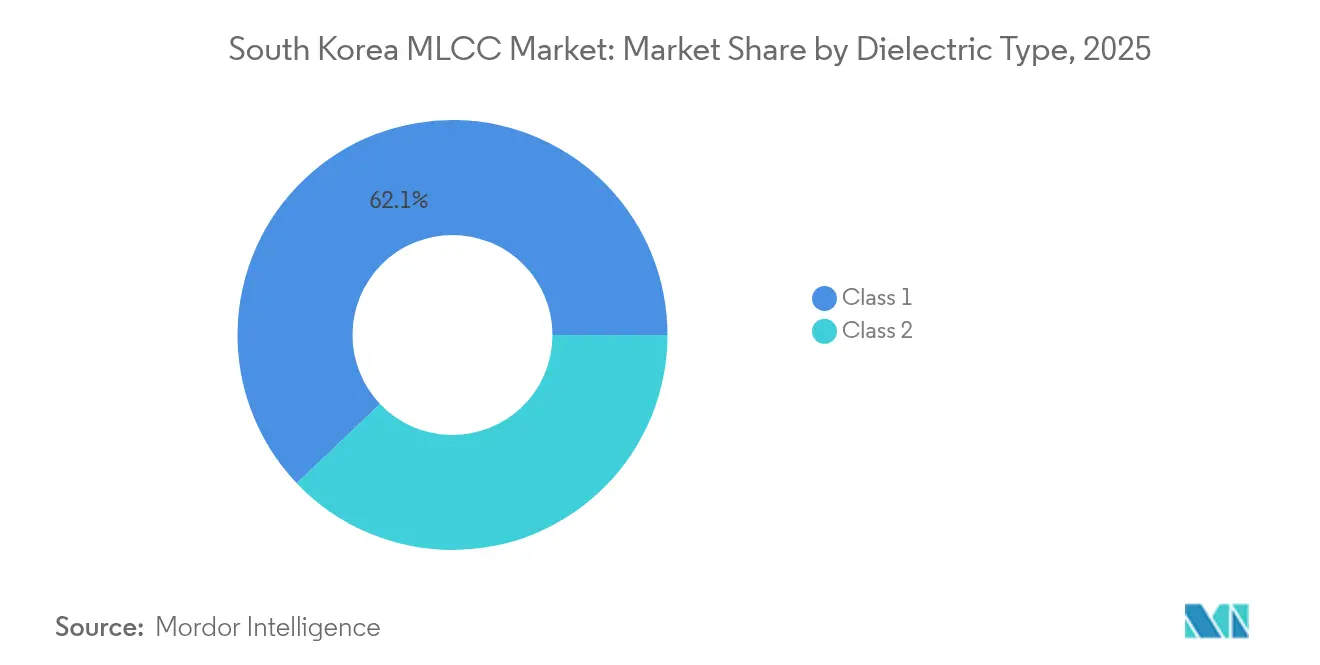

- Par type de diélectrique, les dispositifs de Classe 1 représentaient 62,10 % de la part du marché des MLCC en Corée du Sud en 2025 ; ce segment devrait se développer à un CAGR de 20,16 % jusqu'en 2031.

- Par taille de boîtier, les dispositifs 201 représentaient 55,80 % des ventes en 2025 ; cependant, les unités 402 devraient afficher un CAGR de 19,98 % jusqu'à la fin de la décennie.

- Par tension nominale, les composants avec une tension nominale de ≤100 V ont capté 58,70 % du chiffre d'affaires en 2025 et sont positionnés pour un CAGR de 19,92 % à mesure que les architectures à faible consommation se multiplient.

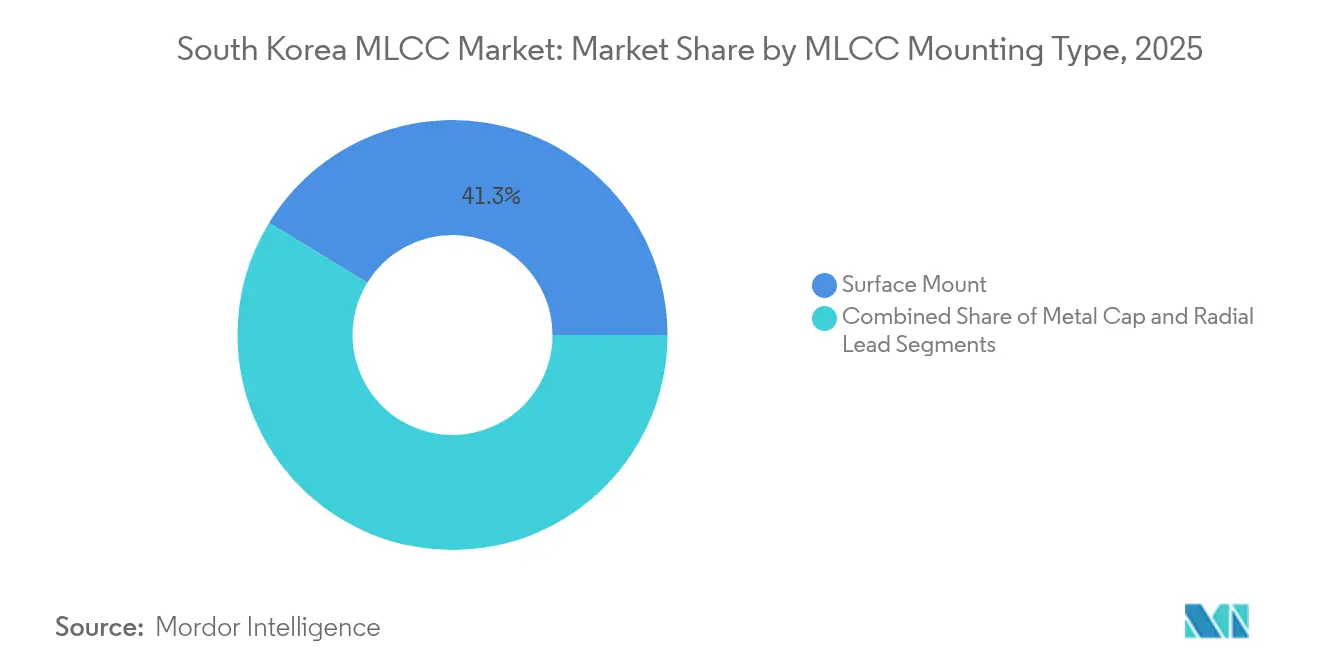

- Par type de montage MLCC, les variantes en montage en surface représentaient 41,25 % du chiffre d'affaires de 2025, tandis que les formats à capuchon métallique devraient croître à un CAGR de 19,55 % jusqu'en 2031.

- Par application utilisateur final, l'électronique grand public était en tête avec une part de 50,85 % en 2025, tandis que le secteur automobile progresse à un CAGR de 20,48 % grâce à l'adoption des VE.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des MLCC en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante des systèmes de gestion de batterie pour VE | +4.2% | Corée du Sud et Chine | Moyen terme (2-4 ans) |

| Transition des smartphones 5G vers des piles MLCC à haute capacitance | +3.8% | Corée du Sud et la région Asie-Pacifique élargie | Court terme (≤2 ans) |

| Incitations gouvernementales pour les fabrications domestiques de semi-conducteurs et de composants passifs | +3.1% | Corée du Sud | Long terme (≥4 ans) |

| Expansion des modules SiP (Système en boîtier) dans l'électronique grand public | +2.9% | Corée du Sud et Taïwan | Moyen terme (2-4 ans) |

| Qualification MLCC axée sur la fiabilité pour l'ADAS et la conduite autonome | +2.7% | Pôles automobiles mondiaux | Long terme (≥4 ans) |

| Adoption de diélectriques en verre-céramique permettant des tensions très élevées | +2.4% | Japon et Corée du Sud | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante des Systèmes de Gestion de Batterie pour VE

La feuille de route de Hyundai-Kia pour les plateformes à batterie complète nécessite des MLCC capables de résister à des températures allant jusqu'à 150 °C et des tensions allant jusqu'à 1 000 V, relevant ainsi les seuils de spécification en matière de stabilité thermique et de rigidité diélectrique. Samsung Electro-Mechanics a déjà augmenté sa production de qualité automobile et signé des accords de fourniture avec BYD pour soutenir les architectures de véhicules à 800 V. [1]Parth Sanghvi, "Samsung Electronics signale un bénéfice T4 plus faible face aux défis du secteur des puces IA," digitimes.com Chaque VE intègre 200 à 300 MLCC uniquement dans sa boucle thermique de batterie, soit une multiplication par quatre par rapport aux modèles à combustion interne, réduisant ainsi la consommation globale d'unités par véhicule. La qualification AEC-Q200 allonge les cycles de conception jusqu'à 18 mois, favorisant ainsi les acteurs en place qui détiennent des portefeuilles pré-certifiés. La visibilité des volumes devrait rester solide au moins jusqu'en 2028, offrant une base solide à moyen terme pour le marché des MLCC en Corée du Sud. La hausse à court terme dépend d'une pénétration plus rapide des plateformes de 400 V à 800 V dans les véhicules du segment intermédiaire.

Transition de la Conception des Smartphones 5G vers des Piles MLCC à Haute Capacitance

Les combinés de nouvelle génération intègrent 1 000 à 1 500 MLCC, soit environ le double du nombre présent dans les modèles 4G, pour stabiliser les réseaux d'alimentation alimentant les radios à ondes millimétriques et les accélérateurs d'IA embarqués. Le Galaxy S25 de Samsung intègre des tableaux de capacitance empilés 0201 et 01005 pour préserver des facteurs de forme élancés tout en délivrant des courants de crête plus élevés. Ces boîtiers ultra-petits nécessitent des taux de rendement élevés - supérieurs à 85 % - pour rester rentables, obligeant les fournisseurs à affiner la chimie de la barbotine céramique et l'alignement des électrodes. À mesure que les processeurs applicatifs à 5 nm et en dessous se généralisent, la segmentation du domaine d'alimentation devient plus granulaire, nécessitant un découplage plus serré autour de chaque îlot de tension. Par conséquent, la demande de composants à haute fréquence et faible ESL s'accélère, propulsant une croissance incrémentielle sur le marché des MLCC en Corée du Sud. La différenciation concurrentielle se déplace vers l'efficacité volumétrique et la suppression du bruit de phase dans les chemins RF.

Incitations Gouvernementales pour les Fabrications Domestiques de Semi-conducteurs et de Composants Passifs

Le programme K-Semiconductor Belt offre des crédits d'impôt allant jusqu'à 25 % sur les dépenses en capital, subventionnant directement l'installation de nouveaux fours à condensateurs céramiques, de lignes de découpe laser et de systèmes d'inspection optique automatisée. Samsung Electro-Mechanics a étendu son campus de Busan de 40 % pour la production de qualité automobile, en intégrant des analyses Industrie 4.0 pour améliorer les rendements au premier passage. Les clauses politiques sur la diversification des minéraux critiques encouragent la synthèse et le recyclage locaux de poudre de nickel, réduisant ainsi l'exposition aux marchés étrangers du palladium. L'alignement sur les normes AEC-Q200 et MIL-PRF-55681 permet aux fournisseurs sud-coréens de soumissionner pour des contrats automobiles et de défense mondiaux. À long terme, le rythme des incitations déterminera la rapidité avec laquelle le marché des MLCC en Corée du Sud pourra combler l'écart technologique avec les concurrents japonais de premier plan. La continuité du soutien budgétaire à travers les cycles politiques reste la principale incertitude.

Expansion des Modules SiP dans l'Électronique Grand Public

L'adoption du Système en boîtier (SiP) dans les appareils portables et les dispositifs de périphérie IoT crée des points chauds pour les MLCC ultra-miniaturisés capables de résister à plusieurs passages de refusion jusqu'à 260 °C. L'Apple Watch Series 10 illustre l'empilement InFO-PoP, où les condensateurs discrets doivent occuper des cavités à l'intérieur du substrat sans dépasser la limite de hauteur. Les fournisseurs répondent avec des terminaisons à faible ESL et à empilage inversé qui réduisent l'inductance de boucle en dessous de 30 pH, permettant des réponses transitoires sub-nanosecondes. L'essor des passifs intégrés dans les substrats est une arme à double tranchant : les plages de capacitance intermédiaires risquent l'intégration, mais le découplage haute performance favorise toujours les composants discrets. Les partenariats de co-conception entre les fabricants de MLCC et les maisons d'encapsulation deviennent la norme, verrouillant les positions dans la nomenclature des matériaux dès la conception du produit. Cette dynamique ajoute une dimension stratégique aux prévisions de la demande pour le marché des MLCC en Corée du Sud.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (nickel et palladium) | -2.8% | Chaînes d'approvisionnement centrées sur l'Asie | Court terme (≤2 ans) |

| Cyclicité offre-demande liée à la production de smartphones | -2.1% | Pôles de fabrication Asie-Pacifique | Moyen terme (2-4 ans) |

| Menace de substitution par les condensateurs à film polymère | -1.9% | Mondial | Long terme (≥4 ans) |

| Goulets d'étranglement de la chaîne d'approvisionnement dans les nœuds de semi-conducteurs matures | -1.7% | Pôles automobiles et industriels mondiaux | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières (Nickel et Palladium)

Les prix au comptant du palladium ont bondi de 40 à 60 % lors des récentes frictions commerciales, érodant rapidement les structures de marges des condensateurs. [2]Kathryn Ackerman, "Le marché des semi-conducteurs à l'aube de 2025," sourceability.com Les fabricants sud-coréens détiennent désormais 90 à 120 jours de stocks de poudre pour amortir les chocs ; cependant, des perturbations prolongées peuvent encore comprimer leurs bénéfices bruts. La substitution par du cuivre ou des polymères conducteurs reste technologiquement faisable, mais nécessite trois à cinq ans d'approbations AEC-Q200 et de sécurité. Les accords d'approvisionnement stratégique avec les mineurs comprennent souvent des clauses de plafonnement des prix, mais les clauses de force majeure peuvent diluer la protection lors de crises géopolitiques. La capacité de production de poudre de haute pureté est géographiquement concentrée, faisant de la diversification de l'approvisionnement un défi permanent pour le marché des MLCC en Corée du Sud. La R&D sur les systèmes d'électrodes sans nickel progresse, bien que les conditions économiques restent incertaines.

Cyclicité Offre-Demande Liée à la Production de Smartphones

La demande de composants passifs fluctue souvent au gré des recalibrages des stocks de produits finis par les fabricants de combinés, entraînant des oscillations plus importantes dans les flux de commandes de MLCC. [3]TDK Corporation, "Compte rendu des performances du 1er trimestre de l'exercice 2024," tdk.com Les fournisseurs de niveau 1 font face au risque d'inactivité des lignes lorsque le taux d'utilisation descend en dessous de 70 %, mais des redémarrages rapides peuvent introduire des dérives de qualité. Les gains de parts de marché des équipementiers d'origine (OEM) chinois ajoutent de la complexité aux prévisions, car leur cadence d'approvisionnement diverge de celle des acteurs en place. Les marchés de smartphones matures reposent sur des cycles de remplacement, ce qui ralentit la croissance sous-jacente des volumes et accentue les lancements saisonniers. La diversification vers les canaux automobiles et industriels réduit la volatilité, mais impose des horizons de conception plus longs et des audits qualité plus stricts. L'équilibrage de cette composition est désormais central dans les décisions de planification des capacités sur le marché des MLCC en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de diélectrique : La dominance de la Classe 1 stimule les applications premium

Les dispositifs de Classe 1 ont capté 62,10 % du marché des MLCC en Corée du Sud en 2025, reflétant leur capacitance stable dans la plage de –55 °C à 125 °C et leurs tolérances étroites de ±5 %. Cette part devrait s'élargir car ces composants affichent un CAGR de 20,16 % jusqu'en 2031, renforçant leur rôle dans les radios 5G, les circuits de synchronisation de précision et les modules ADAS. Les gains de performance découlent des hétérostructures BaTiO₃ qui atteignent une densité d'énergie 19 fois supérieure sans sacrifier la stabilité en température. Les fournisseurs optimisent les profils de frittage et les chimies des dopants pour atténuer la diffusion aux joints de grains, un facteur clé pour maintenir les pertes de rendement en dessous de 7 %.

Le marché des MLCC en Corée du Sud bénéficie en outre des formulations de Classe 1 en verre-céramique qui débloquent des tensions supérieures à 1 000 V, s'alignant avec les onduleurs de traction à 800 V et les entraînements industriels. Les équipementiers automobiles imposent des cycles AEC-Q200, qui sollicitent la résistance d'isolation après 2 000 variations thermiques. Lors d'un test, les composants de Classe 1 répondent à cette exigence de manière plus fiable que les options de Classe 2. Par conséquent, les prix de vente moyens (ASP) premium compensent les coûts énergétiques plus élevés des fours, protégeant les marges des fournisseurs. Bien que les dépenses de R&D augmentent, les pionniers gagnent une fidélisation pluriannuelle à la conception, soutenant la part de tête des offres de Classe 1.

Par taille de boîtier : Les pressions de miniaturisation stimulent la croissance du 402

Les condensateurs de taille 201 représentaient 55,80 % du chiffre d'affaires en 2025, grâce à des rendements d'assemblage solides d'environ 95 % et à la compatibilité avec les lignes SMT existantes. Pourtant, les formats 402 devraient progresser à un CAGR de 19,98 %, portés par les smartphones et les appareils portables qui nécessitent des cartes plus fines sans compromettre les budgets de capacitance. La taille du marché des MLCC en Corée du Sud pour les boîtiers 402 augmente ainsi rapidement, parallèlement aux investissements dans les masques de sérigraphie sub-microniques et les têtes de placement avancées.

Les courbes d'apprentissage des rendements sont abruptes : chaque augmentation de 1 % des rebuts peut amputer de 45 points de base les marges d'EBIT, rendant le contrôle des procédés critique. Les cartes automobiles, en revanche, privilégient les boîtiers 603 et 1005 pour leur robustesse aux vibrations, créant ainsi une bifurcation de la demande. Les unités ultra-petites 01005 restent de niche car l'inspection optique avec des résolutions en pixels inférieures à 8 µm est plus coûteuse. Cependant, dans les assemblages SiP haute densité, leur adoption protège la croissance du marché des MLCC en Corée du Sud en répondant aux objectifs agressifs de facteur de forme.

Par tension : Les segments à basse tension équilibrent performance et coût

Les condensateurs de tension nominale de 100 V ou moins représentaient 58,70 % des ventes en 2025 et affichaient le CAGR le plus rapide à 19,92 %, s'alignant avec les rails d'alimentation principaux inférieurs à 1 V dans les processeurs avancés. Cette dominance souligne l'avantage de taille du marché des MLCC en Corée du Sud dans l'électronique grand public, où le rapport coût-performance est une considération clé. Les réductions d'épaisseur des couches diélectriques améliorent l'efficacité volumétrique, mais poussent également les seuils de claquage diélectrique plus près des points de fonctionnement, nécessitant des fenêtres de procédé plus étroites.

Les catégories de tension intermédiaire (100–500 V) progressent régulièrement dans les variateurs d'éclairage à LED et les unités de contrôle industriel, tandis que les grades dépassant 500 V sont de plus en plus destinés aux onduleurs à carbure de silicium dans les centrales d'énergie renouvelable. Des empilements en verre-céramique avec des nombres de couches dépassant 500 entrent en phase pilote, ciblant des tensions de 1 200 V pour les modules semi-conducteurs à large bande interdite. Ces offres spécialisées élèvent les ASP, couvrant partiellement la tendance à la déflation de valeur dans les marchés de masse à basse tension.

Par type de montage MLCC : La technologie de montage en surface conduit la transformation du marché

Les unités en montage en surface représentaient 41,25 % du chiffre d'affaires de 2025 et restent au cœur des flux d'assemblage automatisés dans les usines de combinés et de téléviseurs en Corée. Les innovations de procédé — telles que les alliages de terminaison plaqués résistant à la croissance des moustaches d'étain — améliorent la fiabilité des joints sous refusion à 125 °C, prolongeant le leadership du SMT. Le CAGR de 18,93 % du segment est parallèle à la trajectoire générale du marché des MLCC en Corée du Sud, alimenté par les mises à niveau de cadence de ligne 0201 sur les plateformes SMT phares.

Les styles à capuchon métallique, bien que de niche pour l'instant, progressent à un CAGR de 19,55 % car les cartes de contrôle des VE exigent une meilleure résilience aux vibrations et des voies thermiques. Ces capuchons protègent les noyaux céramiques des contraintes de flexion, réduisant les incidents de fracture jusqu'à 80 % lors des essais sur le terrain. Les types à sortie radiale conservent leur place là où la soudure en trou traversant offre une assurance mécanique — comme les onduleurs connectés au réseau et l'électronique de traction ferroviaire. Cependant, leur part diminue à mesure que les concepteurs se consolident sur le SMT pour réduire la surface réelle des cartes.

Par application utilisateur final : La croissance automobile accélère la transformation du marché

L'électronique grand public a généré 50,85 % du chiffre d'affaires en 2025, principalement à partir des smartphones, tablettes et téléviseurs intelligents fabriqués localement par Samsung et LG. Les renouvellements de modèles pivotant vers les écrans pliables préservent les volumes unitaires, bien que la croissance se modère à mesure que les cycles de remplacement s'allongent. Pendant ce temps, la demande automobile monte en flèche à un CAGR de 20,48 %, chaque VE à batterie intégrant jusqu'à 8 000 MLCC dans les onduleurs de traction, les BMS et les sous-systèmes d'infodivertissement. Le marché des MLCC en Corée du Sud bénéficie donc d'un tampon d'atténuation lorsque la cyclicité des combinés se modère.

L'infrastructure des télécommunications — le déploiement des petites cellules 5G et des centres de données — constitue un autre pilier solide, avantagé par les diélectriques en verre-céramique qui maintiennent de faibles pertes à haute fréquence. L'automatisation industrielle et les énergies renouvelables fournissent des commandes régulières à spécifications élevées qui allongent les cycles de vie des produits et stabilisent les ASP. L'adoption des dispositifs médicaux progresse lentement, ancrée par des tests rigoureux de biocompatibilité et de longévité, qui sécurisent des flux de revenus durables, bien que modestes.

Analyse géographique

La Corée du Sud ancre la demande et l'offre régionales, tirant parti de la proximité des clusters d'assemblage de Samsung Electronics et LG qui facilitent des boucles d'itération de conception rapides et une logistique en flux tendu. Les politiques intérieures subventionnent les nœuds d'encapsulation avancés, où les MLCC assurent l'intégrité de l'alimentation, intégrant ainsi les fabricants de composants dans les chaînes de valeur plus larges des semi-conducteurs. Les avantages de proximité raccourcissent les délais de qualification pour les lancements de combinés qui se renouvellent tous les 12 à 18 mois, renforçant la fidélisation entre les OEM et les fournisseurs locaux de MLCC.

Le commerce transfrontalier avec la Chine amplifie le marché des MLCC en Corée du Sud, car les condensateurs finis sont acheminés vers les lignes de montage de cartes de Shenzhen et Chongqing avant de revenir en Corée sous forme de dispositifs complets. Ce flux circulaire expose l'économie aux fluctuations économiques chinoises, mais ouvre également des canaux de volume indisponibles ailleurs. Les rivaux japonais Murata et TDK continuent de commander des primes importantes dans les classes de précision, mais le paysage tarifaire et les coûts d'expédition confèrent un levier stratégique aux acteurs coréens en place.

Le regroupement en Asie du Nord-Est accentue cependant les risques systémiques liés aux catastrophes naturelles et aux frictions géopolitiques — des événements qui peuvent bloquer les expéditions de poudre ou les dédouanements portuaires en quelques heures. La normalisation en 2025 de l'approvisionnement mondial en semi-conducteurs libère une capacité de four autrefois réservée au back-end de la logique, permettant aux fabricants de composants passifs de se développer. Néanmoins, les principaux sites japonais possèdent encore des formulations diélectriques de pointe, exerçant une pression technologique sur les producteurs sud-coréens pour accélérer leurs feuilles de route en matériaux. Ces dynamiques régionales façonnent collectivement les scénarios à la hausse et à la baisse pour le marché des MLCC en Corée du Sud.

Paysage concurrentiel

L'innovation et la spécialisation façonnent le succès futur

Samsung Electro-Mechanics dirige la production nationale tout en faisant face à la part mondiale établie de Murata et TDK. Les barrières à l'entrée découlent de réseaux de fours à plusieurs milliards de dollars, d'un savoir-faire procédural accumulé sur une décennie et de certifications AEC-Q200 rigoureuses que les nouveaux entrants peinent à obtenir. Samsung tire parti de la demande interne de smartphones et de téléviseurs pour absorber les pertes de rendement en début de montée en cadence, amortissant la volatilité des bénéfices. Les résultats du T4 2024 ont affiché un bénéfice d'exploitation de 6,50 billions KRW, même en période de ralentissement de la mémoire, reflétant des ventes de MLCC résilientes aux clients des centres de données et des VE.

Murata augmente ses dépenses en capital pour l'exercice 2026 de 49,6 % pour développer les lignes de condensateurs de qualité serveur. TDK rééquilibre progressivement sa gamme de produits vers les stocks automobiles, dont la normalisation est attendue d'ici le S2 2025. Les petites entreprises asiatiques, bien qu'agiles dans les classes de produits de base, manquent d'expertise en céramique pour défier les segments de précision haut de gamme. Les collaborations stratégiques, telles que le partenariat de Samsung avec BYD, montrent comment les fabricants coréens approfondissent leur empreinte dans les écosystèmes de VE chinois pour se diversifier au-delà des smartphones.

L'innovation dans les espaces vierges se concentre sur les diélectriques en verre-céramique dépassant 1 000 V et les boîtiers à passifs intégrés qui intègrent des plaques MLCC dans des substrats organiques. Des menaces disruptives planent également avec les condensateurs polymères multicouches lancés par Quantic Paktron à des tensions nominales de 1 200 VCC. Le marché des MLCC en Corée du Sud dépend donc de l'intensification continue des procédés, de l'autosuffisance en poudres et des services de co-conception qui fidélisent les clients sur des programmes pluriannuels.

Leaders du secteur des MLCC en Corée du Sud

Samsung Electro-Mechanics Co., Ltd.

Murata Manufacturing Co., Ltd.

TDK Corporation

Taiyo Yuden Co., Ltd.

Kyocera AVX Components Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Samsung Electro-Mechanics a déclaré un bénéfice d'exploitation au T4 2024 de 6,50 billions KRW, étendu les lignes de MLCC automobiles et signé de nouveaux accords de fourniture avec BYD pour les cartes de gestion de batterie des VE.

- Décembre 2024 : Murata Manufacturing a relevé ses dépenses en capital pour l'exercice 2026 à 270 milliards JPY (+49,6 % en glissement annuel) pour augmenter la capacité de condensateurs destinés aux serveurs et à la demande de mobilité électrique.

- Novembre 2024 : TDK a cité des corrections prolongées des stocks automobiles dans son compte rendu du T1 2024, prévoyant une reprise d'ici le S2 2025.

- Octobre 2024 : Nature Communications a publié une recherche sur les céramiques de type bronze tungstène atteignant une densité d'énergie de 12,2 J/cm³, ouvrant la voie aux diélectriques MLCC de prochaine génération.

Périmètre du rapport sur le marché des MLCC en Corée du Sud

La Classe 1 et la Classe 2 sont couvertes en tant que segments par type de diélectrique. Les boîtiers 0 201, 0 402, 0 603, 1 005, 1 210 et autres sont couverts en tant que segments par taille de boîtier. Les plages 500 V à 1 000 V, moins de 500 V et plus de 1 000 V sont couvertes en tant que segments par tension. Les plages 100 µF à 1 000 µF, moins de 100 µF et plus de 1 000 µF sont couvertes en tant que segments par capacitance. Le capuchon métallique, la sortie radiale et le montage en surface sont couverts en tant que segments par type de montage MLCC. L'aérospatiale et la défense, l'automobile, l'électronique grand public, l'industrie, les dispositifs médicaux, l'énergie et les services publics, les télécommunications et autres sont couverts en tant que segments par utilisateur final.| Classe 1 |

| Classe 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Autres tailles de boîtier |

| Basse tension (inférieure ou égale à 100 V) |

| Tension intermédiaire (100 – 500 V) |

| Haute tension (supérieure à 500 V) |

| Capacitance de faible plage |

| Capacitance de plage intermédiaire |

| Capacitance de haute plage |

| Capuchon métallique |

| Sortie radiale |

| Montage en surface |

| Aérospatiale et défense |

| Automobile |

| Électronique grand public |

| Industrie |

| Dispositifs médicaux |

| Énergie et services publics |

| Télécommunications |

| Autres applications utilisateurs finaux |

| Par type de diélectrique | Classe 1 |

| Classe 2 | |

| Par taille de boîtier | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| Autres tailles de boîtier | |

| Par tension | Basse tension (inférieure ou égale à 100 V) |

| Tension intermédiaire (100 – 500 V) | |

| Haute tension (supérieure à 500 V) | |

| Par capacitance | Capacitance de faible plage |

| Capacitance de plage intermédiaire | |

| Capacitance de haute plage | |

| Par type de montage MLCC | Capuchon métallique |

| Sortie radiale | |

| Montage en surface | |

| Par application utilisateur final | Aérospatiale et défense |

| Automobile | |

| Électronique grand public | |

| Industrie | |

| Dispositifs médicaux | |

| Énergie et services publics | |

| Télécommunications | |

| Autres applications utilisateurs finaux |

Définition du marché

- MLCC (condensateur céramique multicouche) - Type de condensateur constitué de plusieurs couches de matériau céramique, alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques.

- Tension - La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V)

- Capacitance - La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur

- Taille de boîtier - Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur

| Mot-clé | Définition |

|---|---|

| MLCC (condensateur céramique multicouche) | Type de condensateur constitué de plusieurs couches de matériau céramique, alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques. |

| Capacitance | La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur |

| Tension nominale | La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V) |

| ESR (résistance série équivalente) | La résistance totale d'un condensateur, incluant sa résistance interne et ses résistances parasites. Elle affecte la capacité du condensateur à filtrer le bruit haute fréquence et à maintenir la stabilité dans un circuit. |

| Matériau diélectrique | Le matériau isolant utilisé entre les couches conductrices d'un condensateur. Dans les MLCC, les matériaux diélectriques couramment utilisés comprennent les matériaux céramiques tels que le titanate de baryum et les matériaux ferroélectriques |

| SMT (technologie de montage en surface) | Méthode d'assemblage de composants électroniques qui consiste à monter des composants directement sur la surface d'une carte de circuit imprimé (PCB) au lieu du montage en trou traversant. |

| Soudabilité | La capacité d'un composant, tel qu'un MLCC, à former un joint de soudure fiable et durable lorsqu'il est soumis à des procédés de soudage. Une bonne soudabilité est cruciale pour un assemblage et un fonctionnement corrects des MLCC sur les PCB. |

| RoHS (restriction des substances dangereuses) | Directive qui restreint l'utilisation de certains matériaux dangereux, tels que le plomb, le mercure et le cadmium, dans les équipements électriques et électroniques. La conformité à la directive RoHS est essentielle pour les MLCC automobiles en raison des réglementations environnementales |

| Taille de boîtier | Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur |

| Fissuration par flexion | Phénomène par lequel les MLCC peuvent développer des fissures ou des fractures dues à des contraintes mécaniques causées par la flexion ou la courbure de la PCB. La fissuration par flexion peut entraîner des défaillances électriques et doit être évitée lors de l'assemblage et de la manipulation des PCB. |

| Vieillissement | Les MLCC peuvent connaître des modifications de leurs propriétés électriques au fil du temps en raison de facteurs tels que la température, l'humidité et la tension appliquée. Le vieillissement désigne l'altération progressive des caractéristiques des MLCC, ce qui peut avoir un impact sur les performances des circuits électroniques. |

| ASP (prix de vente moyens) | Le prix moyen auquel les MLCC sont vendus sur le marché, exprimé en millions USD. Il reflète le prix moyen par unité |

| Tension | La différence de potentiel électrique aux bornes d'un MLCC, souvent classée en basse tension, tension intermédiaire et haute tension, indiquant différents niveaux de tension |

| Conformité RoHS des MLCC | Conformité à la directive sur la restriction des substances dangereuses (RoHS), qui restreint l'utilisation de certaines substances dangereuses, telles que le plomb, le mercure, le cadmium et d'autres, dans la fabrication des MLCC, promouvant la protection de l'environnement et la sécurité |

| Type de montage | La méthode utilisée pour fixer les MLCC à une carte de circuit, telle que le montage en surface, le capuchon métallique et la sortie radiale, indiquant les différentes configurations de montage |

| Type de diélectrique | Le type de matériau diélectrique utilisé dans les MLCC, souvent classé en Classe 1 et Classe 2, représentant différentes caractéristiques diélectriques et performances |

| Basse tension | MLCC conçus pour des applications nécessitant des niveaux de tension inférieurs, généralement dans la plage de basse tension |

| Tension intermédiaire | MLCC conçus pour des applications nécessitant des niveaux de tension modérés, généralement dans la plage intermédiaire des exigences de tension |

| Haute tension | MLCC conçus pour des applications nécessitant des niveaux de tension plus élevés, généralement dans la plage de haute tension |

| Capacitance de faible plage | MLCC avec des valeurs de capacitance inférieures, adaptés aux applications nécessitant un stockage d'énergie plus faible |

| Capacitance de plage intermédiaire | MLCC avec des valeurs de capacitance modérées, adaptés aux applications nécessitant un stockage d'énergie intermédiaire |

| Capacitance de haute plage | MLCC avec des valeurs de capacitance supérieures, adaptés aux applications nécessitant un stockage d'énergie plus important |

| Montage en surface | MLCC conçus pour un montage en surface directement sur une carte de circuit imprimé (PCB), permettant une utilisation efficace de l'espace et un assemblage automatisé |

| Diélectrique de Classe 1 | MLCC avec matériau diélectrique de Classe 1, caractérisé par un niveau élevé de stabilité, un faible facteur de dissipation et une faible variation de capacitance en fonction de la température. Ils conviennent aux applications nécessitant des valeurs de capacitance précises et de la stabilité |

| Diélectrique de Classe 2 | MLCC avec matériau diélectrique de Classe 2, caractérisé par une valeur de capacitance élevée, une efficacité volumétrique élevée et une stabilité modérée. Ils conviennent aux applications nécessitant des valeurs de capacitance plus élevées et sont moins sensibles aux variations de capacitance en fonction de la température |

| RF (radiofréquence) | Désigne la plage de fréquences électromagnétiques utilisées dans les communications sans fil et d'autres applications, généralement de 3 kHz à 300 GHz, permettant la transmission et la réception de signaux radio pour divers appareils et systèmes sans fil. |

| Capuchon métallique | Couvercle métallique protecteur utilisé dans certains MLCC (condensateurs céramiques multicouches) pour améliorer la durabilité et protéger contre des facteurs externes tels que l'humidité et les contraintes mécaniques |

| Sortie radiale | Configuration de borne dans certains MLCC où les connexions électriques s'étendent radialement depuis le corps céramique, facilitant l'insertion et la soudure dans les applications de montage en trou traversant. |

| Stabilité en température | La capacité des MLCC à maintenir leurs valeurs de capacitance et leurs caractéristiques de performance sur une plage de températures, assurant un fonctionnement fiable dans des conditions environnementales variables. |

| Faible ESR (résistance série équivalente) | Les MLCC à faible ESR présentent une résistance minimale au passage des signaux CA, permettant un transfert d'énergie efficace et des pertes de puissance réduites dans les applications à haute fréquence. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des points de données : Dans cette étape, nous avons identifié les points de données clés indispensables à la compréhension du marché des MLCC. Cela comprenait les chiffres de production historiques et actuels, ainsi que des paramètres critiques des dispositifs tels que le taux d'intégration, les ventes, le volume de production et le prix de vente moyen. De plus, nous avons estimé les volumes de production futurs et les taux d'intégration des MLCC dans chaque catégorie de dispositifs. Les délais de livraison ont également été déterminés, contribuant à la prévision des dynamiques du marché en comprenant le temps requis pour la production et la livraison, améliorant ainsi la précision de nos projections.

- Étape 2 : Identification des variables clés : Dans cette étape, nous nous sommes concentrés sur l'identification des variables cruciales essentielles à la construction d'un modèle de prévision robuste pour le marché des MLCC. Ces variables comprennent les délais de livraison, les tendances des prix des matières premières utilisées dans la fabrication des MLCC, les données de ventes automobiles, les chiffres de ventes d'électronique grand public et les statistiques de ventes de véhicules électriques (VE). Par un processus itératif, nous avons déterminé les variables nécessaires à une prévision précise du marché et avons ensuite développé le modèle de prévision sur la base de ces variables identifiées.

- Étape 3 : Construction d'un modèle de marché : Dans cette étape, nous avons utilisé les données de production et les variables clés des tendances du secteur, telles que le prix moyen, le taux d'intégration et les données de production prévisionnelles, pour construire un modèle d'estimation du marché complet. En intégrant ces variables critiques, nous avons développé un cadre robuste pour prévoir avec précision les tendances et dynamiques du marché, facilitant ainsi une prise de décision éclairée dans le paysage du marché des MLCC.

- Étape 4 : Validation et finalisation : Dans cette étape cruciale, tous les chiffres du marché et les variables dérivés par un modèle mathématique interne ont été validés par un vaste réseau d'experts en recherche primaire issus de tous les marchés étudiés. Les répondants sont sélectionnés à tous les niveaux et toutes les fonctions pour générer une image globale du marché étudié.

- Étape 5 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateforme d'abonnement