Taille et part de marché des fours industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.54 Milliards de dollars |

| Taille du Marché (2031) | 17.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

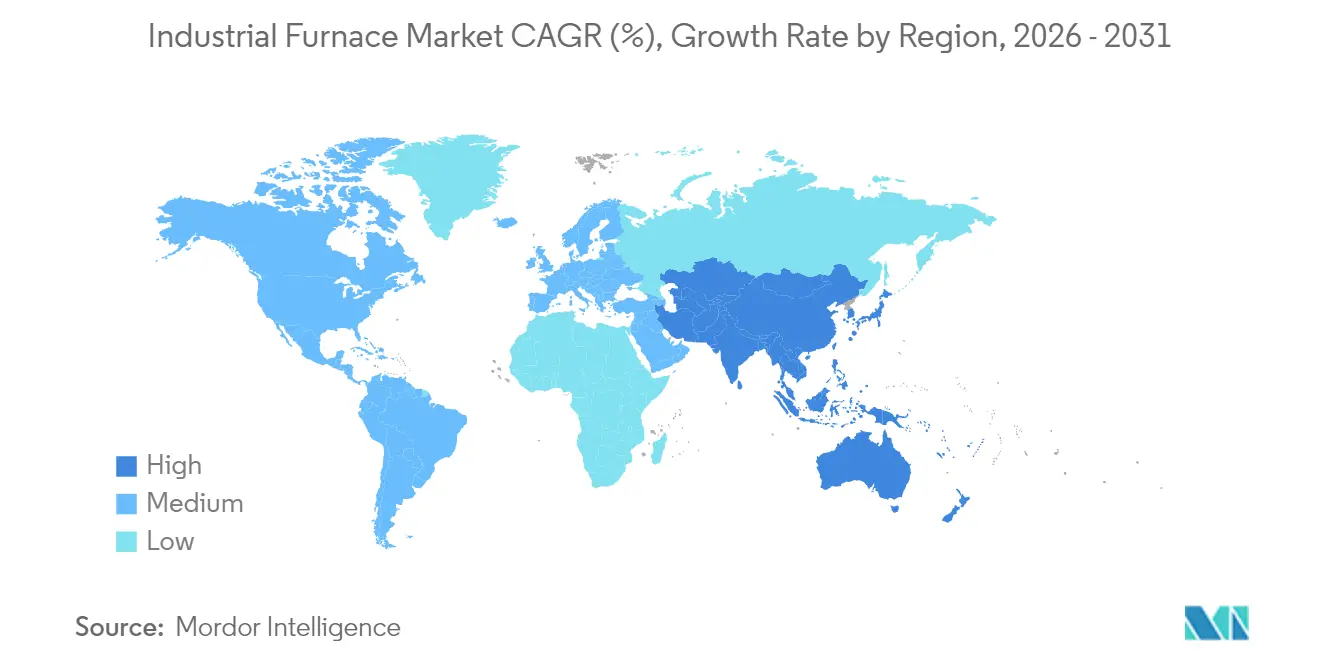

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

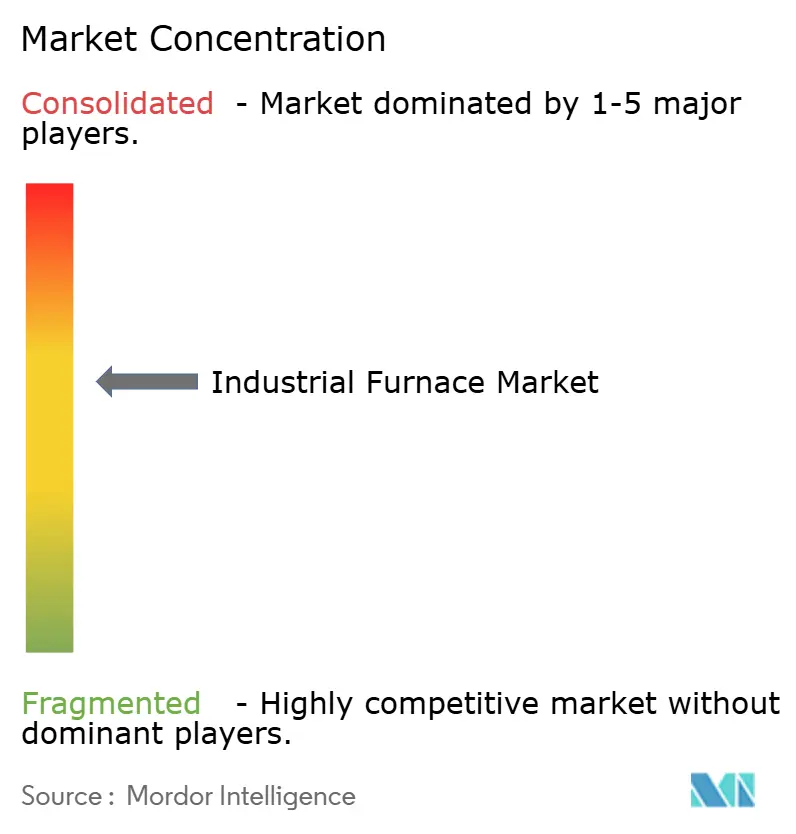

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fours industriels par Mordor Intelligence

Le marché des fours industriels devrait croître de 12,93 milliards USD en 2025 à 13,54 milliards USD en 2026 et devrait atteindre 17,01 milliards USD d'ici 2031, à un TCAC de 4,68 % sur la période 2026-2031. Cette croissance repose sur une demande soutenue en traitement thermique de précision dans la fabrication automobile et aérospatiale, sur l'adoption accélérée des technologies de fours prêts à l'hydrogène et des fours électriques, ainsi que sur les pressions réglementaires croissantes visant à réduire les émissions industrielles.[1]Primetals Technologies, "Technologies de production d'acier à base d'hydrogène," primetalstechnologies.com Les fabricants investissent dans des conceptions modulaires qui réduisent les délais d'installation et permettent une production décentralisée, tandis que les systèmes de contrôle numérique équipés de maintenance prédictive réduisent les temps d'arrêt et le gaspillage d'énergie. Les rénovations axées sur l'efficacité énergétique en Amérique du Nord et les programmes de décarbonation en Europe et au Japon soutiennent la dynamique à court terme, tandis que l'ajout de capacités à grande échelle en Asie-Pacifique soutient l'expansion à long terme. L'intensité concurrentielle est façonnée par des entreprises d'ingénierie de taille moyenne qui rivalisent avec des conglomérats mondiaux pour des projets regroupant équipements, services et logiciels.

Principaux enseignements du rapport

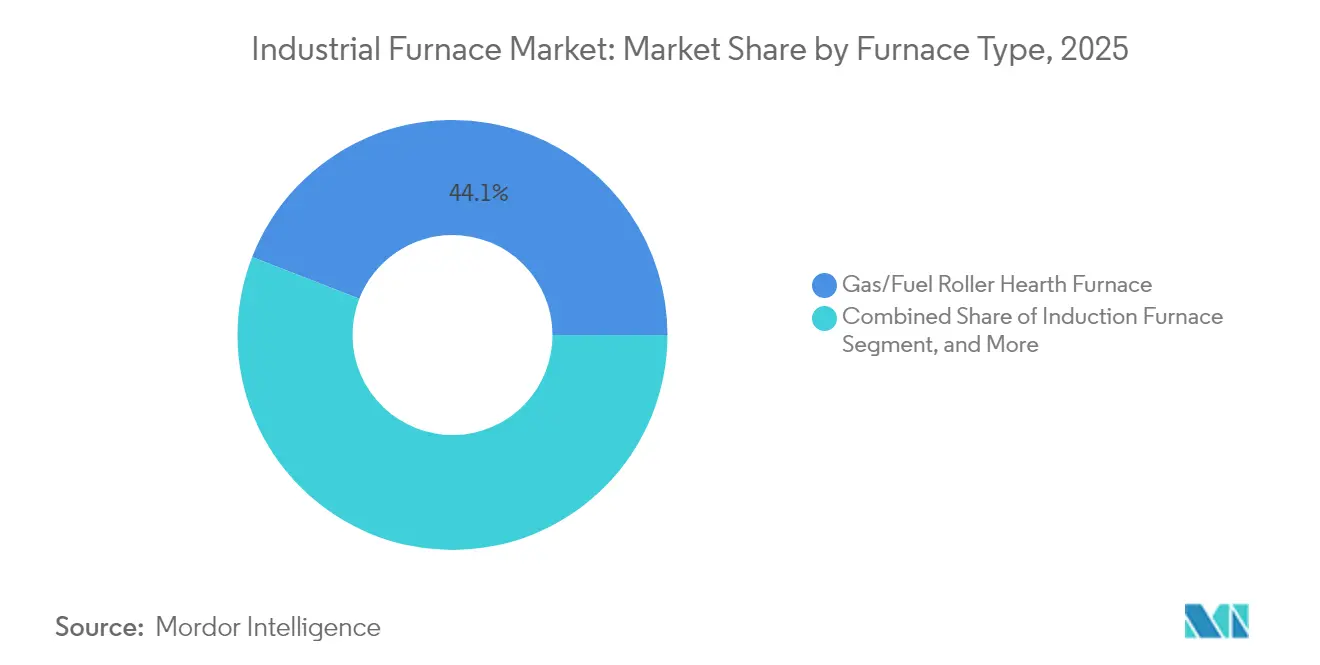

- Par type de four, les systèmes à rouleaux à gaz/combustible ont dominé avec 44,10 % de la part de marché des fours industriels en 2025 ; les conceptions prêtes à l'hydrogène devraient se développer à un TCAC de 6,59 % jusqu'en 2031.

- Par disposition, les formats caisse/chambre/moufle représentaient 37,45 % de la taille du marché des fours industriels en 2025, tandis que les unités tubulaires/clam-shell affichaient le TCAC le plus rapide de 6,51 % jusqu'en 2031.

- Par méthode de chauffage, les unités à combustion détenaient 51,10 % de la taille du marché des fours industriels en 2025 ; les solutions hybrides gaz-électricité devraient croître à un TCAC de 5,98 % au cours de la même période.

- Par plage de température, les opérations entre 1 000-1 500 °C dominaient avec 52,94 % de la part de marché des fours industriels en 2025 ; les installations notées au-dessus de 1 500 °C progressent à un TCAC de 5,58 %.

- Par utilisateur final, les applications métallurgiques et minières représentaient 33,72 % de la taille du marché des fours industriels en 2025 ; les utilisations aérospatiales progressent à un TCAC de 6,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 35,10 % de la taille du marché des fours industriels en 2025, tandis que l'Asie-Pacifique enregistrait le TCAC le plus rapide de 6,24 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des fours industriels

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de traitement thermique dans l'automobile | +0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Investissements dans l'expansion des capacités métallurgiques et minières | +0.9% | Asie-Pacifique et Moyen-Orient-Afrique | Long terme (≥ 4 ans) |

| Adoption rapide des fours électriques | +0.7% | Europe et Japon ; expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Normes strictes d'efficacité énergétique | +0.6% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Transition vers des conceptions de fours prêtes à l'hydrogène | +0.5% | Europe et Japon | Long terme (≥ 4 ans) |

| Croissance des fours modulaires à micro-échelle | +0.4% | Clusters industriels mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de traitement thermique dans la fabrication automobile

Le virage vers la production de véhicules électriques remodèle les exigences de traitement thermique dans les usines d'assemblage mondiales. Les boîtiers de batteries, les noyaux de moteurs de traction et les structures de carrosserie légères nécessitent des profils de traitement thermique qui minimisent les déformations et soutiennent des tolérances plus strictes. Les constructeurs automobiles spécifient donc des fours avec des vitesses de trempe rapides, des atmosphères inertes et des commandes en boucle fermée qui documentent chaque cycle pour la conformité à la norme ISO 26262.[2]Tesla, "Mises à jour sur la fabrication et la technologie," tesla.com Les fournisseurs intégrant des analyses de maintenance prédictive atteignent une disponibilité plus élevée, réduisant le coût total de possession et renforçant leur compétitivité dans les appels d'offres pour des contrats d'approvisionnement à long terme.

Investissements croissants dans l'expansion des capacités métallurgiques et minières

Les producteurs d'acier et de métaux non ferreux en Chine, en Inde et dans le Conseil de coopération du Golfe construisent ou rénovent des actifs pour répondre aux dépenses liées aux infrastructures et à la transition énergétique. Les politiques encourageant les fours à arc électrique (FAE) au détriment des hauts fourneaux traditionnels stimulent la demande de remplacement, tandis que le traitement de minerais de qualité inférieure accroît le besoin de fours dotés de revêtements réfractaires avancés et d'atmosphères riches en oxygène qui maintiennent le débit tout en réduisant la consommation d'énergie.[3]Association chinoise du fer et de l'acier, "Politique de consolidation de l'industrie sidérurgique," chinaisa.org.cn Les usines modulaires permettent aux opérateurs d'étaler les dépenses en capital et d'adapter leurs installations aux cycles futurs des matières premières.

Adoption accélérée des fours électriques pour répondre aux obligations de décarbonation

Les mécanismes de tarification du carbone, tels que le mécanisme d'ajustement carbone aux frontières de l'Union européenne, augmentent l'avantage de coût des voies de fabrication à faibles émissions. Les sidérurgistes et les fonderies y répondent en déployant des FAE alimentés par de l'électricité renouvelable, atteignant des réductions d'émissions allant jusqu'à 66 % par rapport aux filières au coke. Les subventions gouvernementales et les crédits d'impôt aux États-Unis compriment davantage les délais de récupération pour les rénovations électriques, renforçant les carnets de commandes pour les équipementiers de fours spécialisés dans les alimentations à courant élevé et les systèmes de captage des gaz de combustion.

Des normes strictes d'efficacité énergétique stimulent la rénovation des fours

Les exigences minimales d'efficacité édictées par le département américain de l'Énergie en 2024 obligent les installations industrielles à moderniser les brûleurs, les récupérateurs et les logiciels de contrôle. Cette réglementation accélère les cycles de remplacement des unités arrivant en fin de vie et propulse la demande de surveillance en temps réel permettant de vérifier la conformité. Les fournisseurs proposant des forfaits de rénovation clés en main — incluant l'ingénierie, l'installation et la formation après démarrage — sécurisent des contrats de service pluriannuels qui stabilisent les flux de revenus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts d'investissement et de fonctionnement élevés pour les installations > 1 500 °C | -0.6% | À l'échelle mondiale, affectant particulièrement les secteurs des métaux spéciaux et des matériaux avancés | Moyen terme (2-4 ans) |

| Volatilité des prix du gaz naturel et de l'électricité | -0.4% | Europe et Amérique du Nord, avec des effets de débordement dans les régions à forte consommation d'énergie | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés pour les procédés complexes de traitement thermique | -0.3% | À l'échelle mondiale, avec des pénuries aiguës en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Incertitude réglementaire sur les futurs mécanismes de tarification du carbone | -0.2% | Europe et Amérique du Nord, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de fonctionnement élevés pour les installations > 1 500 °C

Les fours à très haute température coûtent plus de 10 millions USD à installer et consomment 15 à 20 % des budgets d'exploitation des usines. Les réfractaires avancés, les alliages sur mesure et les systèmes de sécurité renforcés gonflent l'investissement initial, tandis que la pénurie mondiale de techniciens spécialisés dans les opérations à ultra-haute température fait augmenter les coûts de main-d'œuvre. Les primes d'assurance et les procédures d'autorisation strictes alourdissent encore les frais généraux, prolongeant les délais de récupération et décourageant l'adoption dans les petites entreprises.

Volatilité des prix du gaz naturel et de l'électricité

Les perturbations géopolitiques et les déséquilibres entre l'offre et la demande ont fait monter la variance des prix de l'énergie au-delà des normes historiques. Pour les fours à gaz en Europe, les fluctuations des matières premières représentent 40 % de l'incertitude sur les coûts de production, ce qui complique la budgétisation à long terme.[4]Powernext, "Volatilité des prix du gaz naturel européen," powernext.com Les opérateurs de fours électriques font face à une volatilité similaire dans les régions où la pénétration des énergies renouvelables est intermittente et où les marchés de capacité sont en cours de refonte. La couverture complexe des risques augmente les frais financiers et freine les engagements en capital pour les projets en site vierge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de four : l'intégration de l'hydrogène remodèle le paysage technologique

Les conceptions prêtes à l'hydrogène constituent le segment à la croissance la plus rapide avec un TCAC de 6,59 % jusqu'en 2031, les cadres politiques en Europe et au Japon imposant une chaleur de procédé neutre en carbone. Les équipements à rouleaux à gaz/combustible ont néanmoins conservé 44,10 % de la part de marché des fours industriels en 2025, plébiscités pour leur fiabilité et leur infrastructure existante. Les brûleurs hybrides permettant une substitution progressive de l'hydrogène élargissent les options des utilisateurs, garantissant que les actifs existants restent productifs tout au long de la transition.

L'adoption plus large des fours à rouleaux électriques dans les régions riches en énergies renouvelables encourage les équipementiers à codévelopper des transformateurs haute puissance et des commandes de champ magnétique sophistiquées qui réduisent les pertes d'énergie. Les unités à induction restent l'outil de prédilection pour les applications métallurgiques de niche nécessitant un chauffage rapide et des gradients de température précis, tandis que les fours solaires occupent une niche naissante mais prometteuse dans les zones à fort ensoleillement disposées à exploiter l'énergie solaire concentrée pour les céramiques de spécialité.

Par disposition/format : les conceptions modulaires favorisent la flexibilité opérationnelle

Les configurations caisse/chambre/moufle représentaient 37,45 % de la taille du marché des fours industriels en 2025, servant des procédés discontinus dans les domaines des métaux, de la mécanique et de la céramique. Les systèmes tubulaires/clam-shell enregistrent un TCAC de 6,51 % à mesure que les producteurs adoptent des agencements à flux continu qui minimisent le temps de séjour et la consommation d'énergie. Les conceptions à sole mobile et à chargement par le bas conservent leur importance dans la production d'équipements lourds où les pièces moulées surdimensionnées exigent des solutions robustes de manutention des matériaux.

Les unités sous vide et sous atmosphère contrôlée captent une part croissante dans le traitement de finition des composants aérospaciaux et des semi-conducteurs, reflétant les exigences de traçabilité pour des surfaces exemptes de contamination. Le secteur des fours industriels met désormais l'accent sur des modules prêts à l'emploi permettant de faire évoluer la production sans travaux de chantier prolongés, en accord avec les philosophies de fabrication allégée et les appétits réduits pour le risque en capital chez les fournisseurs de rang intermédiaire.

Par méthode de chauffage : les systèmes hybrides gagnent en importance stratégique

Les fours à combustion représentaient 51,10 % de la taille du marché des fours industriels en 2025, mais font face à une croissance stagnante à mesure que les plafonds d'émissions se resserrent. Les solutions hybrides gaz-électricité affichent un TCAC de 5,98 % parce qu'elles basculent les sources d'énergie en temps réel, équilibrant les charges du réseau par rapport aux prix du combustible de réseau. La technologie à résistance électrique prospère dans les secteurs à environnement propre tels que l'électronique, tandis que les unités à induction électrique dominent les aciers spéciaux nécessitant une pénétration thermique rapide et uniforme.

Les améliorations par récupération de chaleur et brûleurs régénératifs augmentent l'efficacité des actifs de combustion existants, prolongeant leur durée de vie économique et facilitant la transition vers la chaleur bas carbone. Les équipementiers associent des tableaux de bord de gestion de l'énergie qui guident les opérateurs vers le mix de sources de chaleur le moins coûteux, réduisant l'exposition aux marchés au comptant volatils.

Par plage de température : les applications à ultra-haute température stimulent l'innovation

Les procédés entre 1 000-1 500 °C représentaient 52,94 % de la part de marché des fours industriels en 2025, essentiels pour le revenu standard de l'acier, l'homogénéisation des billettes d'aluminium et les céramiques techniques cuites au four. La demande de capacités supérieures à 1 500 °C augmente à un TCAC de 5,58 % à mesure que les moteurs aérospatiaux et les systèmes hypersoniques nécessitent des alliages ultra-réfractaires. Les programmes de recherche dans des institutions telles que l'Université Tohoku suscitent l'intérêt des fournisseurs pour les isolants de nouvelle génération et les systèmes de refroidissement qui prolongent la durée de vie des réfractaires tout en réduisant la consommation d'énergie.

Les fours en dessous de 1 000 °C servent l'agroalimentaire, le pharmaceutique et la réticulation des composites, où l'uniformité thermique plutôt que la température maximale dicte la qualité des résultats. Les innovations en isolation à faible masse réduisent le temps de montée en température de 25 % et contribuent à des économies marginales qui se multiplient sur les lignes à flux continu fonctionnant en plusieurs équipes.

Par secteur d'utilisation final : l'aérospatiale mène l'accélération de la croissance

Les métaux et les mines représentaient 33,72 % de la taille du marché des fours industriels en 2025, soutenu par le débit primaire d'acier, de cuivre et d'aluminium. L'aérospatiale enregistre le TCAC le plus rapide de 6,55 % jusqu'en 2031 à mesure que les fabricants qualifient des superalliages avancés à base de nickel et des composites à matrice céramique nécessitant des profils de trempage thermique de précision. Les équipementiers automobiles et les fournisseurs de rang maintiennent des dépenses soutenues pour les fours adaptés aux composants de véhicules électriques, tandis que les producteurs d'électronique et de semi-conducteurs adoptent des fours sous vide avec un contrôle de contamination sub-ppm pour la production de nœuds avancés.

Les secteurs de la chimie et de la machinerie de construction représentent des bassins de demande durables, en particulier là où les programmes nationaux d'infrastructure stimulent les volumes de ciment, de verre et d'équipements lourds. L'adoption croissante de lignes de recuit continu et de fours de galvanisation sur les marchés d'aciers revêtus élargit davantage la diversité des utilisateurs finaux et protège les fournisseurs des fluctuations cycliques dans tout secteur vertical unique.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 35,10 % de la taille du marché des fours industriels en 2025, portée par de solides commandes de traitement thermique provenant des centres automobiles et aérospatiaux américains et par la conformité aux normes actualisées du département de l'Énergie. Des projets d'expansion tels que le programme FAE de 3,0 milliards USD de Nucor et les investissements miniers canadiens élèvent la demande de base pour les unités à haute capacité. La main-d'œuvre technique qualifiée soutient les revenus du service après-vente, bien que la volatilité des prix du gaz naturel et de l'électricité demeure une priorité de gestion.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 6,24 %, grâce à la modernisation du secteur sidérurgique chinois qui remplace les hauts fourneaux obsolètes par des FAE et au dispositif indien d'incitation liée à la production (PLI) qui stimule les dépenses en capital pour les capacités dans la machinerie et l'électronique. Le Japon est pionnier en métallurgie prête à l'hydrogène, allouant 329,4 milliards JPY à la modernisation des fours pour s'aligner sur les objectifs climatiques de 2035. La Corée du Sud, Singapour et l'Australie complètent la croissance régionale en renforçant les lignes de traitement de finition des semi-conducteurs et de traitement des minéraux.

L'Europe maintient une croissance à un chiffre modéré ancrée dans la conformité aux politiques climatiques. L'Allemagne canalise les subventions publiques de recherche vers les brûleurs à hydrogène, tandis que l'Italie modernise ses parcs de traitement thermique pour les chaînes d'approvisionnement en aciers spéciaux et en automobile. Le mécanisme d'ajustement carbone aux frontières incite aux rénovations de fours réduisant les émissions de portée 1, et la directive sur les émissions industrielles impose des mises à niveau aux meilleures technologies disponibles en matière de réfractaires, de systèmes de contrôle et de récupération de la chaleur résiduelle. Les marchés d'Europe de l'Est, en particulier la Pologne et la Tchéquie, attirent des investissements en site vierge dans des usines de composants de batteries équipées de fours bas carbone.

Paysage concurrentiel

Le secteur des fours industriels reste modérément fragmenté, les cinq premiers fournisseurs détenant environ 28 % du chiffre d'affaires combiné. Les conglomérats mondiaux tels que Andritz AG, Tenova et Inductotherm concurrencent des entreprises d'ingénierie de niche, notamment Ipsen International et SECO/WARWICK. Les acteurs se différencient par des conceptions de brûleurs propriétaires, des jumeaux numériques et des contrats de service après-vente sur mesure qui pérennisent les revenus récurrents.

Les mouvements stratégiques s'articulent autour de la numérisation et de la décarbonation. Ipsen a équipé rétroactivement sa base installée mondiale d'une suite IoT qui réduit les temps d'arrêt imprévus de 15 %, tandis que SECO/WARWICK a introduit un optimiseur énergétique basé sur le cloud exploitant l'apprentissage automatique pour réduire la consommation de carburant par cycle jusqu'à 8 %. RHI Magnesita a acquis Resco Products pour 340 millions USD, s'appropriant une technologie réfractaire vitale pour les opérations à plus de 1 500 °C et renforçant la sécurité des approvisionnements.

Les nouveaux entrants ciblent des niches spécifiques : fours solaires modulaires pour les céramiques de spécialité, unités à induction montées sur châssis pour le post-traitement de la fabrication additive, et rénovations de brûleurs à hydrogène pour les lignes discontinues existantes. Les acteurs établis répondent par des prises de participation minoritaires ou des acquisitions complètes pour sécuriser les feuilles de route technologiques tout en conservant les économies d'échelle dans la fabrication et les équipes de service après-vente mondiales.

Leaders du secteur des fours industriels

Andritz AG

Carbolite Gero Limited

Epcon Industrial Systems LP

Gasbarre Products Inc.

International Thermal Systems LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Nucor Corporation a affiché un bénéfice net de 603 millions USD et a avancé 1,8 milliard USD dans des projets de capacité FAE, soulignant les dépenses continues en faveur de l'acier bas carbone.

- Juin 2025 : Commercial Metals Company a généré 204,1 millions USD d'EBITDA de base grâce à son programme TAG qui a amélioré l'efficacité des FAE.

- Mai 2025 : Thermon Group Holdings a finalisé l'acquisition de F.A.T.I. et a déclaré un chiffre d'affaires annuel de 498,2 millions USD, élargissant son portefeuille de chauffage industriel.

- Avril 2025 : Lincoln Electric a enregistré 1,004 milliard USD de ventes au T1, reflétant une demande robuste en équipements de soudage qui soutient la fabrication de fours.

- Mars 2025 : Mueller Industries a atteint 1,0 milliard USD de chiffre d'affaires au T1, bénéficiant aux chaînes d'approvisionnement des fours grâce aux composants à base de cuivre.

- Février 2025 : RHI Magnesita a finalisé l'acquisition de Resco Products pour 340 millions USD, renforçant l'approvisionnement en réfractaires à ultra-haute température.

- Janvier 2025 : Atlas Holdings a acquis les actifs sidérurgiques d'EVRAZ North America, incluant plusieurs FAE, signalant une consolidation continue.

Périmètre du rapport mondial sur le marché des fours industriels

Un four industriel est utilisé pour le traitement thermique des métaux, du verre et d'autres matériaux pour la trempe, le recuit, la cémentation et le prétraitement pour le forgeage et le façonnage. La fonction de base d'un four industriel comprend la surchauffe des matériaux à des températures extrêmes en utilisant une variété de formats et de combustibles.

Le marché des fours industriels est segmenté par type (four à rouleaux à gaz/combustible et four à rouleaux électrique), par disposition (four à caisse/four à chambre/four à moufle, four tubulaire/clam-shell, four à chargement par le bas/sole mobile, four à chargement par le haut, et autres (four sous vide, four de traitement thermique, fours sous atmosphère, autres)), par secteur d'utilisation final (chimie, métaux et mines, fabrication (constructeurs automobiles, fabricants de machines de construction, fabricants liés à l'aéronautique, et autres secteurs d'utilisation final)), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Le rapport propose des prévisions et des tailles de marché en valeur (USD) pour tous les segments ci-dessus.

| Four à rouleaux à gaz/combustible |

| Four à rouleaux électrique |

| Four à induction |

| Four prêt à l'hydrogène |

| Four solaire |

| Four à caisse/chambre/moufle |

| Four tubulaire/clam-shell |

| Four à chargement par le bas/sole mobile |

| Four à chargement par le haut |

| Four sous vide/sous atmosphère/de traitement thermique |

| Combustion |

| Résistance électrique |

| Induction électrique |

| Hybride (gaz plus électricité) |

| En dessous de 1 000 °C |

| 1 000 – 1 500 °C |

| Au-dessus de 1 500 °C |

| Chimie |

| Métaux et mines |

| Fabrication automobile |

| Machinerie de construction |

| Aérospatiale |

| Électronique et semi-conducteurs |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Singapour | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de four | Four à rouleaux à gaz/combustible | ||

| Four à rouleaux électrique | |||

| Four à induction | |||

| Four prêt à l'hydrogène | |||

| Four solaire | |||

| Par disposition/format | Four à caisse/chambre/moufle | ||

| Four tubulaire/clam-shell | |||

| Four à chargement par le bas/sole mobile | |||

| Four à chargement par le haut | |||

| Four sous vide/sous atmosphère/de traitement thermique | |||

| Par méthode de chauffage | Combustion | ||

| Résistance électrique | |||

| Induction électrique | |||

| Hybride (gaz plus électricité) | |||

| Par plage de température | En dessous de 1 000 °C | ||

| 1 000 – 1 500 °C | |||

| Au-dessus de 1 500 °C | |||

| Par secteur d'utilisation final | Chimie | ||

| Métaux et mines | |||

| Fabrication automobile | |||

| Machinerie de construction | |||

| Aérospatiale | |||

| Électronique et semi-conducteurs | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Singapour | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des fours industriels en 2031 ?

Le marché des fours industriels devrait atteindre 17,01 milliards USD d'ici 2031.

À quelle vitesse la demande de fours prêts à l'hydrogène croît-elle ?

Les conceptions prêtes à l'hydrogène devraient se développer à un TCAC de 6,59 % jusqu'en 2031 à mesure que les politiques de décarbonation se renforcent.

Quelle région connaît la croissance la plus rapide pour les nouvelles installations de fours ?

L'Asie-Pacifique enregistre le TCAC le plus rapide de 6,24 %, propulsée par la modernisation sidérurgique chinoise et les incitations à la fabrication en Inde.

Pourquoi les fours hybrides gaz-électricité gagnent-ils en popularité ?

Ils permettent aux opérateurs de basculer les sources d'énergie en réponse aux prix en temps réel du combustible et de l'électricité, améliorant ainsi le contrôle des coûts et la conformité aux émissions.

Quel secteur d'utilisation final affiche la croissance la plus élevée de la demande en fours ?

L'aérospatiale est en tête avec un TCAC de 6,55 % en raison des matériaux avancés nécessitant un traitement à haute température précis.

Quel est le niveau de fragmentation du paysage concurrentiel ?

Le score de concentration du marché est de 6, indiquant une consolidation modérée, les cinq premières entreprises détenant environ 60 à 70 % du chiffre d'affaires combiné.

Dernière mise à jour de la page le: