Taille et part du marché des services de sécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

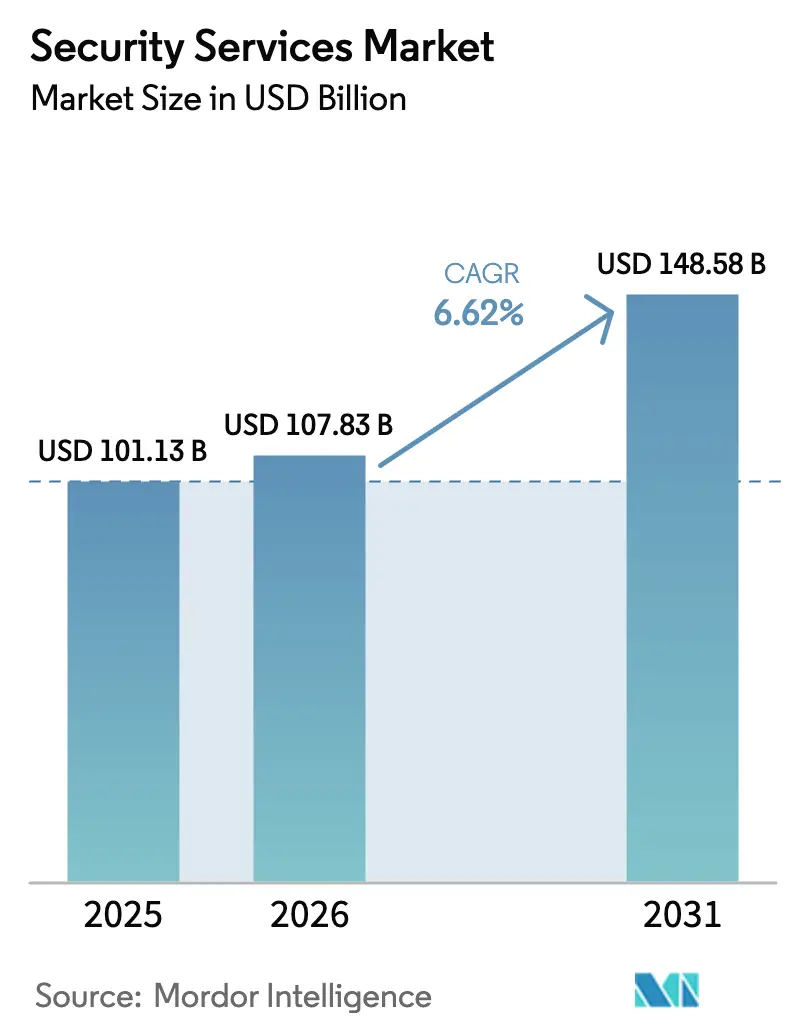

| Taille du Marché (2026) | 107.83 Milliards de dollars |

| Taille du Marché (2031) | 148.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de sécurité par Mordor Intelligence

La taille du marché des services de sécurité en 2026 est estimée à 107,83 milliards USD, en progression par rapport à la valeur de 2025 de 101,13 milliards USD, avec des projections pour 2031 indiquant 148,58 milliards USD, soit une croissance à un TCAC de 6,62 % sur la période 2026-2031. L'externalisation rapide des opérations de cybersécurité, l'intensification du contrôle réglementaire et l'élargissement des déficits de compétences stimulent la demande de services de détection gérée, de réponse et de conseil. Les mandats d'architecture zéro confiance, la prolifération des déploiements 5G/IoT et les stratégies d'entreprise axées sur le cloud développent les surfaces d'attaque plus rapidement que les équipes internes ne peuvent y faire face, incitant à une dépendance accrue envers les prestataires externes. Les plateformes distribuées via le cloud ancrent désormais la plupart des nouveaux contrats, car elles s'adaptent rapidement lors des incidents, tandis que les analyses basées sur l'IA réduisent le temps de présence et diminuent les coûts liés aux violations. La pression concurrentielle accrue encourage les spécialistes régionaux à se tailler des niches dans des secteurs verticaux tels que la santé et les infrastructures critiques, tandis que les grands acteurs mondiaux consolident leurs capacités par des acquisitions fréquentes.

Principaux enseignements du rapport

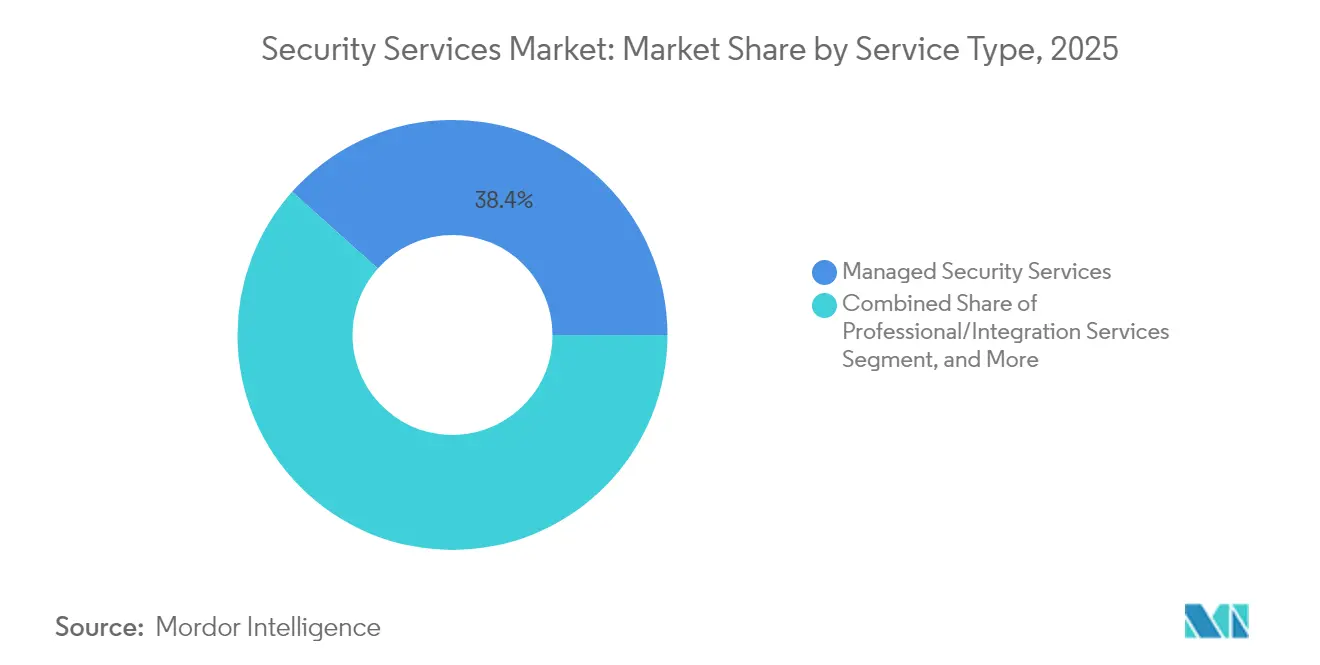

- Par type de service, les services de sécurité gérés ont enregistré une part de revenus de 38,40 % en 2025, tandis que les services de réponse aux incidents et de détection et réponse gérées (MDR) devraient croître à un TCAC de 7,88 % jusqu'en 2031.

- Par mode de déploiement, les offres basées sur le cloud ont capturé 55,60 % de la part du marché des services de sécurité en 2025 ; les déploiements hybrides et cloud réunis devraient afficher un TCAC de 7,78 % jusqu'en 2031.

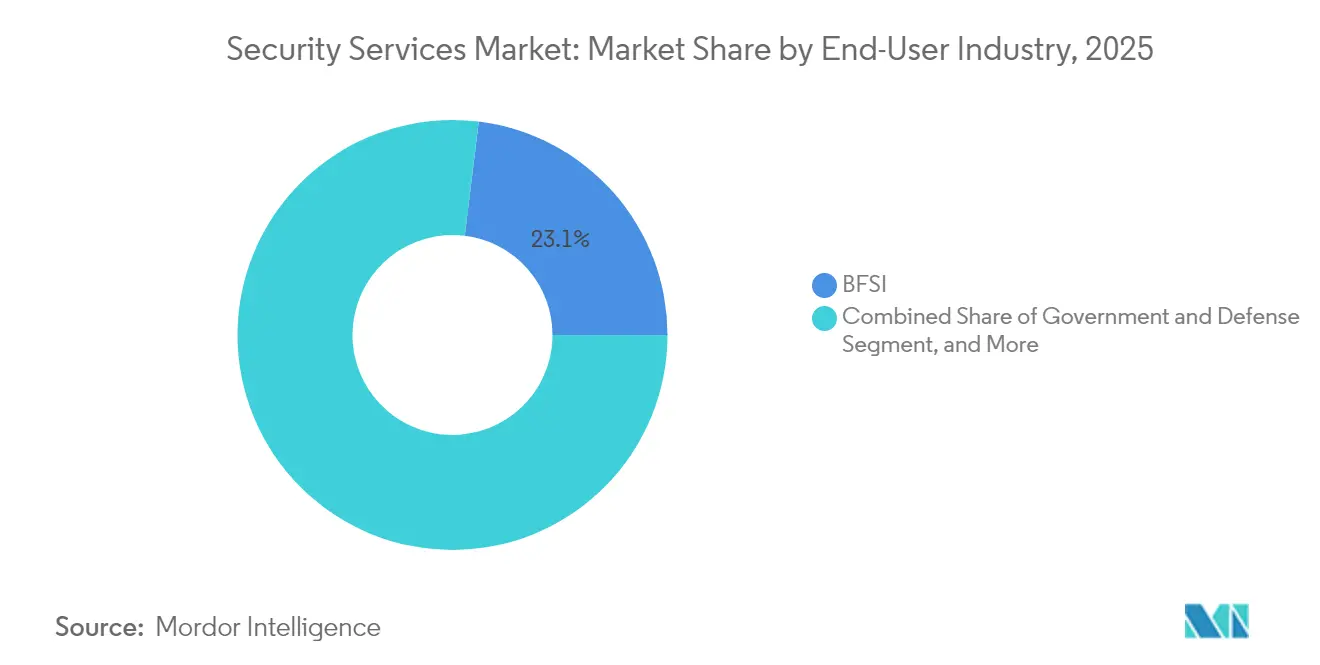

- Par secteur d'utilisateur final, le BFSI a représenté 23,05 % des revenus en 2025, tandis que la santé et les sciences de la vie devraient se développer à un TCAC de 7,41 % sur le même horizon.

- Par cadre de sécurité, l'architecture zéro confiance détenait une part de 30,85 % du marché des services de sécurité et devrait enregistrer le TCAC le plus rapide de 7,60 % de 2026 à 2031.

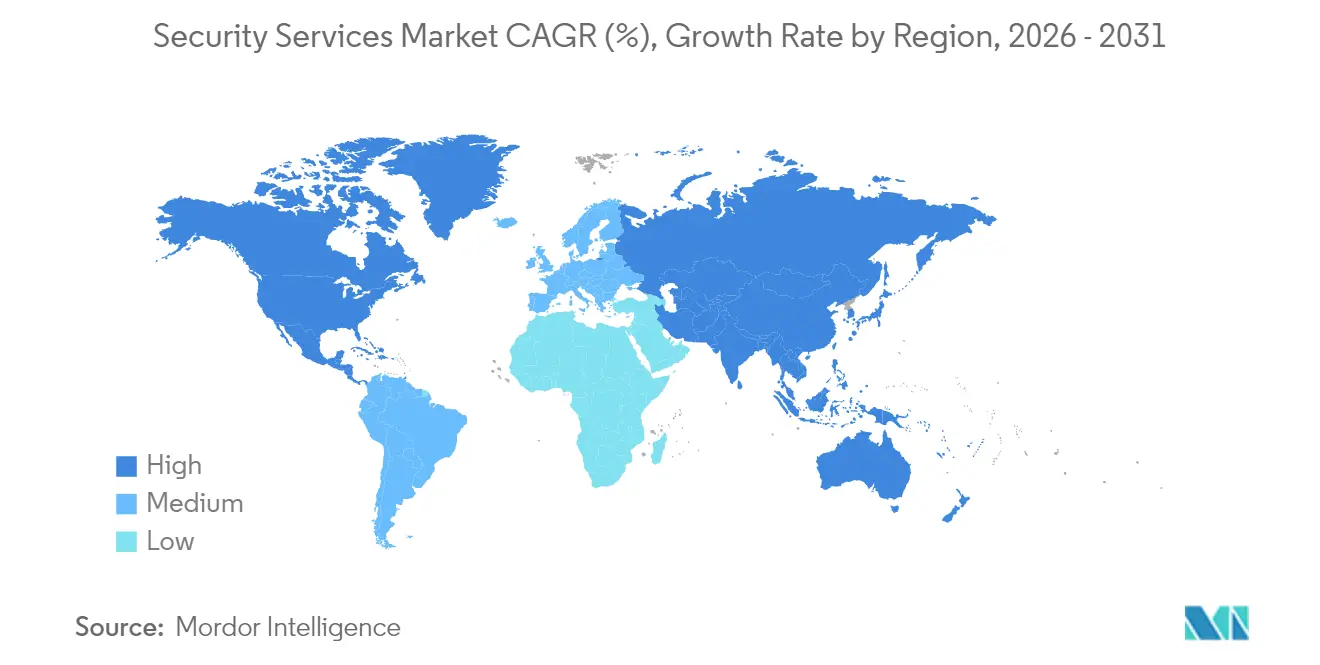

- Par géographie, l'Amérique du Nord détenait une part de 33,85 % du marché des services de sécurité en 2025, tandis que la région Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 8,33 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services de sécurité

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| Escalade des mandats réglementaires et de souveraineté des données | +1.8% | Europe, Amérique du Nord, répercussions mondiales | Moyen terme (2-4 ans) |

| Pénurie de talents en cyber-opérations (externalisation vers les MSSP) | +2.1% | Asie-Pacifique, Moyen-Orient et Afrique, mondial | Long terme (≥ 4 ans) |

| Déploiement accéléré de la 5G/IoT élargissant la surface d'attaque | +1.5% | Asie-Pacifique principalement, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Détection des menaces par IA améliorant le retour sur investissement | +1.3% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de la zéro confiance axée sur la chaîne d'approvisionnement par les fabricants d'équipements d'origine | +1.2% | Mondial, avec concentration dans les pôles manufacturiers | Moyen terme (2-4 ans) |

| Projets de préparation quantique dans les infrastructures critiques | +0.9% | Amérique du Nord, Europe, marchés Asie-Pacifique sélectionnés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des mandats réglementaires et de souveraineté des données

Les gouvernements de tous les continents resserrent les délais de notification des violations et étendent la responsabilité des dirigeants, incitant les entreprises à adopter des programmes gérés en continu garantissant une surveillance permanente et une réponse rapide.[1]Source : ITPro, "Les dépenses mondiales en matière de sécurité continuent d'augmenter," itpro.com La directive NIS2 de l'Union européenne, l'ordonnance exécutive zéro confiance des États-Unis et les règles de signalement CERT-In de l'Inde convergent vers des exigences d'audit similaires que de nombreuses équipes internes ne peuvent satisfaire. Les institutions financières ont été les premières à réagir, avec 73 % d'entre elles ayant augmenté leurs budgets cybersécurité en 2025 pour se conformer à des normes à plusieurs niveaux telles que PCI DSS et DORA. Une conformité démontrée confère un avantage concurrentiel, car les appels d'offres du secteur public accordent désormais des points pour les contrôles attestés par des tiers. Par conséquent, les prestataires dotés d'une expertise réglementaire approfondie pratiquent des tarifs premium et bénéficient de durées de contrat plus longues.

Pénurie de talents en cyber-opérations (externalisation vers les MSSP)

Le déficit mondial d'environ 4 millions de praticiens qualifiés se creuse malgré des budgets de recrutement records.[2]Source : Groupe Banque mondiale, "Économie de la cybersécurité pour les marchés émergents," worldbank.org La mise en place d'un centre opérationnel de sécurité fonctionnant 24 h/24 et 7 j/7 nécessite généralement jusqu'à deux ans et coûte 40 à 60 % de plus que l'externalisation, une fois le recrutement, les primes de fidélisation et les outils inclus. Les organisations de taille intermédiaire ressentent cette pression le plus vivement et optent de plus en plus pour des services SOC par abonnement qui regroupent la chasse aux menaces et le reporting de conformité. En Asie-Pacifique, le déficit de compétences dépasse 2 millions de travailleurs, entraînant une croissance à deux chiffres pour les MSSP régionaux capables de localiser les rapports en plusieurs langues. Les viviers de talents spécialisés en investigation numérique dans le cloud, en sécurité des technologies opérationnelles (OT) et en réponse aux incidents deviennent des facteurs de différenciation décisifs dans l'attribution des contrats.

Déploiement accéléré de la 5G/IoT élargissant la surface d'attaque

Chaque nouveau capteur IoT multiplie les vecteurs d'attaque potentiels, et le découpage en tranches des réseaux 5G introduit des micro-périmètres qui exigent une visibilité permanente. Les usines intelligentes génèrent désormais jusqu'à 50 fois plus d'événements de sécurité que les parcs informatiques traditionnels, dépassant les capacités des déploiements SIEM classiques. Les prestataires répondent avec des moteurs de découverte d'appareils, des analyses comportementales entraînées sur les protocoles OT et des flux de travail d'isolation automatisés qui minimisent les temps d'arrêt non planifiés. Les clients des secteurs de la fabrication, des services publics et de la logistique adoptent ces offres spécialisées en priorité, cherchant à limiter les mouvements latéraux dans les environnements IT-OT convergés. À mesure que les opérateurs de télécommunications déploient la 5G privée auprès des entreprises, les services de sécurité intégrés s'imposent comme une vente additionnelle par défaut.

Détection des menaces par IA améliorant le retour sur investissement des services

Les modèles d'apprentissage automatique intégrés dans les plateformes de détection et réponse gérées réduisent les taux de faux positifs de près de moitié et diminuent le temps moyen de réponse de 60 % par rapport aux systèmes à base de règles.[3]Source : Business Wire, "Armis acquiert la société de cybersécurité basée sur l'IA CTCI," businesswire.com Les prestataires opérationnalisent des milliers de signaux propriétaires et open source pour créer des pipelines de « détection sous forme de code » capables de déployer de nouvelles analyses en quelques heures suivant la divulgation d'un zero-day. L'efficacité qui en résulte permet une tarification par nœud qui attire les clients sensibles aux coûts tout en préservant les marges des prestataires. Les clients signalent 35 % d'attaques réussies en moins après le déploiement d'une solution MDR basée sur l'IA, ce qui renforce la volonté de transférer les budgets des outils à forte intensité de capital vers des contrats de services basés sur les résultats.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| Compression budgétaire dans le contexte du « plateau des dépenses technologiques » 2025-26 | -1.4% | Mondial, segment PME | Court terme (≤ 2 ans) |

| Verrouillage fournisseur et lacunes d'interopérabilité | -0.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Faible pénétration de la cyber-assurance sur les marchés émergents | -0.6% | Amérique du Sud, Afrique, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Politiques de cloud souverain limitant l'échelle mondiale des MSS | -0.5% | Chine, Russie, certains marchés européens, Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Compression budgétaire dans le contexte du « plateau des dépenses technologiques » 2025-26

Après plusieurs années de dépenses à deux chiffres, de nombreuses entreprises suspendent leurs projets discrétionnaires pour digérer leurs précédents investissements numériques.[4]Source : ITPro, "Les dépenses mondiales en matière de sécurité continuent d'augmenter," itpro.com La sécurité demeure une priorité au niveau du conseil d'administration, pourtant de nombreuses organisations ont différé en 2025 les extensions de services ou les mises à niveau des outils. Les petites et moyennes entreprises subissent la plus forte pression et exigent de plus en plus une tarification à la consommation, des durées de contrat plus courtes et des ensembles de fonctionnalités modulaires. Les prestataires adaptent leurs approches commerciales en conséquence, en mettant l'accent sur les packages de démarrage rapide et les garanties de résultats pour faciliter les approbations budgétaires. Le plateau devrait se résorber d'ici 2027, à mesure que les délais réglementaires différés entrent en vigueur.

Verrouillage fournisseur et lacunes d'interopérabilité des piles de services

Les entreprises méfiantes à l'égard de la dépendance à un seul fournisseur examinent attentivement les API propriétaires et les formats de données qui entravent la migration entre les MSSP. Les parcs informatiques complexes mélangent souvent les services Microsoft, Palo Alto Networks, CrowdStrike et AWS, et tout partenaire de sécurité doit démontrer une intégration transparente sans imposer un remplacement complet. Le manque d'interopérabilité alourdit les coûts d'exploitation et prolonge les enquêtes sur les incidents, érodant la valeur perçue. Les clients préfèrent de plus en plus les prestataires qui certifient conformément aux normes ouvertes, publient des plans d'action transparents et soutiennent les modèles de licence apportée par le client pour les plateformes d'analyse centrales. Les prestataires qui peinent à interpréter les exclusions de risques dans les appels d'offres pluriannuels étendus risquent la disqualification ou des responsabilités contractuelles significatives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les offres gérées dominent les esprits tandis que le MDR connaît une forte croissance

Les services de sécurité gérés ont représenté 38,40 % des revenus de 2025, soulignant la préférence des entreprises pour la surveillance et la réponse externalisées 24h/24 et 7j/7. Cette tranche correspond à la plus grande part du marché des services de sécurité parmi toutes les catégories de services. Les solutions de réponse aux incidents et de détection et réponse gérées (MDR) devraient afficher un TCAC de 7,88 % jusqu'en 2031, reflétant un pivot urgent vers la chasse proactive aux menaces. La taille du marché des services de sécurité pour le MDR devrait s'élargir à mesure que les déploiements de l'architecture zéro confiance arrivent à maturité et nécessitent une validation continue. Les prestataires combinent le renseignement sur les menaces avec une orchestration automatisée pour réduire le temps moyen de confinement, une capacité qui résonne particulièrement dans les secteurs fortement réglementés.

La mise en package évolue vers des abonnements unifiés qui combinent prévention, détection et reporting de conformité. Les clients rejettent de plus en plus les contrats cloisonnés au profit de plateformes couvrant l'intégralité du cycle de vie, de l'évaluation des risques à la criminalistique post-violation, dans le cadre d'un seul accord de niveau de service. Les services professionnels et d'intégration restent pertinents pour les constructions d'architecture zéro confiance sur mesure, tandis que les missions de conseil connaissent une augmentation avant l'entrée en vigueur de nouvelles réglementations. Les prestataires qui accélèrent la migration des consultations ponctuelles vers le MDR récurrent conservent des marges plus élevées et des taux de renouvellement plus défendables.

Par mode de déploiement : le cloud développe l'échelle, l'hybride équilibre le contrôle

Les déploiements cloud ont capturé 55,60 % des revenus de 2025, démontrant le basculement du marché vers la scalabilité à la demande dans les services de sécurité. La taille associée du marché des services de sécurité devrait s'élargir à un TCAC de 7,78 % jusqu'en 2031, à mesure que les entreprises consolident leurs outils dans des consoles SaaS. La capacité élastique s'avère critique lors des pics, tels que les épidémies de rançongiciels, lorsque le volume de journaux peut être multiplié par 20 par rapport aux niveaux de base. Les plateformes cloud simplifient également l'intégration avec les pipelines DevSecOps, permettant l'analyse de code en ligne et l'application des politiques.

Les installations sur site persistent dans les secteurs soumis à des exigences de résidence des données ou d'ultra-faible latence, bien que la plupart des nouveaux contrats adoptent un modèle hybride combinant des collecteurs locaux avec des analyses dans le cloud. Cette architecture satisfait les régulateurs tout en exploitant les moteurs d'apprentissage automatique hébergés dans des centres de données multirégionaux. Les prestataires ajoutent des moteurs de politique qui acheminent la télémétrie sensible vers des clouds souverains, assurant la conformité sans sacrifier la profondeur analytique. À mesure que l'informatique confidentielle arrive à maturité, les barrières restantes à la migration complète vers le cloud devraient diminuer.

Par secteur d'utilisateur final : les services financiers dominent, la santé accélère

Les organisations BFSI ont représenté 23,05 % des revenus de 2025, détenant la plus grande part unique du marché des services de sécurité en raison de normes strictes telles que PCI DSS, SOX et Bâle III. La fréquence élevée des attaques de la part de la criminalité organisée et des acteurs étatiques stimule les dépenses en renseignement sur les menaces et en analyses de fraude en temps réel. Le segment apprécie également les services de gestion cryptographique des clés, essentiels pour les lancements rapides de produits dans la banque mobile.

Les secteurs de la santé et des sciences de la vie devraient afficher un TCAC de 7,41 % jusqu'en 2031, le plus rapide parmi tous les secteurs verticaux. Les dossiers médicaux électroniques, les dispositifs de diagnostic connectés et les applications de télémédecine augmentent collectivement la taille du marché des services de sécurité pour ce secteur. Les prestataires doivent maîtriser à la fois les directives HIPAA et FDA sur les dispositifs, faisant de la connaissance approfondie du domaine un prérequis concurrentiel. Par ailleurs, les clients des systèmes de contrôle industriel combinent des protections IT et OT pour contrer les rançongiciels ciblant les lignes de production, tandis que le secteur des transports adopte une surveillance continue des risques liés aux fournisseurs pour sécuriser des chaînes d'approvisionnement tentaculaires.

Par cadre de sécurité : la zéro confiance gagne du terrain dans le monde entier

L'architecture zéro confiance devrait afficher un TCAC de 7,60 % jusqu'en 2031, le plus rapide parmi tous les secteurs verticaux, tandis que sa taille de marché des services de sécurité s'élargit avec la normalisation du travail à distance. Les programmes alignés sur les normes ISO/IEC restent répandus en Europe et dans certaines parties de l'Asie, où la présence multinationale nécessite des contrôles uniformes à travers les frontières. L'adoption du Cadre de cybersécurité NIST (NIST CSF) continue de croître à l'échelle mondiale grâce à sa structure prescriptive mais flexible.

La sélection du cadre reflète de plus en plus les priorités géopolitiques : les clients européens mettent l'accent sur les clauses de souveraineté des données, les clients d'Asie-Pacifique privilégient les critères de maturité en matière de réponse aux incidents, et les entreprises d'Amérique latine s'appuient sur les certifications ISO pour répondre aux exigences des partenaires étrangers lors des audits. Les prestataires maîtrisant plusieurs cadres et capables de cartographier les contrôles sur des tableaux de bord unifiés bénéficient de cycles de vente plus courts et de renouvellements plus fidèles.

Analyse géographique

L'Amérique du Nord a conservé sa position de leader avec une part de revenus de 33,85 % en 2025, portée par des exigences fédérales strictes et des budgets de sécurité d'entreprise matures. La consolidation soutenue parmi les MSSP centrés sur les plateformes et l'accélération des mandats zéro confiance au sein des infrastructures critiques propulsent la croissance régionale à un TCAC projeté de 6,09 %. Les pics de demande pendant les cycles électoraux renforcent davantage les dépenses en renseignement géré sur les menaces et en surveillance de la désinformation.

L'Europe suit avec une adoption large mais fragmentée, façonnée par le RGPD et l'application émergente de la directive NIS2. L'expertise multijuridictionnelle différencie les prestataires capables d'offrir des rapports centralisés à travers l'Allemagne, la France et les pays nordiques. Les projets de cloud souverain encouragent la création de centres de données localisés, créant des opportunités pour les MSSP régionaux de taille intermédiaire. L'adoption des cadres ISO/IEC reste la référence de base, de nombreuses entreprises superposant des schémas sectoriels spécifiques, tels que TISAX, pour les chaînes d'approvisionnement automobiles.

La région Asie-Pacifique représente la trajectoire la plus rapide, avec un TCAC de 8,33 %, portée par des feuilles de route nationales numériques financées par les gouvernements, les déploiements 5G et un déficit de talents persistant. La Chine, le Japon, l'Australie et l'Inde représentent collectivement une part significative des dépenses régionales, mais l'Asie du Sud-Est rattrape rapidement son retard à mesure que les investisseurs étrangers exigent des contrôles cybernétiques auditables. Les initiatives de cloud souverain et les règles de localisation des données offrent aux prestataires nationaux un avantage protecteur face aux acteurs mondiaux établis. Le Moyen-Orient et l'Afrique restent des marchés naissants, mais attirent des fonds d'infrastructure vers des pôles de sécurité du Conseil de coopération du Golfe (CCG) qui exportent des services SOC vers les pays voisins.

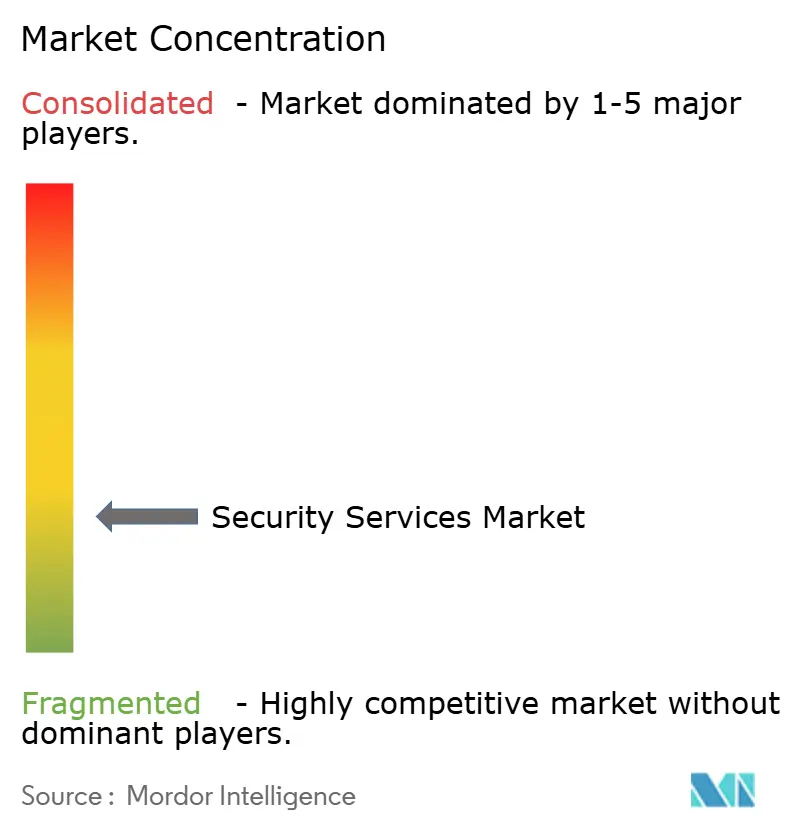

Paysage concurrentiel

Les 10 premiers fournisseurs contrôlaient une part significative des revenus mondiaux en 2024, indiquant une concentration modérée et laissant de la place aux spécialistes de niche. La consolidation persistante est la marque distinctive du marché des services de sécurité, avec 37 opérations d'acquisition divulguées en décembre 2024 seulement. Les acquéreurs ciblent des capacités en gestion de l'exposition, chasse aux menaces basée sur l'IA et sécurité OT pour approfondir l'étendue des plateformes. Les récents rapprochements, tels que l'acquisition de Vulcan Cyber par Tenable pour 147 millions USD, illustrent la prime accordée aux flux de travail de remédiation automatisée.

Le positionnement stratégique s'articule de plus en plus autour de la spécialisation des plateformes. Les prestataires s'appuyant sur des écosystèmes tels que Microsoft Sentinel ou CrowdStrike Falcon publient des packs de contenu préconstruits qui accélèrent le déploiement et réduisent les frictions d'intégration. La profondeur sectorielle constitue un autre levier : les entreprises maîtrisant les protocoles des dispositifs médicaux ou les normes du secteur de l'énergie évincent régulièrement les généralistes, même en opérant à plus petite échelle. Pour défendre leurs parts, les acteurs établis investissent dans des pipelines de détection sous forme de code qui déploient de nouvelles analyses quelques heures après la divulgation, offrant des avantages mesurables en matière de délai de protection. Les champions régionaux exploitent la maîtrise linguistique, la familiarité réglementaire et la proximité pour surpasser les pairs mondiaux sur les marchés émergents.

L'innovation tarifaire gagne du terrain à mesure que les clients exigent des modèles basés sur les résultats. Certains MSSP lient désormais leurs honoraires à des KPI mesurables tels que la réduction du temps de présence ou les taux de clôture des conclusions d'audit. D'autres proposent des packages par niveaux combinant une surveillance de base avec des options de conception zéro confiance, des tests de pénétration ou des exercices de simulation de rançongiciels. Les certifications telles qu'ISO 27001 et SOC 2 Type II constituent des tickets d'entrée universels, tandis que les accréditations sectorielles spécifiques — PCI QSA, HITRUST ou IEC 62443 — constituent des avantages concurrentiels durables.

Leaders du secteur des services de sécurité

IBM Corporation

Secureworks Inc.

Fujitsu Ltd.

Wipro Ltd.

Capgemini SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Tenable Holdings a finalisé l'acquisition de Vulcan Cyber pour 147 millions USD, ajoutant des flux de travail automatisés de priorisation des risques et de remédiation à la plateforme Tenable One.

- Février 2025 : CSIS Security Group a acquis Security Alliance Limited pour renforcer les capacités de détection gérée, de réponse d'urgence et de renseignement opérationnel à travers l'Europe.

- Février 2025 : Armis a acquis la société d'IA CTCI, intégrant des fonctionnalités de chasse aux menaces avant attaque dans la plateforme Armis Centrix.

- Janvier 2025 : Simulint a acquis Alpine Cyber Solutions comme première initiative stratégique pour construire une plateforme holistique de services de cybersécurité pour les PME.

Portée du rapport mondial sur le marché des services de sécurité

Les services de sécurité sont des processus ou des services complets qui améliorent la protection et la sécurité d'une organisation contre les cyberattaques courantes, notamment le hameçonnage, les logiciels malveillants et les rançongiciels. Ces services englobent la conception et l'intégration, le déploiement, l'analyse des risques et des menaces, et la consultation. Les services et solutions de sécurité gérés et hébergés peuvent être complétés par des services cloud, l'intelligence artificielle (IA), la biométrie, l'Internet des objets (IoT) et d'autres services à distance.

Le marché des services de sécurité est segmenté par type de service (services de sécurité gérés, services de sécurité professionnels, services de conseil et services de renseignement sur les menaces), mode de déploiement (sur site et cloud), secteur d'utilisateur final (IT et infrastructure, gouvernement, industrie, santé, transport et logistique, banque et autres secteurs d'utilisateurs finaux), et géographie (Amérique du Nord [États-Unis et Canada], Europe [Allemagne, Royaume-Uni, France et reste de l'Europe], Asie-Pacifique [Inde, Chine, Japon et reste de l'Asie-Pacifique], Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus. Le rapport couvre également l'impact global des effets résiduels de la COVID-19 et d'autres tendances macroéconomiques sur le marché.

| Services de sécurité gérés |

| Services professionnels/d'intégration |

| Services de conseil et d'évaluation |

| Services de renseignement sur les menaces et de chasse aux menaces |

| Services de réponse aux incidents et de détection et réponse gérées (MDR) |

| Sur site |

| Cloud |

| IT et télécommunications |

| Gouvernement et défense |

| BFSI |

| Santé et sciences de la vie |

| Industrie et infrastructures critiques |

| Transport et logistique |

| Autres secteurs d'utilisateurs finaux |

| Architecture zéro confiance |

| Services gérés alignés sur les normes ISO/IEC |

| Services alignés sur le Cadre de cybersécurité NIST (NIST CSF) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de service | Services de sécurité gérés | ||

| Services professionnels/d'intégration | |||

| Services de conseil et d'évaluation | |||

| Services de renseignement sur les menaces et de chasse aux menaces | |||

| Services de réponse aux incidents et de détection et réponse gérées (MDR) | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Par secteur d'utilisateur final | IT et télécommunications | ||

| Gouvernement et défense | |||

| BFSI | |||

| Santé et sciences de la vie | |||

| Industrie et infrastructures critiques | |||

| Transport et logistique | |||

| Autres secteurs d'utilisateurs finaux | |||

| Par cadre de sécurité | Architecture zéro confiance | ||

| Services gérés alignés sur les normes ISO/IEC | |||

| Services alignés sur le Cadre de cybersécurité NIST (NIST CSF) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des services de sécurité ?

La taille du marché des services de sécurité a atteint 107,83 milliards USD en 2026 et devrait croître jusqu'à 148,58 milliards USD d'ici 2031.

Quelle région mène les dépenses en services de cybersécurité externalisés ?

L'Amérique du Nord est en tête avec une part de revenus de 33,85 % grâce à des mandats de conformité matures et à des budgets d'entreprise importants.

Quelle catégorie de services se développe le plus rapidement ?

Les services de réponse aux incidents et de détection et réponse gérées (MDR) devraient croître à un TCAC de 7,88 % jusqu'en 2031.

Pourquoi les organisations de santé accélèrent-elles leurs dépenses en matière de sécurité ?

Les dossiers médicaux numériques et les dispositifs médicaux connectés amplifient les surfaces d'attaque, propulsant la santé à un TCAC projeté de 7,41 %.

Comment l'adoption du cloud influence-t-elle les achats de services de sécurité ?

Les déploiements cloud représentent déjà 55,60 % des revenus et devraient continuer à croître, car ils offrent des analyses élastiques et une réponse aux incidents plus rapide.

Qu'est-ce qui stimule la consolidation des prestataires ?

Les entreprises préfèrent les plateformes intégrées, ce qui entraîne des acquisitions fréquentes ajoutant des capacités de gestion de l'exposition, d'analyses IA et de sécurité OT.

Dernière mise à jour de la page le: