Taille et part du marché des MLCC basse tension

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

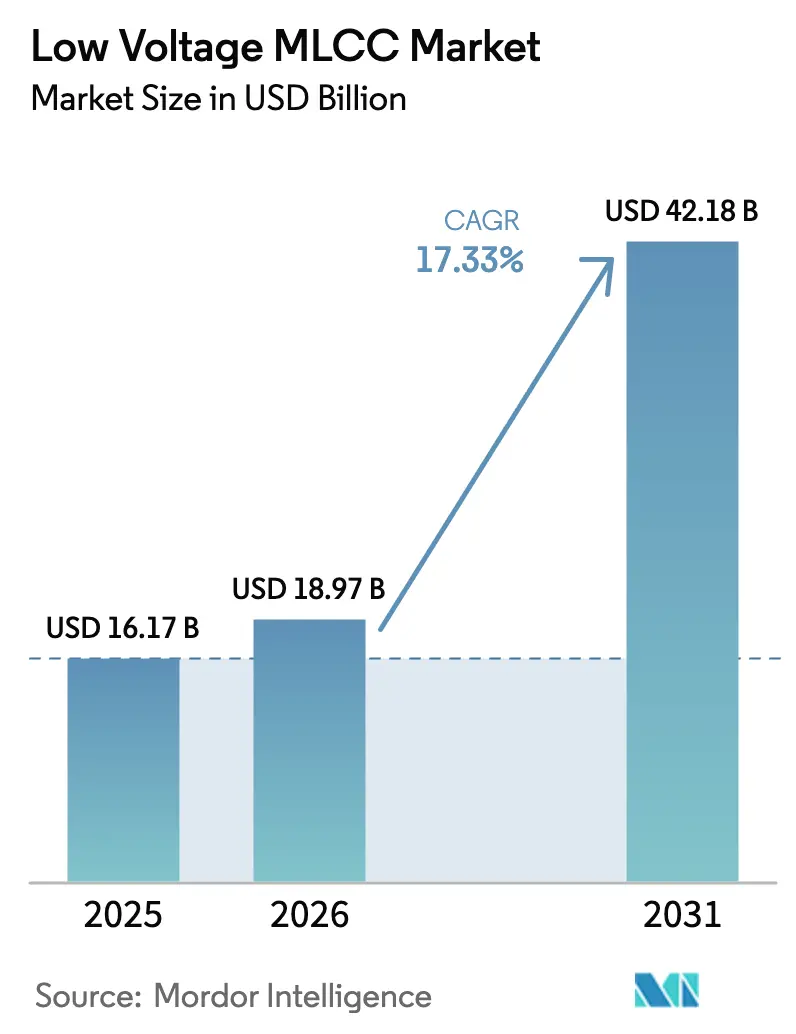

| Taille du Marché (2026) | 18.97 Milliards de dollars |

| Taille du Marché (2031) | 42.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.33% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

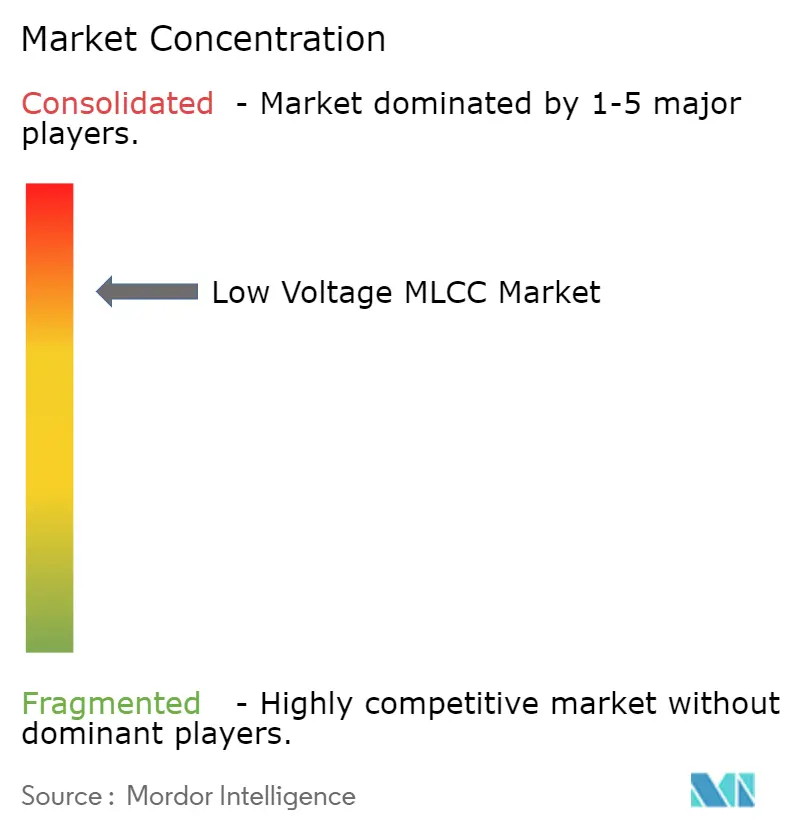

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MLCC basse tension par Mordor Intelligence

La taille du marché des MLCC basse tension était évaluée à 16,17 milliards USD en 2025 et devrait progresser de 18,97 milliards USD en 2026 pour atteindre 42,18 milliards USD d'ici 2031, à un TCAC de 17,33 % au cours de la période de prévision (2026-2031). La demande s'accélère car les terminaux 5G, les serveurs d'intelligence artificielle et les véhicules électrifiés nécessitent des condensateurs ultra-compacts à faibles pertes pouvant être montés dans des espaces toujours plus réduits tout en offrant une capacité volumique plus élevée. La région Asie-Pacifique conserve sa position dominante en matière de fabrication et de consommation, mais les programmes de relocalisation et de stimulation des semi-conducteurs poussent les nouvelles capacités de production plus près des clients finaux en Amérique du Nord. Les fabricants de premier rang élargissent la technologie de couches inférieures à 0,3 µm pour maintenir la miniaturisation sans sacrifier la fiabilité. Parallèlement, les fluctuations des prix du nickel et du palladium compliquent les prévisions de coûts, ce qui incite à des initiatives de recyclage et à des innovations dans les matériaux. L'intensité concurrentielle reste élevée, les trois plus grands fournisseurs continuant d'investir à la fois dans le débottlenecking de sites existants et dans des nouvelles installations pour raccourcir les délais de livraison et sécuriser des créneaux de conception à long terme dans les secteurs automobile et serveur.

Principaux enseignements du rapport

- Par type de diélectrique, la Classe 1 a capturé 61,88 % de la part de marché des MLCC basse tension en 2025. Par type de diélectrique, les produits de Classe 1 devraient enregistrer un TCAC de 18,12 % jusqu'en 2031.

- Par taille de boîtier, le format 201 représentait une part de 55,12 % de la taille du marché des MLCC basse tension en 2025. Par taille de boîtier, le format 402 est en bonne voie pour afficher un TCAC de 17,85 % jusqu'en 2031.

- Par type de montage, les composants en montage en surface détenaient une part de 40,21 % en 2025 sur le marché des MLCC basse tension, tandis que les variantes à capot métallique/empilées enregistrent le TCAC le plus rapide à 17,69 % grâce à une tolérance supérieure aux vibrations.

- Par application utilisateur final, l'électronique grand public détenait une part de chiffre d'affaires de 50,84 % en 2025 sur le marché des MLCC basse tension ; les applications automobiles devraient progresser à un TCAC de 18,45 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique représentait 57,12 % de la taille du marché des MLCC basse tension en 2025, tandis que l'Amérique du Nord devrait croître à un TCAC de 17,74 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des MLCC basse tension

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor des smartphones 5G et des dispositifs périphériques IoT | +3.2% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Électrification des véhicules portant le contenu MLCC/véhicule au-dessus de 10 000 pièces | +4.1% | Mondial, avec une accélération en Europe et en Chine | Long terme (≥ 4 ans) |

| Tendance à la miniaturisation (adoption du 0201 et du 01005) dans l'électronique grand public | +2.8% | Cœur Asie-Pacifique, avec extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Expansions de capacité en Asie-Pacifique par les fournisseurs de premier rang | +2.3% | Pôles de fabrication en Asie-Pacifique, impact sur l'approvisionnement mondial | Moyen terme (2 à 4 ans) |

| Serveurs d'intelligence artificielle nécessitant un découplage à très faible ESR | +3.7% | Centres de données en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Percées dans les couches céramiques inférieures à 0,3 µm permettant des valeurs CV plus élevées | +1.5% | Adoption technologique mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des smartphones 5G et des dispositifs périphériques IoT

Le déploiement persistant des réseaux 5G autonomes porte le nombre de MLCC dans les smartphones haut de gamme à près de 1 000 unités, contre 800 dans les modèles 4G. Les passerelles périphériques nécessitent des condensateurs de Classe 1 à coefficient de température stable avec une ESL inférieure à 1 nH pour satisfaire les budgets d'intégrité de puissance à haute fréquence. Des prix premium s'ensuivent, récompensant les fournisseurs qui maîtrisent le dépôt d'électrodes en couches minces pour les modules radio en ondes millimétriques.[1]Escatec, "Regarder sous le capot des condensateurs céramiques multicouches," escatec.com Les fabricants OEM d'appareils recherchent également des MLCC qualifiés pour des cycles de −55 °C à +125 °C afin que les produits puissent fonctionner de manière fiable en extérieur. En conséquence, les investissements dans les poudres C0G avancées et les procédés de terminaison calibrés au laser s'accélèrent dans les principales usines japonaises et coréennes.

Électrification des véhicules portant le contenu MLCC au-dessus de 10 000 pièces

Les voitures électriques à batterie nécessitent entre 15 000 et 20 000 condensateurs, éclipsant les 3 000 pièces typiques des plateformes à combustion.[2]TDK Corporation, "Présentation des résultats du 1er trimestre de l'exercice 2024," tdk.com Le passage des groupes motopropulseurs de 400 V à 800 V exige des MLCC haute tension dotés d'une résistance au claquage diélectrique renforcée. La qualification AEC-Q200 ajoute des cycles de validation de trois ans, conférant un pouvoir de fixation des prix aux acteurs établis. Les fournisseurs disposant de portefeuilles automobiles déjà homologués pour des températures allant de −55 °C à +150 °C, tels que TDK, s'attendent à une croissance à deux chiffres jusqu'en 2030.[3]Murata Manufacturing, "Murata et QuantumScape commencent à explorer une collaboration pour la fabrication de céramiques," corporate.murata.com

Tendance à la miniaturisation accélérant l'adoption du 0201 et du 01005

La pression implacable sur le facteur de forme dans les appareils portables et les écouteurs pousse la demande de composants 0201 (0,6 mm × 0,3 mm) et même 01005 (0,4 mm × 0,2 mm). La production de ces tailles nécessite des salles blanches de niveau semi-conducteur et une inspection par rayons X en ligne pour contrôler la densité des défauts. Les couches céramiques se sont affinées en dessous de 0,5 µm, approchant les limites de permittivité des matériaux et forçant l'expérimentation avec de nouveaux dopants qui stabilisent la croissance des grains. Les modules système en boîtier à hauteur limitée nécessitent également des profils inférieurs ou égaux à 0,2 mm, stimulant les innovations dans les géométries de terminaison par le bas et les brasures à faible teneur en alpha.

Serveurs d'intelligence artificielle nécessitant des solutions de découplage à très faible ESR

Les plateaux GPU haute densité consomment des courants par paliers supérieurs à 1 000 A et nécessitent une stabilisation de la tension dans un écart de ±1 %. Cela impose des réseaux de découplage constitués de milliers de MLCC présentant une ESR inférieure à 0,1 mΩ à quelques centaines de kilohertz. Les architectures à chiplets distribuent davantage la capacité, augmentant la demande par serveur. Les exigences de fiabilité augmentent à mesure que les opérateurs de centres de données visent des disponibilités de serveurs supérieures à 99,999 %. Ainsi, les fournisseurs se concentrent sur la robustesse thermo-mécanique, adoptant des terminaisons en alliage de cuivre qui limitent la fatigue des joints de soudure lors des cycles thermiques rapides.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du nickel et du palladium en amont | -2.1% | Chaînes d'approvisionnement mondiales, fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Délais d'approvisionnement prolongés et risque d'allocation | -1.8% | Mondial, avec l'Amérique du Nord et l'Europe les plus touchées | Moyen terme (2 à 4 ans) |

| Pression environnementale sur l'extraction et le traitement du BaTiO₃ | -1.2% | Mondial, avec une application plus stricte en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Agglomération de nanoparticules limitant l'empilement supplémentaire de couches | -0.9% | Développement technologique mondial, impact sur la fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du nickel et du palladium en amont

Le nickel et le palladium représentent près de la moitié du coût des matériaux des MLCC, et les deux métaux ont connu des fluctuations de prix à deux chiffres en 2024-2025 en raison des tensions géopolitiques. La volatilité des prix au comptant comprime les marges brutes à moins que les fournisseurs ne se couvrent ou ne se tournent vers des matières premières recyclées. Les volumes de récupération provenant des déchets électroniques devraient atteindre 3,5 millions d'onces d'ici 2027, en hausse de 52 % par rapport à 2022, offrant un soulagement partiel. Des programmes de R&D explorent des électrodes internes sans nickel mais n'ont pas encore atteint les objectifs de conductivité pour les composants à haute valeur CV.

Délais d'approvisionnement prolongés et risque d'allocation

Les délais de livraison pour les MLCC haute fiabilité ont dépassé 26 semaines en 2025, reflétant un écart de capacité pluriannuel. Les nouvelles lignes de fabrication nécessitent 12 à 18 mois pour être installées et qualifiées, de sorte que les pénuries persistent même lorsque les usines ouvrent leurs chantiers au Mexique et aux Philippines. L'allocation favorise les clients du secteur automobile et des serveurs dans le cadre d'accords d'engagement de volume, forçant les OEM plus petits à reconcevoir leurs cartes ou à conserver des stocks excédentaires. Des empreintes diversifiées en Amérique du Nord et en Europe de l'Est émergent progressivement pour contrer l'exposition à une seule région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de diélectrique : la stabilité de la Classe 1 stimule l'électronique de précision

Les diélectriques de Classe 1 détenaient 61,88 % de la part de marché des MLCC basse tension en 2025, les concepteurs ayant prioritairement recherché la stabilité du coefficient de température pour les filtres RF, les circuits de synchronisation et les résonateurs à facteur de qualité élevé. Le segment devrait croître à un taux annuel composé de 18,12 % jusqu'en 2031, reflétant l'adoption dans les têtes radio 5G, les capteurs de conduite autonome et les passerelles IoT industrielles. Les composants C0G qualifiés AEC-Q200 commandent des primes de prix trois fois supérieures à celles des produits X7R à usage général. Les recherches sur les céramiques dopées au holmium montrent des perspectives prometteuses pour améliorer la permittivité tout en maintenant une dérive quasi nulle sur la plage de températures de −55 °C à +125 °C.

Les unités de Classe 2 offrent une efficacité volumique plus élevée mais perdent des parts dans les applications de précision en raison de la relaxation diélectrique sous polarisation élevée. Les fournisseurs ciblent néanmoins la Classe 2 pour les appareils portables à espace contraint, où un encombrement réduit prime sur la variation de capacité. L'innovation continue dans le dépôt en couches minces et les analyses de cartographie des défauts réduit les défaillances en début de vie, consolidant la Classe 1 comme référence pour l'électronique à usage critique qui ne peut tolérer les dérives d'impédance.

Par taille de boîtier : le format 402 progresse dans les conceptions haute puissance

L'empreinte 201 est restée la référence en 2025 avec une part de marché de 55,12 %, équilibrant les rendements de placement automatisé et les économies d'espace sur la carte. Pourtant, la variante 402 est en bonne voie pour un TCAC de 17,85 % jusqu'en 2031, portée par une densité de capacité plus élevée et une meilleure dissipation thermique exigées dans les onduleurs de traction pour véhicules électriques et les variateurs industriels. Les constructeurs automobiles préfèrent les boîtiers de plus grande taille pour atténuer la flexion de la carte et simplifier l'inspection des raccordements de soudure selon les règles IPC-610 Classe 3, soutenant l'évolution du marché des MLCC basse tension vers des formats renforcés.

La fabrication de la classe 01005 nécessite des masques en verre optique et un alignement de sérigraphie inférieur à 15 µm, limitant la production à quelques usines de haute précision. À l'inverse, les composants 603 et 1005 restent pertinents dans les réseaux de distribution d'énergie où les valeurs nominales de courant ondulé, et non la taille, dictent la sélection des composants. Dans l'ensemble, la diversité des tailles de boîtiers sous-tend la stratégie des fournisseurs, permettant des portefeuilles à haute variété qui servent à la fois les OEM de smartphones et les intégrateurs industriels pour environnements sévères.

Par type de montage des MLCC : les assemblages à capot métallique s'accélèrent

Les configurations en montage en surface ont capturé 40,21 % des revenus de 2025 grâce à l'omniprésence des lignes SMT dans les smartphones et les ordinateurs portables. Néanmoins, les boîtiers à capot métallique surpasseront le reste du marché avec un TCAC de 17,69 % car ils dissipent la chaleur plus efficacement dans les bus de 800 V des véhicules électriques. Les terminaisons à bride en cuivre répartissent la chaleur par effet Joule et contrecarrent les vibrations au niveau de la carte, les adaptant aux environnements sous le capot moteur.

Les composants à sortie radiale et empilés persistent dans les équipements de réseau haute tension, où les exigences de ligne de fuite imposent un espacement plus grand entre les broches. La technologie de montage en surface continue d'innover via des fixations frittées à l'argent et des raccordements renforcés à l'époxy qui améliorent l'endurance aux cycles thermiques. Les cartes hybrides combinent des MLCC à capot métallique proches des composants de puissance chauds avec des composants 0201 à faible profil sous les blindages, une configuration qui optimise à la fois les performances électriques et mécaniques.

Par application utilisateur final : l'automobile s'empare de la couronne de la croissance

L'électronique grand public représentait 50,84 % des ventes de 2025, soutenue par le renouvellement annuel des terminaux et des tablettes. Pourtant, les lignes automobiles afficheront un TCAC de 18,45 % jusqu'en 2031, augmentant leur part du marché des MLCC basse tension à mesure que la pénétration des véhicules électriques augmente. Chaque module de batterie intègre des réseaux d'absorption haute tension, tandis que les systèmes d'aide à la conduite avancés ajoutent des centaines de découpleurs haute fiabilité par unité de contrôle.

L'automatisation industrielle suit de près, tirant parti des capteurs de maintenance prédictive et des mises à niveau des variateurs de moteur. L'infrastructure de télécommunications soutient une demande à long cycle avec les radios 5G à MIMO massif qui s'appuient sur des condensateurs de Classe 1 pour la calibration des réseaux à balayage de phase. Les applications émergentes dans les implants médicaux et l'aérospatiale commandent les prix de vente moyens les plus élevés car les appareils ne peuvent ni tomber en panne ni être facilement entretenus, favorisant les fournisseurs certifiés selon les normes ISO 13485 et AS9100.

Analyse géographique

L'Asie-Pacifique a généré 57,12 % des expéditions de 2025, la Chine, le Japon et la Corée du Sud maintenant des grappes denses d'usines de fabrication de MLCC, de moulins à poudres céramiques et d'assembleurs de cartes EMS. La région abrite également les plus grandes bases d'assemblage de smartphones et de PC, garantissant une absorption locale pour les composants passifs. Les gouvernements continuent de subventionner les mises à niveau des installations pour protéger les chaînes d'approvisionnement stratégiques en électronique, amortissant le marché des MLCC basse tension contre les chocs de change et de logistique.

L'Amérique du Nord devrait afficher un TCAC de 17,74 % jusqu'en 2031, les incitations de la loi CHIPS, associées aux stratégies de relocalisation des entreprises, favorisant le développement de nouvelles lignes de condensateurs au Mexique et aux États-Unis. Les OEM automobiles du Michigan et les usines de batteries du corridor du Sud-Est sécurisent des chaînes d'approvisionnement plus courtes pour les composants AEC-Q200, réduisant les stocks en transit et l'exposition aux droits de douane. Plusieurs fournisseurs de premier rang ont déjà alloué des investissements en capital pour des reconversions de sites existants afin de répondre à cette demande captive.

L'Europe reste le centre de l'électronique automobile haut de gamme, tirant parti de mandats stricts en matière de CO₂ et de sécurité qui stimulent le développement d'unités de contrôle de groupe motopropulseur avancées chargées en MLCC. Les gains de parts de marché sont réguliers plutôt que spectaculaires, reflétant un renouvellement plus lent des smartphones et une capacité de fabrication indigène limitée. Néanmoins, l'accent mis par la région sur les directives d'économie circulaire favorise des taux plus élevés de recyclage des condensateurs et de conformité RoHS, des caractéristiques qui séduisent les investisseurs soucieux des critères ESG.

Le groupe Reste du monde, dominé par l'Asie du Sud-Est et l'Amérique latine, bénéficie de l'expansion des empreintes de fabrication sous contrat. Le Viêt Nam et la Thaïlande assemblent des smartphones de milieu de gamme et des appareils électroménagers, garantissant une consommation de base de MLCC. La poussée du Brésil dans les équipements de réseau de télécommunications soutient également des commandes supplémentaires. Bien que la volatilité des devises et le risque politique dissuadent encore les grands investissements en capital, les gouvernements régionaux proposent des incitations fiscales qui pourraient faire pencher les futures sélections de sites de fabrication.

Paysage concurrentiel

Murata, Samsung Electro-Mechanics et TDK détenaient conjointement une part significative du marché des MLCC basse tension en 2024. Chacun dispose de poudres céramiques propriétaires, d'un placage d'électrodes intégré verticalement et d'empreintes de qualification multi-sites qui dissuadent les nouveaux entrants. Les trois accélèrent les empilements de diélectriques inférieurs à 0,3 µm, visant plus de 30 µF dans des boîtiers 0603. Murata a collaboré avec QuantumScape pour adapter les films céramiques minces aux batteries à l'état solide, soulignant une diversification stratégique.

Les challengers chinois tels que Guangdong Viiyong proposent des dispositifs X5R et X7R de base à des prix agressifs, capturant des parts dans l'électroménager et les terminaux bas de gamme. Ils canalisent les incitations étatiques dans des lignes 0201 mais restent encore en retrait par rapport aux leaders sur les certifications de fiabilité automobile et aérospatiale. Le groupe taïwanais Yageo approfondit son portefeuille par des acquisitions d'Anpec et de Shibaura, intégrant le savoir-faire en gestion de l'énergie IC et en capteurs dans des plateformes centrées sur les composants passifs.

Les mouvements stratégiques en 2025 s'articulent autour de l'expansion des empreintes et de l'autosuffisance en matériaux. Samsung Electro-Mechanics a mis en service de nouvelles capacités aux Philippines ciblant 1 000 milliards KRW de revenus MLCC automobiles. TDK a réservé 30 % de ses investissements en capital sur trois ans pour des montées en puissance de composants passifs, en priorité pour le découplage dans les centres de données d'intelligence artificielle et les onduleurs pour véhicules électriques. Par ailleurs, des fournisseurs de niche aux États-Unis tels que Quantic Electronics se concentrent sur des composants certifiés MIL-STD-790 pour l'espace et la défense, les isolant des guerres de prix du marché grand public.

Leaders du secteur des MLCC basse tension

Taiyo Yuden Co., Ltd

TDK Corporation

Walsin Technology Corporation

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Yageo a lancé une offre de 4,8 milliards NTD pour jusqu'à 28,5 % d'Anpec afin de renforcer sa profondeur en circuits intégrés de puissance analogique.

- Septembre 2025 : Yageo a obtenu le soutien du conseil d'administration de Shibaura pour sa proposition d'OPA à 7 130 JPY par action.

- Août 2025 : Des cadres de Samsung Electro-Mechanics ont inspecté son usine de Calamba, aux Philippines, alors que les lignes de MLCC de qualité automobile montent en régime.

- Avril 2025 : Murata et QuantumScape ont commencé à collaborer sur la production en grande série de films céramiques pour batteries à l'état solide.

Périmètre du rapport mondial sur le marché des MLCC basse tension

Le rapport sur le marché des MLCC basse tension est segmenté par type de diélectrique (Classe 1, Classe 2), taille de boîtier (201, 402, 603, 1005, 1210, autres tailles de boîtier), type de montage (montage en surface, sortie radiale, capot métallique), application utilisateur final (aérospatiale et défense, automobile, électronique grand public, industrie, dispositifs médicaux, énergie et services publics, télécommunications, autres applications utilisateur final), et géographie. Les prévisions de marché sont fournies en termes de valeur (USD).

| Classe 1 |

| Classe 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Autres tailles de boîtier |

| Capot métallique |

| Sortie radiale |

| Montage en surface |

| Aérospatiale et défense |

| Automobile |

| Électronique grand public |

| Industrie |

| Dispositifs médicaux |

| Énergie et services publics |

| Télécommunications |

| Autres applications utilisateur final |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par type de diélectrique | Classe 1 | |

| Classe 2 | ||

| Par taille de boîtier | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Autres tailles de boîtier | ||

| Par type de montage des MLCC | Capot métallique | |

| Sortie radiale | ||

| Montage en surface | ||

| Par application utilisateur final | Aérospatiale et défense | |

| Automobile | ||

| Électronique grand public | ||

| Industrie | ||

| Dispositifs médicaux | ||

| Énergie et services publics | ||

| Télécommunications | ||

| Autres applications utilisateur final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Définition du marché

- MLCC (Condensateur céramique multicouche) - Un type de condensateur composé de plusieurs couches de matériau céramique, alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques.

- Tension - La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V)

- Capacité - La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur

- Taille de boîtier - Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur

| Mot-clé | Définition |

|---|---|

| MLCC (Condensateur céramique multicouche) | Un type de condensateur composé de plusieurs couches de matériau céramique, alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques. |

| Capacité | La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur |

| Tension nominale | La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V) |

| ESR (Résistance série équivalente) | La résistance totale d'un condensateur, incluant sa résistance interne et les résistances parasites. Elle affecte la capacité du condensateur à filtrer les bruits haute fréquence et à maintenir la stabilité dans un circuit. |

| Matériau diélectrique | Le matériau isolant utilisé entre les couches conductrices d'un condensateur. Dans les MLCC, les matériaux diélectriques couramment utilisés comprennent les matériaux céramiques tels que le titanate de baryum et les matériaux ferroélectriques |

| SMT (Technologie de montage en surface) | Une méthode d'assemblage de composants électroniques qui consiste à monter les composants directement sur la surface d'une carte de circuit imprimé (PCB) au lieu d'un montage traversant. |

| Soudabilité | La capacité d'un composant, tel qu'un MLCC, à former un joint de soudure fiable et durable lorsqu'il est soumis à des procédés de brasage. Une bonne soudabilité est essentielle pour un assemblage et un fonctionnement corrects des MLCC sur les PCB. |

| RoHS (Restriction des substances dangereuses) | Une directive qui restreint l'utilisation de certains matériaux dangereux, tels que le plomb, le mercure et le cadmium, dans les équipements électriques et électroniques. La conformité RoHS est essentielle pour les MLCC automobiles en raison des réglementations environnementales |

| Taille de boîtier | Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur |

| Fissuration par flexion | Un phénomène dans lequel les MLCC peuvent développer des fissures ou des fractures en raison des contraintes mécaniques causées par la flexion ou le gauchissement du PCB. La fissuration par flexion peut entraîner des défaillances électriques et doit être évitée lors de l'assemblage et de la manipulation du PCB. |

| Vieillissement | Les MLCC peuvent subir des modifications de leurs propriétés électriques au fil du temps en raison de facteurs tels que la température, l'humidité et la tension appliquée. Le vieillissement désigne l'altération progressive des caractéristiques des MLCC, ce qui peut affecter les performances des circuits électroniques. |

| ASP (Prix de vente moyens) | Le prix moyen auquel les MLCC sont vendus sur le marché, exprimé en millions USD. Il reflète le prix moyen par unité |

| Tension | La différence de potentiel électrique aux bornes d'un MLCC, souvent classée en tension basse plage, tension plage intermédiaire et tension haute plage, indiquant différents niveaux de tension |

| Conformité MLCC RoHS | La conformité à la directive sur la restriction des substances dangereuses (RoHS), qui restreint l'utilisation de certaines substances dangereuses, telles que le plomb, le mercure, le cadmium et autres, dans la fabrication des MLCC, favorisant la protection de l'environnement et la sécurité |

| Type de montage | La méthode utilisée pour fixer les MLCC à une carte de circuit, telle que le montage en surface, le capot métallique et la sortie radiale, qui indique les différentes configurations de montage |

| Type de diélectrique | Le type de matériau diélectrique utilisé dans les MLCC, souvent classé en Classe 1 et Classe 2, représentant différentes caractéristiques et performances diélectriques |

| Basse tension | Les MLCC conçus pour des applications nécessitant des niveaux de tension plus faibles, typiquement dans la plage basse tension |

| Tension intermédiaire | Les MLCC conçus pour des applications nécessitant des niveaux de tension modérés, typiquement dans la plage intermédiaire des exigences en tension |

| Haute tension | Les MLCC conçus pour des applications nécessitant des niveaux de tension plus élevés, typiquement dans la plage haute tension |

| Basse capacité | Les MLCC avec des valeurs de capacité plus faibles, adaptés aux applications nécessitant un stockage d'énergie plus réduit |

| Capacité intermédiaire | Les MLCC avec des valeurs de capacité modérées, adaptés aux applications nécessitant un stockage d'énergie intermédiaire |

| Haute capacité | Les MLCC avec des valeurs de capacité plus élevées, adaptés aux applications nécessitant un stockage d'énergie plus important |

| Montage en surface | Les MLCC conçus pour un montage direct en surface sur une carte de circuit imprimé (PCB), permettant une utilisation efficace de l'espace et un assemblage automatisé |

| Diélectrique de Classe 1 | Les MLCC avec un matériau diélectrique de Classe 1, caractérisés par un niveau élevé de stabilité, un faible facteur de dissipation et une faible variation de capacité en fonction de la température. Ils sont adaptés aux applications nécessitant des valeurs de capacité précises et une stabilité |

| Diélectrique de Classe 2 | Les MLCC avec un matériau diélectrique de Classe 2, caractérisés par une valeur de capacité élevée, une efficacité volumique élevée et une stabilité modérée. Ils sont adaptés aux applications nécessitant des valeurs de capacité plus élevées et moins sensibles aux variations de capacité en fonction de la température |

| RF (Radiofréquence) | Il désigne la plage de fréquences électromagnétiques utilisées dans les communications sans fil et d'autres applications, typiquement de 3 kHz à 300 GHz, permettant la transmission et la réception de signaux radio pour divers dispositifs et systèmes sans fil. |

| Capot métallique | Un couvercle métallique protecteur utilisé dans certains MLCC (condensateurs céramiques multicouches) pour améliorer la durabilité et protéger contre des facteurs externes tels que l'humidité et les contraintes mécaniques |

| Sortie radiale | Une configuration de borne dans certains MLCC où les sorties électriques s'étendent radialement depuis le corps céramique, facilitant l'insertion et le brasage dans les applications de montage traversant. |

| Stabilité thermique | La capacité des MLCC à maintenir leurs valeurs de capacité et leurs caractéristiques de performance sur une plage de températures, garantissant un fonctionnement fiable dans des conditions environnementales variables. |

| Faible ESR (Résistance série équivalente faible) | Les MLCC à faible valeur ESR présentent une résistance minimale au flux des signaux CA, permettant un transfert d'énergie efficace et des pertes de puissance réduites dans les applications haute fréquence. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des points de données : Au cours de cette étape, nous avons identifié les points de données clés essentiels pour comprendre le marché des MLCC. Cela comprenait les chiffres de production historiques et actuels, ainsi que les indicateurs critiques des appareils tels que le taux d'intégration, les ventes, le volume de production et le prix de vente moyen. En outre, nous avons estimé les volumes de production futurs et les taux d'intégration des MLCC dans chaque catégorie d'appareil. Les délais de livraison ont également été déterminés, contribuant à la prévision de la dynamique du marché en comprenant le temps nécessaire à la production et à la livraison, améliorant ainsi la précision de nos projections.

- Étape 2 : Identification des variables clés : Au cours de cette étape, nous nous sommes concentrés sur l'identification des variables cruciales essentielles pour construire un modèle de prévision robuste pour le marché des MLCC. Ces variables comprennent les délais de livraison, les tendances des prix des matières premières utilisées dans la fabrication des MLCC, les données de ventes automobiles, les chiffres de ventes d'électronique grand public et les statistiques de ventes de véhicules électriques (VE). Par un processus itératif, nous avons déterminé les variables nécessaires à une prévision précise du marché et avons procédé au développement du modèle de prévision sur la base de ces variables identifiées.

- Étape 3 : Construction du modèle de marché : Au cours de cette étape, nous avons utilisé les données de production et les variables clés des tendances du secteur, telles que la tarification moyenne, le taux d'intégration et les données de production prévisionnelles, pour construire un modèle d'estimation du marché complet. En intégrant ces variables critiques, nous avons développé un cadre robuste pour prévoir avec précision les tendances et la dynamique du marché, facilitant ainsi une prise de décision éclairée au sein du paysage du marché des MLCC.

- Étape 4 : Validation et finalisation : Au cours de cette étape cruciale, tous les chiffres et variables du marché dérivés d'un modèle mathématique interne ont été validés par un vaste réseau d'experts en recherche primaire issus de tous les marchés étudiés. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions pour générer une image holistique du marché étudié.

- Étape 5 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateforme d'abonnement