Taille et part du marché de l'analytique géospatiale en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

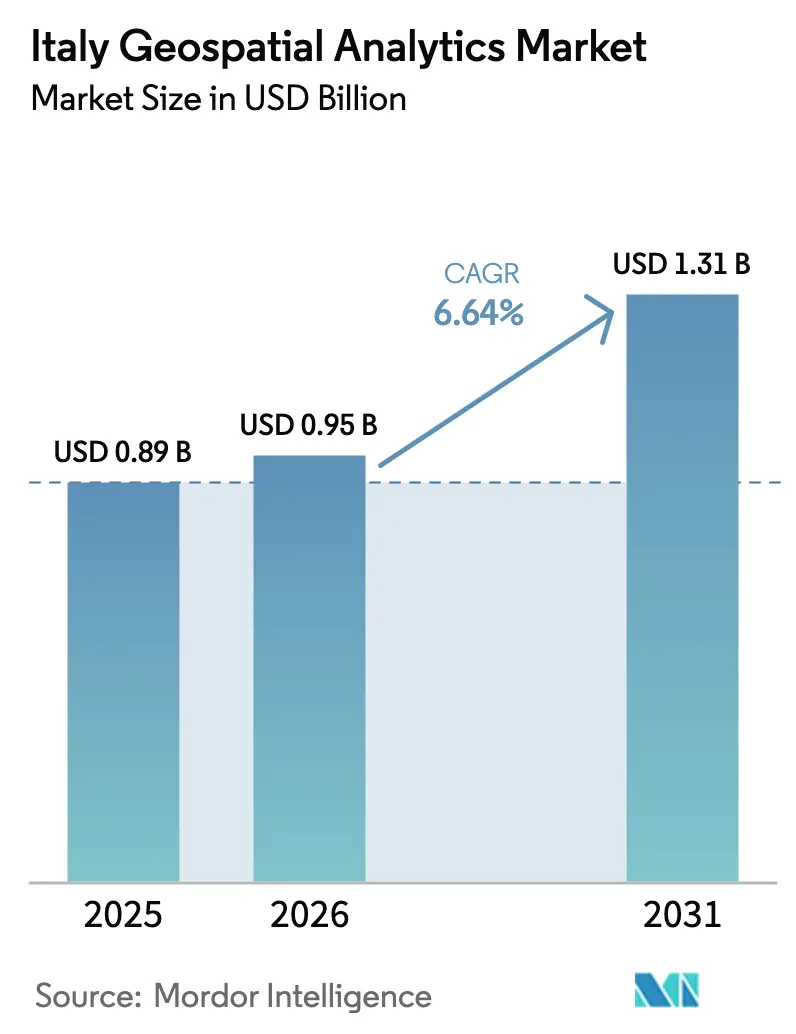

| Taille du marché de l'année de base (2025) | 0.89 Milliards de dollars |

| Taille du Marché (2026) | 0.95 Milliards de dollars |

| Taille du Marché (2031) | 1.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique géospatiale en Italie par Mordor Intelligence

La taille du marché de l'analytique géospatiale en Italie devrait augmenter de 0,95 milliard USD en 2026 à 1,31 milliard USD d'ici 2031, avec un CAGR de 6,64 % sur la période 2026-2031. Les mandats continus de numérisation gouvernementale, la mise en service de capacités satellitaires souveraines à mi-2026 et les directives privilégiant le cloud pour les administrations publiques maintiennent les dépenses annuelles sur une trajectoire ascendante. Les tableaux de bord spatiaux en temps réel soutiennent désormais la surveillance des ponts et des barrages, tandis que la vérification des crédits carbone et les projets pilotes de jumeaux numériques portuaires élargissent les cas d'usage de la technologie. Les fournisseurs s'orientent vers une tarification par abonnement basée sur les résultats, les municipalités et les petites entreprises préférant les services gérés à la possession de licences logicielles. Dans le même temps, l'abondance des données ouvertes érode les marges sur les images brutes, ce qui pousse les fournisseurs de solutions à se différencier par l'automatisation analytique et les applications spécifiques à chaque domaine. L'intensité concurrentielle reste modérée, car la capacité d'imagerie souveraine, les accords d'entreprise bien établis et la pénurie de talents constituent encore des barrières à l'entrée pour les nouveaux acteurs.

Principaux enseignements du rapport

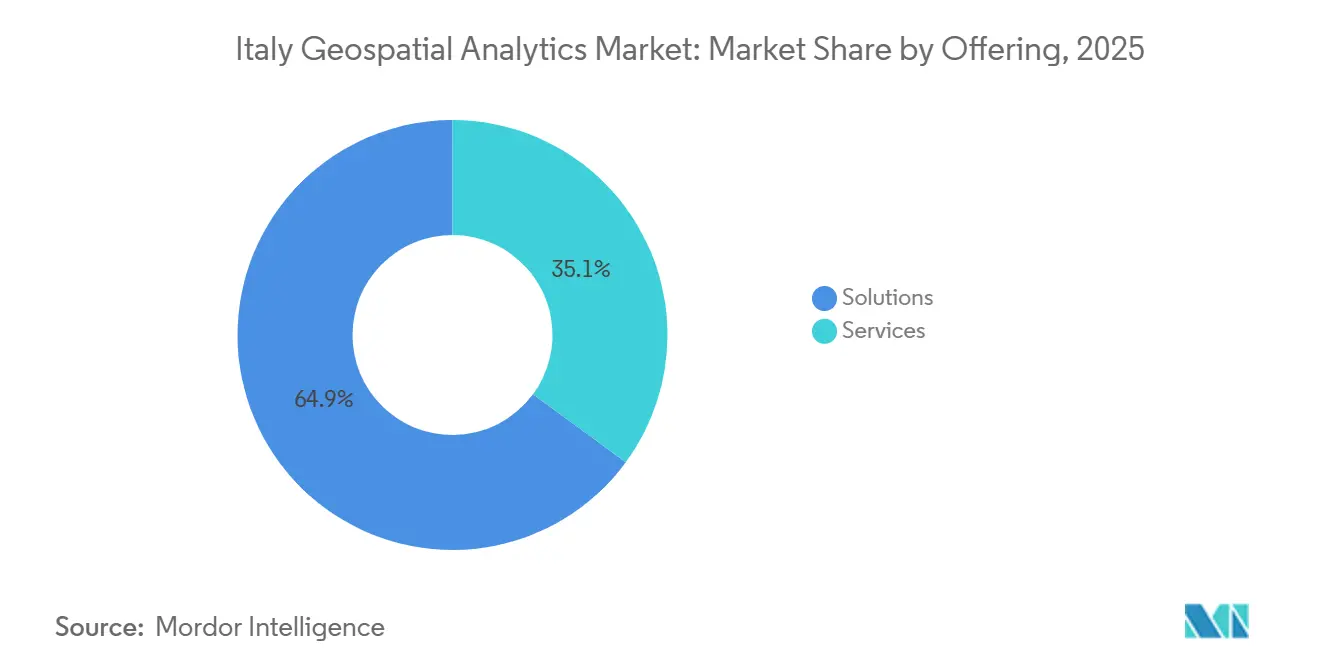

- Par offre, les solutions ont représenté 64,91 % des revenus de 2025, tandis que les services devraient progresser à un CAGR de 7,23 % jusqu'en 2031.

- Par technologie, les logiciels SIG ont représenté 38,96 % des dépenses de 2025, tandis que les plateformes de science des données spatiales et d'IA devraient se développer à un CAGR de 7,15 % jusqu'en 2031.

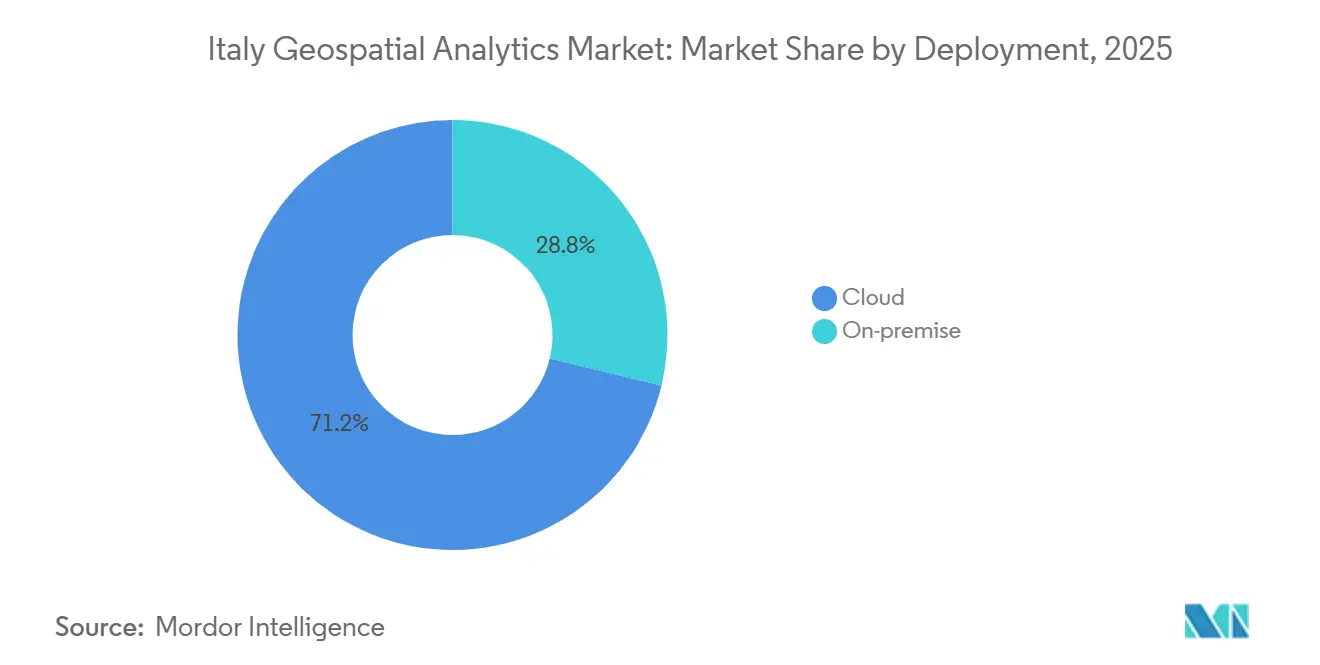

- Par déploiement, les installations cloud ont représenté 71,21 % des revenus de 2025 et progressent à un CAGR de 7,28 % sur la période 2026-2031.

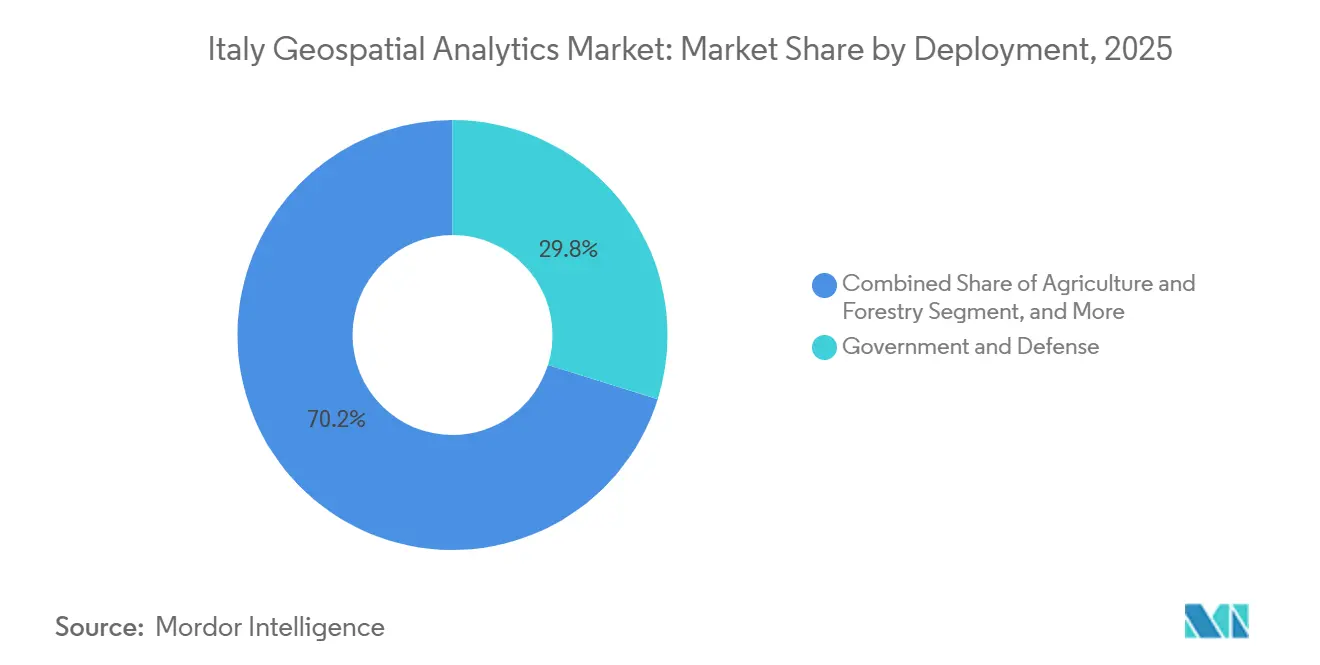

- Par utilisateur final, le gouvernement et la défense ont représenté 29,83 % des dépenses de 2025, tandis que l'agriculture et la sylviculture affichent le rythme le plus soutenu avec un CAGR de 6,98 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont capté 55,33 % des dépenses de 2025, mais les PME devraient croître de 7,01 % par an à mesure que les modèles de paiement à l'usage suppriment les barrières en capital.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'analytique géospatiale en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement à grande échelle des programmes de villes intelligentes dans les principales municipalités | +1.80% | National, avec des gains précoces à Rome, Bologne, Milan et Gênes | Moyen terme (2 à 4 ans) |

| Surveillance de l'état des infrastructures pour les ponts, barrages et voies ferrées | +1.50% | National, concentré dans le Nord-Ouest et le Centre de l'Italie | Court terme (≤ 2 ans) |

| Copernicus et les constellations d'observation de la Terre privées élargissant l'offre de données | +1.30% | National, avec des retombées sur le bassin méditerranéen | Long terme (≥ 4 ans) |

| Convergence obligatoire BIM-SIG dans le cadre du nouveau code des marchés publics | +1.00% | National, contrats du secteur public dépassant 1 million EUR | Moyen terme (2 à 4 ans) |

| MRV des crédits carbone agricoles nécessitant une observation de la Terre à haute résolution | +0.70% | Nord-Est et Sud de l'Italie, Sardaigne, Sicile | Long terme (≥ 4 ans) |

| Projets de jumeaux numériques portuaires pour renforcer la compétitivité maritime | +0.40% | Nord-Ouest (Gênes, La Spezia), Nord-Est (Trieste, Venise), Sud de l'Italie (Naples) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement à grande échelle des programmes de villes intelligentes dans les principales municipalités

Les programmes municipaux phares passent de la phase pilote à la production. L'environnement GeoRoma de Rome, d'une valeur de 9 millions EUR, a unifié les couches cadastrales, de mobilité et de services publics pour 15 départements, réduisant les délais de traitement des permis de près d'un tiers.[1]Comune di Roma, "GeoRoma," COMUNE.ROMA.IT Le jumeau numérique de Bologne, d'une valeur de 7 millions EUR, fusionne des maillages LiDAR avec des capteurs de qualité de l'air et de trafic en temps réel pour assurer une maintenance prédictive des équipements d'éclairage.[2]Comune di Bologna, "Digital Twin," COMUNE.BOLOGNA.IT Les règles nationales en matière de TIC imposent à chaque ville de plus de 100 000 habitants de déployer des plateformes spatiales basées sur le cloud d'ici décembre 2027, ce qui offre aux fournisseurs un modèle reproductible et un pipeline adressable sur plusieurs années.[3]Agenzia per l'Italia Digitale, "Piano Triennale 2024-2026," AGID.GOV.IT Ces projets stimulent la demande d'outils de géo-visualisation intuitifs que les planificateurs peuvent partager avec des parties prenantes non techniques. Le principal obstacle est le capital humain : les universités italiennes forment moins de 200 spécialistes en géomatique par an, ce qui oblige les municipalités à externaliser les fonctions analytiques.[4]Politecnico di Milano, "Geomatics Courses," POLIMI.IT

Surveillance de l'état des infrastructures pour les ponts, barrages et voies ferrées

Après la tragédie du pont Morandi en 2018, le ministère des transports a rendu obligatoire la surveillance par radar à synthèse d'ouverture interférométrique (InSAR) pour les ponts critiques et les grands barrages. L'opérateur ferroviaire national RFI surveille désormais 12 000 km de lignes grâce à des séries temporelles InSAR qui signalent des affaissements de l'ordre du millimètre avant toute perturbation du service. Les jeux de données COSMO-SkyMed et du Service européen de surveillance des mouvements du sol alimentent des modèles prédictifs combinant météo, charge de trafic et journaux de maintenance, un flux de travail que les SIG de bureau traditionnels peinent à automatiser. La demande est la plus forte dans les zones sismiques du Centre de l'Italie et dans la plaine du Pô, sensible aux eaux souterraines. Les fournisseurs proposant des pipelines analytiques natifs dans le cloud bénéficient d'un avantage concurrentiel, car les agences préfèrent l'accès par abonnement aux achats ponctuels de logiciels.

Copernicus et les constellations d'observation de la Terre privées élargissant l'offre de données

Les lancements de Sentinel-1C et 1D ont rétabli une fréquence de revisite radar en bande C de six jours, tandis que six nouvelles missions d'expansion Copernicus couvrent la surveillance du carbone, l'hyperspectral et la température de surface terrestre. La capacité souveraine parallèle provient de la constellation IRIDE d'une valeur de 1,07 milliard EUR, dont les premiers satellites sont entrés en service à mi-2026. Cette abondance a fortement réduit le coût par kilomètre carré d'imagerie à haute résolution, permettant aux PME d'intégrer des données satellitaires dans des modèles de risque de crédit, des prévisions agricoles et la souscription d'assurances. Cependant, le flux de pixels gratuits banalise les images brutes, ce qui pousse les fournisseurs à se concurrencer sur les algorithmes automatisés de détection de changements, les tableaux de bord clés en main et les analyses prêtes à l'emploi pour les entreprises.

Convergence obligatoire BIM-SIG dans le cadre du nouveau code des marchés publics

Le décret 36/2023 oblige les soumissionnaires aux marchés d'infrastructure dépassant 1 million EUR à fournir des fichiers de modélisation des informations du bâtiment géoréférencés dans les systèmes SIG municipaux. La mise en conformité accélère l'adoption de plateformes interopérables gérant les schémas Industry Foundation Classes et CityGML, notamment pour les services publics et les corridors de transport. Les entrepreneurs manquant de compétences spatiales font désormais appel à des consultants tiers, ce qui augmente les revenus de services. La règle incite également les cabinets d'ingénierie à recycler leur personnel dans les systèmes de référence de coordonnées et les bases de données spatiales, dissolvant progressivement les silos organisationnels entre les équipes BIM et SIG.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Abondance de jeux de données géospatiales gratuites ou ouvertes | -0.90% | National, avec des retombées sur les États membres de l'UE via INSPIRE | Long terme (≥ 4 ans) |

| Pénurie de talents avancés en science des données spatiales | -0.60% | National, aiguë dans le Sud de l'Italie et les petites municipalités | Moyen terme (2 à 4 ans) |

| Fragmentation des marchés publics municipaux et longs cycles de vente | -0.40% | National, plus prononcé dans le Centre et le Sud de l'Italie | Court terme (≤ 2 ans) |

| Restrictions de drones sur les sites patrimoniaux limitant la collecte de données aériennes | -0.20% | Centre de l'Italie (Rome, Florence, Pise), Sud de l'Italie (Pompéi, Matera) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Abondance de jeux de données géospatiales gratuites ou ouvertes

L'Italie dispose de l'un des portails de données gouvernementales les plus riches d'Europe, proposant des orthophotos nationales au 1:10 000, des modèles de terrain et des couches cadastrales téléchargeables sans frais de licence. Le Répertoire national des données territoriales recense 18 000 jeux de données exposés via des services conformes à l'OGC. Les règles européennes sur les jeux de données à haute valeur garantissent en outre un accès gratuit aux couches d'observation de la Terre et météorologiques. Les acheteurs évaluent désormais les alternatives ouvertes avant de souscrire à des flux commerciaux, ce qui comprime les prix des données de base. En conséquence, les fournisseurs doivent se tourner vers des analyses sectorielles spécifiques, la fusion en temps réel et les rapports de conformité clés en main là où les outils ouverts sont insuffisants.

Pénurie de talents avancés en science des données spatiales

Moins de 150 étudiants par an achèvent des modules avancés de géomatique au Politecnico di Milano, à l'Université de Bologne et dans des établissements comparables. Les programmes d'études mettent encore l'accent sur le levé topographique plutôt que sur les bases de données spatiales natives dans le cloud ou les pipelines d'apprentissage automatique. Les municipalités du Sud ne peuvent pas s'aligner sur les salaires du secteur privé proposés à Milan ou à l'étranger, et font appel à des cabinets de conseil externes qui augmentent le coût total de possession. Le déficit de talents ralentit également le déploiement des plateformes basées sur l'IA : les organisations manquent de personnel capable d'entraîner des réseaux de neurones convolutifs, de valider les résultats et d'intégrer les prédictions dans les flux de travail quotidiens. Les fournisseurs qui proposent des services analytiques gérés et des formations captent donc une croissance disproportionnée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services progressent à mesure que les déficits de talents s'élargissent

Les services ont progressé plus vite que les solutions en 2025, les municipalités ayant externalisé l'intégration des données, la configuration des systèmes et l'analyse continue. La taille du marché de l'analytique géospatiale en Italie pour les services reflète un CAGR de 7,23 % jusqu'en 2031, reflétant les pénuries persistantes de personnel et l'attrait des marchés publics à l'usage. Rome a confié à une équipe externe la maintenance de GeoRoma plutôt que de recruter des spécialistes permanents, illustrant la préférence pour les contrats gérés. Les solutions continuent cependant d'ancrer les projets à long terme dans la défense et les services publics où le contrôle sur site est non négociable.

À l'horizon 2031, des modèles de consommation hybrides émergent : les agences acquièrent des licences pour les moteurs SIG de base tout en les complétant par des API par abonnement pour l'inférence par apprentissage automatique, la détection de changements ou les rapports automatisés. Les fournisseurs qui regroupent conseil, hébergement de plateforme et analytique à la demande sous une seule facture génèrent des revenus récurrents et protègent leurs clients de la volatilité des talents, soutenant ainsi une prime de croissance pour les services.

Par type : les plateformes de science des données spatiales et d'IA perturbent les flux de travail

L'analyse de surface a capté 47,59 % des revenus de 2025, mais les pipelines pilotés par l'IA constituent la tranche à la croissance la plus rapide du marché de l'analytique géospatiale en Italie, progressant à un CAGR de 7,31 %. Les vignobles de Vénétie et du Frioul-Vénétie Julienne adoptent des réseaux de neurones convolutifs pour signaler les foyers de maladies, contournant la photointerpétation manuelle. Les autorités portuaires alimentent des modèles d'apprentissage profond avec des données AIS horaires, météorologiques et d'imagerie optique pour prédire la congestion des postes à quai, une boucle analytique impraticable avec les logiciels traditionnels.

L'analyse de surface et de réseau traditionnelle continue de dominer la conception de sites d'ingénierie et les études de bassins versants, garantissant leur maintien à une part significative. Pourtant, les plateformes d'IA automatisées remportent les budgets supplémentaires là où les cycles de décision se réduisent de semaines à minutes et où les utilisateurs finaux souhaitent des sorties JSON plutôt que des mises en page cartographiques. Sur l'horizon de prévision, les plateformes d'IA se tailleront des niches solides dans la prévision des rendements agricoles, la MRV des crédits carbone et la surveillance des infrastructures en quasi-temps réel.

Par technologie : le cloud et l'IA reconfigurent la pile technologique

Les moteurs SIG tels qu'ArcGIS restent le point d'entrée pour 38,96 % des dépenses technologiques, mais les outils de science des données spatiales natifs dans le cloud génèrent la croissance la plus élevée au sein du marché de l'analytique géospatiale en Italie. L'infrastructure souveraine du Polo Strategico Nazionale, certifiée pour les charges de travail publiques, dissipe les craintes antérieures liées à la résidence des données et encourage les agences à délester le traitement d'images gourmand en calcul. Les partenariats GPU avec NVIDIA accélèrent les flux de travail hyperspectraux et radar, réduisant les temps de traitement de plusieurs heures à quelques minutes.

La technologie de télédétection et GNSS reste essentielle pour le jalonnement de construction, l'agriculture de précision et les essais de véhicules autonomes, bien que la banalisation du matériel tempère l'expansion du chiffre d'affaires. La pile technologique future semble bimodale : les éditeurs de SIG bien établis défendent leurs franchises grâce à des intégrations de flux de travail étroites, tandis que les entreprises challengers lancent des services centrés sur les API et prêts pour l'IA qui se connectent directement aux entrepôts de données d'entreprise.

Par utilisateur final : l'agriculture s'accélère, le gouvernement ancre le marché

Le gouvernement et la défense ont généré 29,83 % des dépenses de 2025 et resteront le groupe d'acheteurs ancré du marché de l'analytique géospatiale en Italie grâce aux mandats d'infrastructure et aux préférences en matière de données souveraines. L'agriculture et la sylviculture affichent cependant la courbe la plus prononcée avec un CAGR de 6,98 %, portée par la vérification des crédits carbone de la Politique agricole commune qui exige une observation de la Terre à haute résolution. Les vignobles adoptent la surveillance multispectrale pour optimiser l'irrigation et améliorer la qualité du raisin, capitalisant sur la production viticole mondiale de 49,8 millions d'hectolitres qui place l'Italie en tête.

Le transport et la logistique, l'énergie et les services publics, ainsi que l'immobilier et la construction se développent régulièrement à mesure que les jumeaux numériques se répandent dans les ports, les réseaux et les chantiers. Les banques et les assurances pilotent des modèles de notation des risques catastrophiques, mais les déploiements à grande échelle attendent une clarification réglementaire sur la gouvernance des modèles. Sur la fenêtre de prévision, les clients agricoles pèseront davantage que leur poids historique, illustrant le pivot de la cartographie pure vers des analyses monétisables.

Par déploiement : le cloud domine à mesure que les préoccupations de souveraineté s'atténuent

Le cloud a capté 71,21 % des installations de 2025 et progresse à un CAGR de 7,28 % à mesure que les certifications des agences de sécurité nationale valident l'hébergement hors site pour les charges de travail publiques. La part de marché de l'analytique géospatiale en Italie pour les solutions cloud s'élargit davantage à mesure que les pipelines d'IA exigent des GPU élastiques et que les modèles d'abonnement s'alignent sur les cycles budgétaires municipaux. Le jumeau numérique de Bologne et GeoRoma de Rome illustrent tous deux l'avantage en termes d'évolutivité lors de l'intégration de flux IoT avec des images satellitaires en quasi-temps réel.

Le déploiement sur site persiste dans la défense, les infrastructures critiques et les segments soumis à des règles de classification strictes, mais les approches hybrides gagnent en faveur : les couches sensibles restent dans les centres de données des agences tandis que les tâches analytiques basculent vers des clusters GPU cloud pendant la nuit. Les fournisseurs maîtrisant l'orchestration multicloud et la sécurité zéro confiance capteront la prochaine vague de migrations.

Par taille d'organisation : les PME adoptent les modèles d'abonnement

Les grandes entreprises ont représenté 55,33 % des revenus de 2025, portées par des accords d'entreprise pluriannuels et des budgets d'intégration de systèmes. Les petites et moyennes entreprises ajoutent désormais une dynamique de croissance, progressant à un CAGR de 7,01 %, car les API par abonnement leur permettent d'intégrer des analyses satellitaires sans dépenses en capital. Un vignoble en Toscane peut souscrire à la tarification à l'hectare de Latitudo 40 plutôt que d'embaucher un analyste en télédétection, illustrant la tendance à la démocratisation.

Les PME se heurtent encore à des frictions lors de l'intégration lors de la configuration des systèmes de coordonnées ou des seuils d'apprentissage automatique, de sorte que les fournisseurs dotés d'interfaces guidées par assistant et d'un support intégré connaissent un taux de désabonnement plus faible. À mesure que davantage de fournisseurs cloud intègrent des opérateurs géospatiaux directement dans les dialectes SQL des entrepôts de données, les PME accéderont à l'analytique spatiale nativement dans leurs outils de veille économique existants, accélérant l'adoption.

Analyse géographique

Le Nord-Ouest de l'Italie continue de représenter la plus grande part du marché de l'analytique géospatiale en Italie, ancré par la base industrielle de Milan et l'initiative de jumeau numérique du port de Gênes d'une valeur de 30 millions EUR qui a réduit le temps de séjour des conteneurs de 18 %. Les fabricants de Lombardie s'appuient sur le routage de réseau et la cartographie des risques de la chaîne d'approvisionnement, soutenant une demande régulière de licences SIG et de tableaux de bord d'IA. Le corridor automobile du Piémont applique des nuages de points dérivés du LiDAR pour optimiser la logistique des lignes d'assemblage, tandis que le terrain accidenté de la Ligurie alimente la surveillance des glissements de terrain par drone.

Les régions du Nord-Est de la Vénétie, du Frioul-Vénétie Julienne et du Trentin-Haut-Adige se spécialisent dans l'agriculture de précision et l'efficacité portuaire. Le déploiement de la gestion portuaire par IA à Trieste sert de référence pour l'Adriatique, et les vignobles exploitent les séries temporelles Sentinel-2 pour réduire l'irrigation jusqu'à 20 %, augmentant la maturité du marché pour l'analytique d'imagerie par abonnement. Les liaisons ferroviaires transfrontalières vers l'Autriche et la Slovénie ajoutent une impulsion pour des couches de géodonnées harmonisées conformes aux normes INSPIRE de l'UE, favorisant la demande de plateformes interopérables.

Le Latium, la Toscane et l'Ombrie en Italie centrale regroupent les utilisateurs gouvernementaux et du patrimoine culturel. Florence utilise l'InSAR pour surveiller l'affaissement près des monuments de la Renaissance, tandis que les zones d'exclusion aérienne strictes pour les drones autour des sites UNESCO orientent les utilisateurs vers des sources satellitaires approuvées par le régulateur de l'aviation ENAC. La plateforme municipale de Rome établit les meilleures pratiques pour une réplication à l'échelle nationale. Cependant, la fragmentation des marchés publics et les cycles d'appels d'offres plus longs modèrent la croissance immédiate des revenus.

Le Sud de l'Italie et les îles — Campanie, Sicile, Sardaigne — offrent le potentiel de hausse en pourcentage le plus rapide, portés par les fonds de remédiation des déficits d'infrastructure et les subventions pour l'agriculture carbone. Naples explore la cartographie des risques d'inondation pour protéger les actifs logistiques côtiers, tandis que la Sardaigne pilote l'équilibrage du réseau d'énergies renouvelables combinant des prévisions météorologiques avec des vecteurs de mouvement des nuages par satellite. Les coûts d'entrée des fournisseurs restent plus élevés car les acheteurs municipaux exigent souvent des interfaces en langue italienne, une formation sur site et des délais de paiement plus longs, mais la superficie adressable pour la MRV des crédits carbone positionne le Sud comme une frontière de premier plan à moyen terme.

Paysage concurrentiel

Les champions nationaux et les acteurs mondiaux établis partagent une arène modérément concentrée. e-Geos, la coentreprise Leonardo-Telespazio, a obtenu le statut de contractant principal pour IRIDE, garantissant un accès privilégié aux satellites et renforçant sa stature dans les services d'imagerie souveraine. ESRI Italia continue d'étendre ses accords d'entreprise auprès des ministères, cimentant ArcGIS comme la colonne vertébrale SIG standard de facto. Latitudo 40 et Rheticus se taillent des niches à forte croissance avec des analyses à prix basé sur les résultats et centrées sur les API, séduisant les vignobles, les assureurs et les opérateurs d'infrastructure à la recherche d'analyses clés en main sans surcharge SIG.

La participation de 30 % de Hexagon dans GECOsistema ajoute une profondeur de conseil agronomique, tandis que HERE Technologies et TomTom s'affrontent pour intégrer les flux de capteurs municipaux dans des couches de trafic à haute fréquence, se disputant les clients logistiques. Planet Labs intègre les flux PlanetScope avec les charges utiles IRIDE dans le cadre d'un mémorandum ASI, offrant aux utilisateurs une couverture souveraine et commerciale combinée. NVIDIA fournit quant à lui une accélération GPU à plusieurs fournisseurs italiens, se positionnant comme l'activateur horizontal du traitement piloté par l'IA.

Les stratégies concurrentielles se divisent selon les lignes de flux de travail. Les acteurs établis défendent les rentes de licences et les offres groupées de services professionnels qui s'adaptent aux processus existants, tandis que les challengers mettent l'accent sur l'élasticité, la tarification par actif et l'itération rapide via des API. La pénurie de talents et les appels d'offres municipaux fragmentés favorisent encore les premiers stades des contrats pour les fournisseurs disposant d'ingénieurs de terrain italophones et de références préexistantes dans le secteur public, ce qui explique le score de concentration de marché modéré et non faible.

Leaders du secteur de l'analytique géospatiale en Italie

Hexagon AB

Flypix AI GmbH

Eoliann S.r.l

Trilogis

IPTSAT S.r.l

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Fugro a annoncé une baisse de revenus de 11 % au premier semestre 2025 tout en maintenant un carnet de commandes de 1,7 milliard USD, projetant une reprise de 20 % au second semestre portée par la demande de défense.

- Mai 2025 : Trimble a publié un chiffre d'affaires de 841 millions USD au premier trimestre 2025 et une croissance organique du ARR de 17 % à 2,4 milliards USD, mettant l'accent sur les mises à niveau d'IA dans les suites géospatiales de construction et de transport.

- Janvier 2025 : UP42 a été acquis par Neo Space Group, ajoutant des images hyperspectrales et élargissant les sources de données à 140 flux.

- Décembre 2024 : xFarm Technologies s'est associé à Syngenta France pour améliorer la surveillance géospatiale des terres agricoles par IA.

Périmètre du rapport sur le marché de l'analytique géospatiale en Italie

Le rapport sur le marché de l'analytique géospatiale en Italie est segmenté par offre (solutions, services), type (analyse de surface, analyse de réseau, analyse de géo-visualisation), utilisateur final (transport et logistique, gouvernement et défense, énergie, services publics et mines, services bancaires, financiers et d'assurance, agriculture et sylviculture, immobilier et construction, autres utilisateurs finaux), technologie (logiciels SIG, télédétection et observation de la Terre, GNSS et positionnement, plateformes de science des données spatiales et d'IA), déploiement (cloud, sur site), taille d'organisation (grandes entreprises, PME) et géographie (Nord-Ouest de l'Italie, Nord-Est de l'Italie, Centre de l'Italie, Sud de l'Italie et îles). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions |

| Services |

| Analyse de surface |

| Analyse de réseau |

| Analyse de géo-visualisation |

| Transport et logistique |

| Gouvernement et défense |

| Énergie, services publics et mines |

| Services bancaires, financiers et d'assurance |

| Agriculture et sylviculture |

| Immobilier et construction |

| Autres utilisateurs finaux |

| Logiciels SIG |

| Télédétection et observation de la Terre |

| GNSS et positionnement |

| Plateformes de science des données spatiales et d'IA |

| Cloud |

| Sur site |

| Grandes entreprises |

| PME |

| Par offre | Solutions |

| Services | |

| Par type | Analyse de surface |

| Analyse de réseau | |

| Analyse de géo-visualisation | |

| Par utilisateur final | Transport et logistique |

| Gouvernement et défense | |

| Énergie, services publics et mines | |

| Services bancaires, financiers et d'assurance | |

| Agriculture et sylviculture | |

| Immobilier et construction | |

| Autres utilisateurs finaux | |

| Par technologie | Logiciels SIG |

| Télédétection et observation de la Terre | |

| GNSS et positionnement | |

| Plateformes de science des données spatiales et d'IA | |

| Par déploiement | Cloud |

| Sur site | |

| Par taille d'organisation | Grandes entreprises |

| PME |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'analytique géospatiale en Italie en 2026 ?

Il s'établit à 0,95 milliard USD et devrait atteindre 1,31 milliard USD d'ici 2031 à un CAGR de 6,64 %.

Quel secteur d'utilisateurs finaux connaît la croissance la plus rapide en Italie ?

L'agriculture et la sylviculture sont en tête avec un CAGR de 6,98 % car la vérification des crédits carbone exige une observation de la Terre à haute résolution.

Pourquoi les déploiements cloud s'accélèrent-ils en Italie ?

La certification nationale en cybersécurité du Polo Strategico Nazionale et les mandats privilégiant le cloud pour les organismes publics poussent 71,21 % des charges de travail vers les plateformes cloud.

Qu'est-ce qui stimule la demande de plateformes d'IA spatiale ?

L'afflux d'images gratuites Copernicus et IRIDE banalise les pixels bruts, ce qui pousse les organisations à investir dans des pipelines automatisés de détection de changements et d'analytique prédictive.

Quelles régions d'Italie dépensent le plus en analytique géospatiale ?

Le Nord-Ouest et le Nord-Est de l'Italie sont en tête ensemble, portés par les pôles industriels, les jumeaux numériques portuaires et les projets pilotes d'agriculture de précision.

Quelle est la concentration du paysage concurrentiel ?

Le marché enregistre un score de concentration modéré de 6 sur une échelle de 1 à 10, car les cinq premiers acteurs détiennent environ 60 % de part combinée mais des niches d'espace blanc restent ouvertes.

Dernière mise à jour de la page le: