Taille et part du marché des paiements mobiles en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

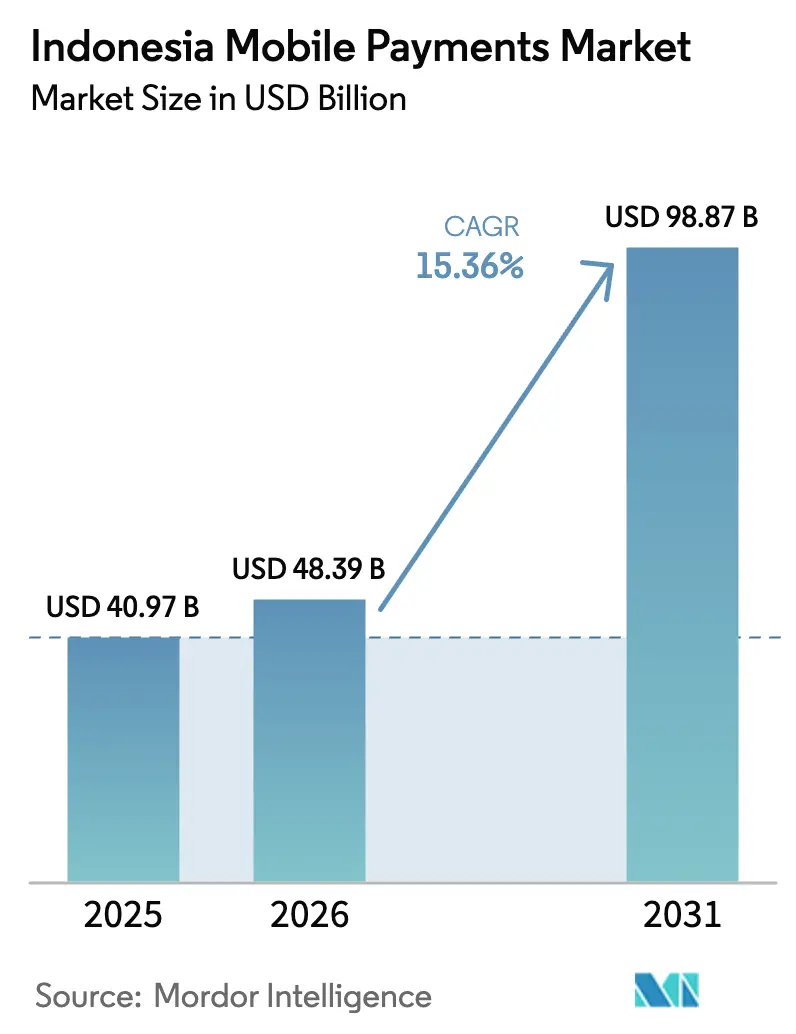

| Taille du marché de l'année de base (2025) | 40.97 Milliards de dollars |

| Taille du Marché (2026) | 48.39 Milliards de dollars |

| Taille du Marché (2031) | 98.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements mobiles en Indonésie par Mordor Intelligence

La taille du marché des paiements mobiles en Indonésie devrait s'étendre de 40,97 milliards USD en 2025 et 48,39 milliards USD en 2026 à 98,87 milliards USD d'ici 2031, enregistrant un TCAC de 15,36 % entre 2026 et 2031. La standardisation nationale des codes QR, les rails de transfert en temps réel et le regroupement au sein des super-applications renforcent un changement comportemental s'éloignant du paiement en espèces, tandis que l'interopérabilité transfrontalière des codes QR ouvre de nouveaux corridors de dépenses touristiques. La pression concurrentielle s'intensifie à mesure que les opérateurs de portefeuilles électroniques pivotent des frais d'interchange vers le crédit intégré, l'assurance et les investissements, une transition qui fait des données propriétaires la principale source de différenciation. Les mandats gouvernementaux en faveur du sans-espèces dans les transports publics et l'adoption du commerce social dans les villes de deuxième et troisième rang élargissent la gamme des cas d'usage quotidiens et accélèrent l'intégration des commerçants. La lutte contre la fraude et les plafonds de solde flottant demeurent des frictions structurelles, mais la baisse continue des coûts des données et l'achèvement de la connectivité fibre Palapa Ring réduisent progressivement les obstacles à l'acceptation en milieu rural.

Principaux enseignements du rapport

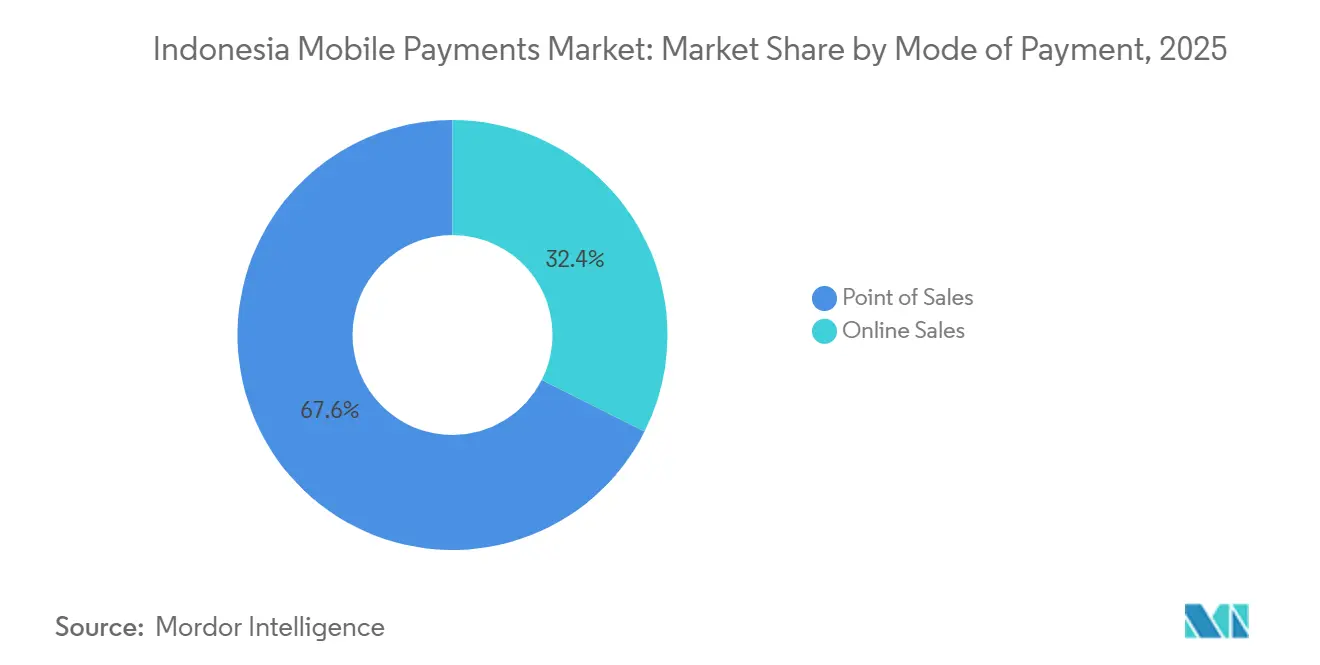

- Par mode de paiement, le point de vente a dominé avec 67,59 % de la part de marché des paiements mobiles en Indonésie en 2025, tandis que les ventes en ligne devraient progresser à un TCAC de 17,43 % jusqu'en 2031.

- Par type de paiement, les autres types de paiement représentaient 48,67 % de la taille du marché des paiements mobiles en Indonésie en 2025 ; les paiements basés sur QR se développent à un TCAC de 16,24 % sur la période 2026-2031.

- Par type de transaction, les transactions pair-à-pair dominaient avec une part de 63,92 % en 2025, tandis que les flux de personne à entreprise affichent les perspectives de croissance les plus rapides avec un TCAC de 16,17 % jusqu'en 2031.

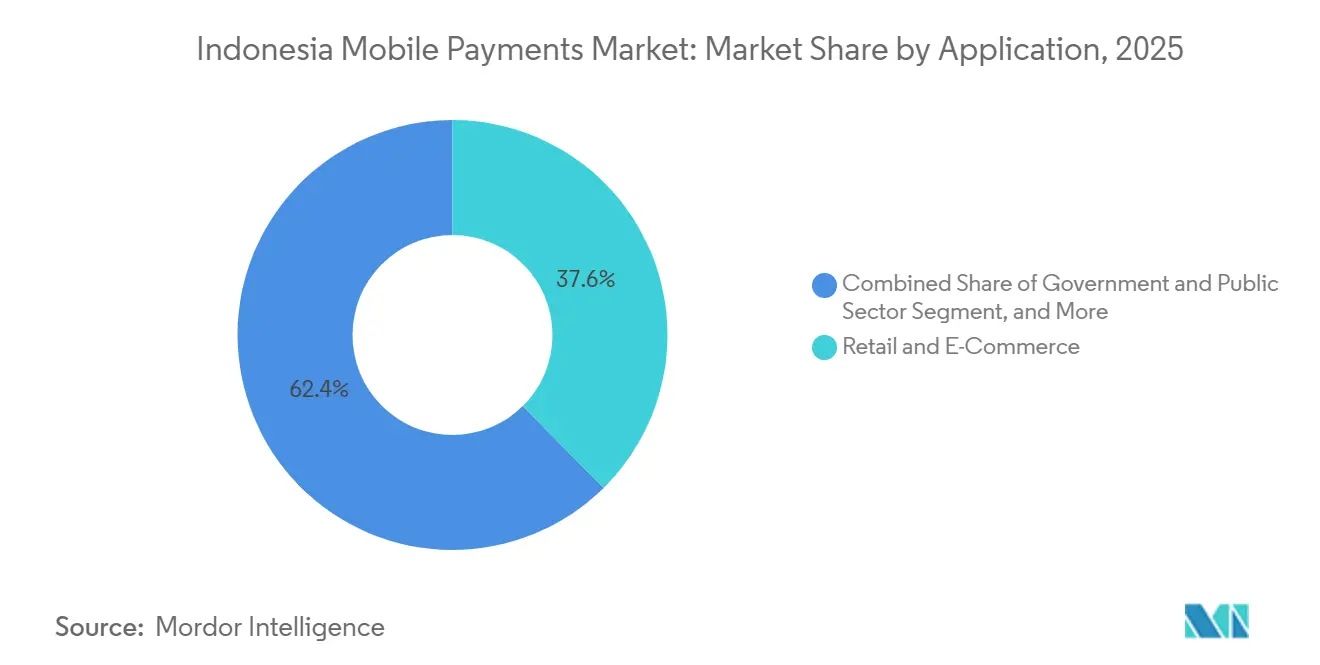

- Par application, le commerce de détail et l'e-commerce ont contribué à hauteur de 37,59 % des revenus en 2025, tandis que le transport et la logistique devraient progresser à un TCAC de 18,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements mobiles en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le mandat national QRIS de la Banque d'Indonésie accélère l'intégration des commerçants | +3.8% | National, axé sur Java et Sumatra | Court terme (≤ 2 ans) |

| L'essor du commerce social dans les villes de rang 2/3 élargit le GMV des portefeuilles électroniques | +2.9% | Kalimantan, Sulawesi, Indonésie orientale | Moyen terme (2-4 ans) |

| Les incitations gouvernementales au sans-espèces dans les transports publics (JakLingko) stimulent les cas d'usage quotidiens | +2.4% | Jakarta, Bandung, Surabaya | Moyen terme (2-4 ans) |

| La réduction des frais de transfert en temps réel BI-FAST stimule les paiements de compte à portefeuille | +2.1% | Corridors bancaires urbains | Court terme (≤ 2 ans) |

| L'essor de la finance intégrée dans les super-applications indonésiennes ouvre de nouvelles catégories de commerçants | +2.5% | Centres urbains de Java, îles extérieures | Moyen terme (2-4 ans) |

| Les liens transfrontaliers par code QR avec la Malaisie et Singapour stimulent les dépenses des touristes entrants | +1.7% | Bali, Jakarta, Batam | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le mandat national QRIS de la Banque d'Indonésie accélère l'intégration des commerçants

La politique de taux de commission marchand nul pour les transactions inférieures à 500 000 IDR (29,7 USD) a supprimé les obstacles de coût pour les micro-commerçants, ajoutant 34,23 millions de nouveaux points de vente et augmentant les volumes QR trimestriels de 148,5 % en 2025.[1]Banque d'Indonésie, "Dispense de taux de commission marchand pour les transactions QRIS," bi.go.id Les formats QR standardisés permettent désormais aux consommateurs de payer avec n'importe quel portefeuille électronique via un seul scan, poussant les prestataires à se concurrencer sur les avantages de fidélité et les compléments de crédit plutôt que sur l'exclusivité. Les opérateurs en boucle fermée exploitent donc les données de transaction pour lancer des prêts en fonds de roulement et des tableaux de bord de planification des stocks intégrés dans le flux de paiement, renforçant la fidélisation des petits détaillants tout en compensant la perte de revenus d'interchange.

L'essor du commerce social dans les villes de rang 2/3 élargit le GMV des portefeuilles électroniques

La vente au détail en direct sur Shopee Live et TikTok Shop a créé un canal d'achat impulsif dans les villes secondaires où les coûts logistiques freinaient autrefois l'adoption du commerce électronique. L'intégration en un clic de ShopeePay a réduit l'abandon de panier de 28 % en 2025, et le GMV du commerce social à Makassar, Pontianak et Manado a progressé de 62 % d'une année sur l'autre, les acheteurs finalisant leurs achats directement dans le flux vidéo sans changer d'application.[2]Sea Group, "Le paiement en un clic de ShopeePay réduit l'abandon de panier," seagroup.com L'assouplissement des seuils de connaissance du client pour les vendeurs à faible ticket a abaissé les obstacles à l'entrée pour les entrepreneurs informels, favorisant l'émergence d'une nouvelle longue traîne de commerçants qui alimentent des flux récurrents vers les portefeuilles électroniques.

Les incitations gouvernementales au sans-espèces dans les transports publics (JakLingko) stimulent les cas d'usage quotidiens

La règle du tout sans-espèces de JakLingko à partir de janvier 2025 a converti 3,2 millions de navetteurs en utilisateurs habituels de portefeuilles électroniques, avec une fréquentation en hausse de 35 % parmi les payeurs numériques six mois après le lancement.[3]Gouvernement provincial de Jakarta, "Le mandat sans-espèces de JakLingko augmente la fréquentation," jakarta.go.id Le regroupement de la planification d'itinéraires, de l'achat de billets et du suivi en temps réel au sein des applications GoPay, OVO et LinkAja a supprimé la contrainte des cartes rechargeables sans contact. Le succès du modèle à Jakarta a catalysé des mandats similaires à Surabaya et Bandung, intégrant les portefeuilles électroniques dans la mobilité quotidienne et renforçant la fréquence des paiements au-delà des achats discrétionnaires.

La réduction des frais de transfert en temps réel BI-FAST stimule les paiements de compte à portefeuille

Un frais fixe de 2 500 IDR (0,16 USD) a démocratisé les virements interbancaires instantanés, portant les volumes BI-FAST à 1,22 milliard au troisième trimestre 2025. Les utilisateurs préfèrent désormais recharger leurs portefeuilles électroniques via la banque mobile plutôt que de payer des frais de dépôt en espèces plus élevés en magasin de proximité, tandis que les travailleurs de l'économie à la demande bénéficient d'un règlement immédiat de leurs revenus. Les banques ont répondu en intégrant des boutons de rechargement de portefeuille en un clic dans leurs applications numériques, resserrant davantage le lien entre les comptes traditionnels et les écosystèmes des super-applications.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La persistance de la fraude par OTP et par ingénierie sociale érode la confiance des consommateurs | -2.3% | Centres urbains | Court terme (≤ 2 ans) |

| Taux de commission marchand élevé pour les micro-commerçants hors des dispositifs subventionnés | -1.8% | Zones rurales et périurbaines | Moyen terme (2-4 ans) |

| Plafond réglementaire sur les soldes flottants de monnaie électronique limitant la valeur des transactions | -1.4% | National | Moyen terme (2-4 ans) |

| Faible pénétration des smartphones compatibles NFC en Indonésie rurale | -1.2% | Indonésie orientale, Kalimantan reculé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La persistance de la fraude par OTP et par ingénierie sociale érode la confiance des consommateurs

Les pertes liées à la fraude ont atteint 7 000 milliards IDR (0,42 milliard USD) entre fin 2024 et 2025, les escroqueries par hameçonnage OTP et par échange de carte SIM représentant 68 % des cas.[4]Otoritas Jasa Keuangan, "Les pertes liées à la fraude aux paiements numériques atteignent 7 000 milliards IDR," ojk.go.id Les connexions biométriques et les plafonds de vélocité des transactions ont réduit la gravité des incidents, mais les utilisateurs plus âgés dans les villes de troisième rang continuent de préférer les espèces par crainte du vol numérique. Le mandat de septembre 2024 de l'OJK relatif à la surveillance de la fraude en temps réel engendre des coûts de conformité pour les opérateurs de portefeuilles, bien que des taux de condamnation inférieurs à 12 % continuent d'entraver l'effet dissuasif.

Taux de commission marchand élevé pour les micro-commerçants hors des dispositifs subventionnés

Les transactions dépassant le seuil de subvention sont soumises à des frais de taux de commission marchand pouvant atteindre 2,5 %, ce qui érode les marges étroites des revendeurs de motos et des vendeurs de meubles en milieu rural. Un revendeur de Lampung a souligné qu'un frais de 1,5 % sur un scooter à 15 millions IDR (0,89 millier USD) équivaut à trois jours de bénéfice, l'incitant à proposer des remises en espèces pour contourner les rails numériques. Sans allègement progressif du taux de commission marchand ni remises basées sur le volume, de nombreux commerçants à tickets élevés choisissent de rester hors ligne, plafonnant la pénétration rurale du marché des paiements mobiles en Indonésie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : le commerce de détail physique ancre le volume, les canaux numériques génèrent la valeur

Le point de vente représentait 67,59 % du volume 2025, ancrant le marché des paiements mobiles en Indonésie sur les achats en magasin d'épicerie, de carburant et de restauration rapide. Le régime sans frais de QRIS en dessous de 500 000 IDR permet aux petits vendeurs d'accepter les portefeuilles électroniques sans sacrifier leurs marges, préservant la certitude des flux de trésorerie. Les ventes en ligne, bien que plus modestes aujourd'hui, devraient progresser à un taux composé de 17,43 % à mesure que le commerce social intègre des paiements en un clic et que les plateformes d'abonnement développent leurs offres de vidéo, de logiciels et de stockage en nuage. Cette divergence indique que si le commerce physique maintiendra le volume global, les canaux numériques capteront une part plus importante des dépenses discrétionnaires sur la période de prévision, élargissant la portée totale adressable du marché des paiements mobiles en Indonésie.

Le commerce de détail physique bénéficie également d'un chevauchement comportemental : les acheteurs qui scannent un code QR pour payer leurs courses rechargent souvent leur portefeuille via BI-FAST au cours de la même session, fermant une boucle de données qui permet des promotions ciblées lors de leur prochaine visite en magasin. À l'inverse, les utilisateurs en ligne génèrent des informations plus riches au niveau des références produits, permettant aux places de marché de proposer des offres de paiement différé et des remises de fidélité qui augmentent la valeur moyenne des commandes. Ensemble, les deux canaux renforcent une habitude de paiement mixte, amortissant les chocs de saisonnalité et élargissant le GMV accessible pour le secteur des paiements mobiles en Indonésie.

Par type de paiement : les codes QR démocratisent l'accès, le NFC attend les infrastructures

Les options textuelles traditionnelles telles que l'USSD et les SMS détenaient 48,67 % de part en 2025, reflétant l'utilisation continue des téléphones à fonctionnalités limitées et la préférence des consommateurs pour les messages de confirmation visibles. Cependant, les flux basés sur QR sont en voie d'atteindre un TCAC de 16,24 %, dynamisés par l'interopérabilité QRIS et les liens bilatéraux permettant aux touristes malaisiens et singapouriens de payer les commerçants indonésiens avec leurs portefeuilles natifs. La simplicité des codes imprimés, dont le coût représente une fraction de celui des terminaux NFC, maintient les dépenses d'investissement des commerçants à un niveau minimal et accélère le déploiement en milieu rural.

Le NFC est à la traîne car les appareils à moins de 125 USD manquent de puces, et les commerçants résistent à l'achat de lecteurs dédiés lorsque le QR atteint une ubiquité réseau. Cependant, à mesure que les prix des téléphones baissent et que les modèles Android grand public intègrent des modules NFC, le paiement par contact pourrait émerger pour les portiques de transport en commun et le commerce de détail à fort trafic, notamment là où la rapidité prime sur l'alignement de la caméra. Sur la période de prévision, le QR restera le dénominateur universel, mais le NFC pourrait conquérir des niches urbaines haut de gamme, favorisant une acceptation mixte qui élargit encore davantage le marché des paiements mobiles en Indonésie.

Par type de transaction : le pair-à-pair domine le volume, le personne à entreprise capte la croissance commerciale

Les transferts pair-à-pair détenaient 63,92 % de part en 2025, soulignant les normes culturelles d'entraide et la commodité de partager les factures instantanément. Les plafonds de solde flottant maintiennent les montants des transactions modestes, mais la haute fréquence soutient l'engagement et génère des données comportementales pour la notation de crédit. Les transactions de personne à entreprise, croissant à un TCAC de 16,17 %, s'appuient sur les mandats du secteur public et l'absorption des QR par les commerçants. À mesure que les volumes de personne à entreprise augmentent, les portefeuilles peuvent se monétiser via des tableaux de bord d'analyse marchande, le financement des stocks et la publicité ciblée, enrichissant les sources de revenus tout en approfondissant la pertinence commerciale du marché des paiements mobiles en Indonésie.

Le quotient social du pair-à-pair génère également des effets de réseau : les utilisateurs qui reçoivent des transferts sont incités à laisser des soldes dans l'application pour de futurs achats, créant une boucle de liquidité interne qui réduit les coûts de financement des opérateurs de portefeuilles. En retour, les prestataires placent les soldes flottants dans des instruments du marché monétaire dans les limites réglementaires, subventionnant des récompenses qui attirent encore plus d'utilisateurs, un cercle vertueux renforçant la défendabilité des portefeuilles sur le marché des paiements mobiles en Indonésie.

Par application : le commerce de détail domine aujourd'hui, le transport façonne demain

Le commerce de détail et l'e-commerce ont contribué à hauteur de 37,59 % de la valeur du marché 2025, portés par les magasins de proximité et les places de marché en ligne intégrant des moteurs de remises et de fidélité. Le transport et la logistique constituent le secteur en rupture, projeté à un TCAC de 18,56 % à mesure que les plateformes de covoiturage, de livraison et de transport public intègrent la collecte des tarifs, le guidage d'itinéraires et la tarification dynamique dans les couches de paiement. Les portefeuilles gagnent en fidélisation quotidienne grâce aux trajets multimodaux, tandis que les livreurs tirent parti des paiements instantanés pour fidéliser les coursiers, créant des incitations imbriquées entre l'offre et la demande qui augmentent le débit pour la taille du marché des paiements mobiles en Indonésie.

Au-delà de ces piliers, l'hôtellerie, l'éducation et la santé intègrent la facturation par QR pour faciliter la réconciliation, tandis que les portails gouvernementaux acceptent les portefeuilles pour les impôts et les permis, élargissant la pertinence quotidienne. Chaque nouveau cas d'usage incite les utilisateurs privilégiant les espèces à se familiariser avec le numérique, relevant progressivement la courbe de pénétration du marché des paiements mobiles en Indonésie, même dans les segments ruraux ancrés dans les espèces.

Analyse géographique

Java a généré environ 60 % du volume des transactions en 2025, porté par 145 millions d'habitants, des réseaux bancaires denses et une pénétration des smartphones supérieure à 75 % parmi les 18-45 ans. Sumatra se classe en deuxième position, soutenu par les envois de fonds et le commerce transfrontalier qui normalisent le règlement numérique avec la Malaisie et Singapour. Kalimantan, Sulawesi et la Papouasie sont à la traîne en raison d'une couverture 4G inégale et d'une densité de commerçants inférieure à 40 % en dehors des capitales, mais le réseau de dorsale Palapa Ring comble l'écart, permettant aux portefeuilles de déployer des kits QR via des agents postaux qui ont intégré 1,8 million de commerçants ruraux en 2025.

Jakarta reste le moteur de l'innovation, accueillant 38 % des startups de technologie financière et 52 % des allocations de capital-risque. Des projets pilotes tels que le lancement du transport en commun sans espèces de JakLingko dans la capitale avant d'être reproduits à Surabaya, Bandung et Medan, accélèrent la diffusion par effet d'entraînement. Les îles orientales font face à une inertie culturelle favorisant les transactions en face à face, mais les envois de fonds numériques des travailleurs migrants urbains injectent des liquidités et démontrent la commodité, érodant progressivement la primauté des espèces.

Les destinations touristiques illustrent le potentiel transfrontalier : les commerçants de Bali ont traité 18 % du volume orienté touristes via Alipay+ et WeChat Pay en 2025, contournant les échanges de devises et les délais de traitement par lots. Batam et Bintan ont tiré parti des flux de touristes à la journée en provenance de Singapour pour piloter l'acceptation QRIS pour GrabPay et Touch 'n Go, traitant 47 millions USD au premier semestre 2025. Ces corridors valident le plan régional QR de l'ASEAN, dont l'extension à la Thaïlande, au Vietnam et aux Philippines est prévue pour 2027, un développement qui devrait élargir le GMV entrant et consolider le leadership de l'Indonésie dans la pile de paiements d'Asie du Sud-Est.

Des règles uniformes de protection des consommateurs imposent des reçus, des fenêtres de contestation de 14 jours et des plafonds de responsabilité de 500 000 IDR (29,7 USD), mais l'application varie en dehors de Java où les unités de terrain des régulateurs sont peu nombreuses. Une surveillance incohérente permet à des opérateurs peu scrupuleux de proposer des portefeuilles à faibles frais sans assurance des dépôts, posant des risques de confiance qui entravent l'adoption dans les zones reculées. Néanmoins, les envois de fonds numériques ont permis aux ménages d'économiser 280 millions USD de frais en 2025, des capitaux réorientés vers l'éducation et la santé, soulignant des gains de bien-être tangibles et renforçant le récit de croissance inclusive pour le marché des paiements mobiles en Indonésie.

Paysage concurrentiel

Le marché des paiements mobiles en Indonésie est modérément fragmenté ; les cinq premiers, GoPay, OVO, ShopeePay, DANA et LinkAja, contrôlaient environ 70 % de part en 2025, mais aucun portefeuille unique ne dépasse 25 %. Les super-applications exploitent des bases d'utilisateurs captifs issus du covoiturage et du commerce électronique pour vendre de manière croisée du crédit, des assurances et des fonds communs de placement, déplaçant la dépendance aux revenus de l'interchange vers la finance intégrée. Le partenariat de GoPay en 2024 avec Mandiri Livin' offre aux clients des rendements d'épargne et des lignes de découvert tout en donnant à Mandiri une exposition à 50 millions d'utilisateurs de Gojek, un modèle reproduit par le lien de ShopeePay avec SeaBank et les intégrations de places de marché de DANA.

Les spécialistes du paiement différé Kredivo et Akulaku ciblent les millennials sans historique de crédit avec le paiement fractionné à la caisse, mais la résilience du portefeuille n'est pas testée face à un ralentissement macroéconomique. Pendant ce temps, les portefeuilles portés par les banques de BCA, BRI et Mandiri se concurrencent sur l'assurance des dépôts et des plafonds de transaction plus élevés, séduisant les utilisateurs aisés contraints par les plafonds de monnaie électronique flottante. Les entrants étrangers Alipay+ et WeChat Pay établissent des têtes de pont touristiques avant de s'associer à des partenaires locaux pour l'acceptation domestique, ajoutant un prestige transfrontalier et poussant les acteurs établis à égaler la qualité de l'expérience utilisateur.

Les bacs à sable réglementaires permettent des projets pilotes d'un an sur les règlements en chaîne de blocs et les systèmes de notation de fraude par intelligence artificielle, accélérant l'itération mais introduisant également une incertitude de conformité pour les diplômés cherchant des licences complètes. La bifurcation technologique persiste : Jakarta pilote les connexions biométriques et la tokenisation, tandis que les villes de troisième rang s'appuient sur la simplicité du QR et les reçus par SMS. L'acceptation par les commerçants ruraux reste le plus grand espace blanc, les portefeuilles et les banques se disputant le déploiement de kits QR à faible coût qui intègrent le micro-commerce dans le marché des paiements mobiles en Indonésie.

Leaders du secteur des paiements mobiles en Indonésie

PT Dompet Karya Anak Bangsa (GoPay)

PT Espay Debit Indonesia Koe (DANA)

PT Nusa Satu Inti Artha (DOKU)

PT Fintek Karya Nusantara (LinkAja)

PT Veritra Sentosa Internasional (PayTren)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : La Banque d'Indonésie a ajouté le sud-coréen KakaoPay au programme transfrontalier QRIS, élargissant l'acceptation touristique et renforçant l'harmonisation régionale des paiements.

- Décembre 2025 : L'OJK a publié le POJK 32/2025 qui formalise l'octroi de licences pour le paiement différé, plafonne les intérêts mensuels à 0,5 % et impose une couverture des pertes sur prêts de 5 %.

- Août 2025 : La Banque d'Indonésie a lancé l'acceptation QRIS avec PayPay et LINE Pay du Japon, simplifiant les dépenses des touristes à Bali.

- Juillet 2025 : Jalin et Visa ont déployé l'acceptation de cartes tokenisées dans 200 000 distributeurs automatiques de billets.

Périmètre du rapport sur le marché des paiements mobiles en Indonésie

Le paiement mobile est un paiement effectué pour un produit ou un service via un appareil électronique portable tel qu'une tablette ou un téléphone mobile. L'étude suit l'application du paiement mobile en fonction du type de transaction, à savoir le paiement de proximité et le paiement à distance. L'étude suit les indicateurs clés du marché, les facteurs de croissance sous-jacents et les principaux acteurs du secteur, fournissant un soutien aux estimations et aux taux de croissance du marché des paiements mobiles en Indonésie sur la période anticipée.

Le rapport sur le marché des paiements mobiles en Indonésie est segmenté par mode de paiement (point de vente, ventes en ligne), type de paiement (NFC, basé sur QR, autres types de paiement), type de transaction (pair-à-pair, personne à entreprise), application (commerce de détail et e-commerce, transport et logistique, hôtellerie et restauration, secteur public et gouvernemental, autres applications), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Point de vente |

| Ventes en ligne |

| NFC |

| Basé sur QR |

| Autres types de paiement |

| Pair-à-pair (P2P) |

| Personne à entreprise |

| Commerce de détail et e-commerce |

| Transport et logistique |

| Hôtellerie et restauration |

| Secteur public et gouvernemental |

| Autres applications (éducation, santé) |

| Par mode de paiement | Point de vente |

| Ventes en ligne | |

| Par type de paiement | NFC |

| Basé sur QR | |

| Autres types de paiement | |

| Par type de transaction | Pair-à-pair (P2P) |

| Personne à entreprise | |

| Par application | Commerce de détail et e-commerce |

| Transport et logistique | |

| Hôtellerie et restauration | |

| Secteur public et gouvernemental | |

| Autres applications (éducation, santé) |

Questions clés auxquelles répond le rapport

À quelle vitesse la valeur des paiements numériques croît-elle en Indonésie ?

Le marché des infrastructures de paiement en Indonésie devrait se développer à un TCAC de 9,83 % de 2026 à 2031, passant de 127,32 milliards USD en 2026 à 203,47 milliards USD d'ici 2031.

Quel instrument de paiement gagne des parts le plus rapidement ?

La monnaie électronique, portée par les portefeuilles des super-applications et l'acceptation QRIS, progresse à un TCAC de 11,21 %, dépassant les options basées sur les cartes.

Pourquoi les commerçants préfèrent-ils le QRIS aux cartes traditionnelles ?

Le QRIS applique des taux de commission marchand inférieurs à 0,7 % et règle en moins de 24 heures, tandis que l'interchange par carte dépasse souvent 1,5 % et se compense sur un cycle T+2.

Quel rôle joue BI-FAST dans les décaissements des entreprises ?

Les frais fixes de 2 500 IDR (0,15 USD) du rail en temps réel et le règlement en moins d'une seconde poussent les paiements de salaires et de fournisseurs à s'éloigner des canaux RTGS coûteux.

Quel secteur affiche la croissance des paiements numériques la plus rapide ?

Le transport et la mobilité sont en tête avec un TCAC de 11,02 %, portés par les applications de covoiturage et de livraison intégrant des portefeuilles en boucle fermée.

Quel est le degré de fragmentation du paysage concurrentiel aujourd'hui ?

Cinq leaders de super-applications ou de passerelles API traitent environ 60 % du volume des portefeuilles, conférant au marché un score de concentration modéré de 6.

Dernière mise à jour de la page le: