Taille et part du marché du tournesol

Analyse du marché du tournesol par Mordor Intelligence

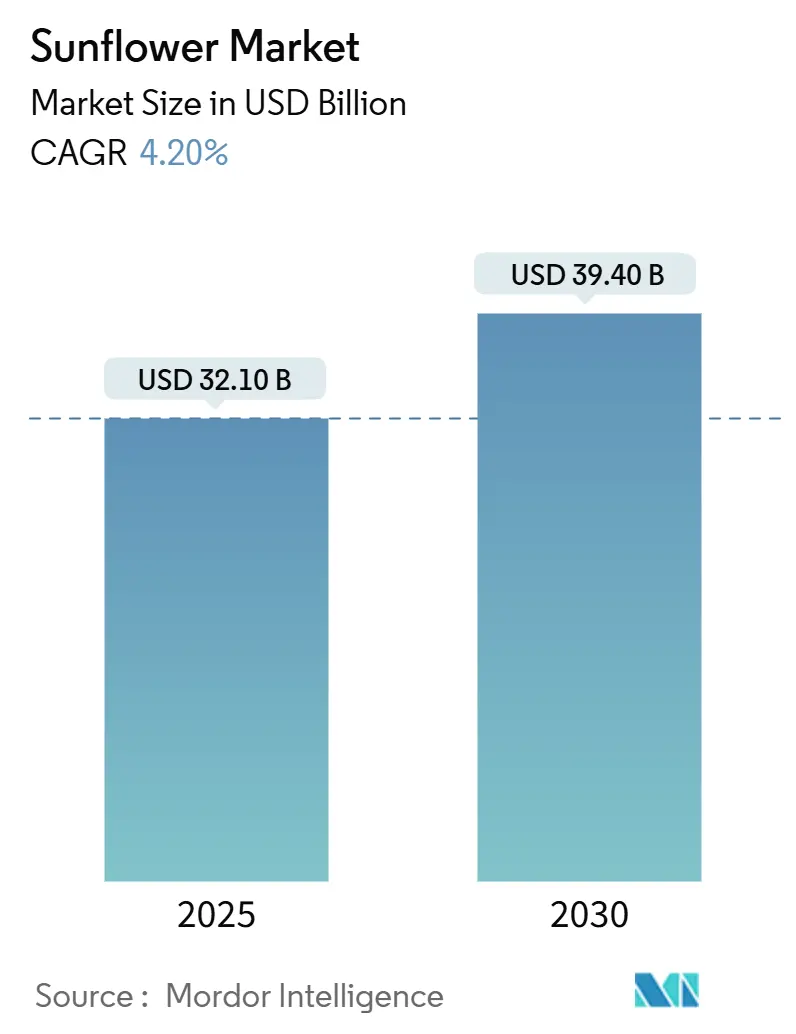

La taille du marché du tournesol est évaluée à 32,1 milliards USD en 2025 et devrait atteindre 39,4 milliards USD d'ici 2030, enregistrant un TCAC de 4,2 % pendant la période de prévision. La croissance du marché est stimulée par une demande soutenue d'huiles alimentaires, des avancées en développement génétique et une préférence croissante des consommateurs pour les huiles saines, malgré les défis persistants de la chaîne d'approvisionnement liés au conflit Ukraine-Russie. L'Europe maintient la plus grande part de marché, tandis que la région Asie-Pacifique démontre le taux de croissance le plus élevé alors que les pays dépendants des importations élargissent leur base de fournisseurs. Les producteurs sud-américains bénéficient de l'évolution des schémas commerciaux, bien que les transformateurs continuent de gérer des marges de trituration variables et des défis de transport. Bien que le changement climatique et les réglementations environnementales présentent des défis, les avancées en reproduction par parthénogenèse et les technologies d'agriculture de précision améliorent les rendements et soutiennent des perspectives de marché stables.

Points clés du rapport

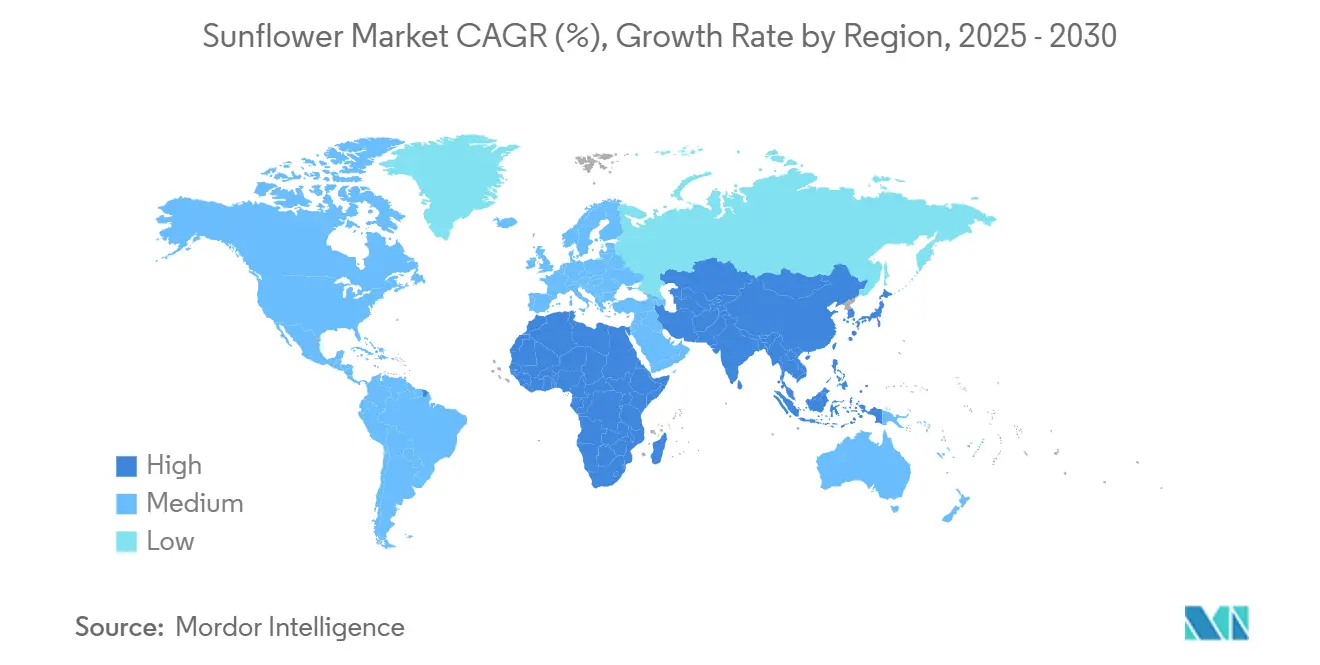

- Par géographie, l'Europe détenait 71 % de la part du marché du tournesol en 2024, tandis que la région Asie-Pacifique devrait croître à un TCAC de 5,0 % jusqu'en 2030.

Tendances et aperçus du marché mondial du tournesol

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion robuste de la demande d'huile alimentaire | +1.2% | Asie-Pacifique, Moyen-Orient, Europe | Moyen terme (2-4 ans) |

| Gains de productivité génétique et agricole de précision | +0.8% | Amérique du Nord, Europe, Amérique du Sud | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour les superficies et l'exportation | +0.6% | Amérique du Nord, Amérique du Sud, Europe | Court terme (≤ 2 ans) |

| Attrait premium des utilisations d'huile à haute teneur oléique | +0.5% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Boom des protéines végétales stimulant la demande de tourteau de tournesol | +0.4% | Mondial, mené par l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Avantages de durabilité de la rotation des cultures | +0.3% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion robuste de la demande d'huile alimentaire

Les économies émergentes stimulent la croissance de la consommation mondiale d'huile végétale, l'huile de tournesol émergeant comme une alternative premium aux huiles de palme et de soja. Les importations d'huile de tournesol de l'Inde ont atteint 1,9 million de tonnes métriques en 2024, représentant 26 % des importations mondiales, stimulées par l'augmentation des revenus disponibles et l'évolution des préférences alimentaires. L'industrie alimentaire européenne utilise des variétés à haute teneur oléique pour respecter les réglementations sur les gras trans, tandis que les transformateurs alimentaires asiatiques préfèrent l'huile de tournesol pour sa saveur neutre et son point de fumée élevé dans les aliments transformés. La demande croissante maintient des primes de prix qui bénéficient aux producteurs et aux triturateurs malgré les défis logistiques. La croissance continue de la consommation renforce la stabilité du marché du tournesol face aux autres alternatives d'oléagineux.

Gains de productivité génétique et agricole de précision

La reproduction par parthénogenèse à haploïdes doublés de Syngenta réduit les cycles de sélection de six ans à dix mois, permettant un développement plus rapide de cultivars à haut rendement et résistants au stress. Les applications d'apprentissage automatique dans la plantation à taux variable et la gestion des nutriments ont augmenté les rendements jusqu'à 41 % dans les zones de haute productivité. Les agriculteurs d'Amérique du Nord et d'Europe utilisent de plus en plus la technologie de capteurs et d'imagerie pour la surveillance des cultures, tandis que les agriculteurs sud-américains mettent en œuvre la technologie des drones pour réduire les coûts de reconnaissance. L'adoption généralisée de ces technologies améliore l'efficacité des champs, stabilise l'approvisionnement et réduit les coûts de production. La génétique avancée améliore la résilience des cultures au stress climatique, soutenant une croissance de production soutenue.

Incitations gouvernementales pour les superficies et l'exportation

Les programmes de soutien gouvernemental aident les agriculteurs à gérer les coûts croissants tout en promouvant la croissance des exportations. Le programme d'assistance d'urgence aux produits de base de l'USDA fournit 27,23 USD par acre aux producteurs de tournesol pour compenser l'augmentation des coûts d'intrants.[1]USDA Foreign Agricultural Service, "Oilseeds: World Markets and Trade," usda.gov La réduction des taxes à l'exportation de l'Argentine sur les principales cultures a amélioré les revenus des agriculteurs et la compétitivité des prix sur les marchés Asie-Pacifique. L'Union européenne maintient le financement de la politique agricole commune pour les incitations à la rotation des oléagineux, ce qui encourage les agriculteurs à inclure le tournesol dans les rotations de cultures. Ces programmes, bien qu'affectant potentiellement la dynamique du marché à court terme, aident à maintenir des niveaux de plantation cohérents et assurent un approvisionnement régulier en matières premières pour les installations de transformation lors de perturbations du marché.

Attrait premium des utilisations d'huile à haute teneur oléique

L'huile de tournesol à haute teneur oléique offre une stabilité oxydative améliorée et une étiquette nutritionnelle propre, générant des primes de 2-4 USD par quintal au-dessus des grades conventionnels sur les marchés contractuels. Les fabricants d'aliments utilisent des huiles à haute teneur oléique pour prolonger la durée de conservation et éliminer les gras trans, particulièrement dans les collations et les produits de boulangerie en Europe et en Amérique du Nord. Le secteur industriel démontre une demande croissante pour les applications de biolubrifiants et de biodiesel qui nécessitent une haute teneur oléique. Les contrats de semences de qualité premium permettent aux transformateurs de maintenir la différenciation des produits et d'assurer une rentabilité plus élevée malgré les fluctuations des prix des matières premières.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte volatilité des prix et risque logistique | −1.0% | Régions dépendantes des importations dans le monde entier | Court terme (≤ 2 ans) |

| Impacts de rendement intensifiés du changement climatique | −0.8% | Europe, Amérique du Nord, Amérique du Sud | Long terme (≥ 4 ans) |

| Oscillation des marges de trituration vers d'autres cultures oléagineuses | -0.6% | Mondial, particulièrement dans les régions de transformation multi-cultures | Moyen terme (2-4 ans) |

| Limites de pesticides et d'utilisation des terres sur les superficies | -0.4% | Europe, Amérique du Nord, et expansion vers d'autres marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité des prix et risque logistique

Les prix de gros des graines de tournesol ont varié entre 0,48 USD et 2,35 USD par kg en 2024, avec des prix à l'exportation atteignant 7,56 USD par kg en raison des perturbations d'approvisionnement de la mer Noire. Les exportations ukrainiennes ont diminué de 20 % en mars 2025, entraînant des contraintes d'approvisionnement mondial et une demande accrue pour les approvisionnements sud-américains. Les coûts de fret plus élevés et les routes maritimes prolongées ont augmenté les coûts pour les raffineurs asiatiques. La volatilité des prix a affecté les stratégies de couverture, réduit les investissements dans les installations de transformation et tendu le fonds de roulement des petites sociétés commerciales. L'incertitude du marché a limité les investissements des producteurs dans l'expansion des zones de culture pendant les périodes volatiles.

Impacts de rendement intensifiés du changement climatique

La modélisation climatique pour la province de Konya en Turquie indique des baisses potentielles de 2,9-39,6 % des rendements de tournesol pluvial, tandis que les champs irrigués pourraient augmenter de 7,4-38,5 %, basé sur les modèles de précipitation.[2]Cambridge University Press, "Climate Change Impact on Sunflower Yields in Turkey," cambridge.orgLa production de tournesol en Europe en 2024 a chuté de 18 % sous les moyennes historiques, avec la Bulgarie connaissant la sécheresse et la France faisant face à des précipitations excessives. La culture nord-américaine a atteint sa superficie la plus faible en décennies, affectée par des précipitations printanières irrégulières et des températures élevées. Le développement de variétés résistantes à la sécheresse nécessite plusieurs cycles de sélection, et les coûts des systèmes d'irrigation restent élevés. Les mesures limitées d'adaptation climatique peuvent conduire à des rendements instables, affectant les opérations de trituration et l'approvisionnement global du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

L'Europe détient 71 % du marché du tournesol en 2024, soutenue par une infrastructure de transformation établie et des centres de culture traditionnels en Ukraine, Russie, Bulgarie et Espagne. Le conflit régional a déplacé les routes commerciales de la mer Noire vers les corridors ferroviaires et fluviaux, augmentant les coûts de transport tout en stimulant de nouveaux investissements, y compris une installation de transformation de 40,3 millions USD (35 millions EUR) en Bulgarie financée par la Banque européenne d'investissement. Les agriculteurs mettent en œuvre des hybrides à maturation précoce et des systèmes d'irrigation goutte à goutte pour atténuer le stress thermique. Cependant, des réglementations plus strictes sur les pesticides et les exigences de biodiversité limitent les améliorations de rendement, indiquant que la croissance future de la production dépendra de l'avancement technologique plutôt que de l'expansion des zones de culture.

L'Asie-Pacifique démontre une demande croissante d'huile de tournesol. Les importations annuelles de l'Inde de 1,9 million de tonnes métriques et la consommation de la Chine de 1,31 million de tonnes métriques soutiennent un TCAC de 5,0 % jusqu'en 2030 pour la région. La consommation d'huile alimentaire de l'Inde augmente avec la hausse des revenus des ménages, les consommateurs préférant l'huile de tournesol pour ses attributs de santé. Les producteurs alimentaires chinois maintiennent l'huile de tournesol dans leurs formulations de produits pour ses avantages de saveur et de stabilité, malgré des marges de trituration favorables du soja. La Turquie maintient une position de marché double, avec la production domestique répondant à environ la moitié de ses besoins, tandis que les initiatives d'approvisionnement gouvernemental soutiennent les transformateurs locaux pour réduire les dépenses en devises étrangères.

L'Amérique du Nord a connu une production minimale de tournesol en 2024 alors que les agriculteurs se sont tournés vers la culture de canola et de soja, bien que les projections 2025 indiquent une reprise soutenue par des subventions fédérales de superficie. L'Amérique du Sud démontre la résilience du marché, avec l'Argentine produisant 4 millions de tonnes métriques, bénéficiant de taxes à l'exportation réduites et d'un transport efficace vers les marchés Asie-Pacifique. La région, y compris la production spécialisée de l'Uruguay et du Brésil, fournit des alternatives d'approvisionnement fiables lors des perturbations commerciales de la mer Noire.

Développements récents de l'industrie

- Avril 2025 : Syngenta a révélé les résultats de parthénogenèse, réduisant les cycles de sélection du tournesol à dix mois.

- Janvier 2025 : L'Argentine a réduit les taxes à l'exportation sur plusieurs cultures, stimulant la rentabilité des producteurs de tournesol et la compétitivité à l'exportation.

- Avril 2024 : Cargill et CBH Group ont annoncé une usine de trituration d'oléagineux près de Perth, s'alignant avec un hub de biocarburant BP.

Portée du rapport du marché mondial du tournesol

Un tournesol est une plante haute avec de grandes fleurs jaunes dont les graines sont utilisées pour la consommation ou la fabrication d'huile. Le marché du tournesol est segmenté par géographie (Amérique du Nord, Europe, Asie Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Le rapport inclut la production (volume), la consommation (valeur et volume), l'importation (valeur et volume), l'exportation (valeur et volume) et l'analyse des tendances des prix des principaux marchés de tournesol à travers le monde. Le rapport offre la taille du marché et les prévisions en volume en tonnes métriques et en valeur en USD pour tous les segments ci-dessus.

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Russie |

| Ukraine | |

| France | |

| Espagne | |

| Roumanie | |

| Bulgarie | |

| Asie-Pacifique | Chine |

| Inde | |

| Australie | |

| Kazakhstan | |

| Pakistan | |

| Amérique du Sud | Brésil |

| Argentine | |

| Paraguay | |

| Moyen-Orient | Turquie |

| Iran | |

| Arabie saoudite | |

| Afrique | Afrique du Sud |

| Égypte | |

| Tanzanie |

| Par géographie (analyse de production (volume), analyse de consommation (volume et valeur), analyse d'importation (volume et valeur), analyse d'exportation (volume et valeur) et analyse des tendances des prix) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Russie | |

| Ukraine | ||

| France | ||

| Espagne | ||

| Roumanie | ||

| Bulgarie | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Australie | ||

| Kazakhstan | ||

| Pakistan | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Paraguay | ||

| Moyen-Orient | Turquie | |

| Iran | ||

| Arabie saoudite | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Tanzanie | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du tournesol ?

Le marché du tournesol a généré 32,1 milliards USD en 2025 et devrait atteindre 39,4 milliards USD d'ici 2030.

Quelle région domine le marché du tournesol ?

L'Europe domine avec 71 % de part en 2024 grâce à sa capacité de production et de transformation établie.

Pourquoi l'Asie-Pacifique croît-elle le plus rapidement en demande d'huile de tournesol ?

La croissance des revenus des ménages et les changements alimentaires axés sur la santé poussent l'Inde, la Chine et la Turquie à importer plus d'huile de tournesol, donnant à la région des perspectives de TCAC de 5,0 %.

Comment la génétique accélère-t-elle les gains de rendement du tournesol ?

La reproduction par parthénogenèse réduit les cycles de développement à dix mois, permettant une libération plus rapide d'hybrides à haut rendement et tolérants au stress.

Quels sont les principaux risques auxquels font face les producteurs de tournesol ?

La volatilité des prix due aux perturbations géopolitiques et les oscillations de rendement induites par le climat sont les principales contraintes, chacune retranchant 0,8-1,0 point de pourcentage des prévisions TCAC.

Dernière mise à jour de la page le: