Taille et part du marché des revêtements de sol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

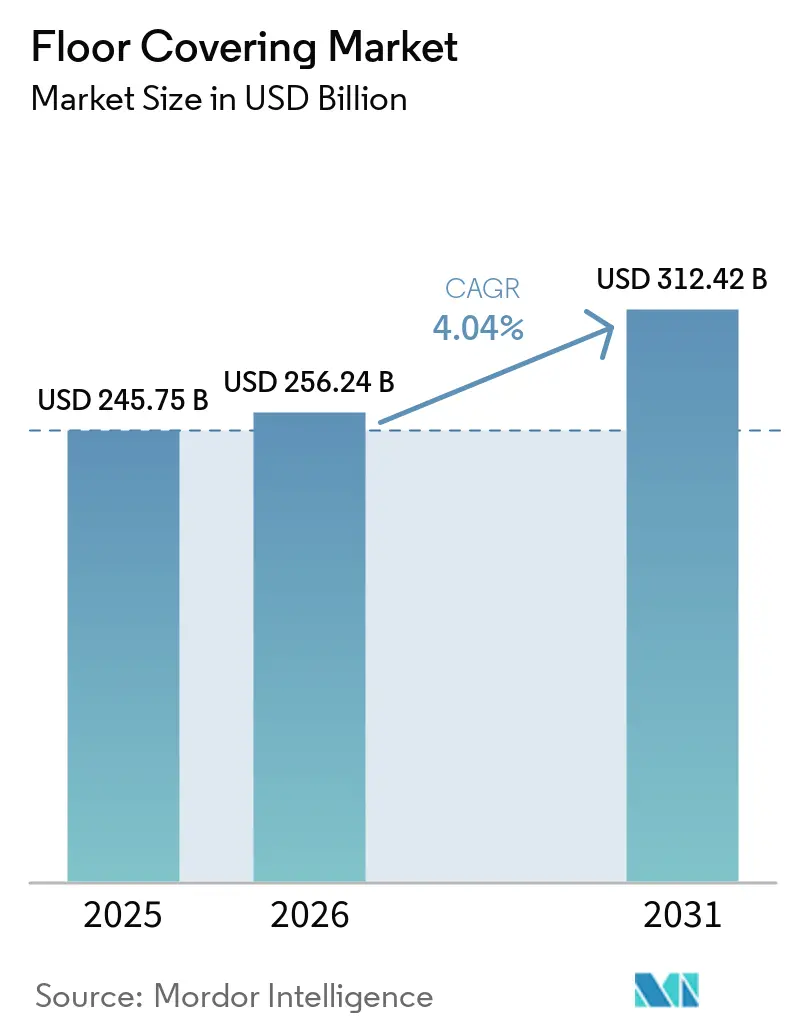

| Taille du Marché (2026) | 256.24 Milliards de dollars |

| Taille du Marché (2031) | 312.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.04% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de sol par Mordor Intelligence

La taille du marché des revêtements de sol est de 245,75 milliards USD en 2025, avec une prévision d'atteindre 256,24 milliards USD en 2026, et une projection de 312,42 milliards USD d'ici 2031, reflétant un TCAC de 4,04 % de 2026 à 2031. La croissance du marché des revêtements de sol est équilibrée entre l'innovation en matière de produits résilients et l'évolution des cycles des marchés finaux, les formats vinyle et à noyau rigide gagnant des parts grâce à la rapidité d'installation et aux performances en milieu humide. La demande commerciale devrait dépasser la demande résidentielle, la modernisation des secteurs de la santé et de l'éducation favorisant les surfaces durables et hygiéniques, tandis que les normes des bureaux et du commerce de détail s'orientent vers des systèmes flexibles et faciles à entretenir. Les chaînes d'approvisionnement du marché continuent de se régionaliser sous la pression des droits de douane, avec davantage de capacités nationales mises en service pour réduire les délais et atténuer les fluctuations de coûts. Les outils de visualisation numérique et les modèles d'achat en ligne avec retrait en magasin compriment les délais entre la sélection et l'installation, soutenant un glissement vers une exécution pilotée par les entrepreneurs pour les grands chantiers à calendrier défini.

Points clés du rapport

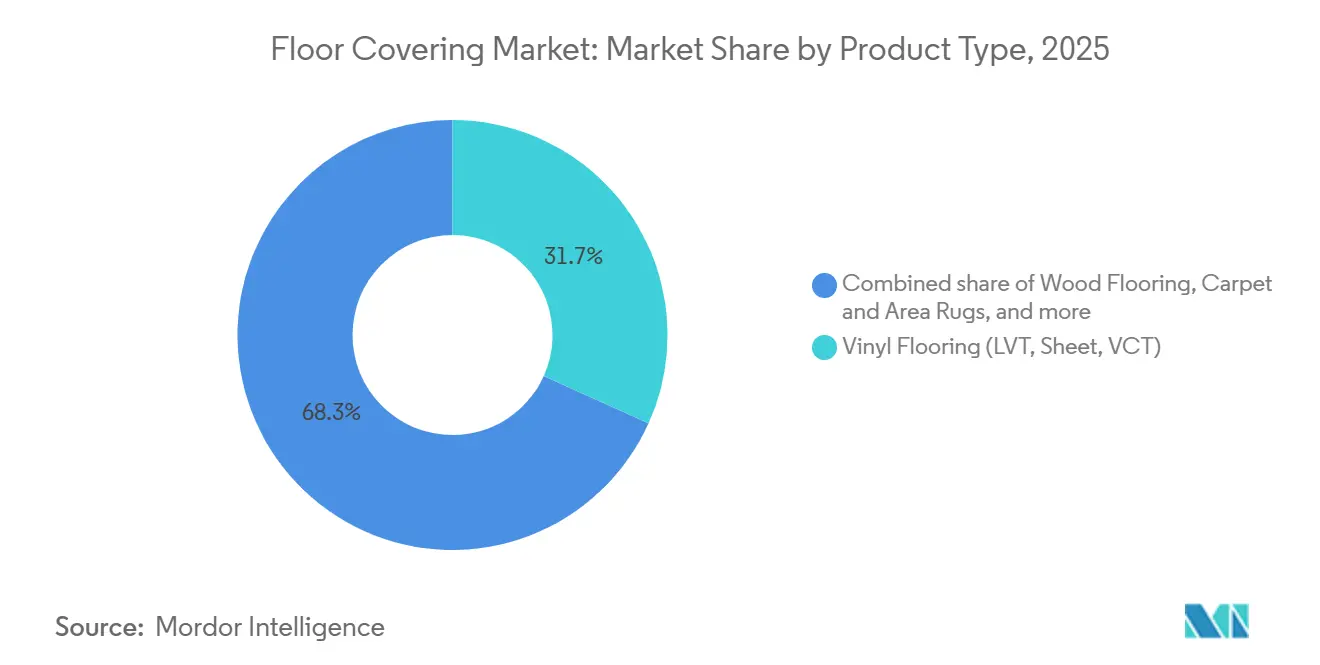

- Par type de produit, le revêtement de sol en vinyle a dominé avec une part de 31,73 % en 2025 sur le marché des revêtements de sol, tandis que le carrelage vinyle de luxe devrait se développer à un TCAC de 6,13 % jusqu'en 2031.

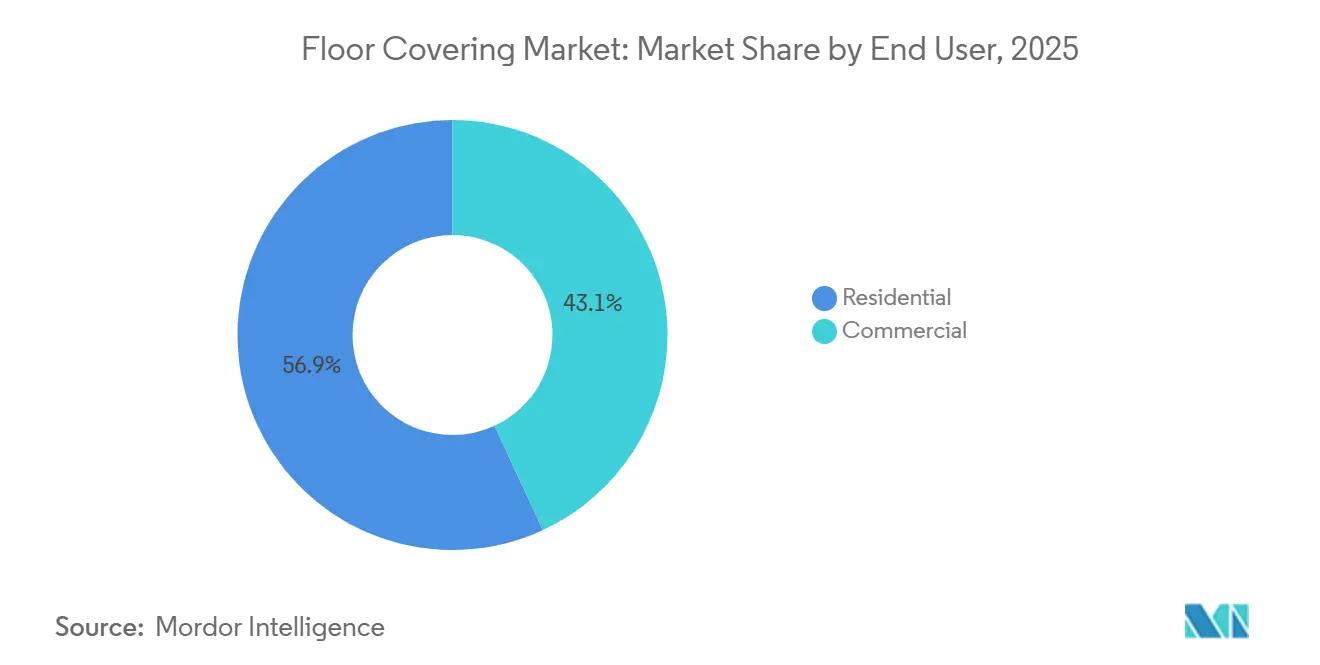

- Par utilisateur final, le résidentiel détenait une part de 56,92 % en 2025 sur le marché des revêtements de sol, tandis que le commercial devrait croître à un TCAC de 5,74 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail B2C représentait une part de 41,63 % en 2025 sur le marché des revêtements de sol, tandis que les canaux des entrepreneurs devraient se développer à un TCAC de 4,72 % jusqu'en 2031.

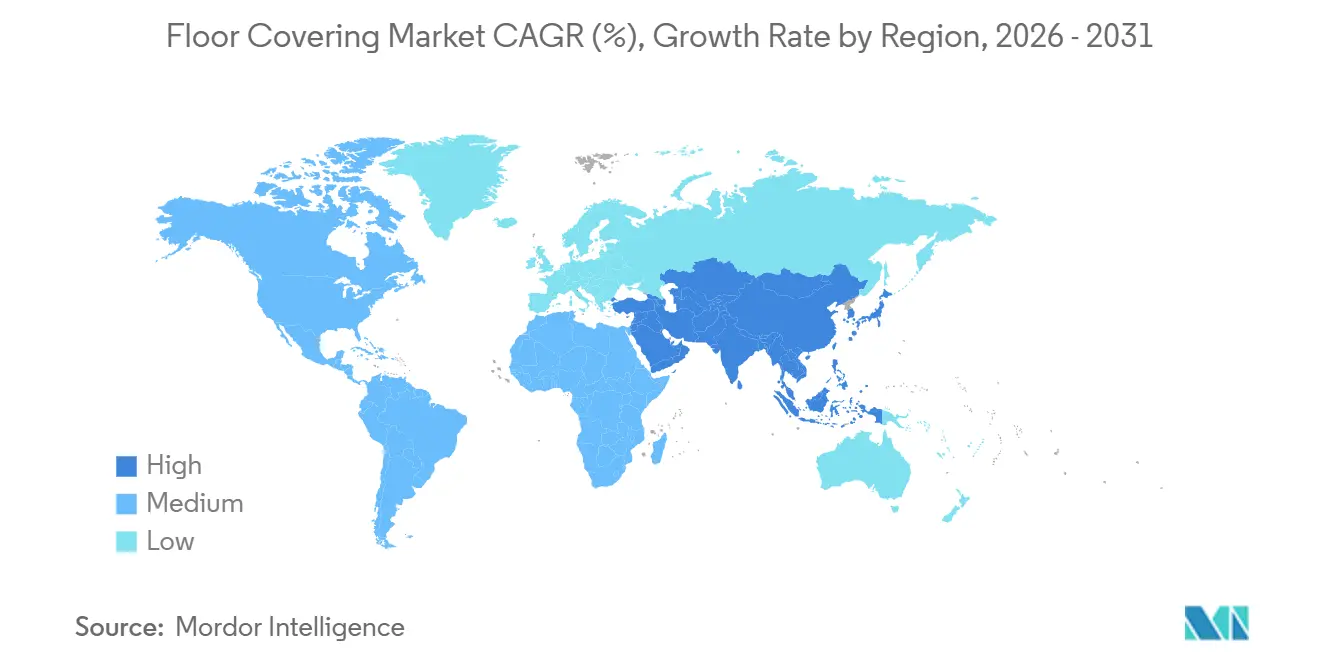

- Par géographie, l'Asie-Pacifique était en tête avec une part de 37,13 % en 2025. Le Moyen-Orient et l'Afrique devraient croître à un TCAC de 5,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements de sol

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide du carrelage vinyle de luxe et du composite pierre-plastique pour leur durabilité, leur design et leur installation plus rapide | +1.2% | Mondial, avec des gains précoces en Amérique du Nord, en Asie-Pacifique et sur les marchés émergents du Moyen-Orient et de l'Afrique | Moyen terme (2 à 4 ans) |

| Nouvelles constructions et rénovations en Asie-Pacifique soutenant la demande de carrelage et de vinyle | +0.9% | Cœur Asie-Pacifique, débordement vers les corridors d'infrastructure du Moyen-Orient | Long terme (≥ 4 ans) |

| Modernisation commerciale (santé, éducation, commerce de détail) favorisant les revêtements résilients | +0.8% | Amérique du Nord et Europe, avec des projets institutionnels en hausse en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Achat omnicanal (retrait en magasin après achat en ligne/visualisation en ligne) accélérant le délai entre sélection et installation | +0.6% | Mondial, porté par l'Amérique du Nord et l'Europe, avec une adoption urbaine croissante en Asie-Pacifique | Court terme (≤ 2 ans) |

| Certifications de durabilité influençant les spécifications | +0.5% | L'Europe et l'Amérique du Nord sont les marchés principaux, avec une adoption sélective en Asie-Pacifique. | Long terme (≥ 4 ans) |

| La relocalisation de la production résiliente sous l'effet des droits de douane remodèle l'approvisionnement | +0.4% | Amérique du Nord en premier lieu, impacts secondaires en Amérique latine et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide du carrelage vinyle de luxe et du composite pierre-plastique pour leur durabilité, leur design et leur installation plus rapide

Le carrelage vinyle de luxe continue de se développer grâce au réalisme du design, aux performances imperméables et à une installation plus rapide qui réduit les temps d'arrêt pour les rénovations résidentielles et commerciales. Les noyaux en composite pierre-plastique ajoutent une stabilité dimensionnelle et une résistance aux chocs, tandis que l'impression numérique haute fidélité améliore la qualité visuelle des imitations bois et pierre à des coûts d'installation accessibles. Les stratégies d'approvisionnement évoluent à mesure que les producteurs développent leurs capacités locales, ce qui réduit les délais et stabilise le service pour le marché des revêtements de sol. L'acquisition par AHF d'une usine à noyau rigide à Cartersville, en Géorgie, ajoute 200 millions de pieds carrés de capacité nationale en composite pierre-plastique, signalant un pivot de la dépendance aux importations vers des pôles régionaux pour les formats résilients. Shaw investit 90 millions USD pour plus que doubler sa production de composite pierre-plastique et de carrelage vinyle de luxe à Ringgold, en Géorgie, d'ici 2026, avec des spécifications adaptées aux petites séries et aux textures avancées qui soutiennent un positionnement premium sur le marché des revêtements de sol[1]Équipe éditoriale de Shaw Industries, « Shaw investit dans la fabrication résiliente nationale », Shaw Industries, shawinc.com. La rapidité reste un facteur de différenciation, car les assemblages à verrouillage par clic et sans outil permettent une circulation le jour même et réduisent les goulets d'étranglement liés à la main-d'œuvre qualifiée pour les charges de travail à forte composante de rénovation sur le marché.

Nouvelles constructions et rénovations en Asie-Pacifique soutenant la demande de carrelage et de vinyle

L'Asie-Pacifique reste la plus grande base régionale du marché des revêtements de sol, avec une demande soutenue par la densification urbaine et un pivot structurel des nouvelles constructions vers les rénovations dans les grandes villes. L'accent mis par la Chine sur les rénovations axées sur la qualité soutient les surfaces résilientes pouvant être installées rapidement avec un minimum de perturbations dans les bâtiments occupés. Les programmes de logement et d'infrastructure de l'Inde continuent d'augmenter le taux de prescription de revêtements durables et faciles à entretenir dans les projets publics et privés. Les fabricants installent également de nouvelles capacités en Asie du Sud-Est pour servir à la fois la consommation locale et les voies d'exportation, ce qui renforce la résilience régionale du marché. Les secteurs commerciaux d'Asie-Pacifique utilisent de plus en plus des systèmes modulaires qui simplifient le remplacement tout en soutenant les objectifs de coût du cycle de vie. Cet équilibre entre rénovation et nouvelle construction devrait maintenir le débit de carrelage et de vinyle à des gammes de prix variées sur le marché des revêtements de sol.

Modernisation commerciale (santé, éducation, commerce de détail) favorisant les revêtements résilients

Le secteur de la santé reste le principal acheteur commercial en raison des mandats de contrôle des infections, du renouvellement rapide des espaces ambulatoires et des priorités d'efficacité de la maintenance. Le secteur de la santé aux États-Unis a ajouté 62 000 emplois en mai 2025, dépassant largement la moyenne sur 12 mois de 44 000, et cette croissance sous-tend une activité de rénovation constante dans les cliniques et les hôpitaux. Bureau of Labor Statistics Dans le secteur de l'éducation, les projets se concentrent sur l'acoustique et la durabilité, avec des indices de résistance au trafic intense et des revêtements de protection aidant les bâtiments à gérer un fort passage quotidien et des reconfigurations fréquentes. Les installations d'entreprise consolident leurs empreintes et investissent dans des systèmes de revêtement de sol démontables, dissipatifs statiques et faciles à réparer, alignés sur les besoins du travail hybride et des centres de données. Les cadres de qualité de l'air intérieur façonnent les spécifications en Europe et en Amérique du Nord, où les acheteurs publics et les normes industrielles font largement référence à la certification GREENGUARD Gold pour les émissions totales de composés organiques volatils. Les programmes de durabilité UL, tels que la récupération de matériaux en circuit fermé et les plateformes résilientes sans PVC, sont désormais au cœur des critères d'achat et s'alignent sur les pratiques de documentation par des tiers dans l'ensemble du marché des revêtements de sol.

Achat omnicanal (retrait en magasin après achat en ligne/visualisation en ligne) accélérant le délai entre sélection et installation

Le marché des revêtements de sol évolue vers des parcours plus rapides et soutenus par le numérique, où la visualisation et le retrait en magasin après achat en ligne réduisent les frictions décisionnelles et compriment les délais jusqu'à l'installation. L'acquisition d'Artisan Design Group par Lowe's est conçue pour relier l'échantillonnage en ligne, la collaboration en matière de design et l'envoi d'installateurs pour un parcours d'achat plus intégré. Les fabricants et les éditeurs de logiciels intègrent des configurateurs de pièces en 3D dans les portails des revendeurs, ce qui améliore la confiance des acheteurs et contribue à réduire les retours en fixant des attentes réalistes en matière de couleur et de texture. Les détaillants qui atteignent des taux de pénétration des points de contact numériques plus élevés font état d'une meilleure conversion, et l'avantage se cumule lorsque la logistique des échantillons et la planification de l'installation sont unifiées sous une seule interface sur le marché. Les lancements de produits tirent également parti des outils visuels interactifs, comme en témoigne le portefeuille de MSI, qui aligne des assortiments sélectionnés sur des visualiseurs de scènes de pièces et des graphiques tendance. À mesure que les consommateurs passent plus de temps en ligne lors des premières phases de recherche et de présélection, les entrepreneurs bénéficient de spécifications plus claires et de moins d'ordres de modification, renforçant un glissement du volume vers l'installation professionnelle pour les projets sensibles au temps sur le marché des revêtements de sol.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des matières premières (résines PVC, bois, céramiques) | -0.8% | Mondial, aigu pour l'exposition aux importations de PVC, et dans les régions où le pouvoir de fixation des prix est limité | Court terme (≤ 2 ans) |

| La pénurie d'installateurs certifiés fait monter les coûts d'installation | -0.6% | Amérique du Nord en premier lieu, émergence en Europe occidentale | Moyen terme (2 à 4 ans) |

| Contrôle réglementaire sur les substances perfluoroalkylées et polyfluoroalkylées/composés organiques volatils et les déchets plastiques | -0.4% | L'Amérique du Nord et l'Europe sont les principales zones de croissance en Asie-Pacifique | Long terme (≥ 4 ans) |

| Contraintes de recyclage en fin de vie pour les revêtements multicouches | -0.3% | L'Europe et l'Amérique du Nord sont les marchés principaux, limités à l'infrastructure Asie-Pacifique. | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des matières premières (résines PVC, bois, céramiques)

Les producteurs de vinyle font face à une incertitude sur les coûts des résines, car les changements de politique modifient l'économie commerciale et la disponibilité de l'approvisionnement pour le marché des revêtements de sol. La suppression des remboursements de taxe sur la valeur ajoutée sur les exportations de PVC en Chine, effective au 1er avril 2026, a resserré l'approvisionnement à court terme et créé des incitations au chargement anticipé des exportations qui ont perturbé les flux normaux[2]ICIS Market Reporting, « La Chine supprime les remboursements de TVA sur les exportations de PVC à compter d'avril 2026 », ICIS, icis.com. En Amérique du Nord, les nouvelles capacités des principaux fournisseurs ont accru la concurrence et freiné l'escalade des prix contractuels du PVC jusqu'à fin 2024, tempérant la reprise des revenus pour les producteurs à forte sensibilité aux intrants sur le marché. Les catégories bois sont aux prises avec les coûts de main-d'œuvre dans les scieries et la variabilité de la récolte liée aux conditions météorologiques, tandis que la rareté des essences premium fait monter les prix des grumes et comprime les marges en aval dans les formats contrecollés et massifs. Les intrants céramiques connaissent des fluctuations régionales qui allongent les délais et compliquent la planification des importations lors des pics de demande. Les fabricants répondent par des contrats d'approvisionnement à plus long terme, la composition verticale et la réingénierie des produits, mais les exigences en capital et les cycles de qualification peuvent ralentir les taux d'adoption pour les acteurs plus petits sur le marché des revêtements de sol.

Pénurie d'installateurs certifiés faisant monter les coûts d'installation

La main-d'œuvre d'installation vieillit et se réduit plus vite que les filières de formation professionnelle ne peuvent la remplacer, ce qui alimente l'inflation des coûts d'installation pour le marché des revêtements de sol. Selon le Bureau of Labor Statistics des États-Unis, environ 112 300 poseurs de revêtements de sol et carreleurs et poseurs de pierre étaient employés aux États-Unis en 2024, et le métier devrait générer environ 8 400 ouvertures annuelles au cours de la prochaine décennie, principalement en raison des départs à la retraite et des travailleurs quittant le secteur. Les différentiels de salaire par rapport aux autres corps de métier agréés accentuent la pression sur l'attrition, et le statut d'entrepreneur indépendant de nombreux installateurs limite l'accès aux avantages sociaux qui attirent les jeunes talents. À mesure que les capacités se resserrent, les rapports des revendeurs font état de tarifs plus élevés pour les installations résilientes collées et de fenêtres de planification plus longues, ce qui fait de la fiabilité des délais un avantage concurrentiel pour les formats à verrouillage par clic. La variabilité de la qualité augmente lorsque des équipes moins expérimentées comblent la demande, augmentant les rappels, les réclamations sous garantie et le risque de réputation pour les détaillants et les marques sur le marché. Les programmes de formation se développent mais n'ont pas encore entièrement comblé l'écart, de sorte que les produits faciles à installer avec des sous-couches pré-fixées et des systèmes de verrouillage simplifiés connaissent une adoption plus rapide dans les rénovations résidentielles et commerciales sur le marché des revêtements de sol.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation à noyau rigide propulse la domination du vinyle

Le revêtement de sol en vinyle détenait 31,73 % de la part du marché des revêtements de sol en 2025, les systèmes à noyau rigide s'étant déployés dans des environnements résidentiels et commerciaux nécessitant une imperméabilisation, des installations plus rapides et une stabilité dimensionnelle fiable. Le marché des revêtements de sol s'est orienté vers les formats de carrelage vinyle de luxe où l'impression numérique offre des visuels réalistes et les revêtements de protection prolongent la durée de service sous l'abrasion et les taches. Les designs en composite pierre-plastique ont contribué à étendre l'utilisation dans les zones sujettes à l'humidité telles que les cuisines et les salles de bains, tandis que le composite bois-plastique reste une option privilégiée pour les projets mettant l'accent sur le contrôle acoustique et le confort sous les pieds. La céramique et la porcelaine continuent de répondre aux besoins de trafic intense et de design premium, bien que les installations plus longues et l'entretien des joints tempèrent leur pénétration dans les projets à calendriers stricts. Dans le bois, les plateformes contrecollées ont capté davantage de projets à mesure que les systèmes de verrouillage et les noyaux résistants à l'humidité améliorent la stabilité par rapport au massif traditionnel, qui reste contraint par l'approvisionnement en grumes et l'économie des scieries. Les fournisseurs disposant d'une composition interne, d'un contrôle de l'embossage et de temps de changement plus rapides sont positionnés pour servir les commandes en petites séries soutenant les sélections premium pour le marché des revêtements de sol. L'expansion de capacité de Shaw en Géorgie cible les séries flexibles, l'embossage amélioré et des tolérances dimensionnelles plus strictes qui soutiennent les spécifications de pose libre.

La croissance est la plus forte là où les critères de spécification associent l'imperméabilisation à une installation par clic qui évite les longs temps de séchage. La taille du marché des revêtements de sol pour le carrelage vinyle de luxe devrait se développer à un TCAC de 6,13 % entre 2026 et 2031, les plateformes à noyau rigide améliorant la résistance aux chocs et les performances de verrouillage des bords. Les acheteurs commerciaux privilégient les options résilientes pour l'hygiène, la réparabilité et le contrôle des coûts du cycle de vie, tandis que les détaillants organisent des assortiments de références autour de signatures bois et de visuels pierre soutenus par des couches d'usure robustes. Les 200 millions de pieds carrés de capacité à noyau rigide d'AHF améliorent la disponibilité nationale et réduisent l'exposition à la volatilité du fret maritime. Dans tous les types de produits, les innovations en circuit fermé et à faible teneur en composés organiques volatils ouvrent des portes dans les appels d'offres de l'éducation et de la santé qui exigent des déclarations environnementales de produit et des étiquettes d'émissions certifiées. Le marché des revêtements de sol continue de se consolider autour d'attributs de produits qui réduisent les temps d'arrêt, respectent les normes de qualité de l'air et améliorent le coût total de possession pour les acheteurs institutionnels.

Par utilisateur final : les gains commerciaux dépassent la plus grande base résidentielle

Le résidentiel représentait 56,92 % de la demande de 2025, les cycles de remplacement et les rénovations financées par les fonds propres immobiliers soutenant une large base installée de logements. Le marché des revêtements de sol a vu les propriétaires privilégier les produits imperméables à noyau rigide pour les cuisines, les salles de bains et les sous-sols où l'humidité et l'usure entraînent un remplacement plus précoce, tandis que les acheteurs soucieux de la valeur se sont tournés vers les options d'installation par clic pour compenser les pénuries de main-d'œuvre. Les pipelines de logements collectifs restent élevés, avec environ un million d'appartements en phase de construction en 2024, ce qui indique des cycles de rotation et de rafraîchissement réguliers jusqu'au milieu de la décennie. Dans les nouvelles livraisons de maisons individuelles et de condominiums, la certitude du calendrier et l'occupation immédiate favorisent les installations flottantes et les surfaces pré-finies. Les assortiments des grandes surfaces de bricolage se sont concentrés sur des visuels tendance et sélectionnés, associés à des garanties couvrant les taches, les chocs et les impacts pour instaurer la confiance auprès des clients bricoleurs et professionnels.

Le commercial, représentant 43,08 % du volume de 2025, croît plus vite que le résidentiel, les projets de santé et d'éducation s'accélérant. Les revêtements de sol liés à la santé représentaient une large part des ventes commerciales aux États-Unis en 2025, soutenus par la croissance de l'emploi dans le secteur et les exigences de conformité en matière de contrôle des infections et d'efficacité du nettoyage. Les projets d'établissements d'enseignement se sont concentrés sur l'acoustique et les finitions durables avec des indices de résistance au trafic intense, tandis que les programmes de bureaux ont privilégié les aménagements flexibles et la reconfiguration modulaire adaptée au travail hybride[3]Bureau of Labor Statistics des États-Unis, « Communiqué de presse sur la situation de l'emploi, mai 2025 », Bureau of Labor Statistics des États-Unis, bls.gov. En conséquence, les plateformes résilientes et sans PVC ont gagné du terrain dans les spécifications d'appels d'offres qui allient performance, durabilité et simplicité de maintenance sur le marché des revêtements de sol.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Le commerce de détail B2C détenait 41,63 % du volume de 2025, les grandes surfaces de bricolage et les magasins spécialisés restant au cœur de la découverte par les consommateurs, de l'évaluation tactile des produits et de la disponibilité immédiate pour les projets sensibles au temps. Les détaillants ont accru leurs investissements dans le contenu numérique, la prise de rendez-vous et les services d'estimation à domicile pour réduire les frictions et accélérer la conversion sur le marché des revêtements de sol. Les canaux des entrepreneurs se développent à mesure que les constructeurs, les gestionnaires de propriétés et les acheteurs institutionnels s'approvisionnent directement pour les grands chantiers avec des délais et des besoins logistiques définis. Ce glissement de canal reflète le poids croissant des carnets de commandes commerciaux et de logements collectifs, où la conception, la livraison et l'installation groupées créent de la valeur pour les acheteurs confrontés à des contraintes de main-d'œuvre.

Les outils numériques tels que la visualisation 3D et les intégrations API dans les portails des revendeurs renforcent la confiance en amont et réduisent les retours liés aux décalages de couleur ou de texture. Dans les canaux des entrepreneurs, les plateformes d'approvisionnement électronique et les portails directs des fabricants se développent, les volumes de transactions devant s'accroître à mesure que les acheteurs recherchent la transparence et l'intégration avec les systèmes de gestion de projet. Les détaillants ajoutent également des plans de protection en partenariat avec des prestataires tiers pour créer des revenus annexes et différencier l'expérience client dans un environnement sensible aux prix. La disponibilité des produits conformes aux règles relatives aux faibles teneurs en composés organiques volatils et aux substances perfluoroalkylées et polyfluoroalkylées influence les décisions d'assortiment dans les États réglementés, ce qui peut orienter les acheteurs vers des marques éligibles à l'échelle nationale[4]Assemblée législative de Californie, « Texte et statut des lois AB 1817 et SB 682 », California Legislative Information, leginfo.legislature.ca.gov. Le marché des revêtements de sol continue de se rééquilibrer vers des modèles qui alignent la sélection, la logistique et l'installation sous des flux de travail coordonnés pour compenser les contraintes des installateurs et la complexité des calendriers.

Analyse géographique

L'Asie-Pacifique détient la plus grande position régionale avec une part de marché d'environ 37,13 % sur le marché des revêtements de sol, ancrée par la densité urbaine et les besoins de rénovation soutenus dans les villes de rang 1 et de rang 2. En Chine, l'accent mis sur la qualité et le renouvellement urbain soutient les formats résilients qui s'installent rapidement dans les bâtiments occupés, tandis qu'en Asie du Sud-Est, les investissements manufacturiers créent de nouvelles bases qui servent à la fois la demande locale et les exportations. La demande de surfaces modulaires et faciles à réparer est constante dans les espaces commerciaux qui valorisent la durabilité et la rapidité de rotation entre les locataires. En Amérique du Nord, un important pipeline de logements collectifs en construction indique des cycles de rafraîchissement réguliers pour les programmes de location et de rotation jusqu'au milieu de la décennie. La santé et l'éducation continuent d'ancrer l'activité de prescription commerciale, avec des références documentées en matière d'hygiène et de qualité de l'air façonnant la sélection des produits sur le marché des revêtements de sol. Les ajouts de capacité aux États-Unis par Shaw et d'autres acteurs raccourcissent les délais et renforcent la continuité de l'approvisionnement, ce qui aide les entrepreneurs à respecter leurs calendriers.

La demande européenne, portée par la rénovation, est régie par des normes strictes de qualité de l'air intérieur et des exigences de documentation en matière de durabilité, qui élèvent les exigences pour GREENGUARD Gold, les déclarations environnementales de produit et les alternatives sans PVC dans les marchés publics. Les marques disposant de programmes de reprise robustes et de designs circulaires gagnent la préférence dans les appels d'offres qui récompensent la récupération vérifiée et le faible carbone incorporé. Les systèmes résilients modulaires et les dalles de moquette avec sous-couches acoustiques restent répandus dans les applications d'entreprise et institutionnelles qui privilégient la réduction du bruit et la reconfiguration. Les rénovations du commerce de détail et de l'hôtellerie continuent d'adopter des surfaces résilientes répondant aux seuils de résistance au glissement et faciles à entretenir sous un fort passage sur le marché des revêtements de sol. Le carrelage céramique reste une exportation clé pour les producteurs d'Europe du Sud, avec des expéditions servant la demande aux États-Unis malgré la faiblesse de la rénovation intérieure. À mesure que les mesures d'ajustement carbone aux frontières arrivent à maturité, la fabrication régionale pourrait acquérir un avantage relatif supplémentaire dans les appels d'offres du secteur public qui tiennent compte des émissions de transport dans la notation totale du projet.

Le Moyen-Orient et l'Afrique enregistrent le rythme le plus rapide parmi les régions, le marché des revêtements de sol croissant à un TCAC de 5,72 % jusqu'en 2031 sur des pipelines de projets en Asie occidentale et une demande d'infrastructure dans les principales économies africaines. Les développements hôteliers et à usage mixte dans le Golfe présentent des systèmes résilients et céramiques premium évalués pour les températures extrêmes et la résistance au glissement selon les codes d'assemblée publique. Les marchés publics dans le Conseil de coopération du Golfe font de plus en plus référence à la documentation alignée sur les normes ISO et LEED, renforçant l'argument en faveur des marques disposant de références tierces complètes. En Amérique du Sud, l'activité de construction se redresse, les segments résidentiels ancrant la demande et les infrastructures publiques soutenant les volumes commerciaux là où les cycles budgétaires le permettent. Les changements tarifaires régionaux, notamment les taxes à l'importation plus élevées sur le PVC au Brésil fin 2024, influencent les coûts des résines et peuvent affecter le mix et la tarification des plateformes résilientes sur le marché des revêtements de sol. Sur l'horizon de prévision, les stratégies de régionalisation et les performances de durabilité documentées façonneront le positionnement concurrentiel à mesure que les acheteurs évaluent la conformité, le risque et le coût du cycle de vie dans les achats.

Paysage concurrentiel

Le marché des revêtements de sol est très fragmenté, avec des milliers de fabricants en concurrence sur des bases régionales et des niches de produits, et aucune marque n'est proche d'une position dominante. Les fournisseurs se différencient par l'intégration verticale, la rapidité de mise sur le marché et les références de conformité, car les acheteurs élèvent la documentation et la fiabilité du service dans les critères de sélection. Les investissements dans la fabrication nationale sont au cœur des catégories résilientes, où les grandes usines américaines en Géorgie ajoutent de l'échelle et de la flexibilité en composite pierre-plastique et en carrelage vinyle de luxe pour concurrencer les importations. L'usine à noyau rigide d'AHF en Géorgie fournit une capacité nationale majeure pour le composite pierre-plastique, renforçant un pivot vers des pôles de production régionaux qui améliorent les délais et atténuent l'exposition aux droits de douane. Le leadership en matière de durabilité reste un axe clé de la concurrence, les formats résilients sans PVC et les feuilles de route de réduction du carbone gagnant du poids dans les appels d'offres institutionnels sur le marché des revêtements de sol.

La consolidation dans la distribution et les matériaux de préparation soutient un meilleur service aux entrepreneurs, les principales marques d'adhésifs et de sous-planchers alignant la logistique et le support technique sur les calendriers de chantier. La pleine propriété de Schönox en Amérique du Nord par Sika augmente les opportunités de vente croisée et positionne son portefeuille pour des solutions intégrées aux côtés des installateurs résilients et des entrepreneurs commerciaux. Les écosystèmes de vente au détail consolident également les voies de solution, comme en témoigne l'acquisition d'Artisan Design Group par Lowe's pour intégrer les flux de travail de conception, de distribution et d'installation sous un même toit. Les outils numériques sont essentiels, avec des outils de configuration et de visualisation 3D intégrés dans les portails des revendeurs afin que les clients puissent prévisualiser les coloris, les textures et les agencements et réduire les retours, ce qui augmente la conversion nette sur le marché des revêtements de sol.

L'innovation produit se concentre sur les performances d'usure, la gestion acoustique et les systèmes d'assemblage qui réduisent la dépendance à une main-d'œuvre qualifiée rare. Les bibliothèques d'embossage élargies et les couches d'usure plus profondes soutiennent la tarification premium en vente au détail, tandis que les revêtements antimicrobiens et les caractéristiques dissipatives statiques s'alignent sur les exigences de la santé et des centres de données. Les fournisseurs publient davantage de documentation tierce et maintiennent des certifications telles que GREENGUARD Gold pour répondre aux politiques d'achat public en Europe et en Amérique du Nord. Les propriétaires publics et privés augmentent leurs attentes en matière de cycle de vie et demandent des options de reprise, ce qui positionne les entreprises disposant de programmes de récupération établis et de designs circulaires pour gagner des parts. Ces dynamiques récompensent l'échelle, les systèmes de qualité documentés et l'agilité opérationnelle, tandis que l'absence d'un acteur dominant garantit que la spécialisation régionale et le service continuent de jouer un rôle décisif sur le marché des revêtements de sol.

Leaders du secteur des revêtements de sol

Mohawk Industries

Tarkett SA

Shaw Industries Group, Inc.

Grupo Lamosa

Victoria PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Mannington Mills a annoncé sa décision stratégique de se retirer du marché de la moquette résidentielle, réorientant ses ressources vers la croissance et l'innovation dans les catégories vinyle de luxe, parquet, stratifié et revêtements de sol commerciaux afin d'affiner son positionnement concurrentiel dans les segments résilients et à surface dure.

- Février 2026 : MSI a lancé les collections Nove (Nove, Nove Plus, Nove Reserve) présentant des lames de carrelage vinyle de luxe extra-larges de 9"×48" à coller avec des couches de protection CrystaLux allant de 6 MIL à 22 MIL Ultra d'usure, offrant durabilité et visuels bois blond et moyen tendance sur trois niveaux de performance.

- Février 2026 : Capital Carpet & Flooring a acquis Business Interiors Floor Covering pour développer ses capacités commerciales avec une installation logistique et d'inventaire combinée de 40 000 pieds carrés et une présence renforcée dans les hôtels de luxe, les cabinets d'avocats et les installations biotechnologiques.

- Janvier 2026 : Versatrim a acquis Artistic Finishes pour unifier un portefeuille de moulures de sol, de solutions pour escaliers et d'accessoires destinés aux détaillants et aux installateurs recherchant des systèmes de finition complets.

Périmètre du rapport mondial sur le marché des revêtements de sol

Tout matériau utilisé pour fournir une surface de marche sur une structure de plancher est désigné comme revêtement de sol. Il peut également se rapporter au revêtement de surface couvrant la structure de sous-plancher ou le plancher fondamental. Le marché des revêtements de sol est segmenté par produit, utilisateur final, canal de distribution et géographie. Par produit, le marché est segmenté en moquettes et tapis, parquet, revêtements de sol en carrelage céramique, revêtements de sol stratifiés, revêtements de sol en vinyle, revêtements de sol en pierre et autres. Par utilisateur final, le marché est segmenté en commercial et résidentiel. Par canal de distribution, le marché est segmenté en grandes surfaces de bricolage, magasins phares, magasins spécialisés, boutiques en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique. Le rapport couvre également les tailles de marché et les prévisions pour le marché des revêtements de sol en valeur (USD) pour tous les segments ci-dessus.

| Moquettes et tapis |

| Parquet |

| Carrelages céramiques et en porcelaine |

| Revêtements de sol stratifiés |

| Revêtements de sol en vinyle (carrelage vinyle de luxe, feuille, carrelage vinyle commercial) |

| Revêtements de sol en pierre |

| Autres produits |

| Résidentiel | |

| Commercial | Hôtellerie et loisirs |

| Commerce de détail et centres commerciaux | |

| Établissements de santé | |

| Éducation | |

| Bureaux d'entreprise | |

| Bâtiments publics et gouvernementaux | |

| Autres utilisateurs commerciaux |

| B2C / Commerce de détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Entrepreneurs |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Moquettes et tapis | |

| Parquet | ||

| Carrelages céramiques et en porcelaine | ||

| Revêtements de sol stratifiés | ||

| Revêtements de sol en vinyle (carrelage vinyle de luxe, feuille, carrelage vinyle commercial) | ||

| Revêtements de sol en pierre | ||

| Autres produits | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie et loisirs | |

| Commerce de détail et centres commerciaux | ||

| Établissements de santé | ||

| Éducation | ||

| Bureaux d'entreprise | ||

| Bâtiments publics et gouvernementaux | ||

| Autres utilisateurs commerciaux | ||

| Par canal de distribution | B2C / Commerce de détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Entrepreneurs | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle catégorie de produits enregistre la croissance la plus rapide sur le marché des revêtements de sol ?

Le carrelage vinyle de luxe dans les formats résilients est la catégorie à la croissance la plus rapide, soutenu par des assemblages à noyau rigide qui offrent des performances imperméables et une installation plus rapide par rapport aux surfaces traditionnelles.

Quel marché final devrait croître le plus rapidement sur le marché des revêtements de sol jusqu'en 2031 ?

Le commercial devrait croître plus vite que le résidentiel, la santé et l'éducation menant l'activité de prescription en raison des normes d'hygiène et des programmes de modernisation.

Comment les droits de douane et la relocalisation modifient-ils la base d'approvisionnement du marché des revêtements de sol ?

Les droits de douane de fin 2025 sur certaines importations accélèrent les investissements américains dans le composite pierre-plastique et le carrelage vinyle de luxe, réduisant les délais et l'exposition aux importations pour les formats résilients.

Quelles certifications influencent de plus en plus la sélection des produits sur le marché des revêtements de sol ?

Les étiquettes d'émissions GREENGUARD Gold et les déclarations environnementales de produit sont des exigences de base dans de nombreux appels d'offres publics, avec un contrôle supplémentaire sur la conformité aux substances perfluoroalkylées et polyfluoroalkylées et aux faibles composés organiques volatils dans les marchés réglementés.

Comment les outils numériques influencent-ils les décisions des acheteurs sur le marché des revêtements de sol ?

Les outils de visualisation et de configuration 3D renforcent la confiance à l'achat et réduisent les retours, tandis que le retrait en magasin après achat en ligne et l'envoi intégré d'installateurs raccourcissent les délais entre sélection et installation.

Dernière mise à jour de la page le: