Taille et part du marché de l'énergie éolienne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

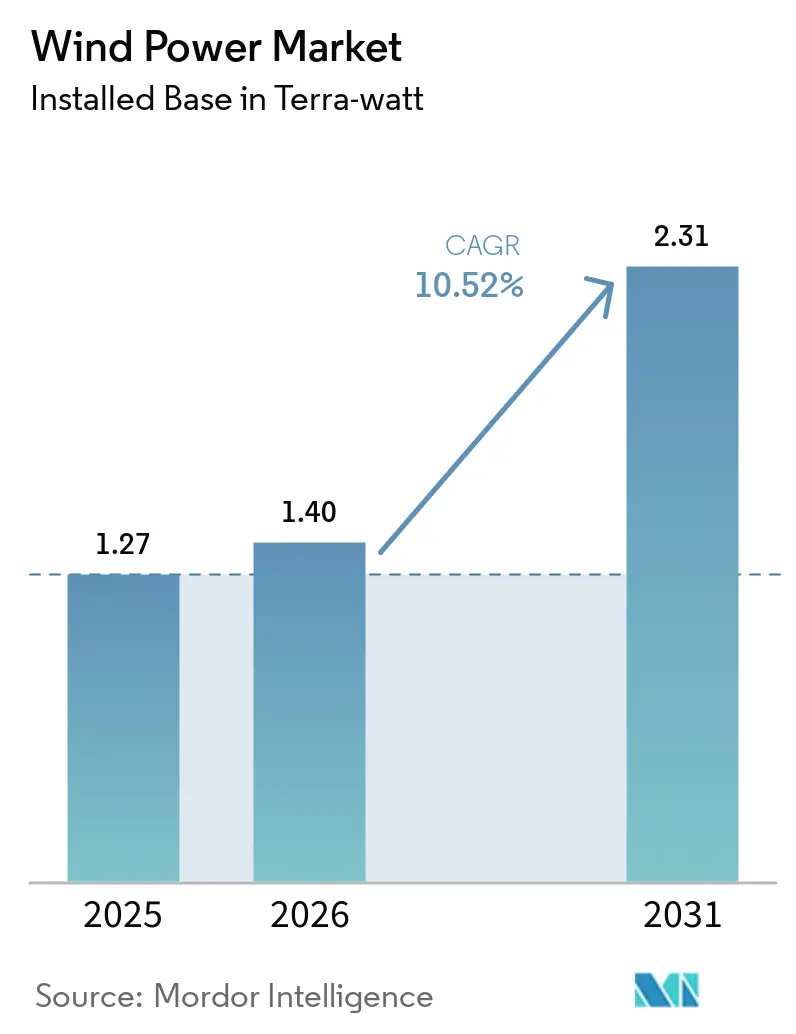

| Volume du Marché (2026) | 1.40 Terra-watt |

| Volume du Marché (2031) | 2.31 Terra-watt |

| Taux de croissance (2026 - 2031) | 10.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne par Mordor Intelligence

La taille du marché de l'énergie éolienne était évaluée à 1,27 térawatt en 2025 et devrait croître de 1,4 térawatt en 2026 pour atteindre 2,31 térawatts d'ici 2031, à un TCAC de 10,52 % pendant la période de prévision (2026-2031).

La croissance est liée à des accords d'achat d'électricité d'entreprise de plusieurs gigawatts, à un pipeline soutenu de grands projets éoliens en mer et à des incitations politiques qui maintiennent les coûts de financement à un niveau bas. Les opérateurs de centres de données ancrent désormais une part significative de la nouvelle demande, en signant des contrats à long terme qui garantissent les revenus des développeurs et sécurisent l'électricité propre pour les charges de travail d'intelligence artificielle. Parallèlement, les fondations flottantes ouvrent des voies vers des sites en eaux profondes à fort facteur de capacité, poussant le déploiement éolien en mer dans des eaux au-delà de 60 mètres. La résilience de la chaîne d'approvisionnement reste un point de vigilance, car les fluctuations des prix de l'acier et les dépendances aux terres rares pourraient comprimer les marges, mais la tendance dominante à la baisse des coûts ne montre aucun signe d'inversion.

Points clés du rapport

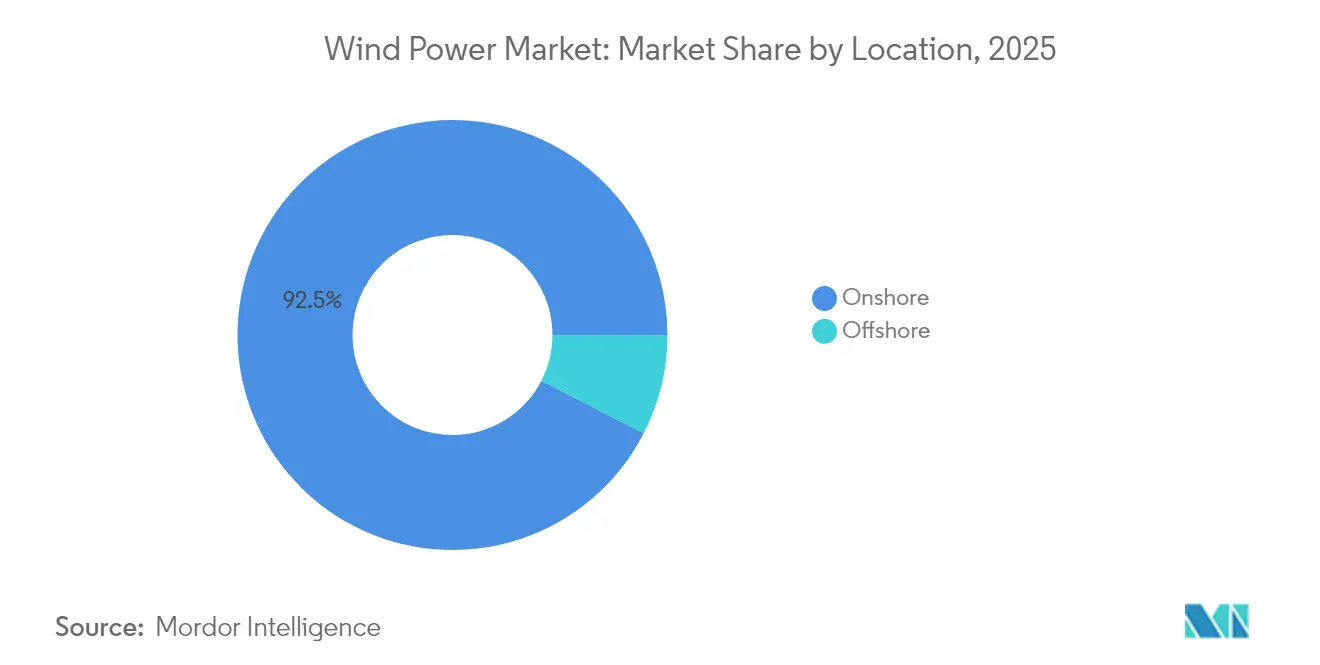

- Par emplacement, les installations terrestres contrôlaient 92,45 % de la part du marché de l'énergie éolienne en 2025, tandis que la capacité en mer devrait croître à un TCAC de 15,62 % jusqu'en 2031.

- Par capacité de turbine, les unités de plus de 6 MW ont enregistré le TCAC le plus rapide de 17,28 % entre 2026 et 2031, tandis que la classe 3-6 MW détenait 46,05 % de la taille du marché de l'énergie éolienne en 2025.

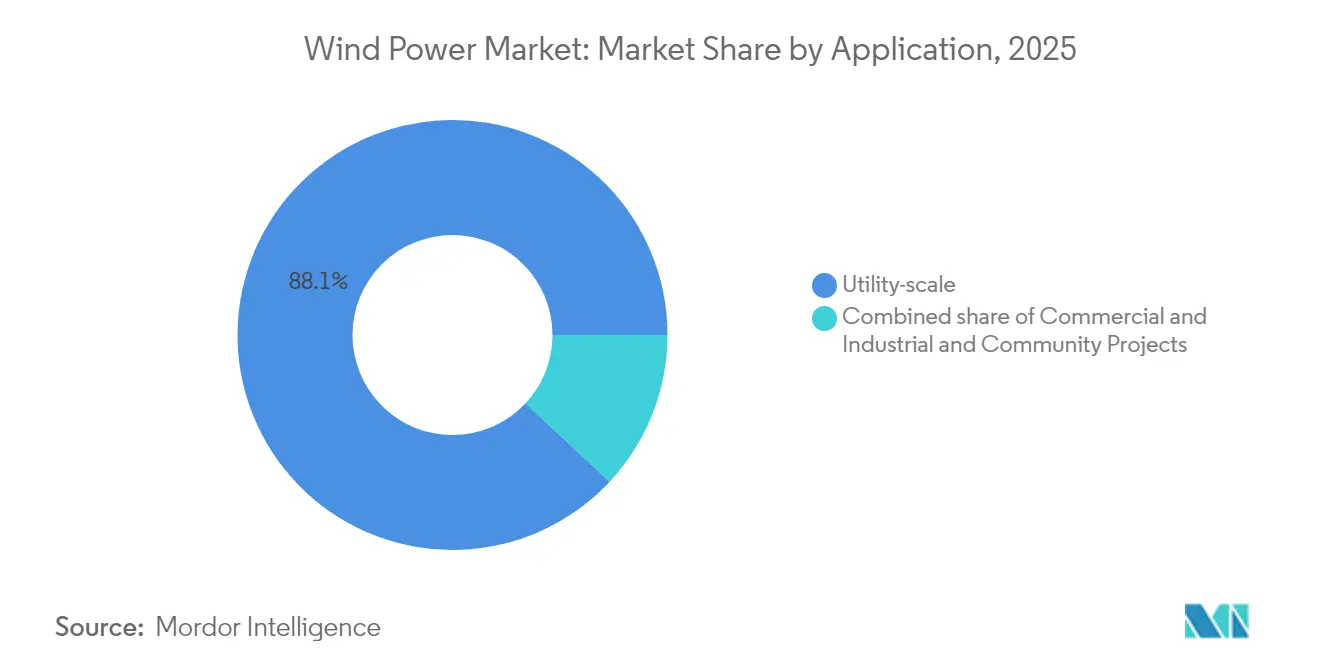

- Par application, les projets à l'échelle des services publics représentaient 88,05 % de la taille du marché de l'énergie éolienne en 2025, tandis que les projets commerciaux et industriels progressent à un TCAC de 13,14 % jusqu'en 2031.

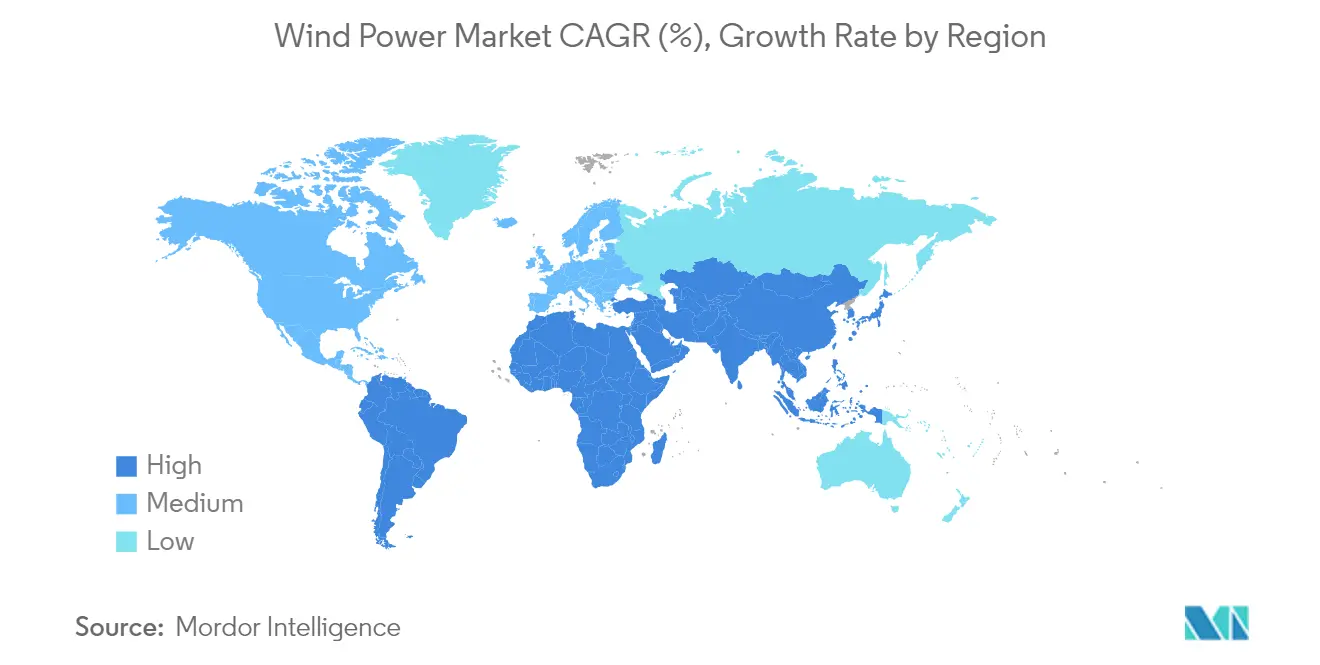

- Par géographie, l'Asie-Pacifique était en tête avec 53,55 % de la capacité mondiale en 2025 et progresse à un TCAC de 11,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'énergie éolienne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisses de coûts des turbines de ≥15 MW | +2.7% | Asie-Pacifique et Europe | Moyen terme (2-4 ans) |

| Accords d'achat d'électricité d'entreprise des opérateurs de centres de données | +2.0% | Amérique du Nord, UE, expansion vers l'Asie-Pacifique | Court terme (≤2 ans) |

| Loi sur la réduction de l'inflation et paquet éolien de l'UE | +1.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Repowering des parcs terrestres du début des années 2000 | +1.3% | Amérique du Nord, UE, marchés Asie-Pacifique sélectifs | Long terme (≥4 ans) |

| Accords d'approvisionnement en hydrogène vert maritime | +0.7% | Mer du Nord de l'UE, élargissement vers l'Asie-Pacifique et le Moyen-Orient et Afrique | Long terme (≥4 ans) |

| Drones de maintenance et d'exploitation assistés par l'IA | +0.5% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisses de coûts rapides des turbines de ≥15 MW

Les turbines plus grandes réduisent les coûts de fondation, de câblage et de maintenance de 15 à 20 % par rapport aux unités plus petites, augmentant ainsi les facteurs de capacité de 8 à 12 % à des hauteurs de moyeu plus élevées.(1) Ces économies permettent aux développeurs de poursuivre des sites qui se trouvaient autrefois à la limite de la viabilité commerciale et, dans de nombreux sites en mer, d'atteindre la parité réseau. Les goulets d'étranglement liés au transport créés par des pales de plus de 100 mètres persistent, mais des mises à niveau portuaires et des commandes de navires de levage lourd sont en cours, ce qui suggère une contrainte de courte durée. Le gain d'efficacité du capital qui en résulte positionne le marché de l'énergie éolienne pour une compétitivité coût durable.

Essor des accords d'achat d'électricité d'entreprise des opérateurs de centres de données

Les grands fournisseurs de services cloud signent des accords d'achat d'électricité de 10 à 20 ans qui regroupent l'électricité avec des certificats d'énergie renouvelable et des garanties de correspondance d'énergie propre 24h/24 et 7j/7. Ces contrats réduisent les risques liés aux flux de trésorerie pour les nouveaux projets et encouragent les développeurs du secteur de l'énergie éolienne à dimensionner les parcs éoliens en fonction des profils de charge des centres de données, notamment à proximité des interconnecteurs de la mer du Nord et des réseaux côtiers américains. La demande d'électricité liée aux charges de travail d'intelligence artificielle devrait augmenter de 35 à 50 % d'ici 2040, faisant de l'approvisionnement en énergie renouvelable une nécessité opérationnelle plutôt qu'une initiative de responsabilité sociale des entreprises.

Loi sur la réduction de l'inflation et paquet éolien de l'UE

Les crédits d'impôt à la production de la section 45Y de 0,026 USD par kWh offrent une certitude de prix jusqu'en 2032, bien que des changements politiques potentiels puissent accélérer une réduction progressive à 2026. REPowerEU vise 1 236 GW d'énergie éolienne d'ici 2030 et associe la simplification des procédures d'autorisation à des règles de contenu national, incitant les fabricants à localiser les chaînes d'approvisionnement. Combinés, ces cadres réduisent le coût du capital et accélèrent les décisions d'investissement final sur les deux continents.

Repowering des parcs terrestres du début des années 2000

Environ 75 000 turbines héritées atteignent leur fin de vie cette décennie, ouvrant une opportunité de repowering de 50 milliards USD dans le secteur de l'énergie éolienne. Le remplacement de machines de 1 à 2 MW par des modèles de 5 à 6 MW peut tripler la production sur les emplacements existants tout en utilisant les interconnexions déjà construites, élargissant le marché adressable et raccourcissant les délais de projet.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (acier, terres rares) | -1.7% | Mondial, pôles de fabrication Asie-Pacifique | Court terme (≤2 ans) |

| Délais d'autorisation longs (≥5 ans en moyenne dans l'UE) | -1.1% | UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Congestion de la file d'attente de raccordement au réseau | -0.8% | Amérique du Nord, marchés UE sélectionnés | Moyen terme (2-4 ans) |

| Contentieux anti-baleine ciblant les parcs en mer | -0.4% | Côte Est des États-Unis | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (acier, terres rares)

L'acier représente environ 70 % de la masse des turbines, et une variation de 10 % du prix au comptant peut faire varier les dépenses d'investissement du projet jusqu'à 3 points de pourcentage. Les aimants en terres rares restent approvisionnés à 70 % depuis la Chine, de sorte que les chocs d'approvisionnement en néodyme et en dysprosium ajoutent une imprévisibilité supplémentaire. Certains équipementiers explorent des générateurs à excitation électrique pour contourner ces métaux, bien que le changement puisse réduire l'efficacité d'environ 2 %.(2)

Délais d'autorisation longs (≥5 ans en moyenne dans l'UE)

Des examens environnementaux complexes et des approbations multi-agences prolongent les projets éoliens en mer européens dans le secteur de l'énergie éolienne à des délais de sept ans. Les portails numériques à guichet unique de l'UE commencent à réduire les retards, mais des règles régionales disparates signifient que le parcours d'autorisation varie encore considérablement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement : Accélération en mer malgré la dominance terrestre

Les turbines terrestres détenaient 92,45 % de la capacité installée en 2025, reflétant des chaînes d'approvisionnement bien établies et des constructions plus rapides. Néanmoins, les actifs en mer affichent un TCAC de 15,62 % jusqu'en 2031, en raison de vents plus forts, de moins de conflits d'utilisation des terres et de la disponibilité des fondations flottantes. Le premier flotteur de type barge du Japon prouve la viabilité commerciale pour les zones en eaux profondes sujettes aux typhons. Avec des machines de 16 MW désormais standard en mer, moins de turbines délivrent les mêmes mégawatts, comprimant les délais d'installation et réduisant les coûts du cycle de vie. Le marché de l'énergie éolienne s'oriente ainsi vers une croissance maritime dans les économies à faible disponibilité foncière, tandis que le repowering terrestre stimule les gains dans les régions matures.

Les développeurs des économies émergentes privilégient les constructions terrestres pour leur capex plus faible et leurs retours plus rapides, mais la baisse des prix des fondations flottantes commence à niveler le terrain. À mesure que les réseaux côtiers se modernisent, la production éolienne en mer peut lisser les pics diurnes liés au solaire et les creux nocturnes, facilitant les défis d'intégration.

Par capacité de turbine : Les unités surdimensionnées stimulent les gains d'efficacité

Les turbines de plus de 6 MW progressent à un TCAC de 17,28 %, soutenues par des hauteurs de moyeu supérieures à 150 mètres et des envergures de rotor dépassant 220 mètres. Ces géants atteignent des facteurs de capacité proches de 60 % en mer, soit le double du rendement de nombreuses unités terrestres héritées sur le marché de l'énergie éolienne. La classe 3-6 MW détient encore 46,05 % de la capacité en 2025, principalement parce que de nombreuses routes et grues peuvent déjà les accueillir. À mesure que les adaptateurs de wagons de chemin de fer et les kits de division de pales arrivent sur le marché, les limites de transport s'assouplissent, permettant même aux projets intérieurs de pivoter vers des machines de 5 MW et plus.

Les unités jusqu'à 3 MW occupent désormais des rôles de niche tels que les microréseaux isolés dans le secteur de l'énergie éolienne. Les équipementiers réduisent la R&D dans cette catégorie, réaffectant les fonds aux longerons en fibre de carbone et aux profils aérodynamiques avancés pour les rotors de 15 à 20 MW. Cela réduit le choix de modèles pour les petits développeurs mais soutient un marché de l'occasion à mesure que les anciennes flottes sont repowerées.

Par application : Les achats d'entreprise remodèlent les schémas de demande

Les centrales à l'échelle des services publics contrôlent 88,05 % de la capacité installée, mais les clients commerciaux et industriels enregistrent le TCAC le plus rapide de 13,14 %. Le marché de l'énergie éolienne sert désormais des clusters de centres de données qui ont besoin d'énergie propre 24h/24 et 7j/7, suscitant de nouveaux modèles contractuels tels que les accords d'achat d'électricité virtuels avec correspondance horaire. Les turbines derrière le compteur protègent les usines des pics de prix du réseau et améliorent la résilience de la qualité de l'alimentation. Les projets communautaires restent rares en dehors de l'Europe du Nord, freinés par les règles de zonage et les limites acoustiques, bien que les coopératives rurales aux États-Unis montrent des gains progressifs là où les tarifs de rachat couvrent les coûts d'investissement.

Les acheteurs d'entreprise exigent de plus en plus un stockage groupé pour lisser la variabilité, incitant les développeurs à associer l'éolien à des batteries lithium-ion ou à des unités de pointe à hydrogène vert. Ces accords hybrides obtiennent des prix premium qui compensent le capital supplémentaire, élargissant l'ensemble de solutions pour la décarbonation industrielle dans le secteur de l'énergie éolienne.

Analyse géographique

L'Asie-Pacifique dominait avec 53,55 % de la part du marché mondial de l'énergie éolienne en 2025 et maintient un TCAC de 11,42 % jusqu'en 2031. La Chine seule a ajouté 76 GW en 2024, combinant des constructions terrestres record avec une poussée en mer de Chine méridionale. Le pipeline d'appels d'offres de l'Inde vise 140 GW d'ici 2030, bien que les mises à niveau du réseau au niveau des États accusent un retard sur la croissance de la capacité. Le Japon et la Corée du Sud se tournent vers des projets flottants pour contourner la rareté des terres, et le Vietnam envisage des appels d'offres en phase initiale qui lient l'éolien aux exportations d'ammoniac vert. Le marché de l'énergie éolienne bénéficie donc de chaînes d'approvisionnement intégrées et de garanties d'achat gouvernementales dans toute la région.

L'Europe ancre l'innovation en mer. La mer du Nord accueille 60 % de la capacité éolienne en mer installée, le Danemark et les Pays-Bas réduisant les délais d'autorisation via des agences à guichet unique. Les règles de contenu local de REPowerEU stimulent les usines de turbines en Espagne, en Pologne et en France, tandis que les projets pilotes d'hydrogène vert sécurisent de nouveaux canaux d'approvisionnement. Le repowering en Allemagne, au Danemark et en Espagne ajoute de la capacité sans nouvelles terres, en s'appuyant sur des machines de 6 MW améliorées sur des emplacements existants.

L'Amérique du Nord connaît une dynamique mitigée. Le moratoire de janvier 2025 sur les nouveaux baux fédéraux en mer bloque de nouvelles superficies mais n'affecte pas les projets actifs. Dix-huit procureurs généraux d'État contestent l'interdiction, laissant un calendrier judiciaire pour la résolution. La croissance terrestre reste saine dans les réseaux du Midwest, mais la congestion de la file d'attente dans les régions PJM et MISO allonge les délais de raccordement. La Loi sur la réduction de l'inflation soutient toujours l'économie des projets dans l'attente d'une clarification législative.

Le Moyen-Orient et l'Afrique émergent comme des frontières de croissance sur le marché de l'énergie éolienne. L'accord de construction-exploitation-transfert de 10 GW de l'Égypte et les pôles hybrides éolien-hydrogène du Maroc illustrent l'ambition régionale. La Namibie et l'Afrique du Sud planifient des liaisons de réseau transfrontalières pour exploiter leurs formidables couloirs éoliens. L'Amérique latine bénéficie des ressources du Rio Grande do Sul au Brésil et de la Patagonie au Chili, mais les investissements dans la transmission longue distance doivent rattraper leur retard pour exploiter le plein potentiel.

Paysage concurrentiel

Une concentration modérée définit le tableau concurrentiel mondial. Les équipementiers chinois, Goldwind et MingYang, expédient des turbines toujours plus grandes à des prix compétitifs, tirant parti de l'acier domestique intégré et de l'approvisionnement en aimants. Les homologues occidentaux, Vestas, Siemens Gamesa et GE Vernova, mettent l'accent sur le leadership technologique grâce aux brevets de fondations flottantes, aux commandes guidées par lidar et aux plateformes de maintenance et d'exploitation alimentées par l'IA. La politique entraîne une fragmentation partielle de la chaîne d'approvisionnement, l'Europe et les États-Unis encourageant le contenu local, incitant les développeurs à se tourner vers des fournisseurs alliés malgré un capex plus élevé.

La consolidation stratégique se poursuit. Le rachat de Calpine par Constellation Energy pour 27 milliards USD approfondit son carnet de commandes en énergies renouvelables, tandis que l'acquisition de Scout Clean Energy par Brookfield souligne l'appétit institutionnel pour les portefeuilles terrestres. Les grandes compagnies pétrolières réaffectent les budgets en amont vers l'éolien flottant, capitalisant sur le savoir-faire logistique offshore. Le capital-risque afflue vers la robotique de réparation de pales et les start-ups d'inspection par drone, reflétant des opportunités d'espace blanc dans la technologie de maintenance et d'exploitation.

Les dépôts de brevets augmentent dans les longerons en fibre de carbone, les systèmes d'amarrage flottants et les sous-stations offshore prêtes pour l'hydrogène. Les propriétaires de navires de levage lourd réservent des affrètements pluriannuels, indiquant une confiance dans la demande de rotors surdimensionnés jusqu'en 2030. Les acteurs du marché qui équilibrent la compétitivité des prix avec la diversité de la chaîne d'approvisionnement semblent les mieux positionnés à mesure que le marché de l'énergie éolienne arrive à maturité en tant qu'infrastructure électrique critique.

Leaders du secteur de l'énergie éolienne

Acciona Energia SA

Duke Energy Corporation

Orsted A/S

NextEra Energy, Inc.

Electricité de France (EDF) S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Ocean Winds a réussi à livrer la première électricité du parc éolien en mer des Îles d'Yeu et Noirmoutier, marquant une étape majeure dans le développement du projet. Cette étape fait suite au début des opérations de test en mai et représente la première connexion d'électricité au réseau national français.

- Juin 2025 : Aker Solutions a obtenu un contrat pour livrer la sous-structure en acier de la station de conversion courant continu haute tension (CCHT) BalWin2, dans le cadre du projet de raccordement au réseau éolien en mer BalWin2 en mer Baltique allemande.

- Mai 2025 : Dix-huit États américains intentent un procès pour annuler le moratoire offshore de Trump, arguant que l'ordonnance menace 100 milliards USD de projets planifiés.

- Avril 2025 : GE Vernova a mis en service le parc éolien Abukuma de 147 MW à Fukushima, au Japon, en faisant le plus grand parc éolien terrestre du pays. Le parc éolien est un projet de Fukushima Fukko Furyoku, LLC, une coentreprise dirigée par Sumitomo Corporation, et utilise 46 turbines éoliennes terrestres 3,2 MW–103 m de GE Vernova.

Portée du rapport sur le marché mondial de l'énergie éolienne

L'énergie éolienne est générée par la force du vent, principalement à travers le rotor, qui transforme l'énergie cinétique en énergie mécanique, et à travers le générateur, utilisant ainsi le principe de la loi de Faraday sur l'induction électromagnétique, qui convertit finalement cette énergie mécanique en énergie électrique. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée (GW). Le rapport sur le marché mondial de l'énergie éolienne comprend :

| Terrestre |

| En mer |

| Jusqu'à 3 MW |

| 3 à 6 MW |

| Plus de 6 MW |

| À l'échelle des services publics |

| Commercial et industriel |

| Projets communautaires |

| Nacelle/Turbine |

| Pale |

| Tour |

| Générateur et boîte de vitesses |

| Équilibre du système |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Espagne | |

| Royaume-Uni | |

| France | |

| Norvège | |

| Turquie | |

| Pays nordiques (hors Norvège) | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Vietnam | |

| Indonésie | |

| Malaisie | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Égypte | |

| Nigéria | |

| Qatar | |

| Reste du Moyen-Orient et Afrique |

| Par emplacement | Terrestre | |

| En mer | ||

| Par capacité de turbine | Jusqu'à 3 MW | |

| 3 à 6 MW | ||

| Plus de 6 MW | ||

| Par application | À l'échelle des services publics | |

| Commercial et industriel | ||

| Projets communautaires | ||

| Par composant (analyse qualitative) | Nacelle/Turbine | |

| Pale | ||

| Tour | ||

| Générateur et boîte de vitesses | ||

| Équilibre du système | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Espagne | ||

| Royaume-Uni | ||

| France | ||

| Norvège | ||

| Turquie | ||

| Pays nordiques (hors Norvège) | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Vietnam | ||

| Indonésie | ||

| Malaisie | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Égypte | ||

| Nigéria | ||

| Qatar | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'énergie éolienne en 2026 ?

La capacité installée atteint 1 404 GW et devrait grimper à 2 314 GW d'ici 2031 à un TCAC de 10,52 %.

Quelle région est en tête des installations éoliennes mondiales ?

L'Asie-Pacifique détient 53,55 % de la capacité mondiale en 2025, portée principalement par les ajouts annuels records de la Chine.

Pourquoi les turbines de ≥15 MW sont-elles importantes ?

Elles réduisent les coûts d'installation et de maintenance jusqu'à 20 % par gigawatt et élèvent les facteurs de capacité au-dessus de 60 % sur les sites optimaux.

Comment les accords d'achat d'électricité d'entreprise influencent-ils le déploiement éolien ?

Les contrats à long terme des opérateurs de centres de données sécurisent les revenus des projets et poussent les développeurs à construire à proximité des pôles de charge de l'économie numérique.

Quel est le principal goulot d'étranglement pour les nouveaux projets en mer ?

Les longs processus d'autorisation multi-agences, qui peuvent étendre les délais de réalisation des projets européens à sept ans.

L'éolien flottant est-il commercialement viable aujourd'hui ?

Les premiers projets au Japon et en France montrent leur bancabilité, et les fondations flottantes affichent désormais un TCAC de 34,2 % dans la demande de composants.

Dernière mise à jour de la page le: