Taille et part du marché des moissonneuses-batteuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.74 Milliards de dollars |

| Taille du Marché (2031) | 16.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

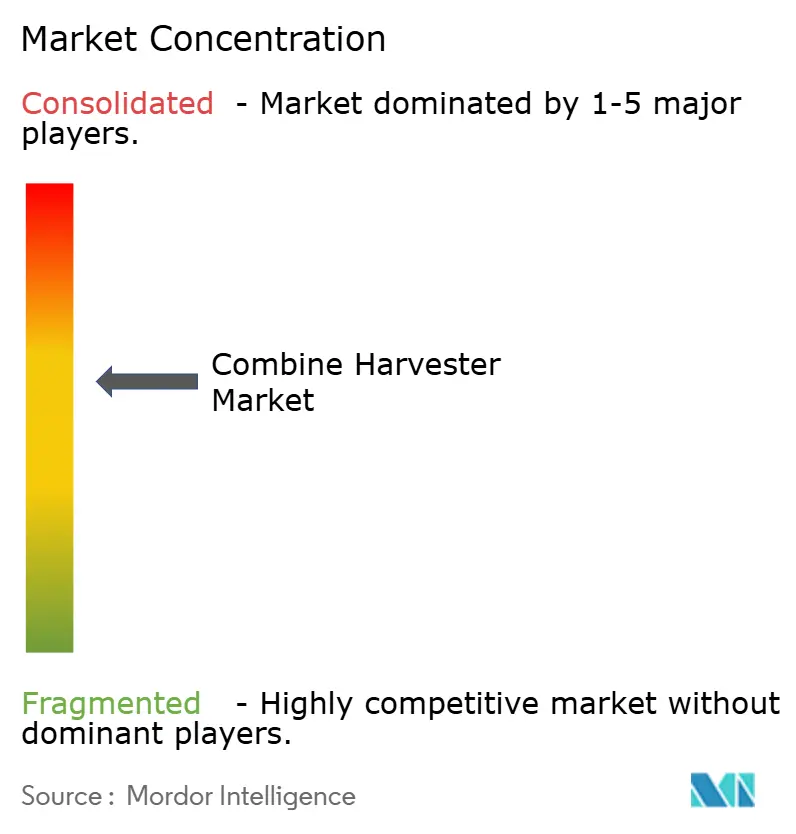

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moissonneuses-batteuses par Mordor Intelligence

La taille du marché des moissonneuses-batteuses en 2026 est estimée à 12,74 milliards USD, en hausse par rapport à la valeur de 2025 de 12,10 milliards USD, avec des projections pour 2031 indiquant 16,48 milliards USD, progressant à un CAGR de 5,28 % sur la période 2026-2031. Les perspectives reflètent une demande solide pour les moissonneuses-batteuses à haute capacité, une adoption régulière des suites d'agriculture de précision et le pivot des fabricants vers des logiciels embarqués qui monétisent l'analyse de données. La hausse des subventions gouvernementales pour la mécanisation en Asie-Pacifique, la persistance des pénuries de main-d'œuvre rurale dans les économies développées et le virage des entreprises vers des modèles de services par abonnement renforcent collectivement la trajectoire de croissance des revenus. La pression concurrentielle se concentre désormais sur l'amélioration du débit, la préparation à l'autonomie et la reconception de châssis respectueux des sols conformes aux réglementations émergentes sur le compactage. La mécanisation rapide en Chine et en Inde, les programmes européens de soutien et la législation nord-américaine sur le droit à la réparation reconfigurent les priorités des acheteurs.

Points clés du rapport

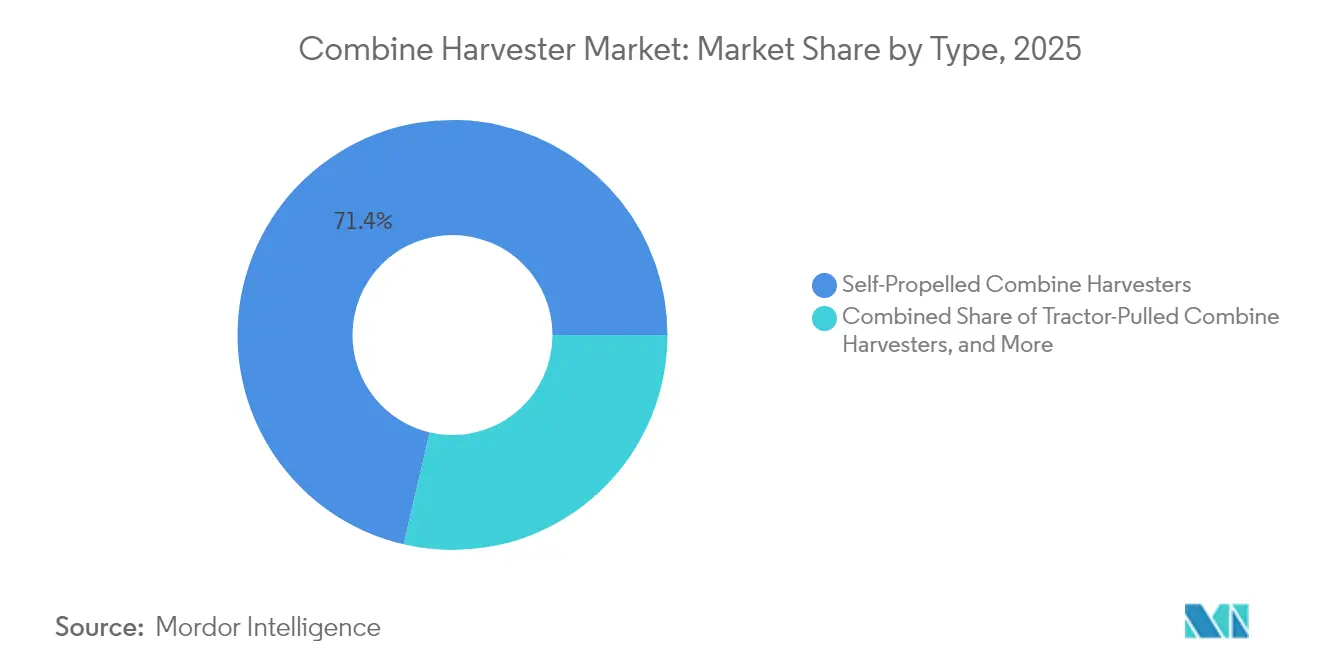

- Par type, les modèles automoteurs ont dominé le marché des moissonneuses-batteuses avec une part de 71,35 % en 2025. La moissonneuse-batteuse tractée devrait progresser à un CAGR de 7,35 % jusqu'en 2031.

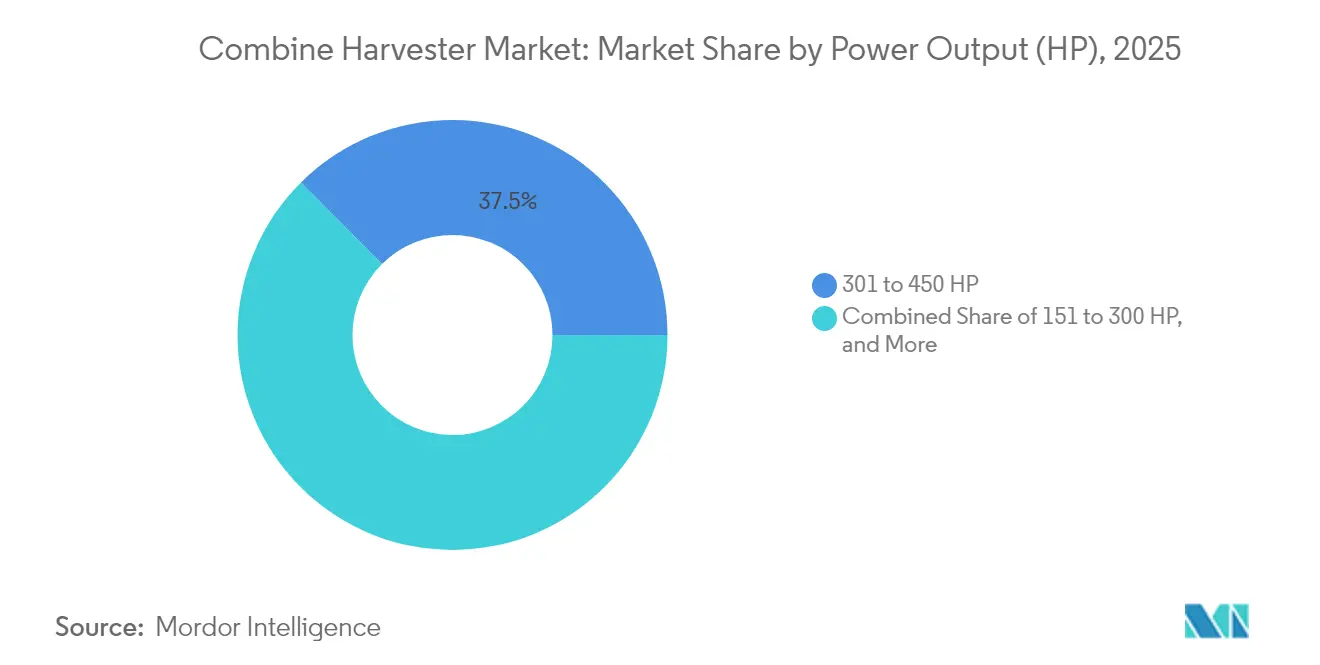

- Par puissance, la classe 301 à 450 CV représentait 37,45 % de la taille du marché des moissonneuses-batteuses en 2025, tandis que les machines d'une puissance supérieure à 450 CV devraient afficher le taux de croissance le plus rapide de 7,02 % de 2025 à 2031.

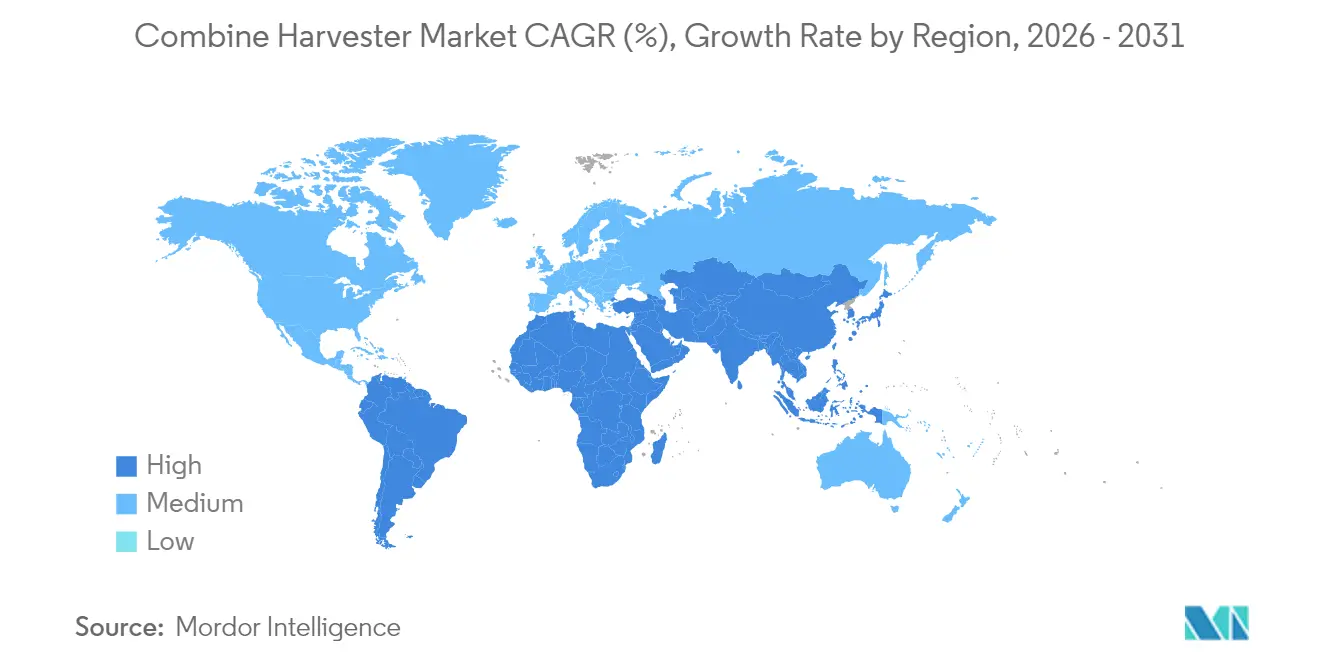

- Par géographie, l'Amérique du Nord a conservé une part de revenus de 31,85 % en 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 7,85 % jusqu'en 2031, dépassant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des moissonneuses-batteuses

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la mécanisation agricole dans les économies émergentes | +1.8% | Asie-Pacifique, Afrique et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Pénurie persistante de main-d'œuvre rurale et inflation des salaires | +1.5% | Mondial, avec concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption de suites de mécanisation en agriculture de précision | +1.2% | Amérique du Nord, Europe et Australie | Moyen terme (2 à 4 ans) |

| Intégration de la maintenance prédictive basée sur l'IA | +0.8% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Monétisation des crédits carbone pour une récolte à faibles pertes | +0.5% | Mondial, focus réglementaire en Europe et en Californie | Long terme (≥ 4 ans) |

| Plateformes de financement des équipementiers ciblant les petits exploitants | +0.7% | Asie-Pacifique, Afrique et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la mécanisation agricole dans les économies émergentes

Les subventions gouvernementales et les centres de location personnalisés continuent d'élargir l'accès aux équipements. La sous-mission indienne sur la mécanisation agricole rembourse 40 à 50 % des coûts d'achat et a déployé plus de 40 900 centres de location, faisant passer la mécanisation de 40 % vers le niveau de référence de 60 % de la Chine [1]Source : Bureau de presse de l'information, « Mécanisation de l'agriculture indienne », pib.gov.in. L'objectif politique de la Chine d'atteindre 75 % de mécanisation d'ici 2025 attire les fournisseurs multinationaux dans des coentreprises qui contournent les droits de douane à l'importation [2]Source : Administration du commerce international, « Marché des machines agricoles en Chine », trade.gov. Des programmes de subventions similaires au Brésil et dans plusieurs pays africains illustrent une impulsion structurelle qui élargit le marché des moissonneuses-batteuses.

Pénurie persistante de main-d'œuvre rurale et inflation des salaires

Des taux de chômage inférieurs à 3 % dans de nombreuses régions productrices de céréales ont poussé les salaires agricoles à des niveaux records, réduisant la fenêtre de rentabilité des plateformes de battage autonomes. Les grands exploitants américains citent désormais la pénurie de main-d'œuvre comme principale justification pour migrer vers des moissonneuses-batteuses à haute puissance configurées pour un déploiement mono-opérateur en plusieurs équipes. L'Europe occidentale reflète cette tension, les producteurs laitiers et céréaliers réduisant leurs superficies lorsque la main-d'œuvre de récolte ne peut être assurée à temps. Cette pénurie de main-d'œuvre est particulièrement aiguë pendant les saisons de récolte où le calendrier est critique, stimulant la demande de moissonneuses-batteuses à haute capacité capables de maximiser les fenêtres opérationnelles avec une intervention humaine minimale.

Adoption de suites de mécanisation en agriculture de précision

L'automatisation pilotée par capteurs passe d'une option complémentaire à une norme intégrée. Les principaux équipementiers (OEM) regroupent des algorithmes de cartographie des rendements, de surveillance des pertes et de vitesse au sol qui promettent des gains de débit de 15 à 20 % pour les opérateurs moyens. Les portails d'abonnement traduisent les données des machines en conseils agronomiques exploitables, générant une couche de revenus récurrents qui amortit les baisses cycliques des ventes d'équipements. Le saut fonctionnel cimente les logiciels de précision comme prochain champ de bataille concurrentiel au sein du marché des moissonneuses-batteuses. Ces systèmes génèrent de précieux flux de données permettant la maintenance prédictive et l'optimisation opérationnelle, créant des opportunités de revenus récurrents via des services par abonnement.

Intégration de la maintenance prédictive basée sur l'IA

Les diagnostics en temps réel préviennent les pannes coûteuses en cours de saison. Des caméras connectées au cloud signalent les écarts de qualité des grains, tandis que l'analyse des vibrations modélise la fatigue des composants pour planifier le remplacement des pièces avant la défaillance. Les flottes des premiers adoptants affichent des réductions de temps d'arrêt de 15 à 25 %, prolongeant la durée de vie des moteurs et stabilisant les valeurs résiduelles. À l'expiration des frais de connectivité, les équipementiers orientent de plus en plus les utilisateurs vers des plans de télématique annuels qui élargissent les marges du service après-vente. Ces systèmes réduisent le modèle traditionnel de maintenance réactive, diminuant potentiellement les temps d'arrêt des équipements pendant les périodes de pointe de la récolte.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigence élevée en capital initial | -1.2% | Mondial, particulièrement aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Réseaux de services après-vente limités | -0.8% | Asie-Pacifique, Afrique et régions rurales à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Dépendance à la volatilité des prix des cultures commerciales | -1.0% | Mondial, impact cyclique | Court terme (≤ 2 ans) |

| Réglementations rapides sur le compactage des sols | -0.6% | Europe et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigence élevée en capital initial

Les nouveaux modèles phares sont fréquemment proposés entre 400 000 et 500 000 USD. Des taux d'intérêt élevés augmentent les coûts annuels de portage par unité, allongeant les délais de rentabilité même pour les exploitations bien capitalisées. Bien que les contrats de crédit-bail et de location d'exploitation atténuent l'impact, les petits exploitants reportent encore leurs achats, ralentissant la croissance à court terme du marché des moissonneuses-batteuses. L'accent stratégique d'AGCO sur les solutions de financement des équipementiers et l'expansion des capacités de financement de John Deere au Brésil témoignent de la reconnaissance par les fabricants que l'accessibilité aux équipements dépend de plus en plus de structures de paiement innovantes plutôt que des modèles d'achat traditionnels.

Réseaux de services après-vente limités

Le matériel de précision exige des techniciens maîtrisant à la fois l'hydraulique et les diagnostics d'apprentissage automatique. Les lacunes de couverture en Afrique subsaharienne et dans certaines parties de l'Association des nations de l'Asie du Sud-Est (ASEAN) exposent les propriétaires à des temps d'arrêt pendant la récolte. Les portails de service numérique offrent un soulagement partiel, mais les dépôts physiques de pièces et les ingénieurs de terrain qualifiés restent indispensables. Les fabricants répondent par des plateformes de service numérique et des capacités de diagnostic à distance, mais la contrainte fondamentale de la couverture géographique des services demeure un obstacle significatif à la pénétration du marché dans les régions rurales où les moissonneuses-batteuses sont le plus nécessaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination des automotrices stimule l'innovation

Le segment automoteur a généré une part de marché de 71,35 % sur le marché des moissonneuses-batteuses en 2025, soulignant sa primauté dans les opérations à grande superficie. Les variantes tractées seules devraient porter le CAGR du segment à 7,35 % jusqu'en 2031, le battage à double flux améliorant la rétention des grains. Les moissonneuses-batteuses entraînées par prise de force restent viables parmi les exploitants soucieux des coûts, mais les retrofits d'autonomie en cours commencent à brouiller les frontières entre les catégories traditionnelles. La moissonneuse-batteuse tractée perdure dans les exploitations sensibles aux coûts ou fragmentées, notamment là où les ressources en capital sont modestes. Les fabricants affinent les transmissions hybrides qui réduisent la consommation de carburant jusqu'à 10 %, renforçant l'attrait pour les opérateurs qui doivent jongler avec les coûts du diesel, de l'AdBlue et de la maintenance.

Les propriétaires de flottes préfèrent les plateformes automotrices en raison de leur faible rayon de braquage, de leur télématique intégrée et de leur compatibilité avec les tabliers de 12 à 18 rangs. Les équipementiers publient désormais des micrologiciels en déploiement sans fil qui ajustent le jeu du concave et la vitesse du rotor en fonction de l'humidité de la culture, extrayant un débit supplémentaire des plages de puissance existantes. À mesure que le respect des futures règles de compactage se renforce, les trains de roulement articulés et les options à chenilles larges gagnent du terrain au sein de ce segment leader du marché des moissonneuses-batteuses. Le pipeline d'innovation du segment se concentre sur l'expansion de la taille du marché des moissonneuses-batteuses combinées grâce à des modules autonomes permettant à un seul conducteur de superviser plusieurs unités sur des champs adjacents.

Par puissance : le segment haute puissance capte la demande premium

La cohorte 301 à 450 CV représentait 37,45 % de la taille du marché des moissonneuses-batteuses en 2025 en raison de son équilibre coût-capacité. Les unités dépassant 450 CV affichent cependant un CAGR de 7,02 % jusqu'en 2031, les méga-exploitations d'Amérique du Nord et du Sud consolidant leurs parcelles et comprimant leurs calendriers de récolte. La hausse des prix des céréales lors des cycles haussiers justifie davantage ces machines, dont les tabliers de 45 pieds et les têtes de maïs 18 rangs dégagent les superficies à une vitesse inégalée.

Les modèles de moins de 150 CV s'adressent aux cultures spécialisées et aux régions en pente où la maniabilité prime sur la puissance brute. La classe 151 à 300 CV répond aux exploitations de taille moyenne recherchant une flexibilité multi-cultures. Dans toutes les catégories, les seuils d'émissions Tier 4 et les Tier 5 émergents imposent une recalibration des moteurs et des mises à niveau de la réduction catalytique sélective, orientant les acheteurs vers des groupes motopropulseurs plus propres mais plus complexes.

Analyse géographique

L'Amérique du Nord a conservé 31,85 % des revenus en 2025, reflétant une mécanisation profonde et des cycles de remplacement bien établis. Les dépenses en capital ont néanmoins fléchi alors que les exploitants se préparaient à une baisse prévue des livraisons de grands équipements en 2025. Les aides fédérales destinées à une agriculture respectueuse du climat pourraient amortir les commandes dans la seconde moitié de l'année, notamment pour les moissonneuses-batteuses équipées de kits d'équilibrage des résidus éligibles aux subventions pour la santé des sols. Le secteur agricole canadien bénéficie d'une forte demande d'exportation de céréales et du soutien gouvernemental à l'adoption de l'agriculture de précision, tandis que la mécanisation agricole croissante du Mexique offre des opportunités d'expansion aux fabricants nord-américains.

L'Asie-Pacifique mène la croissance avec un CAGR de 7,85 % jusqu'en 2031. L'écart de mécanisation de l'Inde s'est rapidement réduit. Les centres de location personnalisés subventionnés financent désormais des sessions de battage pour les petits exploitants qui ne peuvent pas encore acheter des machines. L'objectif de mécanisation à 75 % de la Chine stimule la demande de moissonneuses-batteuses haut de gamme assemblées localement qui évitent les droits de douane à l'importation tout en conservant des suites de capteurs étrangers. Le Japon et l'Australie représentent des marchés matures axés sur l'agriculture de précision et les technologies d'automatisation, tandis que les pays d'Asie du Sud-Est présentent des opportunités émergentes à mesure que les exigences de productivité agricole augmentent.

Le marché européen se refroidit face à l'inflation des coûts des intrants et à des mandats environnementaux plus stricts. Le règlement européen sur les machines 2023/1230 fixe de nouvelles balises pour la validation de la sécurité autonome, augmentant les budgets de R&D pour la conformité. En revanche, le Brésil et l'Argentine bénéficient de flux de trésorerie tirés par les exportations qui financent des mises à niveau vers des moissonneuses-batteuses de plus de 350 CV équipées de modules de télématique simplifiant l'optimisation des flottes. L'Amérique du Sud bénéficie de solides performances à l'exportation agricole, le traitement record de canne à sucre du Brésil de 713 millions de tonnes en 2023 soutenant la demande en équipements, tandis que le leadership de l'Argentine en biotechnologie agricole crée des opportunités d'intégration de l'agriculture de précision.

Paysage concurrentiel

La concentration du marché des moissonneuses-batteuses est modérément consolidée. Les principaux fabricants Deere & Company, CNH Industrial N.V., Kubota Corporation, AGCO Corporation et Claas KGaA mbH contrôlent la part du lion du marché des moissonneuses-batteuses. Leur puissance combinée en R&D finance des cycles rapides de mises à niveau des tabliers, de l'automatisation et des transmissions. L'acquisition par AGCO Corporation de 85 % de Trimble Ag pour 2 milliards USD en 2023 souligne une course à la sécurisation de la propriété intellectuelle en agriculture de précision évolutive sur des flottes multi-marques. CNH Industrial N.V. vise des marges EBIT (résultat avant intérêts et impôts) de 16 à 17 % en milieu de cycle en intégrant des services numériques et en lançant la série AF10 avec 775 CV et un coût total de possession inférieur de 15 %.

Les partenariats stratégiques reflètent le virage du secteur du métal vers les microprocesseurs. Le partenariat de New Holland avec Bluewhite introduit des retrofits autonomes revendiquant 85 % d'économies de main-d'œuvre dans les cultures spécialisées. Deere & Company s'associe à des fournisseurs de satellites pour étendre la connectivité des machines, permettant des mises à jour sans fil et la coordination de flottes entre exploitations. Parallèlement, les litiges sur le droit à la réparation contraignent les équipementiers à équilibrer la protection des logiciels et la bonne volonté des agriculteurs.

Kubota Corporation domine les machines à riz asiatiques avec des moissonneuses-batteuses de moins de 200 CV, tandis que Rostselmash renforce sa présence en Europe de l'Est. Des fournisseurs de composants tels que Linamar, après l'acquisition de Bourgault, visent à s'intégrer dans les architectures d'autonomie des équipementiers avec des commandes de tabliers intelligents. Les nouveaux entrants sur le marché doivent naviguer entre les barrières de certification, les hiérarchies de concessionnaires strictes et les coûts d'outillage élevés pour les moteurs Tier 4 final.

Leaders du secteur des moissonneuses-batteuses

Deere & Company

Kubota Corporation

Claas KGaA GmbH

AGCO Corporation

CNH Industrial N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : John Deere a présenté les ensileuses automotrices des séries F8 et F9 lors de l'événement Agritechnica en Allemagne, avec des fonctionnalités d'automatisation avancées, notamment l'automatisation de la vitesse au sol et ProTouch Harvest, offrant des options de moteur allant de 425 CV à 1 020 CV pour répondre à diverses exigences opérationnelles.

- Février 2025 : John Deere a dévoilé des équipements frontaux de moissonneuse-batteuse de nouvelle génération, notamment un système de rabatteur articulé en trois pièces et une tête de maïs 18 rangs conçue pour une efficacité accrue, ainsi que des fonctionnalités d'automatisation étendues, incluant l'automatisation prédictive de la vitesse au sol et l'optimisation des paramètres de récolte.

- Mai 2024 : Case IH a lancé la moissonneuse-batteuse de la série Axial-Flow 260 dans le Wisconsin, dotée d'une technologie intégrée sans abonnement, notamment l'automatisation Harvest Command, les doubles écrans Pro 1200 et le système de chenilles hydrauliques suspendues à quatre rouleaux ActiveTrac, conçu pour réduire le compactage des sols tout en améliorant la qualité des grains et l'efficacité opérationnelle.

Portée du rapport sur le marché mondial des moissonneuses-batteuses

Une moissonneuse-batteuse, machine agricole polyvalente, est conçue pour récolter efficacement diverses cultures céréalières, notamment le blé, le maïs, le riz, l'orge, l'avoine et le soja. Le marché des moissonneuses-batteuses est segmenté par type en automotrice, moissonneuse-batteuse tractée et moissonneuse-batteuse entraînée par prise de force, et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Afrique. Le rapport propose la taille du marché et des prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Automotrice |

| Moissonneuse-batteuse tractée |

| Moissonneuse-batteuse entraînée par prise de force |

| Moins de 150 CV |

| 151 à 300 CV |

| 301 à 450 CV |

| Plus de 450 CV |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type | Automotrice | |

| Moissonneuse-batteuse tractée | ||

| Moissonneuse-batteuse entraînée par prise de force | ||

| Par puissance (CV) | Moins de 150 CV | |

| 151 à 300 CV | ||

| 301 à 450 CV | ||

| Plus de 450 CV | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des moissonneuses-batteuses en 2026 et quel est son taux de croissance ?

La taille du marché des moissonneuses-batteuses est de 12,74 milliards USD en 2026 et devrait progresser à un CAGR de 5,28 %, pour atteindre 16,48 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les moissonneuses-batteuses ?

L'Asie-Pacifique mène avec un CAGR de 7,85 % jusqu'en 2031, portée par une mécanisation soutenue par des subventions.

Quel segment détient la plus grande part de marché par type ?

Les unités automotrices ont capté 71,35 % de la part de marché des moissonneuses-batteuses en 2025.

Pourquoi les moissonneuses-batteuses à haute puissance gagnent-elles du terrain ?

Les exploitations consolident leurs superficies et ont besoin de machines de plus de 450 CV pour terminer les récoltes dans des fenêtres météorologiques plus courtes, ce qui génère un CAGR de 7,02 % pour ce segment.

Comment les équipementiers abordent-ils l'accessibilité aux équipements ?

Les fabricants développent le financement en interne et des modèles de location à l'heure qui réduisent les décaissements initiaux pour les petits exploitants.

Dernière mise à jour de la page le: