Taille et part du marché de l'hydroélectricité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

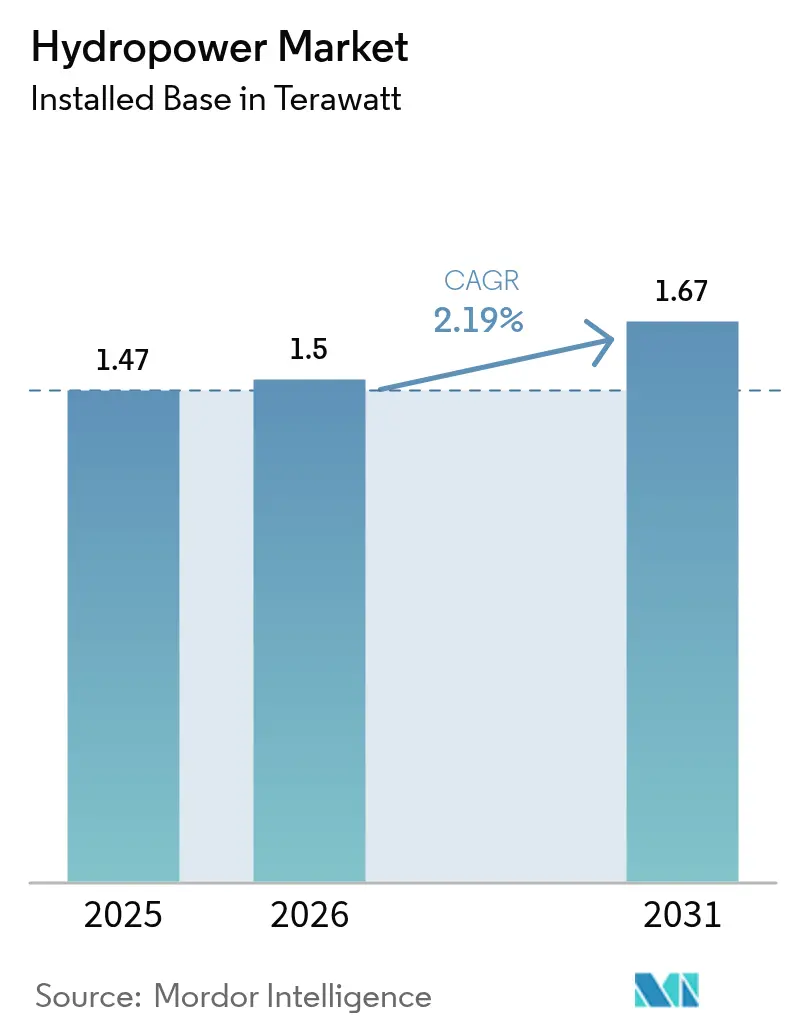

| Volume du Marché (2026) | 1.5 térawatt |

| Volume du Marché (2031) | 1.67 térawatt |

| Taux de croissance (2026 - 2031) | 2.19% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hydroélectricité par Mordor Intelligence

La taille du marché de l'hydroélectricité en 2026 est estimée à 1,5 térawatt, en croissance par rapport à la valeur de 2025 de 1,47 térawatt, avec des projections pour 2031 indiquant 1,67 térawatt, progressant à un TCAC de 2,19 % sur la période 2026-2031.

Cette croissance reflète un pivot stratégique, passant d'une simple expansion de capacité à la consolidation de l'hydroélectricité en tant qu'épine dorsale des réseaux flexibles à faible émission de carbone. Les modernisations des installations de pompage-turbinage transforment les barrages existants en batteries à grande échelle, permettant aux services publics de lisser la variabilité des ressources solaires et éoliennes. Les contrats d'énergie propre 24h/24 et 7j/7 conclus par les entreprises élargissent le marché de l'hydroélectricité, avec des opérateurs de centres de données qui contractualisent une capacité renouvelable de base pour atteindre des objectifs de compensation carbone horaire. L'Asie-Pacifique domine les ajouts de capacité, tandis que l'Amérique du Nord et l'Europe se concentrent sur la modernisation des centrales à l'aide de jumeaux numériques, de la maintenance prédictive et de configurations hybrides hydro-solaires. À mesure que la concurrence s'intensifie, les fournisseurs d'équipements s'empressent de regrouper matériel, analyses et services sur le cycle de vie.

Points clés du rapport

- Par capacité, les installations supérieures à 100 MW représentaient 72,85 % de la part du marché de l'hydroélectricité en 2025, tandis que les petites et micro-centrales inférieures à 10 MW progressent à un TCAC de 8,45 % jusqu'en 2031.

- Par technologie, les systèmes à réservoir représentaient 54,25 % de la part du marché de l'hydroélectricité en 2025, tandis que la capacité de pompage-turbinage s'étend à un TCAC de 7,12 % jusqu'en 2031.

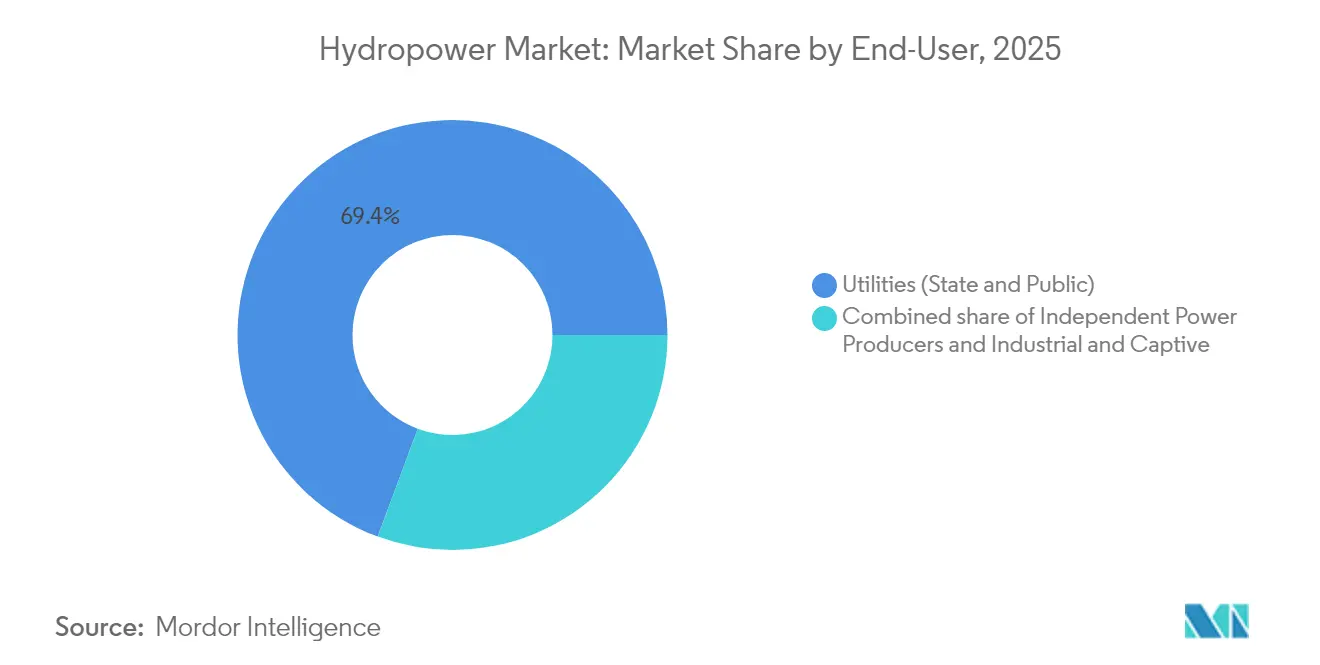

- Par utilisateur final, les services publics contrôlaient 69,35 % du marché de l'hydroélectricité en 2025, tandis que les producteurs d'électricité indépendants enregistrent un TCAC soutenu de 6,42 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 45,60 % du marché mondial de l'hydroélectricité en 2025, tandis que la région Moyen-Orient et Afrique devrait croître à un TCAC de 6,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'hydroélectricité

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération des modernisations de pompage-turbinage sur les barrages vieillissants | +0.9% | Mondial, avec concentration dans les marchés OCDE | Moyen terme (2-4 ans) |

| Diminution du coût nivelé par rapport aux centrales à gaz de pointe | +0.7% | Amérique du Nord et Europe, extension vers l'APAC | Court terme (≤ 2 ans) |

| Obligations de résilience climatique renforçant les énergies renouvelables de base | +0.6% | Mondial, priorité dans les régions vulnérables au changement climatique | Long terme (≥ 4 ans) |

| Intégration d'onduleurs formeurs de réseau permettant des centrales hybrides hydro-solaires | +0.3% | APAC cœur, adoption précoce en Australie et en Inde | Moyen terme (2-4 ans) |

| Approvisionnement en énergie propre 24h/24 et 7j/7 par les entreprises pour les clusters de centres de données | +0.4% | Amérique du Nord et Europe du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération des modernisations de pompage-turbinage sur les barrages vieillissants

Les programmes de modernisation mettent à niveau les barrages conventionnels avec des pompes-turbines réversibles, réduisant les dépenses d'investissement jusqu'à 60 % par rapport aux projets de stockage en site vierge et doublant les vitesses de réponse pour l'équilibrage du réseau. Les services publics européens mènent les déploiements alors que les énergies renouvelables variables dépassent 50 % de la charge de pointe, tandis que les opérateurs nord-américains ciblent les réservoirs dans les vallées contraintes par le transport pour reporter la construction de nouvelles centrales de pointe. L'expansion de 880 MW de Cruachan démontre comment les unités modernisées démarrent en six minutes, une caractéristique que les opérateurs de système monétisent de plus en plus via les marchés de services auxiliaires. Les plateformes de jumeaux numériques permettent aux planificateurs de modéliser la ressource en eau, la fatigue des turbines et les prix du marché en temps réel, transformant les infrastructures existantes en hubs de stockage flexibles qui prolongent la durée de vie des actifs au-delà de 2050.[1]Pacific Northwest National Laboratory, "Digital Twin Applications in Hydropower", pnnl.gov

Diminution du coût nivelé par rapport aux centrales à gaz de pointe

Les centrales hydroélectriques existantes fonctionnent en dessous de 50 USD/MWh, tandis que les centrales à gaz de pointe dépassent 80 USD/MWh lors des pics de prix liés au carburant, creusant l'écart de coût chaque trimestre.[2]Laboratoire national des énergies renouvelables, "2024 Annual Technology Baseline", nrel.gov Les mécanismes de tarification du carbone pénalisent davantage le gaz, et le profil zéro carburant de l'hydroélectricité génère des revenus supplémentaires grâce aux certificats sans émissions. La supériorité du facteur de capacité maintient l'hydroélectricité dispatchable deux fois plus d'heures par an que les centrales à gaz de pointe, et les opérateurs peuvent cumuler les paiements de régulation de fréquence en plus des ventes d'énergie. Les services publics de l'Opérateur de système indépendant du centre du continent ont validé 3,2 GW d'améliorations hydroélectriques dans les files d'attente d'interconnexion de 2025, inversant une tendance de développement de centrales à gaz de pointe vieille d'une décennie.

Obligations de résilience climatique renforçant les énergies renouvelables de base

L'Union européenne, les États-Unis et plusieurs économies du G20 ont désigné l'hydroélectricité modernisée comme infrastructure critique résiliente au changement climatique, offrant aux propriétaires une dépréciation accélérée et des crédits d'investissement fiscaux bonifiés. Les législateurs considèrent les barrages comme des actifs à double usage : contrôle des inondations et énergie, et exigent des mises à niveau des turbines pour résister à une hydrologie plus volatile. Aux États-Unis, la loi sur la réduction de l'inflation permet aux propriétaires de centrales hydroélectriques de revendiquer jusqu'à 30 % de crédit d'investissement fiscal pour les modernisations d'efficacité, améliorant les seuils de taux de rendement interne des projets. Les clauses d'atténuation des risques dans les protocoles des marchés de capacité versent désormais des primes pour les actifs capables de traverser des événements météorologiques extrêmes, améliorant encore la proposition d'investissement.

Intégration d'onduleurs formeurs de réseau permettant des centrales hybrides hydro-solaires

Les onduleurs formeurs de réseau synchronisent les parcs hybrides avec la fréquence du système, permettant aux opérateurs de stabiliser la production solaire en utilisant la marge de manœuvre dans les conduites forcées existantes. Des parcs pilotes en Australie équilibrent 250 MW de photovoltaïque au sol avec un barrage de 200 MW, augmentant les facteurs de capacité du site de 42 % à 68 % sans nouvelles lignes. Les points d'interconnexion partagés réduisent les coûts de renforcement du réseau de 30 %, tandis que les services d'inertie synthétique atteignent des prix d'équilibrage élevés dans les réseaux îlotés et faibles. Ces projets servent de modèles pour les mines des marchés émergents qui nécessitent une fiabilité électrique de 99,9 % et une certification zéro carbone.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade du risque d'acceptabilité sociale et opposition des peuples autochtones | -0.7% | Mondial, aigu au Canada, aux Philippines, au Guatemala | Long terme (≥ 4 ans) |

| Longs délais d'obtention des permis sur les marchés OCDE | -0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Perte de capacité induite par la sédimentation dans les bassins tropicaux | -0.4% | Amérique du Sud, Asie du Sud-Est, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Hausse des primes d'assurance pour les ruptures de barrages dues aux événements météorologiques extrêmes | -0.3% | Mondial, concentré dans les régions vulnérables au changement climatique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade du risque d'acceptabilité sociale et opposition des peuples autochtones

Les retards de projets sont en moyenne de trois ans lorsque les développeurs ne parviennent pas à obtenir le consentement libre, préalable et éclairé des communautés affectées. Les annulations très médiatisées telles que le barrage de Kaliwa soulignent le danger pour la réputation, et les assureurs excluent désormais les litiges d'acceptabilité sociale des polices standard. Les développeurs allouent jusqu'à 25 % de leurs budgets d'investissement au partage des bénéfices, tandis que les prêteurs exigent des évaluations détaillées des risques en matière de droits de l'homme. Les investisseurs anticipent une orientation vers des projets au fil de l'eau à échelle communautaire qui contournent les territoires contestés et minimisent les défis de réinstallation.

Longs délais d'obtention des permis sur les marchés OCDE

Les examens environnementaux complets allongent les délais de réalisation des projets à 10 ans, augmentant les coûts de portage des intérêts et décourageant les développeurs plus petits. Les règles actualisées de la Section 401 des États-Unis fixent un délai d'un an pour le certificat de qualité de l'eau, mais laissent intactes les consultations multi-agences, ce qui peut bloquer les modernisations au-delà des fenêtres de financement.[3]Commission fédérale de régulation de l'énergie, "Clean Water Act Section 401 Final Rule", ferc.gov En Europe, le filtrage de la biodiversité ajouté dans le cadre de la directive EIE révisée oblige les porteurs de projets à cartographier les impacts cumulatifs sur les bassins versants avant de déposer les permis de construction. Par conséquent, les propriétaires séquencent de plus en plus les travaux de modernisation pour s'adapter aux procédures d'amendement de licences plus courtes plutôt que de déposer de nouvelles demandes de licences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : les petites centrales accélèrent la croissance décentralisée

Les petites et micro-installations inférieures à 10 MW ont capté 9,20 % des installations annuelles en 2025 et devraient se développer plus que toute autre catégorie jusqu'en 2031, à mesure que les services publics et les développeurs de mini-réseaux poursuivent l'électrification décentralisée. Pendant ce temps, les centrales supérieures à 100 MW dominent toujours les totaux absolus, détenant 72,85 % de la part du marché de l'hydroélectricité en 2025. Les propriétaires d'actifs de ce niveau se concentrent sur les modernisations de l'efficacité des turbines qui augmentent les rendements eau-fil de 3 à 5 points de pourcentage et prolongent la durée de vie à 80 ans.

La facilité logistique d'installation pousse les développeurs de petite hydraulique à regrouper les équipements dans des kits conteneurisés, réduisant les coûts de génie civil et élargissant les plages de chute viables. Les jumeaux numériques dotés d'apprentissage automatique prédisent la cavitation et ajustent les angles des directrices pour réduire la fatigue de 99 %. Les grands barrages participent désormais aux enchères de services auxiliaires plutôt qu'aux marchés d'énergie seule, et l'essor des modernisations de pompage-turbinage signifie que de nombreuses centrales à haute chute fonctionneront davantage comme des batteries que comme des générateurs de base d'ici 2031. Les projets de taille moyenne (10-100 MW) servent de pont entre ces stratégies, équilibrant les économies d'échelle avec des obstacles moindres en matière d'acceptabilité sociale.

Par technologie : le pompage-turbinage favorise la flexibilité du réseau

Les installations à réservoir représentaient 54,25 % de la capacité installée en 2025, mais les ajouts de pompage-turbinage progressent à un TCAC de 7,12 % alors que les opérateurs de réseau privilégient les réserves à montée rapide. Les paliers autolubrifiants avancés ont réduit les temps d'arrêt pour maintenance de 25 %, tandis que les groupes à vitesse variable maintiennent des rendements aller-retour supérieurs à 80 %.

Les constructions au fil de l'eau prospèrent dans les régions soumises à de strictes contraintes de réservoir, ajoutant 3 GW en 2024. Les turbines micro-conduit à l'intérieur des canalisations municipales se développent, générant 3 à 5 GWh par an par installation et évitant de nouvelles perturbations foncières. Les contrôles numériques aident les opérateurs de réservoirs à équilibrer les lâchers d'eau pour le contrôle des crues et l'arbitrage énergétique, associant les droits de dispatching aux obligations d'écoulement environnemental. Le choix technologique dépend désormais des revenus de services auxiliaires, des goulots d'étranglement du transport et de la gouvernance des ressources en eau.

Par utilisateur final : les producteurs d'électricité indépendants gagnent du terrain sur les services publics

Les services publics détenaient 69,35 % des actifs de production installés en 2025, mais font face à une érosion progressive alors que les producteurs d'électricité indépendants progressent à un TCAC de 6,42 % vers 2031. Les producteurs d'électricité indépendants exploitent les appels d'offres concurrentiels et l'innovation contractuelle pour sécuriser un financement adossé aux revenus, tandis que les services publics s'appuient sur des actifs tarifaires existants.

Les contrats d'achat d'électricité d'entreprise sont le moteur de croissance, avec des durées moyennes de 15 ans et des clauses de compensation carbone horaire garanties qui attirent des prix premium. Les utilisateurs industriels captifs - fonderies d'aluminium, producteurs d'hydrogène vert et centres de données hyperscale - recherchent la certitude du coût livré que l'hydroélectricité offre. Les régulateurs nationaux assouplissent les restrictions de propriété, facilitant les revenus des centrales marchandes via une exposition aux marchés spot et des bonus de services auxiliaires.

Analyse géographique

L'Asie-Pacifique continue de donner le rythme pour l'hydroélectricité. La région contrôlait 45,60 % de la capacité mondiale en 2025, grâce en grande partie au méga-barrage tibétain de la Chine d'une valeur de 137 milliards USD, le plus grand projet hydroélectrique jamais entrepris. La capacité régionale totale a atteint 519 GW l'année dernière, alors que la Chine poursuivait ses projets en haute altitude et que l'Inde ajoutait des dizaines de petites centrales apportant une électricité fiable aux zones rurales tout en réduisant les empreintes écologiques. Le Japon investit massivement dans la rénovation de ses barrages vieillissants, remplaçant les turbines et intégrant des contrôles numériques qui prolongent la durée de vie des équipements bien au-delà de la limite habituelle de 50 ans. Des pays tels que le Laos et le Pakistan construisent des barrages destinés à exporter de l'électricité vers leurs voisins, transformant l'eau en une matière première régionale échangée. Étant donné qu'une grande partie du savoir-faire mondial en matière de fabrication hydroélectrique se trouve en Asie-Pacifique, les développeurs du monde entier bénéficient de délais de réalisation plus rapides et de coûts réduits.

Le Moyen-Orient et l'Afrique sont peut-être encore modestes aujourd'hui - seulement 2 GW de nouvelle capacité ont été mis en service en 2024 - mais il s'agit du segment du marché à la croissance la plus rapide, sur la bonne voie pour un TCAC de 6,95 % jusqu'en 2031. Des projets d'envergure tels que le projet de Batoka Gorge d'une valeur de 5 milliards USD et le Grand barrage de la Renaissance éthiopienne illustrent comment l'hydroélectricité est utilisée pour alimenter des usines et interconnecter les réseaux régionaux. L'Angola et l'Afrique du Sud modernisent leurs centrales existantes pour en tirer des mégawatts supplémentaires tout en recherchant des financements pour de nouvelles installations. Même les grandes compagnies pétrolières le remarquent : TotalEnergies a récemment acquis le portefeuille hydroélectrique africain de Scatec, signal clair que les capitaux se déplacent vers les énergies renouvelables. Les banques de développement soutiennent nombre de ces efforts, considérant les barrages comme essentiels pour l'électrification et la résilience climatique.

L'Amérique du Nord et l'Europe sont plus avancées dans leur développement. La plupart de leurs meilleurs sites fluviaux sont déjà équipés de barrages, de sorte que l'accent s'est déplacé vers l'optimisation de la production existante. Les États-Unis s'attendent à ce que la production hydroélectrique rebondisse en 2025 à mesure que les réservoirs se remettent de la sécheresse, tandis que de nouvelles réglementations fédérales visent à accélérer les modifications de licences pour les modernisations. Le Canada, dans son élan vers l'énergie propre, exporte toujours plus d'électrons hydroélectriques vers le sud de la frontière. En Europe, la Norvège courtise les investisseurs pour convertir l'excédent d'énergie hydraulique en hydrogène vert destiné à l'exportation. L'Amérique du Sud occupe un positionnement intermédiaire : le Brésil rénove de grandes centrales telles que São Simão, même si les sécheresses liées au changement climatique rendent la planification de la production à long terme plus difficile. Sur l'ensemble du continent, les gouvernements s'efforcent d'équilibrer les avantages indéniables d'une hydroélectricité bon marché et stable avec les défis croissants liés à l'évolution des régimes pluviométriques.

Paysage concurrentiel

L'approvisionnement mondial en turbines et générateurs est modérément concentré parmi GE Renewable Energy, Siemens Energy, Andritz et Voith, dont la base installée combinée dépasse 60 % de la capacité de grande hydraulique. Andritz a enregistré une croissance de 14,3 % en glissement annuel des prises de commandes au premier trimestre 2025, soutenue par des contrats de réfection et un carnet de commandes croissant en pièces de rechange et services.[5]ANDRITZ AG, "Q1 2025 Financial Report", andritz.com Les conglomérats chinois tels que China Yangtze Power et Harbin Electric tirent parti de leurs avantages en termes de coûts et de prêts politiques pour remporter des appels d'offres en Asie et en Afrique, souvent en associant les services d'ingénierie, d'approvisionnement et de construction à des financements concessionnels.

La concurrence se concentre de plus en plus sur les logiciels, avec des suites de jumeaux numériques prévoyant la cavitation, optimisant le dispatching et minimisant les arrêts forcés. Les fournisseurs d'équipements regroupent des contrats de service basés sur la performance de 10 à 20 ans qui garantissent des seuils de disponibilité, déplaçant les revenus des marges sur le matériel vers des redevances de service de type rente. Les alliances stratégiques associent les spécialistes des turbines aux fabricants d'onduleurs pour cibler les appels d'offres hybrides hydro-solaires qui exigent une intégration transparente de l'électronique de puissance.

Les fusions et acquisitions reconfigurent les portefeuilles : ENGIE Brasil Energia a acheté deux centrales brésiliennes en mars 2025 pour développer ses revenus renouvelables, tandis que TotalEnergies a acquis les actifs hydroélectriques africains de Scatec pour accélérer sa feuille de route zéro émission nette. Les fonds de capital-investissement positionnent les modernisations de pompage-turbinage comme des investissements infrastructurels protégés contre l'inflation, attirant des capitaux de fonds de pension à la recherche d'actifs à longue durée avec des flux de trésorerie stables et une faible corrélation avec les cycles des matières premières.

Leaders du secteur de l'hydroélectricité

GE Renewable Energy

Andritz AG

Voith GmbH & Co. KGaA

Siemens Energy AG

China Yangtze Power Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Brookfield et Google ont annoncé un accord-cadre de 3 milliards USD pour jusqu'à 3 000 MW d'hydroélectricité sur les marchés ISO américains.

- Mars 2025 : ENGIE Brasil Energia a acquis deux centrales hydroélectriques pour renforcer son empreinte en Amérique du Sud.

- Février 2025 : Scatec a cédé ses actifs hydroélectriques africains à TotalEnergies, signalant la rotation des grandes compagnies pétrolières vers les énergies renouvelables.

- Janvier 2024 : Nexif Ratch Energy a acquis la centrale Minh Luong de 30 MW au Viêt Nam, consolidant son portefeuille APAC.

Portée du rapport sur le marché mondial de l'hydroélectricité

L'hydroélectricité est l'une des sources d'énergie renouvelable les plus importantes et les plus anciennes ; elle utilise le flux naturel de l'eau en mouvement pour produire de l'électricité. L'hydroélectricité est également utilisée comme la moitié d'un système de stockage d'énergie connu sous le nom d'hydroélectricité par pompage-turbinage. C'est une source alternative de production d'électricité aux combustibles fossiles, car elle ne produit pas directement d'émissions de carbone.

Le marché de l'hydroélectricité est segmenté par type et géographie. Par type, le marché est segmenté en grande hydraulique (supérieure à 100 MW), petite hydraulique (inférieure à 10 MW) et autres tailles (10-100 MW). Le rapport couvre également la taille et les prévisions du marché de l'énergie dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité installée en térawatts (TW).

| Grande hydraulique (supérieure à 100 MW) |

| Hydraulique moyenne (10 à 100 MW) |

| Petite et micro-hydraulique (inférieure à 10 MW) |

| À réservoir |

| Au fil de l'eau |

| Pompage-turbinage |

| In-stream et micro-conduit |

| Turbines |

| Générateurs |

| Contrôle et automatisation |

| Équipements auxiliaires de centrale |

| Services publics (publics et d'État) |

| Producteurs d'électricité indépendants |

| Industriels et autoconsommateurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Russie |

| Norvège | |

| Turquie | |

| France | |

| Italie | |

| Espagne | |

| Suisse | |

| Suède | |

| Autriche | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Pakistan | |

| Laos | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Venezuela | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Iran |

| Éthiopie | |

| Angola | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par capacité | Grande hydraulique (supérieure à 100 MW) | |

| Hydraulique moyenne (10 à 100 MW) | ||

| Petite et micro-hydraulique (inférieure à 10 MW) | ||

| Par technologie | À réservoir | |

| Au fil de l'eau | ||

| Pompage-turbinage | ||

| In-stream et micro-conduit | ||

| Par composant (analyse qualitative uniquement) | Turbines | |

| Générateurs | ||

| Contrôle et automatisation | ||

| Équipements auxiliaires de centrale | ||

| Par utilisateur final | Services publics (publics et d'État) | |

| Producteurs d'électricité indépendants | ||

| Industriels et autoconsommateurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Russie | |

| Norvège | ||

| Turquie | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suisse | ||

| Suède | ||

| Autriche | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Pakistan | ||

| Laos | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Venezuela | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Iran | |

| Éthiopie | ||

| Angola | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial de l'hydroélectricité et sa croissance projetée ?

Le marché de l'hydroélectricité s'établit à 1 502 GW en 2026 et devrait atteindre 1 674 GW d'ici 2031, progressant à un TCAC de 2,19 %.

Pourquoi les modernisations de pompage-turbinage gagnent-elles en popularité ?

Les modernisations convertissent les barrages existants en actifs de stockage à l'échelle du réseau à un coût d'investissement jusqu'à 60 % inférieur aux constructions en site vierge, tout en offrant une réponse rapide pour équilibrer la production solaire et éolienne.

Quelle région est en tête des ajouts de nouvelle capacité hydroélectrique jusqu'en 2031 ?

L'Asie-Pacifique détient 45,60 % de la capacité mondiale, tandis que le Moyen-Orient et l'Afrique s'étendent à un TCAC de 6,95 % grâce aux projets de petite et micro-hydraulique en Afrique.

Comment les contrats d'énergie propre 24h/24 et 7j/7 des entreprises influencent-ils la demande en hydroélectricité ?

Les opérateurs de centres de données et d'autres entreprises signent des contrats hydroélectriques à long terme pour atteindre des objectifs de compensation carbone horaire, créant des prix premium pour une énergie de base flexible à faible émission de carbone.

Quelle tendance technologique est la plus importante pour la compétitivité future de l'hydroélectricité ?

L'intégration d'onduleurs formeurs de réseau avec des configurations hybrides hydro-solaires s'impose comme un facteur de différenciation clé, permettant des services d'inertie synthétique et une utilisation plus élevée du facteur de capacité.

Quelle est la concentration du paysage mondial des fournisseurs d'équipements hydroélectriques ?

Les cinq premiers équipementiers contrôlent environ 60 % de la capacité installée en turbines-générateurs, indiquant une concentration modérée qui favorise à la fois les avantages d'échelle et l'innovation concurrentielle.

Dernière mise à jour de la page le: