Taille et part du marché des vêtements de sport

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

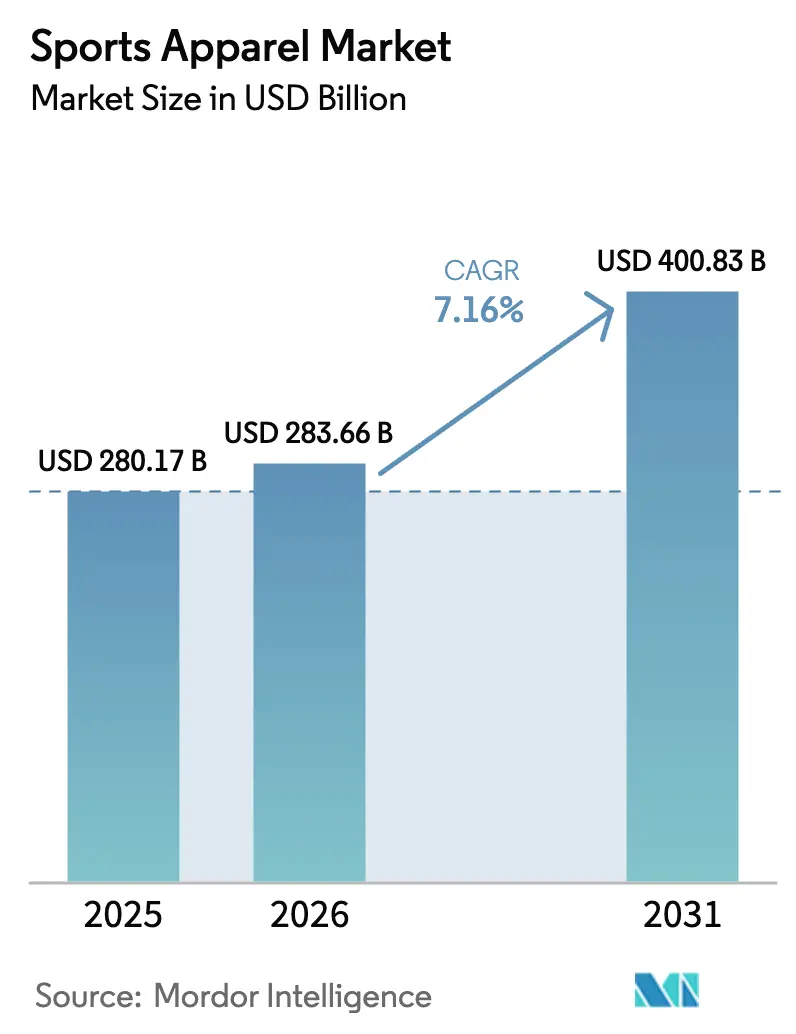

| Taille du Marché (2026) | 283.66 Milliards de dollars |

| Taille du Marché (2031) | 400.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.16% CAGR |

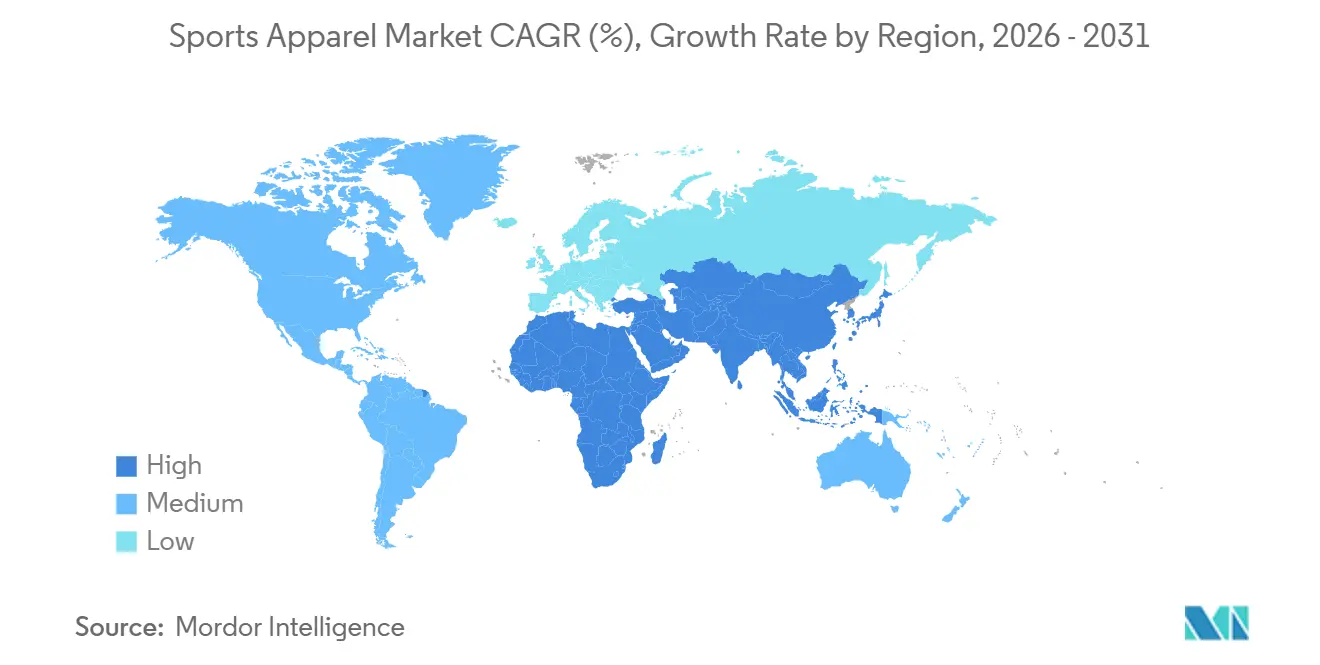

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

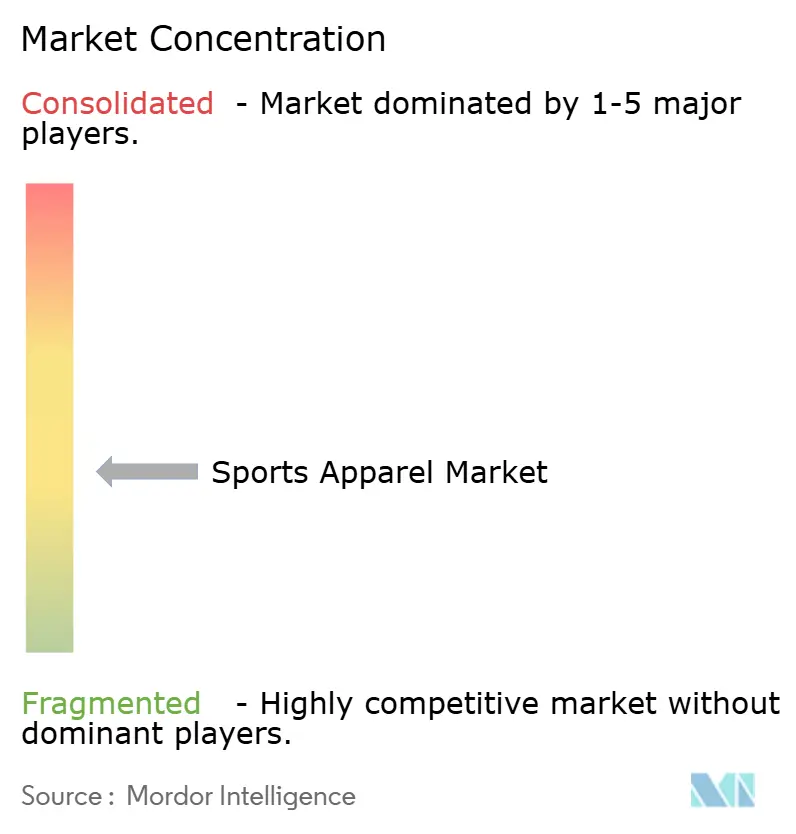

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vêtements de sport par Mordor Intelligence

La taille du marché des vêtements de sport est évaluée à 283,66 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 280,17 milliards USD, et devrait atteindre 400,83 milliards USD d'ici 2031, progressant à un TCAC de 7,16 % au cours de la période de prévision. L'adoption de l'athleisure, la participation féminine aux sports et l'innovation en matière de tissus orientent le marché des vêtements de sport vers des gains de revenus soutenus à deux chiffres dans les principales économies émergentes. Les gammes de performance historiques, notamment les vêtements de course à pied, continuent de commander des prix premium à mesure que les marques ajoutent des technologies brevetées de gestion de l'humidité et de thermorégulation. Les canaux en ligne continuent de surpasser les formats physiques, mais les taux de retour élevés et la complexité des tailles imposent un plafond naturel à la pénétration du commerce électronique. Parallèlement, des gouvernements, de l'Arabie Saoudite à l'Inde, intègrent la demande de vêtements dans des politiques sportives nationales qui financent des infrastructures et imposent des programmes d'éducation physique. L'intensité concurrentielle reste modérée, car des spécialistes régionaux agiles et de nouveaux entrants en vente directe aux consommateurs grignotent la domination historique des géants mondiaux.

Principaux enseignements du rapport

- Par type de produit, les hauts ont représenté 36,55 % de la part du marché des vêtements de sport en 2025, tandis que les vêtements d'extérieur devraient se développer à un TCAC de 7,42 % jusqu'en 2031.

- Par type de sport, les vêtements de course à pied ont représenté 37,45 % des revenus en 2025 et devraient croître à un TCAC de 7,83 % jusqu'en 2031.

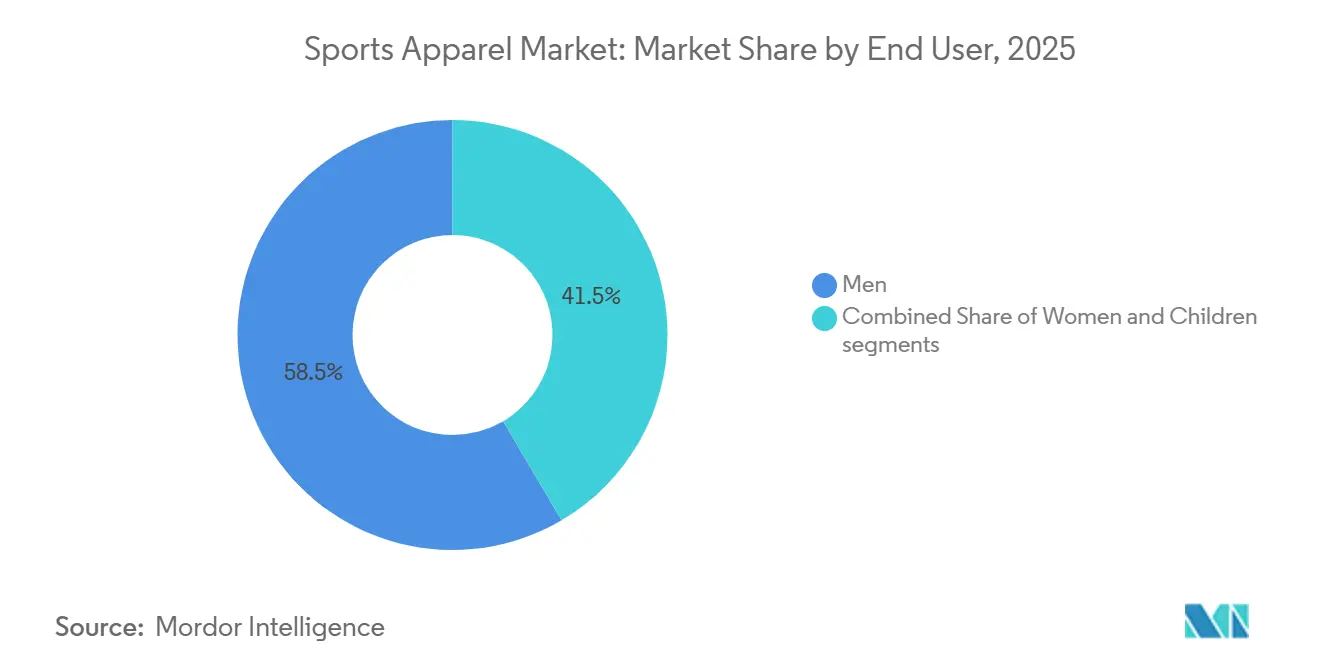

- Par utilisateur final, les hommes ont conservé 58,47 % de la part en 2025, tandis que le segment des enfants devrait afficher un TCAC de 8,26 % jusqu'en 2031.

- Par canal de distribution, la vente au détail hors ligne a représenté 65,33 % des ventes de 2025, mais la vente au détail en ligne devrait progresser à un TCAC de 8,65 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 48,65 % des revenus de 2025, mais la région Moyen-Orient et Afrique devrait enregistrer la croissance la plus rapide, avec un TCAC de 9,15 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des vêtements de sport

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance significative du taux de participation des femmes aux sports | +1.2% | Mondial, avec les gains les plus importants au Moyen-Orient, en Asie du Sud et en Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Marketing agressif par des marques réputées | +0.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Influence des plateformes de médias sociaux et des recommandations de célébrités | +1.1% | Mondial, notamment en Amérique du Nord, en Europe et sur les marchés urbains de l'APAC | Court terme (≤ 2 ans) |

| Initiatives gouvernementales favorables pour stimuler la culture sportive | +1.3% | Moyen-Orient (Arabie Saoudite, Émirats arabes unis), Inde, Chine, certaines nations africaines | Long terme (≥ 4 ans) |

| Avancées technologiques dans les matériaux textiles pour des performances améliorées | +1.0% | Mondial, porté par l'Amérique du Nord, l'Europe et le Japon pour la R&D ; fabrication en Asie | Moyen terme (2 à 4 ans) |

| Adoption croissante de la mode athleisure pour les occasions décontractées et sociales | +1.4% | Mondial, plus fort en Amérique du Nord, en Europe occidentale et dans les villes aisées de l'APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance significative du taux de participation des femmes aux sports

Aux Jeux olympiques de Paris 2024, les femmes représentaient 49 % des athlètes, constituant une étape importante que l'UNESCO a attribuée à des décennies de plaidoyer. Cependant, l'enquête mondiale 2024 de l'UNESCO a mis en évidence un problème préoccupant : 49 % des adolescentes abandonnent les sports organisés avant l'âge de 15 ans, principalement en raison d'installations peu sûres et de stigmates culturels dans certaines régions[1]Source : UNESCO, "Égalité des genres dans le sport," unesco.org. Ce scénario crée une opportunité stratégique pour les marques de fidéliser tôt en investissant dans des vêtements de sport modestes, des programmes sportifs communautaires et des recommandations d'athlètes féminines sur des marchés mal desservis avant que les concurrents plus importants n'y pénètrent. Pour soutenir les sports de base, l'initiative Khelo India de l'Inde a alloué 30,62 milliards INR (367 millions USD) dans son budget 2024-2025, avec un accent particulier sur l'augmentation de la participation féminine dans les zones rurales. De même, le programme Sports for All d'Arabie Saoudite a signalé un triplement des adhésions féminines aux salles de sport entre 2022 et 2025, ce qui a coïncidé avec une demande croissante de hijabs de performance et de vêtements de course à couverture intégrale.

Marketing agressif par des marques réputées

Les principales entreprises de vêtements de sport réorientent leurs dépenses marketing de la télévision traditionnelle vers des partenariats avec des influenceurs numériques et le commerce de détail expérientiel. Dans ses résultats du troisième trimestre 2024, Adidas a révélé que si ses dépenses marketing sont restées stables à environ 12 % du chiffre d'affaires, l'accent s'est considérablement déplacé vers les collaborations sur les médias sociaux et les événements éphémères dans les zones urbaines à fort trafic. Ce changement stratégique met en évidence une compréhension à l'échelle du secteur selon laquelle les consommateurs plus jeunes, en particulier la génération Z, sont plus enclins à découvrir des marques via des plateformes comme Instagram Reels, les défis TikTok et les documentaires d'athlètes sur YouTube plutôt que par la publicité traditionnelle. La trajectoire de croissance de On Holding illustre le succès de cette approche. La marque suisse, avec une dépendance minimale à la télévision, s'est concentrée sur les parrainages de marathons et le contenu généré par les athlètes, réalisant une impressionnante croissance de 100 % des vêtements en devise constante au troisième trimestre 2025. Cependant, le marché se sature. Une étude BCG de 2024 sur les vêtements de sport actif a révélé que 68 % des consommateurs américains se sentent « submergés » par le volume des promotions de vêtements de sport, indiquant des rendements potentiellement décroissants sur les dépenses publicitaires supplémentaires.

Influence des plateformes de médias sociaux et des recommandations de célébrités

L'essor des médias sociaux a révolutionné la façon dont les marques de vêtements de sport se connectent avec les consommateurs et influencent leurs choix d'achat. Des athlètes, comme Caitlin Clark, sont passés de simples ambassadeurs à des figures centrales, stimulant notamment les taux de participation des jeunes filles. Surnommé l'effet Caitlin Clark

, cette tendance a non seulement pulvérisé les records d'audience du basketball féminin, mais a également suscité une hausse notable de la participation des jeunes filles aux sports. Par exemple, l'équipe WNBA de Clark, les Indiana Fever, a enregistré une augmentation de la fréquentation moyenne de 4 067 à 17 000 spectateurs en 2024, tandis que les ventes de maillots ont affiché une croissance de 1 913 % par rapport à l'année précédente. Ces développements soulignent comment les athlètes ne sont pas seulement des figures sportives, mais aussi des influenceurs essentiels du comportement des consommateurs, créant de vastes opportunités pour les marques de vêtements de sport. Parallèlement, le secteur du fitness se tourne vers des expériences centrées sur la communauté, avec les cours de fitness en direct au premier plan. Ce changement souligne un appétit croissant des consommateurs pour l'interaction sociale et la motivation partagée dans leurs activités de fitness. En réponse, les marques intègrent des fonctionnalités de commerce social, simplifiant le parcours de l'inspiration à l'achat. Des plateformes comme Instagram et TikTok jouent un rôle crucial, permettant aux influenceurs de mettre en avant des produits lors de sessions en direct, accélérant ainsi les décisions des consommateurs. Cette combinaison d'engagement social et de commerce remodèle les tactiques marketing conventionnelles, soulignant le rôle critique de l'interaction authentique et de la connectivité immédiate pour stimuler les ventes.

Initiatives gouvernementales favorables pour stimuler la culture sportive

Les politiques sportives nationales dans le monde entier mettent de plus en plus l'accent sur les heures d'éducation physique, le financement des installations publiques et la subvention de la participation aux ligues de jeunes. Ces mesures stimulent la demande structurelle de vêtements de sport abordables. En Inde, la Politique nationale du sport 2025 vise à établir 1 000 centres Khelo India d'ici 2030, chacun disposant de vestiaires et d'espaces de rangement pour l'équipement[2]Source : Ministère de la Jeunesse et des Sports, Inde, "Programme Khelo India," yas.nic.in. Cette initiative encourage indirectement les familles à acheter des vêtements de sport pour leurs enfants. De même, le plan directeur « Chine saine 2030 » a alloué 500 milliards CNY (69 milliards USD) au développement des infrastructures sportives entre 2024 et 2030. De plus, les gouvernements provinciaux offrent des incitations fiscales aux fabricants nationaux de vêtements de sport opérant dans des zones économiques désignées. En Arabie Saoudite, le cadre Vision 2030 lie les indicateurs de participation sportive à des objectifs plus larges de diversification économique. Le Fonds d'investissement public a promis 2 milliards USD à des projets liés au sport, notamment des coentreprises de vente au détail de vêtements avec des marques internationales. Ces initiatives raccourcissent stratégiquement la période de récupération des investissements d'entrée sur le marché, en particulier dans les régions où le pouvoir d'achat des consommateurs se développe encore parallèlement à la croissance des infrastructures.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des produits contrefaits | -0.8% | Mondial, plus aigu en Asie-Pacifique, en Amérique latine et dans certaines parties du Moyen-Orient et de l'Afrique | Court terme (≤ 2 ans) |

| L'absence de réglementations standardisées freine la croissance | -0.5% | Mondial, particulièrement fragmenté en Asie-Pacifique et en Afrique où les normes nationales divergent | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement et défis logistiques | -0.9% | Mondial, avec une pression aiguë sur les routes Asie-Europe et Asie-Amérique du Nord | Moyen terme (2 à 4 ans) |

| Coûts de fabrication élevés et dépenses en matières premières | -0.7% | Mondial, plus sévère en Amérique du Nord et en Europe occidentale en raison des coûts de main-d'œuvre ; la volatilité des matières premières affecte toutes les régions | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des produits contrefaits

Les vêtements de sport contrefaits nuisent à l'image de marque et détournent des revenus, dépassant les efforts d'application de la loi. En 2024, les douanes et la protection des frontières américaines ont saisi de faux vêtements de sport et chaussures d'une valeur de 38 millions USD, soit une augmentation de 22 % par rapport à 2023. Un rapport de 2025 de l'Office de l'Union européenne pour la propriété intellectuelle a estimé que les produits contrefaits coûtent à l'industrie européenne des vêtements de sport 3,2 milliards EUR par an en pertes de ventes et de recettes fiscales[3]Source : Office de l'Union européenne pour la propriété intellectuelle, "Rapport sur les produits contrefaits 2025," euipo.europa.eu. L'opération Pangea XVII, un effort mondial d'application de la loi en 2024, a conduit à la fermeture de plus de 5 000 boutiques en ligne vendant des produits contrefaits de Nike, Adidas et Puma. Cette croissance est alimentée par des chaînes d'approvisionnement sophistiquées en Asie du Sud-Est, capables de reproduire des emballages de marque et d'intégrer des étiquettes RFID pour tromper les détaillants. Les marques combattent ce problème avec des systèmes d'authentification basés sur la blockchain et des campagnes d'éducation des consommateurs, mais la bataille en cours reste difficile.

L'absence de réglementations standardisées freine la croissance

Les normes de sécurité et d'étiquetage des textiles varient considérablement selon les juridictions, compliquant les lancements de produits multinationaux et augmentant les coûts de conformité. Le règlement REACH de l'Union européenne restreint plus de 200 substances chimiques dans les vêtements, tandis que la Proposition 65 de Californie impose des étiquettes d'avertissement pour les produits contenant des traces de certains composés, créant un patchwork qui oblige les marques à maintenir des références spécifiques à chaque région. La norme ISO 3758 régit les symboles d'entretien, mais son adoption reste volontaire dans de nombreux marchés, entraînant une confusion chez les consommateurs et des taux de retour accrus. Les normes d'inflammabilité de la Commission américaine de sécurité des produits de consommation pour les vêtements de nuit pour enfants (16 CFR 1615 et 1616) ne s'appliquent pas aux vêtements de sport, créant un vide réglementaire que certains groupes de défense estiment que les États-Unis devraient combler. Les efforts d'harmonisation menés par des organismes tels que l'Association internationale du textile et de l'habillement ont fait des progrès limités, car les gouvernements nationaux privilégient la protection de l'industrie nationale plutôt que la simplification des échanges commerciaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les vêtements d'extérieur progressent à mesure que le superposition de performance évolue

Les hauts ont représenté 36,55 % des revenus de 2025, mais les vêtements d'extérieur devraient croître à un TCAC de 7,42 %, reflétant la demande des consommateurs pour des coques techniques adaptées aux conditions météorologiques et au style urbain. La taille du marché des vêtements de sport pour les vêtements d'extérieur devrait se développer plus rapidement que celle des t-shirts basiques, car les randonneurs hybrides et les navetteurs apprécient la compacité et la protection contre les intempéries. Les bas tels que les leggings et les pantalons de survêtement maintiennent une croissance à un chiffre moyen, tandis que les chaussettes et accessoires bénéficient d'une fréquence d'achat élevée et d'achats impulsifs. Les détaillants signalent un risque d'inventaire lorsqu'ils surindexent sur les sweats à capuche et les t-shirts banalisés, comme en témoigne la baisse de 2 % des revenus des vêtements de Nike au deuxième trimestre de l'exercice 2026.

La croissance des loisirs de plein air renforce le glissement vers les vêtements d'extérieur. La participation à la randonnée et à la course sur sentiers aux États-Unis a augmenté de 12 % entre 2023 et 2025. Les vestes hybrides combinent désormais isolation, protection contre le vent et gestion de l'humidité en un seul vêtement, réduisant le besoin de plusieurs couches. La veste Define de Lululemon illustre cette convergence de conception, contribuant à augmenter le chiffre d'affaires de l'entreprise de 9 % au troisième trimestre 2024. Le prochain règlement européen sur l'écoconception pour des produits durables exigera des informations sur la recyclabilité, ce qui pourrait augmenter les coûts mais améliorer les normes de durabilité.

Par type de sport : les vêtements de course à pied dominent grâce à un positionnement premium

Les vêtements de course à pied ont représenté 37,45 % de la part en 2025 et sont en bonne voie pour un TCAC de 7,83 %, le plus élevé parmi les segments sportifs. Le leadership en termes de part du marché des vêtements de sport découle des booms de participation aux marathons — la Chine a accueilli plus de 400 événements au niveau des villes en 2024 — et de la volonté de payer pour des tissus de performance. Les lignes de football connaissent des pics lors des années de tournoi, tandis que les vêtements de basketball restent ancrés en Amérique du Nord et en Chine. Les vêtements de golf se vendent en moins grande quantité mais commandent des prix premium en raison des codes vestimentaires dans les clubs privés.

On Running incarne cette tendance, mettant l'accent sur la durabilité dans ses équipements haute performance avec des matériaux écologiques comme la mousse EVA dérivée de la canne à sucre et les tissus à base de ricin. Leur programme Cyclon souligne davantage cet engagement, permettant aux clients de recycler leurs chaussures usées. Les liens émotionnels des coureurs avec leur équipement, le considérant comme une extension de leur identité, stimulent davantage la croissance du segment. En réponse, les grandes marques conçoivent des équipements de course à pied axés sur un objectif : l'initiative Move to Zero de Nike se targue de 78 % de ses produits fabriqués à partir de matériaux recyclés.

Par utilisateur final : le segment des enfants s'accélère grâce aux investissements dans les sports de jeunesse

En 2025, les achats masculins ont contribué à 58,47 % du chiffre d'affaires total ; cependant, les vêtements pour enfants devraient mener la croissance dans le secteur des vêtements de sport, avec un TCAC projeté de 8,26 %. Les parents allouent de plus en plus leurs revenus disponibles croissants à des uniformes à évacuation de l'humidité conçus pour les ligues scolaires, poussés par un accent croissant sur la participation des jeunes aux sports. Bien que les vêtements pour femmes continuent de bénéficier de l'expansion de la participation féminine aux sports et de la disponibilité d'options de tailles inclusives, son taux de croissance reste plus lent que celui des vêtements pour enfants.

Les programmes gouvernementaux jouent un rôle central dans la stimulation de la demande de vêtements de sport pour les jeunes. En Inde, l'initiative Khelo India fournit un financement direct aux écoles pour l'achat d'équipements sportifs, garantissant l'accessibilité pour les élèves. De même, aux États-Unis, les districts scolaires mettent en œuvre des exigences d'uniforme plus strictes, imposant l'utilisation de tissus techniques qui privilégient la sécurité et la durabilité. Bien que les produits pour enfants représentent actuellement une part relativement faible du marché des vêtements de sport, ils présentent des opportunités de croissance significatives. Ce potentiel est particulièrement évident dans les économies en développement, où les gouvernements imposent de plus en plus l'éducation physique dans les programmes scolaires, créant ainsi une demande structurelle de vêtements de sport pour enfants.

Par canal de distribution : les boutiques en ligne mènent la croissance

Les boutiques hors ligne continuent de dominer le marché des vêtements de sport, représentant 65,33 % des ventes totales. Cependant, les canaux en ligne devraient croître à un taux de croissance annuel composé (TCAC) de 8,65 % jusqu'en 2031. Le rôle croissant de la découverte numérique influence considérablement la trajectoire de croissance du marché. Malgré cela, les taux de retour élevés pour les vêtements, en moyenne entre 25 et 30 %, restent un défi, impactant négativement la rentabilité. Nike a signalé une baisse de 13 % d'une année sur l'autre des revenus en ligne au deuxième trimestre de l'exercice 2026, attribuée à la décision de l'entreprise de réduire les référencements en gros, qui avaient auparavant été un moteur clé du trafic web.

La vente au détail hors ligne est en pleine transformation, évoluant vers des centres expérientiels pour attirer et fidéliser les clients. Adidas a enregistré une augmentation de 14 % des ventes en gros au troisième trimestre 2024, portée par ses nouveaux partenariats avec les grands magasins. Lululemon, quant à elle, continue de s'appuyer sur une stratégie omnicanale, les ventes directes aux consommateurs contribuant à 69 % de ses revenus du troisième trimestre 2024. Bien que la part de marché des canaux en ligne dans le secteur des vêtements de sport devrait croître, les consultants du secteur anticipent que la pénétration en ligne se stabilisera autour de 30 %. Ce plateau est principalement dû à la préférence des consommateurs pour les achats en magasin, ce qui leur permet de valider la coupe et la qualité avant d'effectuer un achat.

Analyse géographique

L'Amérique du Nord a représenté 48,65 % des revenus de 2025. Les États-Unis constituent l'essentiel de la demande, mais les droits de douane sur les importations chinoises ont réduit la marge de Nike d'environ 100 points de base au cours de l'exercice 2026, encourageant la délocalisation à proximité vers le Mexique et l'Amérique centrale. Le Canada se tourne vers les vêtements pour temps froid tels que les couches isolées, et le Mexique attire des investissements manufacturiers dans le cadre de l'accord commercial USMCA. Le TCAC régional d'environ 6,5 % est inférieur à la moyenne mondiale en raison de la maturité du marché et de l'intensité de la concurrence. L'Europe reste une arène axée sur la durabilité mais fragmentée. Adidas a affiché une croissance de 12 % d'une année sur l'autre dans la région EMEA au troisième trimestre 2024, tandis que Puma a signalé une expansion de 4,8 %. Le déploiement en 2026 du règlement européen sur l'écoconception pour des produits durables oblige les marques à divulguer des indicateurs de durabilité et de recyclabilité, favorisant les acteurs établis disposant de programmes écologiques bien établis. La divergence de conformité post-Brexit ajoute des couches de conformité pour les articles vendus en Grande-Bretagne par rapport à l'Irlande du Nord et à l'UE-27.

L'Asie-Pacifique offre à la fois échelle et volatilité. Nike a enregistré des baisses de revenus à un chiffre moyen en Grande Chine au deuxième trimestre de l'exercice 2026, mais On Holding a réalisé une croissance de 109 % en devise constante dans la région APAC au troisième trimestre 2025. Le marché des vêtements de sport en Inde prend de l'élan grâce au financement Khelo India et à une classe moyenne en expansion, tandis que les nations d'Asie du Sud-Est passent de centres d'exportation à des marchés de consommation. La clientèle mature du Japon valorise les marques nationales ASICS et Mizuno pour leur héritage et leur rigueur technique. L'Amérique du Sud reste sensible aux prix mais centrée sur le football. Le Brésil ancre les revenus régionaux, soutenu par les marques locales Penalty et Olympikus aux côtés des multinationales.

Les fluctuations monétaires constituent un défi pour la tarification, bien que la Coupe du monde FIFA 2026, co-organisée par l'Amérique du Nord, devrait stimuler les ventes de maillots en Argentine, en Colombie et au Chili. Le TCAC moyen d'environ 6,8 % jusqu'en 2031 reflète des gains de revenus progressifs. Le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un TCAC de 9,15 %. Le marché sportif de l'Arabie Saoudite devrait passer de 8 milliards USD en 2024 à 22,4 milliards USD d'ici 2030 dans le cadre des mandats Vision 2030. Les programmes gouvernementaux des Émirats arabes unis et les infrastructures post-Coupe du monde du Qatar maintiennent la demande à un niveau élevé. Le marché naissant des vêtements de sport en Afrique subsaharienne est prometteur, car les paiements mobiles et le commerce électronique réduisent les frictions de distribution, malgré des contraintes d'accessibilité persistantes.

Paysage concurrentiel

Le marché des vêtements de sport est modérément fragmenté, avec de nombreux acteurs mondiaux et régionaux contribuant à son paysage concurrentiel. Des entreprises de premier plan telles que Nike, Adidas, Puma, Under Armour et Lululemon détiennent des parts significatives du marché ; cependant, aucun acteur unique ne domine entièrement. Cette fragmentation offre aux acteurs locaux plus petits des opportunités de s'établir en ciblant des niches spécifiques et en répondant aux demandes uniques des consommateurs.

La structure fragmentée du marché est encore mise en évidence par la large gamme d'offres de produits et la diversité des publics cibles. Les marques mondiales allouent des ressources substantielles aux campagnes marketing, à l'innovation produit et aux initiatives de durabilité pour maintenir leur avantage concurrentiel. Pendant ce temps, les marques régionales se concentrent sur la satisfaction des préférences localisées et la capitalisation sur les tendances émergentes. Cette dynamique favorise un environnement hautement concurrentiel, permettant aux acteurs établis et émergents de coexister et de réussir.

De plus, les entreprises accordent de plus en plus la priorité aux investissements dans la recherche et le développement et à l'expansion de leurs réseaux de distribution pour renforcer leurs positions sur le marché. La forte fidélité des consommateurs envers les marques établies et la popularité croissante des lignes de produits collaboratives ont poussé les fabricants à se concentrer sur ces domaines, assurant une croissance et une compétitivité soutenues sur le marché.

Leaders du secteur des vêtements de sport

Nike, Inc.

Puma SE

Lululemon Athletica Inc.

Adidas Group

New Balance Athletics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Santini Cycling et Pirelli Design ont dévoilé la collection « Sport Club » 2025, une capsule de vêtements de cyclisme techniques inspirée du Sport Club historique de Pirelli et des graphismes publicitaires des années 1960, alliant tradition et performance moderne. La collection comprend deux maillots de cyclisme unisexes — Ruota, avec un motif de roue et une coupe ultra-légère, et Tape, avec des rayures colorées et le tissu Polartec Power Stretch — ainsi que des shorts, des gilets, des coupe-vents et des accessoires.

- Février 2025 : Nike s'est associé à Skims de Kim Kardashian pour lancer NikeSKIMS, une nouvelle marque de vêtements de sport féminins axée sur la fourniture de vêtements actifs, de chaussures et d'accessoires innovants, fonctionnels et flatteurs pour toutes les femmes athlètes. Selon la marque, la première collection NikeSKIMS sera lancée en ligne et dans des points de vente américains sélectionnés au printemps 2025, avec des plans d'expansion mondiale en 2026.

- Janvier 2025 : Nike a présenté la collection de vêtements 24.7, intégrant des matériaux de performance avec des designs standards. La collection intègre des tissus techniques, des coupes ergonomiques et des composants fonctionnels pour un usage athlétique et quotidien. La collection répond à la demande du marché pour des vêtements de sport polyvalents qui offrent fonctionnalité et confort tout au long des heures d'utilisation.

- Mai 2024 : Adidas a lancé sa collection Paris SS24 en Allemagne pour la saison sur terre battue, proposant une gamme principale de 8 pièces de vêtements et de chaussures conçues pour des performances optimales dans des conditions chaudes. Selon la marque, la collection intègre la technologie HEAT.RDY pour la respirabilité et la construction FreeLift pour une mobilité améliorée, avec un jeu de couleurs audacieux et des panneaux inspirés des courts de tennis.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des vêtements de sport comme l'ensemble des vêtements spécifiquement conçus pour soutenir la performance athlétique, incluant les hauts, les bas, les vêtements d'extérieur, les chaussettes, les sous-couches et les accessoires, mesurés au prix de vente fabricant en USD.

Exclusion du périmètre : La chaussure et les articles sous licence tels que les maillots de supporters sont exclus du modèle.

Aperçu de la segmentation

- Par type de produit

- Hauts

- Bas

- Vêtements d'extérieur

- Chaussettes et accessoires

- Par type de sport

- Golf

- Football

- Basketball

- Baseball

- Course à pied

- Autres types de sports

- Par utilisateur final

- Hommes

- Femmes

- Enfants

- Par canal de distribution

- Boutiques de vente au détail en ligne

- Boutiques de vente au détail hors ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Pays-Bas

- Italie

- Suède

- Pologne

- Belgique

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Arabie Saoudite

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés avec des responsables des achats dans des usines sous contrat, des innovateurs en matières textiles, des détaillants d'articles de sport et des startups technologiques dans le secteur de l'habillement en Amérique du Nord, en Europe et en Asie-Pacifique.

Ces échanges permettent de valider les prix de vente moyens, les évolutions du mix de canaux et les trajectoires des coûts matières que les données secondaires ne font qu'esquisser.

Recherche documentaire

Nous commençons par cartographier le paysage à travers des sources publiques de haute qualité, telles que les codes commerciaux UN Comtrade pour les SH 61/62, les indices de vente au détail d'Eurostat, les tableaux de consommation personnelle du U.S. Bureau of Economic Analysis et les séries de revenus des ménages de la Banque mondiale.

Les notes des associations professionnelles de la World Federation of the Sporting Goods Industry et de la National Sporting Goods Association fournissent les répartitions des expéditions par marque et les taux de participation.

Les rapports 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse complètent les données annuelles sur les prix et les évolutions du mix.

Les bases de données par abonnement, notamment D&B Hoovers pour les revenus des marques et Dow Jones Factiva pour les flux de transactions, comblent des lacunes spécifiques en matière de divulgation.

Cette liste est illustrative ; de nombreuses références supplémentaires sont consultées selon les besoins.

Dimensionnement du marché et prévisions

Une approche descendante évalue la production mondiale de vêtements, puis isole le segment des vêtements de sport en utilisant les ratios de participation sportive, les taux de pénétration des tissus techniques et les répartitions des ventes au détail ; des consolidations ascendantes sélectives des revenus des principaux fournisseurs permettent de vérifier les totaux avant finalisation.

Les variables clés comprennent la croissance de la population active, les courbes de coûts du polyester et de l'élasthanne, la part du commerce électronique et les dépenses de sponsoring, chacune modélisée par régression multivariée.

Les prévisions sur cinq ans appliquent un lissage ARIMA, avec des ajustements de scénarios validés lors d'appels avec des experts.

Les lacunes dans les données fournisseurs sont comblées par des proxies d'ASP régionaux ancrés sur les médianes des factures douanières.

Cycle de validation des données et de mise à jour

Notre modèle passe par trois révisions analytiques ; des seuils de variance signalent les anomalies supérieures à +/-5 % ; les éléments signalés déclenchent de nouveaux appels ou des vérifications de sources.

Les rapports sont actualisés annuellement, tandis que les événements significatifs, les fluctuations de devises, les modifications tarifaires et les acquisitions majeures donnent lieu à des mises à jour intermédiaires afin que les clients disposent de la vue la plus récente.

Pourquoi la référence de Mordor sur les vêtements de sport est fiable

Les chiffres publiés varient car les entreprises divergent sur le périmètre, les niveaux de prix et la fréquence de mise à jour.

Certains intègrent la chaussure dans les totaux ou déclarent les recettes au détail, tandis que d'autres figent les taux de change pendant des années.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 266,74 Md USD (2025) | Mordor Intelligence | - |

| 365,81 Md USD (2024) | Global Consultancy A | Combine l'habillement et la chaussure ; utilise les recettes au détail |

| 220,35 Md USD (2025) | Industry Association B | Exclut les accessoires ; applique une tarification prudente et un panel d'enquête sur la demande plus ancien |

La comparaison montre qu'une fois le périmètre et les niveaux de valorisation harmonisés, notre référence de 266,74 milliards USD pour 2025 se situe précisément entre les totaux surévalués en valeur de détail et les comptages plus étroits limités aux produits, offrant aux décideurs une base équilibrée et transparente, ancrée dans des variables traçables et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des vêtements de sport en 2026 ?

La taille du marché des vêtements de sport s'élève à 283,66 milliards USD en 2026.

Quel est le TCAC prévu pour les ventes de vêtements de sport jusqu'en 2031 ?

Les revenus devraient croître à un TCAC de 7,16 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide de la demande de vêtements de sport ?

La région Moyen-Orient et Afrique devrait afficher le TCAC le plus élevé de 9,15 % jusqu'en 2031.

Quelle catégorie de produits devrait croître le plus rapidement ?

Les vêtements d'extérieur mènent la croissance avec un TCAC projeté de 7,42 % jusqu'en 2031.

Dernière mise à jour de la page le: