Taille et part du marché des cosméceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

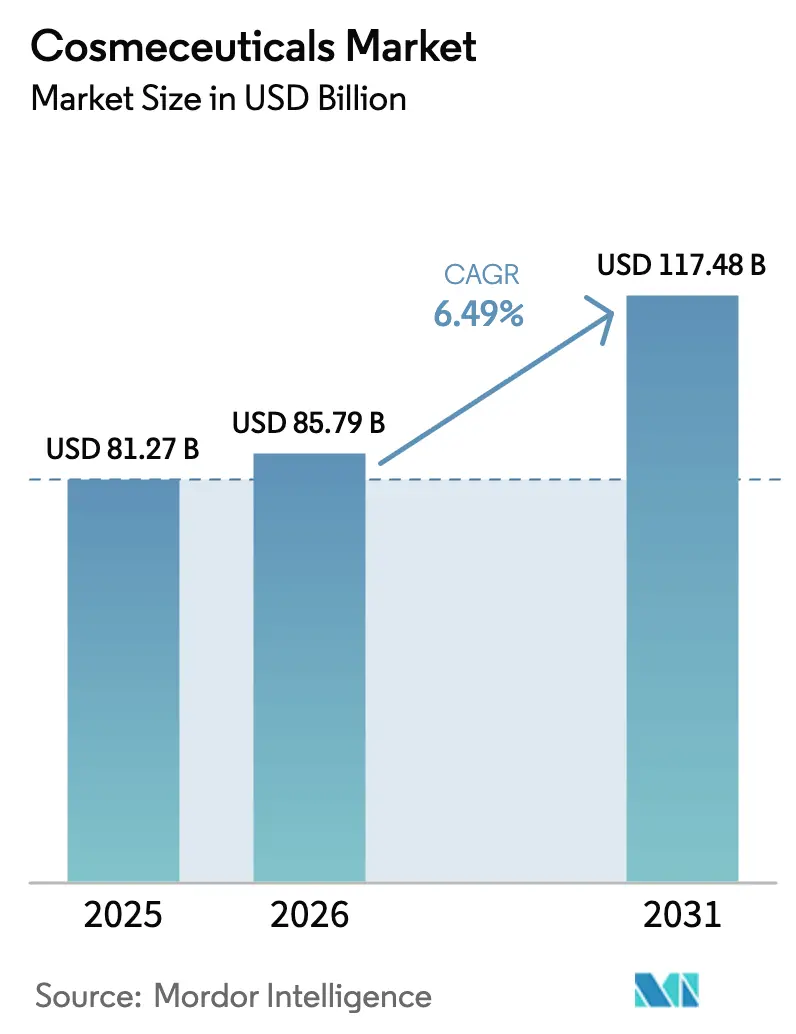

| Taille du Marché (2026) | 85.79 Milliards de dollars |

| Taille du Marché (2031) | 117.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.49% CAGR |

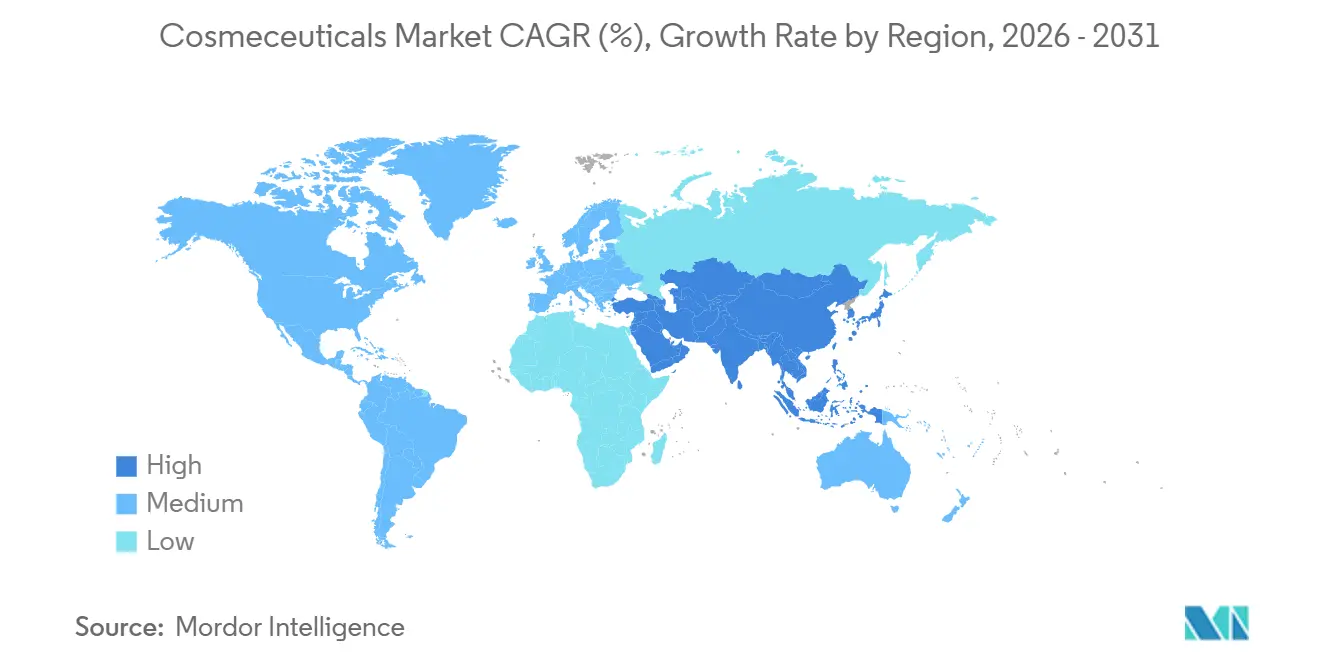

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cosméceutiques par Mordor Intelligence

La taille du marché des cosméceutiques devrait s'étendre de 81,27 milliards USD en 2025 et 85,79 milliards USD en 2026 à 117,48 milliards USD d'ici 2031, enregistrant un taux de croissance annuel composé (CAGR) de 6,49 % entre 2026 et 2031. Cette croissance du marché des cosméceutiques est portée par une demande croissante en ingrédients actifs recommandés par les dermatologues, un contrôle réglementaire plus strict sur les allégations d'efficacité et un intérêt croissant des consommateurs pour la santé préventive de la peau. La tarification premium est concentrée sur les formulations contenant des rétinoïdes encapsulés, des peptides stimulant le collagène et des antioxydants à large spectre, qui produisent des résultats visibles en 8 à 12 semaines. Les produits de protection solaire combinant des filtres ultraviolets (UV) avec des neutraliseurs de radicaux libres gagnent des parts de marché, soutenus par des campagnes de santé publique promouvant la sensibilisation au mélanome. De plus, les mélanges probiotiques et prébiotiques élargissent le marché en séduisant les consommateurs soucieux du microbiome. Les stratégies de distribution omnicanale dans le marché des cosméceutiques permettent aux marques de capter à la fois le trafic de consultation en magasin et les ventes directes aux consommateurs en forte croissance. La consolidation du marché des cosméceutiques reste modérée, les conglomérats mondiaux s'appuyant sur des systèmes de délivrance brevetés, tandis que les spécialistes du circuit de prescription maintiennent leurs prix en combinant crédibilité pharmaceutique et attrait cosmétique.

Points clés du rapport

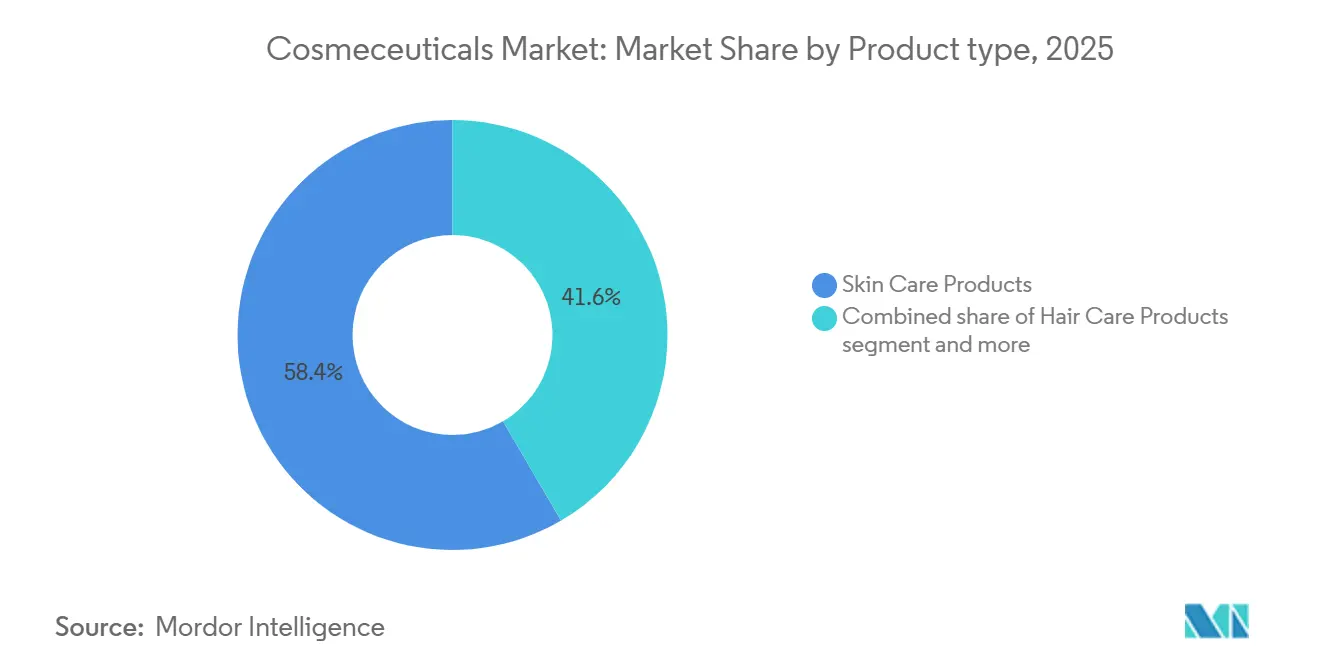

- Par type de produit, les soins de la peau ont capté 58,42 % des parts de revenus en 2025 ; les soins des lèvres devraient progresser à un CAGR de 6,99 % jusqu'en 2031.

- Par catégorie, les gammes conventionnelles détenaient 71,32 % de la part de marché des cosméceutiques en 2025, tandis que les formulations naturelles et biologiques progressent à un CAGR de 7,83 % jusqu'en 2031.

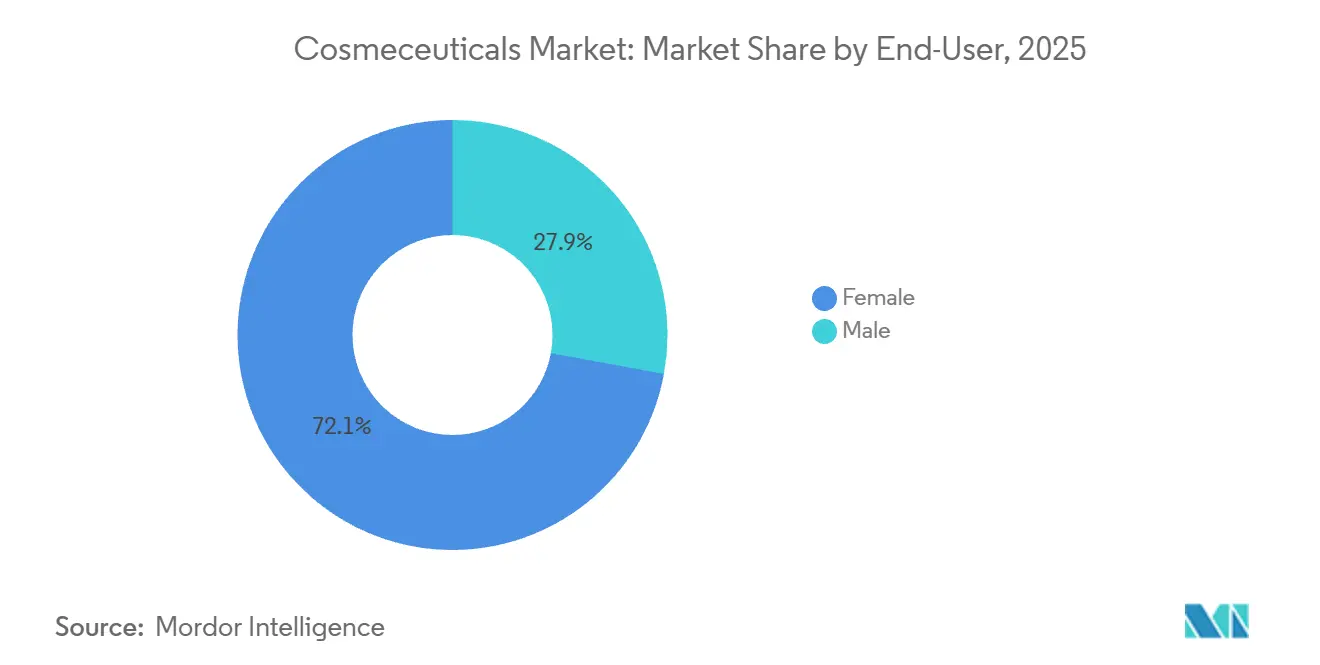

- Par utilisateur final, les acheteuses dominaient la demande à 72,10 % en 2025, tandis que les segments masculins devraient croître à un CAGR de 8,09 % jusqu'en 2031.

- Par canal de distribution, les magasins de beauté et de santé étaient en tête avec 45,01 % des revenus de 2025 ; le commerce de détail en ligne devrait progresser à un CAGR de 7,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché des Cosméceutiques*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Intérêt croissant des consommateurs pour les solutions anti-âge contre les rides, la pigmentation et le relâchement cutané à l'aide d'actifs cliniquement prouvés | +1.8% | Mondial, avec une demande concentrée en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante au cancer de la peau, au photovieillissement et aux dommages causés par les UV, stimulant la demande en protection solaire dermocosmétique avancée | +1.5% | Mondial, notamment au Japon, en Corée du Sud, en Australie et en Europe du Sud | Long terme (≥ 4 ans) |

| Expansion des soins de la peau recommandés par les dermatologues et sur ordonnance, renforçant la crédibilité des marques cosméceutiques | +1.2% | Amérique du Nord, Europe et marchés urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées rapides dans les ingrédients actifs tels que les peptides, les rétinoïdes, les antioxydants et les cellules souches végétales | +1.0% | Mondial, avec des pôles de R&D en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préférence croissante pour les formulations propres, véganes et respectueuses du microbiome avec des listes d'ingrédients transparentes | +0.9% | Amérique du Nord, Europe et segments aisés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante des routines de soins masculins et de soins de la peau intégrant des produits anti-âge et anti-acné | +0.7% | Amérique du Nord, Europe et marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant des consommateurs pour les solutions anti-âge contre les rides, la pigmentation et le relâchement cutané à l'aide d'actifs cliniquement prouvés

La demande dans le marché des cosméceutiques pour l'anti-âge évolue à mesure que les consommateurs passent d'une beauté aspirationnelle à des soins de la peau axés sur les résultats, attendant des améliorations visibles des ridules et de l'hyperpigmentation en 8 à 12 semaines. Une étude de consensus Delphi de 2025 publiée dans le Journal de l'Académie européenne de dermatologie et de vénéréologie a identifié les rétinoïdes, la niacinamide, la vitamine C et l'acide azélaïque comme les ingrédients les plus recommandés par les dermatologues pour traiter le photovieillissement. Cela correspond aux préférences des consommateurs pour des formulations fondées sur des preuves plutôt que pour des mélanges propriétaires. La validation clinique de ces ingrédients stimule la premiumisation sur le marché des cosméceutiques, avec des produits contenant du rétinol encapsulé ou de l'acide L-ascorbique stabilisé affichant des prix 30 % à 50 % plus élevés que les hydratants conventionnels, tout en maintenant de solides ventes dans les circuits prestige. De plus, l'adoption d'outils de diagnostic à domicile, tels que les analyseurs de peau alimentés par l'intelligence artificielle (IA) qui mesurent la profondeur des rides et la distribution des pigments, accélère cette tendance en permettant aux consommateurs de suivre objectivement l'efficacité des produits. Les marques qui ne parviennent pas à étayer leurs allégations anti-âge avec des données d'essais cliniques s'exposent à un contrôle réglementaire potentiel en vertu du règlement cosmétique 1223/2009 de l'Union européenne, qui exige que les allégations d'efficacité soient étayées par des preuves adéquates. Ce facteur devrait contribuer 1,8 point de pourcentage au CAGR global, avec un impact maximal attendu à moyen terme à mesure que les plateformes de formulation personnalisée continuent de se développer.

Sensibilisation croissante au cancer de la peau, au photovieillissement et aux dommages causés par les UV, stimulant la demande en protection solaire dermocosmétique avancée

La sensibilisation croissante stimule la demande de formulations hybrides combinant des filtres UV avec des antioxydants, tels que la niacinamide et l'acide férulique. Ces antioxydants aident à neutraliser les radicaux libres générés par l'exposition aux UV et offrent une protection supplémentaire au-delà des indices de protection solaire (SPF). Au Japon, la classification quasi-médicament pour les écrans solaires exige des tests d'efficacité rigoureux, créant un avantage réglementaire pour les entreprises établies comme Shiseido et Kao. Ces entreprises investissent dans des technologies de filtres photostables, notamment le Tinosorb M et l'Uvinul A Plus. En Australie, où les taux de mélanome sont parmi les plus élevés au monde, l'Administration des produits thérapeutiques applique des normes strictes de résistance à l'eau pour les écrans solaires. Cela a stimulé l'innovation dans les formulations longue durée qui maintiennent l'efficacité du SPF même après 80 minutes d'immersion dans l'eau [1]Source : Commonwealth d'Australie, "Écrans solaires," tga.gov.au. De plus, les directives 2024 des Centres pour le contrôle et la prévention des maladies recommandent l'application quotidienne d'un SPF 30+ pour tous les types de peau, y compris les phototypes plus foncés qui étaient auparavant mal desservis par les écrans solaires cosmétiques, élargissant ainsi le marché adressable des cosméceutiques.

Expansion des soins de la peau recommandés par les dermatologues et sur ordonnance, renforçant la crédibilité des marques cosméceutiques

La voie de la prescription au consommateur devient un facteur important dans la construction de la crédibilité, notamment pour des marques telles que La Roche-Posay et CeraVe, qui sont fréquemment recommandées par les dermatologues pour les soins post-procédure et les affections chroniques comme la rosacée et la dermatite atopique. Une enquête de 2025 auprès de 1 200 dermatologues en Amérique du Nord et en Europe a révélé que 78 % recommandent des marques cosméceutiques spécifiques à leurs patients, les sérums rétinoïdes et les hydratants à base de céramides étant les produits les plus fréquemment suggérés. Ce schéma d'approbation favorise une perception dans le marché des cosméceutiques parmi les consommateurs selon laquelle les produits recommandés par les dermatologues sont quasi-pharmaceutiques, ce qui soutient la tarification premium et stimule des taux de rachat dépassant 60 %. Les gammes Cetaphil et Differin de Galderma capitalisent sur cette tendance en maintenant une forte présence dans les cabinets de dermatologie tout en s'étendant simultanément dans la grande distribution. Cette approche à double canal renforce la confiance des consommateurs tout en garantissant l'accessibilité. De plus, les soins de la peau sur ordonnance bénéficient et renforcent le marché des cosméceutiques grâce à l'adoption croissante de la télémédecine. Des plateformes telles que Curology et Apostrophe fournissent des formulations personnalisées de trétinoïne et de niacinamide via des consultations virtuelles, contournant les circuits de vente au détail traditionnels et séduisant les jeunes consommateurs qui préfèrent éviter les visites en personne chez le dermatologue.

Avancées rapides dans les ingrédients actifs tels que les peptides, les rétinoïdes, les antioxydants et les cellules souches végétales

Les avancées dans les systèmes de délivrance d'actifs remodèlent le marché des cosméceutiques, en répondant aux défis liés à la stabilité des ingrédients et à la pénétration cutanée. Les technologies d'encapsulation permettent désormais des formulations à libération prolongée qui préservent l'efficacité tout en réduisant l'irritation. Les peptides, tels que le matrixyl et l'argireline, sont de plus en plus reconnus pour leurs propriétés stimulant le collagène, des études cliniques indiquant une amélioration de 15 % à 20 % de la fermeté de la peau après 12 semaines d'utilisation. Les extraits de cellules souches végétales, notamment ceux de l'edelweiss et du fenouil marin, sont présentés comme des alternatives durables aux ingrédients actifs synthétiques, séduisant les consommateurs de la beauté propre. Cependant, les preuves évaluées par des pairs soutenant leur efficacité anti-âge restent limitées par rapport aux rétinoïdes. Les innovations dans les rétinoïdes se concentrent sur les dérivés de nouvelle génération comme le rétinoate d'hydroxypinacolone (HPR), qui offre des bénéfices similaires au rétinol avec une irritation réduite, une caractéristique importante pour les 30 % à 40 % des consommateurs de cosméceutiques ayant une peau sensible. Les formulations antioxydantes s'étendent également au-delà de la vitamine C pour inclure le resvératrol, la coenzyme Q10 (ubiquinone) et le bakuchiol, une alternative végétale au rétinol qui répond aux besoins des consommateurs recherchant des options plus douces.

Analyse de l'impact des freins du marché des Cosméceutiques*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| L'ambiguïté réglementaire affecte les allégations et la classification des produits | -0.6% | Mondial, avec un impact particulier sur les marques multinationales naviguant dans les cadres de la FDA, de l'Union européenne et de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les coûts élevés de recherche et développement affectent la rentabilité | -0.5% | Mondial, avec un impact disproportionné sur les marques de niveau intermédiaire manquant d'économies d'échelle | Court terme (≤ 2 ans) |

| Les cycles de vie courts des produits imposent une innovation constante | -0.4% | Mondial, notamment dans les segments prestige et grande consommation à évolution rapide | Court terme (≤ 2 ans) |

| Les réactions indésirables limitent l'adoption chez les utilisateurs sensibles | -0.3% | Mondial, avec une incidence plus élevée dans les populations présentant des barrières cutanées compromises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'ambiguïté réglementaire affecte les allégations et la classification des produits

L'absence d'une catégorie cosméceutique unifiée sur les principaux marchés crée des défis de conformité, notamment pour les petites marques sans équipes réglementaires dédiées. Aux États-Unis, la Food and Drug Administration (FDA) réglemente les cosméceutiques en vertu de la loi fédérale sur les aliments, les médicaments et les cosmétiques. Cette loi définit les cosmétiques comme des produits destinés à nettoyer ou à embellir, tandis que les médicaments sont définis comme des produits destinés à traiter ou à prévenir des maladies. De nombreux cosméceutiques se situent entre ces définitions, utilisant souvent des allégations telles que « réduire l'apparence des rides » plutôt que « traiter les rides » pour éviter d'être classés comme médicaments. Dans l'Union européenne, le règlement cosmétique 1223/2009 impose des exigences plus strictes, telles que la limitation des concentrations de rétinol à 0,3 % dans les produits à ne pas rincer et l'obligation d'évaluations de sécurité pour les nano-ingrédients. Ces réglementations contraignent les marques à reformuler leurs produits pour la conformité régionale, augmentant la complexité des stocks[2]Source : Administration américaine des aliments et des médicaments, "Autorité de la FDA sur les cosmétiques : comment les cosmétiques ne sont pas approuvés par la FDA, mais sont réglementés par la FDA," fda.gov. Pendant ce temps, les réglementations chinoises de 2024 sur la supervision des cosmétiques exigent une justification de l'efficacité pour les allégations anti-âge et éclaircissantes. Les marques doivent soumettre des données d'essais cliniques à l'Administration nationale des produits médicaux, un processus qui peut retarder les lancements de produits de 6 à 12 mois.

Les coûts élevés de recherche et développement affectent la rentabilité

Le développement d'une nouvelle formulation dans le marché des cosméceutiques avec des ingrédients actifs propriétaires peut coûter entre 2 millions USD et 5 millions USD. Cela inclut les dépenses pour les tests de stabilité, les essais cliniques et les soumissions réglementaires, créant une barrière significative à l'innovation pour les marques de taille moyenne qui dépendent de fabricants sous contrat. Pour les marques souhaitant valider leurs allégations anti-âge avec des données cliniques évaluées par des pairs, la réalisation d'études en demi-visage avec 50 à 100 participants sur une période de 12 à 16 semaines est essentielle. Ces études coûtent généralement entre 150 000 USD et 300 000 USD chacune. Cependant, de tels investissements ne garantissent pas le succès commercial si l'acceptation par les consommateurs est faible. De plus, l'accent croissant sur l'approvisionnement durable et les formulations propres augmente les coûts de recherche et développement. Les ingrédients actifs d'origine végétale nécessitent souvent des processus d'extraction et de stabilisation plus complexes par rapport aux alternatives synthétiques. Les grandes entreprises telles que L'Oréal et Estée Lauder peuvent répartir ces coûts sur leurs portefeuilles mondiaux, mais les petites marques font face à des pressions sur les marges, notamment lorsqu'elles sont en concurrence dans les circuits de grande distribution où la sensibilité aux prix limite le positionnement premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des Cosméceutiques

Par type de produit :

la domination des soins de la peau masque la montée en puissance des soins des lèvresLes produits de soin de la peau représentaient 58,42 % du marché mondial des cosméceutiques en 2025, portés par des routines en plusieurs étapes incluant des sérums, des hydratants et des écrans solaires pour répondre à des préoccupations telles que le photovieillissement, l'hyperpigmentation et le dysfonctionnement de la barrière cutanée. Les formulations anti-âge contenant des rétinoïdes et des peptides détenaient la plus grande part au sein du segment des soins de la peau, séduisant principalement les consommateurs âgés de 35 à 55 ans qui se concentrent sur la réduction des rides et l'amélioration de la fermeté de la peau. De plus, les produits anti-acné ciblant l'acné adulte chez les hommes et les femmes gagnent du terrain, soutenus par une augmentation des prescriptions dermatologiques d'adapalène et d'acide salicylique pour les éruptions persistantes.

Les produits de protection solaire gagnent du terrain sur le marché des cosméceutiques en raison d'une sensibilisation croissante aux risques de mélanome, avec des formulations hybrides combinant des filtres ultraviolets (UV) à large spectre et des antioxydants comme la niacinamide offrant une photoprotection améliorée au-delà des indices de protection solaire (SPF). Ce positionnement est particulièrement efficace dans les régions à fort rayonnement UV telles que l'Australie et l'Europe du Sud. Les produits de soin des lèvres, bien que plus petits en taille de marché, devraient croître à un taux annuel de 6,99 % jusqu'en 2031, le plus rapide parmi les types de produits. Cette croissance est portée par l'introduction de baumes infusés aux peptides et de traitements à l'acide hyaluronique ciblant les rides péri-orales et la perte de volume, des affections précédemment traitées principalement par des agents de comblement injectables.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie :

les formulations naturelles et biologiques s'accélèrent malgré la domination des produits conventionnelsLes formulations conventionnelles représentaient 71,32 % du marché des cosméceutiques en 2025, portées par la confiance des consommateurs dans les ingrédients actifs synthétiques tels que les rétinoïdes, la niacinamide et les acides alpha-hydroxylés. Ces ingrédients ont une longue histoire de validation clinique et une efficacité constante. Les formulations conventionnelles bénéficient de chaînes d'approvisionnement établies, de coûts de matières premières plus faibles et de précédents réglementaires. Ces facteurs permettent aux marques de faire évoluer leur production efficacement et d'offrir des prix compétitifs dans les circuits de grande distribution.

En comparaison, les cosméceutiques naturels et biologiques devraient croître à un taux annuel de 7,83 % jusqu'en 2031, dépassant le taux de croissance des produits conventionnels de 1,34 point de pourcentage. Cette croissance est portée par une demande croissante des consommateurs pour des formulations respectueuses du microbiome, des certifications véganes et un approvisionnement transparent en ingrédients. Les jeunes générations, notamment la génération Z et les millennials, mènent cette tendance. Ils considèrent la beauté propre comme une extension de leurs valeurs de durabilité et sont prêts à payer des primes de 20 % à 30 % pour des produits certifiés par des organisations telles qu'Ecocert et The Vegan Society.

Par utilisateur final :

les routines de soins masculins normalisent les actifs cliniquesLes consommatrices représentaient 72,10 % du marché des cosméceutiques en 2025. Cela reflétait des années de développement de la catégorie et de marketing ciblé qui avaient mis l'accent sur l'anti-âge et la protection solaire comme éléments intégraux des routines de soins de la peau des femmes. Le segment a bénéficié de comportements d'achat constants, les femmes âgées de 30 à 55 ans constituant le principal groupe démographique pour des produits tels que les sérums rétinoïdes, les hydratants aux peptides et les écrans solaires à large spectre. Ces consommatrices ont démontré une forte fidélité à la marque lorsque les produits fournissaient des résultats visibles et efficaces.

En comparaison, les consommateurs masculins devraient croître à un taux annuel de 8,09 % jusqu'en 2031, représentant la croissance la plus rapide parmi les segments d'utilisateurs finaux. Cette tendance est portée par l'évolution des normes culturelles autour des soins personnels et une adoption croissante de routines de soins de la peau en plusieurs étapes incluant des ingrédients cliniquement validés. Les jeunes consommateurs masculins, notamment ceux âgés de 25 à 40 ans, mènent cette croissance car ils considèrent les soins de la peau comme une forme de santé préventive plutôt que de vanité. Cette perspective est davantage soutenue par les dermatologues et les influenceurs des réseaux sociaux qui soulignent la protection solaire et l'anti-âge comme des priorités universelles, indépendamment du genre.

Par canal de distribution :

le commerce électronique perturbe la distribution traditionnelle de la beautéLes magasins de beauté et de santé représentaient 45,01 % de la distribution du marché des cosméceutiques en 2025, soulignant la préférence continue pour les consultations en magasin, les échantillons de produits et la disponibilité immédiate des produits. Ce sont des avantages que les circuits en ligne ne peuvent souvent pas reproduire pleinement. Ces détaillants spécialisés, tels que Sephora, Ulta et les pharmacies indépendantes, proposent des sélections de produits soigneusement choisies et emploient du personnel formé qui offre des recommandations adaptées aux types de peau et aux préoccupations individuelles. Ce service personnalisé est particulièrement apprécié par les consommateurs gérant des routines de soins de la peau complexes à base d'ingrédients actifs.

Les boutiques de vente au détail en ligne devraient croître à un taux annuel de 7,55 % jusqu'en 2031, portées par des marques en vente directe aux consommateurs telles que The Ordinary et Curology, qui contournent les marges de la distribution traditionnelle et proposent des formulations personnalisées à des prix 30 % à 50 % inférieurs à ceux des marques prestige. L'adoption d'outils de diagnostic cutané alimentés par l'intelligence artificielle (IA) accélère davantage cette tendance en permettant aux consommateurs d'évaluer leur état de peau à domicile et de recevoir des recommandations de produits personnalisées, réduisant ainsi la dépendance aux consultations en magasin. Selon l'Association internationale du commerce, les revenus mondiaux du commerce électronique B2C devraient croître à un taux de croissance annuel composé stable d'environ 14 %[3]Source : Association internationale du commerce, Prévisions de taille et de ventes du commerce électronique 2024,

trade.gov.

Analyse géographique

Marché des Cosméceutiques en Asie-Pacifique

En 2025, la région Asie-Pacifique a dominé le marché mondial des cosméceutiques, représentant 35,13 % de la part totale. Ce leadership a été soutenu par des réglementations strictes en matière de protection solaire dans des pays comme le Japon et la Corée du Sud, où les filtres UV sont classés comme quasi-médicaments nécessitant une validation d'efficacité. Par ailleurs, la réglementation chinoise de 2024 sur la supervision des cosmétiques exige une justification clinique pour les allégations anti-âge et éclaircissantes. Le vieillissement de la population japonaise, dont 29 % des résidents ont plus de 65 ans, stimule la demande de formulations contenant des peptides raffermissants et des rétinoïdes. Parallèlement, l'écosystème d'exportation de la K-beauty sud-coréenne mondialise des innovations telles que les extraits de centella asiatica et les ingrédients fermentés, qui associent des plantes traditionnelles à une validation clinique. En Inde, le marché des cosméceutiques se développe à mesure que les dermatologues recommandent de plus en plus des régimes à base d'actifs pour des affections telles que l'hyperpigmentation et le mélasma, fréquents chez les phototypes à peau foncée. Des marques telles qu'Excela de Cipla et Deriva d'Abbott se positionnent comme des alternatives économiques aux gammes premium occidentales.

Marché des Cosméceutiques au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique, bien que représentant une part de marché plus modeste des cosméceutiques en 2025, devraient croître à un taux annuel de 8,21 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide. Cette croissance est portée par la demande croissante de dermocosmétiques certifiés halal, qui allient conformité religieuse et efficacité clinique. L'Arabie Saoudite et les Émirats Arabes Unis sont en tête de cette croissance, les consommateurs privilégiant les produits exempts d'alcool et d'ingrédients d'origine animale. La certification halal est un facteur déterminant dans ces marchés, où elle est considérée comme essentielle pour les produits de soin personnel.

Marché des Cosméceutiques en Amérique du Nord

L'Amérique du Nord a maintenu une part de marché significative du marché des cosméceutiques en 2025, soutenue par une forte sensibilisation des consommateurs aux produits de soin de la peau recommandés par les dermatologues et par des canaux de distribution bien établis. Ceux-ci comprennent des détaillants spécialisés tels que Sephora et Ulta, ainsi que des plateformes de vente directe aux consommateurs proposant des formulations personnalisées à base de trétinoïne et de niacinamide. Le cadre réglementaire de la Food and Drug Administration (FDA) des États-Unis, qui classe les cosméceutiques dans le cadre du Federal Food, Drug, and Cosmetic Act sans catégorie distincte, ajoute une complexité de conformité. Cependant, il permet également aux marques de formuler des allégations structure-fonction qui sont restreintes dans d'autres marchés.

Paysage concurrentiel

Le marché mondial des cosméceutiques présente une concentration modérée, avec des multinationales telles que L'Oréal, Estée Lauder et Unilever dominant le marché grâce à leurs portefeuilles de marques dermatologiques, notamment La Roche-Posay, Clinique et Dermalogica. Dans le même temps, des entreprises spécialisées comme Galderma et Pierre Fabre exploitent leur crédibilité dans les circuits de prescription pour obtenir des marges plus élevées dans des segments spécifiques. Les grands acteurs adoptent des stratégies doubles en acquérant des marques nativement numériques pour exploiter la croissance de la vente directe aux consommateurs tout en maintenant une présence dans la distribution prestige pour protéger l'équité de la marque. Par exemple, l'acquisition de Deciem (The Ordinary) par Estée Lauder en 2021 et son expansion ultérieure chez Sephora illustrent cette approche.

Les acteurs plus petits du secteur des cosméceutiques explorent des opportunités dans des domaines tels que les formulations respectueuses du microbiome et les concentrations d'actifs personnalisées. Ils utilisent des diagnostics cutanés alimentés par l'intelligence artificielle (IA) pour offrir une personnalisation que les acteurs plus importants du marché de masse trouvent difficile à reproduire à grande échelle. De plus, l'essor des plateformes de télémédecine telles que Curology et Hims perturbe les circuits de vente au détail traditionnels. Ces plateformes permettent aux marques de capturer des marges plus élevées en contournant les marges des distributeurs et en proposant des modèles d'abonnement qui améliorent la valeur vie client.

L'adoption des technologies devient un avantage concurrentiel critique dans le secteur des cosméceutiques. Les marques investissent dans des technologies d'encapsulation qui permettent la délivrance à libération prolongée de rétinoïdes et de peptides, réduisant l'irritation tout en maintenant l'efficacité. Par exemple, L'Oréal détient un portefeuille de brevets avec plus de 500 dépôts actifs liés aux systèmes de délivrance cosméceutiques, reflétant son orientation stratégique sur les technologies propriétaires pour établir des positions défendables sur un marché d'ingrédients actifs autrement banalisé. L'expertise en conformité réglementaire émerge également comme une barrière significative à l'entrée. Cela est particulièrement évident dans des régions telles que l'Union européenne, où le règlement cosmétique 1223/2009 impose des restrictions sur les concentrations de rétinol et exige des évaluations de sécurité pour les nano-ingrédients. Ces complexités réglementaires favorisent les acteurs établis disposant d'équipes réglementaires dédiées, renforçant davantage leur position sur le marché.

Leaders du secteur des cosméceutiques

L'Oréal S.A.

Procter & Gamble Co.

Unilever PLC

Shiseido Co., Ltd.

The Estée Lauder Companies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des Cosméceutiques

- L’Oréal S.A.

- Procter & Gamble Co.

- Unilever PLC

- Shiseido Co., Ltd.

- The Estée Lauder Companies Inc.

- Beiersdorf AG

- Kao Corporation

- Groupe Clarins SA

- Galderma Holding SA

- Colgate-Palmolive Co.

- Amorepacific Corp.

- Kose Corp.

- LVMH Moët Hennessy Louis Vuitton SE

- Pierre Fabre S.A.

- Natura &Co Holding S.A.

- Revlon Inc.

- Rohto Pharmaceutical Co., Ltd.

- Kenvue Inc.

- Henkel AG & Co. KGaA

- Puig S.L.

Développements récents du secteur sur le marché des Cosméceutiques

- Mars 2025 : Prada Beauty a lancé sa ligne de cosmétiques au Canada avec une gamme de produits axée sur la technologie qui combine fonctionnalité et design innovant. La collection comprend des produits de soin de la peau, de teint, des yeux et des lèvres, visant à offrir aux consommateurs une nouvelle perspective sur la beauté à travers une sélection soigneusement choisie d'articles essentiels.

- Février 2025 : la marque de soins de la peau biologiques certifiée COSMOS Puddles a lancé une nouvelle gamme de soins de la peau et des cheveux pour les adolescents. La gamme internationale utilise des ingrédients d'origine végétale avec une validation scientifique pour traiter les préoccupations cutanées courantes des adolescents, notamment l'acné, les éruptions cutanées et les pellicules, tout en maintenant des formulations douces et sûres.

- Janvier 2025 : Kao Corporation a introduit sa marque mondiale de soins de la peau Curél dans les pharmacies allemandes. Ce lancement s'inscrit dans la stratégie d'expansion de Kao sur le marché des soins de la peau, en mettant l'accent sur les dermocosmétiques et les produits de protection de la peau.

- Septembre 2024 : Beiersdorf a introduit son premier sérum épigénétique sous la marque Eucerin, intégrant la technologie brevetée d'horloge biologique cutanée spécifique à l'entreprise. La technologie utilise un algorithme basé sur des schémas épigénétiques pour mesurer l'âge biologique de la peau.

Marché des Cosméceutiques Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial des cosméceutiques comme l'ensemble des produits topiques, ingestibles ou peu invasifs à usage commercial, combinant un attrait cosmétique avec des ingrédients bioactifs de qualité dermatologique, dans les gammes de soins de la peau, des cheveux, des lèvres et de la cavité buccale.

Exclusion du périmètre : les procédures esthétiques professionnelles (traitements laser, chirurgicaux ou injectables administrés exclusivement en clinique) et les médicaments délivrés uniquement sur ordonnance ne sont pas couverts par ce rapport.

Aperçu de la segmentation

- Par type de produit

- Produits de soin de la peau

- Anti-âge

- Anti-acné

- Protection solaire

- Autres produits de soin de la peau

- Produits de soin des cheveux

- Shampooings et après-shampooings

- Colorants et teintures capillaires

- Autres produits de soin des cheveux

- Produits de soin des lèvres

- Produits de soin bucco-dentaire

- Produits de soin de la peau

- Par catégorie

- Conventionnel

- Naturel/Biologique

- Par utilisateur final

- Homme

- Femme

- Par canal de distribution

- Supermarchés/Hypermarchés

- Magasins de beauté et de santé

- Boutiques de vente au détail en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont ensuite échangé avec des fabricants sous contrat, des pharmaciens de détail, des dermatologues et des commerçants de beauté en ligne en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces entretiens ont permis de clarifier les prix de vente moyens, la répercussion des coûts des ingrédients et le rythme auquel les tendances du soin masculin et du label propre reconfigurent la demande.

Recherche documentaire

Nous avons d'abord rassemblé des données librement accessibles auprès des régulateurs de premier rang et des bureaux de statistiques, tels que les dépôts FDA MoCRA, les listes d'ingrédients EU CosIng, les codes commerciaux UN Comtrade et les tableaux de population par tranche d'âge de la Banque mondiale. Le contexte sectoriel provient de revues de dermatologie et de brevets consultés via Questel, tandis que les rapports 10-K des entreprises, les présentations aux investisseurs et les actualités Factiva ont permis d'établir des références pour les corridors de prix et les pipelines de lancement. Les portails d'associations tels que Cosmetics Europe et le Personal Care Products Council ont fourni des informations sur la conformité et l'étiquetage. Cette liste est illustrative ; de nombreuses autres sources publiques et sous licence ont alimenté la collecte et la validation des données.

Dimensionnement du marché et prévisions

Nous commençons par une reconstitution descendante des recettes de détail à partir des dépenses de beauté par pays, de la part dermo-cosmétique et du taux de pénétration des cosméceutiques. Les agrégations fournisseurs et les vérifications croisées ASP × volume par échantillonnage constituent des contre-épreuves ascendantes avant la consolidation des totaux. Les variables clés suivies comprennent les lancements d'ingrédients actifs, les taux de prescription des dermatologues, la part de la beauté premium en ligne, les évolutions de l'âge médian et les variations du revenu disponible par habitant. Une régression multivariée combinée à un modèle ARIMA structure les perspectives, et les lacunes — telles que la rareté des données sur les circuits africains — sont comblées par des valeurs d'importation calibrées, examinées avec des experts régionaux. À titre de contexte, Mordor Intelligence fournit des éclairages sur le marché.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux séries historiques, aux suivis d'expéditions et aux fluctuations de change. Un second analyste examine les anomalies, et le jeu de données est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des événements réglementaires ou de fusions-acquisitions significatifs.

Pourquoi notre référence cosméceutiques inspire confiance

Les estimations publiées divergent souvent parce que les entreprises retiennent des compositions de produits différentes, surestiment la croissance en ligne ou figent les taux de change. Notre étude inclut uniquement les cosméceutiques vendus au détail, convertit les revenus avec un taux de change moyen glissant et actualise les données tous les douze mois, garantissant ainsi des chiffres équilibrés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 80,56 Md USD | Mordor Intelligence | - |

| 70,00 Md USD | Global Consultancy A | Panier de SKU plus étroit et échelle de prix ASP plus basse |

| 74,31 Md USD | Research Publisher B | Inclut les ventes dispensées par les médecins pour trois régions uniquement |

| 64,68 Md USD | Industry Journal C | Utilise un taux de change constant de 2021 et une part en ligne statique |

En somme, tandis que les chiffres externes oscillent entre des estimations conservatrices et agressives, la sélection rigoureuse des variables, les doubles vérifications croisées et l'actualisation annuelle pratiquées par Mordor Intelligence offrent aux décideurs une base de référence transparente et fiable.

Questions clés auxquelles répond le rapport

Quelle est la valeur mondiale actuelle du marché des cosméceutiques ?

La taille du marché des cosméceutiques est de 85,79 milliards USD en 2026, avec une prévision d'atteindre 117,48 milliards USD d'ici 2031.

Quelle catégorie de produits génère le plus de revenus ?

Les produits de soin de la peau détiennent la plus grande part à 58,42 % des ventes mondiales de 2025.

Quelle région enregistre la demande la plus élevée ?

L'Asie-Pacifique est en tête avec 35,13 % des revenus de 2025, portée par des réglementations d'efficacité strictes et le vieillissement démographique.

Quel est le canal de distribution à la croissance la plus rapide ?

Le commerce de détail en ligne devrait progresser à un CAGR de 7,55 % jusqu'en 2031, à mesure que les marques en vente directe aux consommateurs se développent à l'échelle mondiale.

Quel segment affiche la croissance la plus élevée par utilisateur final ?

Les consommateurs masculins devraient croître à un CAGR de 8,09 % à mesure que les routines de soins préventifs normalisent les actifs cliniques.

Dernière mise à jour de la page le: