Taille et part du marché du tabac

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.98 Trillions de dollars américains |

| Taille du Marché (2031) | 1.12 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

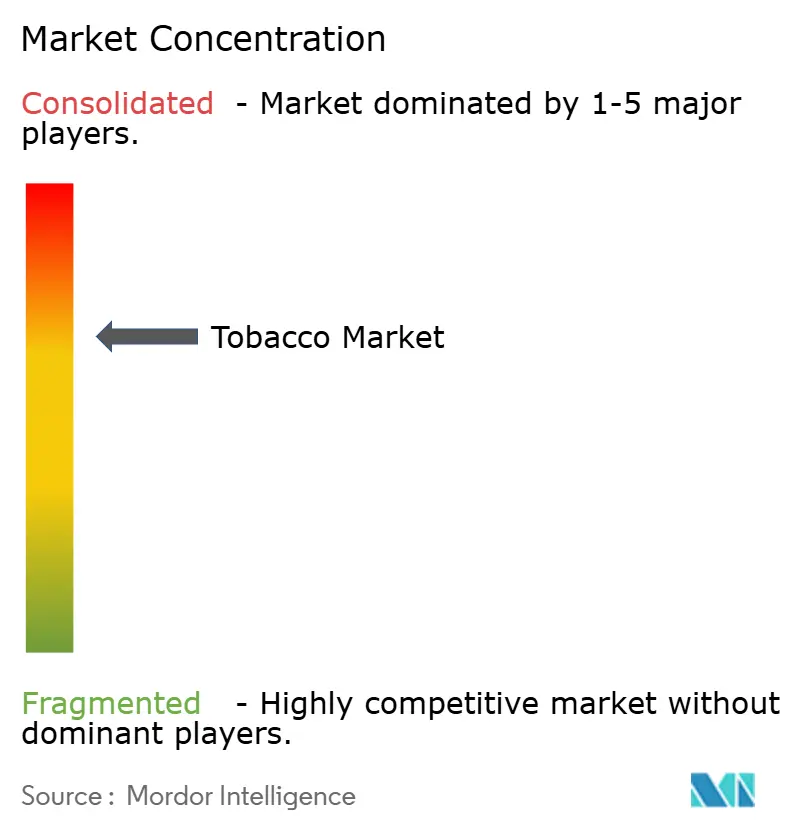

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du tabac par Mordor Intelligence

La taille du marché du tabac était évaluée à 0,95 billion USD en 2025 et devrait atteindre 0,98 billion USD en 2026, pour s'établir à 1,12 billion USD d'ici 2031, enregistrant un TCAC de 3,32 % entre 2026 et 2031. Cela témoigne d'une résilience structurelle et d'une croissance progressive de la valeur malgré des défis réglementaires, sociaux et de santé publique croissants. L'expansion du marché est principalement portée par la persistance de la dépendance à la nicotine et des habitudes de consommation établies, qui maintiennent une base de demande stable parmi les utilisateurs adultes dans le monde entier. L'innovation continue des produits, notamment les avancées en science des aérosols, en ingénierie des dispositifs et en systèmes d'administration orale de nicotine, fait évoluer l'industrie d'un marché de cigarettes axé sur les volumes vers un écosystème davantage orienté vers la technologie et la science. Le positionnement de l'industrie en matière de réduction des risques, qui promeut le passage à d'autres produits plutôt que l'arrêt du tabac, contribue à fidéliser les consommateurs au sein des catégories de nicotine réglementées. Par ailleurs, la forte fidélité aux marques, les habitudes de consommation et la large disponibilité en points de vente continuent de soutenir les comportements d'achat répétés.

Principaux enseignements du rapport

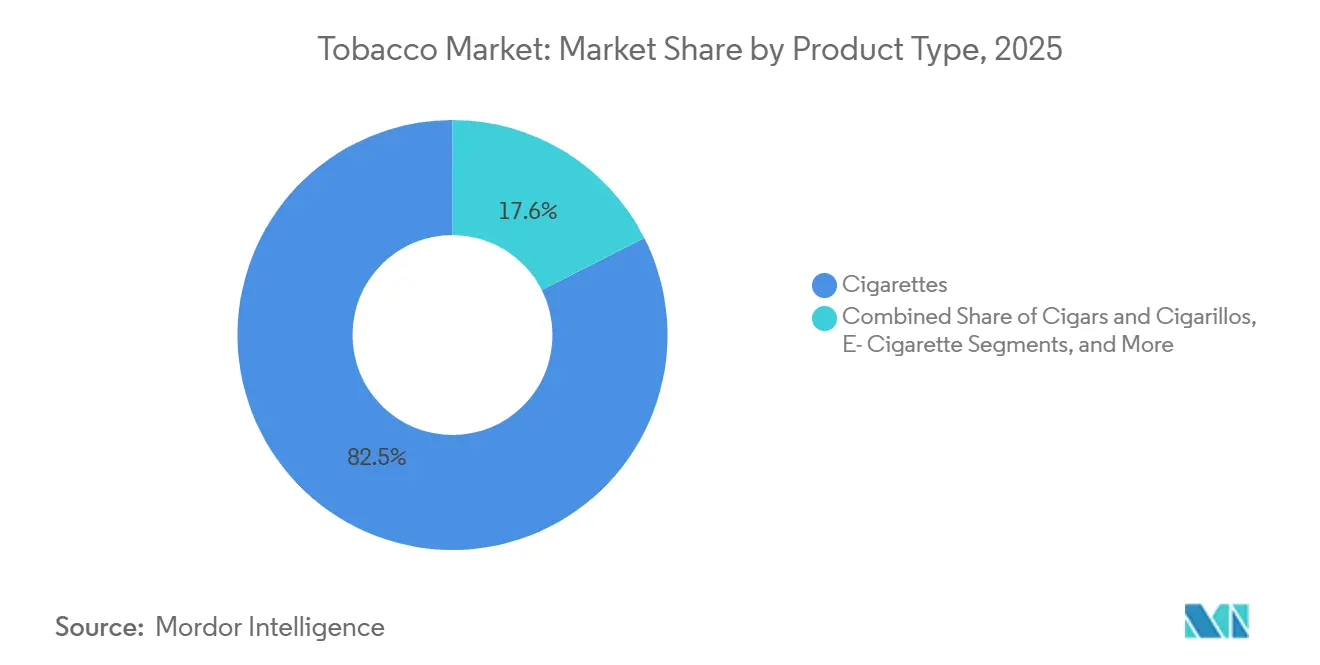

- Par type de produit, les cigarettes ont conservé 82,45 % de la valeur 2025, tandis que le tabac chauffé devrait afficher un TCAC de 3,76 % jusqu'en 2031, le taux le plus rapide parmi tous les formats.

- Par catégorie, la grande consommation représentait 84,36 % du chiffre d'affaires en 2025, tandis que le segment premium devrait croître à un TCAC de 4,18 % d'ici 2031.

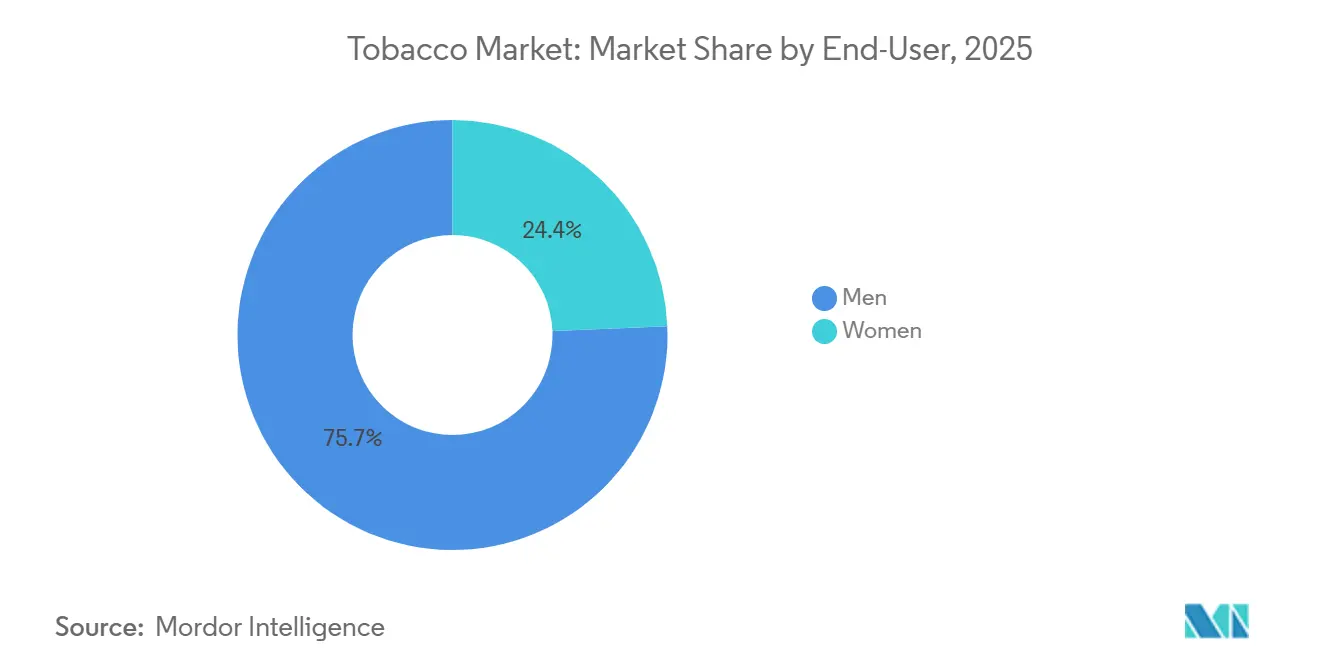

- Par utilisateur final, les hommes représentaient 75,65 % du volume 2025, mais le segment des femmes devrait croître de 4,08 % par an de 2026 à 2031.

- Par canal de distribution, les épiceries et supérettes représentaient 52,47 % des ventes en 2025, tandis que le commerce en ligne devrait enregistrer un TCAC de 5,03 %, la croissance de canal la plus rapide jusqu'en 2031.

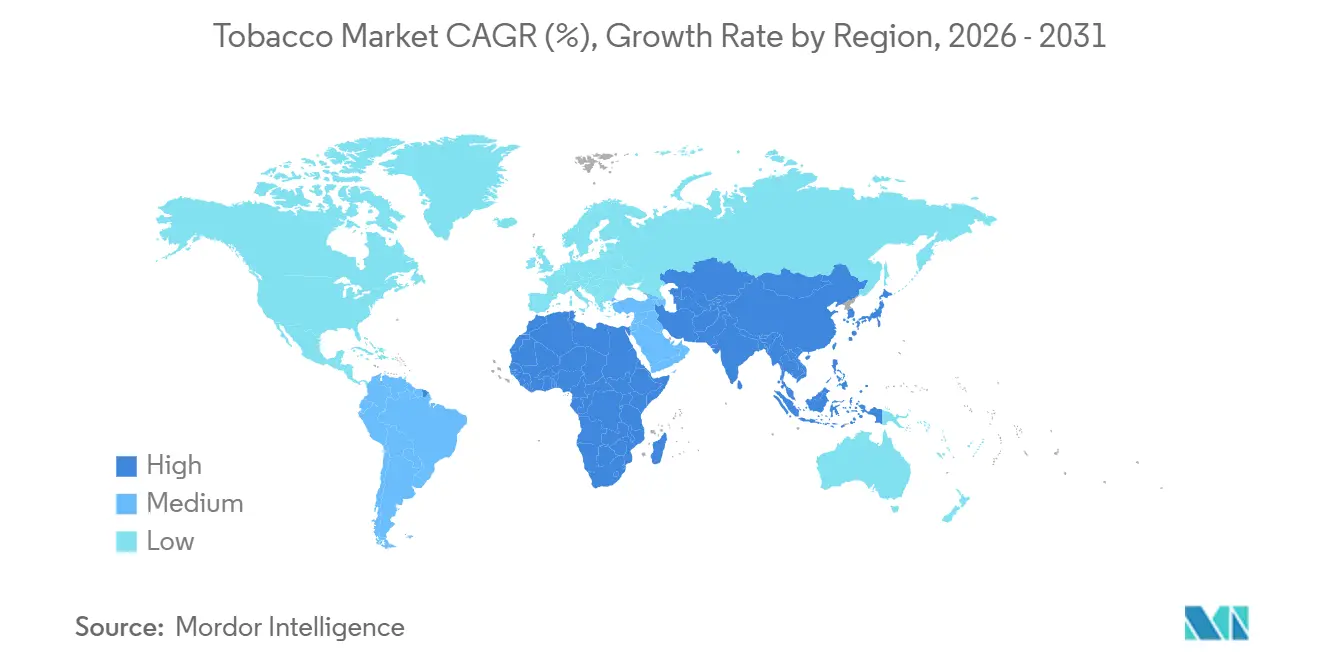

- L'Asie-Pacifique a capté la plus grande part du marché des produits du tabac au niveau géographique, à 44,56 % en 2025, et son marché régional devrait progresser à un TCAC de 3,68 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du tabac

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Innovation produit et formats alternatifs de nicotine | +0.7% | Mondial, avec l'Asie-Pacifique et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Positionnement en matière de réduction des risques et de produits à risque réduit | +0.6% | Amérique du Nord, Europe, Japon ; acceptation réglementaire critique | Long terme (≥ 4 ans) |

| Urbanisation et facteurs de stress liés au mode de vie | +0.5% | Cœur Asie-Pacifique (Inde, Indonésie, Chine), débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Forte fidélité aux marques et persistance des habitudes | +0.5% | Mondial, en particulier les marchés matures avec des marques établies | Court terme (≤ 2 ans) |

| Innovation en matière de saveurs et différenciation sensorielle | +0.6% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Marketing par l'emballage et les stratégies en point de vente | +0.6% | Mondial, limité par les obligations d'emballage neutre sur certains marchés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Innovation produit et formats alternatifs de nicotine

L'innovation produit et le développement de formats alternatifs de nicotine deviennent des moteurs de croissance significatifs pour le marché mondial du tabac, remodelant sa structure à long terme et sa trajectoire de croissance. À mesure que les pressions réglementaires, la sensibilisation à la santé publique et la stigmatisation sociale entourant les cigarettes combustibles s'intensifient, les entreprises du tabac orientent leur attention vers des alternatives sans combustion et sans fumée fondées sur la science, notamment les produits du tabac chauffé, les sachets de nicotine, les pastilles de nicotine orales et d'autres plateformes à risque réduit. Ces innovations favorisent la croissance du marché en fidélisant les fumeurs adultes au sein de l'écosystème de la nicotine, en encourageant le passage à d'autres produits plutôt que l'arrêt du tabac, et en élargissant les opportunités de consommation au-delà des environnements de fumée traditionnels. Par exemple, en octobre 2024, British American Tobacco a lancé OMNI, une initiative mondiale visant à faire progresser la vision d'un monde sans fumée. OMNI est une plateforme fondée sur la science, conçue pour encourager des discussions fondées sur des données probantes concernant la réduction des risques liés au tabac, soutenant la transition stratégique de l'industrie vers des produits à risque réduit et une communication scientifique transparente.

Positionnement en matière de réduction des risques et de produits à risque réduit

Le positionnement en matière de réduction des risques et de produits à risque réduit stimule le marché, influençant à la fois l'engagement réglementaire et les schémas d'adoption par les consommateurs. À mesure que la sensibilisation aux risques sanitaires liés au tabagisme continue de croître, les fabricants de tabac orientent de plus en plus leurs portefeuilles vers des produits conçus pour réduire l'exposition aux constituants nocifs et potentiellement nocifs, plutôt que de s'appuyer uniquement sur des formats combustibles. Cette approche favorise la croissance du marché en fidélisant les utilisateurs adultes de nicotine qui pourraient autrement cesser de fumer et en encourageant une transition des cigarettes vers des alternatives non combustibles telles que les sachets de nicotine, les produits du tabac chauffé et les formats de nicotine orale. Par exemple, en décembre 2025, la Food and Drug Administration (FDA) a autorisé la commercialisation de six produits à base de sachets de nicotine dans le cadre de la procédure de demande de mise sur le marché de produits du tabac (PMTA) [1]Source : Food and Drug Administration (FDA), "La FDA autorise 6 produits à base de sachets de nicotine", fda.gov. La FDA a déterminé que ces produits contiennent des niveaux inférieurs de la plupart des constituants nocifs et potentiellement nocifs (CPNP) par rapport aux autres produits du tabac oral et sans fumée, représentant une validation réglementaire significative des allégations de réduction des risques. De telles approbations renforcent la confiance des consommateurs, soutiennent l'investissement des fabricants dans l'innovation fondée sur la science et accélèrent la légitimation de cette catégorie de produits.

Urbanisation et facteurs de stress liés au mode de vie

L'urbanisation et les facteurs de stress liés au mode de vie stimulent considérablement la demande, notamment en renforçant la consommation habituelle parmi les utilisateurs adultes dans les régions en cours d'urbanisation rapide. Le développement urbain accéléré est associé à une vie en forte densité, à des environnements de travail exigeants, à des temps de trajet plus longs et à un stress professionnel élevé, autant de facteurs qui contribuent à une consommation soutenue de tabac comme mécanisme d'adaptation. Dans les milieux urbains, le tabagisme est souvent intégré aux routines quotidiennes, telles que les pauses au travail, les interactions sociales et les activités de loisirs nocturnes, favorisant des schémas de consommation fréquents et répétitifs. Les modes de vie urbains augmentent également l'exposition aux commerces de proximité, aux kiosques et aux magasins ouverts 24h/24 et 7j/7, garantissant une disponibilité constante des produits et renforçant les comportements d'achat habituels. Cette demande portée par l'urbanisation est particulièrement marquée sur les marchés d'Asie-Pacifique. Par exemple, le Bureau national des statistiques de Chine a indiqué qu'environ 67 % de la population chinoise résidait dans des zones urbaines en 2024, illustrant l'ampleur à laquelle les pressions du mode de vie urbain influencent le comportement de consommation [2]Source : Bureau national des statistiques de Chine, "Degré d'urbanisation en Chine", stats.gov.cn. À mesure que les populations urbaines continuent de s'accroître, la combinaison de cultures de travail intensives en stress, de la normalisation sociale du tabagisme parmi les utilisateurs adultes et de la facilité d'accès aux points de vente maintient la demande de base en tabac.

Forte fidélité aux marques et persistance des habitudes

La forte fidélité aux marques et la persistance des habitudes demeurent des facteurs clés de la stabilité de la demande sur le marché du tabac, même face au durcissement des réglementations, à la sensibilisation croissante à la santé et à l'essor des produits alternatifs à base de nicotine. La consommation de tabac est étroitement liée à la dépendance à la nicotine et à des routines comportementales bien établies, où le tabagisme devient une partie intégrante de la vie quotidienne à travers des moments d'usage fixes tels que les rituels matinaux, les pauses au travail, les interactions sociales et les activités de gestion du stress. Au fil du temps, ces routines renforcent les habitudes, rendant l'arrêt ou le changement de marque difficile pour de nombreux utilisateurs adultes. La fidélité à la marque est encore renforcée par des expériences sensorielles constantes, notamment le goût, l'administration de nicotine, la résistance au tirage et la sensation en bouche, auxquelles les fumeurs s'habituent et qu'ils hésitent à modifier. Même dans des environnements très réglementés avec des restrictions sur la publicité et la promotion, les marques de tabac maintiennent leur fidélité grâce à la familiarité avec le produit, la reconnaissance de l'emballage et une disponibilité constante, garantissant des achats répétés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes de contrôle du tabac | -0.3% | Mondial, avec l'Europe et l'Amérique du Nord les plus restrictives | Long terme (≥ 4 ans) |

| Contraintes de la chaîne d'approvisionnement et des matières premières | -0.2% | Mondial, aigu dans les régions d'approvisionnement d'Afrique et d'Amérique latine | Court terme (≤ 2 ans) |

| Stigmatisation sociale croissante du tabagisme | -0.2% | Amérique du Nord, Europe, Australie ; émergente dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Interdictions de fumer dans les lieux publics et campagnes antitabac | -0.2% | Mondial, avec une variabilité dans l'application | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes de contrôle du tabac

Les réglementations strictes de contrôle du tabac continuent d'agir comme un frein significatif sur le marché mondial du tabac, limitant la consommation, la flexibilité marketing et la croissance des volumes à long terme dans les régions développées et émergentes. Les gouvernements se concentrent de plus en plus sur la santé publique en mettant en œuvre des lois antitabac complètes, des interdictions de publicité, des restrictions d'emballage et des limitations d'utilisation des produits. Ces mesures réduisent collectivement les opportunités de consommation et diminuent la visibilité des marques. De telles réglementations limitent les lieux et les moments où les produits du tabac peuvent être utilisés, perturbant les habitudes de tabagisme qui alimentent traditionnellement la consommation répétée. Les politiques d'interdiction de fumer sur le lieu de travail et dans les espaces publics ont notamment réduit la fréquence quotidienne du tabagisme, en particulier chez les consommateurs urbains et de bureau, tout en contribuant à la dénormalisation sociale du comportement tabagique. En septembre 2024, la Commission européenne a proposé d'étendre la couverture des environnements sans fumée, exhortant les États membres à adopter des lois protégeant pleinement les citoyens de l'exposition à la fumée de tabac dans les lieux publics fermés, les lieux de travail et les transports publics [3]Source : Commission européenne, "La Commission propose d'étendre la couverture des environnements sans fumée", commission.europa.eu.

Contraintes de la chaîne d'approvisionnement et des matières premières

Les contraintes de la chaîne d'approvisionnement et des matières premières constituent un défi majeur pour le marché, créant de la volatilité, des risques opérationnels et une incertitude à long terme tout au long de la chaîne de valeur du tabac. La production de tabac est fortement dépendante des intrants agricoles, des conditions climatiques et de la participation des agriculteurs, rendant la disponibilité et la qualité des feuilles de tabac très vulnérables à la variabilité climatique, aux événements météorologiques extrêmes et aux changements dans les pratiques de culture. Des facteurs tels que la hausse des températures, les précipitations irrégulières, les sécheresses et les inondations dans les principales régions productrices de tabac affectent de plus en plus les rendements des cultures, la qualité des feuilles et les processus de séchage, entraînant un approvisionnement irrégulier en matières premières. De plus, le désintérêt croissant des agriculteurs pour la culture du tabac, motivé par les pressions réglementaires, les préoccupations en matière de durabilité et des normes agricoles plus strictes, réduit considérablement l'échelle de la production tabacole dans plusieurs pays producteurs. Ces défis combinés intensifient les perturbations de la chaîne d'approvisionnement, soulignant la nécessité de mesures proactives, telles que des pratiques agricoles durables, des avancées technologiques et des interventions politiques, pour stabiliser la disponibilité des matières premières et assurer la résilience à long terme du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le tabac chauffé entraîne une rotation du portefeuille

En 2025, les cigarettes représentaient 82,45 % du marché mondial du tabac, soulignant leur rôle central dans la performance globale du marché malgré les défis réglementaires et l'essor des produits alternatifs à base de nicotine. Les cigarettes restent le produit du tabac le plus consommé dans le monde en raison des habitudes de consommation bien ancrées, d'une administration efficace de la nicotine et d'une large disponibilité dans les circuits de distribution formels et informels. Le segment bénéficie de décennies de forte fidélité aux marques, les fumeurs adultes présentant de faibles tendances au changement et une consommation répétée constante. De plus, les schémas de dépendance à la nicotine profondément enracinés contribuent à une demande stable sur les marchés développés et émergents.

Les produits du tabac chauffé sont le segment à la croissance la plus rapide du marché mondial du tabac, avec un TCAC projeté de 3,76 % jusqu'en 2031. Ces produits stimulent de plus en plus la prochaine phase de croissance de l'industrie, les fumeurs adultes recherchant des alternatives aux cigarettes traditionnelles qui offrent l'expérience sensorielle du tabac tout en minimisant la fumée, les cendres et les odeurs liées à la combustion. La croissance du segment est également soutenue par des avancées technologiques, telles que les systèmes de chauffage de précision, les mécanismes de contrôle de la température et les bâtonnets de tabac propriétaires. Ces innovations améliorent la cohérence du produit et l'expérience utilisateur tout en favorisant des coûts de changement élevés et la fidélité à la marque.

Par catégorie : le segment premium dépasse la grande consommation malgré l'inflation

Les produits du tabac grand public détenaient une part significative de 84,36 % en 2025, s'imposant fermement comme le principal moteur de volume et de demande sur le marché mondial du tabac. Cette domination est attribuée à la capacité du segment à soutenir une consommation habituelle à haute fréquence à grande échelle. Des facteurs tels que la large disponibilité, les formats de produits standardisés et la grande familiarité des consommateurs contribuent à sa position solide. Les cigarettes et produits du tabac grand public répondent aux comportements tabagiques établis, où les consommateurs privilégient la cohérence, l'accessibilité et l'administration de nicotine plutôt que les caractéristiques premium ou la nouveauté. Le segment bénéficie d'une distribution étendue dans les circuits de vente formels et informels, notamment les supérettes, les kiosques, les vendeurs de rue et les boutiques hors taxes, garantissant un approvisionnement régulier et une rotation rapide des stocks. De plus, l'accessibilité financière de ces produits joue un rôle essentiel dans le maintien de leur attrait généralisé, en particulier sur les marchés sensibles aux prix.

La catégorie du tabac premium devrait croître à un TCAC de 4,18 % jusqu'en 2031, indiquant un glissement progressif mais significatif vers une consommation axée sur la valeur au sein du marché mondial du tabac. Cette croissance est alimentée par les tendances à la premiumisation parmi les fumeurs adultes, qui privilégient de plus en plus la qualité des produits, le prestige de la marque, des expériences sensorielles raffinées et une sophistication perçue plutôt que le simple volume. Les produits premium se distinguent par des mélanges de tabac supérieurs, des technologies de filtres avancées, des innovations en matière de capsules, des formats plus fins et une esthétique d'emballage améliorée. Ces caractéristiques élèvent la valeur perçue et renforcent l'identité de la marque, même dans des marchés très réglementés. Par ailleurs, la hausse des revenus disponibles et l'évolution des préférences des consommateurs dans les économies émergentes contribuent à l'expansion du segment du tabac premium, de plus en plus de consommateurs recherchant des produits en adéquation avec leurs aspirations de mode de vie.

Par utilisateur final : les fumeuses réduisent l'écart entre les sexes sur les marchés urbains

Les hommes représentaient 75,65 % des utilisateurs mondiaux de tabac en 2025, les positionnant comme le principal groupe démographique moteur de la demande sur le marché mondial du tabac. Cette domination est influencée par des facteurs comportementaux, culturels et sociaux qui continuent de façonner les schémas de consommation de tabac dans toutes les régions. La consommation de tabac chez les hommes est fortement associée à des normes sociales de longue date, à l'influence des pairs, au stress professionnel et aux habitudes de vie, en particulier dans les marchés émergents et en développement où le tabagisme est plus socialement accepté chez les hommes que chez les femmes. De plus, les hommes présentent des taux d'initiation plus élevés et une dépendance à la nicotine plus forte, conduisant à une consommation plus fréquente et soutenue par rapport aux autres groupes de consommateurs. Ces facteurs renforcent collectivement le rôle significatif des hommes dans la dynamique du marché mondial du tabac et soulignent leur influence sur les tendances du marché et les schémas de demande.

Les femmes représentent le segment de consommateurs à la croissance la plus rapide sur le marché mondial du tabac, avec un TCAC projeté de 4,08 % jusqu'en 2031. Cela indique un glissement progressif mais significatif dans la dynamique de consommation. La croissance est principalement portée par l'évolution des normes sociales, l'urbanisation et les changements de modes de vie, en particulier dans les marchés émergents et à revenus intermédiaires où la participation des femmes à la vie active et l'indépendance sociale sont en hausse. La consommation de tabac chez les femmes est de plus en plus associée à la gestion du stress, à la socialisation et à des choix de vie aspirationnels, en particulier dans les zones urbaines où le tabagisme est souvent perçu comme un symbole de modernité ou d'autonomie personnelle. Ces tendances soulignent l'importance croissante des femmes en tant que groupe démographique clé façonnant l'avenir du marché mondial du tabac, reflétant un changement transformateur dans le comportement des consommateurs et les opportunités de marché.

Par canal de distribution : le commerce en ligne progresse rapidement malgré les frictions réglementaires

Les épiceries et supérettes représentaient 52,47 % du marché mondial du tabac en 2025, consolidant leur position de principal canal de distribution. Ces magasins sont stratégiquement implantés pour garantir une large accessibilité, en faisant un choix privilégié pour les consommateurs. Leur capacité à répondre aux achats impulsifs et à attirer des visites fréquentes de clients a été déterminante pour maintenir des volumes de ventes constants. En conséquence, les épiceries et supérettes continuent de jouer un rôle central dans le réseau mondial de distribution du tabac, maintenant leur domination sur le marché.

D'autre part, les boutiques en ligne émergent rapidement comme le canal de distribution à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) projeté de 5,03 % au cours de la période de prévision jusqu'en 2031. Cette croissance est alimentée par la pénétration croissante des plateformes numériques et un changement de comportement des consommateurs favorisant la commodité et la confidentialité des achats. Les plateformes de commerce électronique offrent une gamme plus large d'options de produits, des prix compétitifs et la commodité de la livraison à domicile, attirant une base croissante de consommateurs. Bien que le commerce en ligne détienne actuellement une part de marché plus faible que les canaux traditionnels, son importance croissante souligne l'évolution de la dynamique du paysage de distribution du tabac.

Analyse géographique

L'Asie-Pacifique représentait 44,56 % de la valeur du marché mondial du tabac en 2025 et devrait croître à un TCAC de 3,68 % jusqu'en 2031, dépassant toutes les autres régions. Cette domination est portée par une forte consommation de cigarettes, des cultures tabagiques profondément enracinées, de solides capacités de fabrication nationales et de vastes réseaux de distribution dans les circuits formels et informels. La région reste le principal contributeur en volume à l'industrie mondiale du tabac, soutenue par l'attrait du marché grand public et des schémas de consommation quotidienne constants. La Chine joue un rôle significatif dans cette échelle, le Bureau national des statistiques de Chine ayant signalé une production de cigarettes d'environ 2,46 billions d'unités en 2024, en hausse par rapport à 2,44 billions en 2023. Cela met en évidence la force manufacturière de la région et la résilience de la demande, même face à des pressions réglementaires croissantes.

L'Europe représente un marché du tabac mature connaissant des baisses structurelles de volume en raison de mesures strictes de contrôle du tabac, d'une prévalence tabagique en baisse et d'initiatives robustes de santé publique. Malgré des volumes de cigarettes plus faibles, la stabilité de la valeur est maintenue car les consommateurs se déplacent de plus en plus au sein de la catégorie plutôt que de la quitter entièrement. L'Amérique du Nord est caractérisée par une transition vers des produits à risque réduit, une surveillance réglementaire stricte et un déclin de l'utilisation du tabac combustible. Cela a entraîné une croissance de la valeur concentrée dans les produits alternatifs plutôt que dans les cigarettes traditionnelles. En revanche, l'Amérique du Sud reste dominée par la consommation de cigarettes grand public, le commerce informel et une application réglementaire incohérente. Bien que cela maintienne les volumes globaux, cela limite la pénétration des produits premium et alternatifs dans plusieurs pays.

La région Moyen-Orient et Afrique (MEA) présente la plus forte volatilité de croissance au niveau mondial, influencée par des incohérences réglementaires, des lacunes dans l'application et des disparités significatives dans le pouvoir d'achat des consommateurs et les structures de marché. Dans certaines parties du Moyen-Orient, la demande de tabac est soutenue par l'acceptation sociale du tabagisme et de la consommation de narguilé. Pendant ce temps, certains marchés africains dépendent fortement des cigarettes à bas coût et des réseaux de distribution informels. Cependant, la région est confrontée à des défis tels que des changements réglementaires brusques, des évolutions des politiques fiscales et une application incohérente, qui créent de l'incertitude et entravent une croissance stable.

Paysage concurrentiel

Le marché mondial du tabac est très concentré au niveau multinational, avec quelques acteurs dominants contrôlant une part significative des volumes mondiaux, de la valeur et des pipelines d'innovation. Les principaux leaders du secteur comprennent Philip Morris International Inc., British American Tobacco plc, Japan Tobacco Inc., Imperial Brands plc et KT&G Corporation. Ces entreprises s'appuient sur d'importantes capacités de fabrication, des chaînes d'approvisionnement verticalement intégrées et une solide expertise réglementaire pour naviguer dans des exigences de conformité complexes tout en maintenant des avantages d'échelle. Leur présence mondiale, leurs portefeuilles de marques robustes et leurs réseaux de distribution établis créent des barrières à l'entrée substantielles, en particulier dans le segment du tabac combustible, limitant la concurrence des acteurs plus petits.

La technologie est devenue un facteur critique de différenciation entre les concurrents, les entreprises leaders investissant massivement dans la science des aérosols, la miniaturisation des dispositifs et les technologies de chauffage propriétaires pour faire progresser les produits du tabac de nouvelle génération. Les systèmes de tabac chauffé et les plateformes de nicotine orale sont de plus en plus conçus autour d'écosystèmes numériques en boucle fermée. Ces écosystèmes intègrent des dispositifs propriétaires, des recharges consommables, des mises à jour de micrologiciels et des applications compagnons, améliorant la fidélisation des consommateurs et augmentant les coûts de changement de marque. Des capacités avancées de recherche et développement permettent un contrôle précis de la température, une administration optimisée de la nicotine et des expériences sensorielles constantes, soutenant à la fois la conformité réglementaire et la satisfaction des consommateurs. Cette approche axée sur la technologie fait évoluer la concurrence de l'équité de marque traditionnelle vers la performance fondée sur la science, la fiabilité des dispositifs et l'intégration dans l'écosystème, en particulier sur les marchés à fort taux d'adoption des produits à risque réduit.

Malgré la forte concentration du marché, des opportunités subsistent dans des domaines tels que l'arbitrage réglementaire et l'innovation de format. Les variations des cadres réglementaires selon les régions, telles que les différentes classifications du tabac chauffé, des sachets de nicotine et des produits sans fumée, permettent aux entreprises d'adapter les lancements de produits, de prioriser les juridictions favorables et de séquencer stratégiquement l'entrée sur le marché. De plus, l'innovation de format, notamment les systèmes de nicotine hybrides, les technologies d'administration de saveurs et les formats oraux discrets, présente un potentiel de croissance, en particulier sur les marchés soumis à des restrictions strictes sur le tabagisme. Ces facteurs contribuent à un paysage concurrentiel qui, bien que consolidé, reste stratégiquement dynamique. L'avantage concurrentiel à long terme sur le marché mondial du tabac dépendra de l'échelle, du leadership technologique et de l'adaptabilité réglementaire.

Leaders de l'industrie du tabac

Philip Morris International Inc.

British American Tobacco plc

Japan Tobacco Inc.

Imperial Brands plc

KT and G Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : 22nd Century Group, Inc. a lancé ses cigarettes VLN à teneur réduite en nicotine. Ce lancement s'aligne sur la norme de produit du tabac proposée par la FDA concernant le rendement en nicotine.

- Mai 2025 : BAT Rothmans a lancé une nouvelle marque de cigarettes, Global Editions by Dunhill. La gamme comprend deux variantes King Size, telles que la New York Edition et la Paris Edition, chacune dotée d'un système à double capsule offrant des combinaisons de saveurs distinctives.

- Mars 2025 : Philip Morris a lancé le dispositif de tabac chauffé IQOS. IQOS chauffe des bâtonnets de tabac plutôt que de les brûler, produisant un aérosol contenant de la nicotine avec des niveaux significativement plus faibles de produits chimiques nocifs par rapport aux cigarettes.

- Janvier 2025 : Ispire Technology Inc., une entreprise spécialisée dans la technologie de vapotage et le dosage de précision, a lancé ses produits à base de nicotine BrkFst en Afrique du Sud et au Nigeria. Cela marque le premier accord de licence internationale de nicotine et le premier lancement de produit de l'entreprise.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial du tabac comme la valeur annuelle des produits finis du tabac et de la nicotine vendus pour la consommation humaine, incluant les cigarettes, les cigares, les cigarillos, les mélanges à rouler soi-même, les formats sans fumée, les sticks de tabac chauffé et les cigarettes électroniques contenant de la nicotine dérivée du tabac.

Exclusion du périmètre : le matériel de vapotage vendu sans nicotine et le commerce de feuilles brutes sont hors du champ de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Cigarettes

- Cigares et cigarillos

- Cigarettes électroniques

- Produits du tabac chauffé

- Tabac sans fumée

- Autres types de produits

- Par catégorie

- Grande consommation

- Premium

- Par utilisateur final

- Hommes

- Femmes

- Par canal de distribution

- Épiceries/supérettes

- Magasins spécialisés

- Boutiques en ligne

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigeria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des fabricants, des distributeurs hors taxes, des chaînes de distribution et des conseillers en santé publique en Asie, en Europe, dans les Amériques et en Afrique permettent de tester les hypothèses de volume, les grilles de prix types et le rythme d'adoption des produits chauffés par les fumeurs. Des enquêtes consommateurs de suivi valident ensuite les taux de pénétration des formats premium et de nouvelle génération.

Recherche documentaire

Les analystes de Mordor cartographient d'abord le marché à l'aide de statistiques publiques issues de l'atlas du tabac de l'OMS, des codes d'expédition UN Comtrade, des tableaux de bord nationaux sur les droits d'accise et des tableaux de revenus des ménages de la Banque mondiale, qui servent d'ancrage pour la population, les volumes acquittés de droits et les flux transfrontaliers. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les états financiers audités comblent les lacunes en matière de chiffre d'affaires et de prix de vente moyen, tandis que les revues spécialisées et les notes d'associations expliquent les évolutions des canaux de distribution et les changements réglementaires. Des ressources payantes telles que D&B Hoovers et Dow Jones Factiva fournissent des recoupements sur le chiffre d'affaires des fabricants et les lancements de marques. Les sources citées sont données à titre illustratif uniquement ; de nombreuses publications supplémentaires ont contribué à la collecte, à la validation et à la clarification des données.

Dimensionnement du marché et prévisions

Une approche descendante convertit les ventes unitaires acquittées de droits, les réconciliations commerciales et les données de prévalence en un bassin de demande mondial, avant que des agrégations ascendantes sélectives d'échantillons ASP × volume ne valident les totaux et corrigent les anomalies. Les principaux paramètres comprennent la prévalence du tabagisme chez les adultes, les droits d'accise par millier de sticks, l'ASP des fabricants, la croissance du revenu disponible, les taux de substitution par la cigarette électronique et les interdictions réglementaires. Une régression multivariée projette les valeurs jusqu'en 2030, et les zones lacunaires dans les vérifications ascendantes sont comblées par des entretiens avec les canaux de distribution et une pondération régionale.

Cycle de validation des données et de mise à jour

Les résultats passent par des analyses automatisées de variance, une révision par les pairs au sein de l'équipe verticale et une validation par un analyste senior. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires en cas de changements de politique significatifs ou de chocs de la demande. Une dernière vérification avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence de marché du tabac de Mordor inspire confiance

Les estimations publiées divergent souvent parce que les entreprises sélectionnent des paniers de produits, des devises et des cadences d'actualisation différents.

Les écarts les plus importants proviennent de la prise en compte ou non des cigarettes électroniques et des unités chauffées, du traitement du commerce non acquitté de droits et du calendrier des réinitialisations d'ASP.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 950 Md USD (2025) | Mordor Intelligence | |

| 906 Md USD (2024) | Global Consultancy A | Exclut les cigarettes électroniques, année de base plus ancienne, mises à jour biennales |

| 1 058 Md USD (2025) | International Market Outlook B | Utilise le chiffre d'affaires brut des fabricants avant droits d'accise, validation primaire limitée |

Ces contrastes montrent que la sélection rigoureuse du périmètre, l'actualisation annuelle et la validation à double piste de Mordor offrent aux décideurs une référence équilibrée, transparente, reproductible et fiable.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des produits du tabac ?

La taille du marché des produits du tabac a atteint 0,98 billion USD en 2026 et devrait grimper à 1,12 billion USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les unités de tabac chauffé devraient afficher la croissance la plus rapide, progressant à un TCAC de 3,76 % jusqu'en 2031, à mesure que les fumeurs migrent des produits combustibles.

Quelle région domine les ventes ?

L'Asie-Pacifique représentait 44,56 % du chiffre d'affaires mondial 2025 et devrait maintenir son leadership avec le TCAC régional le plus élevé de 3,68 %.

Pourquoi les sachets de nicotine gagnent-ils en popularité ?

L'autorisation par la FDA en décembre 2025 de six produits à base de sachets de nicotine dans le cadre de la procédure PMTA a validé la catégorie, soutenant la croissance des expéditions et renforçant l'acceptation réglementaire par rapport aux formats combustibles.

Dernière mise à jour de la page le: