Taille et Part du Marché des Cigarettes Électroniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.97 Milliards de dollars |

| Taille du Marché (2031) | 36.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.33% CAGR |

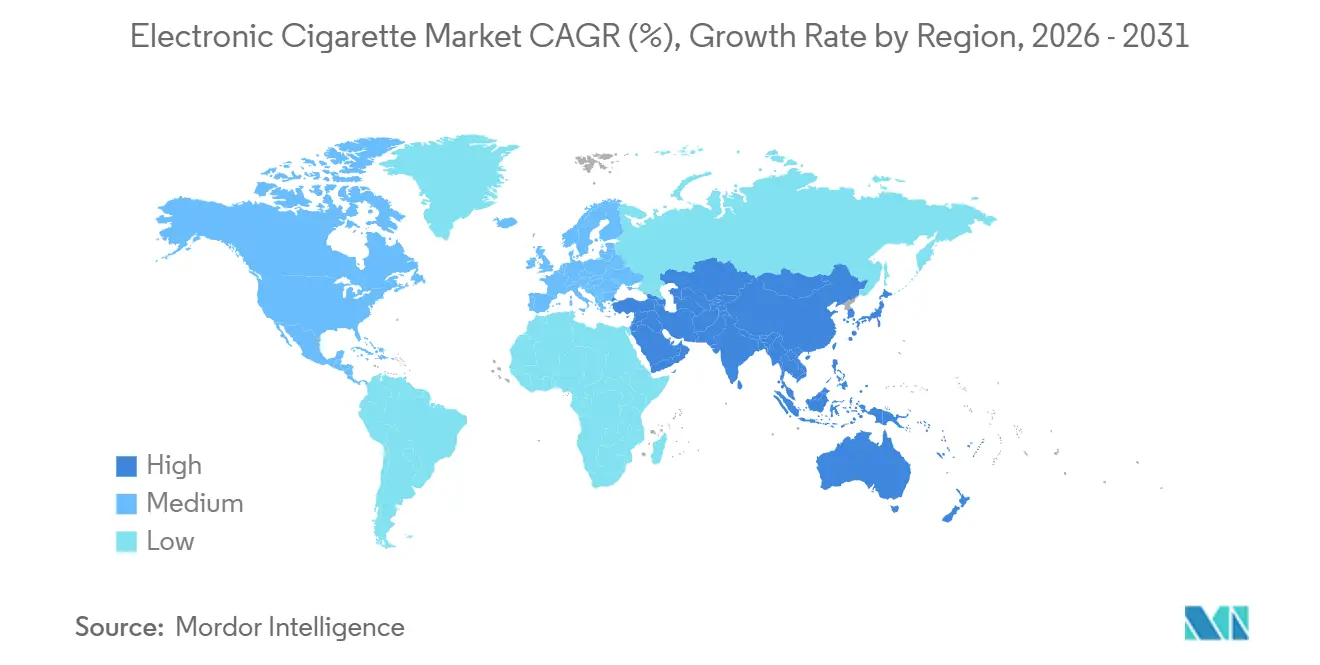

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cigarettes Électroniques par Mordor Intelligence

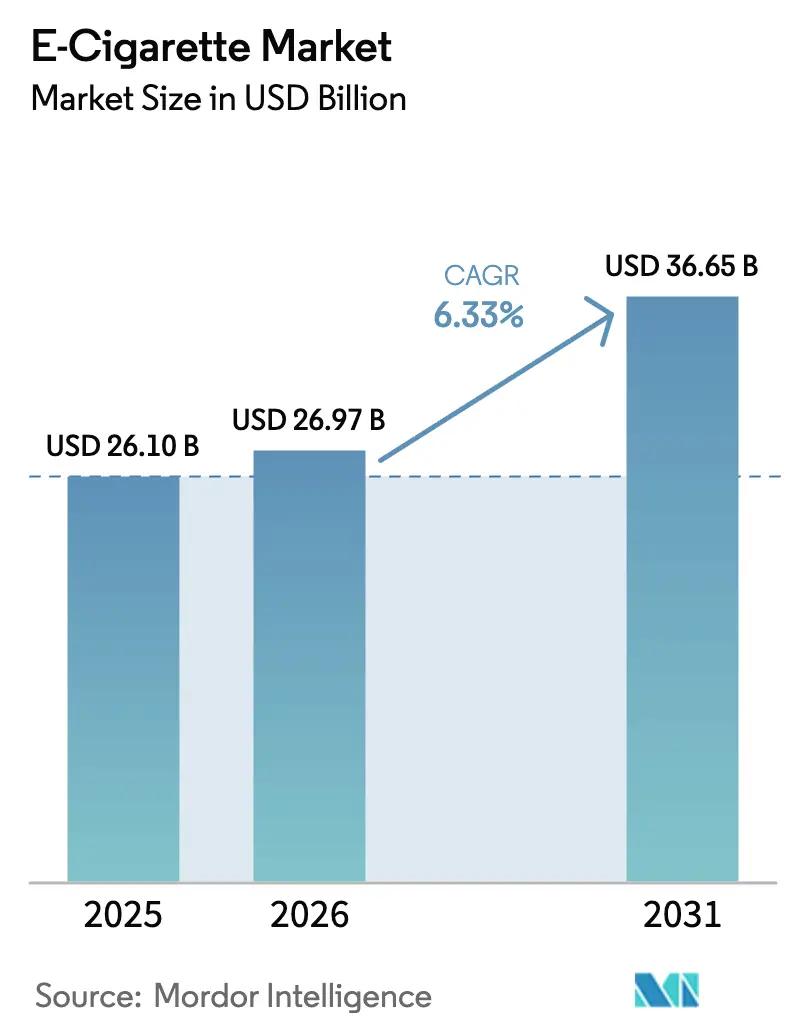

La taille du Marché des Cigarettes Électroniques devrait passer de 26,10 milliards USD en 2025 à 26,97 milliards USD en 2026 et atteindre 36,65 milliards USD d'ici 2031, avec un TCAC de 6,33 % sur la période 2026-2031. Cette trajectoire de croissance régulière est portée par un changement notable des préférences des consommateurs qui s'éloignent du tabac traditionnel, un cadre réglementaire en cours de maturation et des innovations rapides dans les dispositifs et les liquides dans les principales régions. En 2025, l'Europe s'est distinguée comme le principal pôle de revenus, tandis que l'Asie-Pacifique est apparue comme le principal moteur de croissance en volume, avec des pays allant de l'Indonésie à la Nouvelle-Zélande qui ajustent leurs politiques de réduction des risques. Des innovations telles que la commodité des pods fermés, l'ingénierie des arômes et les batteries à haute densité d'énergie ont élargi la base d'utilisateurs, attirant non seulement les fumeurs traditionnels. Par ailleurs, les entreprises leaders, s'appuyant sur des chaînes d'approvisionnement intégrées verticalement, ont considérablement raccourci les cycles de renouvellement des produits, les faisant passer de plusieurs années à quelques mois seulement. Les principales opportunités de marché émergent autour des écosystèmes rechargeables, de la distribution omnicanale et des nouveaux formats de nicotine orale, notamment à la lumière des législations potentielles ciblant l'interdiction des produits jetables.

Principaux Enseignements du Rapport

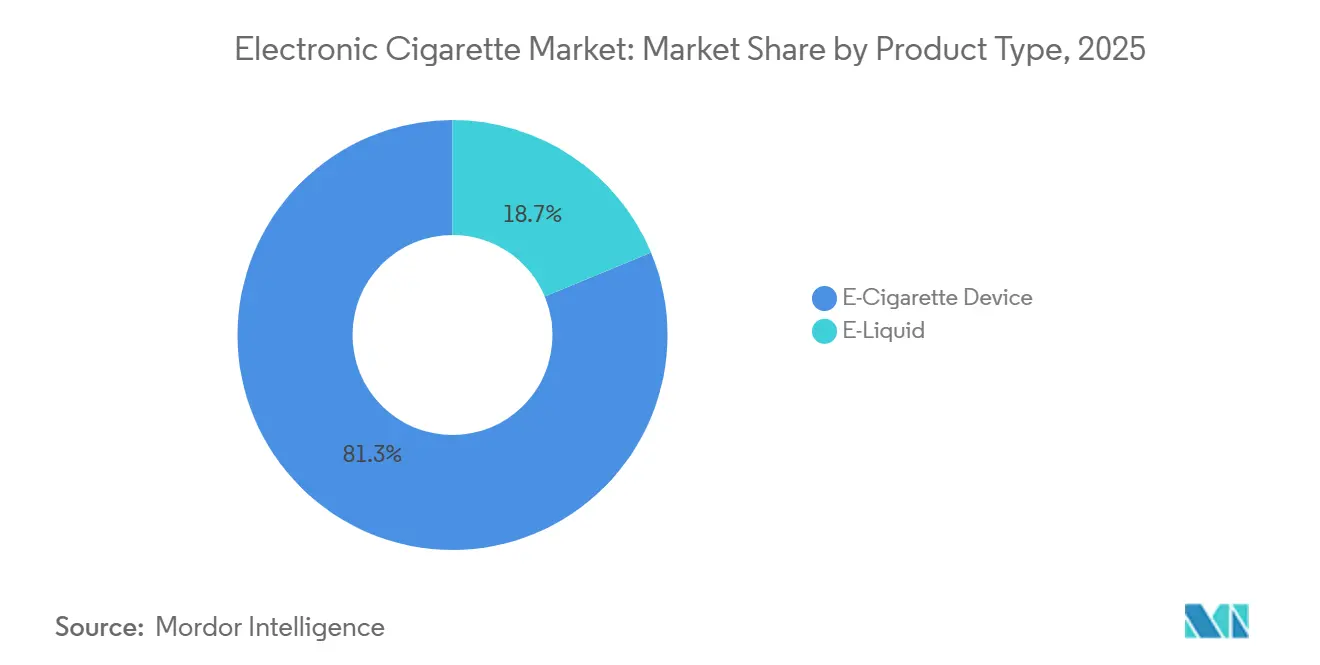

- Par type de produit, les dispositifs de cigarettes électroniques ont dominé avec une part de revenus de 81,27 % en 2025 ; les e-liquides devraient se développer à un TCAC de 6,82 % jusqu'en 2031.

- Par catégorie, les systèmes de vapotage fermés ont représenté 73,62 % de la part du Marché des Cigarettes Électroniques en 2025, tandis que les systèmes ouverts devraient croître à un TCAC de 6,97 % jusqu'en 2031.

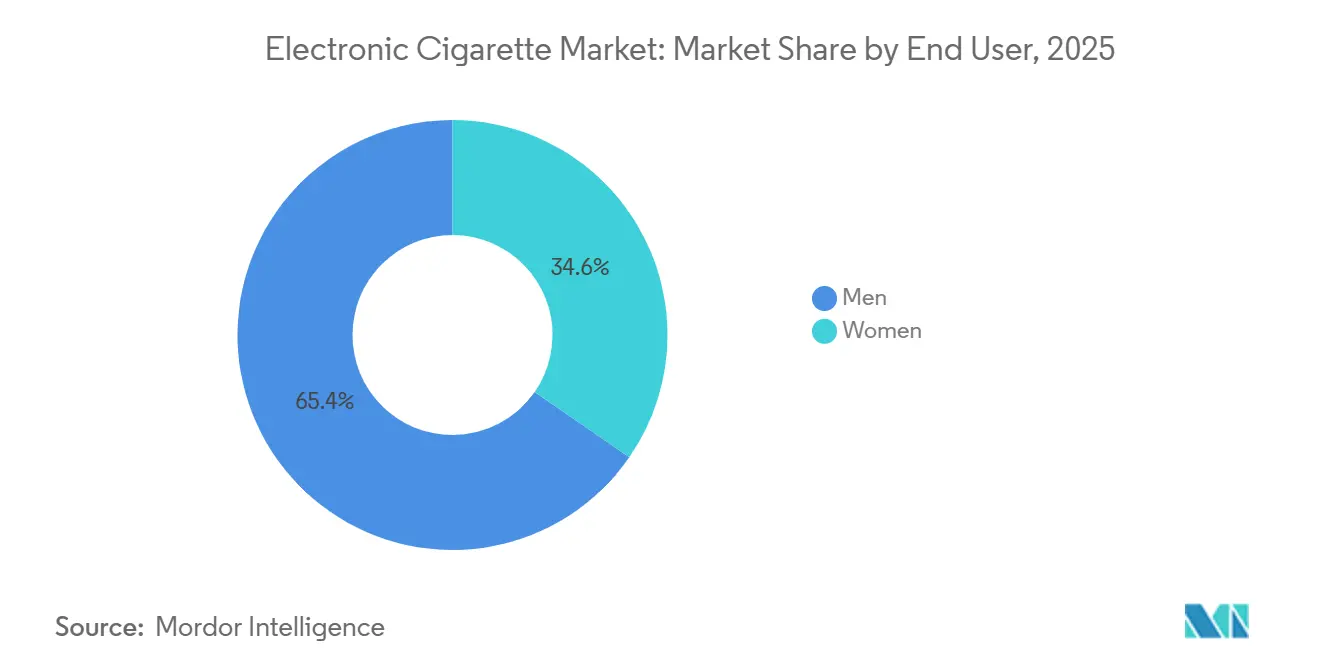

- Par utilisateur final, les hommes représentaient 65,37 % de la consommation en 2025 ; l'adoption par les femmes progresse à un TCAC de 7,59 % jusqu'en 2031.

- Par canal de distribution, les magasins hors ligne ont représenté 71,28 % des ventes de 2025 ; les plateformes en ligne devraient afficher une croissance à un TCAC de 7,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Cigarettes Électroniques

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Prise de conscience croissante en matière de santé et sevrage tabagique | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les marchés Asie-Pacifique de l'Organisation de Coopération et de Développement Économiques (OCDE) | Moyen terme (2-4 ans) |

| Avancées technologiques dans la production | +0.9% | Mondial, porté par les centres de fabrication chinois, avec des retombées en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Innovation en matière d'arômes et offres de produits diversifiées | +0.8% | Amérique du Nord, Europe, Asie-Pacifique (à l'exclusion des marchés soumis à des restrictions sur les arômes) | Court terme (≤2 ans) |

| Croissance des médias sociaux et du marketing d'influence | +0.6% | Amérique du Nord, Europe, centres urbains sélectionnés d'Asie-Pacifique | Court terme (≤2 ans) |

| Commodité et conception conviviale | +0.7% | Mondial, avec un accent sur les marchés urbains en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Niveaux de nicotine personnalisables | +0.5% | Amérique du Nord, Europe, Australie, Nouvelle-Zélande | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prise de conscience croissante en matière de santé et sevrage tabagique

Les agences de santé publique révisent leur approche du vapotage, le considérant désormais comme un outil viable de réduction des risques et créant des cadres réglementaires qui n'existaient pas il y a dix ans. En 2024, la Food and Drug Administration a approuvé les cigarettes électroniques au menthol de NJOY pour une utilisation en précommercialisation, citant la réduction de l'exposition aux toxiques de combustion nocifs comme principale justification. Cette approbation a marqué une étape importante en tant que premier produit de vapotage au menthol à recevoir une telle autorisation. La décision a été soutenue par des études longitudinales montrant que les fumeurs adultes ayant adopté les cigarettes électroniques présentaient des biomarqueurs d'exposition aux cancérigènes significativement plus faibles que ceux qui continuaient à fumer des produits combustibles. En 2024, l'Office for National Statistics a rapporté qu'environ 5,4 millions d'adultes (10,0 %) âgés de 16 ans et plus en Grande-Bretagne utilisent des cigarettes électroniques quotidiennement ou occasionnellement[1]Source : Office for National Statistics, « Habitudes tabagiques des adultes au Royaume-Uni : 2024 », ons.gov.uk. La quasi-éradication du tabagisme en Suède grâce à l'adoption du snus et du vapotage a influencé les décideurs politiques en Nouvelle-Zélande et en Australie pour reconsidérer les interdictions totales, en privilégiant plutôt des modèles basés sur la prescription. Cependant, un rapport de l'Organisation Mondiale de la Santé de 2024 a soulevé des préoccupations concernant la prévalence du double usage, c'est-à-dire le fait de fumer et de vapoter simultanément, dans les marchés émergents, ce qui affaiblit les efforts de sevrage et complique les messages de santé publique. Les préoccupations croissantes en matière de santé liées au tabagisme poussent les consommateurs vers les cigarettes électroniques. Par exemple, l'Association Américaine du Poumon a signalé près de 235 000 nouveaux cas de cancer du poumon aux États-Unis en 2024[2]Source : American Lung Association, « État du Cancer du Poumon - Rapport 2024 », lung.org .

Avancées technologiques dans la production

Les fabricants accélèrent les cycles de développement des produits tout en améliorant les systèmes de délivrance de nicotine pour reproduire plus précisément la pharmacocinétique des cigarettes combustibles traditionnelles. L'adoption d'éléments chauffants en céramique, qui ont remplacé les anciennes bobines en nichrome, a constitué une innovation majeure. Ces éléments en céramique maintiennent la stabilité de la température dans une plage étroite de ±2 °C, réduisant efficacement la formation d'aldéhydes nocifs et garantissant un profil aromatique plus constant pour les utilisateurs. Par ailleurs, les avancées en densité d'énergie des batteries, largement portées par les retombées technologiques de la chaîne d'approvisionnement des véhicules électriques, ont considérablement prolongé la durée de vie des cigarettes électroniques jetables. Ces dispositifs ont évolué, passant de 300 bouffées à jusqu'à 800 bouffées, modifiant fondamentalement la dynamique des coûts et l'attrait des formats à usage unique. De plus, les dispositifs de vapotage haut de gamme intègrent désormais une connectivité Bluetooth et un suivi d'utilisation par application, permettant la collecte de données détaillées sur les utilisateurs pour guider les améliorations des produits. Cependant, les efforts de monétisation de ces données se heurtent à des défis importants en raison de réglementations strictes en matière de confidentialité, notamment dans des régions telles que l'Union Européenne et la Californie, qui imposent des contrôles stricts sur l'utilisation et le partage des données.

Innovation en matière d'arômes et offres de produits diversifiées

Sur les marchés saturés, les portefeuilles d'arômes sont devenus un facteur de différenciation essentiel, mais les mesures réglementaires entraînent des ajustements stratégiques. La proposition du gouvernement britannique en 2024 d'interdire les cigarettes électroniques jetables et de restreindre les arômes au tabac et au menthol reflète l'interdiction des arômes en Californie en 2020, qui avait conduit à une augmentation des achats transfrontaliers et du commerce illicite. En réponse, la marque blu d'Imperial Brands a introduit des variantes « mélange de tabac » avec de subtiles notes fruitées, respectant les restrictions sur les descripteurs tout en maintenant l'attrait pour les consommateurs. La directive de l'Union Européenne sur les produits du tabac interdit les arômes caractérisants dans les produits combustibles mais les autorise dans les cigarettes électroniques, créant un vide réglementaire qui a encouragé l'adoption du vapotage parmi les anciens fumeurs qui évitaient les options aromatisées au tabac. Les chimistes spécialisés dans les arômes développent désormais des « agents rafraîchissants » comme le WS-23 et le WS-3, qui reproduisent les sensations du menthol sans enfreindre les interdictions d'arômes. Cependant, les régulateurs en Australie et en Nouvelle-Zélande s'efforcent de combler cette lacune. L'expansion des arômes de desserts et de boissons, tels que la crème vanille, la mangue glacée et le cola, a étendu la portée du marché au-delà du sevrage tabagique vers une consommation de style de vie. Les défenseurs de la santé publique soutiennent que cette tendance compromet les objectifs de réduction des risques en attirant des personnes qui n'ont jamais fumé.

Croissance des médias sociaux et du marketing d'influence

En 2024, la Food and Drug Administration a adressé des lettres d'avertissement à 15 influenceurs des médias sociaux pour avoir fait la promotion de cigarettes électroniques sans divulguer correctement les partenariats rémunérés. Cette action a incité des plateformes comme Instagram et TikTok à mettre en place des filtres de contenu automatisés pour signaler les publications liées au vapotage. En réponse à ces changements réglementaires, les marques se concentrent de plus en plus sur le contenu généré par les utilisateurs et les réseaux d'affiliation. Par exemple, la marque Vuse de British American Tobacco est passée à la publicité mobile géolocalisée et aux applications de fidélité, évitant ainsi les intermédiaires des médias sociaux. Ce changement a conduit à des taux de fidélisation des clients significativement plus élevés par rapport aux campagnes numériques traditionnelles. Dans le même temps, le marketing d'influence s'est déplacé vers des communautés fermées sur des plateformes telles que Discord et Telegram, où la vérification de l'âge est faible et la surveillance réglementaire est minimale. La consultation de la Commission Européenne en 2024 sur les restrictions de la publicité numérique pour les produits à base de nicotine indique un environnement réglementaire plus strict à venir. Cela devrait pousser les marques à réaffecter leurs budgets des canaux numériques vers les activations au point de vente et le marketing expérientiel. Par ailleurs, l'expansion de l'accès à Internet continue de stimuler l'utilisation des médias sociaux. Par exemple, l'Union Internationale des Télécommunications a estimé qu'en 2025, environ 6 milliards de personnes, soit environ les trois quarts de la population mondiale, auront accès à Internet, contre 5,8 milliards en 2024[3]Source : Union Internationale des Télécommunications, « Le nombre mondial d'utilisateurs d'Internet augmente », itu.int.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Cadre réglementaire strict | -1.1% | Mondial, avec la plus forte intensité en Australie, dans l'Union Européenne et aux États-Unis | Long terme (≥4 ans) |

| Coûts de production et d'exploitation élevés | -0.7% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe en raison des exigences de conformité | Moyen terme (2-4 ans) |

| Opposition des campagnes de santé | -0.5% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Restrictions d'âge et d'accès | -0.4% | Mondial, avec l'application la plus stricte en Amérique du Nord, en Europe et en Océanie | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Cadre réglementaire strict

La fragmentation réglementaire demeure la principale contrainte du secteur, avec des coûts de conformité et des barrières à l'accès au marché qui varient selon les juridictions. En 2024, l'Administration des Biens Thérapeutiques d'Australie a introduit un modèle sur ordonnance uniquement pour les produits de vapotage à base de nicotine, restreignant considérablement l'usage récréatif et perturbant les réseaux de distribution au détail. Le processus de demande d'autorisation de mise sur le marché des produits du tabac (PMTA) de la Food and Drug Administration a approuvé moins de 30 produits, créant de facto un oligopole qui profite aux acteurs établis disposant de budgets réglementaires dépassant 50 millions USD annuellement. Les réglementations sud-coréennes de 2024, qui interdisent les ventes en ligne et exigent un emballage neutre, s'alignent sur l'approche australienne et reflètent une tendance mondiale vers des cadres réglementaires plus stricts. Ces normes incohérentes limitent les économies d'échelle dans le développement des produits, obligeant les multinationales à maintenir des références spécifiques à chaque région, augmentant ainsi les coûts de stockage et retardant l'introduction des innovations sur le marché.

Coûts de production et d'exploitation élevés

En 2024, les prix du propylène glycol et de la glycérine végétale, qui servent de liquides de base principaux dans les cigarettes électroniques, ont augmenté respectivement de 18 % et 22 %. Ces hausses de prix ont été principalement attribuées à la volatilité des matières premières pétrochimiques et à la concurrence croissante pour ces matériaux de la part des secteurs pharmaceutique et cosmétique. L'investissement en capital initial élevé requis pour les lignes de fabrication automatisées, compris entre 8 millions USD et 15 millions USD, a créé une barrière à l'entrée significative. Cela a entraîné la consolidation de la production en Chine, où des fabricants comme Smoore et d'autres sous-traitants atteignent des coûts unitaires inférieurs de 30 % à 40 % à ceux de leurs concurrents occidentaux. Par ailleurs, les droits de douane et les restrictions commerciales, notamment les droits de la Section 301 américaine sur l'électronique chinoise, contraignent les entreprises à reconfigurer leurs chaînes d'approvisionnement. Ces ajustements érodent les avantages de coûts dont bénéficiaient auparavant les fabricants et contribuent également à l'allongement des délais de livraison, impactant ainsi l'efficacité opérationnelle globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Dispositifs Dominent, les Liquides Gagnent des Parts

Les Dispositifs de Cigarettes Électroniques représentaient 81,27 % de la part de marché en 2025, portés par la popularité croissante des formats jetables. Ces formats suppriment non seulement la nécessité d'acheter séparément des e-liquides, mais séduisent également les consommateurs axés sur la commodité. Cependant, le segment des E-Liquides devrait croître plus rapidement, avec un TCAC projeté de 6,82 % jusqu'en 2031. Cette croissance est principalement attribuée à l'augmentation des restrictions réglementaires sur les plastiques à usage unique et aux préoccupations environnementales croissantes, qui encouragent un passage vers les systèmes rechargeables. Les dispositifs jetables, qui ont gagné en popularité pendant la pandémie en raison de leurs avantages perçus en matière d'hygiène et de leur facilité d'utilisation, font désormais face à des défis importants liés aux interdictions en Australie et en France, ainsi qu'aux projets de législation au Royaume-Uni. Pendant ce temps, les dispositifs non jetables, tels que les systèmes à pods et les configurations mod, regagnent en popularité auprès des utilisateurs soucieux des coûts en raison des avantages économiques des formats rechargeables, notamment lorsque l'utilisation mensuelle dépasse 15 mL.

La division entre les segments des dispositifs et des liquides met en évidence des décisions stratégiques concernant l'intégration verticale et les risques réglementaires. Des entreprises comme JUUL et Vuse, qui gèrent à la fois le matériel et les consommables, peuvent optimiser la délivrance de nicotine et les profils aromatiques. Cependant, cela signifie également qu'elles doivent répondre aux exigences de conformité dans plusieurs catégories de produits. D'un autre côté, les fabricants indépendants d'e-liquides font face à moins de barrières à l'entrée mais doivent naviguer dans des réseaux de distribution fragmentés et se concurrencer sur les prix dans un marché dominé par des options aromatiques banalisées. L'introduction de formulations de sels de nicotine a standardisé la technologie des dispositifs, la plupart des systèmes à pods offrant désormais des performances similaires. En conséquence, la différenciation s'est déplacée vers l'équité de marque et l'innovation dans les offres d'arômes.

Par Catégorie : Les Systèmes Fermés en Tête, les Formats Ouverts en Regain

En 2025, les Systèmes de Vapotage Fermés représentaient 73,62 % de la part de marché, soulignant la préférence des consommateurs pour la commodité prête à l'emploi et les efforts des fabricants pour intégrer les utilisateurs dans des écosystèmes propriétaires. Pendant ce temps, les Systèmes de Vapotage Ouverts devraient croître à un TCAC de 6,97 % jusqu'en 2031, soutenus par les communautés d'enthousiastes, une utilisation rentable et le soutien réglementaire dans les marchés autorisant des concentrations de nicotine plus élevées dans les formats rechargeables. Les systèmes fermés, tels que JUUL, Vuse et RELX, offrent une délivrance de nicotine constante et réduisent les erreurs des utilisateurs, mais leurs pods propriétaires, avec des marges brutes allant de 40 % à 60 %, dissuadent souvent les consommateurs soucieux de leur budget. D'un autre côté, les systèmes ouverts séduisent les vapoteurs expérimentés en permettant les recharges d'e-liquides tiers, offrant une personnalisation et des économies de coûts, avec des dépenses par millilitre inférieures à celles des pods fermés.

La concurrence entre les systèmes fermés et ouverts influence les stratégies de distribution et les approches réglementaires. Les systèmes fermés s'appuient sur la notoriété de la marque pour dominer la vente au détail de proximité, bénéficiant des achats impulsifs. En revanche, les systèmes ouverts excellent dans les boutiques spécialisées de vapotage, où les consultations personnalisées et les accessoires aftermarket renforcent leur attrait. Les autorités réglementaires favorisent de plus en plus les systèmes fermés en raison de leurs conceptions inviolables et du risque réduit d'intoxication à la nicotine, un facteur clé dans l'approbation par la FDA du Vuse Alto et le rejet des systèmes à réservoir ouvert. Cependant, les systèmes fermés font face à des défis liés aux réglementations environnementales ciblant les plastiques à usage unique. La Directive de l'Union Européenne sur les Plastiques à Usage Unique pousse les fabricants à explorer des matériaux de pods biodégradables et à mettre en place des programmes de reprise.

Par Utilisateur Final : Le Segment Féminin s'Accélère

Les hommes représentaient 65,37 % des utilisateurs de cigarettes électroniques en 2025. Cependant, les femmes adoptent les cigarettes électroniques à un rythme plus rapide, avec un TCAC de 7,59 % projeté jusqu'en 2031, la croissance la plus élevée parmi tous les groupes démographiques. Cette croissance est portée par des innovations de produits telles que des designs plus élancés, des palettes de couleurs pastel et des options aromatisées aux fruits, qui contrastent avec les designs utilitaires des premiers dispositifs de vapotage. Malgré cela, des différences significatives dans les préférences aromatiques persistent : les femmes préfèrent les arômes de baies, de vanille et de menthol, tandis que les hommes préfèrent le tabac et la menthe. Ces différences créent des défis pour les détaillants, notamment dans la gestion des stocks sous les restrictions d'arômes.

Dans les marchés dotés de politiques avancées de réduction des risques, comme le Royaume-Uni et la Suède, l'écart entre les sexes dans l'adoption du vapotage se comble plus rapidement. Les campagnes de santé publique dans ces régions ciblent spécifiquement les fumeuses. De même, l'initiative Smokefree 2025 de la Nouvelle-Zélande comprend des messages axés sur le genre pour aborder les obstacles tels que le sevrage lié à la grossesse et les habitudes de tabagisme social. Cependant, des réglementations strictes en matière de marketing limitent la capacité des marques à communiquer ces avantages, les forçant à s'appuyer sur le bouche-à-oreille et le marketing d'influence. Par ailleurs, la popularité croissante des sachets de nicotine, offrant de la nicotine sans vapeur, représente un risque de substitution pour le segment féminin. Des marques comme ZYN et Velo exploitent cette tendance en proposant des options discrètes qui éliminent les préoccupations liées à la vapeur secondaire.

Par Canal de Distribution : Le En Ligne Progresse Malgré les Frictions Réglementaires

En 2025, les magasins hors ligne représentaient 71,28 % du marché de la distribution, portés par la commodité des achats impulsifs en magasin et la préférence des consommateurs pour les évaluations tactiles avant d'essayer de nouveaux dispositifs ou arômes. Cependant, les magasins en ligne devraient croître à un TCAC de 7,48 % jusqu'en 2031. Cette croissance est soutenue par les modèles d'abonnement, la tarification directe aux consommateurs et l'adoption de technologies de vérification de l'âge conformes aux normes réglementaires. La mise en œuvre de la loi PACT en 2024 aux États-Unis a initialement perturbé les ventes en ligne en interdisant les expéditions par l'USPS et en exigeant une signature à la livraison. Néanmoins, les marques se sont rapidement adaptées en s'associant à UPS et FedEx, absorbant un coût supplémentaire de 8 à 12 USD par colis pour maintenir leurs canaux de distribution. De plus, les plateformes en ligne exploitent la collecte de données pour améliorer le développement des produits et offrir un marketing personnalisé, offrant un avantage concurrentiel par rapport aux détaillants hors ligne, qui nécessiteraient des investissements informatiques importants pour obtenir des résultats similaires.

Le canal en ligne est de plus en plus divisé entre les plateformes conformes qui appliquent une vérification robuste de l'âge et les opérateurs du marché gris exploitant les lacunes juridictionnelles. Les plateformes de commerce électronique légitimes s'appuient désormais sur des services de vérification tiers comme Veratad et Jumio, qui valident les identités en croisant les bases de données gouvernementales et les selfies biométriques, ajoutant entre 0,50 USD et 1,20 USD par transaction en coûts. Les modèles d'abonnement, initiés par JUUL et adoptés ultérieurement par Vuse et RELX, contribuent à réduire les coûts d'acquisition des clients et à améliorer la valeur vie client. Pendant ce temps, la vente au détail hors ligne continue de dominer dans les marchés émergents, où la faible pénétration des cartes de crédit et la logistique de paiement à la livraison peu développée offrent un avantage structurel. Cependant, cet avantage devrait diminuer progressivement à mesure que les infrastructures de paiement numérique progressent.

Analyse Géographique

L'Europe représentait 31,74 % de la part de marché mondiale en 2025, soutenue par la Directive de l'Union Européenne sur les Produits du Tabac. Cette directive a établi un cadre réglementaire unifié, équilibrant la réduction des risques avec la prévention chez les jeunes. Le Royaume-Uni, l'Allemagne et la France sont en tête de la consommation régionale. Le Service National de Santé du Royaume-Uni promeut activement le vapotage comme outil de sevrage, une politique qui contraste fortement avec la position plus prudente de la Food and Drug Administration. La quasi-élimination du tabagisme en Suède grâce à l'adoption du snus et du vapotage a incité la Commission Européenne à reconsidérer son scepticisme à l'égard des produits à risque réduit. Cependant, les États membres conservent leur autorité sur les restrictions d'arômes et la fiscalité. Reflétant les préoccupations environnementales, le Royaume-Uni a proposé une interdiction des cigarettes électroniques jetables en 2024, motivée par des données montrant que 20 % des jeunes de 16 à 17 ans avaient essayé le vapotage. L'Italie et l'Espagne, avec une forte prévalence du tabagisme et une infrastructure de sevrage limitée, présentent des opportunités pour les marques capables de naviguer dans des réseaux de distribution fragmentés.

L'Asie-Pacifique devrait croître à un TCAC de 7,39 % jusqu'en 2031, le plus rapide parmi les grandes régions. Cette croissance est portée par la libéralisation réglementaire en Indonésie, l'évolution des politiques de réduction des risques en Australie et en Nouvelle-Zélande, et l'ampleur du marché intérieur chinois. En 2024, l'Indonésie a introduit des réglementations créant un cadre de licences pour les fabricants et détaillants de cigarettes électroniques, résolvant des années d'incertitude réglementaire qui avaient entravé la croissance formelle du marché. Le modèle sur ordonnance uniquement de l'Australie, mis en œuvre en 2024, a initialement réduit les ventes au détail mais a conduit à l'émergence d'un marché parallèle pour les sachets de nicotine et les produits de tabac chauffé, qui ne sont pas soumis aux mêmes restrictions. Les réglementations sur le vapotage en Nouvelle-Zélande, qui autorisent la vente au détail spécialisée mais interdisent la vente au détail générale et les ventes en ligne, ont fragmenté la distribution et augmenté les coûts de conformité. Cependant, l'objectif Smokefree 2025 du pays continue de stimuler la demande d'outils de sevrage. Le marché intérieur chinois reste opaque en raison du manque de transparence des monopoles tabacoles étatiques, positionnant les fabricants chinois comme des acteurs clés dans la chaîne d'approvisionnement de l'industrie. Les restrictions d'arômes de la Corée du Sud en 2024 et l'interdiction des ventes en ligne s'alignent sur l'approche australienne, signalant une tendance régionale vers des cadres restrictifs qui privilégient la prévention chez les jeunes plutôt que la réduction des risques.

L'Amérique du Nord, le Moyen-Orient et l'Afrique, et l'Amérique du Sud suivent des trajectoires distinctes façonnées par la maturité réglementaire et les priorités de santé publique. Les États-Unis restent le plus grand marché national, mais le processus PMTA strict de la Food and Drug Administration a approuvé moins de 30 produits, créant de facto un oligopole qui limite le choix des consommateurs et l'innovation. Au Canada, le cadre fédéral autorise le vapotage mais délègue les restrictions d'arômes et la fiscalité aux provinces, résultant en un patchwork de réglementations qui complique les stratégies de distribution nationales. La loi sud-africaine de 2024 sur le Contrôle des Produits du Tabac et des Systèmes de Délivrance Électroniques a introduit des restrictions d'âge et des interdictions de publicité, mais s'est abstenue d'interdire les arômes, créant un environnement plus permissif par rapport à l'Australie ou au Royaume-Uni. Le Nigéria et l'Algérie, en tant que marchés émergents avec une surveillance réglementaire minimale, attirent les fabricants chinois cherchant à écouler des produits qui ne peuvent pas obtenir l'approbation de la FDA ou de l'Union Européenne. Le paysage réglementaire de l'Amérique du Sud reste peu développé, le Brésil maintenant une interdiction totale des ventes de cigarettes électroniques tandis que l'Argentine et le Chili autorisent l'importation dans le cadre des réglementations sur le contrôle du tabac. Cette fragmentation limite les investissements multinationaux et favorise les opérateurs du marché gris.

Paysage réglementaire

L'environnement réglementaire des cigarettes électroniques continue de diverger selon les régions, les exigences de prévention chez les jeunes et de contrôle du commerce de détail façonnant l'application des règles et l'octroi de licences. Au Royaume-Uni, le Tobacco and Vapes Act 2026 a reçu la sanction royale le 29 avril 2026, introduisant une restriction de vente liée à une génération sans tabac en fonction de l'année de naissance (né le 1er janvier 2009 ou après) et renforçant les contrôles sur la publicité et le parrainage liés à la vape, ainsi qu'un nouveau cadre de licence pour le commerce de détail.

L'Union européenne examine également activement ses règles fondamentales. Après la fin de la période d'évaluation du cadre de la directive sur les produits du tabac (TPD) en 2025, la Commission européenne a lancé une consultation ciblée en juin 2026 sur la révision de la TPD et de la directive sur la publicité pour le tabac (TAD). Les organismes de santé publique continuent d'influencer l'orientation des politiques, notamment une note de plaidoyer de l'Organisation mondiale de la santé de 2026 axée sur la prévention de l'initiation chez les jeunes et la lutte contre la dépendance à la nicotine, renforçant un accès plus restreint et une présentation des produits plus stricte dans plusieurs juridictions.

Paysage Concurrentiel

Le secteur des cigarettes électroniques présente une fragmentation modérée. Les acteurs leaders du secteur des cigarettes électroniques, tels que British American Tobacco Plc, Philip Morris International Inc, Japan Tobacco Group et Imperial Brands Plc, détiennent une part significative des revenus mondiaux. Cependant, ils font face à des pressions sur les marges de la part des fabricants chinois intégrés verticalement comme Smoore International et à une concurrence croissante des perturbateurs du marché des sachets de nicotine. Pour faire face aux risques réglementaires, ces entreprises privilégient l'intégration verticale, l'expansion géographique et la diversification du portefeuille de produits. L'activité en matière de brevets indique un accent sur les formulations de sels de nicotine, les éléments chauffants en céramique et les matériaux de pods biodégradables. Smoore International, par exemple, détient 127 brevets actifs dans la technologie d'atomisation en 2024, consolidant sa domination dans la fabrication sous contrat. De plus, les marchés de vapotage sur ordonnance en Australie et en Nouvelle-Zélande offrent des opportunités à marges élevées pour les produits de qualité pharmaceutique, tandis que les marchés émergents avec des cadres réglementaires moins développés présentent un potentiel de croissance supplémentaire.

Les acteurs clés du marché des cigarettes électroniques comprennent Imperial Brands plc, Altria Group Inc., British American Tobacco PLC, Philip Morris International Inc. et Japan Tobacco Group. Au fil du temps, le marché est passé d'une phase de consolidation précoce à un environnement bien établi et concurrentiel. Dans ce paysage mature, les entreprises doivent prioriser la conformité réglementaire, les avancées technologiques et les processus de distribution rationalisés pour réussir. L'intensification de la concurrence a conduit à une augmentation significative des investissements en recherche et développement, les entreprises cherchant à renforcer leur position sur le marché et à capturer une plus grande part. L'approbation réglementaire est devenue un déterminant crucial de l'avantage concurrentiel, les produits approuvés par la Food and Drug Administration (FDA) obtenant un positionnement premium sur le marché et commandant des prix plus élevés par rapport aux alternatives non autorisées.

La technologie reste le principal facteur de différenciation concurrentielle sur le marché des cigarettes électroniques. Les entreprises établies allouent des budgets de recherche et développement dépassant 50 millions USD annuellement pour développer des systèmes en boucle fermée qui améliorent la délivrance de nicotine et prolongent la durée de vie des dispositifs. Le Ploom X Advanced de Japan Tobacco, lancé en 2024, intègre la connectivité Bluetooth et l'analyse d'utilisation, générant des flux de données qui soutiennent les améliorations des produits et permettent un marketing personnalisé dans le respect des réglementations sur la confidentialité. Pendant ce temps, des perturbateurs comme Geekvape, VOOPOO et Innokin gagnent du terrain dans le segment des systèmes ouverts en proposant des designs modulaires et des écosystèmes aftermarket qui séduisent les communautés d'enthousiastes, évitant les coûts élevés du développement de systèmes fermés. Cependant, ces perturbateurs font face à des défis liés aux cadres réglementaires qui favorisent les conceptions inviolables et les consommables propriétaires, accélérant potentiellement la consolidation à mesure que les coûts de conformité augmentent. La préférence de la FDA pour les produits à système fermé, comme en témoignent ses autorisations actuelles, profite aux acteurs établis disposant d'une solide expertise réglementaire. Dans le même temps, les réglementations environnementales ciblant les plastiques à usage unique créent des pressions opposées qui pourraient susciter un regain d'intérêt pour les produits à système ouvert.

Leaders du Secteur des Cigarettes Électroniques

Altria Group Inc.

Philip Morris International Inc.

Japan Tobacco Group

Imperial Brands Plc

British American Tobacco Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les évolutions réglementaires créent des espaces vacants pour les acteurs conformes. Aux États-Unis, la FDA a publié en mai 2026 des directives sur les priorités d'application relatives aux ENDS, et le même mois, la FDA a autorisé les premiers produits de cigarette électronique aromatisés aux fruits (mangue et myrtille) pour les fumeurs adultes. Ces étapes soulignent la valeur des dossiers de preuves de qualité réglementaire, des systèmes de qualité capables de s'adapter à l'évolution de l'application des règles, et des modèles de commercialisation avec vérification d'âge qui restent viables sous une surveillance renforcée.

La refonte de la chaîne d'approvisionnement et la localisation de la fabrication émergent comme des opportunités concrètes, portées par les frictions commerciales et les contraintes d'accès aux produits. En avril 2026, Charlie's Holdings a ouvert une installation basée aux États-Unis pour le remplissage de vapes jetables avec du e-liquide afin de réduire l'exposition aux perturbations liées à la fabrication en Chine. En juillet 2026, ITM Semiconductor a étendu ses installations de production de cigarettes électroniques en Indonésie, tandis que la Chine a lancé en juillet 2026 des mesures pour freiner la surcapacité de fabrication de cigarettes électroniques. Ensemble, ces développements pointent vers des empreintes de production plus diversifiées et conformes, ainsi qu'une distribution capable de soutenir les exigences de traçabilité.

Développements récents du secteur

- Juin 2026 : Philip Morris International a annoncé et lancé le dispositif de vapotage à système fermé VEEV inPrime en Corée du Sud dans le cadre de l'expansion de son portefeuille sans fumée. Ce lancement étend l'empreinte des systèmes fermés de PMI dans un marché fortement réglementé et axé sur l'innovation, et soutient l'expansion régionale des écosystèmes propriétaires de dispositifs et de consommables.

- Avril 2026 : Charlie's Holdings a ouvert une installation basée aux États-Unis pour le remplissage de vapes jetables avec du e-liquide afin de réduire l'exposition aux perturbations liées à la fabrication en Chine. Cette expansion renforce la résilience de la chaîne d'approvisionnement et améliore le délai de mise sur le marché des gammes de produits jetables aux États-Unis.

- Août 2024 : NJOY, filiale d'Altria, a reçu des autorisations de la FDA pour des produits de vapotage au menthol aux États-Unis, marquant une étape majeure pour l'accès aux produits aromatisés dans le cadre du PMTA. Cette autorisation a mis en évidence l'avantage des dossiers de preuves de qualité réglementaire et a relevé la barre pour les offres au menthol conformes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les revenus générés par les produits électroniques d'administration de nicotine, y compris les dispositifs de vapotage et les consommables associés (liquides de recharge et cartouches préremplies), vendus pour un usage par des consommateurs adultes dans toutes les régions géographiques.

Exclusions du périmètre : nous excluons les bâtonnets de tabac chauffé sans combustion, le matériel de vapotage du cannabis, les pièces de rechange après-vente et les inhalateurs thérapeutiques de nicotine.

Aperçu de la segmentation

- Par Type de Produit

- Dispositif de Cigarette Électronique

- Jetable

- Non Jetable

- E-Liquide

- Dispositif de Cigarette Électronique

- Par Catégorie

- Systèmes de Vapotage Ouverts

- Systèmes de Vapotage Fermés

- Par Utilisateur Final

- Hommes

- Femmes

- Par Canal de Distribution

- Magasins Hors Ligne

- Magasins en Ligne

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Suède

- Roumanie

- Pologne

- Pays-Bas

- Autriche

- Portugal

- Grèce

- Reste de l'Europe

- Asie-Pacifique

- Indonésie

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Afrique du Sud

- Algérie

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de départ du modèle et fixer des limites réalistes de ce qui constitue une vente de cigarette électronique. Les signaux de santé publique et de population ont été tirés de sources telles que l'Organisation mondiale de la santé, les Centers for Disease Control and Prevention des États-Unis, et les ministères de la santé nationaux qui publient des indicateurs sur la consommation de tabac chez les adultes et la prévalence du vapotage.

Pour ancrer les réglementations et les parcours des produits, nous avons également examiné des sources telles que les mises à jour de la Food and Drug Administration des États-Unis, les avis des régulateurs régionaux, et certaines revues à comité de lecture qui suivent les débats sur l'administration de la nicotine et la réduction des risques. Les déclarations d'entreprises, les présentations aux investisseurs, la couverture de presse fiable et les sites web des associations ont ensuite été utilisés pour vérifier la cohérence des évolutions tarifaires, des lancements de produits et des changements de canaux. Des abonnements payants pour les données financières des entreprises et l'intelligence des brevets ont été utilisés de manière sélective lorsque les divulgations publiques étaient insuffisantes. Ces exemples ne sont pas exhaustifs, et des sources supplémentaires ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des parties prenantes tout au long de la chaîne de valeur, telles que les équipes de marques de dispositifs, les formulateurs d'e-liquides, les distributeurs, les exploitants de boutiques de vape, et les experts réglementaires et de santé publique. Comme il s'agit d'un marché mondial, les intrants ont été équilibrés entre les principales régions de demande afin que les hypothèses d'adoption, de tarification et de conformité puissent être ajustées aux réalités locales avant que les totaux finaux ne soient arrêtés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 29 % | Cadres dirigeants : 16 % | APAC : 42 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 31 % |

| Acteurs plus petits : 16 % | Managers : 56 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante du bassin de demande, où les populations adultes consommatrices de nicotine et la prévalence du vapotage sont converties en une base d'utilisateurs adressable, elle-même traduite en chiffre d'affaires annuel des dispositifs et en consommation de consommables. Pour garder les résultats ancrés dans la réalité, les totaux ont été corroborés par des approximations ascendantes sélectives, telles que le prix de vente moyen (PVM) échantillonné par format de dispositif et la consommation type par utilisateur, suivies de vérifications par canal lorsque des données étaient disponibles.

Les intrants clés utilisés dans le modèle comprennent la base de fumeurs adultes et les taux de basculement, la prévalence du vapotage par pays, les millilitres moyens d'e-liquide consommés par utilisateur, les cycles de remplacement des dispositifs, la part des systèmes fermés par rapport aux systèmes ouverts, et la progression observée du PVM par catégorie. Lorsqu'un pays disposait de données limitées, des indicateurs proxy provenant de profils réglementaires et de revenus similaires ont été appliqués, et l'hypothèse a ensuite été testée lors d'entretiens avant d'être retenue.

Pour les prévisions, nous avons utilisé une analyse de scénarios soutenue par un lissage basé sur les tendances des moteurs clés, car les cycles de réglementation et d'autorisation des produits peuvent rapidement modifier les schémas de demande. Les trajectoires de croissance ont été façonnées par l'application attendue des politiques, les évolutions de l'accès au commerce de détail entre les canaux hors ligne et en ligne, le rythme de l'innovation produit, et la sensibilité des consommateurs au prix, puis examinées avec des experts pour éviter des formes de courbes trop agressives.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation, où les totaux de demande fondés sur la prévalence sont vérifiés par rapport à des signaux indépendants tels que les fourchettes de prix, la logique de renouvellement des dispositifs, et les retours qualitatifs sur les canaux. Si un résultat par pays semble incohérent, les hypothèses sont rouvertes et réexaminées, et des appels de suivi sont déclenchés pour confirmer si l'écart est réel ou causé par une réglementation ou une cartographie de catégorie manquante.

Avant validation finale, le modèle et les conclusions rédigées passent par un examen analytique en plusieurs étapes afin que les définitions clés, les conversions de devises et l'étiquetage des années restent cohérents. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements réglementaires majeurs, des évolutions d'autorisation de produits, ou des mesures fiscales pouvant affecter les prix et les volumes. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vue la plus actuelle possible, étayée par les informations disponibles les plus récentes.

Taille du marché mondial des cigarettes électroniques selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les cigarettes électroniques varient souvent même lorsque le nom du sujet semble identique, car les entreprises ne comptabilisent pas toujours les mêmes produits, années ou points de revenus. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur des indicateurs de type expéditions, tandis qu'une autre s'appuie davantage sur des signaux d'adoption par les utilisateurs et une consommation type.

Le tableau montre un regroupement serré autour du milieu des vingt milliards pour 2025 dans une estimation, mais une valeur 2025 plus élevée dans une autre, ce qui provient généralement de ce qui est inclus autour des catégories de nicotine adjacentes et de la manière dont les revenus de services sont traités. Dans l'approche de Mordor Intelligence, le total 2025 est lié aux revenus sortie d'usine pour les dispositifs de vapotage plus les e-liquides et les cartouches, avec des exclusions explicites telles que les bâtonnets de tabac chauffé sans combustion et le matériel de vapotage du cannabis, ce qui peut réduire le périmètre par rapport à des ensembles nicotine ou vape plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 26,10 milliards USD (2025) | |

| Éditeur sectoriel A | 26,00 milliards USD (2025) | Utilise une taxonomie de produits plus large qui peut regrouper les formats de nicotine de nouvelle génération, et est moins explicite quant à l'exclusion des produits de tabac chauffé sans combustion, ce qui peut modifier les totaux selon les hypothèses locales de composition des produits. |

| Éditeur mondial B | 32,74 milliards USD (2025) | Définit un univers élargi de cigarettes électroniques et de vape et indique également l'inclusion de services connexes vendus par des créateurs, ce qui peut faire augmenter la valeur mesurée au-delà d'une comptabilisation limitée aux dispositifs et consommables. |

Pris ensemble, l'écart s'explique davantage par des choix de périmètre et de comptabilisation que par l'arithmétique. Lorsque la limite du produit, le point de revenu et les intrants d'adoption au niveau des pays sont clairement définis puis vérifiés par des retours d'experts, le chiffre final devient plus facile à reproduire et à ajuster lorsque les conditions réglementaires ou tarifaires changent.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des cigarettes électroniques en 2026 ?

La taille du marché des cigarettes électroniques s'élevait à 26,97 milliards USD en 2026 et est en bonne voie pour atteindre 36,65 milliards USD d'ici 2031.

Quel est le TCAC prévu pour les produits de vapotage jusqu'en 2031 ?

Les revenus mondiaux devraient se développer à un TCAC de 6,33 % sur la période 2026-2031.

Quelle région connaît la croissance la plus rapide en matière d'adoption du vapotage ?

L'Asie-Pacifique est en tête de la croissance, avec un TCAC projeté de 7,39 % alors que l'Indonésie, l'Australie et la Nouvelle-Zélande font évoluer leurs politiques de réduction des risques.

Les systèmes de vapotage ouverts ou fermés gagnent-ils des parts ?

Les pods fermés sont toujours en tête, mais les systèmes ouverts devraient croître à un TCAC de 6,97 % en raison de coûts d'utilisation plus faibles et de la personnalisation.

Dernière mise à jour de la page le: