Taille et part du marché de la médecine sportive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

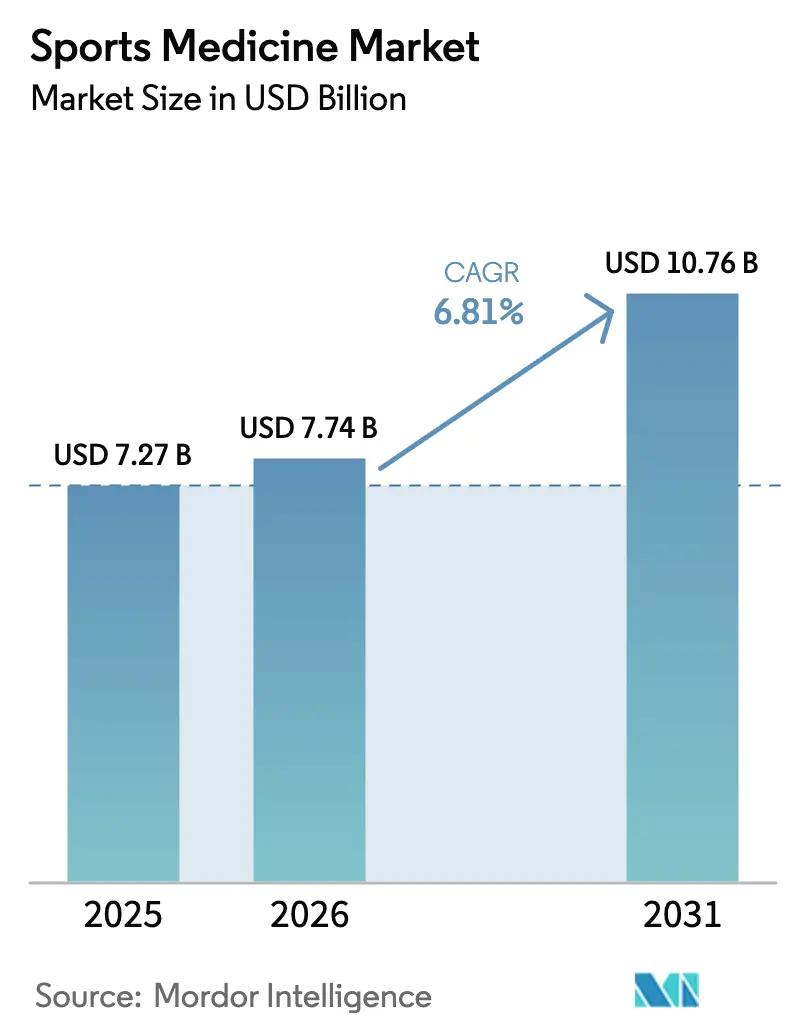

| Taille du Marché (2026) | 7.74 Milliards de dollars |

| Taille du Marché (2031) | 10.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la médecine sportive par Mordor Intelligence

La taille du marché de la médecine sportive est projetée à 7,27 milliards USD en 2025, 7,74 milliards USD en 2026, et devrait atteindre 10,76 milliards USD d'ici 2031, avec un TCAC de 6,81 % de 2026 à 2031.

Une hausse persistante des troubles musculo-squelettiques, la migration des procédures orthopédiques à fort volume vers les centres de chirurgie ambulatoire et l'acceptation croissante des plateformes de régénération biologique sous-tendent cette croissance. L'expansion du marché bénéficie également des assureurs privés qui récompensent l'efficacité ambulatoire, des ligues professionnelles qui investissent dans l'analyse prédictive des blessures et d'une volonté accrue des consommateurs de payer pour des traitements peu invasifs. Les grands acteurs orthopédiques continuent d'élargir leurs portefeuilles par le biais d'acquisitions qui accélèrent la mise sur le marché des implants, de la robotique et des écosystèmes de rééducation numérique. Le renforcement du contrôle réglementaire en Europe et la pression sur les prix exercée par les paiements groupés aux États-Unis pèsent sur les marges ; néanmoins, les besoins cliniques non satisfaits et les gains d'efficacité portés par la technologie soutiennent la dynamique à long terme du secteur.

Principaux enseignements du rapport

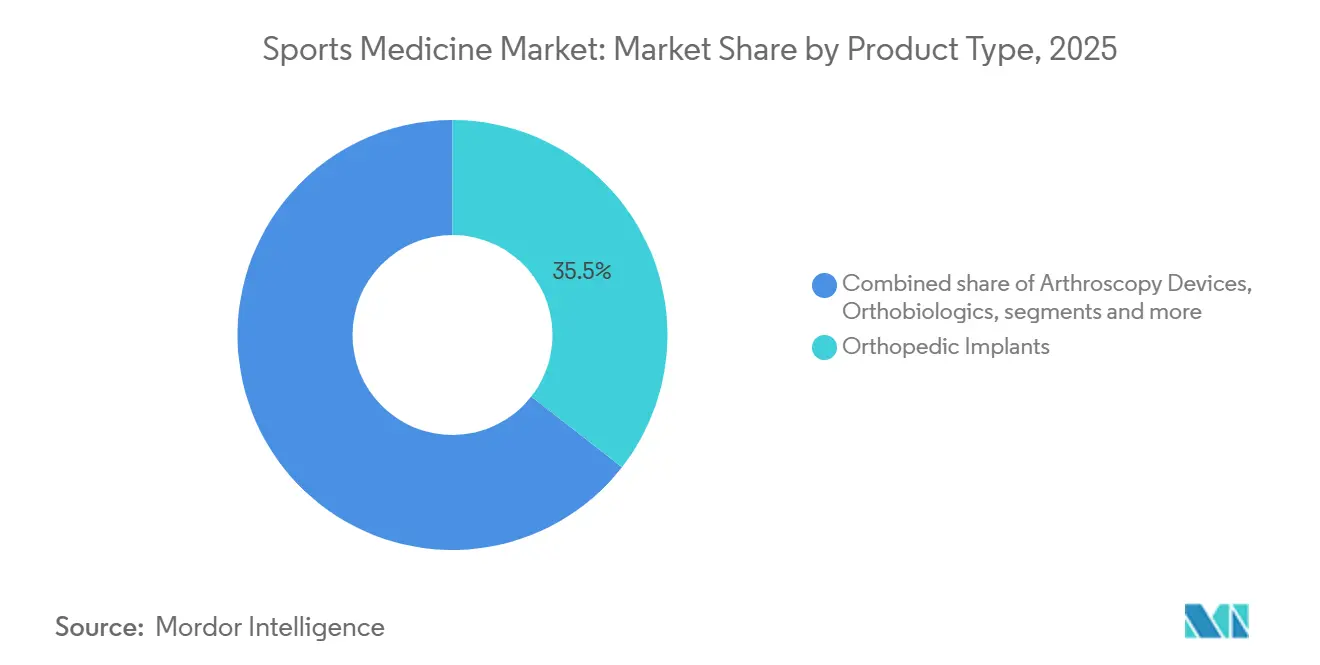

- Par type de produit, les implants orthopédiques ont représenté la part de revenus la plus élevée, soit 35,54 %, en 2025 ; les orthobiologiques devraient progresser à un TCAC de 8,54 % jusqu'en 2031.

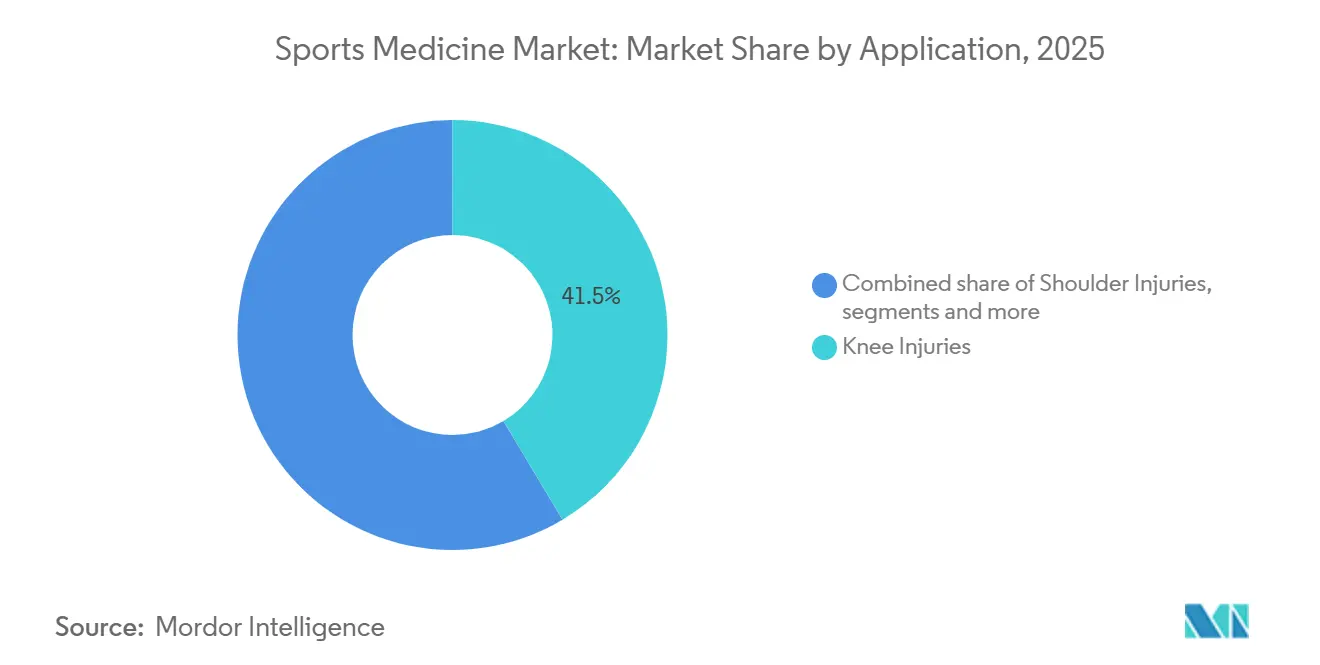

- Par application, les blessures au genou ont capté 41,46 % de la part du marché de la médecine sportive en 2025, tandis que les procédures du pied et de la cheville devraient croître à un TCAC de 8,67 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 46,43 % de la taille du marché de la médecine sportive en 2025, et les centres de chirurgie ambulatoire devraient progresser à un TCAC de 9,32 % jusqu'en 2031.

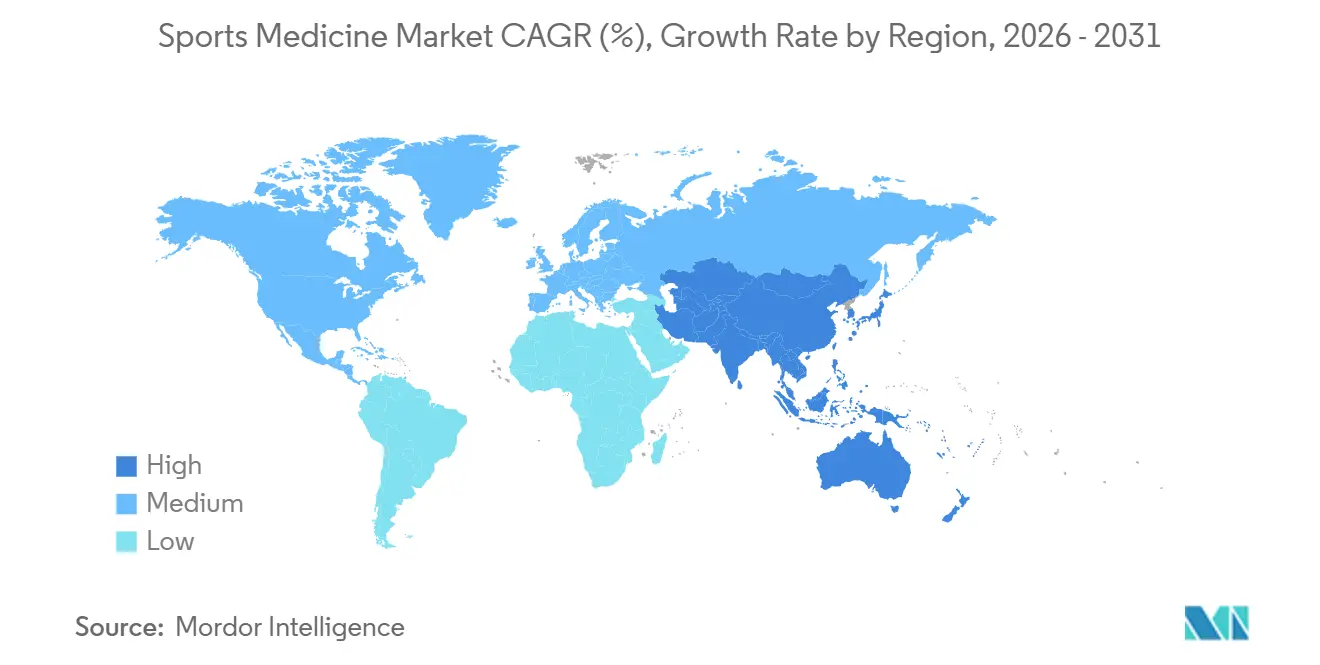

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 40,32 % en 2025 ; cependant, la région Asie-Pacifique est en passe d'enregistrer la croissance la plus rapide, avec un TCAC de 7,65 %, comblant une grande partie de l'écart d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Médecine du Sport*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des troubles musculo-squelettiques et des blessures liées au sport | +1.0% | Mondial, avec une concentration aiguë en Amérique du Nord et en Europe en raison du vieillissement démographique | Long terme (≥ 4 ans) |

| Évolution vers des procédures arthroscopiques peu invasives | +1.2% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique dotés d'une infrastructure chirurgicale avancée | Moyen terme (2 à 4 ans) |

| Avancées dans les thérapies régénératives et biologiques | +1.1% | Amérique du Nord et Europe en tête de l'adoption clinique ; Asie-Pacifique suivant avec les approbations réglementaires | Long terme (≥ 4 ans) |

| Investissements croissants dans les ligues professionnelles et les infrastructures sportives | +0.7% | Amérique du Nord (NFL, NBA), Europe (Premier League), Asie-Pacifique (essor du fitness en Chine et en Inde) | Moyen terme (2 à 4 ans) |

| Expansion des centres de chirurgie ambulatoire accélérant les procédures en ambulatoire | +0.9% | Amérique du Nord dominante ; émergence en Europe occidentale et dans certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Outils d'analyse du mouvement basés sur l'IA et de prévention prédictive des blessures | +0.6% | Sports professionnels en Amérique du Nord ; diffusion progressive vers les installations d'entraînement d'élite à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des troubles musculo-squelettiques et des blessures liées au sport

Plus de 1,71 milliard de personnes vivaient avec des troubles musculo-squelettiques en 2024, ce qui en fait la principale cause de handicap dans le monde. La pratique sportive contribue à la prévalence des blessures, avec environ 252 000 reconstructions du ligament croisé antérieur réalisées chaque année aux États-Unis, et les athlètes féminines présentant un risque jusqu'à huit fois plus élevé en raison de facteurs biomécaniques et hormonaux[1]Académie américaine des chirurgiens orthopédiques, « Statistiques sur la reconstruction du LCA », aaos.org. La douleur chronique touchait 24,3 % des adultes américains en 2024, assurant un flux régulier de consultations orthopédiques, d'imagerie et d'interventions. Une demande différée émerge car les blessures sportives chez les adolescents nécessitent souvent des soins chirurgicaux des décennies plus tard, soulignant la durabilité du volume de patients. Dans toutes les catégories de revenus, les besoins cliniques non satisfaits restent élevés, garantissant une croissance de base même lorsque les politiques de remboursement fluctuent.

Évolution vers des procédures arthroscopiques peu invasives

L'arthroscopie domine désormais la réparation des tissus mous car les incisions de moins d'un centimètre réduisent le risque d'infection, raccourcissent le temps de récupération et permettent une sortie le jour même. Johnson & Johnson MedTech a ajouté des analyses en temps réel aux tours arthroscopiques en 2024, convertissant les données de mouvement des instruments en retours de formation qui raccourcissent les courbes d'apprentissage. La prothèse ROSA Shoulder de Zimmer Biomet, homologuée par la FDA en 2024, réduit le temps opératoire de 15 % et améliore la précision du positionnement des implants, rendant l'arthroplastie totale inversée de l'épaule adaptée aux contextes ambulatoires. Le CMS a augmenté les paiements des centres de chirurgie ambulatoire de 2,6 % pour 2025, réduisant l'écart avec les services ambulatoires hospitaliers et incitant à la migration des procédures. Les payeurs approuvent le remboursement groupé car l'arthroscopie affiche de faibles taux de complications, alignant le contrôle des coûts sur les résultats pour les patients. L'évolution technologique incite les fabricants à mettre à jour leur gamme de produits pour inclure des systèmes de visualisation, des fraises à usage unique et des kits d'implants emballés stérilement.

Avancées dans les thérapies régénératives et biologiques

La FDA a accordé des indications pédiatriques élargies à l'implant BEAR de Miach Orthopaedics en mars 2025, renforçant la confiance dans les échafaudages biologiques qui guérissent les ligaments natifs plutôt que de les remplacer[2]Agence américaine des produits alimentaires et médicamenteux, « Demande de classification De Novo de l'implant BEAR », fda.gov. Regenity Biosciences a obtenu l'autorisation 510(k) pour son échafaudage méniscal RejuvaKnee en octobre 2024, offrant des avantages de croissance tissulaire pour les patients jeunes et actifs. L'implant biphasique Agili-C de Smith+Nephew, acquis avec CartiHeal en 2024, cible les défauts focaux du cartilage sans matériel métallique. ClinicalTrials.gov recensait plus de 150 études impliquant des cellules souches mésenchymateuses pour l'arthrose du genou en 2025, signalant un pipeline robuste. Les assureurs privés remboursent désormais le plasma riche en plaquettes pour les tendinopathies après l'échec des thérapies conservatrices, élargissant l'éligibilité au-delà des athlètes d'élite. La tarification premium associée à ces biologiques s'aligne sur les modèles basés sur la valeur qui pénalisent les révisions précoces, positionnant les produits régénératifs comme rentables sur la durée de vie d'un patient.

Investissements croissants dans les ligues professionnelles et les infrastructures sportives

Les franchises professionnelles quantifient le risque de blessure comme un déterminant des victoires et de la valeur des actifs. La Ligue nationale de football américain, en collaboration avec Amazon Web Services, a introduit la simulation Digital Athlete dans les 32 clubs en 2023, exécutant des millions de scénarios biomécaniques pour informer les charges d'entraînement et les spécifications des équipements. La vision Chine saine 2030 continue de financer des cliniques de médecine sportive communautaires et des centres de rééducation pour les jeunes. Les millennials urbains indiens stimulent les adhésions aux clubs de fitness, augmentant par inadvertance les blessures de surmenage qui orientent les cas vers les filières orthopédiques. Les programmes de bien-être en entreprise en Amérique du Nord et en Europe intègrent la physiothérapie sur site et les audits ergonomiques, convertissant de manière transparente les blessures en phase précoce en interventions remboursables. Les investissements dans les installations d'entraînement publiques et privées réduisent les obstacles à l'évaluation médicale, élargissant ainsi l'empreinte globale du marché de la médecine sportive.

Analyse de l'Impact des Freins sur le Marché de la Médecine du Sport*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés et incertitude en matière de remboursement | -0.6% | Mondial, avec une pression aiguë en Amérique du Nord en raison des paiements groupés ; Europe confrontée à des contraintes budgétaires | Court terme (≤ 2 ans) |

| Exigences réglementaires strictes propres à chaque région | -0.4% | Europe (conformité au RDM), Asie-Pacifique (voies d'approbation variées), Amérique du Nord (surveillance post-commercialisation de la FDA) | Moyen terme (2 à 4 ans) |

| Adoption limitée de la rééducation numérique parmi les cohortes vieillissantes | -0.2% | Mondial, particulièrement aigu dans les régions à faible culture numérique et à faible pénétration d'internet | Moyen terme (2 à 4 ans) |

| Prolifération en ligne de dispositifs d'orthèse contrefaits à bas coût | -0.3% | Plateformes mondiales de commerce électronique ; lacunes dans l'application en Asie-Pacifique et sur les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés et incertitude en matière de remboursement

Les modèles de paiement groupé plafonnent les dépenses par épisode et pénalisent les établissements pour les complications post-opératoires, forçant des négociations agressives sur les prix des implants et une standardisation autour de systèmes moins coûteux. Les assureurs privés adoptent une tarification de référence, limitant le remboursement indépendamment de la marque, ce qui érode le levier des fabricants sur les fonctionnalités premium. Les délais d'autorisation préalable pour le plasma riche en plaquettes et les injections de cellules souches découragent les petits cabinets qui manquent de personnel de facturation dédié, limitant ainsi le volume de biologiques. Les révisions biennales du remboursement au Japon ont réduit certains taux d'arthroscopie en 2024, illustrant la volatilité internationale qui complique les prévisions de revenus. Les centres de chirurgie ambulatoire opèrent avec des marges réduites, exigeant des conditions flexibles de consignation et de partage des risques de la part des fournisseurs. Ces dynamiques incitent les fabricants de dispositifs à valider leur supériorité par le biais de registres et de données probantes du monde réel, augmentant ainsi le coût d'accès au marché.

Prolifération en ligne de dispositifs d'orthèse contrefaits à bas coût

L'Agence de réglementation des médicaments et des produits de santé du Royaume-Uni a émis un avertissement en mars 2024 concernant des dispositifs LifeVac contrefaits, mettant en évidence des menaces plus larges pesant sur les orthèses de genou et les vêtements de compression vendus sur les plateformes mondiales de commerce électronique[3]Agence de réglementation des médicaments et des produits de santé, « Avertissement concernant les dispositifs médicaux contrefaits », gov.uk. Les annonces frauduleuses imitent souvent les images et les citations authentiques, semant la confusion chez les consommateurs et sapant la valeur de marque des fabricants légitimes. De nombreux articles affichent de faux certificats d'« enregistrement FDA » qui déforment le statut réglementaire, exposant les acheteurs à des matériaux de qualité inférieure et à un soutien inadéquat. Les inspections douanières interceptent les expéditions en vrac, mais les petits colis échappent au contrôle, créant des angles morts dans l'application. Les marques authentiques répondent en ajoutant des étiquettes holographiques et des systèmes de traçabilité par chaîne de blocs, ce qui augmente les coûts sans générer de gains de revenus directs. La contrefaçon érode donc le pouvoir de fixation des prix et gonfle les dépenses de conformité dans un segment du marché de la médecine sportive déjà soumis à une pression sur les marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Médecine du Sport

Par type de produit :

les biologiques surpassent le matériel en termes de vitesse de croissanceLes implants orthopédiques ont contribué à la part de revenus la plus élevée, soit 35,54 %, du marché de la médecine sportive en 2025, car les chirurgiens restent dépendants des vis, plaques et ancres de suture pour une fixation mécanique durable. Néanmoins, les orthobiologiques ont enregistré la trajectoire de croissance la plus forte, aidés par l'élargissement des preuves cliniques et une adoption accrue du remboursement. La taille du marché de la médecine sportive pour les orthobiologiques régénératifs devrait passer de 1,2 milliard USD à 2,3 milliards USD sur la période de prévision, soulignant le pivot vers la réparation biologiquement guidée. Les hôpitaux et les centres ambulatoires intègrent des systèmes de préparation au point de soins pour le plasma riche en plaquettes et les concentrés de moelle osseuse, réduisant les temps de procédure tout en maintenant la stérilité. Les grandes entreprises de dispositifs médicaux ajoutent des greffes biologiques, des échafaudages de collagène et des extenseurs synthétiques à leurs gammes d'implants, confirmant que la compétitivité future des portefeuilles dépend de la combinaison de la fixation métallique avec l'augmentation biologique.

La formation des chirurgiens reste un facteur habilitant crucial car la variation des techniques peut nuire à la reproductibilité des résultats. Les grands centres académiques incluent désormais des modules d'orthobiologiques dans les programmes de fellowship, en mettant l'accent sur la sélection des patients et les protocoles d'injection standardisés. Simultanément, les payeurs de soins de santé analysent les registres pour confirmer les compensations de coûts à long terme liées à un retour au sport plus rapide et à une réduction des réopérations. Ces données, une fois matures, clarifieront les voies de remboursement et accéléreront davantage la pénétration des orthobiologiques sur le marché de la médecine sportive.

Par application :

la dominance du genou persiste, les extrémités s'accélèrentLes procédures du genou ont représenté une part de revenus de 41,46 % du marché de la médecine sportive en 2025, portées par des volumes élevés de réparation du ligament croisé antérieur (LCA), de chirurgie des déchirures méniscales et de préservation du cartilage. Les procédures du pied et de la cheville progresseront à un TCAC de 8,67 % jusqu'en 2031, soutenues par l'acquisition par Zimmer Biomet de Paragon 28, qui a intégré les remplacements totaux de cheville APEX 3D et la planification chirurgicale SMART 28 dans un seul portefeuille. Les interventions sur l'épaule bénéficient de la précision robotique et des patchs bio-inductifs, qui améliorent les taux de guérison et élargissent la niche ambulatoire. Les pathologies de la hanche et de l'aine, souvent traitées par arthroscopie pour les déchirures du labrum, gagnent en popularité car les jeunes athlètes recherchent des solutions préservant la mobilité. Les segments plus petits, tels que le coude et le poignet, servent des populations de niche, notamment les lanceurs en hauteur et les snowboardeurs, mais contribuent néanmoins à une demande régulière d'implants spécialisés et d'ancres pour tissus mous.

Les schémas de blessures spécifiques au genre influencent le développement des produits, les athlètes féminines présentant un risque plus élevé de rupture du LCA en raison de différences anatomiques et neuromusculaires, incitant les entreprises à explorer des options de greffes adaptées à l'anatomie féminine. L'innovation dans le pied et la cheville est alimentée par la réparation mini-invasive des oignons et les systèmes de cheville personnalisés qui promettent un alignement anatomique et une déambulation plus rapide. Les chirurgiens de l'épaule adoptent des patchs d'augmentation biologique, tels que le REGENETEN de Smith+Nephew, pour améliorer la guérison des tendons et réduire les taux de re-déchirure. L'arthroscopie de la hanche bénéficie de l'utilisation d'instruments endoscopiques qui accèdent à l'articulation par de petits portails, permettant la préservation du labrum chez les patients jeunes et actifs. La médecine sportive adjacente à la colonne vertébrale reste limitée, mais elle gagne du terrain car les techniques endoscopiques réduisent les temps de récupération pour les hernies discales chez les athlètes d'élite.

Par utilisateur final :

les centres de chirurgie ambulatoire captent la migration vers l'ambulatoireLes hôpitaux ont représenté 46,43 % de la taille du marché de la médecine sportive en 2025, prenant en charge les traumatismes complexes, les reconstructions multi-ligamentaires et les cas à haute acuité nécessitant une surveillance nocturne. Les centres de chirurgie ambulatoire progresseront à un TCAC de 9,32 % jusqu'en 2031, les paiements groupés récompensant les soins ambulatoires efficaces et les taux d'infection restant inférieurs à 1 %. La rééducation à domicile s'appuie sur des plateformes de surveillance à distance mais se heurte à des obstacles d'adoption parmi les populations plus âgées qui préfèrent un accompagnement en personne. Les installations d'entraînement et les cliniques professionnelles offrent des services de triage et de prévention au point de blessure, mais ne représentent qu'une modeste part des revenus procéduraux.

La parité de paiement du CMS réduit l'écart financier entre les centres de chirurgie ambulatoire et les services ambulatoires hospitaliers, accélérant ainsi la migration des procédures. Les fabricants de dispositifs s'alignent sur cette évolution en fournissant des kits pré-stérilisés et jetables qui réduisent le temps de rotation et éliminent le besoin de traitement stérile central. Les hôpitaux répondent en créant des centres de chirurgie ambulatoire en coentreprise ou en réaménageant des ailes existantes en centres ambulatoires dédiés, bien que les lois sur les certificats de besoin dans certains États américains contraignent l'expansion. L'adoption des soins à domicile est corrélée à la culture numérique et à la pénétration d'internet, des variables qui sont en retard chez les personnes âgées qui constituent une grande cohorte de patients orthopédiques. Les capteurs portables et les applications de télécoaching, telles que mymobility de Zimmer Biomet, démontrent une meilleure adhérence à l'amplitude des mouvements, mais dépendent encore de l'assistance d'un aidant dans de nombreux foyers.

Analyse géographique

Marché de la Médecine du Sport en Amérique du Nord

L'Amérique du Nord est restée le contributeur régional le plus important, représentant 40,32 % du marché en 2025. La collaboration de la National Football League avec Amazon Web Services souligne une approche axée sur les données en matière de prévention des blessures, qui se répercute sur les programmes universitaires et jeunesse, stimulant la demande d'analyses prédictives. Le CMS continue d'affiner les modèles de paiement groupé, favorisant la transparence des prix et encourageant les fournisseurs d'implants à valider la valeur clinique. Les réseaux denses de centres de chirurgie ambulatoire et la couverture étendue des assurances privées facilitent l'adoption rapide des services ambulatoires. Les initiatives de bien-être en entreprise incluant la physiothérapie sur site élargissent davantage la base de patients adressable, car les blessures à un stade précoce bénéficient d'une évaluation et d'une orientation immédiates.

Marché de la Médecine du Sport en Asie-Pacifique

L'Asie-Pacifique progresse à un CAGR de 7,65 % jusqu'en 2031. La Chine finance des centres de rééducation de proximité dans le cadre de l'initiative Healthy China 2030, encourageant l'intervention précoce et élargissant l'accès public aux soins orthopédiques. Le Japon, dont près d'un tiers de la population est âgé de 65 ans ou plus, maintient une demande de préservation articulaire, mais fait face à des réductions de remboursement qui incitent les hôpitaux à adopter des implants rentables. La classe moyenne indienne en expansion stimule les adhésions aux clubs de santé, aggravant les blessures de surmenage et augmentant les revenus des cabinets orthopédiques privés. Les environnements réglementaires diffèrent : les approbations accélérées de la Chine favorisent l'innovation nationale, tandis que l'Agence des produits pharmaceutiques et des dispositifs médicaux du Japon maintient des seuils de preuves rigoureux qui favorisent les entreprises disposant d'opérations cliniques multinationales.

Marché de la Médecine du Sport en Europe, au Moyen-Orient et en Amérique du Sud

L'Europe connaît une croissance inégale en raison des coûts de conformité au Règlement sur les dispositifs médicaux et des contraintes budgétaires publiques. Les grands systèmes en Allemagne et en France déploient la chirurgie robotique, mais doivent justifier le coût premium des implants dans le cadre d'un remboursement plafonné. Le Moyen-Orient investit dans des centres orthopédiques pour capitaliser sur le tourisme médical, tandis que les hôpitaux privés brésiliens de São Paulo et de Rio de Janeiro adoptent l'arthroscopie mini-invasive, malgré les fluctuations monétaires. Combinées, ces régions présentent une mosaïque de politiques de remboursement et de maturité des infrastructures qui influencent les séquences de lancement de produits et les stratégies de tarification.

Paysage concurrentiel

Les leaders du marché comprennent Stryker, Zimmer Biomet, Smith+Nephew et Johnson & Johnson MedTech, qui contrôlent les gammes principales d'implants et d'arthroscopie. Pendant ce temps, des spécialistes tels qu'Arthrex, Miach Orthopaedics et Paragon 28 occupent des niches à forte croissance. L'acquisition de Paragon 28 par Zimmer Biomet pour 1,1 milliard USD en novembre 2024 a ajouté une expertise en extrémités, et l'intégration simultanée de Monogram Technologies renforce les capacités d'implants personnalisés. Les acquisitions d'Artelon et de Vertos Medical par Stryker en 2024 ont élargi les échafaudages biologiques et les dispositifs rachidiens ambulatoires, augmentant l'exposition aux volumes des centres de chirurgie ambulatoire. La prise de contrôle de CartiHeal par Smith+Nephew souligne un pivot stratégique vers les plateformes régénératives pour retarder le remplacement articulaire.

La rééducation numérique reste fragmentée. L'application mymobility de Zimmer Biomet est en tête de l'adoption par les chirurgiens mais rencontre une résistance de la part des patients plus âgés préoccupés par la confidentialité des données. Les orthèses de genou contrefaites constituent une menace pour les vendeurs légitimes, obligeant à des dépenses anti-fraude qui réduisent les marges. La différenciation repose de plus en plus sur des systèmes de planification basés sur l'IA, tels que Mako de Stryker et les capteurs de force d'OrthoSensor, qui traduisent le ressenti chirurgical subjectif en paramètres mesurables. Des innovateurs plus petits, tels que Responsive Arthroscopy, intègrent des analyses dans les tours, offrant un guidage d'instruments en temps réel sans la charge en capital d'une robotique complète. La complexité réglementaire européenne façonne la concurrence car les entreprises disposant d'équipes internes de qualité et de vigilance naviguent dans le Règlement sur les dispositifs médicaux plus efficacement que leurs concurrents sous-dotés en ressources, faisant pencher la part de marché vers les grands acteurs établis.

Leaders du secteur de la médecine sportive

Johnson & Johnson Services Inc.

Arthrex InSmith+Nephew Plcc.

Stryker Corporation

Zimmer Biomet Holdings Inc.

Johnson & Johnson Services Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du Marché de la Médecine du Sport couvertes dans ce rapport

- Anika Therapeutics

- Arthrex

- Breg

- Conmed

- Enovis Corporation (DJO Global)

- Integra LifeSciences

- Johnson & Johnson

- Karl Storz

- Medtronic

- Mueller Sports Medicine

- Performance Health Holding Inc.

- Smith+Nephew Plc

- Stryker

- Zimmer Biomet

Lire l'analyse des entreprises du Marché de la Médecine du Sport

Développements récents de l'industrie sur le Marché de la Médecine du Sport

- Octobre 2025 : le Centre d'innovation orthopédique de l'Université de l'Utah a annoncé une avancée significative dans la technologie de chirurgie orthopédique. Ils ont introduit un Système d'implant à compression dynamique conçu pour améliorer la fixation des fractures, la fusion articulaire et la stabilisation des ostéotomies. La nouvelle plateforme comprend des vis osseuses, des dispositifs de fixation intramédullaire et des dispositifs hybrides pour diverses applications chirurgicales.

- Mars 2025 : Medline a lancé son nouvel implant d'augmentation ligamentaire synthétique lors de la Conférence scientifique annuelle ACFAS 2025. L'événement a présenté son produit innovant visant à améliorer les procédures de réparation ligamentaire. La conférence a constitué une étape importante pour les offres orthopédiques de Medline.

- Juillet 2024 : le Georgia Institute of Technology a lancé OrthoPreserve, une startup axée sur le développement d'implants méniscaux innovants. L'entreprise vise à prévenir les complications à long terme des déchirures méniscales, fréquentes chez les athlètes et les adultes plus âgés. Son objectif est d'améliorer la santé du genou et de réduire les problèmes liés aux blessures grâce à des solutions régénératives avancées.

Marché de la Médecine du Sport Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché de la médecine sportive comme le chiffre d'affaires annuel total généré par les produits thérapeutiques, chirurgicaux, de surveillance et de rééducation utilisés pour prévenir, diagnostiquer et traiter les blessures musculo-squelettiques chez les athlètes amateurs et professionnels, ainsi que chez les consommateurs physiquement actifs. Tous les revenus sont comptabilisés au prix de vente fabricant et couvrent les implants, les systèmes d'arthroscopie, les orthobiologiques, les orthèses, les bandes adhésives, les bandages, les équipements de physiothérapie et les outils d'évaluation numérique dans 25 pays.

Exclusion du périmètre : les wearables de fitness vendus exclusivement pour le suivi du mode de vie sans application clinique sont exclus de ce décompte.

Segments Couverts dans ce Rapport

- Par type de produit

- Implants orthopédiques

- Dispositifs d'arthroscopie

- Orthobiologiques

- Orthèses et supports

- Bandages et rubans adhésifs

- Autres types de produits

- Par application

- Blessures au genou

- Blessures à l'épaule

- Blessures au pied et à la cheville

- Blessures à la hanche et à l'aine

- Blessures au coude

- Blessures à la main et au poignet

- Blessures à la colonne vertébrale

- Autres blessures

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Soins à domicile

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Les consultants de Mordor Intelligence ont interrogé des chirurgiens orthopédistes, des préparateurs physiques, des responsables des achats dans des hôpitaux et des ASC, ainsi que des distributeurs de dispositifs médicaux en Amérique du Nord, en Europe et dans les principaux pays d'Asie-Pacifique. Ces échanges ont permis d'affiner les prix de vente moyens, les taux d'adoption des implants régénératifs et les signaux de demande émergents qui n'étaient pas clairement identifiés dans les sources secondaires.

Recherche documentaire

Les analystes ont examiné des ensembles de données récents provenant d'autorités telles que l'Organisation mondiale de la santé, les Statistiques de santé de l'OCDE et les registres nationaux de sorties hospitalières, complétés par des études sur l'incidence des blessures sportives publiées dans des revues telles que l'American Journal of Sports Medicine. Les portails des organisations professionnelles, USA Football, le Conseil européen de l'exercice et du sport, et la National Athletic Trainers' Association ont contribué à estimer les bassins de participants et les volumes de procédures. Les rapports 10-K des entreprises, les dépôts FDA 510(k) et les comptages de brevets obtenus via Questel ont fourni des indications sur les volumes et les prix unitaires. Dow Jones Factiva a fourni les flux de transactions et les calendriers de lancement de produits. Les sources citées sont données à titre illustratif, et de nombreux autres ensembles de données ouverts et par abonnement ont soutenu la validation.

Dimensionnement du marché et prévisions

Un modèle combiné descendant (taux de participation sportive x prévalence des blessures x ratios de cas traités) a d'abord été construit, puis croisé de manière sélective avec des agrégations ascendantes par fournisseur et des calculs ASP-par-volume sur échantillon. Les variables clés comprennent l'incidence des reconstructions du LCA, les tendances des ASP moyens des implants, la croissance des centres de chirurgie ambulatoire, les plafonds de remboursement des assureurs et la croissance de la participation sportive chez les seniors. Une régression multivariée avec le PIB par habitant décalé et le volume de procédures a expliqué 92 % de la variance historique et alimente les prévisions 2025-2030. Lorsque les vérifications ascendantes ont révélé une variance >5 % au niveau régional, les paramètres ont été ajustés en fonction du flux de données le plus fiable.

Cycle de validation des données et de mise à jour

Chaque modèle passe par une révision interne par les pairs à deux niveaux ; les indicateurs de variance sont soumis à nouveau aux répondants, et les chiffres finaux sont synchronisés avec les mises à jour des taux de change et d'inflation. Les rapports sont actualisés annuellement, avec des révisions en cours de cycle lorsque des changements réglementaires ou des rappels majeurs de produits modifient les fondamentaux de la demande.

Comment la taille du Marché de la Médecine du Sport selon Mordor Intelligence se compare aux autres estimations publiées

Les chiffres publiés divergent souvent parce que les entreprises retiennent des combinaisons de produits, des niveaux de prix et des rythmes d'actualisation différents.

Les principaux facteurs d'écart comprennent : certains prestataires intègrent les bracelets connectés grand public dans leurs revenus, d'autres appliquent des ASP statiques qui ignorent la déflation des dispositifs d'arthroscopie, et certains publient des projections sans réconcilier la croissance des procédures avec l'expansion des capacités hospitalières. Les analystes de Mordor excluent les wearables non cliniques, mettent à jour les prix tous les six mois et rapprochent les données sur les blessures avec le débit des blocs opératoires, ce qui permet d'obtenir une référence plus stable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,25 Md USD (2025) | Mordor Intelligence | - |

| 7,87 Md USD (2025) | Global Consultancy A | Inclut les wearables de fitness ; utilise une hausse optimiste de l'ASP de 8 % |

| 6,79 Md USD (2024) | Industry Forecasting Group B | Exclut les orthobiologiques et suppose une incidence des blessures stable |

| 5,91 Md USD (2024) | Trade Journal C | S'appuie sur les expéditions historiques de dispositifs sans lien avec les procédures |

En résumé, notre sélection rigoureuse du périmètre, nos audits de prix récurrents et notre modélisation à double approche offrent aux décideurs une base transparente et reproductible qui équilibre réalisme et dimensionnement des opportunités.

Questions clés auxquelles le rapport répond

Quelle taille atteindra la médecine sportive d'ici 2031 ?

Il est prévu qu'elle soit évaluée à 10,76 milliards USD en 2031, reflétant un TCAC de 6,81 % sur la période 2026-2031.

Quel segment de produit affiche la croissance la plus rapide en médecine sportive ?

Les orthobiologiques affichent le rythme le plus rapide, avec un TCAC attendu de 8,54 % jusqu'en 2031, grâce à la préférence des chirurgiens pour les thérapies biologiques préservant les articulations.

Pourquoi les centres de chirurgie ambulatoire deviennent-ils des lieux clés pour les soins orthopédiques ?

Des frais d'établissement moins élevés, des taux d'infection inférieurs à 1 % et des améliorations de la parité de paiement du CMS poussent davantage d'arthroscopies et de réparations ligamentaires vers les centres de chirurgie ambulatoire.

Comment l'Asie-Pacifique contribue-t-elle à l'expansion globale ?

Les investissements dans le cadre du plan Chine saine 2030, la grande population âgée du Japon et la hausse des adhésions aux salles de sport en Inde propulsent la région à un TCAC de 7,65 %.

Quel rôle joue l'IA dans le traitement et la prévention des blessures sportives ?

Des plateformes telles que Mako SmartRobotics de Stryker et le Digital Athlete NFL-AWS analysent les données de mouvement pour améliorer l'alignement des implants et prédire les schémas de jeu à haut risque.

Quelle tendance réglementaire représente le plus grand défi pour les fabricants de dispositifs ?

Le Règlement européen sur les dispositifs médicaux ajoute une surveillance post-commercialisation plus stricte et retarde la recertification des produits existants, augmentant les coûts de conformité pour les fournisseurs de plus petite taille.

Dernière mise à jour de la page le: