Taille et part du marché des capteurs intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

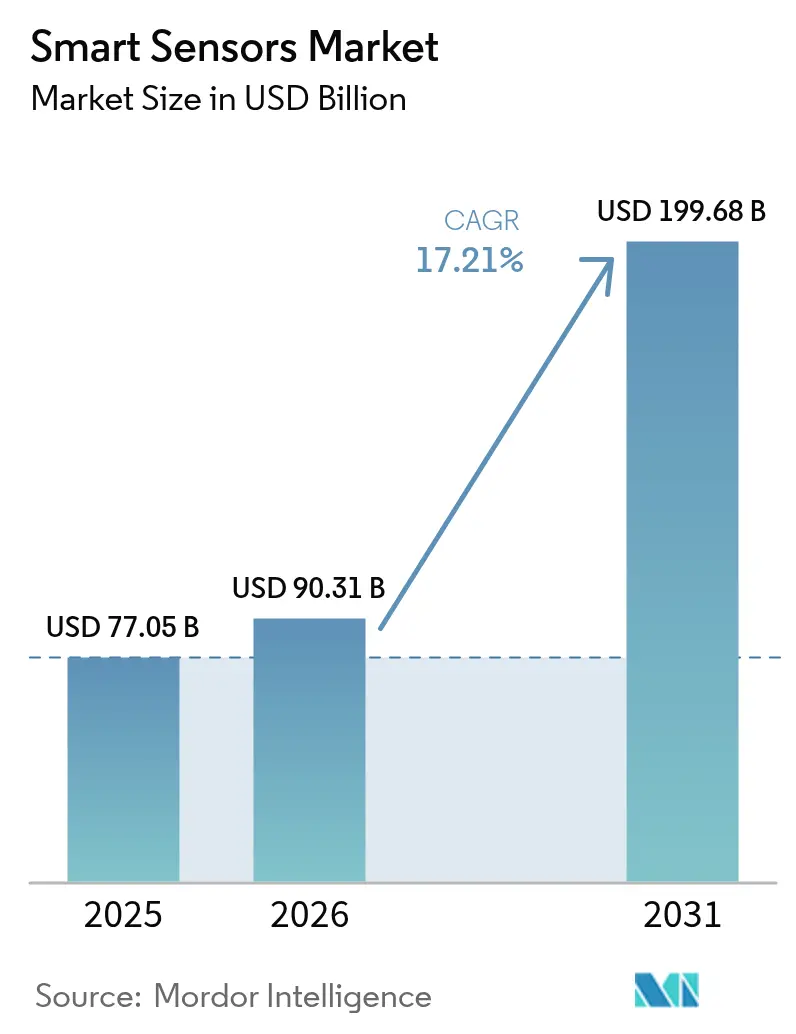

| Taille du Marché (2026) | 90.31 Milliards de dollars |

| Taille du Marché (2031) | 199.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.21% CAGR |

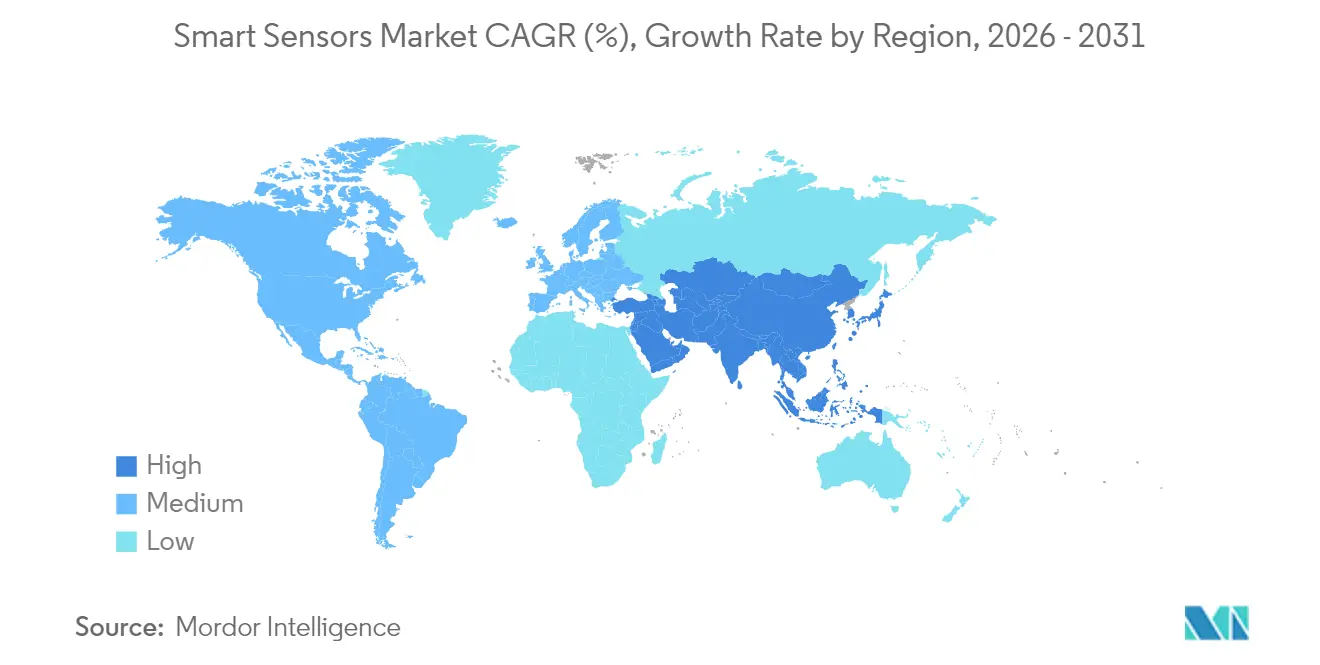

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

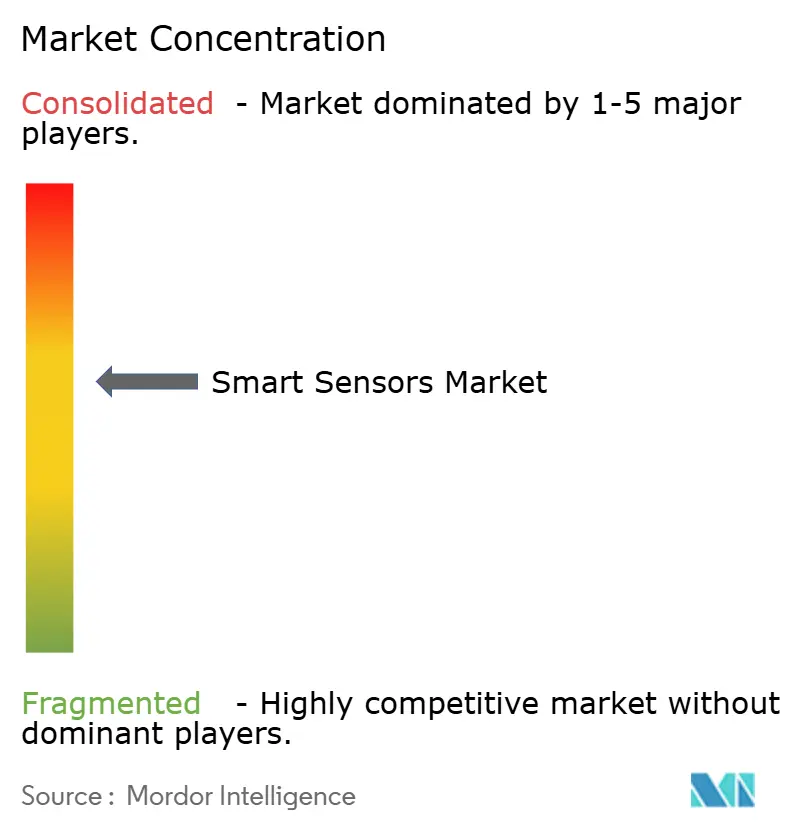

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs intelligents par Mordor Intelligence

La taille du marché des capteurs intelligents en 2026 est estimée à 90,31 milliards USD, en hausse par rapport à la valeur de 2025 de 77,05 milliards USD, avec des projections pour 2031 indiquant 199,68 milliards USD, progressant à un CAGR de 17,21 % sur la période 2026-2031. Cette trajectoire de croissance est portée par la convergence de l'intelligence artificielle en périphérie, par le durcissement des réglementations automobiles et de santé, et par les programmes d'automatisation industrielle qui font évoluer les entreprises d'une surveillance réactive vers une intelligence prédictive. Les dispositifs de sécurité obligatoires, tels que le freinage d'urgence automatique dans les véhicules et la surveillance continue des patients dans les dispositifs médicaux, se traduisent par une demande non discrétionnaire en capteurs sur les marchés développés. Parallèlement, les cœurs d'IA en périphérie intégrés dans les dernières générations de capteurs éliminent les goulots d'étranglement liés à la latence et à la bande passante, permettant une analyse en temps réel dans des environnements à faible consommation d'énergie. Les pressions sur la chaîne d'approvisionnement concernant le gallium et le germanium, ainsi que la course à l'autosuffisance en semi-conducteurs, maintiennent les prix de vente moyens à un niveau ferme même lorsque les volumes unitaires augmentent, offrant aux fabricants une marge de manœuvre pour un investissement soutenu en R&D. Sur la période de prévision, la différenciation des performances se déplace des métriques de sensibilité brute vers l'intelligence embarquée, la conformité en matière de cybersécurité et la flexibilité d'intégration — des facteurs désormais décisifs dans les appels d'offres.

Principaux enseignements du rapport

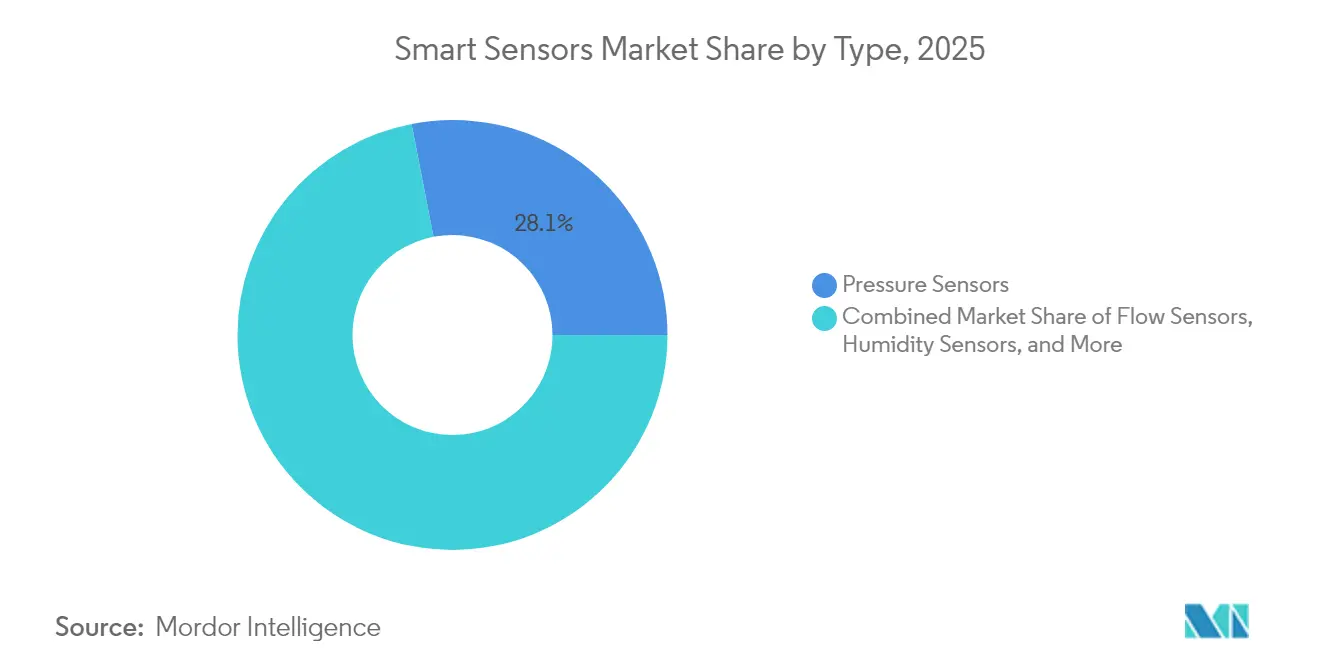

- Par type de capteur, les capteurs de pression ont dominé avec une part de revenus de 28,05 % en 2025, tandis que les capteurs d'image affichent la croissance projetée la plus élevée à un CAGR de 18,85 % jusqu'en 2031.

- Par technologie, les MEMS détenaient 45,45 % de la part de marché des capteurs intelligents en 2025, tandis que les capteurs quantiques et photoniques devraient se développer à un CAGR de 20,95 % jusqu'en 2031.

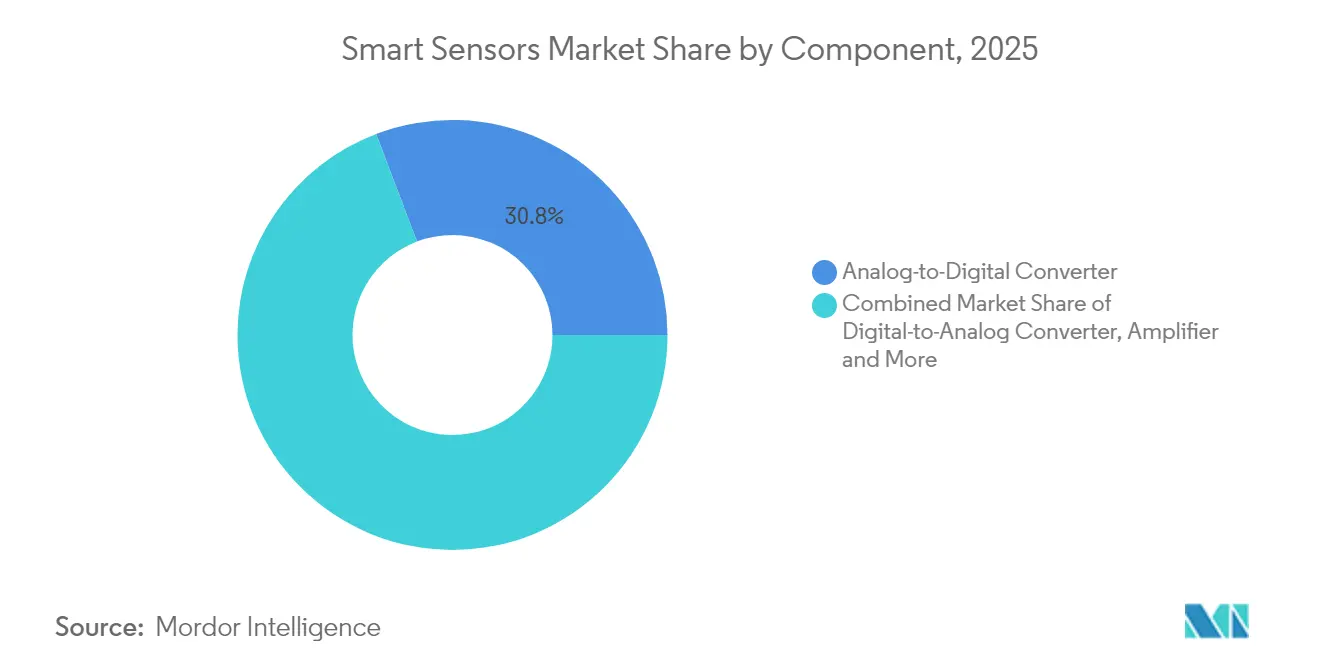

- Par composant, les convertisseurs analogique-numérique représentaient 30,78 % de la taille du marché des capteurs intelligents en 2025 ; les cœurs d'IA embarqués devraient afficher un CAGR de 23,15 % de 2026 à 2031.

- Par application, l'automatisation industrielle a capté 24,25 % de la taille du marché des capteurs intelligents en 2025 ; les applications de santé devraient s'accélérer à un CAGR de 18,05 % sur le même horizon.

- Par géographie, l'Asie-Pacifique a représenté 44,10 % des revenus en 2025 et devrait dépasser toutes les régions avec un CAGR de 19,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des capteurs intelligents

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dynamique d'efficacité énergétique dans l'IoT industriel | +3.2% | Mondial (plus fort dans l'UE, Amérique du Nord) | Moyen terme (2 à 4 ans) |

| Prolifération des capteurs dans l'électronique grand public | +2.8% | Cœur APAC, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats de sécurité automobile et e-santé | +4.1% | UE et Amérique du Nord, expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| L'IA en périphérie embarquée dans le capteur réduit la latence | +3.5% | Mondial, porté par les États-Unis, la Chine, le Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dynamique d'efficacité énergétique dans l'IoT industriel

Les obligations légales de reporting en matière de durabilité incitent les fabricants à déployer des capteurs intelligents qui génèrent des économies mesurables en kWh et des réductions de CO₂. La directive européenne sur le reporting de durabilité des entreprises exige des métriques énergétiques granulaires, poussant les usines à installer des capteurs d'IA en périphérie qui optimisent en continu la CVC, l'éclairage et l'utilisation des machines. La modernisation CNC intelligente de SECO a réduit les déchets de production de 30 % et les dépenses en pièces détachées de 10 %, illustrant des retours sur investissement concrets qui justifient des déploiements à l'échelle du parc.[1]SECO, "Machine CNC connectée intelligente," seco.com Des résultats similaires à l'aciérie 5G de Lech-Stahlwerke ont fait des projets d'efficacité énergétique des priorités au niveau du conseil d'administration. À mesure que les premiers adoptants signalent des réductions de coûts à deux chiffres, les retardataires subissent une pression concurrentielle pour suivre le mouvement, créant un cycle de demande auto-entretenu pour les capteurs intelligents.

Prolifération des capteurs dans l'électronique grand public

Les fabricants de smartphones et d'appareils portables intègrent désormais jusqu'à une douzaine de types de capteurs par appareil, prenant en charge des fonctionnalités telles que la mesure de la qualité de l'air, la biométrie avancée et le suivi d'activité auto-apprenant. Bosch confirme que plus de la moitié des lancements de smartphones en 2025 sont équipés de ses modules multi-capteurs. La forte demande des consommateurs génère des économies d'échelle qui réduisent le coût unitaire dans les secteurs industriel et automobile, ouvrant de nouveaux seuils de rapport performance-prix. La miniaturisation et la consommation d'énergie au niveau du milliwatt, perfectionnées pour les appareils portables, migrent désormais vers les nœuds de surveillance de l'état des usines et les robots de livraison autonomes, accélérant l'adoption intersectorielle de piles de capteurs prêtes pour la périphérie.

Mandats de sécurité automobile et e-santé

Les régulateurs des deux côtés de l'Atlantique ont transformé les capteurs avancés d'options facultatives en fonctionnalités obligatoires. La NHTSA américaine impose le freinage d'urgence automatique (AEB) pour tous les nouveaux véhicules légers d'ici septembre 2029,[2]Administration nationale de la sécurité routière, "Règle finale sur le freinage d'urgence automatique," nhtsa.gov tandis que le règlement général de sécurité II de l'UE exige déjà le maintien de voie d'urgence et l'assistance intelligente à la vitesse continental-automotive.com. Parallèlement, la certification FDA pour les moniteurs de glycémie en continu en vente libre, tels que le Stelo de Dexcom, élargit la demande en capteurs à de larges segments de population soucieux de leur santé.[3]Agence américaine des produits alimentaires et médicamenteux, "Résumé 510(k) du biocapteur de glucose Stelo," accessdata.fda.gov Ces mandats créent des profils de demande résilients et non cycliques et établissent des spécifications de performance minimales qui stimulent l'innovation en matière de capteurs dans le traitement en périphérie, la sécurité fonctionnelle et la cybersécurité.

L'IA en périphérie embarquée dans le capteur réduit la latence

Les architectures neuromorphiques et TinyML offrent désormais une inférence inférieure à 5 ms directement dans le boîtier du capteur, éliminant le délai d'aller-retour vers les serveurs cloud. Le microcontrôleur Pulsar d'Innatera démontre une consommation d'énergie 20 fois inférieure à celle des microcontrôleurs conventionnels tout en exécutant des charges de travail de réseaux de neurones à impulsions.[4]IEEE Spectrum, "Puce de réseau de neurones à impulsions pour des capteurs plus intelligents," spectrum.ieee.org La puce mémristive auto-apprenante du KAIST s'adapte en temps réel, permettant l'imagerie médicale sécurisée et la surveillance des villes intelligentes sans exposer les données brutes. À mesure que les entreprises privilégient la réponse déterministe, l'autonomie énergétique et la confidentialité des données, l'IA embarquée devient le différenciateur de facto sur le marché des capteurs intelligents.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût de déploiement initial élevé | -2.1% | Mondial, plus aigu pour les PME dans les régions en développement | Court terme (≤ 2 ans) |

| Lacune complexe en matière de conception et d'intégration | -1.8% | Mondial, plus élevé dans les régions à contraintes de talents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût de déploiement initial élevé

Les déploiements complets de capteurs intelligents nécessitent fréquemment des investissements parallèles dans des passerelles en périphérie, des réseaux 5G privés et la requalification de la main-d'œuvre. Pour de nombreuses petites et moyennes usines, le coût total peut dépasser 0,5 % du chiffre d'affaires annuel, repoussant le seuil de rentabilité au-delà de quatre trimestres fiscaux. Le kit IoT clé en main de Milesight pour les PME de Séoul regroupe des passerelles LoRaWAN et des contrôleurs pour réduire les frictions d'intégration, mais même ce package « tout-en-un » met à rude épreuve les budgets d'investissement. Les vents contraires liés aux coûts s'atténuent à mesure que les volumes MEMS augmentent, mais la prudence budgétaire devrait tempérer l'adoption parmi les opérateurs à trésorerie limitée au cours des 24 prochains mois.

Lacune complexe en matière de conception et d'intégration

Le déploiement de réseaux de capteurs hétérogènes exige une expertise couvrant les microprogrammes embarqués, la radiofréquence à faible consommation, l'analyse en temps réel et la conformité à la cybersécurité IEC 62443. Les viviers de main-d'œuvre dans de nombreuses régions ne peuvent pas fournir suffisamment d'architectes systèmes et d'ingénieurs en données, obligeant les entreprises à externaliser auprès d'intégrateurs de niche qui facturent des tarifs journaliers élevés et ont une couverture mondiale limitée. Les retards et les reprises qui en résultent gonflent les profils de risque des projets, en particulier dans les modernisations d'installations existantes où les automates programmables hérités et les protocoles propriétaires ajoutent une complexité supplémentaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les capteurs de pression dominent malgré l'essor des capteurs d'image

Les capteurs de pression ont contribué à hauteur de 21,61 milliards USD en 2025, représentant la plus grande part de 28,05 % du marché des capteurs intelligents. La durabilité du segment découle de son rôle irremplaçable dans le freinage ADAS, la gestion des batteries de véhicules électriques et les ventilateurs médicaux. L'innovation parallèle dans les membranes en carbure de silicium étend désormais les plages de fonctionnement au-delà de 600 °C pour les piles de combustible à hydrogène et l'aérospatiale. Les capteurs d'image, bien que plus modestes en termes de revenus, devraient croître à un CAGR de 18,85 % car les mandats de conduite autonome font des caméras de détection des piétons un équipement standard. L'intégration de pixels à obturateur global et à base d'événements permet des performances à contraste élevé dans des conditions d'éclairage changeant rapidement, permettant aux équipementiers automobiles de se conformer aux réglementations AEB sans redondance LiDAR coûteuse.

La diversification de la demande remodèle également l'économie unitaire. Les capteurs de température, d'humidité et de débit profitent des projets de gestion thermique des réseaux d'eau des villes intelligentes et des centres de données, tandis que les capteurs de position à six axes deviennent obligatoires dans les robots collaboratifs. Les modules hybrides combinant la détection de pression, de température et d'humidité relative génèrent des économies d'installation et renforcent la fidélisation des fournisseurs en augmentant les coûts de changement pour les équipementiers.

Par technologie : la domination des MEMS face au défi quantique

Les dispositifs MEMS ont capté 45,45 % de la part de marché des capteurs intelligents en 2025 grâce à des écosystèmes de fonderies matures et à des structures de coûts adaptées aux volumes des smartphones. Bosch seul a expédié plus de 6 milliards d'unités MEMS en 2024, soulignant l'avantage d'échelle. Cependant, les capteurs photoniques et à amélioration quantique devraient se développer à un CAGR de 20,95 % et pourraient rogner la part des MEMS dans la navigation de haute précision et le diagnostic médical. Citigroup estime que le marché adressable des capteurs quantiques pourrait atteindre 1,4 milliard USD d'ici 2030, catalysant les afflux de capital-risque. Les acteurs établis dans les MEMS répondent en co-intégrant des canaux BioMEMS et des cœurs DSP d'IA en périphérie pour maintenir les acheteurs en volume dans leur feuille de route technologique.

Des consortiums industriels tels que le programme US-JOINT, qui comprend 3M, accélèrent la R&D sur les matériaux pour sécuriser les chaînes d'approvisionnement nationales en substrats avancés. Une initiative parallèle dans les tuiles de calcul neuromorphique intégrées dans les modules MEMS vise à offrir des fonctionnalités cognitives sans sacrifier l'avantage taille-coût qui sous-tend le leadership des MEMS.

Par composant : le leadership des CAN remis en question par la croissance des cœurs d'IA

Les convertisseurs analogique-numérique représentaient 30,78 % de la taille du marché des capteurs intelligents en 2025, reflétant le besoin universel de traduire les phénomènes analogiques en flux numériques. Pourtant, l'élément de nomenclature à la croissance la plus rapide est le cœur d'IA embarqué, dont la croissance est projetée à un CAGR de 23,15 %. Le module i3 Micro de TDK intègre la détection de mouvement MEMS avec l'inférence TinyML, éliminant le câblage au niveau de la carte et réduisant les budgets d'alimentation à moins de 1 mW. En réponse, les fournisseurs de CAN intègrent des fonctions de prétraitement telles que les filtres delta-sigma et la détection compressive pour maintenir les taux d'attachement.

La demande en frontal RF et en émetteurs-récepteurs augmente à mesure que les modems Wi-Fi 6 et 5G deviennent incontournables dans les nœuds de surveillance à distance. En conséquence, les fournisseurs discrets d'amplificateurs et de filtres forment des coentreprises avec les fabricants de capteurs pour regrouper des conceptions de référence qui réduisent les délais de certification, une stratégie qui devrait renforcer la fidélisation de l'écosystème et améliorer la capture des marges.

Par application : l'automatisation industrielle en tête face à l'essor de la santé

L'automatisation industrielle a contribué à hauteur de 24,25 % de la taille du marché des capteurs intelligents en 2025, alors que les usines numérisaient leurs régimes de maintenance et resserraient leurs objectifs d'efficacité globale des équipements. Les déploiements de surveillance de l'état à l'aciérie italienne d'ABB, qui a installé 290 capteurs de moteurs, ont réduit les temps d'arrêt non planifiés de pourcentages à deux chiffres. La clarté réglementaire en Europe dans le cadre des réformes de la directive Machines ouvre la voie à une nouvelle vague de capteurs homologués pour la sécurité avec des diagnostics ISO 13849 intégrés.

La santé, bien que représentant une base plus modeste, devrait connaître la croissance la plus rapide à un CAGR de 18,05 %. La certification FDA pour la surveillance continue de la glycémie en vente libre en 2024 a élargi le marché adressable des patients insulino-dépendants aux utilisateurs soucieux de leur bien-être. Les hôpitaux déploient simultanément des capteurs d'IA en périphérie pour la détection des chutes et les programmes de surveillance à distance des patients, en réponse aux pénuries de personnel et aux incitations au remboursement basé sur la valeur.

Analyse géographique

L'Asie-Pacifique a représenté 44,10 % des revenus mondiaux en 2025 et devrait enregistrer un CAGR de 19,15 % jusqu'en 2031, soutenu par les subventions du 14e plan quinquennal de la Chine pour les circuits intégrés de détection nationaux et les subventions coordonnées du Japon pour la R&D en capteurs quantiques. Le marché intérieur chinois a atteint 285 milliards CNY (39,8 milliards USD) en 2024, avec l'automobile, l'automatisation des usines et les communications réseau captant chacun plus de 20 % de part. Les fonderies régionales bénéficient d'une demande captive et d'une inflation des coûts des intrants plus faible, incitant les équipementiers à intégration verticale à localiser l'ensemble des chaînes d'approvisionnement.

L'Amérique du Nord reste le chef de file technologique, notamment dans l'ADAS automobile et la détection aérospatiale. Le partenariat stratégique de Honeywell avec NXP pour co-développer l'avionique prête pour l'IA illustre l'accent mis par la région sur la sécurité fonctionnelle et le calcul en périphérie. Les incitations continues de la politique industrielle américaine, notamment les subventions de la loi CHIPS, encouragent la relocalisation des lignes MEMS par ams OSRAM et GlobalFoundries, améliorant la résilience régionale.

L'Europe, bien qu'en retrait par rapport à l'APAC en termes de volume, bénéficie d'une impulsion réglementaire. Le règlement général de sécurité II de l'UE établit une base de suites de capteurs obligatoires dans chaque nouveau véhicule, garantissant des montées en volume régulières même en période de ralentissement économique. De plus, les objectifs de réduction des émissions de carbone des entreprises stimulent la demande de capteurs d'automatisation des bâtiments et d'efficacité industrielle en Allemagne, en France et dans les pays nordiques.

Les marchés émergents au Moyen-Orient, en Afrique et en Amérique du Sud affichent une adoption accélérée des capteurs grâce aux agendas de numérisation des villes intelligentes et du secteur des ressources. Les méga-projets d'Arabie Saoudite nécessitent des réseaux denses de capteurs environnementaux et de gestion du trafic, tandis que les mines de cuivre chiliennes installent des capteurs de vibrations robustifiés pour améliorer l'efficacité d'extraction. Les solutions de liaison montante par satellite à faible latence atténuent les obstacles de connectivité, permettant à ces régions d'adopter des capteurs avancés sans infrastructure de télécommunications héritée.

Paysage réglementaire

Les capteurs intelligents vendus sur des marchés finaux réglementés sont de plus en plus façonnés par des régimes de sécurité produit, radio, environnementaux et de gouvernance logicielle qui se superposent. Dans l'Union européenne, l'accès au marché pour les capteurs connectés dépend souvent de la conformité avec la directive sur les équipements radioélectriques (RED) 2014/53/UE et la directive RoHS 2011/65/UE, comme le reflètent les déclarations de conformité des fabricants (par exemple, une déclaration de conformité UE de février 2026 pour le Multi-State Sensor d'Aqara faisant référence à la RED et à la RoHS). Pour les systèmes industriels et de bâtiment, les achats destinés aux déploiements critiques pour la sécurité sont également influencés par les règles de sécurité applicables et les schémas de certification (par exemple, les portefeuilles de détection incendie marqués UL).

Au-delà de la conformité traditionnelle, la loi européenne sur l'IA (règlement (UE) 2024/1689) ajoute une couche supplémentaire lorsque des fonctions de détection dotées d'IA sont intégrées dans des catégories de produits à haut risque telles que les dispositifs médicaux ou les machines. Ce cadre exige une gestion des risques, une documentation technique et des contrôles de supervision humaine. Dans le secteur de la santé, le cadre réglementaire de la FDA américaine et les exigences de qualité de fabrication restent centraux, avec le Quality Management System Regulation (QMSR) entrant en vigueur en février 2026 et renforçant les attentes concernant les contrôles de conception et de production pour les dispositifs médicaux basés sur des capteurs. Du côté des normes, la norme IEEE 1451.0-2024 (publiée le 26 juin 2024 sous la direction du NIST) prend en charge l'interopérabilité des interfaces de transducteurs intelligents, aidant les fournisseurs et intégrateurs à réduire les frictions d'intégration dans les déploiements IoT multi-fournisseurs.

Analyse de la chaîne de valeur

La chaîne de valeur des capteurs intelligents couvre les matériaux et substrats (y compris les intrants en semi-conducteurs composés exposés aux pressions d'approvisionnement en gallium et en germanium), la propriété intellectuelle de conception de capteurs et l'EDA, la fabrication de plaquettes (200 mm/300 mm), le packaging et les tests (y compris le packaging avancé pour les modules miniaturisés), le firmware et l'activation de l'IA embarquée, ainsi que l'intégration en aval dans les dispositifs et systèmes des secteurs industriel, automobile, de la santé et du bâtiment. L'échelle et l'intégration verticale restent déterminantes dans l'économie amont, tandis que la différenciation en midstream évolue vers des modules intégrés (détection plus RF/front-end plus traitement embarqué) qui réduisent l'espace sur carte, la consommation d'énergie et l'effort de certification pour les fabricants d'équipement d'origine.

En aval, la livraison de solutions dépend de plus en plus de partenariats d'écosystème combinant matériel de capteurs avec logiciels, connectivité et intégration OT. Parmi les exemples figurent le partenariat stratégique et la coentreprise SICK et Endress+Hauser de janvier 2025 (Endress+Hauser SICK GmbH+Co. KG) ciblant les analyseurs et les technologies de débitmètres de gaz, ainsi que le partenariat OMRON et Cognizant d'avril 2025 pour intégrer l'IT et l'OT autour des produits OMRON Industrial Automation. La chaîne s'étend également vers l'orchestration de plateformes et les modules intégrés, comme le montre l'introduction par KUKA de la KUKA Automation Management Platform (AMP) en mars 2026 pour coordonner robots, capteurs et données de production, ainsi que le début de la production de masse par Asahi Kasei Microdevices du module radar mmWave AK5816AIM en juillet 2026, avec une conception d'antenne intégrée qui simplifie le déploiement pour les applications de surveillance sans caméra.

Paysage concurrentiel

Le marché des capteurs intelligents affiche une concentration modérée. Les cinq premiers fournisseurs détiennent collectivement une part de revenus estimée à 55-60 %, portée par Bosch, Honeywell, STMicroelectronics, Infineon et la division de capteurs d'image de Sony. Leur intégration verticale — de la propriété intellectuelle de conception aux fonderies de plaquettes de 200 mm et 300 mm — soutient des réductions de coûts continues et des ajustements de procédés propriétaires que les concurrents plus petits peinent à égaler. Bosch vise à expédier 10 milliards de capteurs intelligents annuellement d'ici 2030, dont 90 % dotés d'une IA embarquée.

Les frontières concurrentielles s'estompent à mesure que les fournisseurs de calcul empiètent sur la détection et vice-versa. La famille AURIX de microcontrôleurs RISC-V d'Infineon cible les véhicules à définition logicielle avec des accélérateurs de fusion de capteurs intégrés infineon.com. Pendant ce temps, des start-ups neuromorphiques telles qu'Innatera poursuivent une inférence en périphérie à ultra-faible consommation, menaçant de réinitialiser les feuilles de route des acteurs établis avec des gains par paliers en efficacité énergétique. Les dépôts de brevets de Meta dans la détection térahertz et UWB laissent entrevoir de potentiels nouveaux entrants issus des écosystèmes des grandes entreprises technologiques.

La stratégie de chaîne d'approvisionnement émerge comme un différenciateur clé. Les restrictions chinoises sur les exportations de gallium et de germanium risquent de comprimer l'approvisionnement en semi-conducteurs composés, un scénario qui pourrait réduire le PIB américain de 3,4 milliards USD. En réponse, TSMC, GlobalFoundries et STMicroelectronics ont dévoilé des plans de dépenses d'investissement de plusieurs milliards de dollars pour régionaliser la production, protégeant ainsi leurs clients des chocs géopolitiques et renforçant leur propre position de négociation dans la chaîne de valeur.

Leaders du secteur des capteurs intelligents

ABB Ltd

Honeywell International

Analog Devices Inc.

Siemens AG

General Electric

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces vierges s'étendent là où les acheteurs souhaitent une plus grande autonomie et une latence réduite en périphérie, tout en essayant d'éviter la charge d'intégration liée à des piles multi-capteurs complexes. L'activité produit en 2026 met en évidence un glissement vers l'intelligence embarquée et la perception 3D dans l'automatisation industrielle. RealSense a présenté la caméra de profondeur native IA D585 Pro en juin 2026 pour la robotique et la navigation des AMR, tandis que STMicroelectronics a annoncé le module LiDAR 3D à temps de vol direct VL53L9 (livraisons en volume à partir de juillet 2026) et introduit le capteur de vibration intelligent IIS3DWB10IS avec traitement IA intégré au capteur (disponible en juillet 2026). Ces lancements soutiennent des opportunités dans la surveillance de l'état, l'automatisation des entrepôts et la robotique, où la réponse déterministe et l'inférence locale réduisent la bande passante et la dépendance au cloud.

La capacité et la localisation de la chaîne d'approvisionnement créent également une zone d'opportunité pour les fournisseurs de capteurs et leurs partenaires de fabrication, compte tenu de la poussée continue vers l'autosuffisance en semi-conducteurs et de la nécessité de sécuriser l'approvisionnement en signaux mixtes et en imagerie pour les applications réglementées. Un exemple concret est l'approbation en avril 2026 par le gouvernement japonais d'une subvention allant jusqu'à 380 millions USD liée à l'expansion de la production de capteurs d'image de Sony à Kumamoto, ce qui témoigne d'un investissement stratégique continu dans l'approvisionnement en imagerie pour les cas d'usage de vision automobile et industrielle. Au niveau du système, les opportunités d'intégration s'étendent aux déploiements unifiés d'IT/OT et d'intelligence des actifs, s'appuyant sur des partenariats tels que OMRON-Cognizant (annoncé en avril 2025) et HARMAN-ORBCOMM (annoncé en juillet 2025) qui associent détection avec connectivité et fourniture de logiciels, réduisant les frictions d'adoption pour les fabricants et les opérateurs logistiques.

Développements récents du secteur

- Juillet 2026 : ABB a remporté un contrat pour livrer des débitmètres électromagnétiques connectés Ethernet-APL à Zhejiang Petroleum & Chemical pour une installation pétrochimique à Zhoushan, en Chine. Cette attribution met en évidence une demande accélérée pour une détection de qualité industrielle en réseau numérique, pouvant être déployée plus profondément dans des environnements dangereux et à haute disponibilité. Elle renforce également l'Ethernet-APL comme voie pratique pour intégrer des données de capteurs plus riches dans les programmes de modernisation des usines.

- Juin 2026 : Siemens a lancé son portefeuille intelligent de détection et de notification d'incendie, comprenant les détecteurs Sinteso Nova et Cerberus Nova, ajoutant la connectivité cloud et la notification d'alarme numérique (Acend Intelligent) et positionnant l'offre autour de la sécurité des bâtiments certifiée UL. Cette sortie renforce la convergence entre les plateformes de bâtiments intelligents et la détection certifiée sécurité, orientant les déploiements vers des détecteurs connectés capables d'alimenter l'analytique et les opérations à distance. Elle accroît également la pression concurrentielle sur les fournisseurs d'automatisation des bâtiments pour associer détection avec logiciels et services.

- Juin 2024 : Le NIST a annoncé la publication de la norme IEEE 1451.0-2024, une norme d'interface de transducteur intelligent pour capteurs et actionneurs prenant en charge des mécanismes interopérables d'identification et d'échange de données tels que TEDS. Ce jalon de normalisation réduit la complexité d'intégration dans les environnements IoT multi-fournisseurs et favorise une mise à l'échelle plus rapide des déploiements de capteurs intelligents. Il fournit une base technique commune pour les fournisseurs visant à vendre dans des écosystèmes industriels et de bâtiments intelligents qui privilégient l'interopérabilité plug-and-play.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, le marché des capteurs intelligents couvre les capteurs qui combinent un élément de détection avec un traitement embarqué et une interface numérique pour des fonctions telles que l'auto-étalonnage, le conditionnement du signal et la communication bidirectionnelle, et il est mesuré en termes de revenus (USD).

Exclusions du périmètre : Exclut les capteurs purement analogiques et les semi-conducteurs discrets qui ne comprennent pas de logique embarquée.

Aperçu de la segmentation

- Par type

- Capteurs de débit

- Capteurs d'humidité

- Capteurs de position

- Capteurs de pression

- Capteurs de température

- Capteurs d'image/optiques

- Autres types

- Par technologie

- MEMS

- CMOS

- Spectroscopie optique

- Capteurs quantiques et photoniques

- Autres technologies

- Par composant

- Convertisseur analogique-numérique

- Convertisseur numérique-analogique

- Amplificateur

- Émetteur-récepteur / frontal RF

- Cœur d'IA embarqué

- Autres composants

- Par application

- Aérospatiale et défense

- Automobile et transport

- Santé et dispositifs médicaux

- Automatisation industrielle

- Automatisation des bâtiments et de la maison

- Électronique grand public

- Agriculture et environnement

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- APAC

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'APAC

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'alignement des définitions et la cartographie des endroits où les capteurs intelligents apparaissent dans les différents secteurs, puis vérifie si le même produit n'est pas compté deux fois à travers des catégories adjacentes. Nous avons utilisé des références publiques telles que les offices nationaux de statistiques, les portails de données douanières et commerciales, les organismes de normalisation pour les spécifications de capteurs et d'interfaces, les bases de données de brevets et les revues à comité de lecture qui suivent les technologies de détection et les tendances d'intégration.

Nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs, la documentation produit et la couverture médiatique fiable pour comprendre l'orientation des prix et les schémas d'adoption dans les principaux domaines d'utilisation finale. Le cas échéant, notre équipe a utilisé des abonnements payants pour les données financières et actualités des entreprises, ainsi que des analyses de brevets et des vues d'importation et d'exportation au niveau des expéditions pour vérifier la cohérence des signaux du côté de l'offre. Les sources listées ici sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour valider ce qui compte comme un capteur intelligent dans les achats réels, et pour confirmer les taux d'attache typiques et l'évolution des prix à travers les principales applications telles que l'automatisation industrielle, l'automobile et le transport, la santé et l'électronique grand public. Nous avons échangé avec des fabricants, des distributeurs, des intégrateurs de systèmes et de grands utilisateurs finaux à travers l'APAC, l'EMEA et les Amériques pour tester nos hypothèses et combler les lacunes que les sources documentaires ne peuvent résoudre proprement.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39% | Cadres dirigeants : 12% | APAC : 44% |

| Niveau intermédiaire : 40% | Responsables fonctionnels/d'unité : 34% | EMEA : 35% |

| Acteurs plus petits : 21% | Managers : 54% | Amériques : 21% |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où la production électronique, les flux commerciaux pour les composants riches en capteurs et les indicateurs de demande du marché final sont utilisés pour reconstituer le bassin adressable des capteurs intelligents par région, puis filtrés par la pénétration des capteurs intelligents dans chaque application majeure. Pour rester ancré dans la réalité, nous corroborons les totaux avec des vérifications ascendantes sélectives, notamment des fourchettes de prix de vente moyens échantillonnés multipliées par des proxys d'expédition pour les principales familles de capteurs, suivies des retours des distributeurs et intégrateurs pour ajuster les valeurs aberrantes.

Les intrants qui font généralement évoluer le modèle incluent les tendances de production unitaire pour l'électronique et les véhicules, les signaux d'investissement en automatisation industrielle, l'évolution du mix MEMS et CMOS, la part des capteurs de pression et d'image en termes de valeur, et les variations de prix observées liées à l'intégration et au calcul embarqué. La prévision est réalisée à l'aide d'une régression multivariée qui relie la demande à ces facteurs, et les coefficients sont examinés avec les retours d'experts afin que la vision prospective corresponde à ce que les acheteurs et les fournisseurs attendent en termes de commandes et de gains de conception. Lorsque les données sont insuffisantes pour une technologie de niche, les lacunes sont traitées à l'aide d'indicateurs proxy issus de la classe de capteurs comparable la plus proche, et l'impact est limité par des courbes d'adoption prudentes.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés à travers plusieurs passages afin que les totaux finaux s'alignent avec des signaux indépendants, notamment la croissance de la production électronique régionale, l'orientation commerciale et la demande rapportée du marché final. Si un segment présente un bond qui ne peut être expliqué par des facteurs connus, il est retravaillé, puis retesté par des appels de suivi ou des vérifications documentaires supplémentaires avant validation finale.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'il y a des changements matériels tels que des modifications réglementaires, des réajustements de prix marqués ou des perturbations de la chaîne d'approvisionnement. Avant la livraison, un analyste effectue une révision finale pour s'assurer que les publications publiques récentes et les événements clés du marché sont reflétés dans les chiffres et hypothèses que reçoivent les clients.

Comparaison du dimensionnement du marché mondial des capteurs intelligents de Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés sur les capteurs intelligents ne correspondent souvent pas car les entreprises définissent différemment l'ensemble de produits, et elles sélectionnent également des années de base et des logiques de progression des prix différentes. L'écart s'explique généralement par un chevauchement de périmètre avec des capteurs plus larges, des traitements différents des composants, et le degré d'agressivité avec lequel l'adoption est supposée s'accélérer dans les secteurs d'utilisation finale.

Les capteurs uniquement analogiques se situent hors du périmètre de Mordor Intelligence pour ce marché, ce qui peut éloigner la valeur des chiffres qui incluent des dispositifs de détection à usage général sans traitement embarqué ni interfaces numériques.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 77,05 milliards USD (2025) | |

| Éditeur de recherche mondial A | 59,83 milliards USD (2024) | Utilise une année de base antérieure et peut appliquer une définition plus large qui mélange les capteurs intelligents avec une détection connectée plus vaste, ce qui modifie le bassin de revenus comptabilisé et la trajectoire de croissance implicite. |

| Cabinet de conseil mondial B | 72,03 milliards USD (2025) | Applique souvent une cartographie d'applications différente et une progression des prix de vente moyens différente selon les utilisations finales, de sorte que des revenus de détection adjacents peuvent être capturés même lorsque le traitement embarqué sur capteur n'est pas systématiquement exigé. |

Globalement, les différences dans le tableau proviennent principalement des choix de définition, de l'alignement de l'année de base et de la manière dont les prix et l'adoption sont projetés. En maintenant les revenus comptabilisés liés au traitement embarqué et à la connectivité numérique, puis en les recoupant avec les signaux de demande par application, le total final reste traçable à des intrants clairs qui peuvent être examinés et reproduits.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des capteurs intelligents et sa croissance projetée ?

Le marché des capteurs intelligents s'élève à 90,31 milliards USD en 2026 et devrait atteindre 199,68 milliards USD d'ici 2031 à un CAGR de 17,21 %.

Quel type de capteur domine les revenus aujourd'hui ?

Les capteurs de pression détiennent la plus grande part de revenus de 28,05 % en raison de leur omniprésence dans les systèmes automobiles, industriels et de santé.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

L'Asie-Pacifique commande 44,10 % de part grâce à la dynamique d'autosuffisance en semi-conducteurs de la Chine, à l'écosystème d'innovation du Japon et à la forte demande intérieure dans les secteurs automobile et électronique.

Quels changements réglementaires alimentent la demande de capteurs dans les véhicules ?

Le règlement général de sécurité II de l'UE et les mandats de la NHTSA américaine exigent des systèmes avancés de freinage d'urgence, de maintien de voie et de détection des piétons, rendant les capteurs d'image et radar obligatoires sur les nouveaux véhicules d'ici 2029.

Comment l'IA en périphérie embarquée influence-t-elle les décisions d'achat de capteurs ?

L'IA embarquée dans le capteur réduit la latence à moins de 5 ms, réduit les coûts de bande passante et renforce la conformité en matière de confidentialité des données, faisant de l'intelligence — et non de la sensibilité brute — le principal critère d'achat.

Quel est le principal obstacle pour les petits fabricants qui adoptent des capteurs intelligents ?

Les coûts d'intégration initiaux élevés et la pénurie de talents en ingénierie multidisciplinaire restent des obstacles majeurs, en particulier dans les régions à capacité de formation technique limitée.

Dernière mise à jour de la page le: