Taille et part du marché des vêtements de luxe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

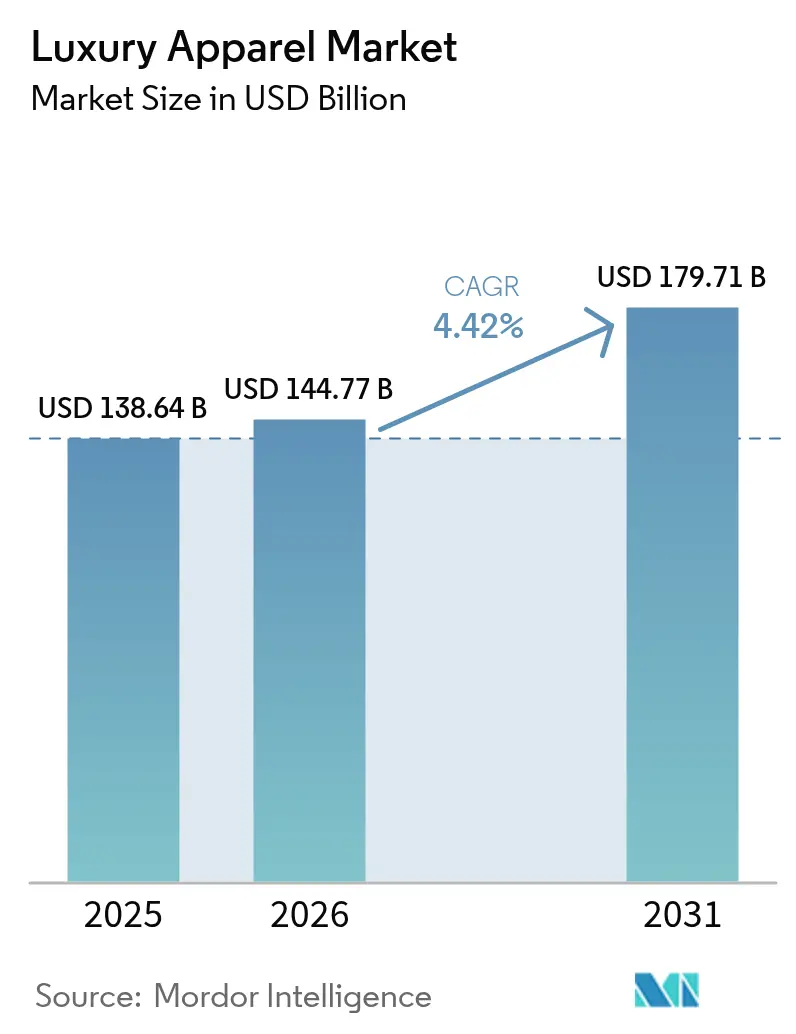

| Taille du Marché (2026) | 144.77 Milliards de dollars |

| Taille du Marché (2031) | 179.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vêtements de luxe par Mordor Intelligence

La taille du marché des vêtements de luxe devrait croître de 138,64 milliards USD en 2025 à 144,77 milliards USD en 2026 et devrait atteindre 179,71 milliards USD d'ici 2031 à un CAGR de 4,42 % sur la période 2026-2031. Cette résilience est portée par la volonté des consommateurs d'investir dans un savoir-faire artisanal de qualité, des chaînes d'approvisionnement transparentes et des expériences d'achat immersives. Des facteurs tels que l'essor des passeports numériques de produits basés sur la blockchain, la reprise du commerce de détail de voyage et la fusion du streetwear avec les créations traditionnelles élargissent la portée du marché. Parallèlement, le renforcement des réglementations en matière de durabilité élève les normes opérationnelles, renforçant le pouvoir de fixation des prix des marques déjà engagées dans une production traçable et à faible volume. La dynamique concurrentielle évolue, influencée par l'intégration technologique, les consolidations stratégiques et la vente au détail omnicanale. Les conglomérats du luxe exploitent des outils de prévision basés sur l'IA pour optimiser les stocks et intègrent des étiquettes NFC pour garantir la vérification de l'authenticité au point de vente.

Principaux enseignements du rapport

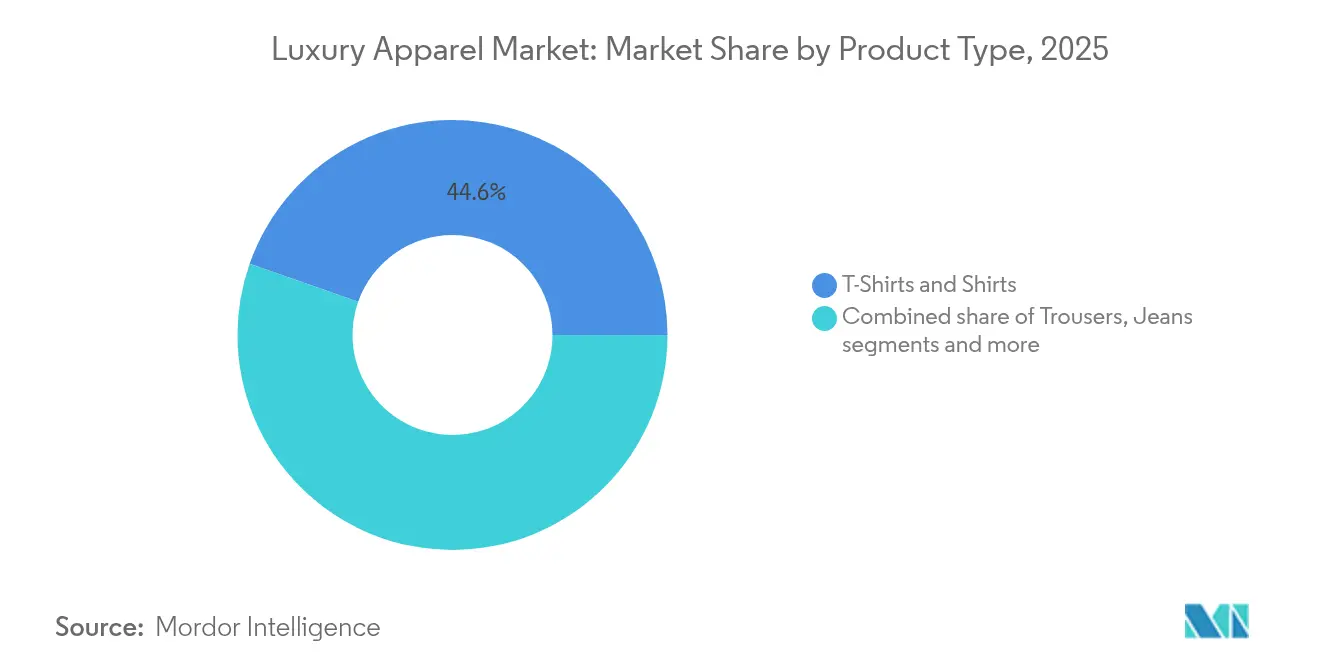

- Par type de produit, les t-shirts et chemises ont dominé avec 44,62 % de la part du marché des vêtements de luxe en 2025, tandis que les vestes, sweatshirts et sweats à capuche devraient connaître la croissance la plus rapide avec un CAGR de 4,72 % jusqu'en 2031.

- Par usage final, la mode et le casual ont capté 65,05 % du marché des vêtements de luxe en 2025 ; l'athleisure enregistre le CAGR projeté le plus élevé de 5,05 % pour 2026-2031.

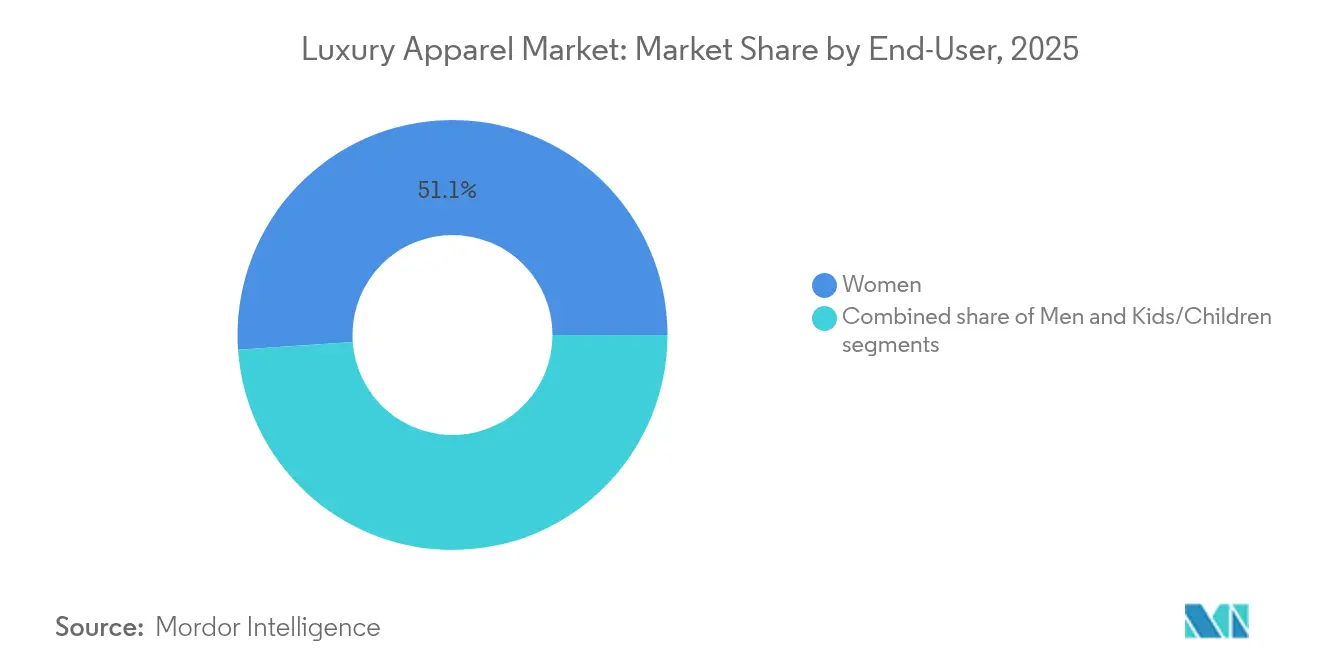

- Par utilisateur final, les femmes ont dominé avec une part de marché de 51,10 % en 2025, tandis que le segment enfants affiche un CAGR de 5,58 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés ont revendiqué une part de 36,72 % en 2025, et les boutiques en ligne ont connu la croissance la plus rapide avec un CAGR de 6,02 % sur la période de prévision.

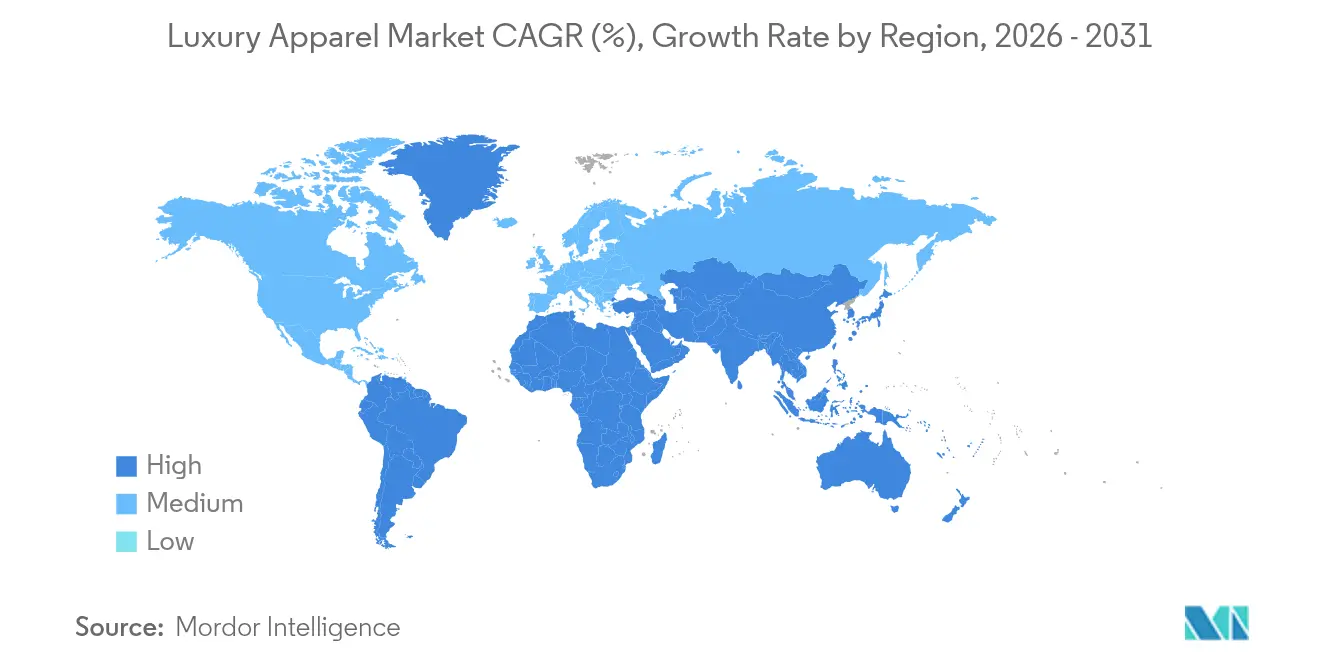

- Par géographie, l'Amérique du Nord représentait une part de 27,62 % en 2025, mais l'Asie-Pacifique affiche le CAGR régional le plus fort de 6,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des vêtements de luxe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de matériaux haut de gamme durables | +0.8% | Mondial, avec l'UE en tête de l'application réglementaire | Moyen terme (2-4 ans) |

| Influence des médias sociaux et des recommandations de célébrités | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées technologiques dans les tissus et le design | +0.6% | Mondial, avec des centres d'innovation en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Mondialisation des tendances de la mode | +0.7% | Mondial, avec une accélération sur les marchés émergents | Moyen terme (2-4 ans) |

| Expansion du streetwear de luxe et de l'athleisure | +0.9% | Amérique du Nord et Asie-Pacifique en cœur de marché, avec des retombées en Europe | Moyen terme (2-4 ans) |

| Augmentation des voyages et du tourisme | +0.5% | Mondial, avec des schémas de reprise variables selon les régions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de matériaux haut de gamme durables

Les mandats réglementaires remodèlent l'économie de la production de vêtements de luxe. Les exigences de l'Union européenne en matière de passeports numériques de produits introduisent de nouveaux coûts de conformité, renforçant par inadvertance les avantages concurrentiels des leaders du marché. En vertu du California Responsible Textile Recovery Act de 2024, les producteurs dont le chiffre d'affaires dépasse 1 milliard USD doivent rejoindre des organisations de responsabilité des producteurs d'ici juillet 2026. Cette mesure érige effectivement une barrière réglementaire, favorisant les acteurs du luxe établis et consolidant leur part de marché. Le cadre fiscal proposé par la France pour la fast fashion, similaire aux taxes sur les cigarettes, profite par inadvertance aux marques de luxe. Leur tarification premium et leurs volumes de production limités s'inscrivent dans les objectifs de durabilité. La directive européenne sur le devoir de vigilance en matière de durabilité des entreprises, dont la mise en œuvre est prévue pour 2027, favorise les marques de luxe qui se distinguent par la transparence de leur chaîne d'approvisionnement [1]Source : Commission européenne, "Devoir de vigilance en matière de durabilité des entreprises", commission.europa.eu. En revanche, les acteurs plus petits se débattent avec des coûts de conformité plus élevés. En réponse à ce paysage réglementaire en évolution, les marques de luxe se tournent de plus en plus vers des systèmes d'authentification basés sur la blockchain.

Influence des médias sociaux et des recommandations de célébrités

Les marques de luxe font évoluer leurs stratégies, passant de simples recommandations à une intégration plus profonde au sein des écosystèmes de marque. Cette évolution voit les maisons de luxe se disputer âprement des partenariats exclusifs avec des talents, amplifiant leurs efforts marketing. Un exemple emblématique de ce changement est la signature par Chanel en 2025 de Kendrick Lamar comme ambassadeur de la marque. Cette décision souligne un pivot stratégique, mettant l'accent sur l'influence culturelle plutôt que sur la simple portée démographique, visant directement les consommateurs plus jeunes. Dans un autre exemple, la collaboration entre Nike et NikeSkims de Kim Kardashian met en évidence une convergence entre le luxe et les marques adjacentes. Ici, le poids des recommandations de célébrités fait naître de nouvelles catégories de produits, remettant en question les limites du luxe traditionnel. Par ailleurs, les influenceurs mondiaux des médias sociaux recommandent de plus en plus les marques de vêtements de luxe, mettant en valeur leurs avantages et leur qualité à travers des reels et des vidéos. Cette tendance résonne particulièrement auprès de la génération Z et des millennials, portée par leur engagement accru avec les médias sociaux. À l'appui de cela, des données de StatCounter Global Stats en 2025 ont révélé que 66,08 % des individus au Royaume-Uni étaient sur Facebook, tandis que 10,73 % utilisaient Instagram [2]Source : StatCounter Global Stats, "Utilisation des médias sociaux au Royaume-Uni", gs.statcounter.com.

Avancées technologiques dans les tissus et le design

Les marques de luxe exploitent la prévision de la demande pilotée par l'IA pour réduire les déchets de stocks, tout en préservant leur exclusivité. L'IA générative ouvre la voie à la personnalisation de masse, garantissant le maintien des normes de qualité artisanale. L'essor des textiles intelligents, associé à l'intégration de la technologie portable, fait naître de nouvelles catégories de produits dans le luxe athleisure, alliant harmonieusement performance technique et attrait esthétique. Les initiatives blockchain de LVMH illustrent la puissance de la technologie des jumeaux numériques, créant des représentations virtuelles de produits qui renforcent non seulement l'engagement des clients, mais assurent également la traçabilité dans la chaîne d'approvisionnement. Cette fusion du savoir-faire ancestral avec l'innovation numérique de pointe permet aux marques de luxe de préserver leur authenticité patrimoniale, tout en répondant aux attentes des consommateurs d'aujourd'hui qui privilégient le progrès technologique et la responsabilité environnementale.

Mondialisation des tendances de la mode

Les diffusions de défilés en ligne et les plateformes sociales raccourcissent le délai entre l'émergence d'une tendance et son lancement commercial. Les créateurs adoptent une approche « glocale », mêlant des éléments de marque mondiaux à des motifs locaux pour se connecter aux marchés des régions à forte croissance comme l'Asie du Sud-Est. En 2024, la Via Monte Napoleone de Milan a dépassé la Cinquième Avenue de New York, devenant la rue commerçante la plus chère au monde, soulignant l'attrait des grandes capitales de la mode pour les touristes, selon theguardian.com. En raison des défis logistiques liés au Brexit, de nombreux créateurs britanniques ont délocalisé leurs défilés phares à Milan, illustrant comment les événements géopolitiques peuvent déplacer les centres créatifs. La diffusion rapide de l'information permet aux tendances de niche d'acquérir une portée mondiale presque instantanément, nécessitant des chaînes d'approvisionnement réactives et des assortiments de produits basés sur les données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des produits contrefaits | -0.6% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et sur les marchés émergents | Long terme (≥ 4 ans) |

| Moindre demande de la part des consommateurs sensibles aux prix | -0.8% | Mondial, avec des effets prononcés en Europe et dans les régions sensibles aux prix | Moyen terme (2-4 ans) |

| Adoption lente dans les régions sensibles aux prix | -0.5% | Marchés émergents et économies en développement | Long terme (≥ 4 ans) |

| Difficultés à concilier exclusivité et accessibilité | -0.4% | Mondial, avec des implications stratégiques pour le positionnement de la marque | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des produits contrefaits

Les contrefaçons nuisent au marché des vêtements de luxe en compromettant l'intégrité des prix et en diminuant le prestige des marques. Les répliques sophistiquées d'aujourd'hui imitent étroitement les tissus originaux, les étiquettes et même les identifiants numériques. Cela a contraint les acteurs légitimes à investir dans des protections juridiques, la formation douanière et l'authentification légale. Les grands groupes, à la tête de consortiums blockchain, introduisent des étiquettes sérialisées que les consommateurs peuvent lire via des applications. Cependant, cette adoption reste inégale et gourmande en capital, comme le souligne whitecase.com. Dans les marchés en développement, notamment dans certaines parties de l'Asie-Pacifique, des clusters de production bien implantés posent des défis pour l'application des lois. Au fil du temps, si la menace des contrefaçons épuise les ressources, elle pousse simultanément le secteur vers des technologies de sécurité avancées et favorise une collaboration plus étroite avec les autorités douanières.

Moindre demande de la part des consommateurs sensibles aux prix

Entre 2020 et 2024, les acheteurs de luxe de milieu de gamme ont ressenti le poids de fortes hausses de prix, une démarche visant à contrer l'inflation des matières premières et de la logistique. Les consommateurs plus jeunes se tournent de plus en plus vers les canaux de seconde main et les services de location, cherchant le prestige de la marque sans le prix élevé. Le mouvement viral « under-consumptioncore » sur les médias sociaux prône l'achat de moins d'articles, mais de meilleure qualité, orientant les acheteurs aspirationnels vers les collections vintage. Si les ménages ultra-fortunés poursuivent leurs dépenses, les marques dépendantes des acheteurs occasionnels se débattent avec des pressions sur les volumes. Certaines marques répondent en élargissant leurs gammes d'entrée de gamme ou en améliorant les services expérientiels, mais elles se retrouvent sur un fil, équilibrant la délicate frontière entre accessibilité et exclusivité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la casualisation fait évoluer le marché

En 2025, les t-shirts et chemises ont capté 44,62 % des ventes, soulignant un pivot des consommateurs vers des pièces du quotidien valorisées qui allient harmonieusement confort et nuances couture. Cette domination consolide non seulement l'accent du marché des vêtements de luxe sur les basiques, mais justifie également la tarification premium du coton fin, des mélanges de soie et des touches artisanales. Les vestes, sweatshirts et sweats à capuche sont en passe de connaître la progression de revenus la plus rapide, projetée à un CAGR de 4,72 %. Cette hausse est attribuée à la polyvalence croissante des tissus techniques, notamment les membranes respirantes et le cachemire déperlant. Pendant ce temps, les capsules de streetwear de luxe, fréquemment dévoilées via des tirages au sort en ligne, dopent à la fois les taux d'écoulement et le buzz sur les réseaux sociaux.

Les robes et les tenues de soirée répondent aux besoins cérémoniels, tandis que les jeans offrent une porte d'entrée, attirant les jeunes démographies dans des écosystèmes de marque propices à la vente croisée future d'articles à marges plus élevées. À l'avenir, le marché des vêtements de luxe devrait voir une augmentation des investissements dans la lingerie premium. Les marques sont désireuses de capitaliser sur le récit du confort « au plus près de la peau ». Pendant ce temps, les shorts et jupes profitent de la rotation des consommateurs aisés vers la mode resort, une tendance encore renforcée par l'essor des voyages de loisirs. Dans l'ensemble, des attributs tels que la longévité, les services de réparation et les matériaux recyclables deviennent des facteurs d'achat essentiels, éclipsant les considérations esthétiques traditionnelles.

Par usage final : l'athleisure redéfinit les frontières du luxe

En 2025, la mode et le casual ont pris une part de revenus dominante de 65,05 %, consolidant leur statut de choix de style de vie plutôt que de simple tenue pour des occasions spécifiques. L'athleisure, cependant, devrait se développer à un vigoureux CAGR de 5,05 %, dépassant toutes les autres catégories et soulignant le pivot du marché des vêtements de luxe vers une élégance axée sur la performance. Avec la participation sportive en hausse, les acteurs du marché lancent des lignes d'athleisure de luxe pour répondre à cette demande croissante. Des données de Sports England en 2024 ont révélé que 6 695,5 milliers de personnes participaient à des cours de fitness, tandis que 2 222,5 milliers pratiquaient le football au Royaume-Uni. Les éléments de luxe sont désormais intégrés de manière transparente dans les garde-robes axées sur le bien-être, des leggings techniques en polyamide recyclé aux polos en mérinos résistants aux odeurs et aux sweats à capuche en cachemire évacuant l'humidité. Cette évolution souligne un appétit croissant des consommateurs pour des vêtements qui marient fonctionnalité et esthétique haut de gamme, propulsant les avancées dans la technologie des tissus et le design.

À mesure que la conscience sanitaire augmente, que les codes vestimentaires au bureau se détendent et que les modèles de travail hybrides gagnent du terrain, la demande de tenues polyvalentes augmente. Les marques de luxe, tirant parti de technologies de tricotage propriétaires et de designs biomécaniques, fixent des prix premium sur des vêtements qui passent sans effort des séances de sport aux dîners gastronomiques. Les frontières entre sport et mode étant de plus en plus floues, il existe une opportunité mûre pour la vente croisée avec des équipements de voyage, des chaussures et des accessoires, entraînant une augmentation des dépenses des clients. De plus, cette fusion du sport et du style catalyse des partenariats entre les marques de luxe et les entreprises de vêtements de sport, amplifiant la trajectoire de croissance du marché.

Par utilisateur final : les changements générationnels stimulent la croissance

En 2025, les femmes représentaient 51,10 % des dépenses, soulignant leur rôle central dans les cycles de design et les budgets marketing. Cette contribution significative souligne l'importance d'adapter les stratégies aux préférences et aux exigences de cette démographie. Pendant ce temps, la ligne enfants a connu la croissance la plus rapide avec un CAGR de 5,58 %, transformant des pièces iconiques en miniatures lucratives. Cette croissance est portée par la tendance croissante des parents à investir dans des vêtements premium pour leurs enfants, le considérant comme un reflet de leur style de vie et de leur statut. L'exposition précoce aux marques favorise une fidélité à vie, permettant aux parents d'afficher le statut familial à travers des tenues coordonnées.

Si le marché des vêtements de luxe pour enfants est en retard par rapport à son homologue adulte, les économies émergentes avec des revenus disponibles en forte hausse présentent des opportunités de croissance à deux chiffres. La classe moyenne croissante dans ces régions accorde de plus en plus la priorité aux vêtements de haute qualité et de marque pour les enfants, alimentant davantage l'expansion du marché. La mode masculine évolue, avec un intérêt accru pour les mélanges de tailleur de rue sur mesure et les vêtements d'extérieur de luxe adaptés aux citadins férus de technologie. Ce changement reflète une tendance plus large des hommes à rechercher des vêtements polyvalents et fonctionnels qui s'alignent sur leurs modes de vie urbains. De plus, les collections gender-fluid élargissent non seulement l'assortiment, mais atténuent également les risques de stocks en répondant à une plus grande variété de morphologies à partir d'un seul pool de SKU. Ces collections répondent à la demande croissante d'inclusivité et d'adaptabilité dans la mode, séduisant une base de consommateurs diversifiée.

Par canal de distribution : la transformation numérique s'accélère

En 2025, les magasins spécialisés représentaient une part significative de 36,72 % du chiffre d'affaires, soulignant l'importance des espaces curatés. Ces espaces, animés par des conseillers experts, offrent non seulement un service de stylisme toutes catégories, mais fournissent également des services après-vente essentiels. Pendant ce temps, les boutiques en ligne connaissent la croissance la plus rapide parmi les canaux, affichant un CAGR de 6,02 %. Les marques améliorent l'expérience d'achat en ligne en intégrant des outils de showroom 3D immersifs, une assistance au stylisme par chat en direct et même des livraisons par coursier le jour même. Le marché des vêtements de luxe s'appuie de plus en plus sur des stratégies omnicanales, avec presque chaque parcours d'achat faisant désormais le pont entre les plateformes numériques et les magasins physiques.

L'exclusivité à durée limitée est la règle du jeu. Les installations éphémères, les boutiques de villégiature et les magasins phares dans les aéroports ne sont pas de simples compléments aux magasins principaux ; ils capturent stratégiquement les touristes à fort potentiel de dépenses. Les détaillants deviennent de plus en plus axés sur les données, utilisant les informations de première partie du commerce électronique pour adapter les assortiments de produits, ajuster les stocks en temps réel et personnaliser les expériences en magasin. Même après un achat, les plateformes numériques jouent un rôle central, favorisant l'engagement communautaire grâce à des alertes sur les articles en édition limitée et des récompenses de fidélité, transformant efficacement les acheteurs ponctuels en clients fidèles.

Analyse géographique

En 2025, l'Amérique du Nord représentait 27,62 % des revenus mondiaux du luxe, soutenue par son riche patrimoine dans le luxe, une forte concentration d'individus ultra-fortunés et des dépenses touristiques robustes. L'inauguration par Printemps d'un magasin phare de 55 000 pieds carrés à New York souligne l'investissement continu dans l'immobilier de prestige, même face à l'essor du commerce électronique. Si les lois locales sur la durabilité, telles que le mandat californien de reprise des textiles, compliquent les opérations, elles récompensent également les acteurs établis capables de gérer les coûts de conformité.

L'Asie-Pacifique mène le marché des vêtements de luxe avec un CAGR de 6,48 % jusqu'en 2031. Cette croissance est alimentée par la hausse des revenus de la classe moyenne, un glissement vers les achats numériques et la reprise des voyages transfrontaliers. Le Japon, avec son yen affaibli, attire les touristes à la recherche de bonnes affaires, entraînant des ventes record dans les grands magasins à mesure que le nombre de visiteurs rebondit. Parallèlement, l'investissement d'un milliard USD de Hongkong Land pour améliorer son complexe LANDMARK, avec 10 concepts Maison sur plusieurs étages, signale une perspective optimiste sur l'appétit de la Grande Chine pour la mode de luxe.

L'Europe navigue dans un paysage de demande établie et de réglementations rigoureuses. Les règles imminentes de l'UE sur le devoir de vigilance en matière de durabilité des entreprises élèvent les normes de documentation, mais les grandes maisons transforment ce défi en opportunité, utilisant la transparence comme argument de vente unique. La Via Monte Napoleone à Milan, affichant désormais un loyer annuel de 23 583 USD par m², témoigne de la résilience des quartiers commerçants de premier plan, portée par l'intérêt des touristes. Pendant ce temps, le Brexit remodèle la circulation des talents créatifs, introduisant de nouveaux défis pour l'approvisionnement et la logistique dans les entreprises pan-européennes. Si l'Amérique du Sud et le Moyen-Orient et l'Afrique présentent un potentiel de croissance à long terme, les fluctuations monétaires et les défis infrastructurels constituent des obstacles à une expansion immédiate.

Paysage concurrentiel

Les acteurs régionaux et mondiaux, notamment les maisons patrimoniales, dominent le marché des vêtements de luxe, modérément fragmenté, en tirant parti de l'équité de marque et des réseaux de distribution établis. Cette concentration érige des barrières à l'entrée formidables, rendant difficile pour les nouvelles marques de luxe de naviguer dans les exigences en capital, les obstacles au développement de la marque et l'accès restreint aux canaux de distribution. Le secteur assiste à un pivot stratégique de la concurrence axée sur les prix vers un accent sur l'efficacité opérationnelle. Notamment, des marques comme Chanel et Prada acquièrent des fournisseurs, renforçant leur contrôle et leur agilité dans la chaîne d'approvisionnement.

Une telle intégration verticale accélère non seulement la réactivité au marché, mais élève également le contrôle qualité, ce qui est crucial dans un domaine où le savoir-faire différencie les marques. Il existe un marché en plein essor où la technologie croise le luxe traditionnel, notamment dans des domaines comme la durabilité et l'engagement numérique. Les marques se tournent vers des systèmes de gestion des actifs d'entreprise, rationalisant les processus de fabrication et de vente au détail, et améliorant à la fois la conformité et l'expérience client. Ces avancées remodèlent la façon dont les marques de luxe opèrent dans un environnement de plus en plus concurrentiel.

Le paysage concurrentiel évolue, accueillant de nouveaux entrants comme les marques de luxe axées sur le numérique qui contournent les canaux de distribution conventionnels et les entreprises de luxe durable qui remodèlent les perceptions du marché premium. Soulignant l'accent de l'industrie sur le développement de la marque et l'innovation technologique, le rapport annuel 2024 de Kering révèle des dépenses marketing substantielles de 1 058,31 millions USD et un investissement notable de 290,96 millions USD dans l'innovation. Ces investissements soulignent l'importance de maintenir la position sur le marché grâce aux avancées technologiques et au développement stratégique de la marque.

Leaders du secteur des vêtements de luxe

LVMH Moët Hennessy Louis Vuitton

Prada Holding S.P.A.

Kering SA

Capri Holdings Limited

Hermès International S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Loewe a ouvert son nouveau magasin phare CASA Loewe Shanghai dans le quartier de Jing'an, à l'intersection de Nanjing West et de Changde Road. L'espace de 695 m², le plus grand magasin phare de Loewe en Asie, propose une gamme complète de produits, notamment des prêt-à-porter homme et femme et des articles exclusifs au magasin.

- Janvier 2025 : Prada a lancé sa collection Prêt-à-Porter Homme Automne/Hiver 2025 lors de la Semaine de la Mode de Milan. La collection, conçue par Miuccia Prada et Raf Simons, examine les aspects fondamentaux de la nature humaine et leur influence sur l'expression créative.

- Novembre 2024 : Gucci a annoncé son retour aux défilés mixtes, présentant simultanément des collections pour hommes et femmes. La marque de luxe italienne, sous la propriété du groupe Kering, a révélé son intention de mettre en œuvre ce format lors des semaines de la mode féminine de Milan en février 2025, en accord avec la saison Automne/Hiver 2025-26. De plus, la marque s'apprête à dévoiler sa collection Printemps/Été 2026 en septembre 2025. En outre, une collection croisière mixte pour 2026 est prévue pour faire ses débuts le 15 mai à Florence.

- Novembre 2024 : Dolce & Gabbana a collaboré avec SKIMS pour lancer une collection exclusive qui fusionne le luxe italien avec le confort moderne. Cette ligne en édition limitée propose une gamme de pièces prêt-à-porter et de lingerie, mettant en valeur l'emblématique imprimé léopard de Dolce & Gabbana aux côtés des designs body-positive emblématiques de SKIMS.

Portée du rapport mondial sur le marché des vêtements de luxe

Les vêtements de luxe sont généralement à la mode, tendance ou haut de gamme, et coûteux. Les marques ne se concentrent pas seulement sur la fourniture des dernières tendances, mais répondent également aux tendances culturelles et à la culture de rue pour attirer différents types de consommateurs.

Le marché des vêtements de luxe est segmenté par type de produit, usage final, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est segmenté en pantalons, jeans, t-shirts & chemises, shorts & jupes, vestes, sweatshirts & sweats à capuche, lingerie, robes & tenues de soirée et autres types de produits. Le marché est segmenté par usage final en athleisure et mode & casual. Par utilisateur final, le marché est segmenté en hommes, femmes et enfants. Par canaux de distribution, le marché est segmenté en magasins spécialisés, boutiques en ligne et autres canaux de distribution. Le marché est segmenté par géographie en Amérique du Nord, Europe, Asie, Amérique du Sud et Moyen-Orient et Afrique.

La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Pantalons |

| Jeans |

| T-shirts et chemises |

| Shorts et jupes |

| Vestes, sweatshirts et sweats à capuche |

| Lingerie |

| Robes et tenues de soirée |

| Autres types de produits |

| Athleisure |

| Mode et casual |

| Hommes |

| Femmes |

| Enfants |

| Magasins spécialisés |

| Boutiques en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Pays-Bas | |

| Italie | |

| Suède | |

| Pologne | |

| Belgique | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Nigéria | |

| Arabie saoudite | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Pantalons | |

| Jeans | ||

| T-shirts et chemises | ||

| Shorts et jupes | ||

| Vestes, sweatshirts et sweats à capuche | ||

| Lingerie | ||

| Robes et tenues de soirée | ||

| Autres types de produits | ||

| Par usage final | Athleisure | |

| Mode et casual | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Enfants | ||

| Par canal de distribution | Magasins spécialisés | |

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Nigéria | ||

| Arabie saoudite | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des vêtements de luxe ?

Le marché des vêtements de luxe est évalué à 144,77 milliards USD en 2026.

À quelle vitesse le marché des vêtements de luxe devrait-il croître ?

Il devrait enregistrer un CAGR de 4,42 %, atteignant 179,71 milliards USD d'ici 2031.

Quelle catégorie de produits domine le marché des vêtements de luxe ?

Les t-shirts et chemises détiennent la plus grande part en 2025 avec 44,62 %, reflétant le glissement vers les pièces du quotidien valorisées.

Quelle région affiche les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait se développer à un CAGR de 6,48 % jusqu'en 2031, portée par la hausse des dépenses de la classe moyenne et l'adoption des achats numériques.

Dernière mise à jour de la page le: