Taille et part du marché de l'habillement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.44 Trillions de dollars américains |

| Taille du Marché (2031) | 1.68 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.12% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

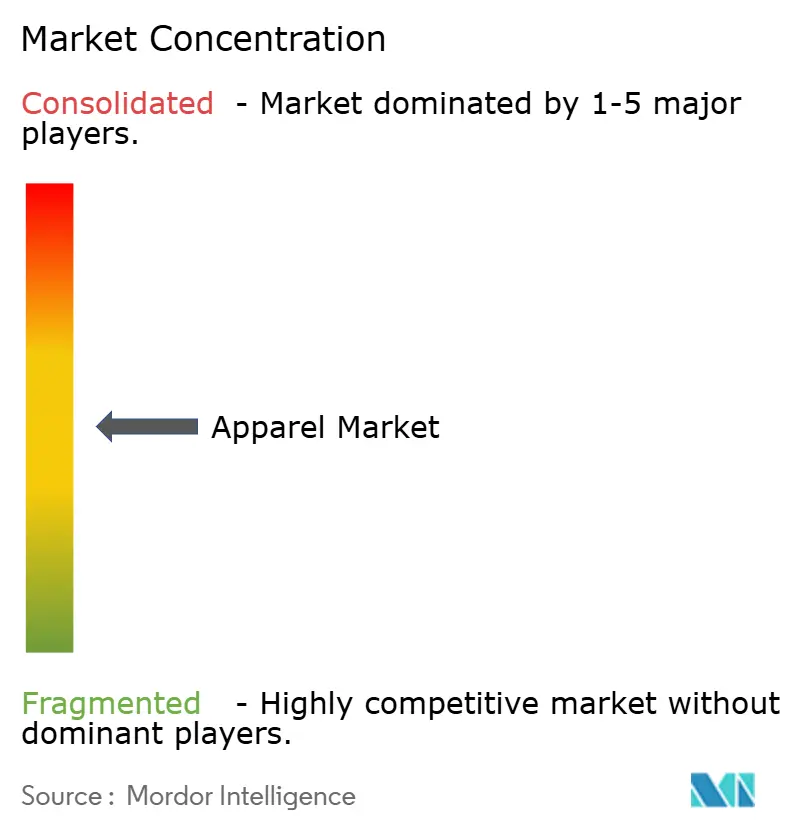

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'habillement par Mordor Intelligence

Le marché de l'habillement était évalué à 1 400 milliards USD en 2025 et devrait croître de 1 443,68 milliards USD en 2026 pour atteindre 1 681,37 milliards USD d'ici 2031, à un TCAC de 3,12 % pendant la période de prévision (2026-2031). La croissance du marché est portée par la reprise des dépenses discrétionnaires, l'accroissement de l'adoption numérique et la préférence des consommateurs pour les vêtements axés sur le confort, malgré l'impact de l'inflation sur le pouvoir d'achat dans les marchés développés. Les jeunes consommateurs influencent la dynamique du marché en privilégiant les marques qui associent des designs tendance à des pratiques de durabilité éprouvées. Cela a conduit à une augmentation des activités de production en nearshore, à l'utilisation de matériaux recyclés et aux initiatives d'économie circulaire, notamment les programmes de recyclage, la collecte de vêtements et les emballages durables. Les fabricants s'orientent vers des matériaux respectueux de l'environnement tout en maintenant la qualité, la durabilité, les capacités d'évacuation de l'humidité et la tenue des couleurs. Les stratégies de merchandising basées sur les données et la fabrication à la demande ont raccourci les cycles de production, amélioré la gestion des stocks et réduit les pertes liées aux démarques. Ces avancées technologiques permettent aux détaillants de prévoir les préférences des consommateurs, de gérer efficacement les niveaux de stock et de s'adapter aux tendances de la mode grâce à des systèmes de production automatisés et des solutions numériques de chaîne d'approvisionnement.

Principaux enseignements du rapport

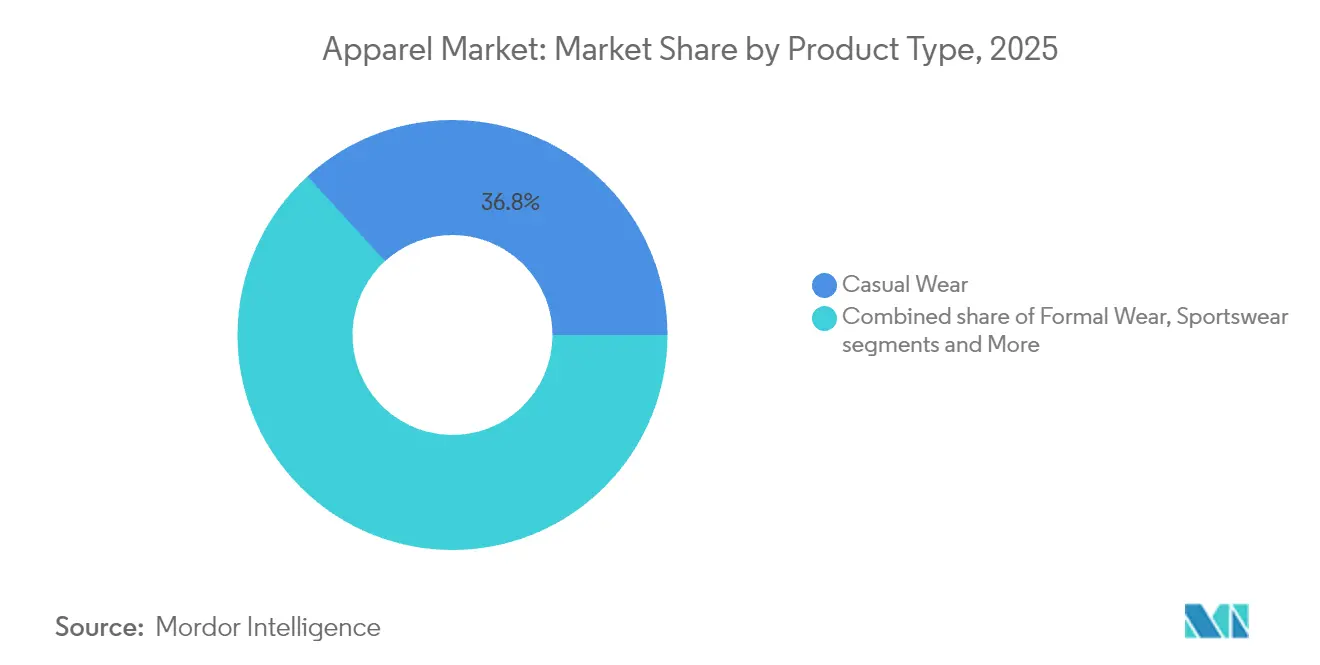

- Par type de produit, les vêtements décontractés ont dominé avec une part de revenus de 36,78 % en 2025 ; les vêtements de sport devraient se développer à un TCAC de 4,52 % jusqu'en 2031.

- Par utilisateur final, les vêtements pour femmes représentaient 51,92 % de la part du marché de l'habillement en 2025, tandis que les vêtements pour enfants enregistrent le TCAC projeté le plus rapide à 3,01 % jusqu'en 2031.

- Par matière textile, le coton représentait 41,10 % de la taille du marché de l'habillement en 2025 ; le nylon devrait croître à un TCAC de 4,98 % entre 2026 et 2031.

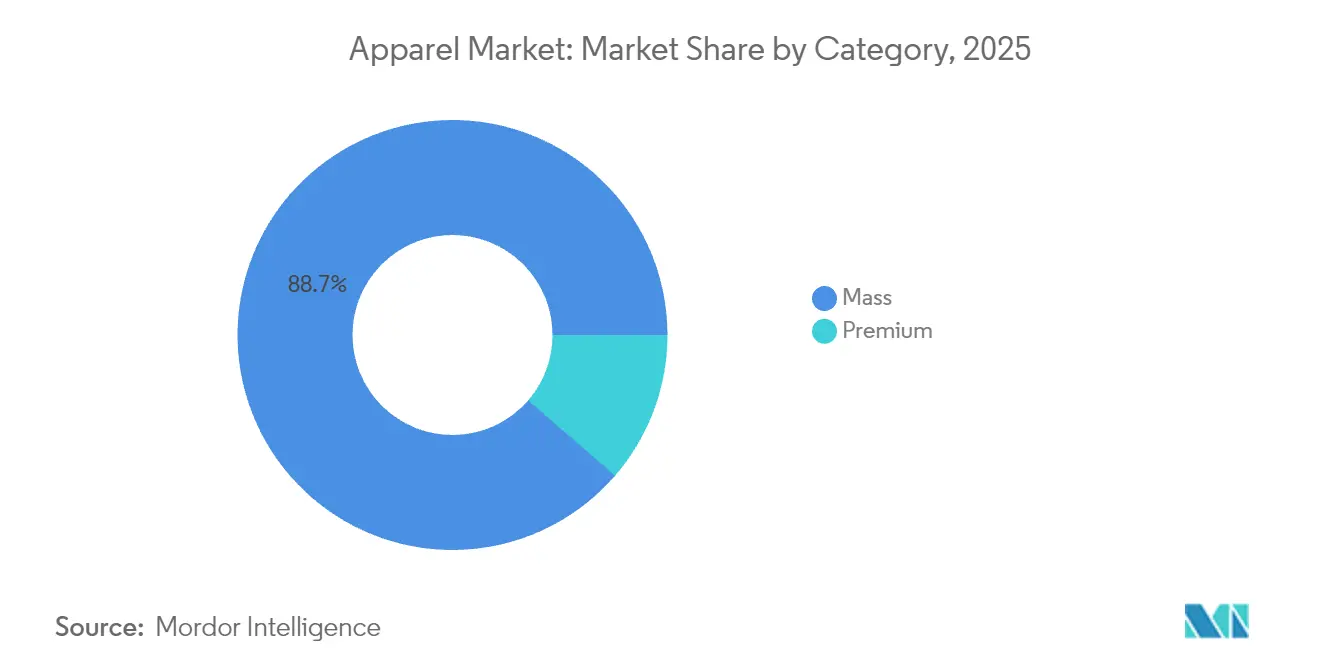

- Par catégorie, le segment grande consommation détenait 88,65 % des revenus de 2025, tandis que le segment premium devrait progresser à un TCAC de 4,95 % jusqu'en 2031.

- Par canal de distribution, les magasins hors ligne ont conservé une part de 69,95 % en 2025, tandis que les boutiques en ligne progressent le plus rapidement à un TCAC de 4,62 % jusqu'en 2031.

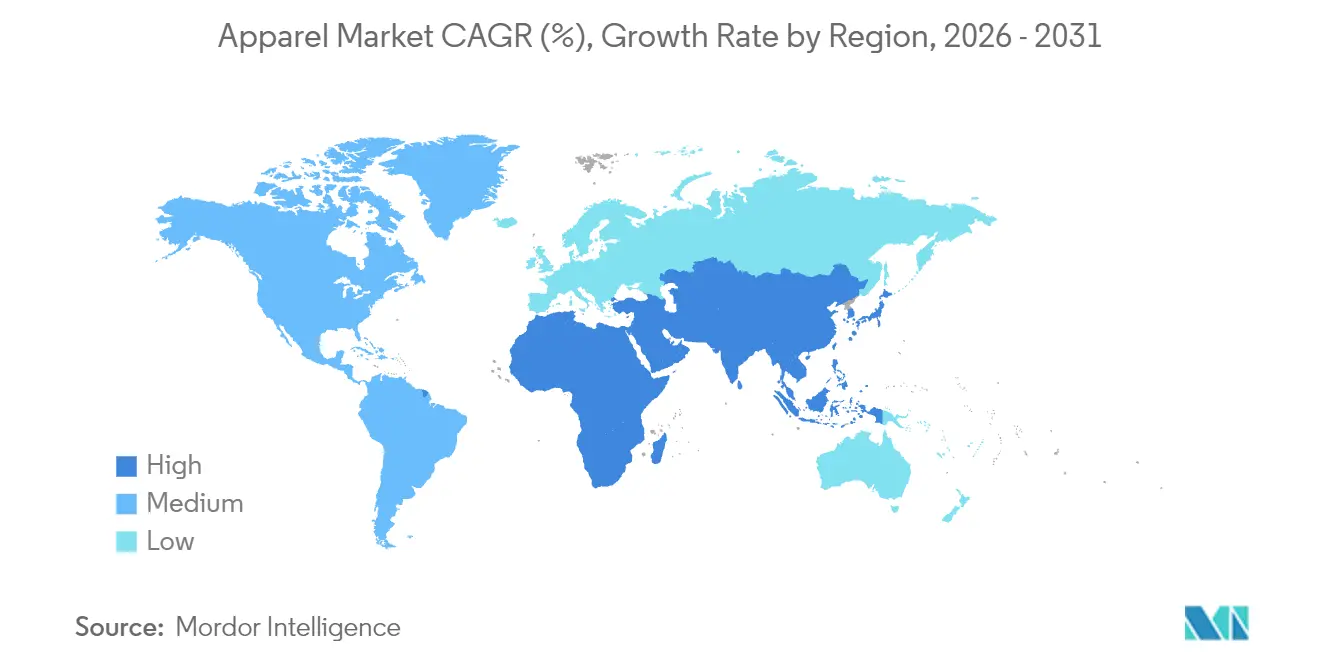

- Par géographie, l'Asie-Pacifique a capté 36,85 % des dépenses mondiales en 2025 et l'Amérique du Sud est prévue à un TCAC de 5,78 %, le plus élevé de toutes les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'habillement*

| FACTEUR DE CROISSANCE | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Innovations technologiques dans les tissus et la conception | +0.6% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de la participation aux activités sportives | +0.4% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Diffusion des tendances via les réseaux sociaux | +0.5% | Mondial, plus prononcé en Asie et en Amérique du Nord | Court terme (≤ 2 ans) |

| Mondialisation des goûts en matière de mode | +0.3% | Mondial | Moyen terme (2-4 ans) |

| Achats orientés par la durabilité | +0.5% | Europe, Amérique du Nord, émergent en Asie | Long terme (≥ 4 ans) |

| Neutralité de genre et inclusivité | +0.2% | Centres urbains dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Innovations technologiques dans les tissus et la conception

Les technologies de fabrication avancées, notamment la génération de patrons par intelligence artificielle, la découpe automatisée et l'échantillonnage numérique, réduisent les cycles de conception à prototype de plusieurs semaines à quelques jours. Cela permet aux marques de mode de lancer des collections plus restreintes tout en minimisant le risque lié aux stocks. La fabrication en nearshore de petites séries réduit les émissions de fret et permet un réassort rapide des styles populaires, améliorant ainsi l'efficacité de la chaîne d'approvisionnement. Les textiles intelligents, tels que les sweats à capuche à régulation thermique et les t-shirts de course intégrant des capteurs, créent de nouveaux flux de revenus et améliorent les marges bénéficiaires pour les fabricants. Les entreprises de mode qui utilisent l'apprentissage automatique et l'IA pour la prévision de la demande constatent des retours significatifs sur leurs investissements technologiques. Par exemple, Zara intègre l'intelligence artificielle (IA) dans l'ensemble de ses opérations pour améliorer l'efficacité, l'expérience client et sa position sur le marché. Cette transformation technologique est particulièrement notable aux États-Unis et en Europe occidentale, où les coûts élevés de main-d'œuvre accélèrent l'adoption de l'automatisation. Les installations de production au Viêt Nam et en Indonésie modernisent leurs infrastructures avec des lignes de production semi-autonomes afin de maintenir leur compétitivité sur les marchés d'exportation.

Croissance significative du taux de participation aux activités sportives

Le marché mondial des vêtements de sport a connu une croissance significative de 2021 à 2024, portée par une participation accrue aux activités de salle de sport, aux événements de course à pied et aux applications de remise en forme. Selon les données de Sport England, environ 213 400 personnes ont participé à l'athlétisme sur piste et en plein air entre novembre 2023 et novembre 2024, contre 195 900 en 2022-2023.[1]Sport England, "Active Lives Adult Survey November 2023-24", sportengland.org Cette croissance a généré une demande plus élevée pour des produits axés sur la performance, notamment les leggings, les t-shirts à évacuation de l'humidité et les chaussures de sport. L'intégration des vêtements de sport dans les tenues quotidiennes a élargi leur utilisation dans les espaces de travail et les contextes sociaux, augmentant ainsi les volumes de ventes globaux. Les marques sportives s'associent à des plateformes de remise en forme pour développer des gammes de produits spécialisées, en utilisant les données des consommateurs pour améliorer les designs et les coupes. Les marques historiques réintroduisent des styles sportifs classiques qui séduisent à la fois les consommateurs plus âgés et les jeunes générations. Le marché des vêtements de sport devrait croître plus rapidement que le marché général de l'habillement jusqu'en 2029, notamment dans les centres urbains d'Asie-Pacifique où les initiatives axées sur la santé se développent. Les initiatives gouvernementales dans divers pays soutiennent cette expansion du marché. En Inde, le ministère des Affaires de la jeunesse et des Sports a reçu une allocation de 3 794 crores INR pour l'exercice 2025-26, représentant une augmentation de 17 % par rapport à l'allocation révisée de l'exercice 2024-25. Des programmes tels que Khelo India et Panchayat Yuva Krida Aur Khel Abhiyan (PYKKA) se concentrent sur la participation massive des athlètes des zones rurales, le développement des infrastructures et la détection des talents à la base.[2]Ministère des Affaires de la jeunesse et des Sports, "Programmes de protection et de soutien aux sportifs en Inde", pib.gov.in

Influence des réseaux sociaux et des endorsements de célébrités

Les plateformes de réseaux sociaux ont transformé le commerce de détail de la mode grâce aux vidéos courtes et aux fonctionnalités de commerce en direct. Les micro-influenceurs génèrent des augmentations immédiates des recherches de produits, avec des cycles de tendances durant généralement trois semaines. Les entreprises de mode évaluent la demande du marché en lançant des collections limitées via des créateurs de contenu et en modifiant la production en fonction des données de vente. Les systèmes de paiement du commerce social ont simplifié les processus d'achat, améliorant les taux de conversion sur mobile. Les collaborations en édition limitée avec des célébrités, soutenues par un marketing ciblé, se vendent fréquemment à rupture de stock et apparaissent sur les marchés secondaires à des prix premium. Si les tendances virales offrent des opportunités de croissance, les fabricants ont besoin de systèmes de production flexibles pour minimiser les stocks excédentaires lorsque l'intérêt des consommateurs décline. Instagram reste une plateforme numérique clé pour les marques de mode grâce à son interface visuelle. Les fonctionnalités de la plateforme, notamment les Stories, les Reels et IGTV, permettent aux marques de mode de présenter divers aspects de leur activité, des processus de fabrication aux défilés de mode et aux tutoriels de stylisme. Des entreprises comme Zara et H&M gèrent des comptes de réseaux sociaux distincts pour différents pays sur des plateformes comme Facebook et YouTube afin de répondre à des besoins régionaux spécifiques.

Mondialisation des tendances de la mode

La connectivité numérique permet une adoption rapide des tendances de la mode dans toutes les régions, les styles issus des grandes capitales de la mode influençant les collections à l'échelle mondiale. Les enseignes de distribution internationale combinent des essentiels vestimentaires universels, notamment des t-shirts basiques, des vêtements en denim et des tenues formelles, avec des créations localisées qui reflètent les préférences régionales, les morphologies et les éléments culturels. Les marques de mode mondiales établissent des centres de création dans les marchés émergents pour développer des déclinaisons spécifiques à chaque marché de leurs produits phares, assurant ainsi une meilleure adéquation avec les préférences des consommateurs locaux et la dynamique du marché. Les accords commerciaux facilitent le développement de réseaux de fabrication régionaux dans plusieurs pays, réduisant la dépendance aux marchés uniques et permettant une production plus proche de la demande des consommateurs. Par exemple, en mai 2025, l'Inde et le Royaume-Uni ont signé un accord de libre-échange qui devrait accroître le commerce bilatéral entre les deux pays. L'accord prévoit la suppression des droits de douane sur les importations textiles en provenance d'Inde, ce qui bénéficie à l'industrie de l'habillement indienne. Cette approche contribue à optimiser l'efficacité de la chaîne d'approvisionnement et à réduire les coûts de transport tout en maintenant la qualité des produits.

Analyse de l'impact des freins sur le marché de l'habillement*

| FACTEUR DE FREIN | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Prolifération des produits contrefaits | -0.4% | Mondial, avec un impact plus élevé en Asie et en Amérique latine | Moyen terme (2-4 ans) |

| Coût élevé associé aux marques de luxe | -0.3% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Fluctuation des prix des matières premières | -0.2% | Mondial, avec un impact plus élevé sur les segments de grande consommation | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement | -0.2% | Europe, Amérique du Nord, avec une influence croissante en Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des produits contrefaits

Les produits contrefaits réduisent les revenus légitimes et nuisent à la confiance envers les marques, affectant particulièrement les marques premium aux prix élevés et aux logos reconnaissables. Les plateformes de commerce électronique intensifient ce défi en permettant aux vendeurs de dissimuler leur identité. Cependant, les entreprises utilisent désormais des technologies avancées de reconnaissance d'images et des puces d'authentification avec codes QR pour aider les consommateurs à vérifier l'authenticité des produits. Les entreprises du luxe collaborent pour plaider en faveur d'un renforcement des contrôles douaniers et s'associent à des prestataires de paiement pour supprimer les vendeurs non autorisés. La technologie blockchain permet de tracer les produits depuis les matières premières jusqu'aux produits finis, fournissant une documentation vérifiable de la chaîne d'approvisionnement difficile à falsifier. Les entreprises mettent en œuvre des programmes d'éducation des consommateurs sur l'identification des produits authentiques afin de mettre en valeur l'intérêt des achats genuins. La loi sur les services numériques (DSA), un règlement de l'Union européenne entré en vigueur en novembre 2022, s'applique dans tous les États membres de l'UE à partir du 17 février 2024. Ce règlement exige des plateformes en ligne qu'elles identifient et retirent activement les produits contrefaits, vérifient l'identité des vendeurs et mettent en place des systèmes de signalement des contenus illicites. Les plateformes qui ne respectent pas ces réglementations s'exposent à des sanctions substantielles.[3]Commission européenne, "Loi sur les services numériques (DSA)", ec.europa.eu

Coût élevé associé aux marques de luxe

Les différences de prix entre les marchés influencent considérablement le comportement des consommateurs en période d'incertitude économique, entraînant des reports d'achat ou des transferts vers des alternatives moins chères. Ces importantes variations de prix entre les régions favorisent l'augmentation des importations parallèles, ce qui affecte négativement les performances du commerce de détail intérieur. En réponse, les marques de luxe mettent en œuvre des stratégies tarifaires mondiales uniformes et globales, des options de paiement échelonné flexibles et des expériences de vente au détail améliorées avec des services personnalisés pour maintenir leur positionnement premium. Les nouveaux entrants sur le segment du luxe accessible se positionnent activement en offrant des produits de haute qualité avec des designs contemporains modernes à des marges bénéficiaires réduites. Les fluctuations persistantes des devises créent des complexités et des défis supplémentaires pour les stratégies de tarification dans les principaux marchés du luxe, notamment dans la région du Golfe et en Asie de l'Est, où les mouvements des taux de change impactent significativement les comportements d'achat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'habillement

Par type de produit :

les garde-robes orientées vers le confort soutiennent une demande stableLes vêtements décontractés ont dominé le marché avec 36,78 % des revenus en 2025, portés par la demande des consommateurs pour des vêtements polyvalents adaptés à la fois au travail et aux loisirs. Le segment des vêtements de sport devrait croître à un TCAC de 4,52 % (2026-2031), dépassant le taux de croissance global du marché de l'habillement, en raison de la participation accrue aux activités de remise en forme et de l'adoption de l'athleisure. Selon les données de Sport England, en 2023-24, environ 91,4 % des enfants en Angleterre ont participé à des activités sportives. Le segment des vêtements formels s'est adapté grâce à l'intégration de matières extensibles et de mélanges en maille qui associent apparence professionnelle et confort. Les segments de la lingerie de nuit, de la lingerie et des vêtements d'intérieur continuent de croître grâce à des offres orientées vers le bien-être et une sélection de matières premium. Les préférences des consommateurs favorisent de plus en plus les vêtements polyvalents qui servent à plusieurs usages, comme les robes polo pour le bureau et les joggings de sport pour les voyages.

Les avancées technologiques améliorent le développement des produits dans tous les segments. Les caractéristiques de performance telles que la régulation thermique et les traitements anti-odeurs se sont répandues des vêtements de sport vers les vêtements du quotidien. Les fabricants mettent en œuvre des designs modulaires avec des composants interchangeables pour réduire la complexité des stocks tout en maintenant la variété des produits. Les entreprises qui utilisent l'analyse de données pour suivre les préférences des consommateurs peuvent maintenir des niveaux de stocks optimisés et réagir rapidement aux tendances du marché, contribuant ainsi à préserver les marges bénéficiaires dans ce marché orienté par les consommateurs.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final :

les vêtements pour femmes dominent tandis que le segment enfants affiche un potentiel de croissanceLes vêtements pour femmes représentent 51,92 % des dépenses mondiales en 2025, portés par des cycles de remplacement réguliers et des besoins vestimentaires complets. Le segment maintient des volumes stables lors des ralentissements économiques grâce à sa gamme de produits diversifiée, englobant les tenues professionnelles, décontractées, sportives et de cérémonie. Cette variété de produits répond à de multiples besoins liés aux modes de vie, des exigences professionnelles aux activités récréatives. La disponibilité de grandes tailles jusqu'au 6XL élargit l'accessibilité au marché et offre des options adaptées aux différentes morphologies.

Le segment des vêtements pour enfants affiche un TCAC de 3,01 % de 2026 à 2031. Les parents urbains stimulent la croissance du marché grâce à une demande accrue pour des produits premium, notamment les matières en coton biologique, les colorants respectueux de la peau et les designs neutres en termes de genre. Le segment se développe à mesure que les parents privilégient des options vestimentaires durables et sûres pour les enfants. Le marché des vêtements pour hommes se développe grâce aux essentiels vestimentaires, aux collections saisonnières et aux modèles de vente directe aux consommateurs qui améliorent la sélection des tailles et le réassort. L'intégration de la technologie dans les expériences d'achat et les recommandations personnalisées accroît l'engagement des consommateurs. L'expansion du marché vers les vêtements adaptés, avec des designs modifiés pour les personnes à mobilité réduite, crée des opportunités pour tous les groupes de consommateurs et témoigne de l'attention portée par l'industrie au design inclusif.

Par matière textile :

l'innovation stimule la diversification du portefeuille de fibresLe coton continue de dominer le secteur de l'habillement avec une part de marché de 41,10 % en 2025, soutenu par sa respirabilité, son confort et sa large acceptation par les consommateurs. L'amélioration des pratiques agricoles et des techniques de transformation renforce son profil de durabilité tout en maintenant les performances. Le nylon s'est imposé comme le matériau à la croissance la plus rapide, avec un TCAC projeté de 4,98 % (2026-2031). Sa durabilité, sa polyvalence et son adoption croissante dans les vêtements de performance, associées à des investissements croissants dans les variantes recyclées et biosourcées, le positionnent comme un moteur de croissance clé sur le marché mondial de l'habillement.

Le polyester et le denim conservent une forte pertinence sur le marché, soutenus par le passage au polyester recyclé fabriqué à partir de déchets plastiques post-consommation et aux technologies de denim durable qui réduisent l'utilisation d'eau et de produits chimiques. Parallèlement à ces fibres établies, des alternatives telles que le Tencel, le chanvre et d'autres tissus biosourcés gagnent régulièrement du terrain, reflétant les pressions croissantes en matière de durabilité. Le secteur développe également des textiles multifonctionnels dotés de propriétés extensibles, de contrôle de l'humidité, de régulation thermique et de caractéristiques antimicrobiennes. Les nouveaux entrants, notamment les substituts développés en laboratoire pour les tissus d'origine animale et les textiles issus de déchets agricoles, comme les matériaux biodégradables de Rethread Africa fabriqués à partir de canne à sucre et de résidus de maïs, signalent une transformation structurelle dans l'approvisionnement en matériaux et l'innovation.

Par catégorie :

le marché de grande consommation domine face à la croissance du premiumLa catégorie grande consommation détient une part de marché de 88,65 % en 2025, dominant grâce aux économies d'échelle et à la large accessibilité au marché. Ce segment fonctionne sur un volume élevé, une rotation rapide et des prix compétitifs, les leaders du marché se distinguant par des chaînes d'approvisionnement efficaces et une adaptation rapide aux tendances. Le segment premium affiche un taux de croissance plus élevé à un TCAC de 4,95 % (2026-2031), soutenu par la demande des consommateurs pour des produits de qualité, la durabilité et la réputation des marques, avec une croissance portée par l'influence des réseaux sociaux, la mondialisation et l'augmentation des revenus disponibles.

La distinction entre les segments grande consommation et premium continue de s'estomper à mesure que les marques de grande consommation développent des offres premium et que les marques de luxe introduisent des gammes de produits plus accessibles. Cette convergence a créé un important segment de marché intermédiaire qui équilibre qualité et design avec des prix modérés. Les deux segments affichent une attention accrue aux valeurs de marque et à leur raison d'être, les consommateurs fondant leurs décisions d'achat sur l'éthique des entreprises et les pratiques de durabilité. Le segment premium illustre particulièrement une transition du luxe ostentatoire vers la consommation responsable, où le patrimoine, le savoir-faire et la responsabilité environnementale justifient des prix plus élevés.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par canal de distribution :

l'omnicanal redéfinit les rôles du commerce de détailLes magasins hors ligne détiennent une part de marché dominante de 69,95 % en 2025, témoignant de l'importance persistante des points de vente physiques malgré l'avancement numérique. Ce leadership sur le marché découle de la préférence des consommateurs pour l'interaction directe avec les produits et les achats immédiats, la majorité des transactions commerciales se déroulant encore dans les magasins physiques. Les boutiques en ligne affichent un potentiel de croissance plus fort avec un TCAC de 4,62 % (2026-2031), soutenu par une commodité accrue, une sélection de produits plus large et des expériences d'achat numérique améliorées.

Les détaillants mettent en œuvre des approches omnicanales intégrées qui combinent les plateformes physiques et numériques pour améliorer l'expérience client. Les principales améliorations opérationnelles comprennent des systèmes de gestion des stocks intégrés, des recommandations de produits basées sur l'IA et des options de retrait flexibles telles que l'achat en ligne avec retrait en magasin (BOPIS). Les magasins physiques évoluent des espaces de vente au détail traditionnels vers des showrooms interactifs, intégrant des technologies telles que les miroirs intelligents et les solutions d'essayage en réalité augmentée (RA). Cette intégration crée un environnement de vente au détail où les canaux physiques et numériques fonctionnent comme des composantes interconnectées d'une expérience client unifiée sur plusieurs plateformes.

Analyse géographique

Marché de l'habillement en Asie-Pacifique

L'Asie-Pacifique demeure le plus grand marché de l'habillement, représentant 36,85 % des revenus mondiaux en 2025, soutenu par la hausse des revenus urbains et les pôles d'innovation textile portés par les gouvernements. La Chine domine la demande, tandis que l'Inde, l'Indonésie et le Vietnam connaissent une croissance à deux chiffres des achats d'habillement en ligne. La production se déplace progressivement de la Chine côtière vers le Bangladesh et le Cambodge afin d'optimiser les coûts et de gérer les risques tarifaires, tandis que les marchés d'Asie du Sud-Est continuent de développer des plateformes de commerce social intégrant achats et divertissement.

Marché de l'habillement en Amérique du Sud

L'Amérique du Sud se distingue comme la région à la croissance la plus rapide, avec un CAGR prévu de 5,78 % jusqu'en 2031. Cette croissance est portée par une base de consommateurs jeunes, une adoption numérique croissante et une demande en hausse pour des vêtements abordables mais tendance. L'expansion de la pénétration du commerce électronique et les stratégies de production localisées accélèrent également l'adoption du marché, faisant de la région une opportunité clé pour les marques mondiales et régionales.

Marché de l'habillement en Amérique du Nord et en Europe

L'Amérique du Nord et l'Europe maintiennent des positions solides, soutenues par une infrastructure de vente au détail établie et des préférences de consommateurs matures. Les deux régions intègrent des formats expérientiels aux canaux numériques, tandis que les décisions des consommateurs accordent une priorité croissante à la durabilité, à la transparence et à l'approvisionnement éthique, en plus du style et du prix. L'Europe bénéficie en outre d'un assouplissement de l'inflation et d'une activité de vente au détail stimulée par le tourisme. Les initiatives d'économie circulaire, notamment les modèles de revente et de location, gagnent en dynamisme dans les deux régions, en particulier auprès des jeunes consommateurs, remodelant davantage les dynamiques traditionnelles du commerce de détail.

Paysage concurrentiel

Le marché mondial de l'habillement présente une concentration modérée et les principaux acteurs se concentrent sur l'innovation produit et l'évolution des modèles économiques. Les entreprises investissent dans des matériaux et des processus de fabrication durables tout en créant des collections qui reflètent l'évolution des préférences des consommateurs. La transformation numérique reste essentielle, les marques élargissant leur présence omnicanale et mettant en œuvre des technologies de réalité augmentée (RA), de réalité virtuelle (RV) et d'IA pour améliorer les expériences clients. Le développement des marques et l'expansion des marchés reposent sur des partenariats avec des célébrités, des designers et des influenceurs numériques. Les entreprises développent leur présence géographique via des canaux en ligne et hors ligne, notamment dans les marchés émergents. Le secteur se concentre sur l'optimisation de la chaîne d'approvisionnement et l'amélioration de la logistique pour réduire les délais de mise sur le marché et améliorer la gestion des stocks.

Le secteur de l'habillement maintient une structure fragmentée, comprenant des conglomérats mondiaux et des acteurs régionaux spécialisés opérant dans divers segments de prix et catégories de produits. Des corporations mondiales telles que VF Corporation, Nike Inc., H&M Group, Fast Retailing Co. Ltd. (Uniqlo) et Adidas AG contrôlent des parts de marché significatives grâce à des portefeuilles de marques diversifiés et de vastes réseaux de distribution. Les acteurs régionaux maintiennent de solides positions locales grâce à leur expertise du marché et à des offres de produits ciblées. Le marché connaît une consolidation continue par le biais de fusions et acquisitions, notamment dans les segments luxe et premium, les entreprises cherchant à élargir leurs portefeuilles et à améliorer leur efficacité opérationnelle.

Les marques en vente directe aux consommateurs et les entreprises axées sur le numérique continuent de transformer les modèles traditionnels de vente au détail. Les entreprises établies répondent en acquérant des marques émergentes et des entreprises technologiques pour renforcer leurs capacités numériques et atteindre les jeunes consommateurs. Le secteur témoigne d'une collaboration accrue entre les marques de luxe et les marques de streetwear, reflétant l'estompement des frontières entre les segments de marché et l'importance croissante des tendances des vêtements décontractés.

Leaders du secteur de l'habillement

VF Corporation

H&M Group

Fast Retailing Co. Ltd. (Uniqlo)

Nike Inc.

Adidas AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'habillement

- VF Corporation

- H&M Group

- Fast Retailing Co. Ltd. (Uniqlo)

- Nike Inc.

- Adidas AG

- Roadget Business Pte. Ltd. (Shein)

- Inditex Trent Retail Private Limited

- Puma SE

- Kering SA

- LVMH Moet Hennessy Louis Vuitton

- PVH Corp.

- Levi Strauss & Co.

- Gap Inc.

- Lululemon Athletica Inc.

- Ralph Lauren Corporation

- American Eagle Outfitters, Inc.

- Hanesbrands Inc.

- Under Armour Inc.

- Hugo Boss AG

- Columbia Sportswear Company

Développements récents dans le secteur du marché de l'habillement

- Juin 2025 : Zara a ouvert un magasin phare au The Grove à Los Angeles, en Californie. Cette expansion s'inscrit dans la stratégie d'expansion de Zara sur le marché américain, qui combine l'ouverture de nouveaux points de vente avec la modernisation des magasins existants.

- Juin 2025 : H&M a lancé son premier shop-in-shop aux Galeries Lafayette Paris Haussmann. L'espace de 63 mètres carrés situé au rayon enfants présente la marque premium H&M Adorables. Il s'agit de la première présence de H&M dans un grand magasin en France. H&M Adorables propose des vêtements et des accessoires pour enfants conçus pour la durabilité.

- Mars 2025 : Westside, l'enseigne de vêtements et de mode de vie de Trent Ltd, a élargi sa présence en ouvrant trois nouveaux magasins à Jodhpur, Jaipur et Chennai. Le magasin de Jaipur s'étend sur 31 641 pieds carrés, tandis que les magasins de Jodhpur et Chennai couvrent respectivement 25 602 pieds carrés et 26 000 pieds carrés.

- Février 2025 : Adidas AG a lancé la collection A-Type sous sa marque de mode de vie Adidas Originals. La collection comprend des hauts Firebird en cuir, des pantalons et des shorts, ainsi que deux t-shirts coupe standard en mélange cachemire conçus pour le port quotidien.

Périmètre du rapport sur le marché mondial de l'habillement

L'habillement comprend tous les types de vêtements dans différents styles et tissus.

Le marché mondial de l'habillement est segmenté par utilisateurs finaux en hommes, femmes et enfants. Par type, le marché est segmenté en vêtements formels, vêtements décontractés, vêtements de sport, lingerie de nuit et autres types. Le marché est également segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient & Afrique.

Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments susmentionnés.

Aperçu de la Segmentation

| Vêtements formels |

| Vêtements décontractés |

| Vêtements de sport |

| Lingerie de nuit / Vêtements d'intérieur |

| Lingerie |

| Autres types de produits |

| Hommes |

| Femmes |

| Enfants |

| Coton |

| Polyester |

| Nylon |

| Denim |

| Autres types de tissus |

| Grande consommation |

| Premium |

| Magasins hors ligne |

| Boutiques en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Vêtements formels | |

| Vêtements décontractés | ||

| Vêtements de sport | ||

| Lingerie de nuit / Vêtements d'intérieur | ||

| Lingerie | ||

| Autres types de produits | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Enfants | ||

| Par matière textile | Coton | |

| Polyester | ||

| Nylon | ||

| Denim | ||

| Autres types de tissus | ||

| Par catégorie | Grande consommation | |

| Premium | ||

| Par canal de distribution | Magasins hors ligne | |

| Boutiques en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'habillement ?

La taille du marché de l'habillement devrait atteindre 1 440 milliards USD en 2026 et croître à un TCAC de 3,12 % pour atteindre 1 680 milliards USD d'ici 2031.

Quels sont les principaux acteurs du marché de l'habillement ?

PVH Corp., Inditex, Kering S.A., LVMH et Aditya Birla Group sont les principales entreprises opérant sur le marché de l'habillement.

Quelle est la région à la croissance la plus rapide sur le marché de l'habillement ?

L'Amérique du Sud est la région à la croissance la plus rapide sur le marché de l'habillement, avec un TCAC prévu de 5,78 % jusqu'en 2031, portée par l'adoption numérique croissante, une base de consommateurs jeunes et une demande croissante pour la mode abordable.

Quel segment de type de produit détient la plus grande part sur le marché de l'habillement ?

En 2025, les vêtements décontractés représentent une part de 36,78 % sur le marché de l'habillement.

Dernière mise à jour de la page le: