Taille et Part du Marché des Maisons Intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

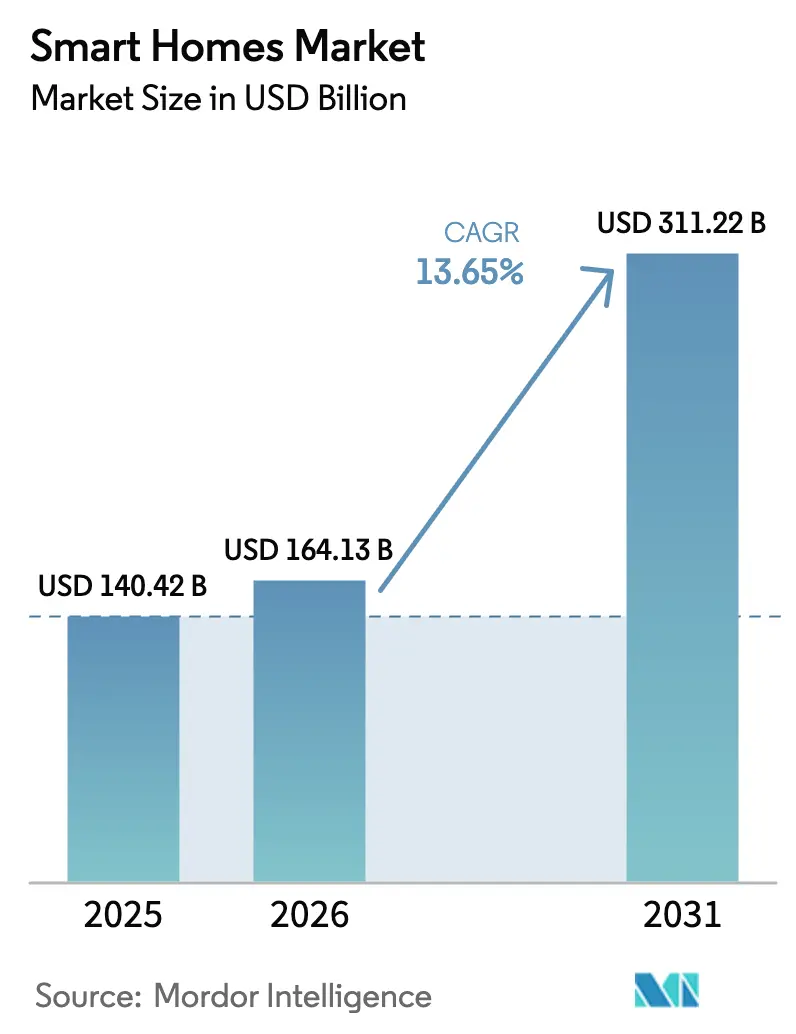

| Taille du Marché (2026) | 164.13 Milliards de dollars |

| Taille du Marché (2031) | 311.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Maisons Intelligentes par Mordor Intelligence

La taille du Marché des Maisons Intelligentes était évaluée à 140,42 milliards USD en 2025 et devrait croître de 164,13 milliards USD en 2026 pour atteindre 311,22 milliards USD d'ici 2031, à un TCAC de 13,65 % durant la période de prévision (2026-2031). La croissance du marché des maisons intelligentes suit une courbe grand public, car l'interopérabilité activée par Matter brise les verrouillages historiques des fournisseurs, tandis que les incitations fiscales aux États-Unis et en Europe réduisent les coûts de possession des systèmes CVC connectés, du stockage par batterie et des chargeurs pour véhicules électriques. L'adoption s'accélère parmi les primo-accédants qui considèrent l'automatisation comme une infrastructure standard plutôt qu'un luxe, un sentiment renforcé par les économies visibles issues des remboursements de la gestion de la demande des services publics. Les feuilles de route matérielles mettent désormais l'accent sur la sécurité périmétrique, la santé à domicile et les tableaux de bord énergétiques, chaque domaine bénéficiant de gains rapides en semi-conducteurs basse consommation qui prolongent la durée de vie des batteries et réduisent les facteurs de forme. Les stratégies concurrentielles reposent de plus en plus sur les revenus d'abonnement, les fournisseurs monétisant le stockage en nuage, la surveillance professionnelle et l'analyse de maintenance prédictive, augmentant ainsi la valeur à vie et lissant la volatilité des flux de trésorerie.

Principaux Enseignements du Rapport

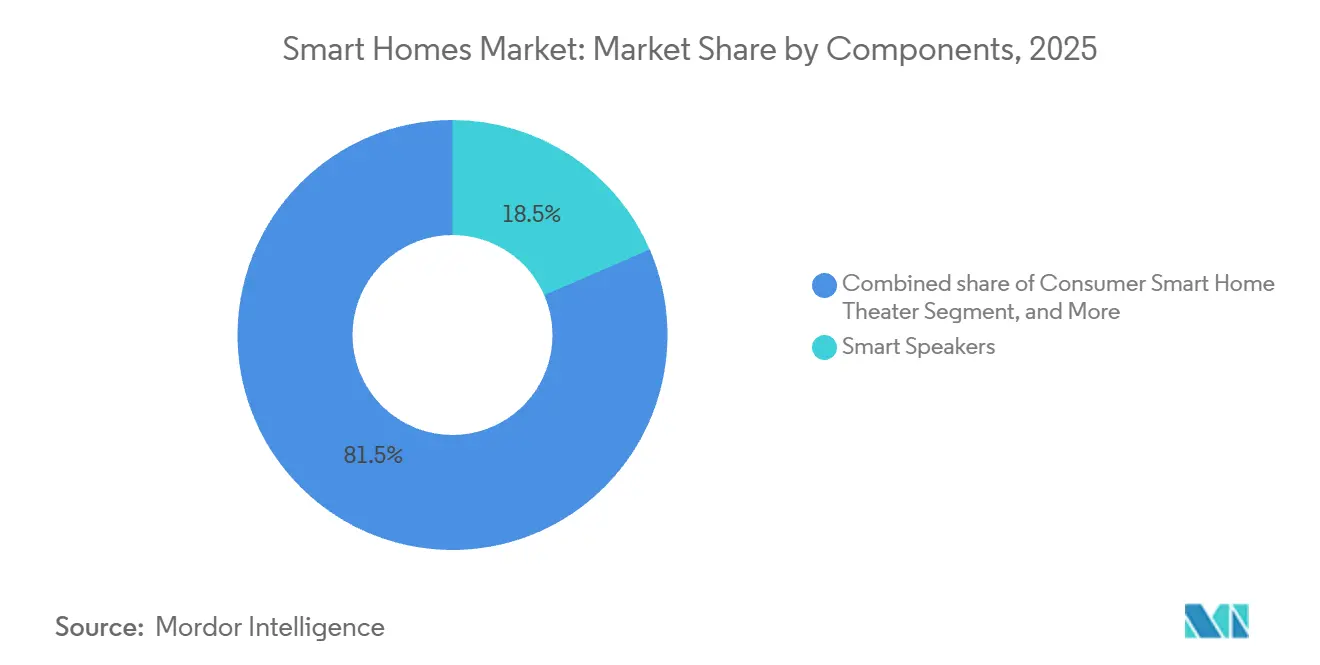

- Par composant, les enceintes intelligentes ont dominé avec 18,49 % de la part du marché des maisons intelligentes en 2025, tandis que les caméras de sécurité intelligentes devraient se développer à un TCAC de 18,32 % jusqu'en 2031.

- Par type de logement, les maisons individuelles représentaient 71,63 % de la taille du marché des maisons intelligentes en 2025, tandis que le segment des logements collectifs devrait progresser à un TCAC de 17,46 % jusqu'en 2031.

- Par type d'installation, les projets de rénovation représentaient 64,36 % de la taille du marché des maisons intelligentes en 2025 et devraient croître à un TCAC de 14,12 % jusqu'en 2031.

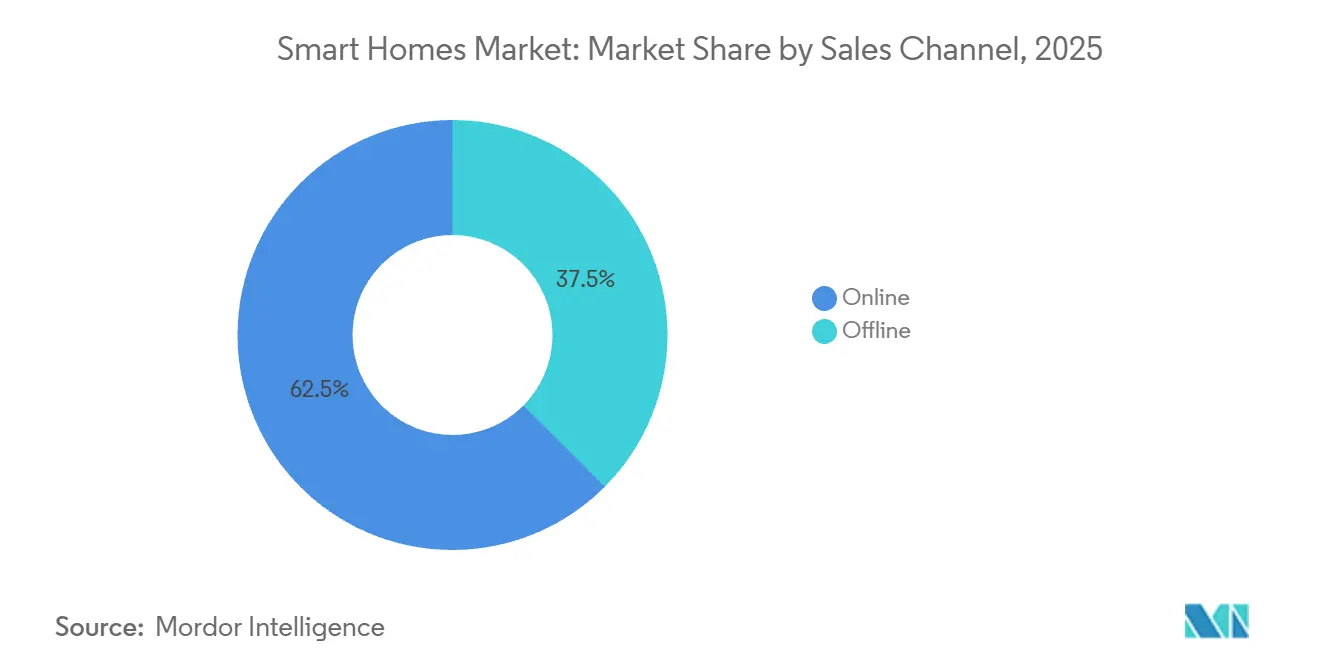

- Par canal de vente, les plateformes en ligne ont capturé une part de revenus de 62,52 % en 2025 et devraient croître à un TCAC de 14,36 % sur la période de prévision.

- Par technologie de connectivité, le Wi-Fi représentait 60,12 % des revenus en 2025, tandis que le courant porteur en ligne et le CPL devraient progresser à un TCAC de 16,12 % jusqu'en 2031.

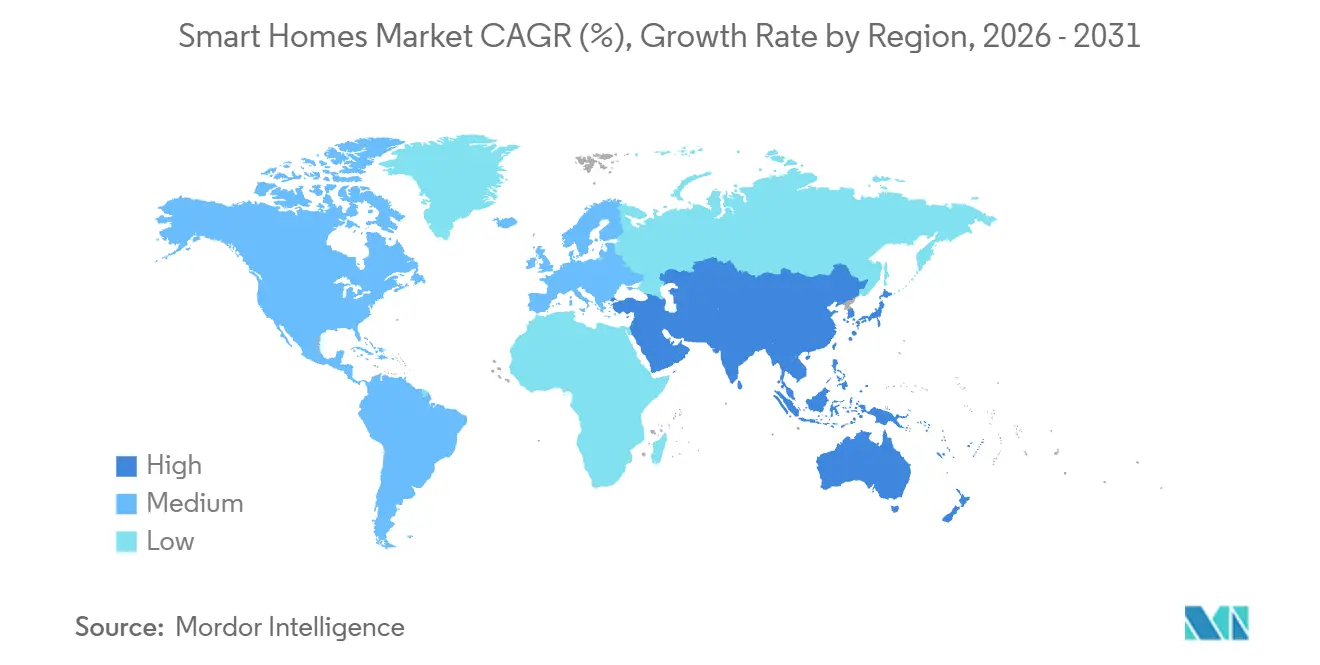

- Par géographie, l'Amérique du Nord a conservé une part de 36,23 % du marché des maisons intelligentes en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 17,12 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Maisons Intelligentes*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante d'Appareils Intelligents Économes en Énergie | +3.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Pénétration Croissante du Haut Débit et de la 5G | +2.8% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Incitations à la Décarbonisation Résidentielle et à la Gestion de l'Énergie | +2.5% | Amérique du Nord et Europe, extension à l'Australie et à la Nouvelle-Zélande | Long terme (≥ 4 ans) |

| Norme d'Interopérabilité (Matter) Accélérant l'Écosystème | +2.9% | Mondial, gains précoces aux États-Unis, en Allemagne, au Royaume-Uni | Court terme (≤ 2 ans) |

| Vieillissement sur Place et Intégration de la Santé à Domicile en Hausse | +2.1% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| La Génération Z Propriétaire Stimulant les Dépenses d'Automatisation | +1.8% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Appareils Intelligents Économes en Énergie

L'électricité résidentielle représente un cinquième de la consommation d'énergie dans les économies développées, et les thermostats connectés peuvent économiser 10 % à 23 % en apprenant les schémas d'occupation et en se synchronisant avec les signaux de gestion de la demande.[1]Département de l'Énergie des États-Unis, "Affordable Home Energy Shot," Energy.gov L'initiative américaine Affordable Home Energy Shot vise à réduire de 50 % les coûts énergétiques des ménages d'ici 2030, encourageant les consommateurs à adopter des contrôleurs CVC connectés, un éclairage adaptatif et des tableaux de bord de consommation détaillés. La réduction des délais de retour sur investissement, désormais de deux à trois ans pour la plupart des thermostats intelligents, fait entrer la proposition de valeur dans le grand public. Les services publics de Californie et du Texas subventionnent les installations pour lisser les pics de charge, une approche que les opérateurs de réseau européens prévoient de reproduire à mesure que la pénétration des énergies renouvelables augmente. Ces incitations alignées entre consommateurs et services publics contribuent à maintenir l'élan d'adoption au sein du marché des maisons intelligentes.

Pénétration Croissante du Haut Débit et de la 5G

Le haut débit fixe a atteint 44,6 % des ménages de l'OCDE fin 2024, tandis que la 5G représentait 33 % des abonnements mobiles, fournissant une dorsale à faible latence essentielle à l'orchestration des appareils. L'accès sans fil fixe a progressé de 17 % d'une année sur l'autre, étendant les liaisons haut débit aux banlieues et aux zones rurales précédemment limitées à l'ADSL. Le programme BharatNet de l'Inde vise à connecter 250 000 groupes de villages, créant des opportunités d'appareils groupés et une demande sur des marchés vierges. Les architectures hybrides Wi-Fi plus 5G permettent aux caméras extérieures et aux opérateurs de garage de continuer à fonctionner même en cas de défaillance des routeurs, réduisant les pannes à point unique et renforçant la confiance des consommateurs. Le résultat net est une base connectée et adressable plus large qui soutient une croissance à deux chiffres des unités sur l'ensemble du marché des maisons intelligentes.

Norme d'Interopérabilité (Matter) Accélérant l'Écosystème

Apple, Google, Samsung et Amazon se sont alignés derrière Matter en janvier 2025, supprimant la nécessité de multiples concentrateurs et passerelles propriétaires. La Wi-Fi Alliance a suivi avec sa certification Wi-Fi pour Matter en septembre 2025, garantissant que les routeurs priorisent les paquets de maison intelligente en cas de congestion. Thread, un protocole maillé basse consommation central à Matter, prolonge la durée de vie des batteries des capteurs et des serrures à plusieurs années, améliorant ainsi l'expérience client tout en réduisant les coûts de maintenance. Les fabricants font état de réductions de 30 % à 40 % de la charge du micrologiciel, car une seule base de code couvre désormais plusieurs écosystèmes. La réduction des coûts d'ingénierie et la simplification de l'intégration des utilisateurs se traduisent par des cycles de remplacement plus rapides, qui à leur tour renforcent la vélocité des revenus sur le marché des maisons intelligentes.

Incitations à la Décarbonisation Résidentielle et à la Gestion de l'Énergie

La loi américaine sur la Réduction de l'Inflation prolonge les crédits d'impôt de 30 % jusqu'en 2032 pour les pompes à chaleur, le stockage par batterie et les chargeurs pour véhicules électriques, intégrant les contrôles énergétiques intelligents dans des rénovations de décarbonisation plus larges. La Vague de Rénovation européenne finance des rénovations profondes, souvent couplées à des équipements à demande flexible tels que des chaudières connectées et un éclairage adaptatif. Les opérateurs de réseau en Allemagne et au Royaume-Uni accordent des remises sur la tarification dynamique lorsque les appareils intelligents déplacent les charges hors des heures de pointe, alignant le retour sur investissement des consommateurs avec les objectifs climatiques plus larges. L'accumulation de remises réduit les coûts nets des appareils jusqu'à 35 %, accélérant l'adoption parmi les ménages à revenus moyens. La boucle vertueuse entre le soutien politique et les économies des utilisateurs est prête à maintenir le marché des maisons intelligentes sur une trajectoire de forte croissance tout au long de la décennie.

Analyse de l'Impact des Freins sur le Marché des Maisons Intelligentes*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés d'Installation et de Rénovation Initiaux | -2.3% | Mondial, impact aigu dans les marchés émergents et les segments à faibles revenus | Moyen terme (2-4 ans) |

| Préoccupations en Matière de Cybersécurité et de Confidentialité des Données | -1.9% | Amérique du Nord et Europe sous surveillance réglementaire accrue | Court terme (≤ 2 ans) |

| Les Écosystèmes d'Appareils Fragmentés Freinent l'Adoption | -1.4% | Mondial, en diminution à mesure que Matter se développe | Court terme (≤ 2 ans) |

| Volatilité de la Chaîne d'Approvisionnement en Semi-conducteurs | -1.1% | Mondial, tensions géopolitiques persistantes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés d'Installation et de Rénovation Initiaux

Les forfaits maison complète couvrant l'éclairage, le CVC, la sécurité et la gestion de l'énergie dépassent souvent 5 000 USD, un seuil qui décourage de nombreux acheteurs à revenus moyens. Les structures plus anciennes dépourvues de fils neutres font grimper les honoraires d'électricien à 200–400 USD par pièce, et les propriétaires de logements collectifs font face à des obstacles d'incitation partagée où les locataires captent les économies d'énergie. Les kits à faire soi-même dont le prix se situe entre 200 et 500 USD abaissent la barrière, mais ils sacrifient l'intégration approfondie et laissent des lacunes en matière de cybersécurité. Tant que les modèles de financement, les remises des services publics ou les baux verts ne compensent pas systématiquement le coût initial, ce frein tempérera l'élan autrement robuste du marché des maisons intelligentes.

Préoccupations en Matière de Cybersécurité et de Confidentialité des Données

L'anxiété croissante des consommateurs à la suite d'exploits très médiatisés, tels que la violation de la sonnette Ring en 2024, maintient 69 % à 71 % des acheteurs potentiels méfiants à l'égard des appareils intelligents. Le RGPD impose des pénalités allant jusqu'à 4 % du chiffre d'affaires mondial en cas de violation de données, ajoutant des coûts de conformité qui représentent en moyenne 10 % à 15 % par unité pour les architectures de confidentialité dès la conception.[2]Commission européenne, "Cadre du Règlement Général sur la Protection des Données," Europa.eu La loi californienne sur la protection de la vie privée des consommateurs exerce une pression similaire aux États-Unis, et les petits fournisseurs peinent à financer les fonctionnalités de chiffrement, de démarrage sécurisé et de traitement local requises. Bien que l'inférence par intelligence artificielle embarquée puisse atténuer le risque, les jeux de puces plus performants s'ajoutent aux coûts de la nomenclature. Ce déficit de confiance en matière de sécurité reste un frein modéré sur le marché des maisons intelligentes jusqu'à ce que les cadres de certification arrivent à maturité et deviennent omniprésents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Maisons Intelligentes

Par Composants :

Les Caméras de Sécurité Dépassent les Assistants VocauxLes enceintes intelligentes représentaient 18,49 % du segment des composants en 2025, soulignant une saturation précoce alors que les appareils d'entrée de gamme sont passés sous les 50 USD. La croissance du segment ralentit davantage à mesure que les utilisateurs déplacent leurs dépenses discrétionnaires vers la défense périmétrique, le bien-être et les tableaux de bord énergétiques. En revanche, les caméras de sécurité intelligentes devraient se développer à un TCAC de 18,32 %, car la détection de personnes par intelligence artificielle, les alertes de colis et l'audio bidirectionnel convertissent l'enregistrement passif en surveillance proactive. Les compagnies d'assurance proposent désormais des primes 5 % à 10 % inférieures pour les systèmes de caméras sous surveillance professionnelle, liant directement le matériel à l'avantage économique. Les contrôleurs d'énergie et les concentrateurs centraux maintiennent des prix premium en servant de liens neuronaux qui orchestrent des appareils fragmentés sur plusieurs protocoles, et la prise en charge de Matter accélère les cycles de remplacement des concentrateurs sur l'ensemble du marché des maisons intelligentes.

Les concentrateurs vocaux restent néanmoins essentiels au contrôle en langage naturel, et les fournisseurs intègrent des microphones de meilleure qualité et un son spatial pour stimuler la demande de remplacement. L'éclairage poursuit sa transition des palettes de couleurs fantaisistes vers le réglage circadien, qui ajuste la température de couleur pour améliorer l'hygiène du sommeil. Les appareils CVC et de contrôle climatique intelligents, allant des thermostats à 200 USD aux contrôleurs zonés à 3 000 USD, ancrent l'extrémité haute valeur du catalogue et s'alignent sur les remises des services publics. Les périphériques de santé, tels que les moniteurs de glycémie et cardiaques, créent un fossé réglementaire qui protège les prix et stabilise les marges. Dans l'ensemble, la diversité des composants alimente des flux de revenus résilients et positionne le marché des maisons intelligentes pour une expansion multi-vecteurs.

Par Type de Logement :

La Rénovation des Logements Collectifs Prend de l'ÉlanLes maisons individuelles représentaient 71,63 % des installations en 2025, grâce à l'autonomie des propriétaires et à l'accès généralisé aux prêts immobiliers sur trente ans, qui répartissent les coûts sur de longues périodes. Pourtant, les logements collectifs devraient croître à un TCAC de 17,46 %, portés par les propriétaires qui regroupent serrures intelligentes, thermostats et éclairage pour augmenter les loyers et réduire le taux de rotation. Les gestionnaires immobiliers intègrent le contrôle d'accès avec la sélection des locataires, automatisant l'entrée sans clé et réduisant les frais de remplacement de serrures. Les achats groupés à l'échelle du portefeuille réduisent les coûts par unité de 20 % à 30 %, rendant l'économie de rénovation convaincante même pour les immeubles de gamme intermédiaire. Pendant ce temps, les associations de copropriétaires se débattent avec des processus de gouvernance qui ralentissent les approbations de capital, bien que la hausse des prix de l'énergie fasse pencher la balance en faveur des améliorations intelligentes.

À mesure que les modèles de financement évoluent et que les baux verts se généralisent, la part des logements collectifs sur le marché des maisons intelligentes s'élargira régulièrement, bien qu'il soit peu probable qu'elle déplace la dominance des maisons individuelles dans l'horizon de prévision.

Par Type d'Installation :

La Rénovation Domine alors que la Nouvelle Construction RalentitLes projets de rénovation ont représenté une part de 64,36 % en 2025 et devraient afficher un TCAC de 14,12 %, car le parc immobilier existant dépasse les nouvelles constructions dans un rapport d'environ cinquante pour un sur les marchés matures.

Les capteurs à batterie compatibles Thread, les caméras alimentées par énergie solaire et les fixations magnétiques atténuent les frictions liées à l'installation professionnelle, élargissant ainsi la demande adressable. Les intégrateurs professionnels maintiennent encore une présence pour les forfaits haut de gamme maison entière, mais la tendance à long terme favorise fortement les kits auto-installés et les mises à niveau échelonnées. Cette orientation vers la rénovation aidera le marché des maisons intelligentes à maintenir sa vélocité même si les vents contraires macroéconomiques ralentissent la nouvelle construction.

Par Canal de Vente :

Le Commerce Électronique Capte la Vague du Faire Soi-MêmeLes plateformes en ligne ont collecté 62,52 % des revenus en 2025 et devraient se développer à un TCAC de 14,36 %, portées par la puissance logistique d'Amazon et les vitrines directes aux consommateurs des fournisseurs qui contournent les marges de la distribution.

Le commerce omnicanal émerge comme un facteur de différenciation : les acheteurs recherchent des produits en ligne, consultent des démonstrations en showroom et planifient des installations professionnelles via un portail unique. Ce parcours cohérent atténue la paralysie du choix et comprime les cycles de vente, améliorant en fin de compte l'expérience client. À mesure que les applications de commerce 5G et la visualisation en réalité augmentée présentent le placement des appareils et les tracés de câblage, le marché des maisons intelligentes devrait voir sa part en ligne augmenter légèrement, bien que les intégrateurs spécialisés restent indispensables pour les projets complexes.

Par Technologie de Connectivité :

Le Wi-Fi Domine, Thread ÉmergeLe Wi-Fi représentait 60,12 % des revenus en 2025 et alimentait plus de 60 % des foyers connectés, grâce à des routeurs omniprésents et à une bande passante capable de diffuser simultanément plusieurs flux de caméras 2K ou 4K. Cependant, Zigbee et Z-Wave font face à un déplacement alors que Matter élève Thread, un maillage basse consommation qui atténue la congestion radio et prolonge la durée de vie des batteries des capteurs. Le HomePod Mini d'Apple et le Nest Hub Max de Google fonctionnent désormais comme des routeurs de bordure Thread, établissant une couverture maillée fondamentale sans nécessiter de passerelles dédiées. Le Bluetooth à basse consommation conserve une niche pour les serrures à proximité et les objets connectés de santé, où le couplage rapide prime sur les limitations de portée.

Le courant porteur en ligne et le CPL devraient se développer à un TCAC de 16,12 % jusqu'en 2031. La communication par courant porteur reste une option modeste mais utile dans les structures en béton ou en acier qui atténuent les ondes radio.

Analyse Géographique

Marché des Maisons Intelligentes en Amérique du Nord

L'Amérique du Nord a représenté 36,23 % des revenus de 2025, soutenue par une couverture haut débit des ménages à 95 % et des programmes agressifs de réponse à la demande des services publics qui subventionnent l'adoption des thermostats intelligents. Les crédits de 30 % de l'Inflation Reduction Act pour les pompes à chaleur, les chargeurs de véhicules électriques et le stockage s'étendent jusqu'en 2032, intégrant les contrôles énergétiques connectés dans les cycles de rénovation courants. Le Canada suit cette trajectoire, avec des programmes provinciaux en Ontario et en Colombie-Britannique visant des logements à zéro émission nette d'ici 2050. Le Mexique est en retard en raison d'une pénétration plus faible du haut débit, mais la demande liée à la sécurité pour les caméras de surveillance à Mexico et à Monterrey stimule une adoption de niche.

Marché des Maisons Intelligentes en Asie-Pacifique

L'Asie-Pacifique devrait afficher un CAGR de 17,12 %, portée par une urbanisation rapide et la hausse des revenus de la classe moyenne en Chine et en Inde. Des champions nationaux tels que Xiaomi et Huawei proposent des écosystèmes intégrés à des prix inférieurs de 30 % à 50 % aux alternatives occidentales, comprimant les délais d'adoption. Le déploiement de BharatNet en Inde étend la fibre à 250 000 villages, associant des abonnements haut débit à des kits intelligents groupés.[3]Gouvernement de l'Inde, "BharatNet Mission nationale pour le haut débit," Bharatnet.gov.in Le vieillissement démographique du Japon stimule la demande d'alertes médicales et de détection des chutes, tandis que la pénétration de la 5G en Corée du Sud prend en charge les sonnettes vidéo 4K. L'Australie et la Nouvelle-Zélande s'appuient sur des remises pour le solaire couplé au stockage afin de populariser les tableaux de bord énergétiques, faisant progresser la taille du marché régional des maisons intelligentes.

Marché des Maisons Intelligentes en EMEA

La trajectoire de l'Europe dépend de la conformité au RGPD, qui ajoute 10 % à 15 % au coût unitaire mais renforce la confiance des consommateurs. L'Allemagne est en tête de l'adoption des systèmes CVC intelligents en raison de codes de rénovation stricts, et le Royaume-Uni progresse grâce aux obligations relatives aux compteurs intelligents. L'adoption au Moyen-Orient se concentre sur les Émirats arabes unis et l'Arabie saoudite, où les projets de villes intelligentes pilotés par l'État se déclinent en déploiements résidentiels. La demande africaine est concentrée en Afrique du Sud, au Nigeria et au Kenya, où la connectivité axée sur le mobile contourne les limites du haut débit fixe, et les appareils alimentés l'énergie solaire compensent l'instabilité du réseau électrique. Collectivement, ces dynamiques définissent une trajectoire diversifiée mais prometteuse pour le marché mondial des maisons intelligentes.

Paysage Concurrentiel

Le marché des maisons intelligentes reste modérément fragmenté, les dix premières entreprises contrôlant environ 45 à 50 % des revenus, laissant une large place aux spécialistes de niche. Amazon et Google déploient du matériel à prix d'appel pour orienter les utilisateurs vers les services en nuage, mais la réduction des marges pousse à un pivot vers des offres groupées d'abonnements et de la publicité dans les interfaces des appareils. Les acteurs industriels établis tels que Schneider Electric, Siemens et Honeywell tirent parti de leur expertise historique en CVC et en gestion de l'énergie, mais peinent à égaler la simplicité des interfaces grand public. Apple positionne HomeKit comme un écosystème axé sur la confidentialité avec un traitement embarqué, capturant un segment premium qui valorise la souveraineté des données.

La certification Matter a abaissé les barrières d'ingénierie de 30 à 40 %, aboutissant à plus de 500 produits certifiés de 200 fabricants fin 2025. Cette vague érode les avantages des fossés propriétaires et intensifie la concurrence par les prix. La cybersécurité émerge comme un facteur de différenciation : Arlo et ADT mettent l'accent sur la surveillance professionnelle et les partenariats avec les assureurs pour atténuer la responsabilité, tandis que l'IEEE travaille sur des étiquettes de sécurité IoT volontaires.[4]Institut des Ingénieurs Électriciens et Électroniciens, "Développement de la Certification de Sécurité IoT," Ieee.org Les opportunités dans les espaces blancs de la surveillance à distance des patients attirent Philips et Omron, dont l'expérience réglementaire crée des niches défendables. Les améliorations des semi-conducteurs, associées aux kits de développement en nuage, réduisent encore les coûts d'entrée, garantissant une arène concurrentielle dynamique.

Les mouvements stratégiques illustrent une course aux armements pour la fidélisation à l'écosystème. La Ring Battery Doorbell Pro 2 d'Amazon a été lancée avec la prise en charge de Matter et un radar de détection de mouvement 3D ; Google a investi 150 millions USD pour augmenter la capacité de production de Nest de 40 % dans son usine à Taïwan ; Samsung s'est associé à ADT pour regrouper SmartThings avec la surveillance professionnelle. L'acquisition de Sense Energy par Schneider Electric ajoute des analyses au niveau des appareils, et le thermostat T10 Pro de Honeywell fusionne les capteurs de qualité de l'air avec l'inscription à la gestion de la demande. Chaque action renforce la fidélisation à la plateforme, accélère les revenus d'abonnement et remodèle les propositions de valeur sur l'ensemble du marché des maisons intelligentes.

Leaders du Secteur des Maisons Intelligentes

ABB Ltd

Schneider Electric SE

Honeywell International Inc.

Emerson Electric Co.

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Maisons Intelligentes

- ABB Ltd

- Schneider Electric SE

- Honeywell International Inc.

- Emerson Electric Co.

- Siemens AG

- LG Electronics Inc.

- Cisco Systems Inc.

- Google LLC

- Microsoft Corporation

- General Electric Company

- IBM Corporation

- Legrand SA

- Lutron Electronics Co. Inc.

- Samsung Electronics Co., Ltd.

- Control4 Corporation

- Assa Abloy AB

- Amazon.com, Inc.

- Apple Inc.

- Bosch Smart Home GmbH

- Sony Group Corporation

- Faststream Technologies

- SimpliSafe Inc.

- Ecobee Inc.

- Signify N.V.

- ADT Inc.

- Arlo Technologies, Inc.

- Vivint Smart Home, Inc.

- Ring LLC

Lire l'Analyse des Entreprises du Marché des Maisons Intelligentes

Développements Récents du Secteur sur le Marché des Maisons Intelligentes

- Décembre 2025 : Amazon a lancé la Ring Battery Doorbell Pro 2, dotée d'une vision nocturne améliorée, d'une détection de mouvement 3D et d'une prise en charge native de Matter.

- Novembre 2025 : Google a alloué 150 millions USD pour augmenter de 40 % la production de thermostats et de caméras Nest dans son usine à Taïwan, en mettant l'accent sur les lignes certifiées Matter.

- Octobre 2025 : Samsung et ADT ont intégré SmartThings avec le service de surveillance d'ADT, ciblant 15 millions de comptes ADT existants.

- Septembre 2025 : La Wi-Fi Alliance a lancé la certification Wi-Fi pour Matter, avec 50 modèles de routeurs de Cisco, Netgear et TP-Link obtenant le label.

Marché des Maisons Intelligentes Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la maison intelligente comme le chiffre d'affaires annuel total généré par les appareils connectés en réseau, les passerelles, les plateformes et les services par abonnement déployés dans les habitations résidentielles et contrôlés via une interface numérique unifiée. Cela couvre les capteurs de contrôle d'accès, l'éclairage, le climat, le divertissement, le matériel de gestion de l'énergie, les logiciels associés et les analyses cloud groupées permettant la surveillance à distance et l'automatisation, tels que définis par les analystes de Mordor Intelligence.

Nous excluons les projets d'automatisation des bâtiments commerciaux, les compteurs intelligents autonomes attribués dans le cadre d'appels d'offres de services publics, ainsi que les frais de main-d'œuvre purs pour l'installation professionnelle.

Aperçu de la segmentation

- Par Composants

- Électronique Grand Public

- Enceinte Intelligente

- Cinéma Maison Intelligent

- Purificateur Intelligent

- Autres Produits Électroniques Grand Public

- Contrôle d'Accès, Sécurité et Sûreté

- Alarme Intelligente

- Serrures Intelligentes

- Capteurs Intelligents

- Détecteurs de Fumée et de Dangers

- Caméras Intelligentes et Surveillance

- Opérateurs de Portes de Garage et Reste du Contrôle d'Accès, Sécurité et Sûreté

- Éclairage

- Éclairage Intelligent

- Lampes et Luminaires Intelligents

- Éclairage d'Ambiance

- Autres Produits d'Éclairage

- Gestion de l'Énergie

- Contrôleurs d'Énergie d'Éclairage

- Systèmes de Contrôle Central

- Contrôles d'Énergie CVC

- CVC Intelligent / Contrôle Climatique

- Ventilateurs

- Radiateurs

- Thermostats

- Climatiseurs

- Contrôleurs / Concentrateurs

- Concentrateurs et Panneaux à Faire Soi-Même

- Concentrateurs et Panneaux Professionnels

- Santé de Maison Intelligente

- Systèmes d'Alerte Médicale

- Moniteurs de Glycémie Intelligents

- Moniteurs Cardiaques Intelligents

- Cuisine de Maison Intelligente

- Réfrigérateurs Intelligents

- Ustensiles de Cuisine et Plaques de Cuisson Intelligents

- Lave-vaisselle Intelligents

- Fours Intelligents

- Autres Produits de Cuisine Intelligente

- Électronique Grand Public

- Par Type de Logement

- Maison Individuelle

- Logement Collectif

- Par Type d'Installation

- Nouvelle Construction

- Rénovation

- Par Canal de Vente

- En ligne

- Hors ligne

- Par Technologie de Connectivité

- Wi-Fi

- Zigbee et Z-Wave

- Bluetooth/BLE

- Thread

- Courant Porteur en Ligne et CPL

- Reste des Technologies de Connectivité

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour ancrer les résultats secondaires, nous avons mené des discussions structurées et des enquêtes rapides auprès de fabricants de chipsets, de détaillants en e-commerce, d'installateurs de domotique, d'auditeurs en efficacité énergétique et de délégués d'organismes de normalisation en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs contributions ont orienté les hypothèses de taux de pénétration, les tendances du prix de vente moyen (ASP) et le calendrier probable des déploiements d'appareils compatibles Matter.

Recherche documentaire

Nous avons débuté avec des milliers de points de données issus de sources ouvertes et hautement crédibles telles que l'Agence internationale de l'énergie, Eurostat, la Connectivity Standards Alliance, les tableaux de mises en chantier du US Census Bureau et les indicateurs des Perspectives de l'économie mondiale du FMI. Ces données de référence ont été enrichies par les rapports 10-K de sociétés cotées, les présentations aux investisseurs et les divulgations d'expéditions d'appareils, tandis que des portails payants, D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour le suivi des actualités, nous ont aidés à recouper les répartitions de chiffre d'affaires par zone géographique. En parallèle, les statistiques douanières du commerce et la cartographie des brevets via Questel ont fourni des signaux sur la demande émergente en composants et la dynamique d'innovation. Les sources mentionnées illustrent la colonne vertébrale de notre recherche documentaire ; de nombreuses références supplémentaires ont été consultées pour compléter la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Nous utilisons un modèle descendant ancré qui part du parc mondial de logements, ajuste en fonction de l'accès au haut débit et des niveaux de revenu disponible, puis applique des courbes de pénétration des appareils intelligents spécifiques à chaque région avant de multiplier par les ASP validés. Les consolidations de chiffre d'affaires des fournisseurs et les vérifications des canaux servent de tests ascendants sélectifs, permettant de réconcilier les écarts et d'affiner les totaux. Les variables clés comprennent les nouvelles livraisons de logements, les évolutions de la part de rénovation, la déflation des ASP des chipsets, les valeurs des remises gouvernementales et le nombre d'utilisateurs actifs des assistants vocaux. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour capturer les fluctuations macroéconomiques et les chocs de politique, les points de données ascendants manquants étant comblés par imputation médiane validée par notre panel d'experts.

Cycle de validation des données et de mise à jour

Les résultats passent trois contrôles de variance — cohérence des tendances historiques, plages de comparaison entre pairs et alignement avec les chiffres d'affaires déclarés par les fournisseurs — avant la validation par un analyste senior. Les modèles sont actualisés tous les douze mois, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs, par exemple des modifications tarifaires ou des publications de normes majeures, surviennent ; une révision finale avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor sur la maison intelligente mérite la confiance des décideurs

Les valeurs de marché publiées divergent souvent parce que les entreprises varient la portée des appareils, comptabilisent différemment les frais de service ou supposent une hausse uniforme des ASP. Les principaux facteurs d'écart incluent la question de savoir si le chiffre d'affaires de l'installation professionnelle est intégré, l'agressivité avec laquelle la pénétration de la rénovation est projetée, et la fréquence à laquelle les facteurs de taux de change et d'inflation sont actualisés. Les choix de périmètre rigoureux de Mordor et son rythme d'actualisation annuel minimisent ces dérives.

La comparaison montre que lorsque les définitions de chiffre d'affaires s'élargissent ou que les projections de pénétration sont surestimées, les totaux gonflent rapidement. En se concentrant sur le matériel résidentiel uniquement et sur des indicateurs d'adoption validés, Mordor Intelligence fournit une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 144,23 Md | Mordor Intelligence | - |

| USD 147,52 Md | Global Consultancy A | Inclut les frais d'installation et suppose une inflation soutenue des ASP dans toutes les régions |

| USD 162,78 Md | Industry Journal B | Ajoute les appareils d'automatisation des bâtiments commerciaux et applique une courbe de pénétration uniforme |

La comparaison montre que lorsque les définitions de chiffre d'affaires s'élargissent ou que les projections de pénétration sont surestimées, les totaux gonflent rapidement. En se concentrant sur le matériel résidentiel uniquement et sur des indicateurs d'adoption validés, Mordor Intelligence fournit une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle était la taille du marché mondial des maisons intelligentes en 2026 ?

Le marché a atteint 164,13 milliards USD en 2026 et devrait plus que doubler pour atteindre 311,22 milliards USD d'ici 2031.

Quel segment de composants devrait connaître la croissance la plus rapide ?

Les caméras de sécurité intelligentes devraient enregistrer un TCAC de 18,32 % jusqu'en 2031, car les fonctionnalités de détection par intelligence artificielle transforment la vidéo passive en sécurité interactive.

Quelle part de la taille du marché des maisons intelligentes les canaux en ligne ont-ils représentée en 2025 ?

Les plateformes de commerce électronique ont capturé 62,52 % des ventes en 2025, reflétant une forte demande de produits à faire soi-même et des stratégies directes aux consommateurs.

Quelle région devrait mener la croissance jusqu'en 2031 ?

L'Asie-Pacifique est positionnée pour la croissance la plus rapide avec un TCAC de 17,12 %, portée par l'urbanisation en Chine et en Inde et par des marques nationales compétitives en termes de coûts.

Qu'est-ce que Matter et pourquoi est-ce important pour l'adoption ?

Matter est une norme d'interopérabilité inter-marques soutenue par Apple, Google, Samsung et Amazon ; elle supprime les barrières propriétaires, réduit les coûts d'ingénierie et simplifie l'intégration des consommateurs, accélérant ainsi les taux d'installation.

Quelles incitations financières soutiennent les appareils énergétiques intelligents aux États-Unis ?

La loi sur la Réduction de l'Inflation prolonge les crédits d'impôt de 30 % jusqu'en 2032 pour les pompes à chaleur connectées, le stockage par batterie et les chargeurs pour véhicules électriques, réduisant les coûts d'achat nets et encourageant l'adoption.

Dernière mise à jour de la page le: